オーストラリア玩具・ゲーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.05% CAGR |

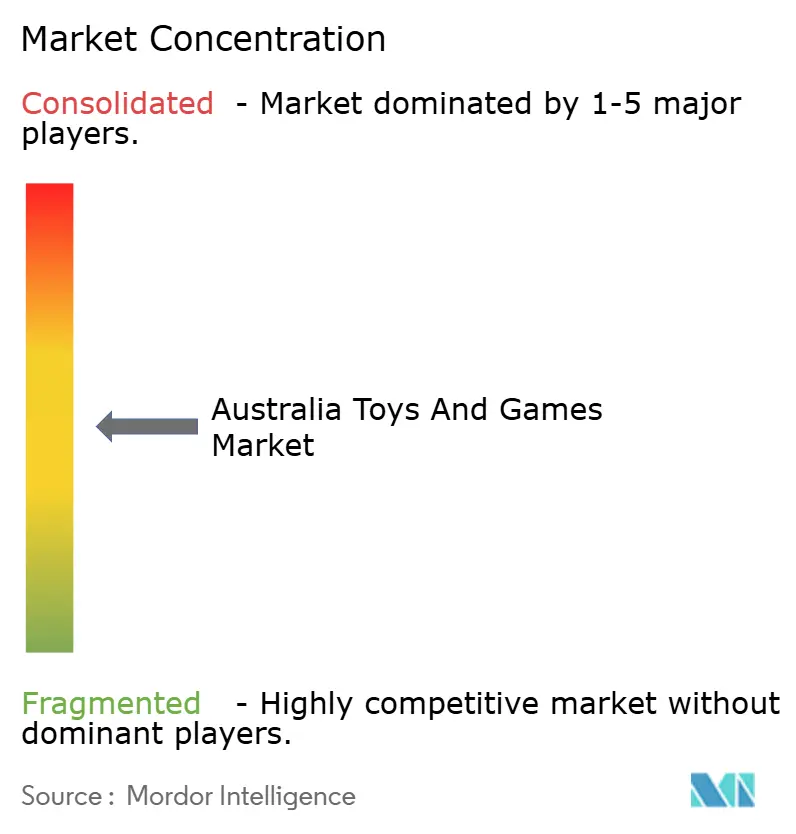

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア玩具・ゲーム市場分析

オーストラリア玩具・ゲーム市場規模は、2025年の14億3,000万米ドルから2026年には14億7,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 3.05%で推移し、2031年までに17億1,000万米ドルに達すると予測されています。生活費の上昇圧力が続く中でも、安定した家計信頼感が玩具への裁量的支出を下支えしており、教育関連商品や大人向けコレクターズアイテムが景気循環的な低迷期における緩衝材として機能しています。政府によるSTEM教育への資金援助、幼児期政策への注力、および電子商取引物流の高度化が需要をさらに押し上げる一方、エコデザイン規制が包装材や素材の選択を再形成しています。グローバルリーダー企業がローカルライセンス機会に合わせてポートフォリオを適応させ、オンラインマーケットプレイスが規制遵守への監視強化にもかかわらず全国的なリーチを拡大しているため、競争の激しさは依然として高い水準にあります。全体として、オーストラリア玩具市場は、家族世帯の人口増加、オムニチャネル小売の成熟、および数量・金額の両面での成長を持続させる政策に沿った学習優先事項という複合的な要因から恩恵を受けています。

主要レポートのポイント

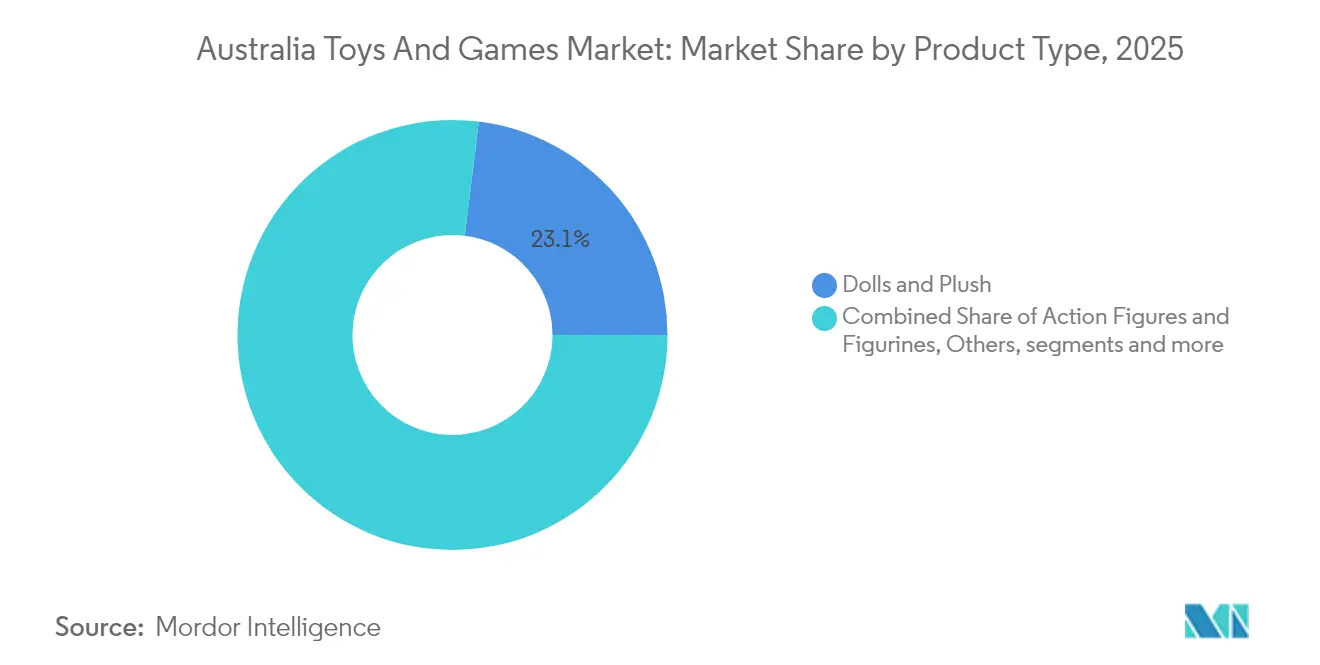

- 製品タイプ別では、人形・ぬいぐるみが2025年のオーストラリア玩具市場シェアの23.05%を占めてトップとなり、一方で教育・STEM玩具は2031年までに5.12%のCAGRで成長する軌道にあります。

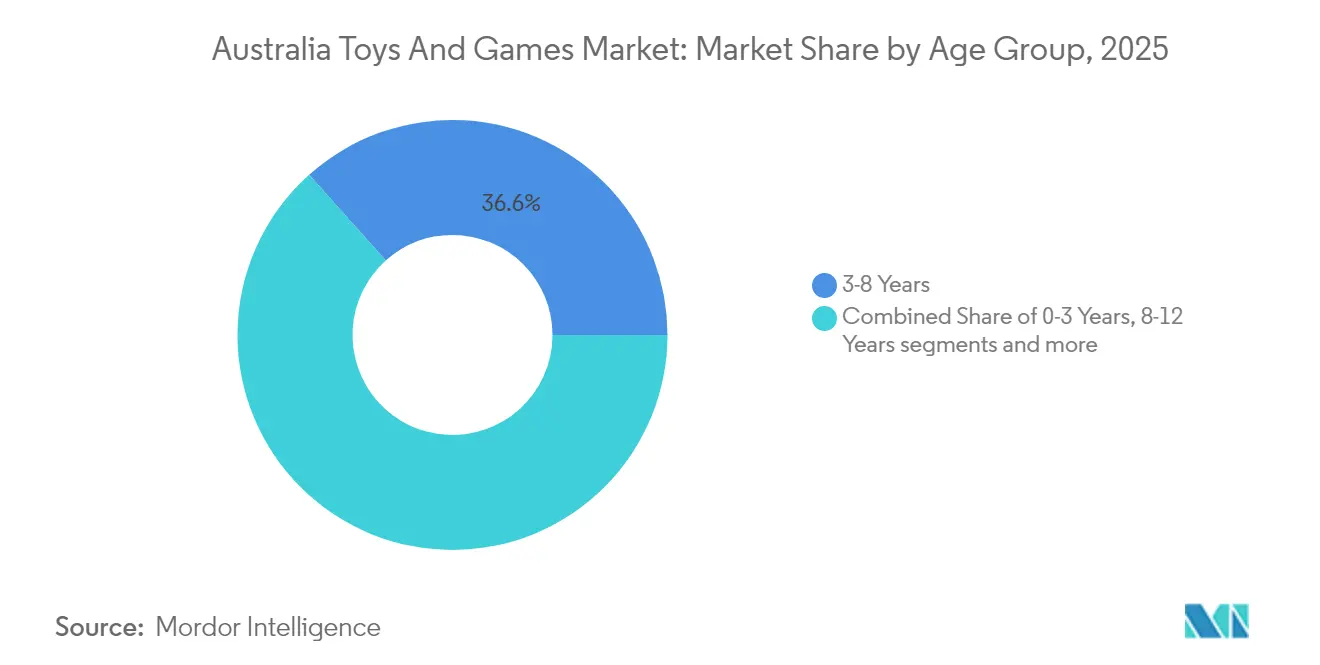

- 年齢層別では、3〜8歳が2025年のオーストラリア玩具市場規模の36.62%を占め、8〜12歳は2031年までに5.78%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オンライン小売が2025年のオーストラリア玩具市場規模の35.13%を占め、2031年までに4.72%のCAGRで拡大しています。

- 州別では、ニューサウスウェールズ州が2025年に29.85%の売上シェアを保持し、クイーンズランド州は同期間において5.95%のCAGRで成長すると予測されています。

- The LEGO Group、Mattel Inc.、Hasbro Inc.、Moose Toys、Spin Master Corp.が2024年において支配的な地位を共同で保持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア玩具・ゲーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と贈答文化 の高まり | +0.8% | 全国的、特にニューサウスウェールズ州および ビクトリア州での影響が大きい | 中期(2〜4年) |

| ライセンス商品フランチャイズ の拡大 | +0.6% | 全国的、都市部への集中 | 長期(4年以上) |

| 電子商取引およびオムニチャネル 小売の成長 | +0.7% | 全国的、農村部での成長率が 最も高い | 短期(2年以内) |

| 教育・STEM玩具への 需要増加 | +0.5% | 全国的、政府プログラムとの 整合性あり | 中期(2〜4年) |

| 幼児期STEMプログラムへの 政府資金援助 | +0.3% | 全国的、地域を絞った 実施 | 長期(4年以上) |

| 大人向けコレクターおよびホビーコミュニティ の拡大 | +0.4% | 都市部、特にシドニーおよび メルボルン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と贈答文化の高まり

家計支出の底堅さが、生活必需品の価格上昇が賃金上昇を上回る局面においても裁量的予算が拡大するオーストラリア玩具市場を下支えしています。多文化的なカレンダーにわたる贈答の慣習が、クリスマス以外にも複数のミニシーズンを生み出し、年間を通じた売上の安定性を維持しています。25〜29歳の若年成人は他の裁量的カテゴリーを削減しながらも玩具の購入を維持しており、幼少期の体験への持続的な感情的愛着を示しています。旧正月、ディワリ、イードなどのピークイベント時にはプレミアム製品が好調で、メーカーは文化的に関連性の高い品揃えを拡充するよう促されています。小売業者がロイヤルティプログラムを洗練させるにつれ、贈答は実店舗とデジタルチャネルの両方において平均注文金額成長の戦略的な柱であり続けています。

ライセンス商品フランチャイズの拡大

知的財産フランチャイズは、ストリーミングコンテンツと商品展開を連動させることでオーストラリア玩具市場へのエンゲージメントを深め、初回ローンチ以降も繰り返しの売上を生み出しています。50カ国にわたるBlueyのグローバルな展開はローカルIPのスケーラビリティを実証しており、Moose Toysは世界規模の生産契約を通じてこのモメンタムを活用しています。Mattelの2025年のDCコミックス権利取得は、同社をカテゴリーリーダーとして再位置づけするとともに、競合他社の高価値キャラクターへのアクセスを制限し、参入障壁を高めています。強固な国内IP保護法がライセンサーを安心させ、クロスプラットフォームのストーリーテリングが保護者の認知度の高い教育的物語への嗜好と合致するにつれ、さらなるコラボレーションを促進しています。ライセンスはまた、新シリーズのシーズンに合わせた迅速な商品刷新を可能にし、棚の品揃えをダイナミックに保ち、衝動買いを促進しています。

電子商取引およびオムニチャネル小売の成長

450億米ドルのオンライン支出は、全国的なデジタルモメンタムを浮き彫りにしています。オーストラリア玩具市場では、消費者の93%がマーケットプレイスを利用しており、AmazonとeBayが発見の旅の中心に位置する一方、Temuのような新興プレイヤーが価格重視の買い物客を引き付けています。農村部の世帯は実店舗の密度が低いため、デジタル普及が最も速く、全国的なフルフィルメントネットワークを強化しています。デジタル注文の30%以上を占めるモバイル取引が小口購買行動を加速させ、低価格帯の玩具カテゴリーに恩恵をもたらしています。しかし、審査が不十分なプラットフォームにおける安全基準違反が規制当局の取り締まりを招き、需要が規制に準拠した販売業者へと向かう可能性があります。

教育・STEM玩具への需要増加

オーストラリアの国家科学声明2024に基づく連邦STEM政策は、多くの学習玩具を余暇用品ではなくスキル構築資産として再分類しています [1]産業・科学・資源省、「国家科学声明2024」、industry.gov.au。。出典:産業・科学・資源省、「国家科学声明2024」、industry.gov.au。0〜5歳を対象とした並行する幼児期フレームワークは、保育施設の調達に発達上のベンチマークを組み込み、施設向け数量を押し上げています。カムデンやウォロンディリーなどの成長地域の保護者は、建設セット、コーディングキット、ロボティクスを将来の雇用可能性への投資と見なし、単価を押し上げています。これらの製品は学術的な有益性が認識されているため、景気低迷期においてもプラスの成長を維持しています。サプライヤーはますます物理的なキットとアプリベースのカリキュラムを組み合わせ、持続的なエンゲージメントとサブスクリプションのアップセル機会を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルエンターテインメントおよびスクリーンタイムとの 競合 | -0.9% | 全国的、 都市部での影響が大きい | 短期 (2年以内) |

| 安全認証および コンプライアンスコストの上昇 | -0.6% | 全国的、 すべての市場参加者に影響 | 中期 (2〜4年) |

| 経済的不確実性の中での 価格感応度 | -0.4% | 全国的、 低所得世帯への影響が大きい | 短期 (2年以内) |

| 持続可能性への注目と 包装廃棄物規制 | -0.3% | 全国的、 州ごとに実施内容が異なる | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルエンターテインメントおよびスクリーンタイムとの競合

12〜13歳の子どもは平日に3時間以上、週末には4時間以上をスクリーンに費やしており、従来の玩具から注意が奪われています。基本無料のモバイルゲームが裁量的な支出を一回限りの購入ではなくマイクロトランザクションへと誘導する一方、NintendoやSonyのコンソールエコシステムはサブスクリプションモデルを通じてロイヤルティを深めています。この抑制要因はトゥイーンやティーンの間で最も顕著ですが、タブレットが学習補助ツールとなるにつれ、より若い年齢層にも波及しています。拡張現実と物理的なピースを融合させたハイブリッド体験がこのシフトを部分的に相殺しており、適応力のあるブランドにとっての機会空間を示唆しています。小売業者は、デジタルネイティブな買い物客の間で触覚的なエンゲージメントを再燃させるインタラクティブな店内デモを企画することで対応しています。

安全認証およびコンプライアンスコストの上昇

オーストラリア競争・消費者委員会による取り締まりの強化が違反に対する罰金の増加を引き起こしており、ボタン電池試験の不合格に対して49,500米ドルの罰金が科されています [2]オーストラリア競争・消費者委員会、「ボタン電池執行結果」、accc.gov.au。。2025年3月より、改訂された乳幼児玩具基準が追加の誤飲・窒息リスク評価を義務付けています。一方、オーストラリア包装協定機構はFY27より環境負荷調整手数料を導入し、非リサイクル素材に事実上の課税を行います。小規模輸入業者は試験費用と持続可能な再設計への投資を吸収することに苦労しており、グローバルな品質フレームワークを持つ多国籍企業に棚スペースを譲っています。安全性検証のリードタイムが長くなることで発売スケジュールも圧迫され、ブランドは急速な新製品投入よりも定番商品ラインへと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:教育玩具がプレミアムモメンタムを牽引

教育・STEM玩具は最も急速に拡大するカテゴリーであり、2031年までに5.12%のCAGRで成長し、オーストラリア玩具市場への貢献を着実に高めています。保護者がコーディングロボット、科学キット、算数ゲームを学校の成績向上に役立つツールと認識し、国家カリキュラムの更新と整合するにつれ、数量需要が増加しています。同時に、STEM習熟度への規制上の注目がこれらの商品を「あれば嬉しい贈り物」から「計画的な家庭購入品」へと格上げし、より高い価格帯を支えています。人形・ぬいぐるみは感情的な愛着とインクルーシブなストーリーラインを捉えることで2025年に23.05%の売上リードを維持し、一方で建設セットはコアフランチャイズの寿命を延ばす忠実な大人のコレクターに支えられています。ゲーム・パズルは世代を超えたソーシャルプレイを橋渡しすることで好調を維持し、パンデミック後も持続した在宅習慣を活用しています。

屋外・スポーツ玩具は都市部の世帯に広い遊び場が不足しているため成長が鈍化していますが、日常のルーティンに身体活動を取り入れる健康志向の保護者の間では需要が続いています。乗り物・ラジコン商品はBluetoothやWi-Fiコントロールを組み込むことで関連性を維持し、触覚的な操作とスマートフォンへの親しみやすさの橋渡しを提供しています。ビデオゲームハードウェアはエンターテインメントと玩具小売の交差点に位置し、オムニチャネルの販売店でボードゲームと並んで携帯型ゲーム機が販売されています。「その他」の分類には、持続可能な竹製スキットルズ、感覚過敏・自閉症向け補助具、AIを活用したコンパニオンが含まれ、オーストラリア玩具市場における新たなニッチの先駆けとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

年齢層別:上位の子ども向けセグメントが加速

3〜8歳の年齢層は2025年の価値の36.62%を占め、中核的な購買層としての地位を確固たるものにしていますが、8〜12歳のセグメントは他のすべての年齢層を上回る5.78%のCAGRを達成する軌道にあります。子どもがより複雑な興味へと移行するにつれ、保護者は高次の認知スキルキットやフランチャイズコレクターズアイテムを購入対象とし、平均販売価格を押し上げています。0〜3歳の年齢層は2041年までに15歳未満人口が11%増加すると予測されており、都市部および都市近郊地区における発達玩具の安定した基盤が確保されています。ティーンはスクリーンの代替品が積極的に競合する中でも、表現的なアイデンティティのニーズを満たすホビーグレードのモデル、テーブルトップゲーム、限定版フィギュリンへと向かっています。

大人とホビーコレクターは現在、オーストラリア玩具市場の意味のある割合を占めており、売上の19%が18歳以上の顧客から生まれているというグローバルなエビデンスを反映しています。ヴィンテージバービー、スター・ウォーズのメモラビリア、LEGOアーキテクチャーセットがこの顧客層に響き、高マージンのSKUを解放しています。専門小売業者は高価値商品の発売を披露するアフターアワーズイベントを開催し、このセグメントをデジタルカニバリゼーションからさらに守るコミュニティエンゲージメントを育んでいます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルの優位性が継続

オンライン小売は2025年のオーストラリア玩具市場規模の35.13%を占め、迅速な配送の約束と積極的なプロモーションサイクルに牽引されて2031年までに4.72%のCAGRで拡大しています。マーケットプレイスのアルゴリズムがマイクロブランドを全国の消費者に露出させる一方、製品安全に関する取り締まりの強化により、トラフィックは認証済みストアフロントに集中する可能性があります。専門玩具店はコレクターやSTEM重視の保護者に対応した体験型マーチャンダイジングとキュレーションされた品揃えを通じて存在感を維持しています。百貨店・ディスカウントストアはクリック・アンド・コレクトに積極的に取り組んでいます。

スーパーマーケットは低価格帯の衝動買い、特にレジ近くに配置されたポケットマネー向けぬいぐるみラインやブラインドボックスコレクターズアイテムの利便性需要に対応しています。ダイレクト・トゥ・コンシューマーのサブスクリプションが登場し、月次STEMプロジェクトと進捗追跡アプリをバンドルして再発生収益を強化しています。Temuのオーストラリアにおける急速な台頭が価格訴求のポジショニングを浮き彫りにする一方、独立試験における100%のコンプライアンス不合格率が消費者を規制に準拠した調達を保証する確立された電子商取引リーダーへと回帰させる可能性があります。

地域分析

ニューサウスウェールズ州は2025年に全国玩具売上の29.85%を生み出しており、グレーターシドニーの密集した家族人口と成熟したオムニチャネル小売ネットワークが高い商品回転率を支えています。郊外への継続的な住宅供給と2041年までに990万人への人口増加予測が長期的な数量成長を下支えしていますが、生活費の上昇が若い賃借人を価格重視のラインへと向かわせています。文化的多様性が贈答イベントのカレンダーを広げ、小売業者が大幅な値引きなしに四半期売上を平準化することを可能にしています。

クイーンズランド州は最も成長の速い州であり、州間移住が若い家族をブリスベン、ゴールドコースト、サンシャインコーストの各地域に呼び込むことで、2031年までに5.95%のCAGRで成長しています。観光支出からの追加需要は学校の休暇期間にピークを迎え、屋外・ライセンス商品の季節的な数量を増幅させています。同州のSTEM教育への注力は、地域プログラム向けの科学キットやコーディングセットの施設購入と整合し、プレミアムサブセグメントのモメンタムを強化しています。

ビクトリア州、西オーストラリア州、南オーストラリア州、タスマニア州、オーストラリア首都特別地域、ノーザンテリトリーが残りのシェアを占め、まちまちの成長プロファイルを示しています。ビクトリア州はメルボルンの大規模な高等教育セクターと多文化的な深みを活用してプレミアムおよび語学学習ラインを支援し、一方で西オーストラリア州の鉱業による富が高い平均販売価格を促進しています。小規模な州は限られた店舗数を克服するために的を絞った品揃えと電子商取引普及率の向上に依存しており、この傾向は農村部への配送時間を短縮する全国物流の高度化によってさらに強まっています。

規制環境

オーストラリアの玩具・ゲーム安全枠組みは、主にオーストラリア消費者法に基づきオーストラリア競争消費者委員会(ACCC)によって施行されており、生後36ヶ月以下の子供向け玩具、水遊び用玩具、鉛その他の元素を含む玩具などの分野をカバーする義務的安全基準が定められている。注目すべき更新点として、2026年6月26日に消費財(水遊び用玩具)安全基準2026が施行され、2028年6月25日までは旧基準または更新基準のいずれかへの準拠が認められる移行期間が設けられている。

義務的要件は一般にAS/NZS ISO 8124.1などの自主的な技術基準を参照しており、ACCCは2025年中に複数の子供向け製品安全基準(玩具関連基準を含む)の見直しを進め、有効性および国際的アプローチとの整合可能性を評価している。サプライヤーは供給プロセス全体を通じてコンプライアンス義務を負い、執行の仕組みは一般的な玩具輸入に対する広範な市販前承認制度ではなく、監視、リコール、罰則を中心としている。

バリューチェーン分析

オーストラリアの玩具・ゲームのバリューチェーンは輸入主導型が強く、グローバルブランド所有者と現地流通業者が中国やベトナムなどの製造拠点から大量の完成品を調達し、全国的な貨物・倉庫網を経由してオムニチャネル小売業者に届けている。大規模な物流パートナーシップは下流の供給可能性を左右しており、その例として、DHLサプライチェーン・オーストラリアがマテル社と結んだ長期倉庫契約や、ビクトリア州トゥルガニナの31,000平方メートルの施設への業務移転が挙げられ、これにより主要都市圏への補充および全国的なeコマース対応の迅速化が支えられている。

コンプライアンスと検査はチェーン上の関門的なステップとなっており、特に生後36ヶ月未満の子供向け製品や、水遊び用玩具、磁石、規制対象物質を含む製品などの高リスクカテゴリーで重要性が高い。ACCCによる義務的基準の継続的な見直しに加え、2026年6月の水遊び用玩具安全基準の更新とその複数年にわたる移行期間により、輸入業者、マーケットプレイス、実店舗小売業者にわたって文書化、実験室検査、追跡可能性の運用上の重要性が高まっており、大手サプライヤーの方が認証リードタイムや再設計サイクルを吸収しやすい状況にある。

競争環境

The LEGO Group、Mattel Inc.、Hasbro Inc.、Moose Toys、Spin Master Corp.の5つの多国籍ブランドが、深いIPカタログ、高度なコンプライアンスシステム、効率的なオムニチャネル流通を通じて支配的な地位を保持しています。Mattelの2025年のDCコミックス権利回復は国内のアクションフィギュアポートフォリオを強化し、一方でLEGOはアーキテクチャーおよび大人向けコレクターセットで世代を超えた訴求力を維持しています。Spin Masterの2024年の売上18.8%増は、就学前、建設、デジタルハイブリッドラインのバランスをとるイノベーションパイプラインを反映しています。

Toys 'R' Us Australiaの2025年半ばの経営破綻に続く市場混乱により、約3,000万米ドルの売上が解放され、競合他社が迅速に吸収しました。コンプライアンスコストの上昇も大手既存企業へのシェア移転を促しており、ACCCの最近の49,500米ドルのボタン電池罰金などの制裁が小規模輸入業者により重くのしかかっています。同時に、プラットフォーム小売業者はより厳しい監視に直面しており、これにより準拠した販売業者が集中し、確立されたブランドの交渉力が高まる可能性があります。

持続可能性規制はもう一つの競争上のレバーを提供しています。先行企業はFY27から発効するAPCOの環境負荷調整手数料を満たすべく包装を再設計し、潜在的なコスト優位性と強固な消費者信頼の獲得に向けて自社を位置づけています。リーダーグループ全体の戦略的優先事項には、ライセンス取得、コネクテッドプレイ技術、および中核的な子ども向けセグメントにおける規模の効率性を維持しながら成長する大人のコレクター需要を活用するダイレクト・トゥ・コンシューマーの展開が含まれています。

オーストラリア玩具・ゲーム業界リーダー

The LEGO Group

Mattel Inc.

Hasbro Inc.

Moose Toys

Spin Master Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

専門小売の統合とネットワーク拡大は、プレミアムおよびコレクター向け品揃えに向けた新たな市場開拓経路を生み出している。2026年5月、Kennedy ConsolidatedはAlquemie Groupから25店舗規模のオーストラリアのLEGO Certified Storesポートフォリオを買収し、これは確立された玩具小売形態への継続的な投資を反映するとともに、店舗改装、マーチャンダイジングの強化、高単価の成人・ファミリー向け購買者のコンバージョンを高めるクロスチャネルプログラムを支えている。

ライセンス主導のリリースやチャネル提携も、品揃えの幅を広げ、地域アクセスを改善している。オーストラリア玩具協会による2026年のAustralian Toy, Hobby and Licensing Fairが完売となったことは、小売計画におけるライセンス商品の役割を再確認させ、また2026年4月のGyroor AustraliaとToyworldによるAssociated Retailers Limited(ARL)ネットワークを通じた全国供給提携などのパートナーシップは、郊外や地方の消費者にテクノロジー統合型玩具がより多く届くことを示している。同時に、2026年6月26日に施行される新たな水遊び用玩具義務基準やACCCによる子供向け基準の広範な見直しなど、安全監視の強化により、検証済みの検査と安全な製品設計を通じて準拠販売業者が差別化を図る余地が生まれており、特に未検証の出品への監視が強化されているオンラインチャネルでその傾向が顕著である。

最近の業界動向

- 2026年5月:Kennedy ConsolidatedがAlquemie Groupのオーストラリアにおける25店舗規模のLEGO Certified Storesポートフォリオを買収。この取引により、主要なプレミアム専門チャネルの支配構造が変化し、単一のグローバルブランドを中心とした店舗運営、マーチャンダイジング、オムニチャネル施策のより緊密な実行のための基盤が提供された。

- 2026年5月:Moose ToysがNetflixとのマスタートイパートナーシップを拡大し、子供・ファミリーエンターテインメント作品に関連する新たな玩具ラインを追加。この動きによりMoose Toysのライセンスパイプラインが強化され、フランチャイズ関連の新製品発売頻度が高まり、オーストラリアの小売店およびeコマースの棚での視認性向上を支えている。

- 2024年10月:Kuehne+NagelがオーストラリアにおけるLEGO Groupの新たな配送センターの運営を発表。この物流能力の追加により、小売パートナーおよび直販チャネル双方の補充・フルフィルメント能力が強化され、オーストラリアおよびニュージーランド全域での配送迅速化と在庫可用性の改善が支えられている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、オーストラリアで販売される玩具・ゲームを対象とし、国内の消費者がオンラインおよびオフラインチャネルを通じて購入する製品の価値として集計されている。

範囲の除外:消費者間の中古品転売、および娯楽用品総計に含まれることのある玩具以外のカテゴリーは除外している。

セグメンテーション概要

- 製品タイプ別

- アクションフィギュア・フィギュリン

- 人形・ぬいぐるみ

- 建設・ブロックセット

- ゲーム・パズル

- 屋外・スポーツ玩具

- 乗り物・ラジコン

- 教育・STEM玩具

- ビデオゲームハードウェアおよびソフトウェア

- その他

- 年齢層別

- 0〜3歳

- 3〜8歳

- 8〜12歳

- 12〜18歳

- 大人・ホビーコレクター

- 流通チャネル別

- 専門玩具店

- オンライン小売

- 百貨店・ディスカウントストア

- スーパーマーケット・ハイパーマーケット

- その他

- 地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- 西オーストラリア州

- 南オーストラリア州

- タスマニア州

- オーストラリア首都特別地域

- ノーザンテリトリー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カテゴリーの勢いとどこで販売が捕捉されているかを示す公開情報から始まる。オーストラリア統計局の小売取引データ(より広範な娯楽用品分類内の玩具・ゲーム小売分類を含む)、輸出入に関するオーストラリア政府の貿易統計ポータル、オーストラリア国境管理局が公表する関税コードガイダンスなどの情報源を利用している。

モデルを実用的にするため、企業の年次報告書、小売業者の最新情報、投資家向け説明資料を用いて、価格動向、販促強度、チャネル構成の変化を確認している。時間の経過とともに製品構成を変化させうる遊びのパターンの変化を理解するため、査読済みの消費者・児童発達関連学術誌も確認している。企業の収益構成、出荷指標、特許動向のギャップを埋めるため、企業財務・インテリジェンス、輸出入出荷、特許出願に特化した有料データベースもいくつか参照している。ここに列挙した情報源は例示的なものであり、データポイントの収集、相互確認、明確化のために他の多くの公開資料や文書も精査されている。

一次インタビューおよび調査

一次調査は、デスクワークで得られた入力を、オーストラリアにおける実際の販売実態、特に公開データがより広範な小売区分にまとめられている部分に合わせた仮定に変換するために用いられた。オーストラリア国内のブランドおよび流通業者の担当者、小売カテゴリーマネージャー、物流または調達専門家など複数の関係者と対話し、需要の季節性、販促の深さ、オンライン対実店舗の販売比率を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):13% | |

| 中間層:49% | 機能・部門責任者:30% | |

| 小規模事業者:17% | マネージャー:57% |

市場規模算定と予測

中核となる市場規模はトップダウンおよびボトムアップのロジックを用いて構築されている。トップダウン側は、オーストラリア固有の小売売上高指標と貿易ベースの供給指標に基づいており、これによりカテゴリー需要を再構築する。国全体の需要規模が確定した後、インタビューおよび公開小売情報によって検証された製品構成比率とチャネル比率を用いて、玩具とゲームに分割している。

数値を購買行動に即した形に保つため、関連製品コード別の玩具・ゲーム輸入量、ピーク期間(特に年末)における平均販売価格の動き、専門店および量販店のオンライン浸透率、消費者を低価格帯商品へ移行させうる家計支出圧力の変化などの入力を追跡している。また、主要なギフト需要期の季節性やライセンスサイクルの影響といった実務的な市場の特徴も含めており、これらは総ユニット数がほぼ一定であっても構成比を変化させる傾向がある。その後、サンプリングされたブランドおよび流通業者の収益構成、小売業者のカテゴリー規模に関する議論、および一部の視認性の高いサブカテゴリーにおけるASPからユニット数への近似を用いて、選択的なボトムアップ検証を実施している。ギャップが残る場合は、保守的な流通マージンおよびカバレッジ係数を適用し、一次データで再検証する。

予測については、カテゴリー支出と少数のマクロ指標との間の単純な回帰的関係に支えられたシナリオ分析を用い、価格設定、販促強度、チャネル変化に関する専門家の見解を用いてカーブを調整する。各種の指標が一致しない場合、最終予測ラインを設定する前に、その仮定を回答者に戻して二度目の確認を行う。

データ検証と更新サイクル

最終的な合計値が単一のデータセットや単一の仮定に依存しないよう、出力は複数の段階でチェックされる。モデル化された市場価値を、小売売上高の動向、輸入コストの傾向、既知のピークシーズンの上昇パターンなどの独立した指標と比較し、承認前に異常値を調査する。

差異が大きすぎる場合は、入力データを再検討し、インタビュー記録を再確認し、関連するチャネルまたは製品の専門家へのフォローアップ通話を実施する。各レポートは年次で更新され、需要、供給、または価格設定の仮定を変える重大な事象が発生した場合には中間更新が行われる。提供前には最終レビューを実施し、公開される内容が最新のデータ発表および検証結果を反映していることを確認する。

Mordor Intelligenceによるオーストラリア玩具・ゲーム市場推定値と他の公開推定値の比較

オーストラリアの玩具・ゲームに関する公開市場価値は、同一の最終市場を対象としていても情報源によって異なる場合がある。その差異は通常、バスケットに含まれる範囲、値が小売段階またはバリューチェーンのより早い段階で報告されているか、基準年の価格設定と季節性がどのように処理されているかに起因する。

このカテゴリーにおける最大の差異要因は、コレクター向けホビーやゲーム用ハードウェアが玩具の一部として計上されているか、オンラインマーケットプレイスの販売が専門小売とどのように扱われているか、そして輸入価値が消費者価格への正規化なしに直接使用されているかどうかである。一部の発行元は予測期間にわたって積極的な価格上昇を適用する一方、他の発行元は価格をより一定に保ち、ユニット数に大部分の変動を担わせており、これが市場価値を急速に変化させる。小売分類データを使用する場合、玩具・ゲーム販売をより広範な娯楽用品総計から分離する必要もあり、この分離が、Mordor Intelligenceが適用する小売支出レンズと輸入価値正規化チェックを用いて2025年の値を1.43億米ドル(2025年)に設定している理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 1.43億米ドル(2025年) | |

| 業界団体A | 1.29億米ドル(2025年) | より狭い小売チャネルを反映することが多く、オンラインマーケットプレイスの販売や一部のゲームカテゴリーを除外する場合があり、ピークシーズンにおける消費者の総支出を過小評価する可能性がある。 |

| 業界専門誌B | 1.58億米ドル(2025年) | コレクティブルや一部の電子機器関連商品などの隣接カテゴリーを混在させる場合があり、小売売上高や貿易指標との整合性チェックを行わずに、より高い平均販売価格上昇の仮定を適用する場合がある。 |

この比較から、差異は主にカテゴリーの境界と価格処理によって生じており、単一の算術的差異によるものではないことが分かる。範囲をオーストラリアの消費者向けに販売される玩具・ゲームに限定し、小売および貿易指標を相互確認することで、最終数値は明確な入力にまで追跡可能であり、新たなデータが入手されるたびに再現可能である。

レポートで回答される主要な質問

オーストラリア玩具市場の現在の規模はどのくらいですか?

オーストラリア玩具市場規模は2026年に14億7,000万米ドルであり、CAGRが3.05%で2031年までに17億1,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

教育・STEM玩具はSTEM政策の支援と発達的な遊びへの保護者の需要に牽引され、2031年までに5.12%のCAGRで拡大しています。

電子商取引はオーストラリアの玩具販売においてどの程度重要ですか?

オンライン小売はすでに2025年のカテゴリー売上の35.13%を占めており、4.72%のCAGRで成長すると予測されており、将来の拡大における中枢的なチャネルとなっています。

最も高い成長ポテンシャルを持つ州はどこですか?

クイーンズランド州はライフスタイル主導の移住が世帯形成と玩具支出を促進することで、2031年までに5.95%のCAGRを達成すると予測されています。

安全規制はメーカーにどのような影響を与えていますか?

ACCCによる厳格な取り締まりと新しい乳幼児玩具基準がコンプライアンスコストを増加させており、確立された試験インフラを持つ大手企業が有利な立場にあります。

大人のコレクター市場にはどのような機会がありますか?

コレクターは拡大するプレミアムセグメントを形成しており、18歳以上の購買層を対象とした限定版商品は比較的低い数量リスクで高いマージンを提供しています。

最終更新日: