ハイパーマーケット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

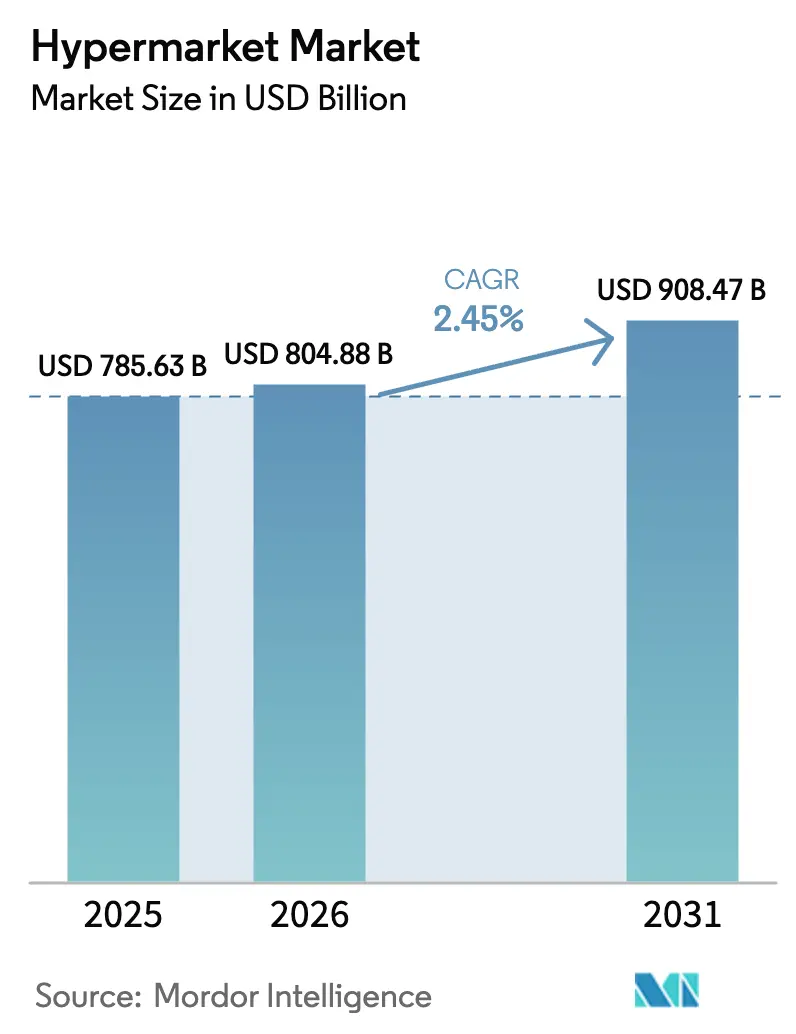

| 市場規模 (2026) | 804.88 十億米ドル |

| 市場規模 (2031) | 908.47 十億米ドル |

| 成長率 (2026 - 2031) | 2.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパーマーケット市場分析

2026年のハイパーマーケット市場規模は8,048億8,000万米ドルと推定され、2025年の7,856億3,000万米ドルから成長し、2031年には9,084億7,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)2.45%で成長します。ワンストップショッピングへの持続的な需要、マイクロフルフィルメントへの投資、およびフォーマット最適化が、ディスカウントバナーおよび純粋なeコマースからの競合圧力を相殺しています。国連がアジア太平洋地域を世界の都市居住者増加の主要な寄与地域として特定したことにより浮き彫りとなった継続的な都市化が、新規店舗開設を支えています[1]出典:国際連合経済社会局、「世界都市化見通し2024年改訂版」、un.org。。事業者はまた、持続可能な調達、低価格、およびクリック・アンド・コレクトと店頭体験を融合したシームレスなオムニチャネルジャーニーに対する消費者の期待に沿った取り組みを進めています。しかしながら、ディスカウンターが店舗網を拡大し、ゾーニング規制が大型店舗の新規開設の障壁を高めていることから、競争の激しさは増しています。

主要レポートのポイント

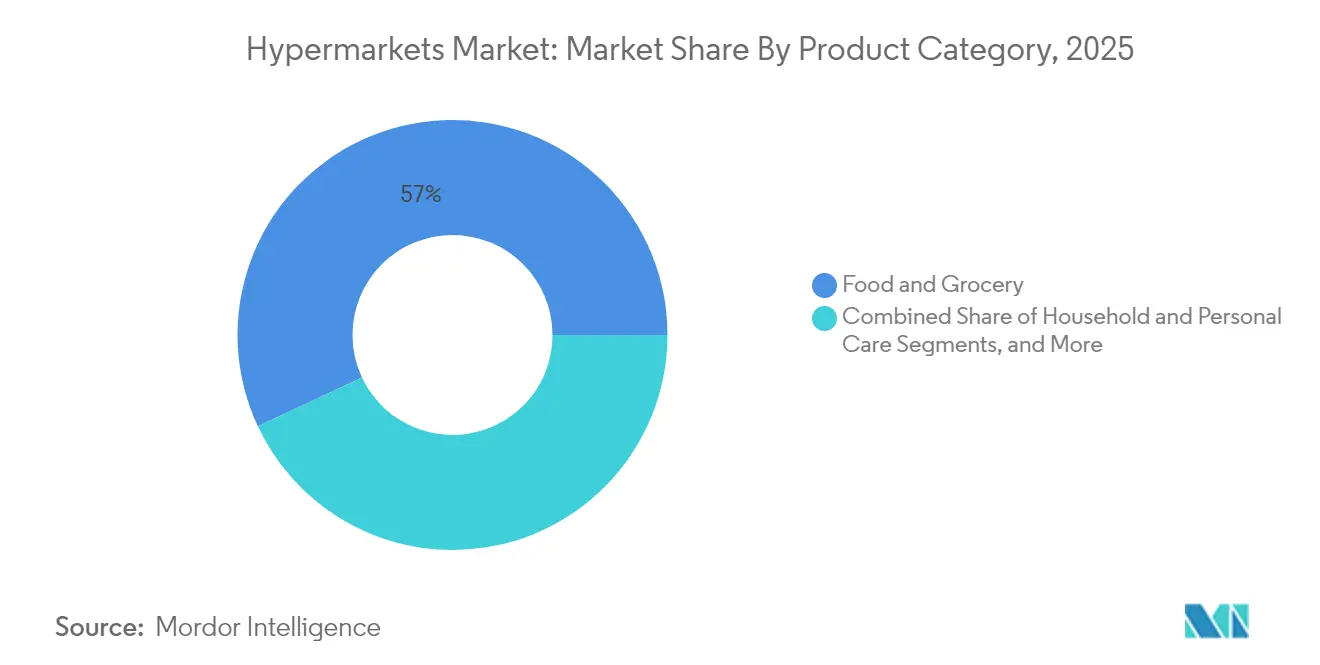

- 製品カテゴリー別では、食品・食料雑貨が2025年のハイパーマーケット市場シェアの56.98%をリードし、消費者エレクトロニクスは2031年にかけて年平均成長率(CAGR)6.18%で成長する見込みです。

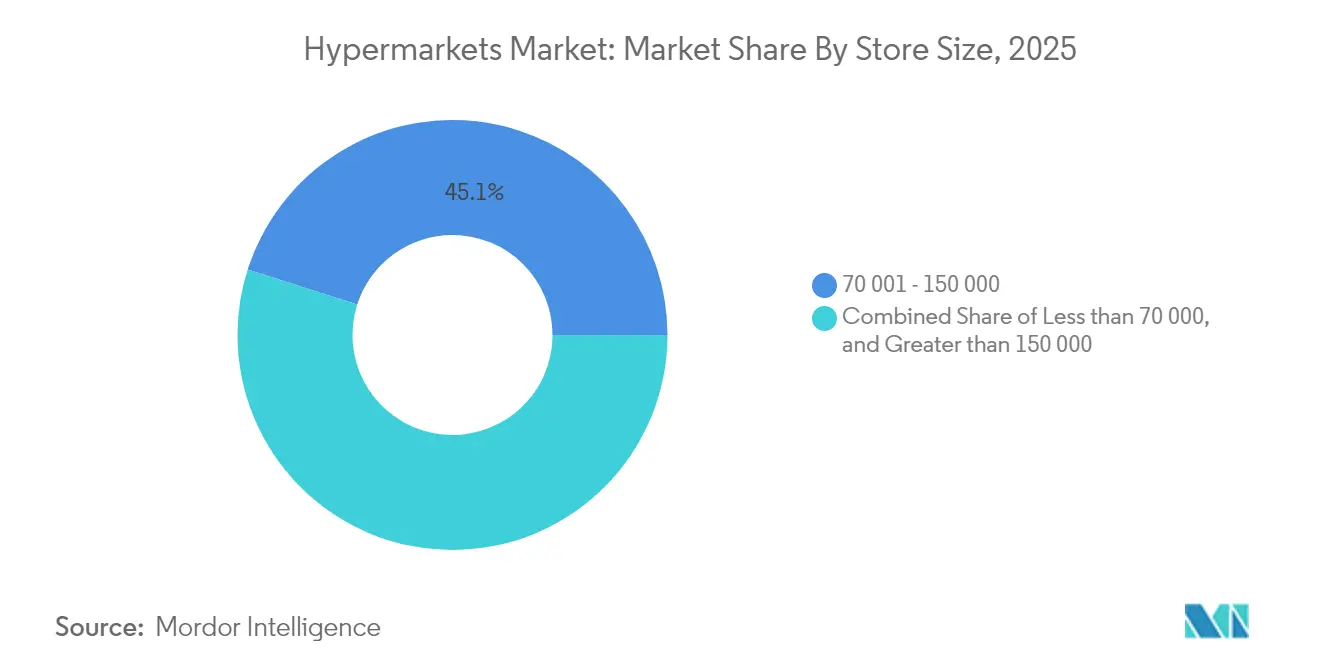

- 店舗規模別では、70,001〜150,000平方フィートのフォーマットが2025年のハイパーマーケット市場規模の45.08%を占め、70,000平方フィート以下の店舗は2031年にかけて年平均成長率(CAGR)6.82%が見込まれています。

- 所有モデル別では、上場チェーンが2025年のハイパーマーケット市場規模の62.56%を占め、フランチャイズ運営店舗は最も高い年平均成長率(CAGR)7.34%の見通しを示しています。

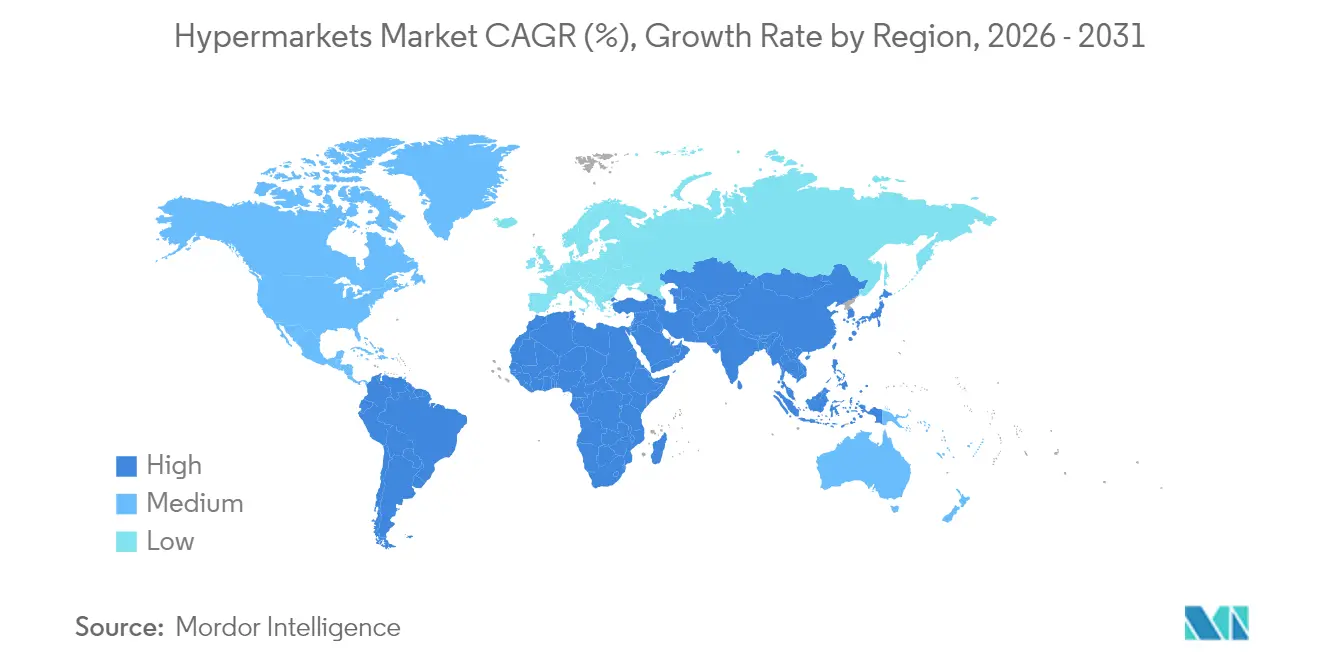

- 地域別では、アジア太平洋地域が2025年のハイパーマーケット市場シェアの33.88%を占め、中東・アフリカ地域は2031年にかけて年平均成長率(CAGR)8.82%を記録する見込みです。

- Walmart Inc.、Carrefour SA、Costco Wholesale Corp.、Tesco PLC、Kroger Co.などのトップ5社が2024年において市場シェアの相当部分を保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイパーマーケット市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市化と可処分所得の増加 | +0.8% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| プライベートブランドFMCG品揃えの拡大 | +0.5% | グローバル、EU主導 | 中期(2〜4年) |

| オムニチャネルおよびクリック・アンド・コレクトの普及 | +0.4% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以下) |

| サプライチェーンのデジタル化と自動化 | +0.3% | グローバル、先進国市場主導 | 中期(2〜4年) |

| ハイパーマーケット内のマイクロフルフィルメントハブ | +0.2% | 世界の都市部 | 中期(2〜4年) |

| 体験型店内小売フォーマット | +0.1% | 北米・EU・アジア太平洋地域のプレミアム市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライベートブランドFMCG品揃えの拡大

2024年におけるプライベートブランドの欧州食料雑貨売上高への浸透率は39.1%に達し、2030年までに40〜42%に達するとの予測があり、利幅の改善と顧客ロイヤルティを通じてハイパーマーケットの経済構造を根本的に変えています。プライベートブランドは粗利益を向上させ、ロイヤルティを構築するため、ハイパーマーケット事業者は棚スペースと研究開発予算をストアブランドに充てています。高いブランドコントロール力により、小売業者は価値重視の消費者向けにパックサイズを調整したり、ESG(環境・社会・ガバナンス)要件を満たす持続可能なパッケージを試験的に採用したりすることができます。成功の鍵は、強固な監査とサプライヤー育成プログラムにあり、これらは規模の小さい競合他社よりも資本力のあるチェーンに有利に働く能力です。

オムニチャネルとクリック・アンド・コレクトの普及

2024年において、食料雑貨取引の80%以上が依然として実店舗で行われていましたが、購買決定の大半はデジタルによって影響を受けていました。クリック・アンド・コレクトは既存の店舗ネットワークを活用し、ラストマイル配送コストを削減しながら、純粋な配送モデルよりも健全な利幅を維持します。Carrefourのオンラインの流通取扱高(GMV)は2024年に59億ユーロに達し、ハイパーマーケット市場が物理的な資産とデジタルの利便性を融合している様子を示しています。このアプローチはまた、消費者が大型商品のオンラインカートと生鮮食品の短時間来店を使い分けるにつれ、来客数の減少を緩和する効果があります。このモデルはまた、消費者が食料小売において時間を節約できる受け取りサービスをますます重視しているというアメリカ合衆国農務省の調査結果とも一致しています。[2]出典:アメリカ合衆国食品医薬品局、「FSMA第204条:食品トレーサビリティ最終規則」、fda.gov

ハイパーマーケット内のマイクロフルフィルメントハブ

マイクロフルフィルメントロボットのために1,000平方フィート(約930平方メートル)のスペースを確保することで、70,000平方フィートの店舗が新たな不動産を取得せずに15分以内の配送圏をカバーできるようになります。この転換活用は既存のインフラを活かし、ゾーニングの障壁を軽減し、在庫回転率を向上させます。小売業者はクリック・アンド・コレクト注文のピッキング時間を同時に短縮し、オムニチャネルの提案力を強化します。ただし、高密度の自動化は安定した電力供給と高度な在庫管理システムを必要とし、一部の既存建物では改修が必要となる場合があります。

eコマースによる来客数の侵食

オンライン食料雑貨の浸透率はパンデミック時の高水準から後退したものの、2020年以前と比べて構造的に高い水準を維持しており、ハイパーマーケットの家電、衣料品、健康・美容関連の通路における来客数の低下が定着しています。業界団体FMI(フード・マーケティング・インスティテュート)の消費者調査では、消費者の半数がデジタルクーポンに頼るようになっており、オムニチャネルへの意識が定着していることを示しています。在庫の可視化と価格設定をチャネル横断的に統一できない事業者は、シェアを失うリスクがあります。それでも、生鮮カテゴリーは触れて確認できるという利点から依然として集客効果を持っており、デジタルファーストの競合他社が再現しにくい来店動機となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| eコマースによる来客数の侵食 | -0.6% | グローバル、先進国市場で最も顕著 | 短期(2年以下) |

| ディスカウントおよびコンビニエンスフォーマットとの競合 | -0.4% | 主にヨーロッパおよび北米 | 中期(2〜4年) |

| 大型店舗開発を抑制するゾーニングの変化 | -0.3% | 世界の都市部、EUで最も顕著 | 長期(4年以上) |

| サステナビリティ連動型の資金調達の制約 | -0.2% | グローバル、ESG重視市場主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型店舗開発を抑制するゾーニングの変化

自治体は都市の高密度化目標を推進するため、独立した大型店舗よりも複合用途プロジェクトを重視する傾向が強まっています。例えば、欧州委員会の都市アジェンダはコンパクトな開発を奨励しており、これがハイパーマーケットの建築計画を制約する可能性があります[3]出典:欧州委員会、「EUのための都市アジェンダ ─ 都市における小売業」、ec.europa.eu。。150,000平方フィートを超えるフットプリントの開発許可取得にはより長い時間を要し、設備投資を増加させるグリーンビルディング義務が課される可能性があります。こうした傾向は、居住タワーと一体化した中規模フォーマットや多層構造のコンセプトへの拡大を促しています。小売業者は限られた棚スペースの中で品揃えの幅を維持するため、省スペース型のプラノグラムと垂直型物流を習得する必要があります。

サステナビリティ連動型の資金調達の制約

グリーンボンドおよびサステナビリティ連動型ローンは、エネルギー強度および食品廃棄物比率に上限を設けることが多くあります。これらの要件を満たせない事業者は、より高い金利スプレッドや信用アクセスの制限に直面する可能性があります。資本集約型の冷凍・冷蔵設備の更新や再生可能エネルギーへの投資が、有利な条件を引き出す前提条件となります。科学的根拠に基づくターゲットをすでに組み込んでいるチェーンは資金調達において優位性を享受し、遅れをとっているチェーンは資本コストの上昇に直面して改修サイクルとネットワーク成長が鈍化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:電子機器の成長の中における食品の優位性

食品・食料雑貨は2025年のハイパーマーケット市場シェアの56.98%を占め、週次ショッピングの目的地を固定する集客の要として引き続き機能しています。回転率の高い定番品はプロモーションのためのサプライヤー資金を確保し、安定した来客数を保証しますが、利幅は薄い水準にとどまっています。消費者エレクトロニクスは最も速い年平均成長率(CAGR)6.18%を記録し、消費者がスマートフォン、ゲームコンソール、または小型家電を買い替える際にバスケット金額を引き上げます。家庭用品・パーソナルケアは、選択肢と価格帯を広げるプライベートブランドの展開に支えられ、安定したパフォーマンスを維持しています。衣料品・アクセサリーはファッション志向の競争の中で低水準にとどまる一方、家庭用大型家電は都市部のリノベーションやエネルギー効率化の恩恵を受けています。

ハイパーマーケット市場は、来客頻度と収益性のバランスをとるためにスペース配置を調整しています。生鮮食品コーナーは即時のニーズを捉えるために売り場の前面に配置され、電子機器・家電は長い滞在を促すためにより奥に配置されています。ベンダーとのパートナーシップがデモエリアの資金を提供し、店舗をディスカバリーハブに変え、オンラインでの比較購買を減らします。それでも、直接販売を行うメーカーや専門電器チェーンがハイパーマーケットの利幅を圧迫しており、チェーンはシェアを維持するためにアフターサービスの強化やバンドル提案の充実を余儀なくされています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

店舗規模別:中規模フォーマットの最適化が効率性を牽引

70,001〜150,000平方フィートのカテゴリーは2025年のハイパーマーケット市場規模の45.08%を占め、品揃えを維持しながら光熱費と人件費を抑えるスウィートスポットを反映しています。事業者は未使用の区画をサブリースするか、マイクロフルフィルメントポッドを設置することで、既存の大型店舗をこの規模に改修しています。年率6.82%の成長が予測される70,000平方フィート以下の小型コンセプトは、不動産プレミアムが大型開発を妨げる高密度な都市部のマイクロ市場を取り込んでいます。これらの店舗は高い在庫回転率、ロス管理、およびデジタル電子棚札に依存して経済性を維持しています。

150,000平方フィートを超える超大型店舗のハイパーマーケット市場シェアは、ゾーニングの障壁が高まり、消費者が短時間の目的別来店を好む傾向が強まる中で低下しています。しかし、これらの大型店舗は十分な駐車場を備え、大量まとめ買いを求めるファミリー層を対象としたコミューターベルトにおいて依然として有効です。チェーンはそのため、大型郊外店舗がより小規模な都市型サテライト店舗へ商品を供給するハブ・アンド・スポーク型モデルを構築し、物流コストを分散させてサービスレベルを向上させています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

所有モデル別:フランチャイズの拡大が成長を加速

上場チェーンは2025年のハイパーマーケット市場規模の62.56%を保持しており、債券市場へのアクセスと高度なサプライチェーンを有しています。年率7.34%の拡大が予測されるフランチャイズ運営店舗は、新たな商圏への資本効率の高い進出を可能にし、地域市場の知見を活用します。協同組合系バナーは、コミュニティオーナーシップがロイヤルティを支える地域で引き続き重要な役割を果たしていますが、個人所有のネットワークはITとESG(環境・社会・ガバナンス)改修のための資金調達に課題を抱えています。

フランチャイズはブランドプレゼンスを高めますが、実行面のばらつきというリスクを伴います。主要チェーンは、集中購買、共有トレーニングアカデミー、リアルタイムのパフォーマンスダッシュボードによってこれを軽減しています。ハイパーマーケット市場シェアの獲得は、これらのシステムを効果的に拡張し、地域の起業家を競合相手ではなく協力者へと転換するフランチャイズ本部に集まります。

地域分析

アジア太平洋地域は2025年のハイパーマーケット市場シェアの33.88%を占め、急速な都市化と拡大する中産階級の購買力に支えられています。近代的な小売業が非公式なウェットマーケットに取って代わりつつあり、政府は郊外の環状道路へのインフラ投資を通じてハイパーマーケットへのアクセス向上を図っています。小売不動産調査によると、他の商業セクターが軟調となる中でも中国の小売取引量は堅調を維持しており、セクターの底堅さを示しています。事業者は依然として地方規制と分散したサプライヤーベースへの対応を迫られており、一貫した商品流通を確保するため地域の販売代理店とのパートナーシップが促進されています。

中東・アフリカ地域は2031年にかけて世界最速の年平均成長率(CAGR)8.82%を達成する見込みです。湾岸協力会議(GCC)諸国の経済多角化プログラムが近代的な商業を育成し、若い人口動態が国際的な食料品水準に引き寄せられています。アラブ首長国連邦は400億米ドルの食料品セクターを有し、サウジアラビアは620億米ドルの規模を誇り、ハイパーマーケット参入企業にとって十分な規模を提供しています。フランチャイズ構造と合弁事業は規制上の参入を容易にしており、地域プレーヤーが国内上場により拡大資金を調達する事例にも見られます。ただし、輸入依存は利幅を為替変動やグローバルなサプライ混乱にさらすため、強靭な調達戦略が不可欠です。

北米とヨーロッパは市場の成熟に伴い緩やかな成長を記録しています。プライベートブランドの浸透が深まり、持続可能性規制が強化される中で、チェーンはエネルギー節約型冷凍・冷蔵設備や食品廃棄物分析への投資を迫られています。ドイツ、オランダ、そして2024年にAldiが2,400店舗を超えたアメリカ合衆国において、ディスカウンターの存在感が定着しています。ハイパーマーケットは店舗改装、生鮮食品の体験強化、ロイヤルティアプリのアップグレードでシェア維持に対応しています。ハイパーマーケット市場の成長は緩やかですが、より高いバスケット金額と確立されたサプライチェーンにより、これらの地域は依然として収益性が高い状況にあります。

競合状況

ハイパーマーケット市場は中程度の集中度を示しています。Walmart Inc.は6,760億米ドルの売上高と27カ国に10,692の店舗を擁してリードしており、データ駆動型の補充管理とサードパーティセラー向けに急速に拡大するマーケットプレイスを活用しています。Carrefour SAはヨーロッパのトッププレーヤーの一角を占め、ハイパーマーケット、コンビニエンスストア、および拡大するデジタルエコシステムを融合させています。アジア太平洋地域では、イオン、リライアンスリテール、およびCP-Allが地域の物流を活用して国内市場を守っています。

戦略的な焦点はテクノロジーとサステナビリティに向かっています。チェーンはAI(人工知能)への投資を4倍に拡大し、予測発注から動的な人員配置まで、1,130億米ドルの効率化を実現する計画を立てています。AldiとLidlは2024年にドイツの食料品売上高の38%を獲得し、絞り込まれた品揃えと積極的な価格設定が価値重視の消費者に響くことを証明しました。ハイパーマーケットは多段階のプライベートブランドアーキテクチャ、セルフチェックアウトの拡大、および運営コスト削減につながる再生可能エネルギーの導入で対抗しています。

ホワイトスペースの成長は、当日配送を組み合わせた都市型マイクロフォーマットにあります。事業者は未使用の駐車場をドライブスルーピックアップレーンや光熱費を削減するソーラーキャノピーに転換しています。買収も市場構造を形成しており、Auchan RetailおよびGroupement Les Mousquetairesは2025年3月にCasino Groupのフランス313店舗を13億5,000万ユーロで取得し、国内規模を確固たるものにしました。競争上の成功は、資本へのアクセス、デジタルの機動性、およびESG(環境・社会・ガバナンス)を日常業務に組み込む能力にかかっています。

ハイパーマーケット産業リーダー

Walmart Inc.

Carrefour SA

Costco Wholesale Corp

Tesco PLC

Kroger Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Lidlは東海岸180店舗において初の自社ブランド精肉ライン「Butcher's Specialty」を発売しました。

- 2025年4月:Krogerは進化する消費者の嗜好を取り込むため、900品目の新しい「トレンディな」プライベートブランド商品の計画を発表しました。

- 2025年3月:Auchan RetailおよびGroupement Les Mousquetairesはフランスにおけるカジノグループの313店舗を13億5,000万ユーロで取得しました。

- 2024年9月:Amazonは「Amazon Saver」を導入しました。これは大半が5米ドル以下で価格設定されたプライベートブランドの食料品シリーズで、オンラインおよびAmazon Fresh店舗で販売されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスでは、ハイパーマーケット市場を、食料品売り場と幅広い雑貨売り場を併せ持ち、セルフサービスモデルで取引され、通常70,000平方フィートを超える大型小売店舗と定義している。評価売上高は、認可を受けたハイパーマーケットチェーンが計上した店舗内売上高のみを対象としており、2024年のUSドルベースで表示されている。

除外範囲:ガソリンスタンド、コンビニエンス・ミニマート、純粋なeコマースの売上は除外される。

セグメンテーションの概要

- 製品カテゴリー別

- 食品・食料雑貨

- 家庭用品・パーソナルケア

- 衣料品・アクセサリー

- 消費者エレクトロニクス

- 家庭用大型家電

- その他一般商品

- 店舗規模別

- 70,000平方フィート以下

- 70,001〜150,000平方フィート

- 150,000平方フィート超

- 所有モデル別

- 上場チェーン

- 協同組合チェーン

- 非公開企業チェーン

- フランチャイズ運営

- 合弁事業

- 地域別

- 北米

- カナダ

- アメリカ合衆国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- ヨーロッパその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域のマーチャンダイジング責任者、店舗開発マネジャー、サプライチェーンパートナーへの構造化されたインタビューにより、価格設定、スペース生産性、出店計画パイプラインを検証し、二次情報源に残されたギャップを埋めるとともに、地域別ウェイトを明確にしている。

デスクリサーチ

当社のアナリストは、まず世界銀行の都市人口 ファイル、食品と家庭用消費財の国連貿易統計(HS)レ ベルの流入データ、米国国勢調査局(Census Bureau)、ユーロスタット(Eurostat)、 日本経済産業省(METI)の小売業センサス(国勢調査) リリースからマクロ指標を入手する。全米小売業協会(National Retail Federation)や消費財フォーラム(Consumer Goods Forum)のような業界団体の会報は、店舗数のトレンドを追加し、企業の10-Kや投資家向け資料では、平均チケットサイズやプライベートブランド(PB)の普及率を明らかにしている。

補足的な洞察は、事業者の財務についてはD&B Hoovers、取引や事業拡大のニュースについてはDow Jones Factivaを含む有料のリポジトリから抽出され、プレススキャンや学術誌を通じてさらに広範なファクトベッドを作成する。

マーケット・サイジングと予測

トップダウン・モデルにより、全国小売売上高、食料品シェア、およびハイパーマーケット・チャネルの浸透度を整合させ、その結果を大手チェーンの収益開示の選択的ボトムアップ・ロールアップと照合する。平均バスケット価値、売り場面積の伸び、都市部の 1 人当たり可処分所得、インフレ調整後の食品価格、およびプライベート・ブランドのシェア・シフトなどの主要変数が、2030 年までの需要を予測する多変量回帰に利用される。ボトムアップの推定値が 5 パーセント・ポイントを超えて乖離した場合は、より高い乖離を持つドライバーを、新鮮なフィールド・コールで再ベンチマークする。

データ検証と更新サイクル

アウトプットは、自動化された異常フラグ、ピアアナリストのサインオフ、シニアエディターのスイープという3層のレビューを通過する。モデルは年1回更新され、大型合併、税制改正、供給ショックなどのイベントが発生すると、オフサイクルでの改訂が行われる。

モルドールのハイパーマーケット ベースラインが信頼性を要求する理由

各社がチャネルミックス、基準年、通貨換算を異にするものを選んだり、スーパーマーケットを同じバケツに入れたりするため、公表されている推定値はしばしば異なる。

監査された店舗収益に結果を固定し、ショッパーレベルのドライバーを使用し、12ヶ月ごとにリフレッシュすることで、モルドールは、意思決定者が最小限の調整で再利用できるバランスの取れた中間点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 785.63米ドル(2025年) | モルドール・インテリジェンス | - |

| 776.56億米ドル(2024年) | 地域コンサルタントA | 燃料小売を含み、インフレ率は標準化されていない |

| 765億米ドル(2024年) | 業界誌B | 60平方フィート以下の店舗を扱い、コンビニエンス・フォーマットをブレンドする。 |

| 793.63億米ドル(2025年) | 業界ブログC | 情報源は二次的なもので、一次的な検証を欠いている。 |

つまり、数値はさまざまですが、モルドール・インテリジェンスの規律あるスコープの選択、デュアル・パス・モデリング、継続的な検証により、ハイパーマーケットの分野におけるサイジングとプランニングの信頼できる基準点となっています。

レポートで回答される主要な質問

ハイパーマーケット市場の現在の規模はどのくらいですか?

ハイパーマーケット市場は2026年に8,048億8,000万米ドルを創出し、2031年までに9,084億7,000万米ドルに達すると予測されています。

どの地域がハイパーマーケット市場をリードしていますか?

アジア太平洋地域が市場シェア33.88%で最大の地域的地位を保有しており、都市化と可処分所得の増加が牽引しています。

どの製品カテゴリーがハイパーマーケット売上の主軸となっていますか?

食品・食料雑貨が売上の56.98%を占め、週次ショッピングの主要な集客ドライバーとして機能しています。

最も成長が速い店舗フォーマットはどれですか?

70,000平方フィート以下の小型ハイパーマーケットが年平均成長率(CAGR)6.82%で拡大する見込みで、都市部の不動産制約と利便性への需要の恩恵を受けています。

ハイパーマーケットはeコマースとの競争にどのように対応していますか?

チェーンはクリック・アンド・コレクトの統合、マイクロフルフィルメントへの投資、およびプライベートブランド提供の拡大を進め、消費者を引き留め利幅を守っています。

ハイパーマーケット市場においてフランチャイズがなぜ重要性を増しているのですか?

フランチャイズ構造は低い資本支出での急速な地理的拡大を可能にし、2031年までにフランチャイズ運営店舗の年平均成長率(CAGR)7.34%の予測に転化しています。

最終更新日: