コンビニエンスストア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 746.71 十億米ドル |

| 市場規模 (2031) | 1001.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンビニエンスストア市場分析

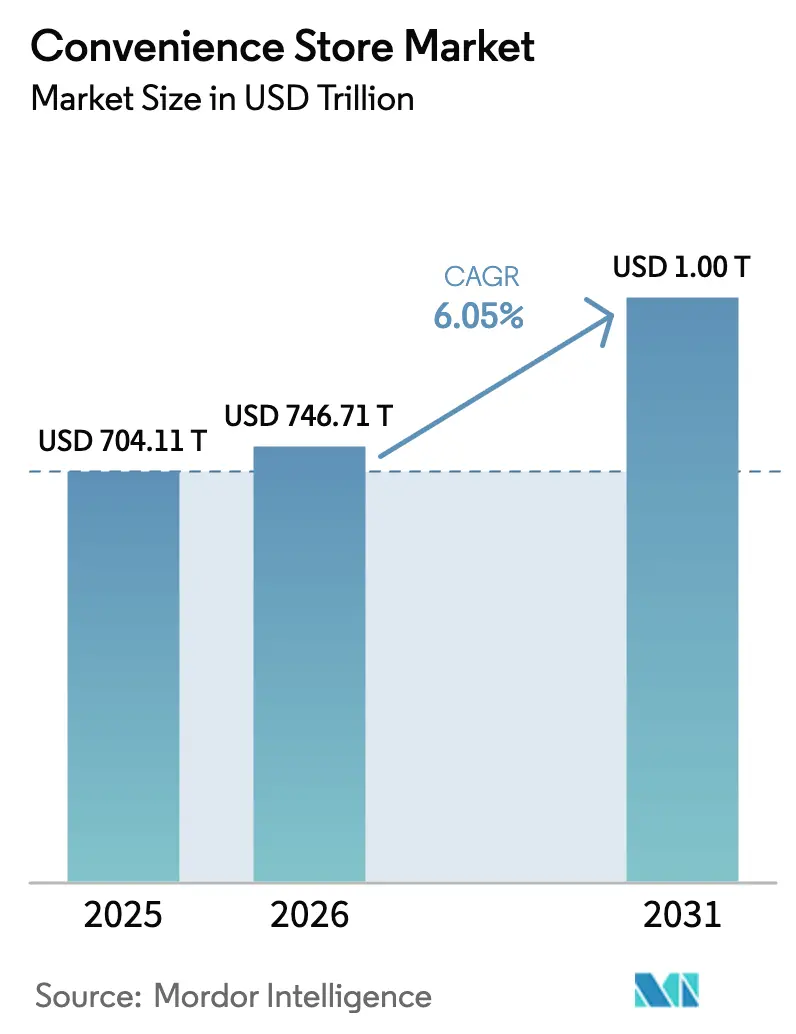

コンビニエンスストア市場は2025年に7,041億1,000万米ドルと評価され、2026年の7,467億1,000万米ドルから2031年には1兆16億2,000万米ドルへと成長すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は6.05%です。その勢いは、都市部への人口移動、即時購買に対する需要の高まり、および注文・ロイヤルティ・決済ツールのデジタル統合によって支えられています。事業者は調理済み食品メニューを拡充し、電気自動車(EV)充電設備を組み込み、リアルタイム分析を活用して補充サイクルを短縮しており、燃料販売量が低下した場合でも客単価を引き上げています。プライベート・エクイティによるロールアップおよび企業間M&Aは引き続き活発であり、これはこのセクターが予測可能なキャッシュフローと安定した顧客来店数をもたらすためであり、代替エネルギーインフラに対する規制上の優遇措置が新たな収益源を開拓しています。市場内の競争激化度は中程度にとどまっており、上位チェーンは世界全体の収益のうち限られた割合しか占めていません。このような状況は、中堅および地域のプレーヤーにとって、地域密着化戦略に注力し、製品ポートフォリオを拡大し、データ駆動型プロモーション活動を活用して顧客を獲得・維持することで競争上の優位性を確立する機会を生み出しています。

レポートの主要ポイント

- 製品カテゴリー別では、定番商品が2025年のコンビニエンスストア市場シェアにおいて56.12%を占めトップとなり、緊急商品は2031年に向けて年平均成長率(CAGR)9.38%で成長する見込みです。

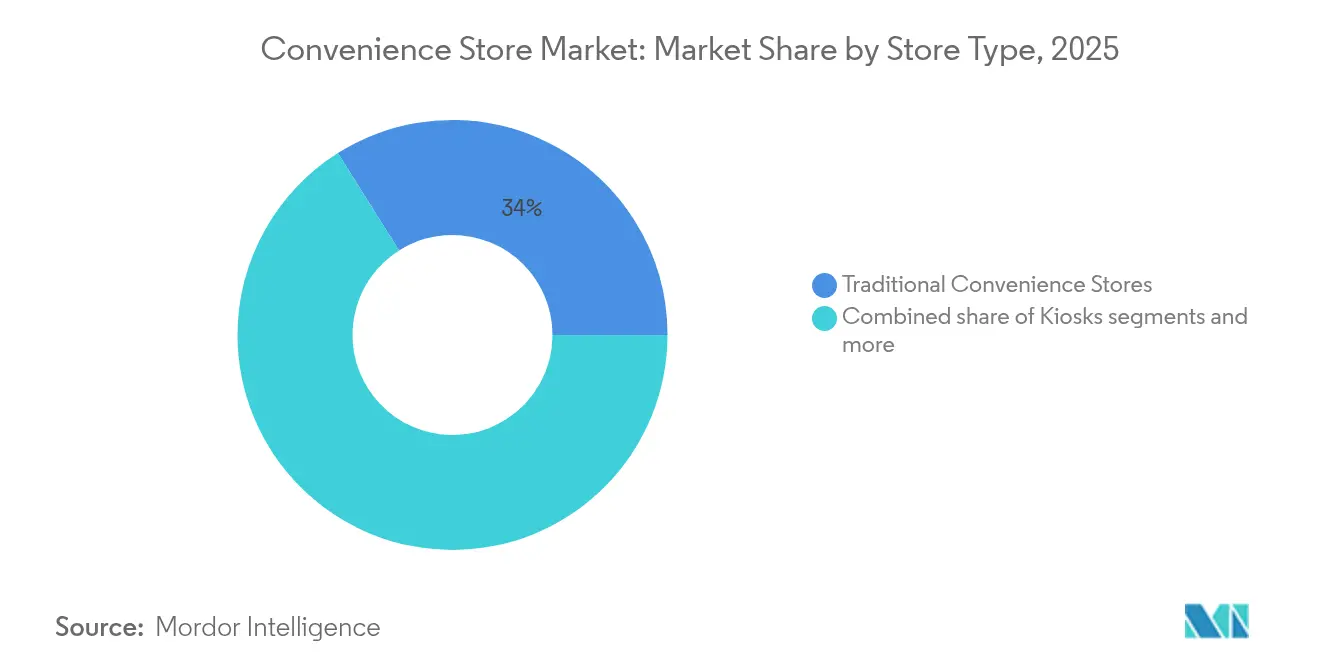

- 店舗タイプ別では、2025年のコンビニエンスストア市場において従来型コンビニエンスストアが売上シェアの33.95%を占め、ハイパーコンビニエンスストアは2031年にかけて年平均成長率(CAGR)10.35%で拡大しています。

- 所有モデル別では、企業直営チェーンが2025年のコンビニエンスストア市場規模の47.05%を占め、フランチャイズ店舗は予測期間において年平均成長率(CAGR)9.45%で成長する見通しです。

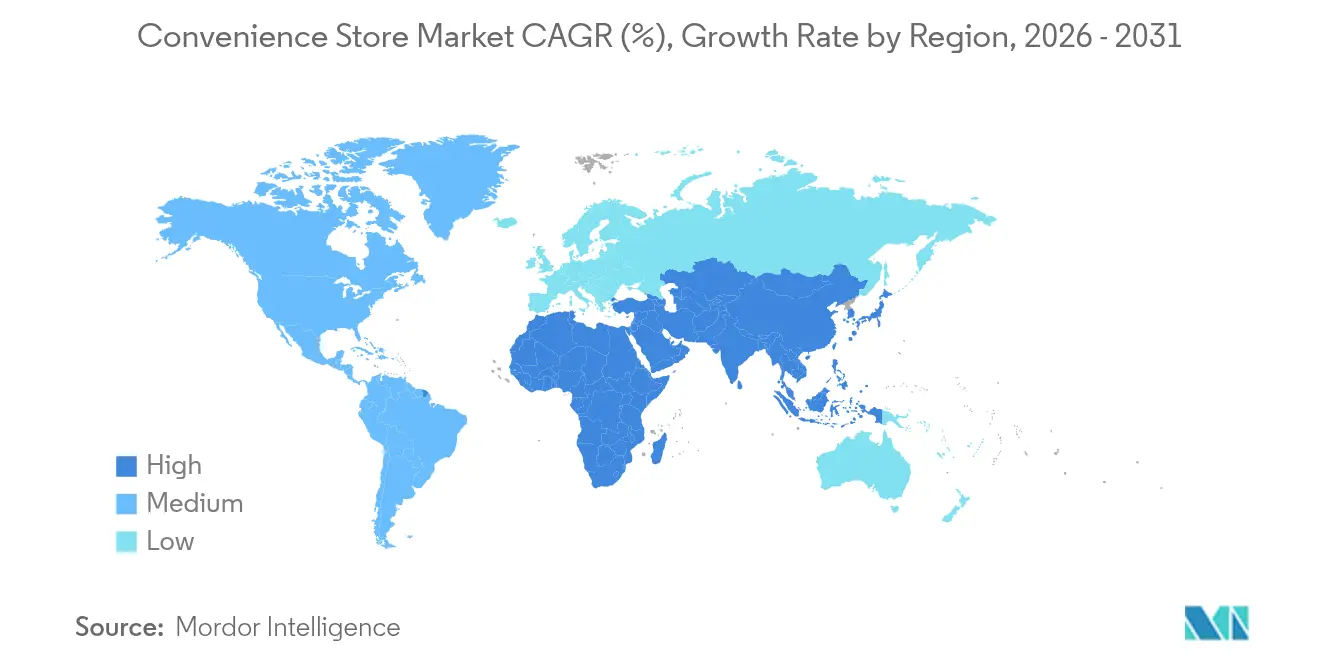

- 地域別では、北米が2025年のコンビニエンスストア市場売上高の38.10%を占め、アジア太平洋地域が2031年に向けて最速の地域別年平均成長率(CAGR)8.22%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコンビニエンスストア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市部マイクロフルフィルメント需要の急増 | +1.2% | グローバル(高密度都市部に集中) | 中期(2〜4年) |

| 豊富な資金を持つプライベート・エクイティによるロールアップ | +0.8% | 主に北米および欧州 | 短期(2年以内) |

| デジタル宝くじおよびゲーミング手数料 | +0.6% | 北米(アジア太平洋地域へ拡大中) | 中期(2〜4年) |

| EVチャージャーによる来店客数増加効果 | +1.1% | 北米およびEUが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| サブスクリプション型ミールキット受取サービス | +0.4% | 都市部の北米および欧州 | 中期(2〜4年) |

| リアルタイムプラノグラム分析 | +0.7% | グローバル(技術先進市場が先行) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部マイクロフルフィルメント需要の急増

高密度な都心部では、コンビニエンスストアがラストマイルハブとして2時間以内および当日配達サービスに活用されるケースが増加しており、事業者は同一の棚の場所から来店客向けとデジタル注文の両方に対応できるようになっています。2024年、Casey'sはテキサス州に所在するStar Food Storeの買収を完了し、配達に適したゾーンへのプレゼンスを戦略的に強化しました。この買収は、固定費の増加を最小限に抑えつつ増分収益を生み出すと期待されており、事業拡大とリソース最適化に対する計算された取り組みを反映しています。Wawaの東南部70店舗への拡張も同様の戦略的論理に基づいており、15分以内の配達時間を保証するのに十分なネットワークの拠点数を確保しています。リアルタイムのプラノグラムツールは需要シグナルを直接配送センターに送信し、回転率の高いSKU(最小管理単位)の在庫を維持しつつ廃棄ロスを削減します。市内の区画整理規制は、実店舗を維持する企業に対して路上駐車スペースの許可を優先的に与えるケースが増加しており、競争上の優位性が確立されたコンビニエンスブランドへと傾いています。

豊富な資金を持つプライベート・エクイティによるロールアップ

First Reserveは、Refuelの15億米ドル規模の売却を検討しており、財務スポンサーがこのカテゴリーを防御的で安定したキャッシュ創出力を持ち、エグジットに適した投資対象として捉えていることを浮き彫りにしています[1]Greg Lindenberg、「Casey'sがCストアチェーンの歴史上初めてEBITDA10億米ドル超を達成」、CSP Daily News、cspdailynews.com。Arko Corp.が20億米ドル相当の直営店舗の売却を決定したことは、戦略的買収者とプライベート・エクイティスポンサーの双方にとって重大な機会が存在することを示しています。Casey'sによるCEFCOサイトの最近の買収は、企業がいかに債務ファイナンスを戦略的に活用してプライベート資本と競合し、燃料調達および調理済み食品物流などの分野における業務効率化を実現するかを示しています。これらの動向は全体として、コンビニエンスストア市場における業務の専門化を推進し、データの標準化を強化し、資本へのアクセスを改善することで、より競争力があり合理化された業界のランドスケープを育成しています。

デジタル宝くじおよびゲーミング手数料

マサチューセッツ州でのオンライン宝くじの承認およびカナダでのセルフサービス端末の普及により、追加の労働力をほとんど必要としない高マージンの手数料収入が加わりました。デジタルチャネルはチケット販売のアクセス性と流通を大幅に向上させ、より広範な顧客エンゲージメントを可能にしています。一方、実店舗は賞金の換金活動を促進する戦略的なタッチポイントとして機能しており、これが付随的な販売増加を通じた増分収益をもたらしています。年齢確認モジュールは既存のPOSハードウェアと統合されており、独立系のボデガにとっては参入障壁となりますが、チェーン事業者にとっては簡単なアップグレードです。米国の各州が新たな税収を求める中、より多くの管轄区域がデジタル宝くじを認可することが予想され、このドライバーは中期にわたって持続する見通しです。

EVチャージャーによる来店客数増加効果

130か所以上の急速充電ステーションのネットワークを運営するPilot Companyは、顧客来店数と売上高の両方において顕著な成長を報告しています。この拡大は、電気自動車(EV)インフラへの需要の増加と、それがビジネスパフォーマンスに与えるポジティブな影響を浮き彫りにしています[2]Consumer Reports Staff、「電気自動車の充電場所」、Consumer Reports、consumerreports.org。電気自動車(EV)ドライバーのかなりの割合が、通常数分間続く充電セッション中に食品または飲料を購入しています。この行動は、ガソリン車利用者の来店と比較して高い取引額をもたらします。連邦税の優遇措置は現在、直流急速充電器の設置費用のかなりの部分を補助しており、この技術を採用する企業の投資利益率を改善しています。さらに、早期採用者はロケーション独占性を通じて競争優位性を獲得しており、規制の枠組みが新規物件開発においてEVインフラの統合をますます義務付けています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市部の賃料更新費用の上昇 | -1.4% | 世界の都市中心部(特に北米) | 短期(2年以内) |

| HFSSと製品規制の強化 | -0.9% | 欧州が先行、グローバルに拡大中 | 中期(2〜4年) |

| 労働力不足と最低賃金の引き上げ | -1.1% | 先進国市場全般 | 短期(2年以内) |

| セルフチェックアウトに関するサイバーセキュリティ責任 | -0.6% | 技術先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市部の賃料更新費用の上昇

2024年第4四半期、米国のショッピングセンターの平均賃料は1平方フィート当たり24.76米ドルに達し、小売スペースへの継続的な需要と商業不動産市場の底堅さを反映しています(CBRE.COM)。上限利回りの圧縮が引き続き物件評価額を高く維持しており、それが更新時の賃料の大幅な上昇を引き起こしています。このトレンドは、マクロ経済的な課題が裁量的消費者支出に圧力をかけている時期に浮上しています。7-Elevenは2024年後半に北米の業績不振拠点400店舗を閉鎖しました。これは主に賃料の高い都市部での立地を対象としており、高収益フォーマットへの資本の再配分を目的としています。用途地域規制により、燃料タンクの再許可なしには安価な地区への移転が困難であることが多く、事業者はマージンを圧縮するエスカレーター条項に縛られています。

労働力不足と最低賃金の引き上げ

Casey'sは7四半期連続で労働時間を削減しましたが、2024会計年度においても同店舗の従業員費用はわずかに増加しました。夜間シフトは安全上の懸念と交通手段の少なさから、依然として人員確保が最も困難です。Murphy USAは、主に賃金上昇とメンテナンスコストの増加に起因する営業費用の増加を報告しています。このトレンドは主に、最低賃金の引き上げが生産性向上を上回るペースで実施されている管轄区域に起因しており、店舗レベルの営業支出に上昇圧力をかけています。セルフチェックアウト、AI在庫管理、自動燃料ディスペンサーは上昇圧力を緩和しますが、特に技術導入コストを分散させるスケールを持たない独立系事業者にとっては、完全に相殺するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:緊急商品がプレミアム成長を牽引

定番商品は2025年のコンビニエンスストア市場シェアにおいて売上高の56.12%を占め、飲料・スナック・日用品への消費者依存度の高さを裏付けています。緊急商品は絶対的な規模では小さいものの、気象災害や供給ショックが消費者をスーパーマーケットから近隣店舗へと誘導することを背景に、年平均成長率(CAGR)9.38%で拡大する見通しです。新型コロナウイルス感染症(COVID-19)危機は、大型店舗が外出制限に直面した際に、このフォーマットが準公共サービス拠点としての強靭性を持つことを証明しました。調理済み食品が差別化を鮮明にしています。Casey'sは2024年第3四半期に調理済み食品および調剤飲料の売上高を前年比11.4%増の3億4,900万米ドルに引き上げており、ホットフード部門からのマージン向上を示しています。衝動買い商品はその中間に位置し、即時消費心理を活用した戦略的なエンドキャップ配置とプロモーションバンドルによって需要が喚起されています。

消費者は携帯型充電器、ボトル入り飲料水、市販薬など、危機対応品揃えをますます期待するようになっており、回転率の高い高マージンの緊急商品を中心としたSKUの最適化が進んでいます。事業者はリアルタイム需要センシングを活用してハリケーンや熱波の前にこれらの商品を事前配置し、欠品を防ぎブランドへの信頼を強化しています。気候変動の激化に伴い、特に極端な気象に見舞われやすい地域では、緊急商品がコンビニエンスストア市場においてより大きなシェアを獲得する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

店舗タイプ別:ハイパーコンビニエンスストアがフォーマットへの期待を塗り替える

2025年において、従来型ボックス形式の店舗は総売上高の33.95%を占め、燃料ポンプと小売販売エリアを統合したレガシーモデルとしての役割を維持しています。一方、ハイパーコンビニエンスストアは市場の業務・経済的ダイナミクスを変革しつつあります。これらの店舗はコンパクトな売り場面積を活用し、バリスタバー、フレッシュキッチン、拡充された食料雑貨通路などの機能を組み込んでおり、2031年まで10.35%という力強い年平均成長率(CAGR)を牽引しています。このフォーマットの拡張性は、オハイオ州およびネバダ州におけるQuikTripのトラックストップ型ハイブリッド店舗に象徴されており、クラス8ディーゼル車線と座席制レストランやシャワー設備などの追加アメニティを組み合わせ、多様な顧客層に対応して総合的な価値提案を強化しています。

用途地域規制による売り場面積の制限や、鉄道駅ハブなどのマイクロフォーマットに報いる来店密度が高い立地では、小規模および限定品揃えのコンビニエンス店舗が引き続き存続します。キオスクは地下鉄通路やキャンパスの広場において、スピードとシングルサーブSKUに特化することで存在感を維持しています。拡大型コンビニエンスストアはそのギャップを埋め、冷蔵スペースを拡大し基本的な農産物を加えることで補充目的の買い物客を引き付けています。多様な店舗形態は、チェーンが地域の人口動態に合わせて設備投資を調整することを可能にし、コンビニエンスストア市場における都市・郊外・農村の各エリアにおける関連性を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

所有モデル別:フランチャイズの成長が市場浸透を加速

企業直営が2025年のコンビニエンスストア市場規模の47.05%を支配しており、バランスシートの余力と集中意思決定の優位性を反映しています。年平均成長率(CAGR)9.45%で成長しているフランチャイズ店舗は、ブランドにとってアセットライトの拡大を可能にしながら、起業家に実績あるプレイブック、一括購買力、テクノロジープラットフォームを提供しています。Casey'sが2025年第3四半期にFikesの228サイトを追加したことに見られる、買収とフランチャイズを組み合わせた成長アプローチは、親会社に過度のレバレッジをかけることなくシステム全体の売上を拡大するハイブリッド成長経路を浮き彫りにしています。

独立系店舗は大手チェーンが低出来高ルートを避ける傾向にある農村コミュニティで引き続き地域の中核を担っています。しかし、EV充電、データセキュリティ、賃金規制に関する資本調達上の障壁に直面しています。中小企業を優先的に支援する融資プログラムがこの層を支えていますが、2024年のNouriaによるEnmarketの132店舗買収に示されるように、統合の勢いは依然として続いています。フランチャイズおよび企業直営モデルは時間の経過とともにコンビニエンスストア市場シェアのより大きな部分を吸収し、調達効率とテクノロジー展開を強化することが予想されます。

地域分析

2025年において、北米は総売上高の38.10%を占め、主に成熟した燃料統合戦略と家庭での自動車保有率の高さによって牽引されています。2025年第3四半期には、Casey'sなどの米国系チェーンが堅調な燃料マージンを報告する一方、高マージンの調理済み食品が店内売上に占める割合を戦略的に引き上げています。同時にカナダは持続可能性への取り組みのリーダーとして台頭しており、7-Elevensカナダが2023年にフードロスアプリと連携して13万食の廃棄を防いだことがその好例です。この取り組みは米国市場での同様の実施への道筋も拓きました。統合面では、Alimentation Couche-TardによるSeven & iへの474億米ドルの買収提案が一部店舗の売却を義務付ける規制対応を必要とすると予想されており、この動きは地域内の競争ダイナミクスを大きく変える可能性があります。

アジア太平洋地域は年平均成長率(CAGR)8.22%という最高の成長が見込まれており、狭小な居住スペースと可処分所得の増加が短時間での買い物を好む傾向を加速させています。Lawsonは海外店舗数を1万4,000店舗に倍増させる計画を持ち、FamilyMartは中国ネットワークの再編を進めながら米国進出を果たしており、クロスボーダーの野望を示しています。日本のパイオニアは独自のホットフードとキャッシャーレス技術に注力し、韓国のGS25は決済・デリバリー・メディアを統合するスーパーアプリエコシステムを通じてロイヤルティを推進しています。中東は黎明期にあるものの有望です。サウジアラビアのAL Sulaiman Groupは5年以内にCircle Kを40か所から300か所に拡大し、病院・大学・オフィスを標的としています。

ヨーロッパは規制の厳格さに和らげられた成熟度を示しています。高脂肪・高塩分・高糖分(HFSS)製品の規制がチェーンにスナックラインの再配合とより健康的な商品レンジの販売を促しており、このテンプレートは後に世界各地に輸出されています。スイスのCoop Prontoは小型ボックス形式の品揃えとエネルギー効率の高い冷蔵設備を最適化し、収益性と環境目標の双方を達成しています。ラテンアメリカ、特にフランチャイズ浸透率60%を誇る8,100店舗のブラジルネットワークは、中産階級の需要の高まりを示しており、南方への拡大を目指す北米の大手企業にとって戦略的な隣接地となっています。

競争環境

コンビニエンスストア業界は中程度の断片化が特徴であり、米国のチェーン上位7.5社が店舗数のわずか4分の1しかカバーしておらず、統合事業者には十分な余地があります。7-Elevenは店舗数の8.2%を占め、Circle Kが約5,833か所で続いています。テクノロジーの導入が先進企業と遅れた企業を分けています。7-Elevenのリテールメディアネットワークはロイヤルティデータを活用してターゲティングされたプロモーションを販売し、Casey'sは欠品と廃棄を削減するAI在庫モデルを適用しています。フードサービスへのシフトは引き続き重要であり、7-Elevenはたばこ販売量の減少に伴いたばこを追い抜いて食品を米国最大のカテゴリーに位置づけています。

空白地帯への拡大は、大型食料品店が撤退した農村部の不採算地域や都市部のデザートを標的としています。EV充電の統合もモートとして機能しており、Pilotの全国規模の急速充電器は高収入のドライバーを引き付け、プレミアムコーヒーや調理済み食品の購入へと転換しています。DoorDashなどのクイックコマースプラットフォームは競合ではなく共生関係を生み出しており、コンビニエンスストアを15分間の食料品配達のダークストアノードとして活用することで、追加の不動産なしに増分売上をもたらしています。

プライベート資本が変革を加速させています。NouriaによるSoutheast進出とCouche-Tardの大型買収入札は、インフレと燃料需要の変動の中でこのセクターの魅力を際立たせています。サイバーセキュリティは依然としてアキレス腱であり、Circle K最大の米国フランチャイジーであるGas Expressで2025年1月に発生した決済カード情報漏洩事件が、チェーン全体でのPOS強化イニシアチブを引き起こしました。デジタルレジリエンスと業務効率の両方をマスターしたチェーンは、コンプライアンスコストの上昇とともにパフォーマンスの格差を拡大させるでしょう。

コンビニエンスストア業界のリーダー企業

7-Eleven(Seven & i Holdings)

Alimentation Couche-Tard(Circle K)

FamilyMart

Lawson

GS25(GS Retail)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Alimentation Couche-TardがSeven & iへの買収提案を474億2,000万米ドルに引き上げ、CDPQが資金調達支援の意向を示しました。

- 2024年10月:NouriaがEnmarketの132店舗の買収に合意し、米国の東南部への事業拡大を果たしました。

- 2024年8月:FEMSAのOXXOブランドがDelekの米国内249店舗を3億8,500万米ドルで買収し、米国市場への初進出を果たしました。

- 2024年4月:サウジアラビアのAlsulaiman Groupが、Circle KをGCC地域で40か所から5年以内に300か所に拡大する計画を発表しました。

世界のコンビニエンスストア市場レポートのスコープ

コンビニエンスストアとは、卵・パン・バター・牛乳などの食料品、市販薬、清涼飲料水などの生活必需品を取り扱う小売店であり、一部のコンビニエンスストアでは限定的なアルコール飲料の販売も行っています。

コンビニエンスストア市場は、製品タイプ、店舗タイプ、および地域別にセグメント化されています。製品タイプ別では、定番商品、衝動買い商品、緊急商品のサブセグメントに分類されています。店舗タイプ別では、キオスク、ミニコンビニエンスストア、限定品揃えコンビニエンスストア、従来型コンビニエンスストア、拡大型コンビニエンスストア、ハイパーコンビニエンスストアのサブセグメントに分類されています。地域別では、北米、ラテンアメリカ、ヨーロッパ、中東・アフリカ、アジア太平洋のサブセグメントに分類されています。

本レポートは、上記すべてのセグメントについてコンビニエンスストア市場の市場規模と予測を金額ベース(米ドル)で提供しています。

| 定番商品 |

| 衝動買い商品 |

| 緊急商品 |

| キオスク |

| ミニコンビニエンスストア |

| 限定品揃えコンビニエンスストア |

| 従来型コンビニエンスストア |

| 拡大型コンビニエンスストア |

| ハイパーコンビニエンスストア |

| 独立店舗 |

| フランチャイズ店舗 |

| 企業直営チェーン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ベルギー | |

| オランダ | ||

| ルクセンブルク | ||

| 北欧諸国 | デンマーク | |

| フィンランド | ||

| アイスランド | ||

| ノルウェー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

| 製品タイプ別 | 定番商品 | ||

| 衝動買い商品 | |||

| 緊急商品 | |||

| 店舗タイプ別 | キオスク | ||

| ミニコンビニエンスストア | |||

| 限定品揃えコンビニエンスストア | |||

| 従来型コンビニエンスストア | |||

| 拡大型コンビニエンスストア | |||

| ハイパーコンビニエンスストア | |||

| 所有モデル別 | 独立店舗 | ||

| フランチャイズ店舗 | |||

| 企業直営チェーン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ベネルクス | ベルギー | ||

| オランダ | |||

| ルクセンブルク | |||

| 北欧諸国 | デンマーク | ||

| フィンランド | |||

| アイスランド | |||

| ノルウェー | |||

| スウェーデン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | シンガポール | ||

| マレーシア | |||

| タイ | |||

| インドネシア | |||

| ベトナム | |||

| フィリピン | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | サウジアラビア | ||

| アラブ首長国連邦 | |||

| 南アフリカ | |||

| ナイジェリア | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

2026年のコンビニエンスストア市場の規模はどのくらいですか?

コンビニエンスストア市場規模は2026年に7,467億1,000万米ドルであり、年平均成長率(CAGR)6.05%のもと2031年までに1兆16億2,000万米ドルへと拡大する見通しです。

コンビニエンスストア内で最も成長の速い製品カテゴリーはどれですか?

緊急商品が最も高い勢いを示しており、消費者が危機対応商品を求めることを背景に2031年まで年平均成長率(CAGR)9.38%で成長する見通しです。

ハイパーコンビニエンスストアが普及している理由は何ですか?

広い売り場面積がフードサービス、より広い食料雑貨品揃え、EV充電に対応しており、ハイパー形式の店舗が年平均成長率(CAGR)10.35%を記録して従来型ボックス店舗を上回る成長を支えています。

最も高い成長可能性を提供する地域はどこですか?

アジア太平洋地域が予想年平均成長率(CAGR)8.22%で地域拡大をリードしており、これは都市化と可処分所得の増加によるものです。

EV充電は店舗売上にどのようなメリットをもたらしますか?

急速充電器を装備した店舗は、EVドライバーの89%が充電中に店内購入を行うため、来店客数が約4%、売上が約5%高いと報告されています。

このセクターにおけるM&A活動を牽引しているものは何ですか?

予測可能なキャッシュフロー、断片化した所有構造、燃料調達とデータ分析におけるシナジーが、プライベート・エクイティおよび企業の買い手を引き付けています。

最終更新日: