調理器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.37 十億米ドル |

| 市場規模 (2031) | 49.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

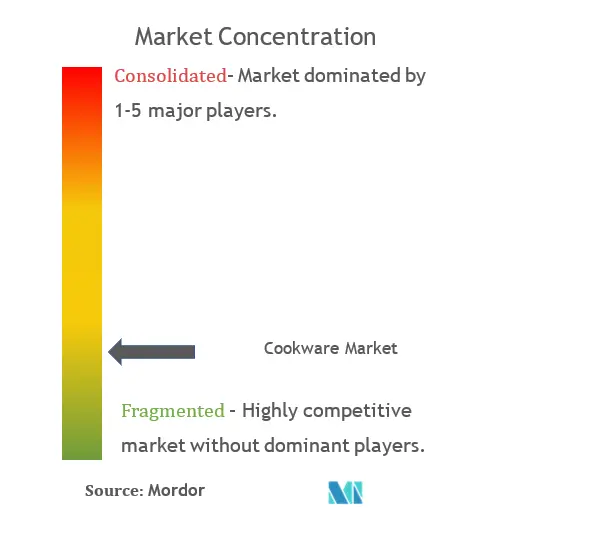

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる調理器具市場分析

調理器具市場規模は、2025年の364億8,000万米ドル、2026年の383億7,000万米ドルから2031年には493億9,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率5.18%を記録する見込みです。

PFAS規制の強化、急速な都市化、プレミアム・多目的製品への消費者の明確な傾向がこの勢いを牽引しています。ミネソタ州、ニューヨーク州、および欧州連合における規制の変化がセラミックおよび鋳鉄製品ラインの採用を加速させる一方、アジア太平洋地域のコンパクトなアパートが省スペースかつ電磁調理器対応セットの需要を高めています。北米は最大の地域的地位を占めているものの、鉄鋼およびアルミニウムの価格変動による利益率の圧迫に直面しています。デジタルチャネルは、実店舗では得られないデータ豊富なインサイトを提供する直販モデルとして存在感を高めており、調理器具市場全体でオムニチャネルの刷新が進んでいます。

主要レポートのポイント

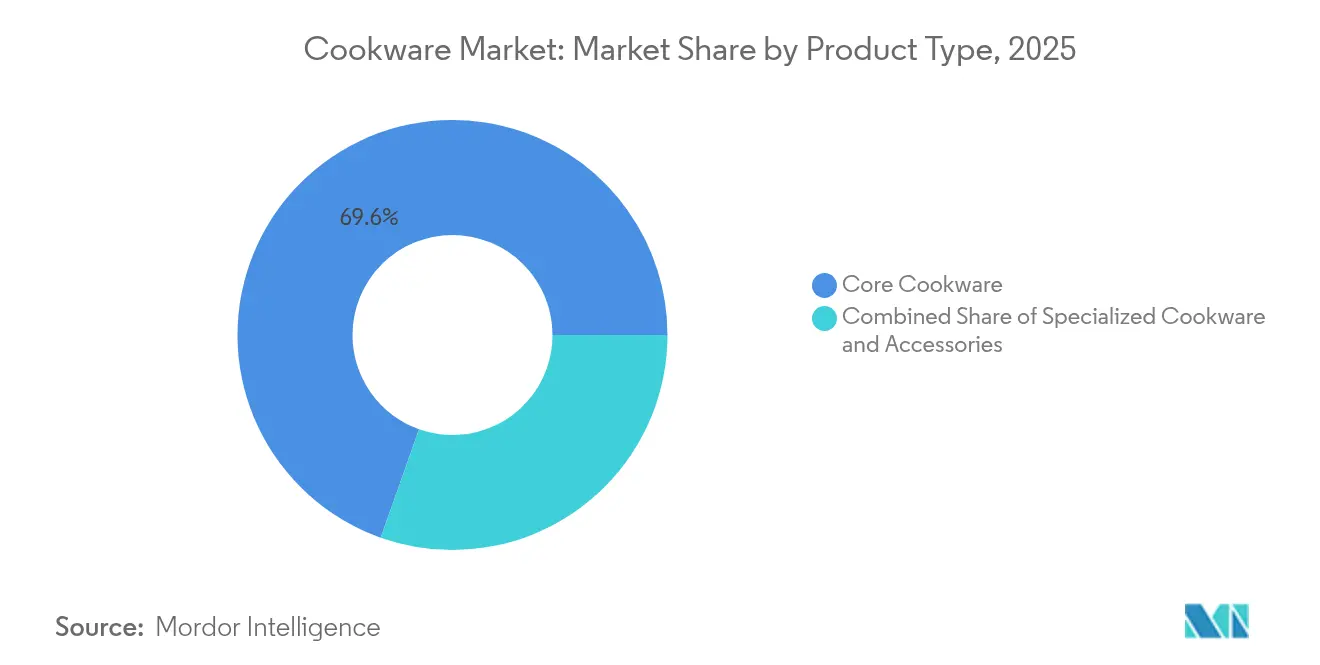

- 製品タイプ別では、コア調理器具が2025年に69.58%の収益シェアをリードし、特殊調理器具は2031年にかけて年平均成長率6.97%で拡大しています。

- 素材別では、ステンレス鋼が2025年に調理器具市場シェアの34.12%を占め、鋳鉄は2031年にかけて年平均成長率6.12%で成長する見込みです。

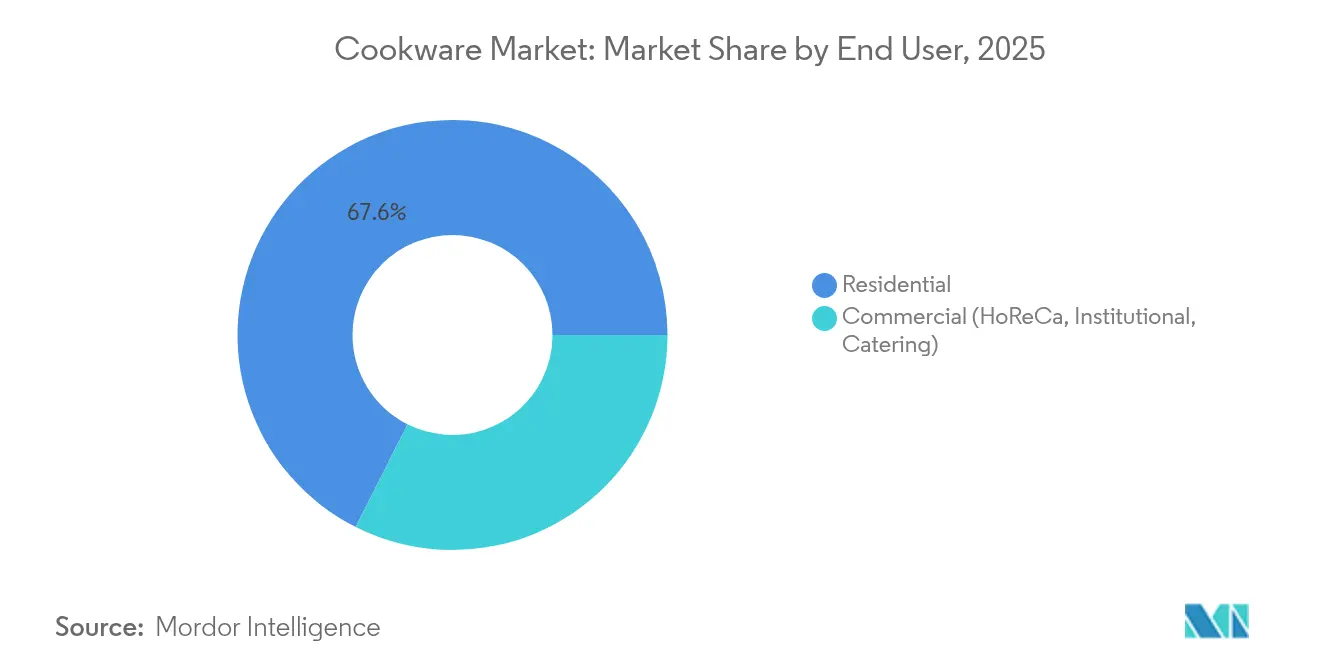

- エンドユーザー別では、住宅用途が2025年の調理器具市場規模の67.57%を占め、業務用需要は2031年にかけて年平均成長率5.69%で拡大しています。

- 流通チャネル別では、オフライン小売が2025年の調理器具市場において64.48%のシェアを維持し、オンライン販売は2031年にかけて年平均成長率6.28%で拡大する見込みです。

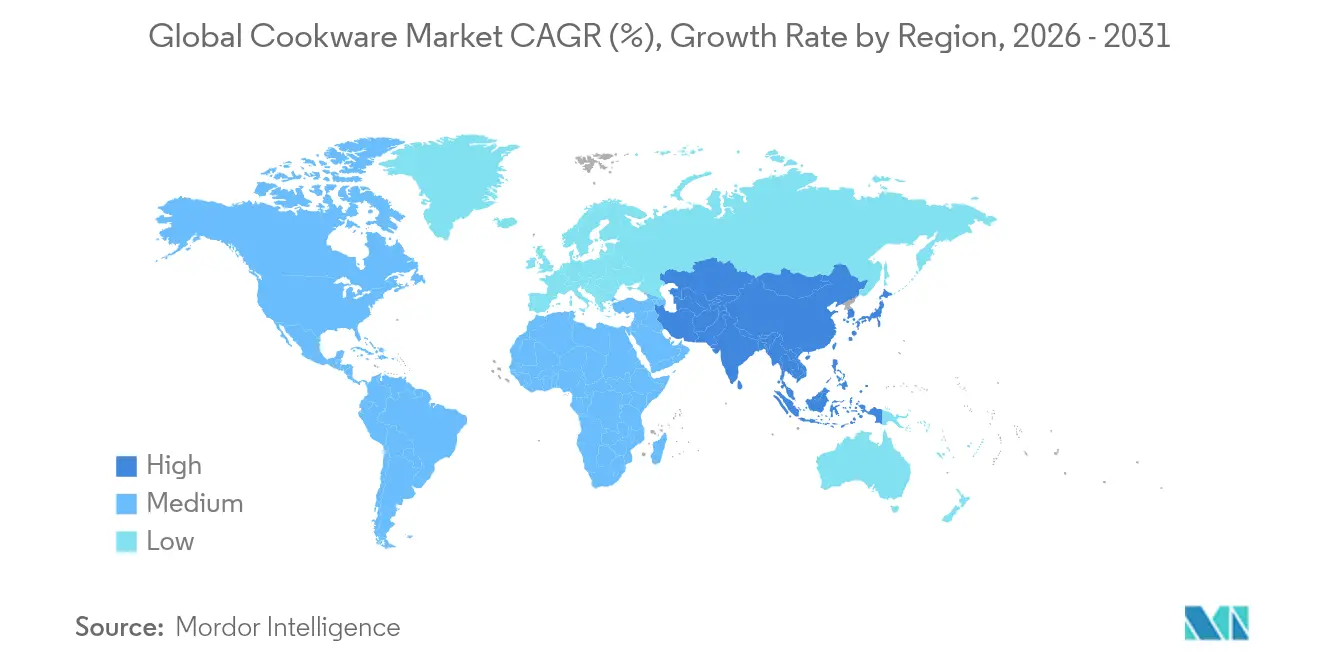

- 地域別では、北米が2025年に35.80%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率7.06%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の調理器具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加とキッチンリノベーション | +1.2% | 世界全体、特にアジア太平洋地域の新興市場で顕著 | 中期(2〜4年) |

| 電子商取引による調理器具販売の急成長 | +0.8% | 世界全体、北米と欧州が主導 | 短期(2年以内) |

| 電磁調理器対応調理器具の需要急増 | +0.6% | 欧州とアジア太平洋地域のコア市場 | 中期(2〜4年) |

| アジア太平洋地域における都市化と核家族化 | +0.9% | アジア太平洋地域がコア、中東・アフリカへの波及 | 長期(4年以上) |

| PFASの段階的廃止によるセラミックおよび鋳鉄の採用加速 | +0.7% | 北米とEUの規制対象地域 | 短期(2年以内) |

| 磁性調理器具を優遇する電化政策 | +0.5% | EUおよび一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とキッチンリノベーション

キッチンリノベーションの波が買い替えサイクルを短縮し、消費者は基本的なアルミニウム製品からステンレス鋼や鋳鉄製品へと移行しています。全米キッチン・バス協会の専門家は、72%の住宅所有者が自然な調理哲学に沿ったバイオフィリックな素材を求めていると指摘しています[1]出典:全米キッチン・バス協会、「2025年デザイントレンドレポート」、nkba.org。電磁調理器はリモデルに採用されることが増えており、購入者をプレミアムマージンを生む磁性対応セットへと誘導しています。アジア太平洋地域の新興都市では、中間層の購買力の向上がライフスタイルの象徴ともなる耐久性の高いコレクションへの需要を高めています。プレミアムへのアップグレードは利益の余裕を生み出し、メーカーが原材料コストの変動を相殺するのを助け、調理器具市場における安定した拡大を支えています。

電子商取引による調理器具販売の急成長

写真映えする商品ページ、シェフによる推薦、リアルタイムの消費者レビューがオンラインでの購買転換を促進しています。ウェブ中心の新興企業は小売マークアップを回避し、高品質なフライパンを初めての購入者にも手の届く価格で提供しています。電子商取引エコシステムは詳細な購買者データを提供し、限定カラーやインフルエンサーがキュレーションしたバンドルの機動的なリリースを可能にし、ソーシャルメディアのオーディエンスに響いています。強力な物流ネットワークが配送時間を短縮し、実店舗での買い物の主要な優位性を侵食しています。サブスクリプション型の補充モデルが登場するにつれ、定期的な収益ストリームが新興調理器具ブランドのキャッシュフローを安定させています。ソーシャルメディアの影響が購買決定を左右しており、特に食のコンテンツ制作において写真映えする美的魅力を持つ調理器具ブランドに対して顕著です。

電磁調理器対応調理器具の需要急増

政府の省エネ義務付けと家庭用エネルギーコストの上昇が、ガスに比べて40〜50%のエネルギー効率を誇る電磁調理器への移行を促しています[2]出典:MDPI、「電磁調理技術レビュー」、mdpi.com。メーカーはアルミニウムコアと磁性ステンレスベースを組み合わせた三層構造で対応し、高速加熱を維持しながら電磁センサーの要件を満たしています。欧州の家電小売業者は見本市で電磁調理キッチンを前面に打ち出し、アーリーアダプターを超えた一般消費者を引き付けています。ハイブリッドデザインが低価格帯の家庭向けに価格帯を広げ、調理器具市場のアドレサブルプールを拡大しています。この技術的転換は従来の調理器具メーカーに製品ラインの再設計を迫り、電磁調理器専門ブランドが既存プレーヤーから市場シェアを獲得する機会を生み出しています。

アジア太平洋地域における都市化と核家族化

狭いアパートが共同の食事から素早い一人鍋料理へと調理習慣を変えています。スタッカブルセットや折りたたみ式ハンドルが狭い収納スペースに対応しています。中国は2024年に48億個の家電製品を輸出し、都市部のマイクロユニットに適したコンパクトデザインに牽引されて20.8%の急増を記録しました[3]出典:中国税関総署、「2024年家電製品輸出統計」、customs.gov.cn。メーカーは炒め物向けの炭素鋼からインドのフラットブレッド用のノンスティックタワプレートまで、地域の料理に合わせてサイズ展開とコーティングをローカライズしています。こうした特化した製品は在庫管理単位(SKU)を増やしながらも、多様な都市部においてブランドロイヤルティを深めています。都市部の消費者は利便性と効率性を優先し、忙しいライフスタイルと狭いキッチンスペースに対応するノンスティック表面や手入れのしやすい素材への需要を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(鉄鋼、アルミニウム) | -0.9% | 世界の製造拠点 | 短期(2年以内) |

| 成熟市場における長い買い替えサイクル | -0.6% | 北米と西欧 | 長期(4年以上) |

| PTFEの排出に関するESGの精査 | -0.4% | EUと北米の規制対象地域 | 中期(2〜4年) |

| プライバシーへの懸念によるスマート/IoT調理器具の普及の遅れ | -0.3% | 世界全体、特にプライバシー意識の高い市場で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(鉄鋼、アルミニウム)

世界銀行は、地政学的緊張が鉱石供給を圧迫する中、2025年まで金属価格が高止まりすると予測しています[4]出典:世界銀行、「2024〜25年金属価格予測」、worldbank.org。テネシー州に拠点を置くHeritage Steelは7万5,000米ドルの関税を吸収し、さらに20万米ドルの追加を見込んでおり、コストが50%急騰した後に定価を15%引き上げることを余儀なくされています。欧州では、ニッケルとクロムの不足がステンレス鋼のプレミアムを押し上げる一方、イタリアの製鉄所はエネルギーコストの上昇と戦い、利益率を圧迫しています。大手メーカーは複数年契約と自社リサイクルループでヘッジしていますが、中小ブランドは利益の侵食に直面し、イノベーションが停滞し、調理器具市場からの撤退が脅かされています。価格変動は、スポット市場価格に依存する中小ブランドに対して、原材料を自社調達できる垂直統合メーカーに競争上の優位性をもたらしています。

成熟市場における長い買い替えサイクル

北米および西欧の家庭では調理器具を7〜10年間使用し続けることが多く、ユニットの回転率を抑制しています。長期保証や修理サービスが製品寿命をさらに延ばし、プレミアム化にもかかわらず新規販売を抑えています。祝日に連動したプロモーションイベントが短期的な需要増を刺激しますが、低迷期を相殺するには至りません。ブランドは美的刷新、季節限定カラー、限定コラボレーションで対抗し、コレクターを引き付けますが、調理器具市場全体の数量を大幅に拡大するには至っていません。コネクテッドキッチン機器に対する懐疑心を払拭するための消費者教育が不十分であり、市場浸透はアーリーアダプターや技術愛好家にとどまり、一般的な調理家庭には広がっていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊調理器具が勢いを増す

特殊調理器具は、コアラインが2025年の調理器具市場において69.58%のシェアを維持する中でも、注目を集めています。ダッチオーブンとキャセロール鍋は、ロックダウン中に火がついたホームベーキングの波に乗り、ソーシャルメディアのレシピチャレンジによって持続されています。イドリスチーマーや玉子焼き器などの民族的な調理器具は、本格的な地域の味への渇望に応え、調理器具市場が主に専門店によって提供されていた料理のニッチ市場に浸透するのを助けています。交換用蓋、シリコングリップ、モジュール式オーガナイザーなどのアクセサリーの統合販売が高マージンのバスケットを追加し、ブランドエコシステム戦略を支えています。圧力鍋とスチーマーは、伝統的な調理法が効率と栄養保持を重視するアジア市場で安定した需要を維持しており、一方で西洋市場では健康志向の調理トレンドや、便利な食事準備を求める多忙なライフスタイルを通じてこれらの調理器具を再発見しています。

特殊調理器具は2026〜2031年にかけて年平均成長率6.97%で最も急成長するセグメントとして浮上しており、消費者の料理への関心の拡大と、本格的な民族料理技法を促進するソーシャルメディアの影響を反映しています。消費者は調理器具を写真撮影やサイクリングに似た趣味を支える体験的なギアとして扱っています。動画チュートリアルが用途特化型アイテムの採用を促進し、ギフト購入者はエナメルコーティングされた鋳鉄オーブンを一生ものの贈り物として捉えています。IKEAのゾルゲルシリーズは、以前はブティックブランドに限られていたPFASフリーのノンスティック技術を大衆市場に提供し、プレミアム技術を民主化しています。全体として、特殊調理器具のレーンはロイヤルティを強化し、クロスセリングを促進し、調理器具市場における標準的なフライパンのコモディティ化に対する収益の緩衝材となっています。

素材別:鋳鉄の復興が成長を牽引

ステンレス鋼は2025年の調理器具市場シェアの34.12%を占め、耐久性とプロフェッショナルな美観で支持されていますが、鋳鉄製フライパンは2031年にかけて年平均成長率6.12%で上回る成長が見込まれています。LodgeとLe Creusetによるヘリテージブランディングは、長持ちする製品を通じてサステナビリティを追求するZ世代の消費者に響いています。適切にメンテナンスされた場合に自然なノンスティック性を持つシーズニングされた鋳鉄は、PFASへの懸念を和らげ、料理フォーラムでバイラルな注目を集めています。PTFEに対する規制当局の締め付けが強まる中、セラミックとガラスが存在感を高めていますが、熱衝撃耐性と価格のハードルがその普及を制限しています。炭素鋼は熱保持と軽量性を兼ね備えた中間的な選択肢として浮上し、レストランスタイルを家庭のキッチンに取り込み、調理器具市場を多様化しています。

エナメルコーティングされた鋳鉄のアップグレードは錆の懸念を軽減し、食卓でも使えるテーブルウェアとしても機能する鮮やかなカラーパレットを実現しています。一方、アルミニウムは導電性とコストの優位性から、エントリーレベルのキットや業務用フライ調理において強固な地位を維持しています。フラウンホーファーのPlaslon®は新たなPFASフリーコーティングの耐久性を約束し、剥離性能を犠牲にすることなくアップグレードの道を開いています。この添加剤競争は、価格競争が激しい調理器具市場において差別化とマージンを守るための研究開発の役割を浮き彫りにしています。

エンドユーザー別:業務用セグメントが加速

住宅用調理者は依然として中核を担い、2025年の調理器具市場規模の67.57%を占めていますが、カフェテリア、食堂、ホスピタリティキッチンがより速い年平均成長率5.69%(2031年まで)を牽引しています。米国のフードサービス機器は2023年に359億7,000万米ドルを計上し、キッチン近代化の義務付けにより年率7.1%で拡大しています。インドのホテル、レストラン、施設は2028年まで年率8%の収益増加を見込んでおり、堅調な大口注文のパイプラインを示しています。事業者は高BTUバーナーや業務用食洗機での耐久性を求めてステンレスクラッドを好み、平均注文単価を押し上げています。

施設系クライアントはますます総所有コストを重視するようになっており、最小限の再シーズニングや変形で何千サイクルも耐えるフライパンを供給するサプライヤーを評価しています。トレーニングパッケージと現地メンテナンス契約が長期的な関係を固定し、解約率を低下させています。従来は消費者向けだったブランドがプロ仕様の派生製品を開発しており、コートで始まりストリートウェアに移行したアスレチックウェアのクロスオーバーを模倣しています。この双方向のイノベーションの流れが家庭用と業務用の両セグメントを豊かにし、調理器具市場全体でマージンを拡大しています。業務用セグメントの成長はフードサービス用途に特化したメーカーに機会をもたらす一方、住宅向けブランドは本格的な家庭料理人をターゲットとした業務グレードの製品ラインを模索しています。

流通チャネル別:デジタルトランスフォーメーションが加速

実店舗は2025年においても取引の64.48%を吸収しており、実物確認やギフトレジストリサービスに支えられています。しかし、洗練された3Dコンフィギュレーターにより購入者がフライパンを回転させ、コンロへの適合を確認し、直径の換算を比較できるようになったことで、オンライン収益は年平均成長率6.28%で拡大しています。直販ストアフロントはファーストパーティデータを収集し、レシピ主導のリターゲティングによってリピート購入を促進しています。マーケットプレイスは地理的リーチを拡大し、マイクロブランドが海外に倉庫を持たずにグローバルな需要を取り込めるようにしています。

店舗チェーンは体験型小売、ライブデモ、料理教室、シェフレジデンシーへとピボットし、来店客を正当化しています。「オンラインで購入、店舗で受け取り」などのハイブリッドフルフィルメントモデルが配送コストを削減し、即時満足への欲求を満たしています。業務用バイヤーは統合請求のために代理店に依存し続けていますが、調達ポータルもその領域に進出しています。勝利するサプライヤーはチャネル全体で在庫を調整し、競合他社に顧客を奪われる欠品を防いでいます。これは調理器具市場における新たなルールを反映しています:すべてのタッチポイントが潜在的な販売ポイントです。

地域分析

2025年における北米の35.80%のシェアは、堅調な裁量支出と調理器具の引き出しを刷新するリノベーション文化を反映しています。2025年1月に施行されたミネソタ州のPFAS禁止令と、ニューヨーク州が計画する2026年のPTFE規制が急速な処方変更を迫っています。Le Creusetなどの国内メーカーはサウスカロライナ州の物流に3,000万米ドルを投資し、準拠ラインの展開を迅速化しています。USMCA条件下でのカナダとメキシコの中間層の拡大が周辺的な押し上げをもたらす一方、中国産鉄鋼への関税が一部の購入者を国内調達セットへと向かわせています。

アジア太平洋地域は年平均成長率7.06%で成長をリードし、他のどの地域よりも調理器具市場を拡大する都市化と賃金上昇の震源地に位置しています。2024年の中国の家電輸出の20.8%増は、急増する国内需要と相まった製造の機動性を示しています。インドでは、膨らむ若年人口が家庭の電化の拡大とともに電磁調理器対応調理器具を受け入れており、クリーン調理を奨励する政府の施策がPFASフリー代替品への需要を高めています。コンパクトなキッチンに慣れた日本と韓国の消費者は、炊飯器や電磁調理器の両方に対応するプレミアム多層鍋を好み、平均販売価格を押し上げています。

欧州の安定したペースは異なる潮流を隠しています:北欧諸国が外に広がるサステナブルデザインの指針を先導する一方、ドイツの低迷する建設セクターがステンレス鋼の消費を抑制しています。欧州化学物質庁によるPFAS広範グループの禁止提案は大陸のサプライヤーに複雑さを加えますが、先行者は規制が他の管轄区域に広がるにつれて輸出の信頼性を獲得します。イタリアのエネルギー料金の上昇が地元の鍛造所を圧迫し、一部のブランドがエナメル加工プロセスをコストの低い近隣諸国に移転しています。一方、東欧の消費者は所得の上昇とともにアップグレードし、西欧の軟調さを緩和し、調理器具市場への全体的な地域貢献を維持するのに貢献しています。

競合状況

調理器具市場は、断片化と緩やかな統合への歩みの間で微妙なバランスを保っています。Groupe SEB、Meyer、Newellのような世界的大手は研究開発における規模の優位性を活かし、主要なチャネルパートナーシップを構築していますが、ドロップスタイルの製品ローンチでオーディエンスを魅了することに長けた機動力のあるデジタル新興企業に挑戦されています。これらのデジタルファーストブランドはソーシャルメディアプラットフォームを活用して話題を作り、直販を推進し、従来の小売チャネルを破壊しています。PFASの禁止やESGレポーティングによるコンプライアンス負担が増大する中、より深いポケットを持つ大手プレーヤーが恩恵を受け、中小企業をニッチな専門分野へと向かわせるか、買収による出口を検討させています。さらに、サステナブルで倫理的に生産された調理器具への消費者需要の高まりが、中小プレーヤーに適応か撤退かを迫っています。

戦略的な動きは、通貨変動や輸送の不確実性に対するバッファーとして機能する垂直統合とローカル生産へと傾いています。Le Creusetのサウスカロライナ州への拡張は、米国消費者への輸送時間を短縮し、海外製造への依存を低減する計算された動きです。一方、Tramontinaはブラジルの鋳造所を増強し、メルコスール加盟国への無関税供給を確保し、地域的な存在感を強化しています。原材料コストの上昇に伴い、企業は金属の複数年契約を締結するか、溶鉱炉で溶かすことができるスクラップ材料に投資するサーキュラーアプローチへとピボットしています。この転換はコストの変動を緩和するだけでなく、環境規制の強化と環境に優しい製品への消費者の好みにも合致しています。

素材科学はイノベーションの最前線にあり、見本市ではプラズマ溶射セラミック層、炭素鋼ハイブリッド、リサイクルアルミニウムコアに関する議論が活発です。これらの進歩は耐久性、熱分布、全体的なパフォーマンスの向上を目指し、プロのシェフと家庭料理人の両方に対応しています。一方、IoT対応鍋はコネクティビティ機能に消費者があまり魅力を感じないため、店頭での存在感が薄れています。このトレンドはより広い感情を示しています:購買決定においては、パフォーマンス、安全性、美観が最優先されます。この変化を反映して、マーケティング戦略も進化しており、予算はクリエイターとのコラボレーションやダイナミックなライブストリームデモンストレーションに向けられています。これらのアプローチはテクノロジーに精通した消費者を引き付けるだけでなく、製品の特徴を紹介するインタラクティブなプラットフォームを提供し、業界の変化する状況と新たな発見経路への適応の重要性を浮き彫りにしています。

調理器具業界のリーダー

Meyer Corporation

Groupe SEB SA

Newell Brands

Tramontina SA

TTK Prestige Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Weber LLCとBlackstone Productsが合併してWeber Blackstoneを設立し、グリルとグリドルによるアウトドア調理のカバレッジを拡大しました。

- 2025年2月:CFS BrandsがMercer Culinaryを買収し、業務用キッチンポートフォリオを強化しました。

- 2024年11月:Le Creusetが2026年3月の稼働を予定するサウスカロライナ州の新たな物流施設に3,000万米ドルを投資することを表明しました。

- 2024年4月:IKEAがPFAS段階的廃止の誓約の一環として、HEMKOMST、MIDDAGSMAT、HUSKNUTのゾルゲルセラミック調理器具を発売しました。

世界の調理器具市場レポートの範囲

調理器具は、人々が都市化を受け入れるにつれて最も広く需要のある製品の一つです。世界の調理器具市場の完全な背景分析には、経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、およびレポートで取り上げられている主要企業プロファイルが含まれます。

調理器具市場は、製品、素材、用途、地域別にセグメント化されています。製品別では、市場は鍋・フライパン、スプーン、中華鍋用ターナー、泡立て器、スープレードルにサブセグメント化されています。素材別では、市場はステンレス鋼、アルミニウム、ガラス、その他にサブセグメント化されています。用途別では、市場は住宅用と業務用にサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東にサブセグメント化されています。

レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| コア調理器具 | フライパン(炒め用・ソテー用、グリル用、中華鍋・カダイ、クレープ用) |

| 鍋(ソース鍋、寸胴鍋、ダッチオーブン) | |

| 圧力鍋とスチーマー | |

| 調理器具セット | |

| 特殊調理器具 | ダッチオーブンとキャセロール |

| 特殊調理器具(イドリスチーマー、アパム鍋、バーベキューグリルパンなど) | |

| ベイクウェア(オーブン用調理器具、マフィントレイ、ケーキ型など) | |

| アクセサリー(蓋、ハンドル) |

| ステンレス鋼 |

| アルミニウム |

| 鋳鉄 |

| 炭素鋼 |

| 銅 |

| セラミック/ガラス |

| シリコン |

| その他コーティング基材 |

| 住宅用 |

| 業務用(ホテル・レストラン・カフェ、施設、ケータリング) |

| オフライン小売 | スーパー・ハイパーマーケット |

| 百貨店 | |

| 専門店 | |

| オンライン | 電子商取引マーケットプレイス |

| ブランド公式ウェブショップ | |

| B2B/直販 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別(金額) | コア調理器具 | フライパン(炒め用・ソテー用、グリル用、中華鍋・カダイ、クレープ用) |

| 鍋(ソース鍋、寸胴鍋、ダッチオーブン) | ||

| 圧力鍋とスチーマー | ||

| 調理器具セット | ||

| 特殊調理器具 | ダッチオーブンとキャセロール | |

| 特殊調理器具(イドリスチーマー、アパム鍋、バーベキューグリルパンなど) | ||

| ベイクウェア(オーブン用調理器具、マフィントレイ、ケーキ型など) | ||

| アクセサリー(蓋、ハンドル) | ||

| 素材別(金額) | ステンレス鋼 | |

| アルミニウム | ||

| 鋳鉄 | ||

| 炭素鋼 | ||

| 銅 | ||

| セラミック/ガラス | ||

| シリコン | ||

| その他コーティング基材 | ||

| エンドユーザー別(金額) | 住宅用 | |

| 業務用(ホテル・レストラン・カフェ、施設、ケータリング) | ||

| 流通チャネル別(金額) | オフライン小売 | スーパー・ハイパーマーケット |

| 百貨店 | ||

| 専門店 | ||

| オンライン | 電子商取引マーケットプレイス | |

| ブランド公式ウェブショップ | ||

| B2B/直販 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の調理器具市場の規模はどのくらいですか?

調理器具市場規模は2026年に383億7,000万米ドルに達し、2031年にかけて年平均成長率5.18%が見込まれています。

最も急成長している素材カテゴリーはどれですか?

鋳鉄はPFASフリーの魅力とソーシャルメディアの影響により、2031年にかけて年平均成長率6.12%で成長をリードしています。

世界の調理器具市場の主要プレーヤーは誰ですか?

Werhahn Group、Groupe SEB、Meyer Corporation、Fissler、Targetが世界の調理器具市場で事業を展開する主要企業です。

最も急速に拡大が見込まれる地域はどこですか?

アジア太平洋地域は都市化と可処分所得の増加に牽引され、2031年にかけて年平均成長率7.06%が見込まれています。

PFAS規制は製品開発にどのような影響を与えていますか?

ミネソタ州の禁止令、EUの規制計画、小売業者の方針がセラミックおよびエナメルコーティング鋳鉄製品ラインへの移行を加速させています。

オンライン販売は調理器具の流通においてどのような役割を果たしていますか?

電子商取引は年平均成長率6.28%で最も急成長するチャネルであり、直販データとインフルエンサーマーケティングを活用しています。

最終更新日: