シンガポール・トラベル・リテール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

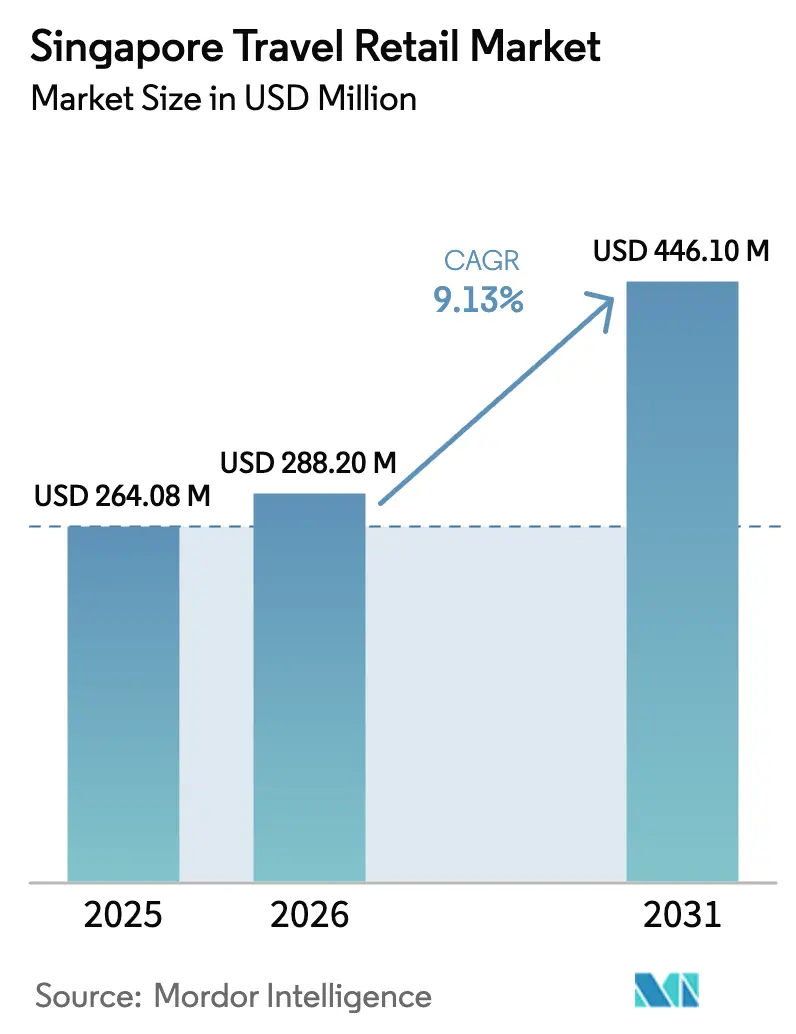

| 基準年の市場規模 (2025) | 264.08 百万米ドル |

| 市場規模 (2026) | 288.20 百万米ドル |

| 市場規模 (2031) | 446.10 百万米ドル |

| 成長率 (2025 - 2031) | 9.13% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール・トラベル・リテール市場分析

シンガポール・トラベル・リテール市場規模は、2025年の2億6,408万米ドル、2026年の2億8,820万米ドルから、2031年までに4億4,610万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.13%を記録する見込みです。

シンガポールのトラベル・リテール市場は、純粋な訪問者数から旅行者一人当たりの支出強度の向上へと成長の軸が移行するにつれて拡大しており、これがプレミアムおよび高マージンの小売カテゴリーを支えています。訪問者数がいまだ正常化の途上にある中でも、旅行者はラグジュアリー、ビューティー、プレミアムアルコールへの支出を増やしており、免税販売の底堅さを裏付けています。このトレンドは特に、衝動買いやプレミアム購買が最も活発な空港およびクルーズ小売チャネルに恩恵をもたらしています。主要なグローバルハブとしてのチャンギ空港の回復は引き続き市場を支え、小売需要を持続させる安定した旅客スループットを提供しています。市場の成長は、ラグジュアリーおよびグローバルブランドの地域的な発信拠点としてのシンガポールのポジショニングによってさらに後押しされており、体験型・発見型ショッピングを促進しています。観光支出全体に占めるショッピングの割合は緩やかになっているものの、プレミアム化により高品質な免税取引の絶対額は引き続き上昇しています。小売業者とブランドは、旅客が空港に到着する前に需要を喚起するため、オムニチャネル戦略、デジタルエンゲージメント、および旅行前ターゲティングをますます活用しています。

主要レポートのポイント

- 製品タイプ別では、化粧品&フレグランスが2025年のシンガポール・トラベル・リテール市場シェアの42.24%を占めてトップとなり、ワイン&スピリッツは2031年までに8.11%のCAGRで拡大すると予測されています。

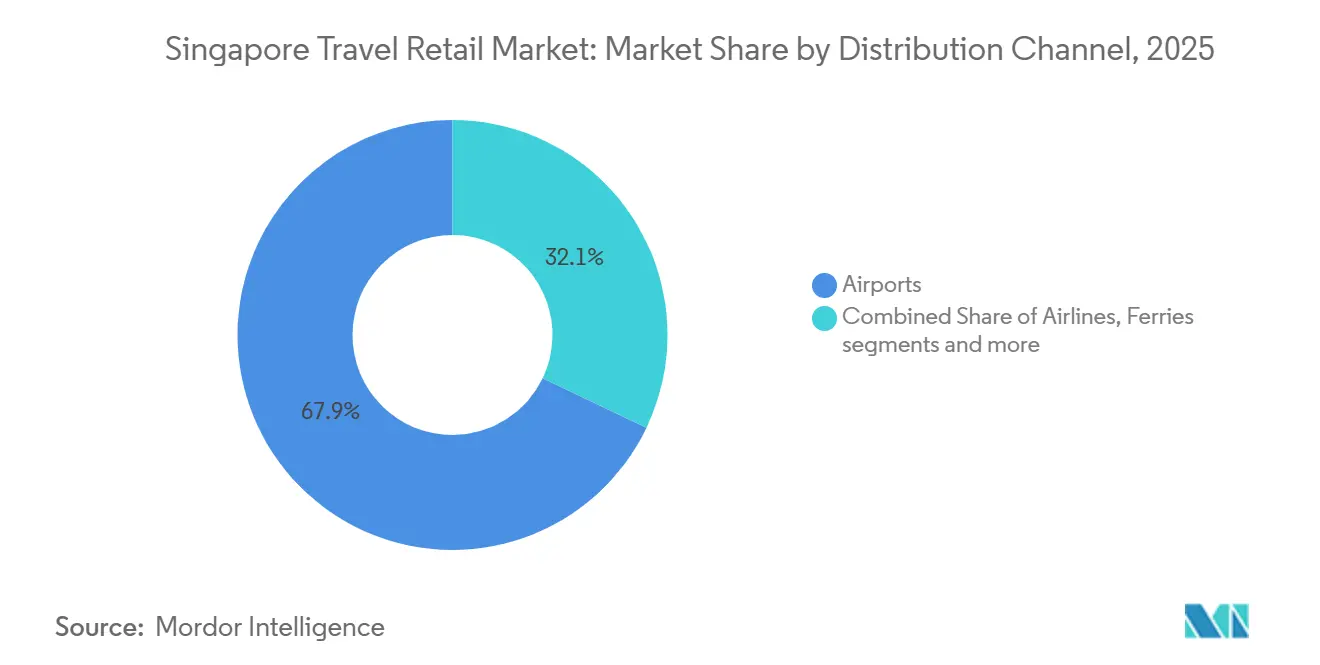

- 流通チャネル別では、空港が2025年のシンガポール・トラベル・リテール市場シェアの67.90%を占め、同チャネルは2031年までに7.88%のCAGRで成長すると予測されています。

- 地域別では、東地域が2025年のシンガポール・トラベル・リテール市場シェアの82.25%を占め、2031年までに8.32%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール・トラベル・リテール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 体験型リテール・テインメントによる旅客一人当たり支出の増加 | +1.2% | グローバル、東地域(チャンギ空港)でピーク影響 | 中期(2〜4年) |

| チャンギにおけるオムニチャネル事前注文とクリック&コレクト | +0.9% | 東地域(チャンギエコシステム)、iShopChangiを通じて中央・西地域へ拡大 | 短期(2年以内) |

| Z世代観光客によるプレミアムビューティーおよびニッチ香水の需要急増 | +1.5% | グローバル、インド・東南アジア・韓国で過剰指数化 | 中期(2〜4年) |

| クルーズターミナルの拡張による非空港免税トラフィックの開放 | +0.7% | 中央・南部(マリーナベイ)、東部(タナメラ) | 長期(4年以上) |

| GST引き上げによる高額購買の前倒し | +0.4% | 全国的、中央地域と東部での早期利益 | 短期(2年以内) |

| ペンタルキーデータ共有によるコンバージョン向上 | +1.1% | 東地域(チャンギパートナーシップ)、マリーナベイクルーズハブへの展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旅客一人当たり支出を増加させる体験型「リテール・テインメント」戦略

チャンギとジュエルにわたる没入型アクティベーションは、マルチセンサリーフォーマットと独占プレミアを活用して滞在時間を高付加価値購買へと転換することに注力しています。L'Oréal Travel Retail Asia Pacificの「未来のビューティー・ショッパー・テインメント」および複数ターミナルにわたる大規模なブランド体験は、アクティベーションの幅が複数のターミナルを移動する国際旅行者へのリーチを拡大し、コンバージョンを強化することを示しました[1]出典:シンガポール経済開発庁、「L'OréalがTFWA 2025でトラベル・リテール・ビューティーを披露」、シンガポールEDB、edb.gov.sg。ターミナル3におけるSkinCeuticalsの初のグローバル・トラベル・リテール展開は、プロフェッショナルグレードのスキンケア診断を空港環境に導入し、プレミアムスキンケアをゆとりある乗り継ぎの時間と結びつけることで、カウンセリング主導の購買を促進しています。旅行者一人当たりの支出強度の向上は、訪問者数の正常化が続く中でも、こうした高級体験型コンセプトを支えています。ジュエルを中心とした東地域の統合型小売エコシステムは、増加する来場者数と向上する販売生産性を通じてこのダイナミクスを強化しています。シンガポール・トラベル・リテール市場は、各高知名度アクティベーションがブランド発見を強化するフライホイール効果から恩恵を受けており、旅客がターミナルとジュエルエリアを回遊するにつれてリターンが複利的に積み上がっています。

チャンギにおけるオムニチャネル事前注文&クリック&コレクトの普及

チャンギにおけるオムニチャネル事前注文とクリック&コレクト機能は、消費者が免税ショッピングに関与するタイミングと方法を再定義することで、シンガポール・トラベル・リテール市場の構造的な成長ドライバーとなっています。購買決定を旅程の計画段階へと前倒しすることで、小売業者はより早い段階で購買意向を捉え、ターミナル内の衝動買いのみへの依存を低減しています。デジタルストアフロントを通じて旅行者と非旅行者の双方にサービスを提供できることで、品揃えが空港の滞在時間に限定されることなく年間を通じて可視化されます。完全に統合されたデジタルエコシステムは、物理チャネルとオンラインチャネルにわたって在庫、価格設定、プロモーション、コンテンツを整合させ、実行効率を向上させ、在庫切れによる機会損失を最小化します。ロイヤルティプログラムとデータ活用型パートナーシップにより、旅行行動に基づいたターゲットエンゲージメントが可能となり、コンバージョンとバスケットサイズが向上します。利便性、在庫確保の確実性、摩擦のないフルフィルメントは、特にプレミアムビューティーおよびリカーカテゴリーにおける消費者の信頼を強化します。これらのオムニチャネルの仕組みが組み合わさることで、各旅行を取り巻く実質的な販売ウィンドウが拡大し、トラベル・リテールにとってより安定したスケーラブルな需要エンジンが生まれます[2]iShopChangi、「いつでも、どこでも免税ショッピング」、iShopChangi、ishopchangi.com。

クルーズターミナルの拡張による非空港免税トラフィックの開放

マリーナベイとシンガポール・クルーズ・センターは、空港の流れよりも滞在時間が一般的に長いフェリーおよびクルーズ旅客へのアクセスを開放することで、第二の成長軸を形成しています。2025年5月にシンガポール・クルーズ・センターにおける長期マスター免税・一般商品コンセッションがLagardère Travel Retailに付与されたことで、ハーバーフロント旅客ターミナルおよびタナメラ・フェリーターミナルにわたるより広範なフットプリントが確立され、段階的なアップグレードを経て2025年7月から運営が開始される予定です。このコンセッションにより、地域のレジャー回廊に直結する海上ターミナルに一貫したブランド基準とカテゴリーの深みがもたらされ、シンガポール・トラベル・リテール市場は恩恵を受ける見込みです。フェリーおよびクルーズの接点における刷新されたレイアウトと利便性主導のマーチャンダイジングへのオペレーター投資は、空港でのアクティベーションと連携して、ゲートウェイ全体での旅行者リーチ総数を向上させます。海上・空港側のプログラムが整合するにつれ、空港側小売を通過しない旅行者にも対象者が拡大し、季節的な航空トラフィックの変動に対するエコシステムの回復力が高まります。この構造的な拡張は、実現可能な範囲で共有ロイヤルティとデジタルキャンペーンを通じて空港プロモーションと連携した非空港免税ノードを追加することで、集中リスクを低減します[3]Lagardère Travel Retail、「Lagardère Travel Retailがシンガポールクルーズセンターにおけるマスター免税・一般商品コンセッションを長期確保」、Lagardère、lagardere.com。

GST引き上げによる高額購買の前倒し

2024年1月1日のGST税率の8%から9%への引き上げは、純支払税が前年比で上昇する際に一般的に見られる前倒しダイナミクスとして、ラグジュアリー品および電子機器の引き上げ前購買パターンに影響を与えました[4]シンガポール内国歳入庁、「消費者向けGST税率変更」、シンガポール内国歳入庁、iras.gov.sg。小売業者は移行期前後の需要を平準化するための戦術的プロモーションを準備し、免税チャネルはカテゴリー固有の優遇措置を維持することで、市街地小売に対する一定の価格優位性を保ちました。空港では、税率変更にもかかわらずコンバージョンを促進するため、事前注文の確実性とバンドルオファーを強調するiShopChangiのオムニチャネル施策によってこれが補完されました。チャンギ空港の2024/25年度業績は、世界的な経済状況が同期間のコンセッション収益成長を抑制したものの、トラフィック回復に支えられた営業モメンタムの改善を示しました。シンガポール・トラベル・リテール市場は、差別化された体験と許可される範囲での免税優遇に傾注することでより高いGSTベースラインに適応しており、利便性・真正性・厳選された独自性の複合的な恩恵を依然として重視する買い物客にとって高額カテゴリーのコンバージョンを堅調に維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の価格収斂によるシンガポールの免税優位性の侵食 | -1.3% | グローバル、ビューティーおよびスピリッツにおける東地域への影響が顕著 | 中期(2〜4年) |

| 代理購買(ダイゴウ)取締りによる大量購買の制限 | -0.6% | 全国的、チャンギおよびマリーナベイの検問所で不均衡に影響 | 短期(2年以内) |

| コンセッションおよび人件費の上昇 | -0.8% | 全国的、特に東地域と中央地域 | 長期(4年以上) |

| 健康志向によるタバコおよびアルコール免税枠の制限 | -0.4% | 全国的、保健当局による定期的な引き締め | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シンガポールの免税優位性を侵食する中国の価格収斂

中国の沖合免税ゾーンのアップグレードと空港小売の充実により競争力のある価格設定と拡大した免税枠が提供されるようになり、地域間の価格差が縮小し、マス・プレステージSKUにおける純粋な価格主導の裁定取引が減少しています。このシフトにより、シンガポールのオペレーターは、ベースライン価格が収斂した際に差別化を維持する独占製品、早期ローンチ、体験型フォーマットを重視するようになっています。シンガポール・トラベル・リテール市場の対応策は、他では再現困難な希少価値と厳選された品揃えに注力しつつ、旅程の早い段階で購買意向を確保するオムニチャネル事前注文モデルを強化することです。2024年に中国がトップの訪問元市場の一つとなっているシンガポールの多様化した訪問元市場ミックスは、相対的な価格優位性が緩和される中でもカテゴリートラフィックの維持を助けています。正味の効果は、価格競争に対してより耐性のあるニッチビューティー、プレステージスピリッツ、独占エディションへと、数量主導の化粧品から構成的なシフトが生じることです。

代理購買(ダイゴウ)取締りによる大量購買の制限

ダイゴウおよび大量購買活動に対する取締りの強化は、転売を目的とした大量・反復購買を制限することで、シンガポール・トラベル・リテール市場の抑制要因として機能しています。強化された税関管理とより明確なデジタル申告プロセスにより、税・関税裁定の機会が減少し、以前はカテゴリー数量を押し上げていた購買が抑制されています。コンプライアンスがより厳格になるにつれ、グレーマーケットへの漏洩が生じやすいカテゴリーを中心に、機会主義的な大量購買が減少しています。このシフトは長期的なブランドエクイティを支え、小売マージンを保護する一方で、高頻度購買者からの取引スループットを低下させます。したがって小売業者は、単品価値の高いプレミアム製品へと品揃えを再バランスし、転売志向の購買ではなくロイヤルティ主導の正規消費者需要に注力することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビューティーのプレミアム化とスピリッツの多様化がカテゴリー経済を再形成

化粧品&フレグランスは2025年のシンガポール・トラベル・リテール市場シェアの42.24%を占め、ワイン&スピリッツは2031年までに8.11%のCAGRで最も速く成長するカテゴリーとして予測されています。この乖離は、空港主導の発見とカウンセリングを通じて成長するニッチフレグランスと先進スキンケアコンセプトへの関心の高まりによって牽引されており、訪問者数の正常化が続く中でも旅客一人当たりの支出を押し上げています。チャンギ空港とジュエルは、プロフェッショナルグレードのスキンケアフォーマットを含む独占ローンチと没入型カウンターを通じてビューティーのファーストルックチャネルとしての役割を強化し、エンゲージメントをより高付加価値なバスケットへと転換しています。

ワインおよびスピリッツの強い見通しは、価格裁定よりも希少性とストーリーテリングを求める旅行者に訴求するプレミアム化、厳選された品揃え、限定版オファリングによって支えられています。オムニチャネルのプレビューと旅行前エンゲージメントは、出発前の購買意向形成をさらに支援し、空港でのコンバージョンを高めています。食品・菓子類のオペレーターは、目の肥えた国際旅行者に訴求するため、品質・産地・信頼できるラベリングをますます重視しており、タバコは厳格な規制政策による構造的な制約に直面しています。その結果、スペースと投資は引き続き高マージンのビューティーとプレステージスピリッツへとシフトし、成長の遅いカテゴリーは全体的な収益性を守るために精査されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:空港がオムニチャネル統合とインフラ拡張を通じて優位性を強化

空港は2025年に67.90%のシェアを占め、7.88%のCAGRで最も速く成長すると予測されており、チャネルはトラフィックの正常化と空港小売のデジタル延長としてのiShopChangiのリーチから恩恵を受けています。チャンギ空港は引き続き主要な販売エンジンとして機能しており、強力なカテゴリーの幅とプレミアムショッピング体験を維持する継続的なターミナル強化によって支えられています。iShopChangiの統合により、空港小売は物理的な滞在時間を超えて拡張され、旅行者が出発前やピーク旅行ウィンドウ外でも品揃えに関与できるようになっています。このオムニチャネルモデルは購買決定を旅程の早い段階へとシフトさせ、コンバージョン効率を向上させます。デジタルと物理のアクティベーションがより同期するにつれ、市場全体の成長に対する空港チャネルの影響力は引き続き強まっています。

空港以外では、補完的なチャネルがシンガポールのトラベル・リテール流通エコシステムに深みを加えています。航空会社は製品発見と衝動購買において重要な役割を果たしており、特に閲覧時間が長く空港での受け取りとシームレスに連携できる長距離路線において顕著です。フェリーおよびクルーズターミナルは、免税業務の拡大と店舗フォーマットの刷新により増加する旅客流を取り込む中で、意味のある成長ノードとして台頭しています。市街地および国境小売は規模においてより限定的ですが、空港マーケットプレイスを起点とするバーチャル市街地コンセプトが、定められた条件のもとで居住者への免税アクセスを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

東地域は2025年に82.25%のシェアを占め、2031年までに8.32%のCAGRで成長すると予測されており、旅行者と居住者の双方を引き付けるチャンギ空港とジュエルの相乗効果によって牽引されています。ジュエルはそれ自体が目的地となっており、強い来場者数と増加する国際訪問者のエンゲージメントが、小売主導の体験のハブとしての役割を裏付けています。チャンギのトラフィック回復は地域の小売基盤をさらに強化し、アンカーカテゴリーと充実したアクティベーションカレンダーを支えています。東地域への買い物客の集中は旅客一人当たりの持続的な支出を可能にし、市場エコシステム全体を強化しています。チャンギが主要ゲートウェイであり続け、ジュエルがアトラクションと体験を拡大する限り、この地域の小売成長は継続すると見込まれています。

長期的な容量成長はターミナル5によって支えられており、旅客スループットを大幅に増加させ、東地域の小売ポテンシャルを強化する見込みです。「T5 In the Making」展示は設計上の革新を紹介し、訪問者をターミナル内プロモーションに結びつけながら一般市民を巻き込んでおり、インフラ開発と小売プログラミングがいかに統合されているかを示しています。シームレスな乗り継ぎやマルチモーダルアクセスを含む計画中の拡張は、小売キャンパス効果を強化し、複数のターミナルにわたる再訪を促進します。小売業者はターミナル5の段階的な開発に合わせてアクティベーションロードマップを整合させ、ターミナル開業前のエンゲージメントを最大化しています。この協調的なアプローチにより、建設段階においても買い物客の関心と市場モメンタムが維持されます。

他の地域は補完的な機会を提供しますが、東地域に対して二次的な位置づけにとどまっています。中央地域はラグジュアリーショッピング回廊、ビジネスハブ、MICE主導の市街地小売から恩恵を受け、クルーズターミナルはレジャー旅行者に追加の免税接点を提供しています。北東・北・西地域は、国際ゲートウェイの少なさと空港・海上側小売の規模の小ささから、トラベル・リテールの浸透が限定的です。空港マーケットプレイス配送サービスを含む全国的なデジタルチャネルは、居住者やオフピーク旅行者へのリーチ拡大を支援しています。全地域にわたって、カテゴリーの深み、アクティベーションの質、オムニチャネルの利便性が、買い物客がトラベル・リテールエコシステムにどのように、どこで関与するかを形成し続けています。

規制環境

シンガポールの旅行者向けリテールは、関税、税制、および空港経済規制の組み合わせによって形成されている。シンガポール税関は保税免税店(DFS)制度を運用し、課税対象商品を扱う免税事業者に許可を与え、TradeFIRST評価などのコンプライアンス要件に適格性を結び付けている。この許可制度は、保税免税形態を運営できる事業者と、管理区域内での在庫管理方法に影響を与えている。

税制面では、GST規則が旅行者向けの価格優位性と返金の仕組みに影響を与えている。電子観光客返金制度(eTRS)により、対象となる観光客はチャンギ空港とセレター空港のセルフサービス端末でGST返金を申請できる。小売業者は独立小売業者として、またはGlobal Blue Singapore Pte LtdおよびGlobal Tax Free Pte Ltdを含む中央返金代理店を通じて参加している。空港レベルでは、シンガポール民間航空局(CAAS)が「チャンギ空港サービス基準に関する実務規範」を通じて空港経済規制を監督しており、第4規制期間(2025/2026会計年度から2036/2037会計年度)に関する決定が空港小売環境のサービスおよび運営条件を定めている。

バリューチェーン分析

シンガポールの旅行者向けリテールにおける価値創造は、旅行者限定商品と主力SKUを供給するブランド所有者および流通業者から始まり、シンガポール税関の免税要件に基づく管理された在庫取扱いのため、保税物流と倉庫保管を経て流れていく。中間段階は、主要な玄関口全体で免税店および旅行者向けリテール店舗を運営するコンセッショネアおよび運営業者が主導している。Changi Airport Group(CAG)は空港における主要な地主であり、Singapore Cruise Centre(SCC)は海上ターミナルのリテールの中心的存在である。SCCにおける海上ターミナル運営のLagardere Travel Retailへの統合は、長期コンセッションが商品構成、マーチャンダイジング基準、サプライヤー交渉にどのように影響するかを示している。

下流工程では、オムニチャネルおよび現地でのフルフィルメントが、付加的なものではなく、バリューチェーンに不可欠な要素として組み込まれる傾向が強まっている。iShopChangiは事前注文と受取のための中心的なデジタルフロントエンドとして機能し、旅程の早い段階で加盟店と顧客をつなぎ、運営業者、プラットフォームツール、在庫の可視性にわたるより緊密な連携を必要としている。複数のターミナルにわたる酒類とタバコを扱うLotte Duty Freeを含む主要空港コンセッションの延長および開始も、長期にわたる空港とパートナーの関係が店舗ネットワークの範囲、ブランド活性化カレンダー、そしてプラットフォーム、店舗、フルフィルメントポイント間の運営上の接点にどのように影響を与えるかを裏付けている。

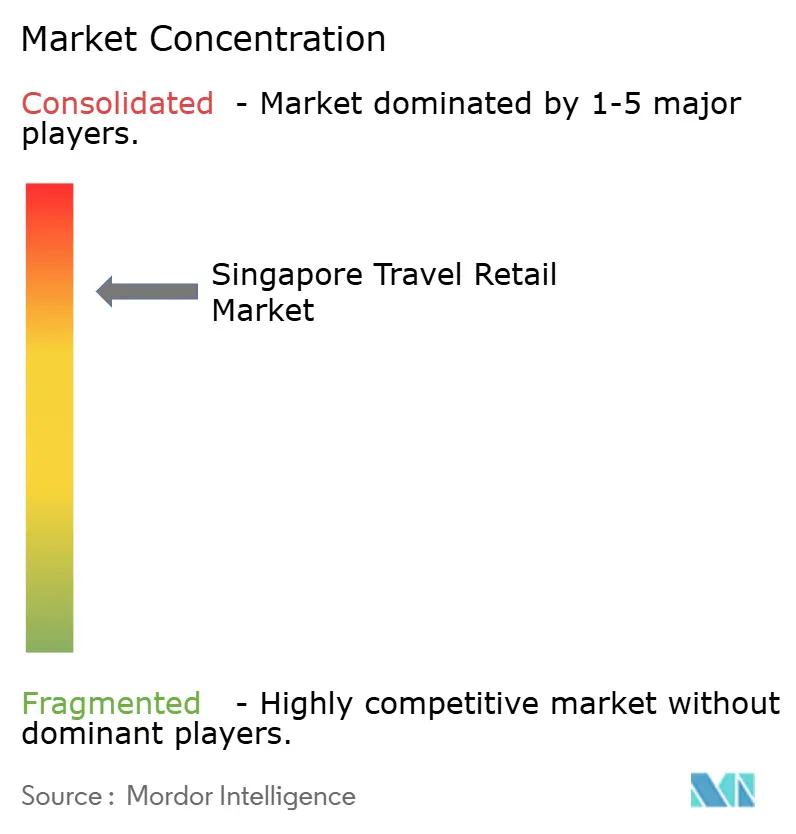

競合環境

シンガポール・トラベル・リテール市場は高度に集中しており、少数の主要プレーヤーがセクターの大部分を支配しています。それにもかかわらず、体験型小売、プレミアムアクティベーション、オムニチャネル戦略がコンバージョンとロイヤルティの基準を引き上げているため、競争の激しさは依然として強いです。iShopChangiのような空港所有のデジタルマーケットプレイスは、資格ベースのプロモーションや航空会社・銀行とのパートナーシップを通じて非旅行者を取り込み、ターミナルの買い物客を超えて小売業者のリーチを拡大しています。ブランド主導のキャンペーンと早期製品ローンチは、国際旅行者のショーケースとしての空港の役割を活用し、高速な販売を促進してプレミアムポジショニングを強化しています。規模は優位性をもたらしますが、パフォーマンスの差はデータ主導の戦略を通じて旅行前の購買意向とターミナル内エンゲージメントを結びつける能力によってますます決定されています。

航空会社、空港、決済ネットワーク、小売業者、ブランドを結ぶ戦略的コラボレーションが統合された顧客ジャーニーを形成し、単一のパートナーに過度な負担をかけることなくインセンティブを重ね合わせています。ジュエル・チャンギ・エアポートとMastercardのパートナーシップは、国際訪問者のカード取引と越境支出を促進する協調キャンペーンの商業的な力を示しています。L'Oréal Travel Retail Asia Pacificによるような大規模なブランドアクティベーションは、ターミナル規模でのマルチブランドおよびシングルブランド体験が多様な旅行者セグメントにわたって可視性、エンゲージメント、コンバージョンをいかに促進できるかを示しています。市場はますます、タイムリーで関連性の高いオファーで旅行者を再ターゲティングするためにオーディエンスデータを活用できるオペレーターを評価するようになっています。このパートナーシップ主導のアプローチは、既存プレーヤーの競争上の堀を強化しつつ、チャレンジャーブランドがターゲットを絞ったイベント主導の施策を通じて成長することを可能にしています。

空港を超えてフェリーおよびクルーズターミナルへの拡張は、トラフィックソースを多様化し、空港側の小売フローを補完しています。ハーバーフロントおよびタナメラ・フェリーターミナルにおけるLagardère Travel Retailの施策のようなプログラムは、統一されたブランド基準をもたらし、非空港ノードにおけるカテゴリーの深みを向上させ、断片化を低減しています。空港プロモーションおよびロイヤルティメカニズムとの統合は、空港側店舗を通過しない旅行者へのリーチ拡大を支援し、市場全体のカバレッジを強化しています。競争上のプレイブックは現在、空港カテゴリーのリーダーシップ、iShopChangiを通じたオムニチャネルエンゲージメント、および小売チームと在庫活用を最大化するための海上ターミナルへの選択的拡張を組み合わせています。この環境において、アクティベーション、パーソナライゼーション、体験提供における革新が、成長と差別化を維持するための重要なレバーとなっています。

シンガポール・トラベル・リテール産業リーダー

The Shilla Duty Free

Lotte Duty Free

Lotte Duty Free

Changi Airport Group

Lagardère Travel Retail

- *免責事項:主要選手の並び順不同

市場機会と将来展望

チャンギ空港を中心としたリテールの革新およびインフラプログラムは、体験と運営上の生産性を組み合わせた高収益リテールコンセプトのための具体的な余地を生み出している。Changi Airport Groupは、ターミナル5の準備に先立ち、新たなリテールコンセプトおよび技術の試験場としてターミナル3を位置付けることを明らかにし、2026年後半に入札を予定する大規模なターミナル3のアップグレードを発表した。このタイミングは、小売業者やブランドにとって、フォーマットの再設計、コンバージョンの改善、そして人通りの多い空間での自動化の試行を進める具体的な道筋を提供している。

需要側の機会は、ブランド主導の体験型展開と、リテールの活性化計画に組み込むことができる政府支援の観光開発資金によって支えられている。2026年、Clarinsはチャンギ・ターミナル1にチャンギ限定の旅行者向け商品セットを備えた「ビューティコンシェルジュ」コンセプトを導入し、高級ビューティブランドがシンガポールを差別化されたサービスと限定商品構成のショーケースとして活用していることを示している。別途、通商産業省は今後5年間で観光開発基金に7億4,000万シンガポールドルを投入することを発表した(Tourism 2040の構想の下)。これは、デジタルトランスフォーメーションと訪問者体験のイニシアチブへの支援を拡大するもので、空港、ジュエル、海上ターミナルのリテールにも波及する可能性がある。

最近の業界動向

- 2026年6月:Lotte Duty Freeは、Changi Airport Groupにおける免税酒類・タバココンセッションの3年間の延長を開始した。対象は4つの全ターミナルにわたる18店舗、8,600平方メートル超に及ぶ。この更新は主要カテゴリー群の継続性を確保し、チャンギの広範なターミナル改善計画に沿った店舗改装や体験型コンセプトのための時間的余裕を提供する。

- 2025年5月:Changi Airport Groupは、Lotte Duty Freeの酒類・タバココンセッションを2026年6月9日から2029年6月8日まで延長することを発表した。この複数年契約は、チャンギのパートナーシップ主導型コンセッションモデルを強化し、商品構成の深化、活性化プログラム、運営能力への長期的な投資を支える。

- 2024年6月:Changi Airport Groupは、加盟店が商品、注文、販売データを管理するのを支援するTREXマーケットプレイスソリューションをiShopChangi上で開始した。このプラットフォームのアップグレードは、デジタル店舗と物理的フルフィルメント間のデータフローと運営連携を強化することで、オムニチャネルの実行力を改善するもので、事前注文とクリック&コレクトの成長に不可欠なものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、旅行者関連の場所やチャネルにおいてシンガポール国内の旅行者に対して行われるリテール販売を対象とし、購入は旅客の移動や旅行の機会によって生じるものであり、地元の日常的な購買によるものではない。

対象範囲の除外:旅行者を対象としていない通常の国内リテール店舗からの売上は、本市場価値には含まれない。

セグメンテーション概要

- 製品タイプ別

- ファッション&アクセサリー

- ジュエリー&ウォッチ

- ワイン&スピリッツ

- 食品&菓子類

- 化粧品&フレグランス

- タバコ

- その他の製品タイプ(文具、電子機器など)

- 流通チャネル別

- 空港

- 航空会社

- フェリー

- その他チャネル(鉄道駅、国境店舗、市街地)

- 地域別

- 中央地域

- 東地域

- 北地域

- 北東地域

- 西地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、旅行需要、空港・海上玄関口周辺のリテール活動、そして免税規則がどのように販売可能な商品を規定しているかに関するファクトベースを構築するために用いられた。通常、公的な旅客・観光統計から着手し、それをコンセッションの動向や主要ターミナルの容量拡大といったリテールに関連する指標と整合させる。

シンガポールについては、基礎的な入力データの出典として、Singapore Tourism Board、Changi Airport Group、Singapore Department of Statistics、シンガポール税関などによる公的統計・運営発表、およびUN ComtradeやICAOなどの機関による国際的な参照系列が用いられた。また、年次報告書、投資家向け説明資料、信頼性の高い報道、さらに企業財務データやニュース検索を支援する有料サブスクリプションも参照し、前提条件の相互検証を行った。これらは例示であり、本調査ではデータ収集、検証、確認のために他の多くの公的および有料の情報源も参照された。

一次インタビューおよび調査

一次調査は、シンガポールの空港、航空会社、フェリー販売に関連する旅行者向けリテール運営業者、ブランドおよび流通業者の代表者、チャネル関係者へのインタビューおよび構造化された確認に重点を置いた。これらの議論から得られた情報は、カテゴリー構成の変化、価格設定と販促行動、そして旅客回復がどのように売上に反映されるかを確認するのに役立ち、デスクデータの兆候と現場の見解が一致しない場合には追加確認を行った。

一次調査現地調査の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):20% | |

| 中堅層:42% | 部門/事業責任者:33% | |

| 小規模プレイヤー:20% | マネージャー:47% |

市場規模算定と予測

規模算定は、旅客の移動と訪問者の流れを用いて、シンガポールにおける旅行者関連リテールの対応可能な支出プールを再構築するトップダウン方式から始まり、それを主要チャネルおよび主要製品グループに配分する。総額を現実的なものとするため、店舗生産性のサンプル確認や、回転率の高い一部カテゴリーに対する価格×数量ロジックのサンプル確認といった選択的なボトムアップ推計と照合した上で、最終的な総額を調整する。

モデルにおける主要な入力データには、空港および海上玄関口における旅客通過数、観光客到着数と訪問目的の構成、旅客一人当たりの支出動向、カテゴリー構成の変化(例えば、ビューティ、ワイン・スピリッツ、タバコ、ファッション関連の購入)、そして空港、航空会社、フェリーに関連するチャネル配分の変化が含まれる。開示データが限られているためボトムアップ確認が不完全な場合には、保守的な生産性の範囲を用いてギャップを処理し、インタビューによる意見で再検証することで、単一の前提が結果を左右しないようにしている。

予測は、旅行量と支出強度に関するシナリオ分析を用いて行われ、回復ペース、価格設定、販促強度に関する前提は一次回答者と共に検証された上で、予測期間全体を通じて一貫して適用される。

データ検証と更新サイクル

モデルの出力は、公的な旅客統計、観光動向、および入手可能なリテールやコンセッションの指標を含む独立した需要指標と照合され、大きな変動は早期に検証される。分散の確認は、前年比の変動、チャネル配分、カテゴリー構成を含む複数のレベルで行われ、その後、別のアナリストによる確認を経て承認される。

明確な需要要因では説明できない分散が生じた場合、関連するインタビュー対象者に再度連絡を取り、不一致を生じさせた前提を更新する。報告書は年1回更新され、旅行の流れやリテールの運営状況を大きく変える重要な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を確実に受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceによるシンガポール旅行者向けリテール市場推計と他の公表推計との比較

シンガポールの旅行者向けリテールに関して公表されている市場規模は、各推計が旅行関連の売上として何を数えるか、そして需要をどのように旅客活動に結び付けるかについて独自の判断を行っているため、異なるものとなり得る。また、あるモデルが単一の代替指標に大きく依存している場合や、価格と構成の前提が最近の運営指標に基づいて更新されていない場合にも差異が生じる。

旅客通過数、チャネル配分、旅客一人当たり支出の確認を追跡することで、Mordor Intelligenceは2025年の値を旅行者需要プールに結び付け、近接する国内リテールや旅行以外の購買者の支出によって総額が膨らむことを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 264.08 M (2025) | |

| 業界誌A | USD 283.21 M (2025) | この推計は免税ショッピングを市場全体として扱っているようであり、カテゴリー構成や空港内・空港外の旅行チャネルに対する明示的な調整が少ない、より狭いチャネル観に依拠している可能性があり、これが総額に影響を与える可能性がある。 |

| 地域コンサルティング会社B | USD 53.00 M (2022) | この数値は以前の年に基づいており、需要が制約された時期に近いように見受けられる。これにより、正常化された旅客数量や回復に関連する支出が過小評価される可能性があり、その結果、市場規模が小さくなっている。 |

この差異は主に、対象範囲の境界、年の選定、そして旅行量がチャネル全体でリテール支出にどのように変換されるかによるものである。需要プールを明確な旅行指標から再構築し、実務的な店舗確認および価格確認によって検証することで、得られる市場規模はより追跡可能で再現しやすいものとなる。

レポートで回答される主要な質問

シンガポール・トラベル・リテール市場の現在の規模と成長見通しは?

シンガポール・トラベル・リテール市場は2026年に2億8,820万米ドル相当であり、旅客一人当たりの支出増加とオムニチャネルモデルの拡大に支えられ、9.13%のCAGRで2031年までに4億4,610万米ドルに達すると予測されています。

シンガポールのトラベル・リテールにおいて最も好調な製品カテゴリーはどれですか?

化粧品&フレグランスは2025年に42.24%のシェアでトップとなり、ワイン&スピリッツはバスケット価値を高める高級化と独占ローンチを反映して2031年までに8.11%のCAGRで最も速く成長する見込みです。

空港はシンガポールのトラベル・リテールパフォーマンスにとってどれほど重要ですか?

空港は2025年に67.90%のシェアを占め、7.88%のCAGRで成長すると予測されており、チャンギのトラフィック回復とiShopChangiの事前注文・非旅行者サービスが旅程全体にわたる実質的な販売ウィンドウを拡大しています。

東地域がシンガポール・トラベル・リテールを支配しているのはなぜですか?

東地域は2025年に82.25%を占め、チャンギ・ジュエルエコシステムの複合的な来場者数、目的地型小売、容量拡張に支えられた強力なアクティベーションパイプラインにより、2031年までに8.32%のCAGRで予測されています。

データ共有はシンガポール・トラベル・リテールにおけるコンバージョン向上にどのような役割を果たしていますか?

航空会社、空港、ブランド、小売業者、決済ネットワークを結ぶエコシステムパートナーシップにより、ターゲットを絞ったプロモーション、ロイヤルティ連携、ライブコマースパイロットが可能となり、旅行前の購買意向とターミナル内コンバージョンが向上しています。

最終更新日: