カシューミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

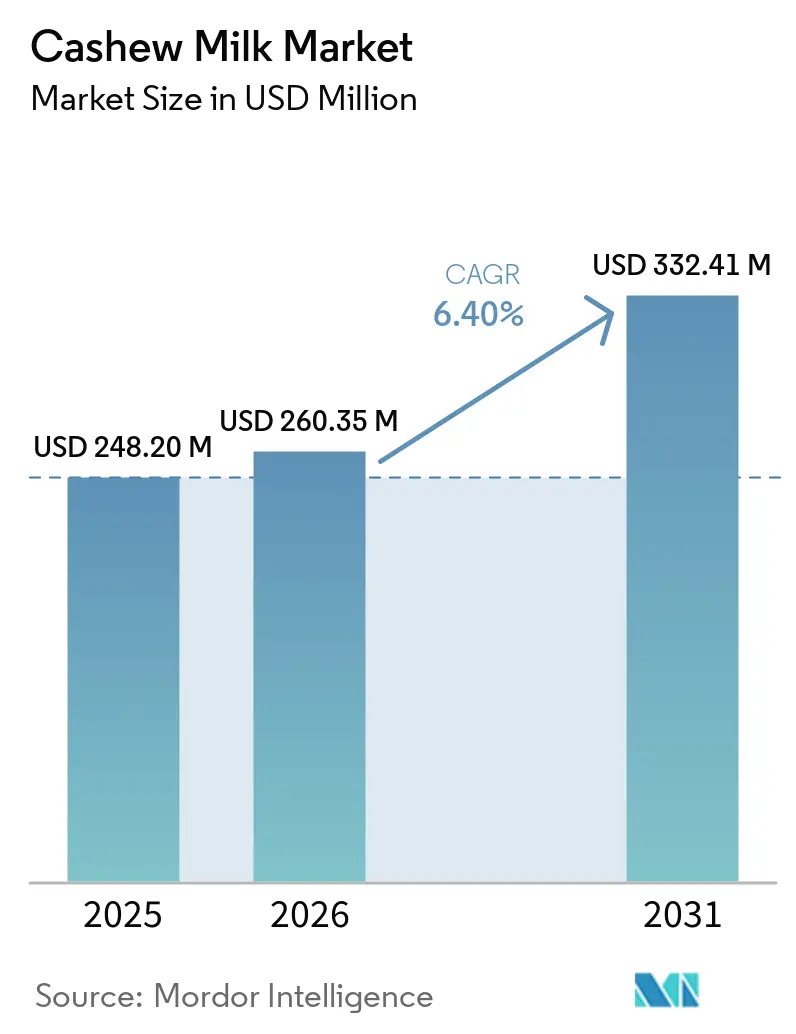

| 市場規模 (2026) | 260.35 百万米ドル |

| 市場規模 (2031) | 332.41 百万米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

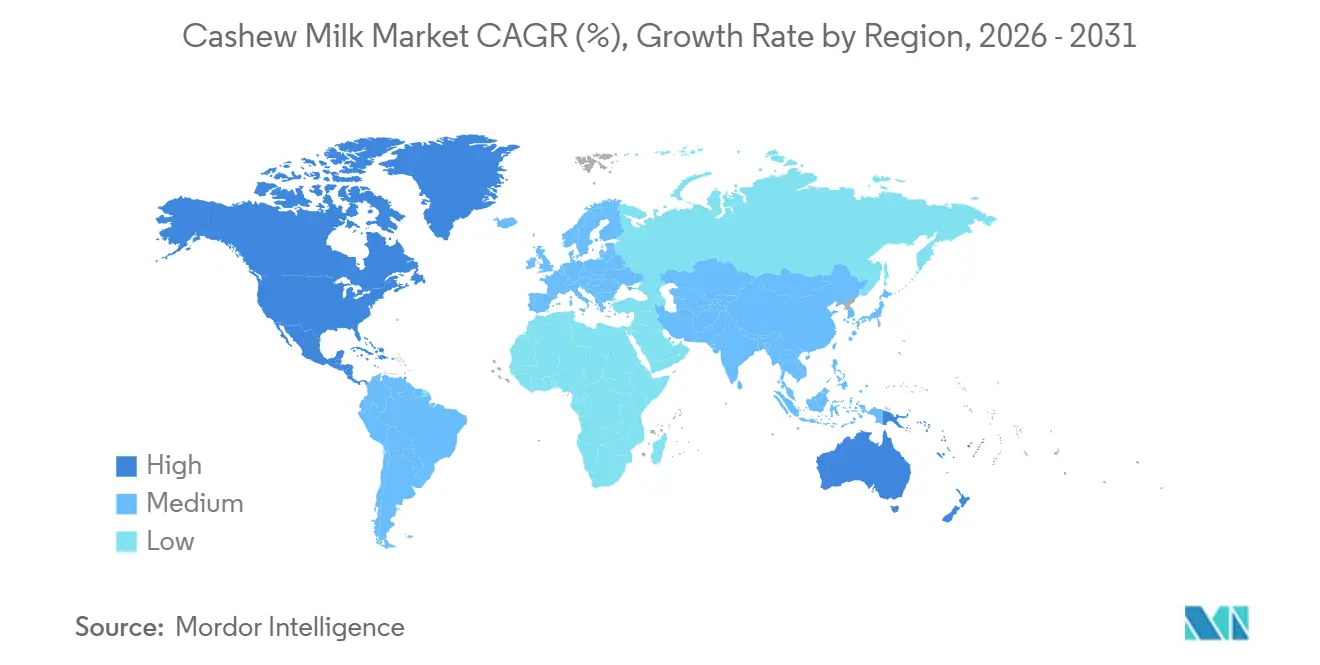

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカシューミルク市場分析

カシューミルク市場規模は、2025年に2,482億米ドル、2026年に2,603億5,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)6.4%で成長し、2031年までに3,324億1,000万米ドルに達する見込みです。乳糖不耐症の割合が上昇し、ビーガンおよびフレキシタリアン食を採用する消費者が増加するにつれ、カシューミルクはニッチな棚から主流のスーパーマーケット、カフェ、電子商取引プラットフォームの最前線へと移行しています。この変化は、飲料の天然のクリーミーなテクスチャーと、従来の乳製品に対する植物性代替品としての魅力によって推進されています。ミレニアル世代とZ世代の予防的健康需要に応え、乳製品と栄養面で競争するために、メーカーはカルシウム、ビタミンD、ビタミンB12、プロバイオティクス、オメガ3を製品に添加しています。これらの強化は栄養プロファイルを向上させるだけでなく、全体的な健康をサポートする機能性食品に対する消費者の高まる嗜好とも一致しています。生産者はオーガニック認証、機能性表示、シングルサーブ形式の利便性に関連するプレミアム価格設定のおかげで、上昇するカーネルコストを管理しています。さらに、酵素抽出や濃縮「水を加えるだけ」パウチなどの技術的進歩は、利益率を高めるだけでなく、包装廃棄物や輸送コストを削減することで持続可能性も向上させています。多国籍企業がスケールと調達上の優位性のための合併・買収を通じて競争の激しさを高める一方、地域の専門企業はクリーンラベル処方と直接消費者向け戦略で市場シェアを獲得しており、これらは健康意識が高く環境に配慮した消費者に強く響いています。

主要レポートのポイント

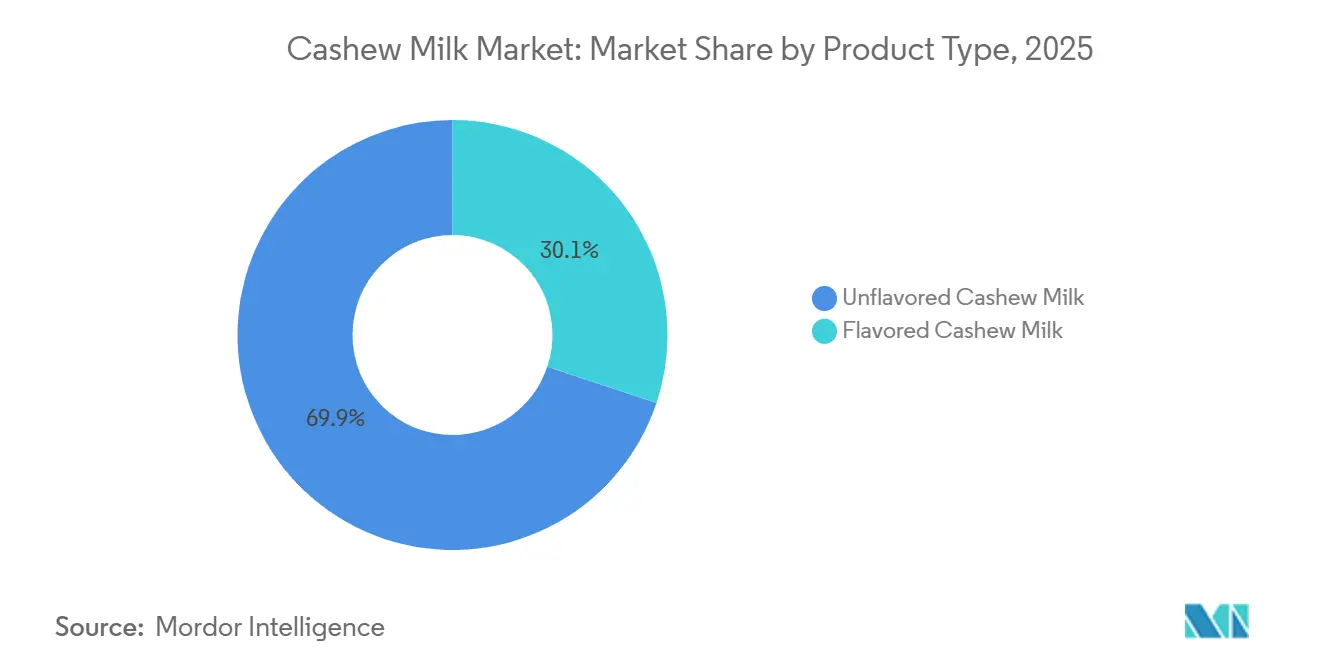

- 製品タイプ別では、無香料が2025年のカシューミルク市場シェアの69.87%をリードし、フレーバー付きバリアントは2031年にかけてCAGR 7.10%で成長すると予測されています。

- 性質別では、従来型が2025年に87.43%のシェアを占め、オーガニック製品は2026年から2031年にかけてCAGR 7.94%で拡大すると予測されています。

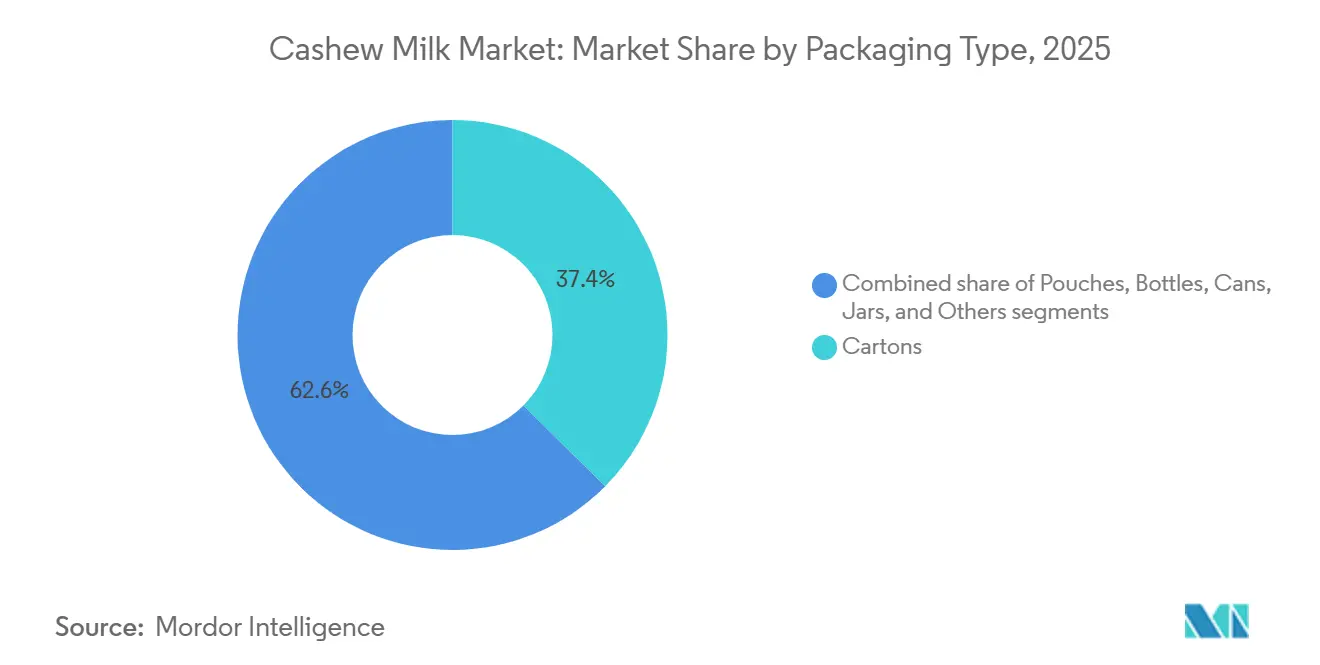

- 包装別では、カートンが2025年に37.43%のシェアを占め、パウチはCAGR 8.12%を記録し、全形式の中で最も速い成長となる見込みです。

- 流通チャネル別では、オフトレード店舗が2025年に59.10%のシェアを保有しましたが、オントレードのフードサービスは2031年にかけてCAGR 7.30%で成長する見込みです。

- 地域別では、北米が2025年に41.16%のシェアを獲得し、アジア太平洋はCAGR 7.53%で最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカシューミルク市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康とウェルビーイングへの注目 | +1.2% | 世界規模、北米と欧州でプレミアム強度が高い | 中期(2〜4年) |

| 乳糖不耐症人口の増加 | +1.0% | 世界規模、アジア太平洋、アフリカ、および米国のヒスパニック系・アフリカ系アメリカ人グループで最も高い | 長期(4年以上) |

| ビーガンおよびフレキシタリアン食の拡大 | +1.1% | 北米と欧州が中核、都市部のアジア太平洋へ波及 | 中期(2〜4年) |

| カシューアップルの副産物のアップサイクリング | +0.4% | インド、ベトナム、西アフリカ | 長期(4年以上) |

| アジア太平洋政府のインセンティブ | +0.8% | シンガポール、タイ、インド、中国 | 短期(2年以内) |

| 機能性食品への統合 | +0.6% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康とウェルビーイングへの注目

予防的栄養の優先事項に後押しされ、消費者はますます乳製品代替品に引き寄せられています。特にカシューミルクは、心臓血管の健康をサポートすることで知られる心臓に優しいオレイン酸プロファイルで注目を集めています。ブランドはこれらの代替品を強化して栄養ギャップを埋め、骨の健康に不可欠なカルシウムとビタミンDの含有量において乳製品と同等であることを誇示できるようにしています。このトレンドの代表例として、1食あたり13グラムの完全植物性タンパク質を提供するSilk Proteinが挙げられます。この製品は、筋肉回復を求めるアスリートと、より高タンパク質のレシピで代謝の健康を目指すGLP-1ユーザーの両方に対応しています。欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などの規制機関は精査を強化しており、企業に対して栄養素が体に効果的に吸収されることを確保するための生物学的利用能の文書化を義務付けています。この要件はクリーンな臨床メッセージングを強化し、消費者の信頼を高めます。小売業者はそのような実証された主張に対してプレミアムな棚スペースで報いており、強化、消費者の信頼、価格決定力の強化という相互強化サイクルを生み出しています。

乳糖不耐症人口の増加

世界的に、68%の人々が乳糖吸収不良に悩んでおり、東アジアではその数字が90%を超えます。この広範な問題は、天然の乳糖フリープロファイルを誇るカシューミルクへの需要を高め、乳糖不耐症の人々に適した代替品となっています。カシューミルクのより濃厚な粘度は、米やオーツ麦のミルクと比較して、粘度が望ましいテクスチャーと風味を実現するために重要なコーヒーや焼き菓子での好まれる選択肢となっています。2025年、メキシコの監視機関Profecoは競合するナッツミルクの誤表示を指摘しました。この精査により透明性が重要な要素となり、純粋さとアレルゲンフリー基準を優先するカシュー処方が恩恵を受け、消費者の信頼を構築しています。無糖カップあたりわずか25kcalで、カシューミルクはより健康的な飲料オプションを求めるカロリー意識の高い消費者にアピールしています。ただし、子供と高齢者の両方に適切なタンパク質摂取を確保するためにミルクを強化することが不可欠であり、それぞれの特定の栄養ニーズに対応することが重要です。

ビーガンおよびフレキシタリアン食の拡大

経済協力開発機構(OECD)経済圏の気候コミットメントと、世界保健機関(WHO)の多様なタンパク質推進が、植物性ミルクの正当性を高めています。これらの取り組みは環境への影響を軽減し、持続可能な食事の選択を促進することを目的としており、植物性ミルクなどの代替品への消費者の関心を高めています。簡潔な原材料リストを提供し、米国農務省(USDA)オーガニックシールを誇るCalifia Farmsのようなブランドは、40〜60%の価格プレミアムがあっても若い消費者に好まれています。アルゼンチンのINTI機関はカシューベースのドゥルセ・デ・レチェに技術的支援を提供しており、カテゴリーを超えた牽引力と植物性製品のイノベーションの可能性を示しています。小売の洞察は、ラテ、スムージー、料理でのカシューミルクのリピート購入の増加を明らかにし、フレキシタリアン食における地位を確固たるものにしています。このトレンドを強調するように、Good Food Instituteは2025年の米国の植物性食品の小売売上高が印象的な79億米ドルに達したと報告しました[1]出典:Good Food Institute、"植物性産業の米国小売市場インサイト"、gfi.org。このトレンドは、健康、持続可能性、多用途性に合致した植物性オプションへの消費者の高まる嗜好を強調しており、市場の拡大をさらに推進しています。2025年のGFIヨーロッパの消費者調査では、ドイツの回答者の21%が「植物性をより多く、肉と乳製品をより少なく」セグメントと自認しており、主に環境と動物福祉への懸念によって推進されていました[2]出典:Good Food Institute、"ドイツと英国における植物性食品の普及を促進する動機とダイナミクス:より健康的でより持続可能な食事の主流化"、gfi.org。

カシューアップルの副産物のアップサイクリング

歴史的に、果実の総重量の90%を占めるカシューアップルは、実行可能な加工方法がなかったため、未使用のまま腐敗していました。しかし、インドとベトナムでのパイロットプロジェクトが、それをジュース濃縮物、動物飼料、発酵飲料などの付加価値製品に変換し始めています。この取り組みは業界に新たな収益源をもたらすだけでなく、農業廃棄物を大幅に削減し、カシュー生産における長年の非効率性に対処しています。さらに、このアプローチは食品・飲料セクターにおける持続可能な慣行への高まる需要とも一致しています。さらに、ミルクとアップル加工ラインの両方を統合するブランドは、製品ファミリー全体で設備投資を共有でき、運営コストを最適化し収益性を向上させることができます。そうすることで、ESGスコアカードと持続可能性に焦点を当てた調達慣行を重視する機関バイヤーにとって重要な区別である、ゼロウェイストサプライヤーとしてのイメージを強化します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カシューカーネルの高い原材料コスト | -0.9% | 世界規模、輸入依存の北米と欧州で深刻 | 短期(2年以内) |

| 味と口当たりの最適化の課題 | -0.5% | 世界規模、特に乳製品の基準が強い市場 | 中期(2〜4年) |

| 酵素供給の不安定性 | -0.3% | 世界規模、酵素ハブは欧州とアジアに集中 | 中期(2〜4年) |

| 蜂蜜混入スキャンダル | -0.2% | 世界規模、カテゴリーの信頼への波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カシューカーネルの高い原材料コスト

2026年3月、ベンチマークのWW320カーネルはエルニーニョによるベトナムとインドの収量減少に起因してkg当たり6.30ユーロに急騰し、これらの主要地域の農業生産を混乱させました[3]出典:Commodity Board Europe、"カシュー市場2026:堅調な価格、強い需要、限定的な下落リスク"、commodity-board.com。この価格上昇は、垂直統合や複数年契約を欠くブランドに大きな影響を与え、調達コストの上昇と限られた価格決定力により粗利益率が圧迫されました。一方、RefrescoによるSunOptaの8億2,900万米ドルの買収見込みは、業界における成長トレンドを強調しています:スケール主導の合併・買収は、調達レバレッジを強化し、サプライチェーンの効率を高め、供給混乱と価格変動に関連するリスクを軽減するために地理的リーチを拡大することを目的としています。しかし、小規模な独立系プレーヤーは、スポット市場の変動の予測不可能性に対して依然として非常に脆弱であり、これは収益性、運営の安定性、長期的な競争力に深刻な影響を与える可能性があります。

味と口当たりの最適化の課題

乳製品のようなクリーミーさを実現するには、ナッツと水の比率を細心の注意を払って管理し、適切な乳化剤を選択することが不可欠です。これらの要素は最終製品のテクスチャー、一貫性、全体的な官能的魅力に大きく影響します。酵素加水分解は複雑な分子を分解することで安定性を高めますが、コストも上昇させ、市場の小規模プレーヤーにとってはアクセスしにくくなります。生産プロセスを合理化し効率を向上させるHydroReleaseのような技術や、進化する消費者の嗜好に対応するオーガニック認証フレーバーの拡大する品揃えは、実行可能な解決策を提示しています。しかし、設備投資と研究開発の課題が迅速な採用を妨げており、特に限られたリソースと予算で運営されることが多いニッチブランドにとっては困難です。最終的に、長期的なロイヤルティの鍵は官能主導のリピート購入にあります。消費者は従来の乳製品のテクスチャー、口当たり、全体的な体験を再現する製品をますます優先しているからです。これは、この競争の激しい市場での成功のための交渉の余地のない目標として、乳製品とのテクスチャーの同等性を達成することの重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバー付きバリアントがプレミアムポジショニングを推進

2025年、無香料カシューミルクが市場を支配し、総収益の69.87%を獲得しました。この優位性は主に、カフェやフードサービス事業者が飲料と料理の両方の用途に中立的なベースとして好んでいることに起因しています。これらのセクターでの広範な採用は、意図した風味プロファイルを変えることなく他の原材料とシームレスにブレンドできる能力から生まれています。さらに、無香料カシューミルクはスムージー、スープ、焼き菓子など様々なレシピでの多用途性から、家庭での一貫した使用を享受しています。このセグメントは定番としての地位を享受していますが、市場シェアはわずかに低下する見込みです。これは、小売業者が進化する消費者の嗜好に対応するフレーバー付きや強化オプションなどの付加価値代替品に棚スペースをますます割り当てているためです。しかし、このわずかな低下にもかかわらず、無香料バリアントはその多用途性、手頃な価格、幅広い消費者の魅力に支えられ、カテゴリーの中心であり続けます。

フレーバー付きカシューミルクは最も成長の速いセグメントとして台頭し、2031年にかけてCAGR 7.10%が予測されています。この急増は、バニラ、抹茶、季節のスパイスブレンドなどのお気に入りが先頭に立つ、強化されたインダルジェントなフレーバーへの高まる需要によって推進されています。これらのフレーバー付きオプションは味の嗜好に対応するだけでなく、健康上の付加価値を提供する機能性飲料への高まる需要とも一致しています。栄養ギャップを埋め、健康意識の高い消費者に対応するために、ブランドはカシューと大豆、エンドウ豆、その他の豆類をブレンドしたタンパク質強化バージョンを展開しています。通常15〜25%高い価格設定のこれらのプレミアム製品は、原材料コストの課題を相殺するだけでなく、マーケティング活動も強化します。さらに、アダプトゲン入りチョコレートなどの革新的なフレーバーと機能のペアリングにより、ブランドはユニークな「デュアルベネフィット」提案を作り出し、若い健康志向の層に響かせることができます。限定版の季節フレーバーの導入や人気の健康インフルエンサーとのコラボレーションは、フレーバー付きカシューミルクの魅力をさらに高め、このセグメントの持続的な成長を確保します。

性質別:オーガニック認証がプレミアム層を獲得

2025年、従来型カシューミルクが市場を支配し、総シェアの87.43%を確保しました。この優位性は競争力のある価格設定と堅固な調達・サプライチェーンネットワークに起因しています。従来型カシューミルクはその手頃な価格から恩恵を受け、コスト意識の高い消費者に好まれる選択肢となっています。さらに、確立された流通チャネルにより広範な入手可能性が確保され、市場での地位がさらに強固になっています。この製品は小売店とフードサービスセクターの両方で大きな存在感を示し、多様な消費者ニーズに対応しています。オーガニックカシューミルクが台頭しているものの、従来型バリアントはコスト意識の高い消費者と生産システムのスケーラビリティに支えられ、当面の間、数量リーダーシップを維持する見込みです。

オーガニックカシューミルクは予測期間中にCAGR 7.94%で最も成長の速いセグメントになる軌道にあります。現在の市場規模は比較的小さいものの、オーガニックカシューミルクはより高い利益率と、特にEUや日本などの規制市場での大きな輸出ポテンシャルを約束しています。この成長は、クリーンラベルポジショニングと持続可能性の物語に後押しされた、認証製品への消費者の投資意欲の高まりによって推進されています。しかし、道のりには課題もあります:認証義務により、分離されたサプライチェーンとトレーサビリティ技術への投資が必要となり、業務が複雑化します。Califia FarmsやMALK Organicsなどの業界リーダーはこの機会を捉え、しばしば40〜60%の価格プレミアムを獲得するシンプルな原材料リストを持つプレミアム製品を展開しています。

包装タイプ別:パウチが持続可能性で支持を獲得

2025年、カートン包装がカシューミルク市場をリードし、総シェアの37.43%を確保しました。この優位性は、確立された小売流通システムとプラノグラムにシームレスに統合する常温保存可能な無菌包装の広範な採用によって強化されています。カートンは利便性と長い賞味期限を提供するだけでなく、大規模な製造と物流にも完全に対応しています。さらに、その軽量性と積み重ねやすさは小売業者に好まれる選択肢となっており、棚スペースを最適化し取り扱いコストを削減します。消費者もカートンを信頼性が高く馴染みのある包装オプションとして認識しており、市場での地位をさらに強化しています。代替包装形式が台頭しているものの、カートンは小売業者の親しみやすさと消費者の信頼に支えられ、今後5年間はリーダーシップを維持する見込みです。

パウチは予測期間中にCAGR 8.12%で最も成長の速い包装セグメントとして台頭する見込みです。現在は小さな市場シェアを保有していますが、包装重量の削減や輸送排出量の削減などのメリットにより、その魅力は急上昇しています。この形式は、ラストマイル配送の効率が最重要視される電子商取引チャネルで輝きを放ちます。さらに、水で再構成する必要がある濃縮フラットパックパウチなどの革新は、持続可能性を重視する消費者に響いています。ブランドがESG目標にますます注力し、オンライン小売で拡大するにつれ、パウチは市場のより大きなシェアを確保する軌道にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オントレードのフードサービスが加速

2025年、オフトレードチャネルがカシューミルク市場を支配し、総価値の59.10%を獲得しました。スーパーマーケット、ハイパーマーケット、オンラインプラットフォームがこの優位性を牽引し、消費者に最高のアクセシビリティと多様性を提供しました。これらのチャネルは、幅広い顧客層にアピールする広範な製品の入手可能性、競争力のある価格設定、ワンストップショッピングの利便性から恩恵を受けています。戦略的な棚配置、ターゲットを絞ったプロモーション活動、急速に拡大する植物性セクションへの統合などの要因が、これらの店舗での売上を大幅に押し上げました。さらに、植物性代替品を求める健康意識の高い消費者の高まるトレンドが、オフトレードチャネルの地位をさらに強化しました。オフトレードチャネルは市場にとって引き続き重要ですが、直接消費者向けモデルや専門店などの代替消費手段が支持を得るにつれ、そのシェアはわずかに低下する見込みです。この変化にもかかわらず、オフトレードはカシューミルクの主要な流通基盤として機能し続け、広範な入手可能性と一貫した消費者エンゲージメントを確保します。

オントレードチャネルは予測期間中にCAGR 7.30%で最も成長の速いセグメントになる軌道にあります。この成長は、カシューミルクの泡立ちの安定性と官能的な魅力が高く評価されるコーヒーショップ、クイックサービスレストラン、職場のカフェテリアでの採用増加によって推進されています。これらの環境での植物性飲料への高まる需要は、乳製品フリーオプションへの消費者の嗜好の進化と、持続可能性と健康上のメリットへの高まる認識によって推進されています。乳製品フリーのデフォルトと植物性メニューオプションを拡大する主要チェーンがこのトレンドをさらに推進し、カシューミルクが市場に浸透するより多くの機会を生み出しています。カフェの飲料プログラムにスポットを確保するブランドはプレミアム価格を享受するだけでなく、これらのプログラムがスペシャルティドリンクでカシューミルクを目立つように取り上げることが多いため、一貫した消費者の可視性も得られます。さらに、このチャネルはトライアルプラットフォームとして機能し、消費者がキュレートされた環境で製品を体験できるようにし、時折の利用者を忠実な消費者に転換するのに役立ちます。オントレードセグメントはまた、フードサービスプロバイダーとのコラボレーションから恩恵を受け、ブランドがより広い層にアプローチし市場での存在感を高めることを可能にします。

地理的分析

2025年までに、北米は41.16%のシェアを支配する見込みであり、これは確立された流通ネットワーク、カナダの食事ガイドラインにおける植物性タンパク質の推奨、メキシコの蔓延する乳糖不耐症によって推進されています。米国では、植物性ミルク全体の数量が軟化の兆しを見せる一方、プレミアムカシューの最小在庫管理単位(SKU)が際立っており、強化されたフレーバー付きイノベーションの成功を強調しています。一方、Refresco-SunOptaの取引のような企業の動きは、企業が調達シナジーを追求する中での統合トレンドを浮き彫りにしています。これらの要因が総合的に北米をカシューミルクの成熟した安定した市場として位置づけており、イノベーションと戦略的パートナーシップが成長を牽引しています。さらに、この地域のプレミアム化と健康意識の高い消費者トレンドへの注目が、植物性代替品への需要を引き続き促進しています。

第2位の欧州は、欧州議会が植物性代替品に乳製品の用語を使用することを承認したことから恩恵を受けています。これは、ドイツ、フランス、北欧諸国での強いオーガニック需要と相まって、この地域の地位を強化しています。欧州食品安全機関(EFSA)の主張検証と特定の国の砂糖税は慎重な処方を必要としますが、非準拠のプレーヤーを排除することにもなり、間接的にカテゴリーの信頼性を高めます。この地域の規制環境と消費者の嗜好は、市場プレーヤーにとって競争的でありながら有望な状況を生み出しています。さらに、主流の小売チャネルでの植物性オプションの入手可能性の増加により、これらの製品がより広い層にアクセスしやすくなっています。

アジア太平洋はCAGR 7.53%で大幅な成長が見込まれています。シンガポールの食料安全保障助成金やインドの農産物・加工食品輸出開発機構(APEDA)のリベートなどの政策インセンティブがスケーリングの課題を緩和しています。国内のカーネル供給を持つインドとベトナムは垂直統合の機会を提供しています。中国の都市部の消費者はカフェでの乳糖フリー飲料をますます好んでいます。活発なカフェ文化と健康意識の高いトレンドに支えられたオーストラリア、韓国、日本などの国々が、この地域のポテンシャルをさらに高めています。これらの市場ダイナミクスと支援的な政策が、アジア太平洋をカシューミルク投資の主要なホットスポットとして位置づけています。南米では、ブラジルとアルゼンチンで高まる関心が見られます。政府支援の研究開発と植物性ライフスタイルトレンドの台頭がトライアルを推進しています。まだ初期段階ではありますが、消費者意識の高まりと支援的な政策が着実な成長ポテンシャルを示しています。中東・アフリカでは、カシューミルクがガルフ地域と南アフリカの高級小売店で支持を得ています。しかし、より広い採用は価格感度やコールドチェーン物流などの課題に直面しています。それにもかかわらず、プレミアム小売セグメントと進化する消費者の嗜好は、市場拡大のためのニッチな機会を明らかにしています。

競争環境

カシューミルク市場は適度に分散しており、多国籍大企業と地域プレーヤーの両方が存在しています。Danone、Hain Celestial、Refresco(SunOptaの資産を取得後)などのグローバル企業は、広大な製品ポートフォリオ、堅固な研究開発、顕著な調達上の優位性を活用しています。DanoneによるKate Farmsという医療栄養企業の買収は、カシューミルクの臨床栄養とスポーツへのリーチを拡大するという野心を強調しています。このような動きは、主要プレーヤーが多様化と革新的な製品機能を通じて価値を活用しようとしていることを浮き彫りにしています。

一方、Vinut Group、Ruby Food Products、MALK Organicsなどの地域ブランドはニッチを開拓しています。クリーンラベル製品、独自のフレーバー、直接消費者向けアプローチを推進することで、献身的な消費者基盤を育成しています。その機動性により、特にプレミアムおよび健康中心の市場において、変化する消費者の嗜好に迅速に適応できます。これにより、ブランディングとイノベーションがスケールと同様に重要な競争の場が生まれています。

コストの上昇と酵素供給の課題が浮上するにつれ、堅固な調達能力を持つより大きな垂直統合プレーヤーが優位に立ちます。この変化は統合トレンドを促進しており、中規模企業が原材料へのアクセスとマーケティング力を強化するための合併やパートナーシップを模索しています。HydroRelease加工、2次元濃縮物印刷、酵素支援抽出などのイノベーションは、製品差別化の手段を提供しています。今後を見据えると、繁栄するブランドは健康上のメリットと官能的な魅力を融合させ、安定した調達契約を結び、小売とフードサービスセクターでのリーチを拡大する準備が整っています。

カシューミルク業界リーダー

Danone S.A.

Califia Farms

The Hain Celestial Group

Forager Project, LLC

Elmhurst 1925

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Califia Farmsは2025年にバリスタブレンドのカシューミルクを発売する計画を立てており、厳格なクリーンラベルとビーガン基準を遵守しながら乳製品のクリーミーな泡立ちの品質を再現することを目指しています。

- 2024年8月:Elmhurstはカシューと水の2つの原材料だけというシンプルさを強調した無糖カシューミルクを発売しました。乳化剤やガムを含まないこの製品は、環境に優しいリサイクル可能なカートンで提供されます。ElmhurstのHydroReleaseメソッドにより、ミルクはコーヒーやシリアルに最適なクリーミーなテクスチャーを実現しています。バリスタに適した品質とクリーンラベルアプローチへの献身で称賛を受けています。

- 2024年3月:MALK Organicsは無糖の常温保存可能なカシューミルク「カシューMALK」を発売しました。同社はこれをクリーンラベル製品として販売しており、濾過水、オーガニックカシュー、ヒマラヤピンクソルト、オーガニックアーモンドの4つのオーガニック原材料のみで作られています。MALK Organicsは、自社製品が常温保存可能で無糖であるだけでなく、ガムや油も含まないことを強調しています。透明性とシンプルさを優先し、この製品はまずWhole Foodsに登場し、主要小売業者に急速に広まり、天然処方への消費者需要の高まりを示しています。

- 2024年1月:JOIは超濃縮カシューミルクベースを発売し、現在はジャーとペール缶で入手可能で、フードサービスのプロと家庭料理人の両方に対応しています。同社は1つのコンテナで最大60クォートのカシューミルクを製造でき、ユーザーがコスト削減と生産の柔軟性を享受しながら強化飲料、ソース、ビーガンチーズを作れると主張しています。

世界のカシューミルク市場レポートの範囲

カシューミルクは、カシューナッツを水とブレンドし、混合物を濾過して滑らかでクリーミーな一貫性を実現した植物性・乳製品フリーの飲料として定義されています。製品タイプに基づき、市場は無香料と有香料のカシューミルクにセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。包装タイプに基づき、市場はボトル、カートン、パウチ、ジャー、缶、その他にセグメント化されています。流通チャネル別では、市場はフードサービス・ホレカと小売にセグメント化されています。本研究は、北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏にわたる詳細な分析を提供しています。

| 無香料カシューミルク |

| フレーバー付きカシューミルク |

| 従来型 |

| オーガニック |

| ボトル |

| カートン |

| パウチ |

| ジャー |

| 缶 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 無香料カシューミルク | |

| フレーバー付きカシューミルク | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 包装タイプ別 | ボトル | |

| カートン | ||

| パウチ | ||

| ジャー | ||

| 缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年にかけてカシューミルク市場の成長を牽引しているものは何ですか?

健康意識の高まり、ビーガン食の拡大、乳糖不耐症への認識の高まりが主要な成長触媒であり、CAGR 6.40%の予測を支えています。

2031年のカシューミルクの売上規模はどのくらいになりますか?

このカテゴリーは2031年までに世界で3,324億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 6.4%を反映しています。

カシュー飲料で最も速く成長している地域はどこですか?

アジア太平洋が食料安全保障と持続可能性政策の支援に後押しされ、CAGR 7.53%でリードしています。

なぜカフェはアーモンドや米のミルクよりカシューミルクを好むのですか?

カシューの高い脂肪含有量がよりクリーミーなマイクロフォームを生み出し、エスプレッソの圧力に耐え、より良いラテアートと口当たりを実現します。

今後5年間でシェアを獲得する包装形式はどれですか?

軽量パウチと濃縮フラットパックは、輸送排出量の削減とオンライン小売の利便性のおかげで最も速い普及が見込まれています。

最終更新日: