大豆乳市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.28 十億米ドル |

| 市場規模 (2031) | 17.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆乳市場分析

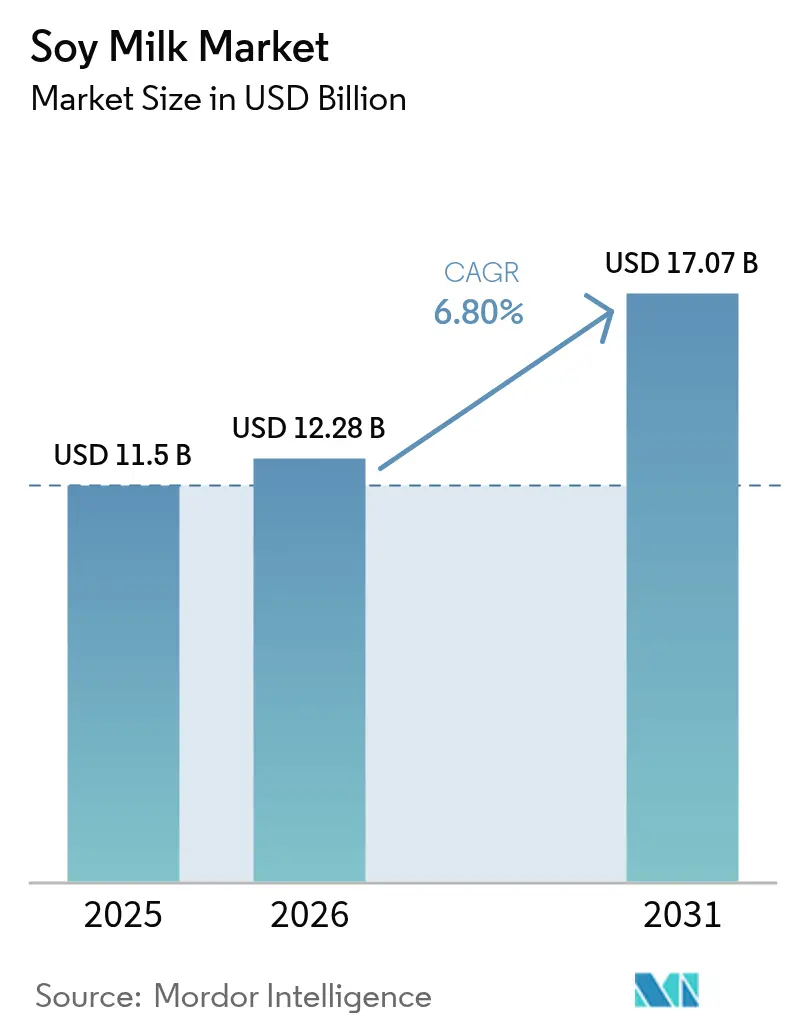

2026年の大豆乳市場規模は推定USD 122億8,000万であり、2025年のUSD 115億0,000万から成長し、2031年にはUSD 170億7,000万に達する見通しで、2026年〜2031年にかけてCAGR 6.8%で成長します。この成長には、健康意識の向上や消費者の持続可能性への関心の高まりなど、複数の要因が寄与しています。世界的に乳糖不耐症や牛乳アレルギーの症例が増加していることが、天然の乳糖フリーかつ低アレルゲン性の代替品である大豆乳へと消費者を向かわせています。特に若年層や都市部の人口において、ビーガンやフレキシタリアンの食生活が採用されることで、従来の乳製品からの移行が加速しています。大豆乳の栄養組成は、良質なタンパク質、必須アミノ酸、ビタミン、ミネラルを含んでおり、栄養価の高い飲料を求める健康志向の消費者に支持されています。食品加工技術の進歩により、大豆乳の味、食感、保存期間が改善され、以前の消費者の懸念が払拭されています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを通じた大豆乳の入手可能性の向上は、マーケティングキャンペーンや著名人の推薦によって支えられ、製品へのアクセシビリティを向上させています。さらに、環境面および健康面での利益を目的とした植物性食品の食生活を支援する政府の政策および規制も、市場成長に貢献しています。

主要レポートのポイント

- 製品タイプ別では、無香料大豆乳が2025年の大豆乳市場シェアの77.68%を占め、有香料バリアントは2031年にかけてCAGR 7.01%で拡大すると予測されます。

- 形態別では、レディートゥドリンク(RTD)形態が2025年の大豆乳市場規模の73.75%のシェアを占め、粉末形態は2031年にかけてCAGR 12.57%で成長すると見込まれます。

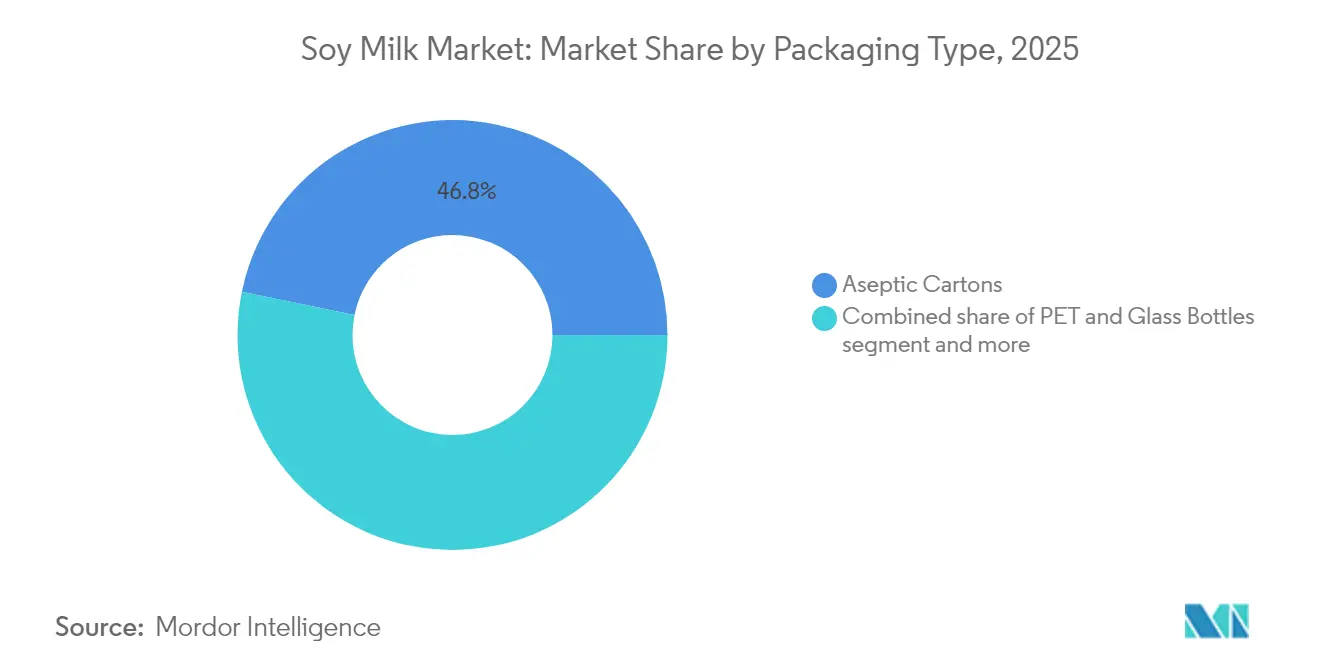

- 包装タイプ別では、無菌カートンが2025年に46.78%の収益シェアで首位となり、フレキシブルパウチは2031年にかけてCAGR 12.18%を記録する見通しです。

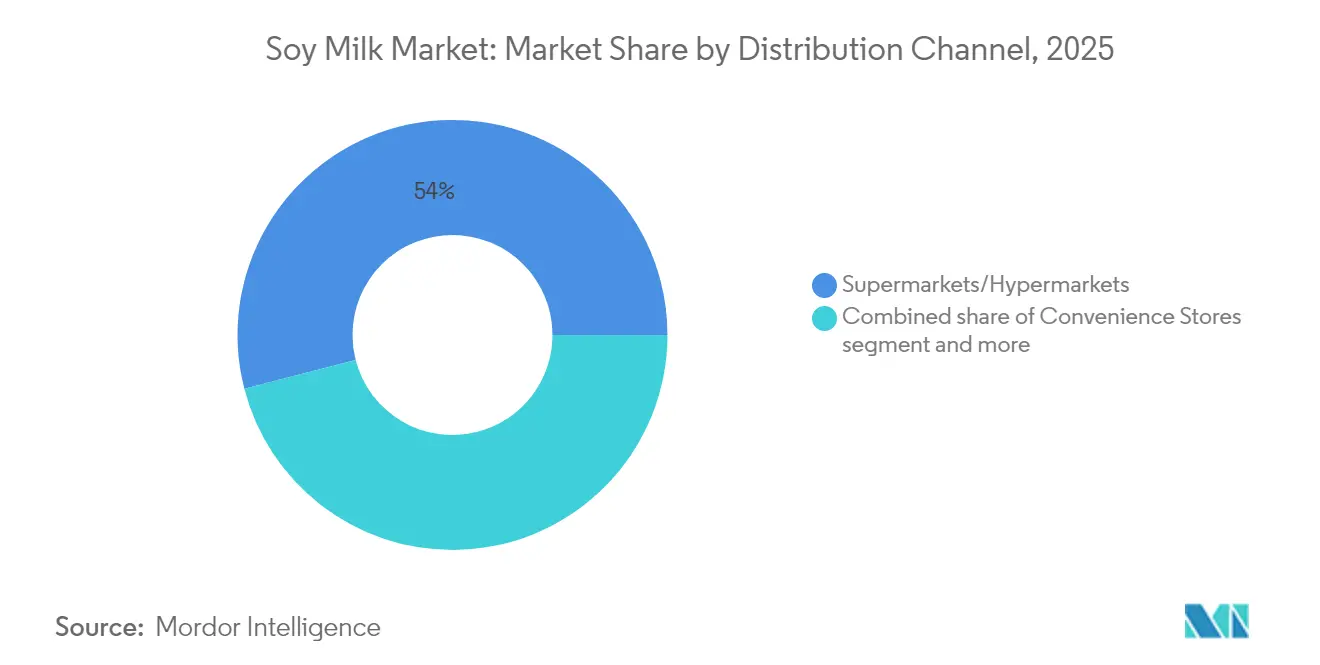

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の販売の54.02%を占め、オンラインチャネルがCAGR 13.34%で最速の成長を記録しました。

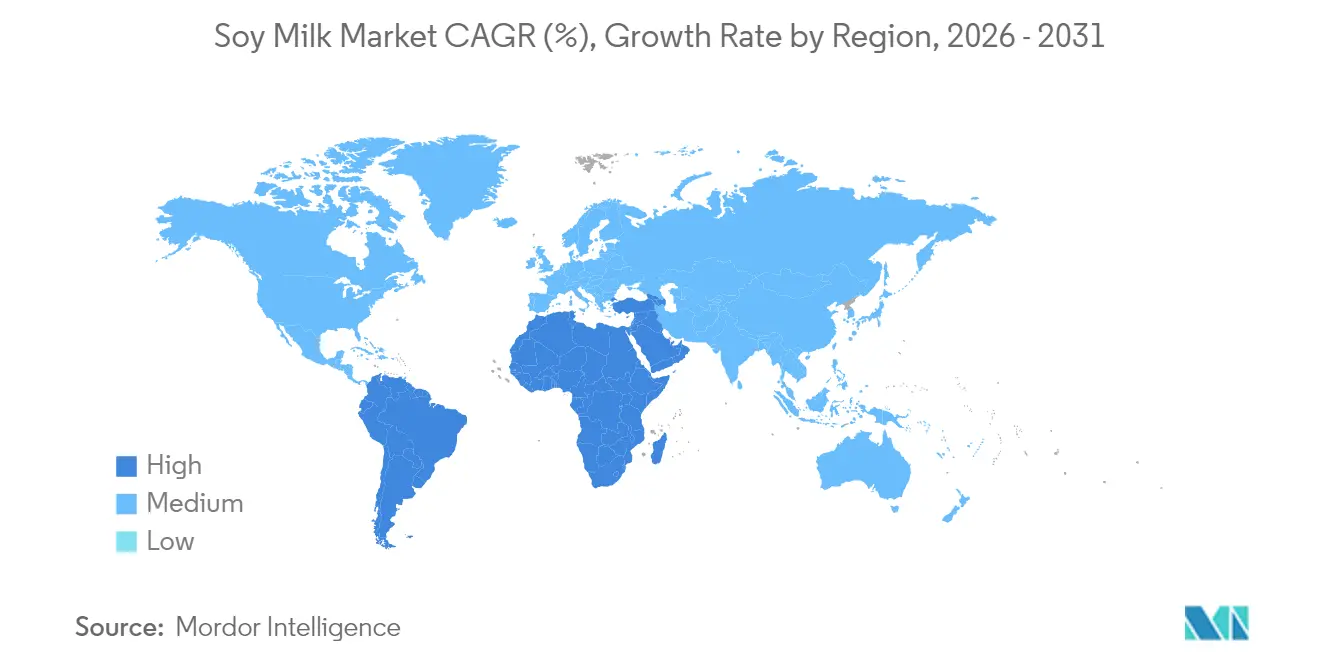

- 地域別では、アジア太平洋が2025年の収益の66.88%を占め、中東およびアフリカが2031年にかけて最高地域CAGRの11.34%を記録すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大豆乳市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フードサービスチャネルにおける大豆乳の採用 | +1.2% | 北米と欧州で最も強い成長を伴うグローバル | 中期(2〜4年) |

| ビーガンおよびベジタリアン食の採用増加 | +1.8% | 欧州と北米が主導し、アジア太平洋へ拡大するグローバル | 長期(4年以上) |

| 製品イノベーションと多様なフレーバーが市場範囲を拡大 | +0.9% | 先進市場でプレミアムポジショニングを伴うグローバル | 短期(2年以内) |

| 栄養上の利点が市場成長を促進 | +1.4% | 健康志向の人口統計で特に強いグローバル | 長期(4年以上) |

| 大豆飲料を優遇するEUカーボンフットプリントラベリング | +0.7% | 他の規制市場へのスピルオーバー効果を伴う欧州 | 中期(2〜4年) |

| 電子商取引の牛乳定期購入ブーム | +0.8% | 先進国の都市市場が主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フードサービスチャネルにおける大豆乳の採用

フードサービス産業による大豆乳の採用が市場成長を促進しており、施設系バイヤーが食事制限への対応とコスト管理のために植物性代替品を選択しています。フードサービス事業者は、高いタンパク質含有量と大規模な食品調理における運用効率を理由に大豆乳を選択しています。植物性代替品の中でも、大豆乳のタンパク質組成は乳製品の牛乳に最も近く、施設の栄養プログラムへの適用に適しています。特にコーヒーチェーンやレストランからの専門的なバリスタ用フォーミュレーションへの需要が高まっており、熱い飲料においてフォームの安定性を維持し、凝固を防ぐ製品が求められています。2024年10月にスターバックスが非乳製品ミルクオプションの追加料金を撤廃したことは、大豆乳を含む植物性代替品に対する機関の受け入れと需要の増大を示しています。フードサービス部門は、原材料価格や供給可能性の変動が大きいアーモンドミルクやオーツミルクなどの代替品よりも、大豆乳の安定した供給と標準化された栄養内容を重視しています。フードサービス施設でのこの広範な採用は、小売消費者トレンドを超えた持続的な市場成長を支え、大豆乳を食品産業の必須要素として確立しています。

ビーガンおよびベジタリアン食の採用増加

世界の大豆乳市場は、主に健康意識、環境の持続可能性への懸念、倫理的考慮、および経済的要因によって推進されるビーガンおよびベジタリアン食の採用増加により、大幅な成長を経験しています。乳糖不耐症への認識の高まり、コレステロール値への懸念、および従来の酪農の環境への影響から、消費者の嗜好は植物性代替品へとシフトしています。市場成長はさらに、加工方法における技術的進歩、製品フォーミュレーションの向上、および研究開発への多大な投資によって推進されています。World Population Reviewによると、インドとメキシコのビーガン人口は2025年に9%に達し、特に現代の小売形態の急速な拡大、都市化の進展、可処分所得の増加、および植物性栄養の利点に対する認識の高まりに支えられています [1]出典:World Population Review、「国別ビーガン主義2025年」、worldpopulationreview.com 。このシフトは、小売流通ネットワークの拡大、味と栄養内容における製品イノベーション、および食品・飲料産業全体における植物性タンパク質技術への投資の増加によってさらに加速しています。

製品イノベーションと多様なフレーバーが市場範囲を拡大

製品イノベーションとフレーバーの多様化は、健康上の利点と味の嗜好に対する消費者の需要への戦略的対応を通じて、世界の大豆乳市場の拡大を推進しています。市場成長は主に、健康意識の向上、乳糖不耐症の症例の増加、および植物性食品の食生活の採用拡大によって影響を受けています。製造業者は、高度な加工技術と原料フォーミュレーションを活用し、従来の無香料バリエーションを超えた大豆乳製品の開発で、これらのトレンドに対応しています。企業は、バニラ、チョコレート、カルシウム・ビタミンD・オメガ3で強化された機能性バリアントを含む製品ポートフォリオを体系的に拡大し、特定の栄養要件に対応しています。このトレンドは、2023年3月にLactasoyが砂糖含有量を26%削減したチョコレートフレーバー大豆乳を発売したことに例示されており、有香料飲料セグメントにおけるより健康的な代替品への消費者需要の高まりに直接対応しています。この製品は9種類のアミノ酸とオメガ3、6、9を含み、追加のタンパク質上の利点を持つチョコレートフレーバーを求める消費者の拡大する人口統計を戦略的に対象としています。これらの体系的なイノベーションは特に、飲料の選択において味と栄養価のバランスを重視する製品への一貫した嗜好を示す若年消費者やフレキシタリアンに支持されています。

栄養上の利点が市場成長を促進

世界の大豆乳市場の成長は、消費者がより健康的な飲料の代替品を求める中で、その栄養上の利点によって推進されています。大豆乳は9種類の必須アミノ酸すべてを含み、牛乳に匹敵するタンパク質の質と消化性を提供します。コレステロールフリーの組成と低飽和脂肪含有量は、心臓の健康管理に集中する消費者に支持されています。市販の大豆乳製品は通常、カルシウム、ビタミンD、およびビタミンAを乳製品の牛乳と同等のレベルで強化しており、乳製品の摂取を減らす消費者の栄養要件に対応しています。この飲料はまたカリウムと不飽和脂肪酸を含んでおり、研究では抗炎症効果の可能性と、心血管疾患、特定のがん、および更年期症状のリスク低減が示されています。これらの健康上の利点は市場における製品開発に影響を与えています。例えば、2024年12月にTofusanがタイで大豆と黒ゴマを組み合わせた29グラムのタンパク質を提供する無糖大豆乳を発売しました。この製品は抗老化特性を持つ抗酸化物質であるセサミンを含み、乳糖フリーです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大豆乳のアレルゲン表示の厳格化 | -0.4% | 北米と欧州で最も厳格な施行を伴うグローバル | 短期(2年以内) |

| 大豆価格の変動が市場成長を阻害 | -0.8% | 価格敏感な市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| 農村部または未開発地域における保存期間の制限 | -0.3% | 新興市場、特にアジア太平洋およびアフリカの農村部 | 長期(4年以上) |

| 他の植物性ミルクとの競合 | -1.1% | 先進市場で激しい競合が生じるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆乳のアレルゲン表示の厳格化

大豆乳に対するアレルゲン表示規制の強化は、規制当局が食物アレルギーを持つ消費者を保護するための監視措置を世界的に強化する中で、実質的な市場抑制要因となっています。食品医薬品局(FDA)は大豆を、牛乳、卵、魚、甲殻類、木の実、ピーナッツ、小麦、およびゴマとともに、9大食物アレルゲンの一つに分類しており、すべての包装食品ラベルへの包括的な表示が義務付けられています。2025年1月、食品医薬品局(FDA)は改訂されたガイダンスを発行し、明示的なアレルゲン表示を強調し、製造業者に対して大豆およびその他の主要アレルゲンを原材料リストと含有表示の両方に明記するよう義務付けました。これらの規制要件は、消費者の安全性と透明性のために不可欠である一方、大豆乳製造業者、特に原材料の調達文書化、製造プロセスの検証、および交差汚染防止プロトコルの重要な分野において、実質的なコンプライアンス負担を課しています。

大豆価格の変動が市場成長を阻害

大豆価格の変動は、生産コストとサプライチェーン運営に影響を与えることで、世界の大豆乳市場を著しく制約しています。大豆は大豆乳生産の主要原料であるため、天候条件、地政学的問題、および農業生産量の変動によって引き起こされる価格変動は、製造業者の価格決定、マージン、および生産量に影響を与えます。世界的な大豆価格の上昇は製造コストを引き上げ、生産者が収益性を維持しながら競争力のある小売価格を維持することを困難にしています。日本では、日本豆乳協会のデータによると、大豆乳製品の出荷量が2023年に39万4,620キロリットルに減少し、前年からの減少傾向が続いていることが明らかになりました [2]出典:日本豆乳協会、「豆乳生産量調査、2025年1月〜3月」、tounyu.jp 。この減少は、投入コストの増加と原材料価格の上昇によるインフレと相関しています。その結果、大豆価格の持続的な変動は市場成長に実質的な課題をもたらし、製造業者の運営戦略と市場拡大の可能性の両方に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:持続可能なイノベーションがフレキシブル包装の成長を促進

無菌カートンは、2025年に46.78%のシェアを持つ大豆乳包装セグメントでの市場リーダーシップを維持しています。この市場ポジションは、製品の保存、常温での保存期間延長、および厳格な安全基準の維持における実証された能力によるものです。この形態は国際市場で実質的な市場浸透と消費者の受け入れを確立しており、家庭内消費およびポータブル用途のための主要な包装ソリューションとして位置付けられています。無菌カートンは、包括的な包装リサイクル可能性を義務付け、包装廃棄物の5%削減目標を設定する欧州連合の包装および包装廃棄物規制への完全なコンプライアンスを示しています。この規制遵守は環境持続可能性の信頼性を高め、業界関係者に規制要件と消費者の環境嗜好の変化に対応するためにこの包装形態を採用することを促しています。

フレキシブルパウチは、2031年にかけてCAGR 12.18%を示す最も急成長している包装セグメントとして、大きな市場勢いを示しています。この成長軌跡は、材料効率、最適化された物流コスト、および削減された保管要件によるものであり、環境意識の高い消費者セグメントと共鳴するコンパクトな構造設計によって補完されています。この形態は、統合された再封可能メカニズムと強化されたポータビリティ特性を通じて運用上の利点を提供しており、特に若年層の人口統計と家庭内消費者に響いています。さらに、PETおよびガラス瓶は、包装の美しさと知覚品質指標が消費者の購買行動に大きく影響するプレミアム製品カテゴリで一貫した市場プレゼンスを維持しています。バッグインボックスやバルクコンテナを含むその他の包装形態は、フードサービスおよび産業市場の特殊用途に対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:無香料の優位性がフレーバーイノベーションの課題に直面

無香料大豆乳は、主に従来の消費パターンおよび中立的な味のプロファイルを必要とする施設用途への広範な利用に起因して、2025年に77.68%という実質的な市場シェアを維持しています。セグメントの市場支配は、食品調理プロセスにおける基本的な役割と、特に中立的な植物性飲料への消費者嗜好が一致しているアジア市場において複数の文化的な人口統計にわたる重要な受け入れによって強化されています。無香料バリアントの生産方法は、効率化された製造プロセスと削減された原料要件を通じて運用効率を示し、価格敏感な地域での市場拡大を促進する競争力のある価格帯を実現しています。

有香料大豆乳セグメントは、強化された味のプロファイルへの消費者需要の増加と製造業者による戦略的な市場拡大イニシアチブに起因して、2031年にかけてCAGR 7.01%という堅調な成長見通しを示しています。このカテゴリ内では、バニラとチョコレートのバリアントが顕著な地位を維持しており、バニラ製品は直接消費と料理用途の両方に機能し、チョコレートバリアントは特に若年層とデザート代替市場を対象としています。このセグメントは、季節や地域のフォーミュレーションを含む追加のフレーバーバリエーションを含んでおり、プレミアム市場ポジショニングの機会を提供していますが、これらのサブカテゴリは現在、限られた流通ネットワークと市場浸透を維持しています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

スーパーマーケット・ハイパーマーケットは、2025年時点で大豆乳市場において54.02%の支配的な流通シェアを維持しています。これらの大型小売施設は、戦略的に配置された植物性食品セクションと最適な棚配置を通じて、包括的な製品の視認性を促進します。その広範な製品ポートフォリオは、強化フォーミュレーション、フレーバーバリアント、および複数の包装構成を包含しています。実質的な消費者トラフィックと確立された購買パターンにより、体系的な製品比較と構造化されたプロモーションプログラムへのアクセスが可能になります。これらの小売施設は、洗練されたサプライチェーンネットワークと確立されたメーカーとのパートナーシップを通じて、一貫した製品の可用性と市場競争力のある価格を維持しています。

オンライン小売流通は、2031年にかけてCAGR 13.34%を達成し、大きな市場勢いを示しています。この成長軌跡は、構造化された定期購入モデル、戦略的な直接消費者向け実装、および消費者の購買パターンの進化によるものです。オンライン流通チャネルは、生鮮および半生鮮製品管理のための専門インフラを確立しています。定期購入ベースの流通システムは一貫した収益ストリームを生み出し、顧客維持指標を強化する一方、直接消費者向けのフレームワークはメーカーがマージンを最適化し、直接の顧客関係を確立することを可能にします。コンビニエンス小売施設は、特に個別単位の販売における戦略的な二次流通拠点として機能します。レストラン、カフェ、施設系フードサービスを含むオントレードチャネルは、量的な拡大とブランド構築における成長の機会を表しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:レディートゥドリンクのリーダーシップが粉末セグメントの成長に挑戦される

レディートゥドリンク形態は、利便性における戦略的ポジショニングと小売およびフードサービスチャネル全体にわたる十分に確立された流通インフラに起因して、2025年に73.75%という優勢な市場シェアを維持しています。セグメントの市場リーダーシップは、即時消費ソリューションへの消費者要件の増加と、優れたポータビリティおよび棚の安定性特性を提供する高度な包装イノベーションによって根本的に推進されています。無菌加工技術の実装により、レディートゥドリンク(RTD)製品は冷蔵要件なしに延長された棚の安定性を達成でき、それによって流通効率を最適化し、サプライチェーンの運用コストを最小化しています。

粉末セグメントは、コスト効率、長い保存期間、および冷チェーンインフラが限られた新興市場での採用増加に支えられ、2031年にかけてCAGR 12.57%を見込んでいます。この形態は施設系バイヤーと価格敏感な消費者に支持され、特定の競争力学を持つ独自の市場セグメントを形成しています。消費者が再溶解プロセスを受け入れ、コスト削減を優先する市場では成長が顕著です。セグメントの拡大は、大量調理と保管効率を重視するフードサービス用途からも生じています。粉末加工技術の改善は溶解性と味を向上させ、採用への従来の障壁を低下させ、消費者基盤を拡大しています。

地域分析

アジア太平洋は、中国、日本、および韓国における大豆系飲料の深い文化的統合と堅固な製造インフラに支えられ、2025年に66.88%の市場シェアを保持しています。この地域の成長は、拡大する中産階級の人口、高まる健康意識、および食料安全保障のための植物性タンパク質を促進する政府の政策によって支えられています。原乳からの殺菌乳生産を義務付ける中国の規制変更は、植物性代替品に市場機会を生み出しています。この地域の製造能力とサプライチェーンネットワークは、国内消費と世界輸出市場の両方に機能しています。

中東およびアフリカ地域は、可処分所得の増加、健康意識、および政府の食料安全保障イニシアチブに支えられ、2031年にかけてCAGR 11.34%を見込んでいます。地域的な食品流通ハブとしてのアラブ首長国連邦(UAE)の地位は、国際ブランドの市場参入を促進しています。2023年、米国のアラブ首長国連邦への農産物および関連製品の輸出はUSD 13億3,000万に達し、消費者向け商品が増加の75%以上を占めました。さらに、南アフリカの自由州大学(UFS)の食品イノベーション研究所が2024年6月に、地域の栄養ニーズと食料安全保障への懸念に対応するため、手頃な価格でタンパク質が豊富な大豆ベースの乳製品代替品を発売しました。

北米と欧州は、健康意識、環境への懸念、および持続可能な食料システムを支持する規制によって、安定した市場成長を維持しています。欧州市場は、大豆乳を乳製品の代替品よりも優位にするカーボンフットプリントラベリング要件と持続可能性指令から利益を得ています。北米の製造業者は、消費者需要に対応するための加工能力の拡大と製品開発に注力しています。南米は、費用対効果の高い製造のために大豆生産の優位性を活用していますが、市場成長は流通と消費者認知の課題に直面しています。

競争環境

大豆乳市場は中程度の断片化を示しており、確立された企業が垂直統合戦略、ブランド認知、および流通能力を通じて重要な市場シェアを維持しています。Danone S.A.、Vitasoy International Holdings Ltd、The Hain Celestial Group Inc.、およびKikkoman Corporationを含む主要プレーヤーは、それぞれ異なる競争戦略を採用しています。Danoneはブランドポートフォリオの最適化と持続可能性のポジショニングを優先し、Vitasoyは地域市場のリーダーシップと製品イノベーションに注力しています。

競争環境は、従来の乳製品企業が植物性セグメントに参入する一方、特化した植物性製造業者がそのポートフォリオと地理的プレゼンスを拡大するにつれて、変化し続けています。大豆価格の変動と加工効率が収益性に直接影響するため、強力なサプライチェーン統合を持つ企業は優位性を持ちます。小規模企業も市場での存在感を高めており、ザンビアの製造業者260 Brandsが2023年10月にルサカで国内初の植物性ミルク工場を立ち上げたことがその例として挙げられます。同社はNutramilkブランドで植物性ミルクを販売しています。

さらに、技術の採用が競争上の優位性を生み出しており、主要製造業者はプレミアムポジショニングと運用効率を達成するために、高度な加工設備、包装イノベーション、および品質管理システムに投資しています。加工技術、フレーバーシステム、および栄養強化における特許活動は、継続的なイノベーション競争を浮き彫りにしています。企業は味、栄養、および製造効率において独自の優位性を確立することを目指しています。競争環境は消費者嗜好の変化を反映しており、成功している企業は競争が激化する市場において運用効率と収益性を維持しながら、製品ポートフォリオとマーケティング戦略を適応させています。

大豆乳業界のリーダー企業

Danone S.A.

Vitasoy International Holdings Ltd

The Hain Celestial Group Inc.

Campbell Soup Company

Kikkoman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MALK Organicsは、低糖分の植物性飲料への消費者需要に応えて、無糖オーガニックココナッツミルクおよび無糖オーガニック大豆乳代替品を製品ポートフォリオに追加しました。この製品開発は、健康志向の消費者向けに最小原材料のクリーンラベル飲料を製造するという同社の戦略と一致しています。

- 2025年2月:Kikkoman Corporationは、日本国外での豆乳事業運営を紹介するグローバルウェブサイトを開設し、国際的なプレゼンスを拡大しました。このウェブサイトは、Kikkoman Soymilkブランドの海外展開に関する包括的な情報を国際的な消費者に提供しました。

- 2024年7月:Sanitarium Health Food Companyは、臨床試験済み原料を含むPLANTWELLシリーズの植物性ミルク製品を発売しました。この製品ラインには、骨密度をサポートするための海藻由来カルシウムと腸の健康を促進するためのプレバイオティクス繊維を配合した高タンパク質大豆乳が含まれています。

- 2024年4月:Yeo Hiap Sengは、免疫システムのサポートのためにビタミンB6と亜鉛を含むYeo's Immuno Soy Milkを発売しました。この飲料はタンパク質とカルシウムが自然に豊富で、オリジナルとチョコレートのバリアントで入手可能です。

世界の大豆乳市場レポートの調査範囲

大豆乳市場は、大豆から製造される植物性ミルク代替品で構成されています。これらの製品は、乳製品フリー、乳糖フリー、またはビーガンの飲料を求める消費者の要求に応えます。市場は、直接消費、料理、および食品・飲料製造の原料として利用される無香料および有香料バリアントの両方で構成されています。

大豆乳市場は、製品タイプ、形態、包装、流通チャネル、および地域によって区分されています。製品タイプ別では、市場は無香料大豆乳と有香料大豆乳に区分されています。有香料大豆乳はさらにバニラ、チョコレート、およびその他のサブセグメントに区分されています。形態別では、市場はレディートゥドリンク(RTD)と粉末に区分されています。包装タイプ別では、市場は無菌カートン、PETおよびガラス瓶、フレキシブルパウチ、およびその他に区分されています。流通チャネル別では、市場はオントレードとオフトレードに区分されています。オフトレードはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売業者、およびその他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、およびアフリカに区分されています。市場規模はすべての上記セグメントについてUSDの価値ベースで算出されています。

| 無香料大豆乳 | |

| 有香料大豆乳 | バニラ |

| チョコレート | |

| その他 |

| レディートゥドリンク(RTD) |

| 粉末 |

| 無菌カートン |

| PETおよびガラス瓶 |

| フレキシブルパウチ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売業者 | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 無香料大豆乳 | |

| 有香料大豆乳 | バニラ | |

| チョコレート | ||

| その他 | ||

| 形態別 | レディートゥドリンク(RTD) | |

| 粉末 | ||

| 包装タイプ別 | 無菌カートン | |

| PETおよびガラス瓶 | ||

| フレキシブルパウチ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

大豆乳市場の現在の規模はどれくらいですか?

大豆乳市場は2026年にUSD 122億8,000万と評価されており、2031年にはUSD 170億7,000万に達すると予測されています。

どの地域が世界の消費をリードしていますか?

アジア太平洋が世界の売上の66.88%を占めており、文化的な親しみやすさと強固な製造インフラによって支えられています。

最も急速に成長しているセグメントはどれですか?

粉末形態は、新興市場においてコストと保存期間の優位性を提供することから、2031年にかけてCAGR 12.57%で成長しています。

オンラインチャネルは市場にどのような影響を与えていますか?

電子商取引の定期購入モデルは年間13.34%で拡大しており、予測可能な収益と直接の消費者エンゲージメントを提供しています。

最終更新日: