インド植物性ミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

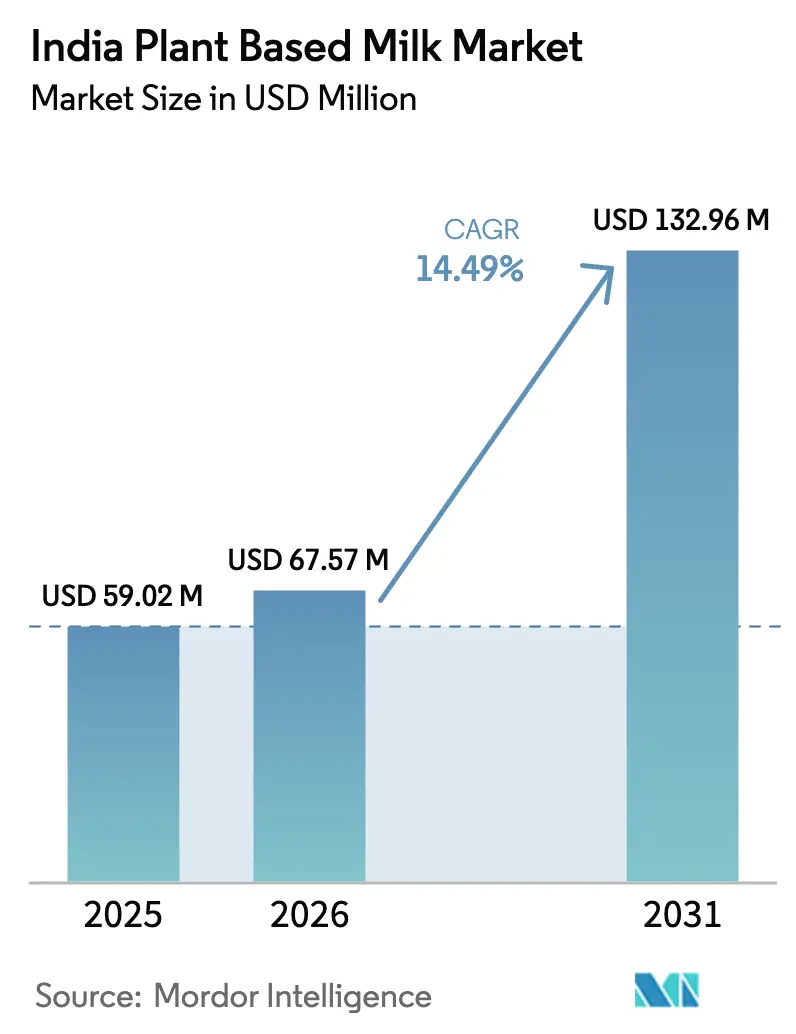

| 基準年の市場規模 (2025) | 59.02 百万米ドル |

| 市場規模 (2026) | 67.57 百万米ドル |

| 市場規模 (2031) | 132.96 百万米ドル |

| 成長率 (2026 - 2031) | 14.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド植物性ミルク市場分析

インドの植物性ミルク市場規模は、2025年の5,902万米ドルから2026年には6,757万米ドルに成長し、2026年〜2031年の期間においてCAGR14.49%で2031年までに1億3,296万米ドルに達すると予測されています。この成長は主にいくつかの重要な要因に起因しています。人口における乳糖不耐症の増加が、従来の乳製品に代わる実行可能な代替品として植物性ミルクへの需要を大幅に押し上げています。さらに、国家ビーガン食品規制の施行が植物性ミルク市場の成長に有利な環境を生み出し、メーカーと消費者の双方が植物性の選択肢を探求することを促しています。都市部の消費者も市場拡大を牽引する重要な役割を果たしており、持続可能で環境に配慮したライフスタイルに合わせて低炭素ダイエットを採用する傾向が高まっています。また、乳製品生産が環境に与える影響への認識の高まりと、植物性ミルクに関連する健康上の利点が相まって、その普及をさらに促進しています。

主要レポートのポイント

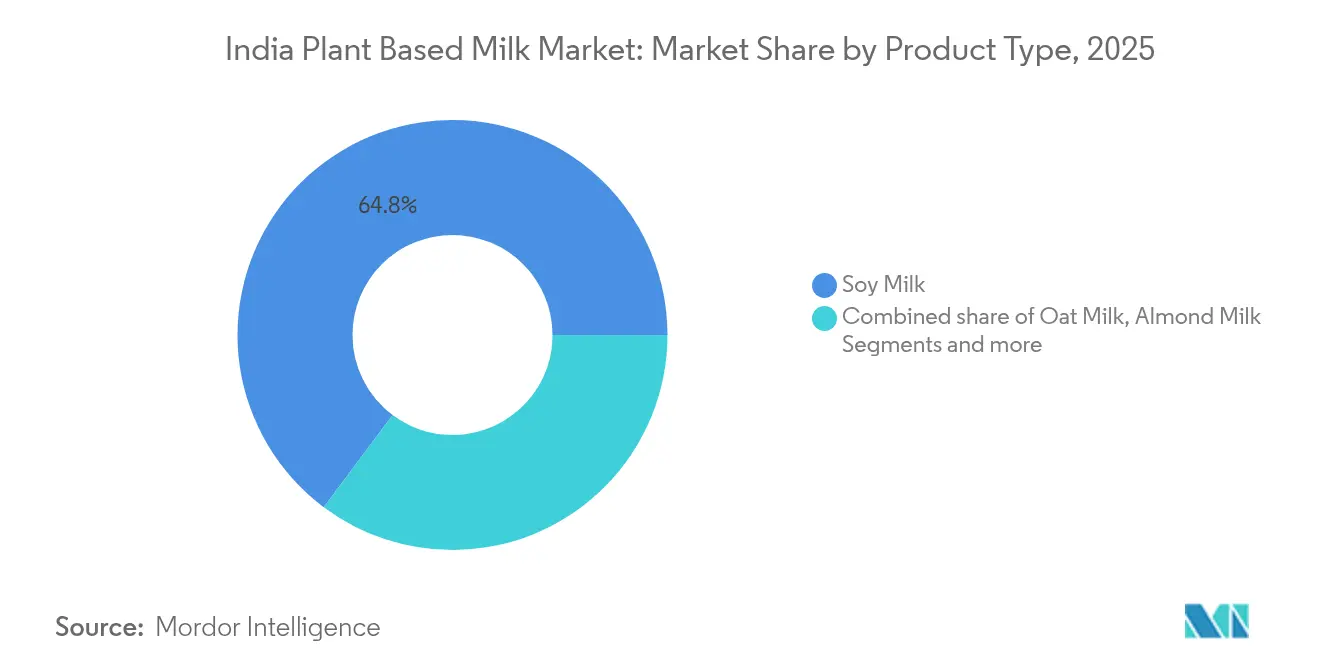

- 製品タイプ別では、豆乳が2025年のインド植物性ミルク市場シェアの64.78%を占めてトップとなり、ヘーゼルナッツミルクは2031年までに19.05%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オフトレード店舗が2025年のインド植物性ミルク市場の67.65%を占め、オントレードは2031年までのCAGR15.2%で最も急成長するルートとなっています。

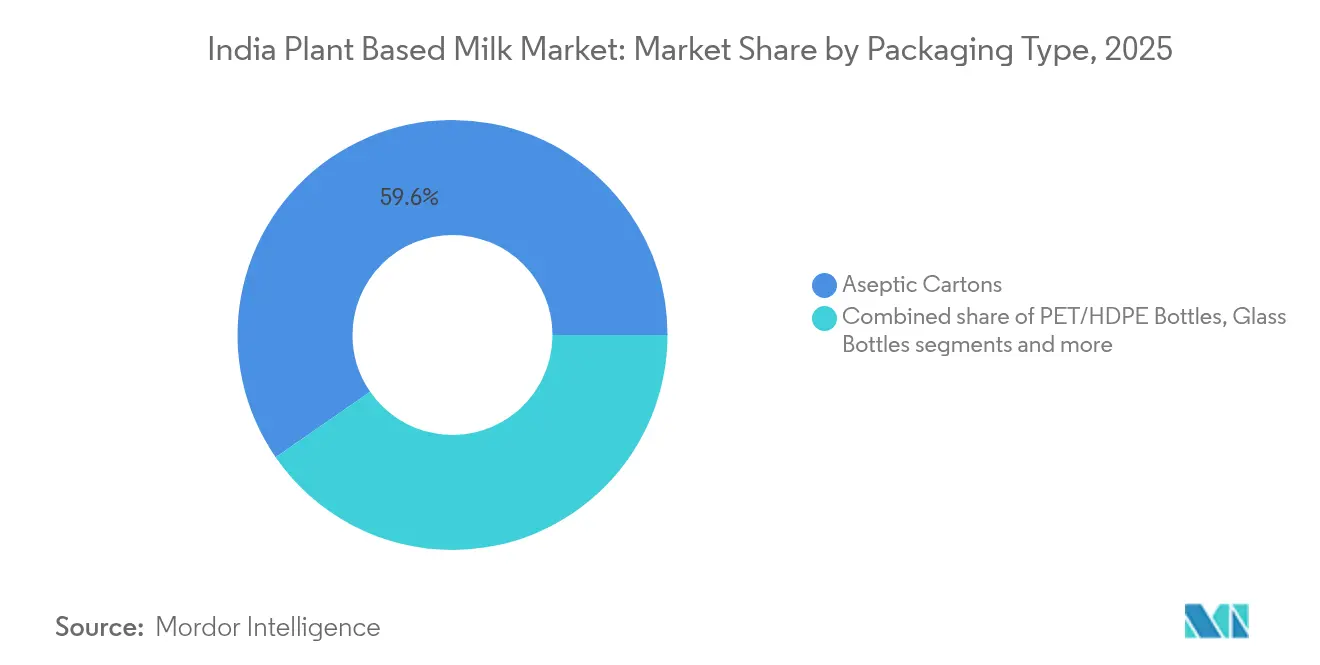

- 包装別では、無菌カートンが2025年に59.62%の収益シェアを獲得し、PET/HDPEボトルは2031年までにCAGR20.05%で拡大しています。

- 地域別では、西インドが2025年のインド植物性ミルク市場規模の33.85%を占め、南インドが2031年までのCAGR17.65%で最高の成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド植物性ミルク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部消費者における乳糖不耐症診断の増加 | +2.8% | 南インドが中心、西インドおよび北インドへの波及 | 中期(2〜4年) |

| D2CおよびQコマース植物性ブランドの急速な規模拡大 | +2.1% | 主要都市から第2層都市中心部への拡大 | 短期(2年以内) |

| 国内アーモンド栽培の拡大 | +1.4% | 北インドの生産、全国的な消費の恩恵 | 長期(4年以上) |

| 政府の取り組みが植物性ミルクを後押し | +1.9% | 全国規模、マハーラーシュトラ州、グジャラート州、カルナータカ州での早期成果 | 中期(2〜4年) |

| ITおよびBPO大手の企業食堂におけるビーガンオプション | +1.2% | バンガロール、ハイデラバード、プネー、チェンナイのITコリドー | 短期(2年以内) |

| 著名人の推薦によるカテゴリー認知度の向上 | +0.8% | 全国規模、都市市場でより強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部消費者における乳糖不耐症診断の増加

都市部消費者における乳糖不耐症の増加は、インドの植物性ミルク市場の重要な促進要因です。米国国立衛生研究所の2023年レポートによると、インド人口の60%以上が何らかの程度の乳糖不耐症を示しています [1]出典:米国国立衛生研究所、「インド人集団における自己申告による食物不耐症:普遍的な低FODMAP食ではなく個別化の必要性」、pmc.ncbi.nlm.nih.gov。この状態は、医療施設へのアクセスが良好で健康意識が高いため、都市部でより一般的に診断されています。さらに、全国家族健康調査(NFHS)は、食事制限や健康上の懸念に対処するために乳製品の代替品を求める都市部消費者の増加傾向を強調しています。この変化は、乳糖不耐症の人々にとってより健康的で適切であると認識されている植物性ミルク製品への需要を促進しています。乳糖不耐症への認識の高まりと、栄養代替品を推進する政府の取り組みが相まって、予測期間中にインドの植物性ミルク市場の成長をさらに促進すると予想されています。

D2CおよびQコマース植物性ブランドの急速な規模拡大

ダイレクト・トゥ・コンシューマー(D2C)およびクイックコマース(Qコマース)チャネルの急速な規模拡大が、インドの植物性ミルク市場の成長を大幅に促進しています。利便性と健康志向の代替品に対する消費者需要の高まりにより、植物性ミルクブランドはこれらのプラットフォームを活用して、より広い層の消費者に効率的にリーチしています。D2Cチャネルにより、ブランドは消費者と直接的な関係を構築し、パーソナライズされた体験を提供してブランドロイヤルティを育成することができます。例えば、GoodmylkやUrban Platterなどのブランドは、D2Cプラットフォームを活用して植物性ミルク製品を効果的に宣伝し、顧客維持のためのサブスクリプションモデルや限定オファーを提供しています。一方、Swiggy InstamartやBlinkitなどのQコマースプラットフォームは、製品への即時アクセスに対する高まる需要に応えて、より迅速な配送を可能にしています。このデュアルチャネルアプローチは、植物性ミルクブランドが市場プレゼンスを拡大し、インド消費者の進化するニーズに応えるのに役立っています。さらに、ターゲット広告やインフルエンサーとのコラボレーションなどのデジタルマーケティング戦略の統合が、インドにおける植物性ミルク製品の認知度とアクセシビリティをさらに高めています。

国内アーモンド栽培の拡大

国内アーモンド栽培の拡大は、インドの植物性ミルク市場における重要な促進要因として浮上しています。アーモンドベースのミルク製品への需要の増加に伴い、農家は業界の高まるニーズに応えるためにアーモンド農業に注力するようになっています。農業・農民福祉省によると、政府は園芸統合開発ミッション(MIDH)などの各種制度を通じて、アーモンドを含む園芸作物の振興を推進しています。これらの取り組みは、財政支援、技術支援、インフラ整備を提供することでアーモンド生産を強化することを目的としています。さらに、米国農務省によると、インドにおけるアーモンドの生産量は2024年に4,150メートルトンでした [2]出典:米国農務省、「ツリーナッツ年次報告書 - 2024年9月」、apps.fas.usda.gov 。この生産量は植物性ミルクへの需要をさらに高め、市場成長を加速させています。国内アーモンド栽培の拡大は輸入依存度を低下させ、原材料コストを安定させ、インドの植物性ミルク市場の成長を促進しています。

政府の取り組みが植物性ミルクを後押し

インドの植物性ミルク市場は、持続可能でより健康的な食品代替品の普及を目的とした政府の各種取り組みに牽引されて、著しい成長を遂げています。政府は、環境問題への対処と公衆衛生の改善に向けた広範な取り組みの一環として、植物性食事の採用を積極的に奨励しています。植物性食品生産への補助金、植物性食事の利点を強調する啓発キャンペーン、代替タンパク質分野における研究開発支援などの政策が、植物性ミルク市場の拡大に貢献しています。例えば、インド食品安全基準局(FSSAI)は、品質と安全基準を確保しながら植物性食品製品を規制・促進するためのガイドラインの策定に取り組んでいます [3]出典:インド食品安全基準局、「ビーガン食品」、fssai.gov.in。温室効果ガス排出量の削減と持続可能な農業の推進に向けた政府の取り組みは、従来の乳製品に代わるエコフレンドリーな代替品と見なされている植物性ミルクの成長と一致しています。これらの取り組みは、予測期間中に市場をさらに後押しすると予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆・ナッツベースミルクのアレルゲンによるリコール | -1.6% | 全国規模、都市市場でより高い影響 | 短期(2年以内) |

| 主要都市以外でのコールドチェーンの限界 | -2.3% | 農村部および第3層都市、全国展開への影響 | 中期(2〜4年) |

| 非乳製品に対するFSSAIの「ミルク」表示規則 | -1.1% | 全国的な規制遵守要件 | 長期(4年以上) |

| 消費者の認識と味の好み | -1.8% | 伝統的な乳製品消費地域、農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆・ナッツベースミルクのアレルゲンによるリコール

インドの植物性ミルク市場において、大豆およびナッツベースミルクのアレルゲンによるリコールは重大な市場抑制要因として機能しています。これらのリコールは多くの場合、大豆タンパク質やナッツの痕跡など未申告のアレルゲンの存在により発生し、アレルギーを持つ消費者に深刻な健康リスクをもたらします。例えば、近年インドのいくつかの豆乳ブランドが、包装にアレルゲン情報を開示しなかったためにリコールに直面しました。同様に、アーモンドミルクなどのナッツベースミルク製品も、製造工程での交差汚染により市場から回収されています。このような事態はメーカーに財務的損失をもたらすだけでなく、消費者の信頼を損ない、市場成長を妨げています。インドにおける包括的なアレルゲン表示規制の欠如が問題をさらに複雑にしています。アレルゲン開示が義務付けられ厳密に監視されている一部の先進市場とは異なり、インドの規制枠組みはまだ発展途上にあります。この規制上のギャップが表示慣行の不一致を生み出し、アレルゲン関連リコールのリスクを高めています。

主要都市以外でのコールドチェーンの限界

主要都市以外でのコールドチェーンインフラの限られた利用可能性は、インドの植物性ミルク市場における重大な抑制要因となっています。植物性ミルク製品の品質と賞味期限を維持するために不可欠なコールドチェーンシステムは、主に都市部に集中しています。第2層・第3層都市や農村地域でのこのようなインフラの欠如が、これらの製品の流通とアクセシビリティを妨げています。例えば、植物性ミルクブランドは、冷蔵保管・輸送施設の不足により、小規模な町への展開に苦労することが多いです。これにより廃棄率が高まり、運営コストが増加し、企業がこれらの地域で競争力のある価格を維持することが困難になっています。さらに、強固なコールドチェーンネットワークの欠如は、メーカーが非主要都市市場で多様な植物性ミルク製品を導入する能力を制限し、市場成長を制約しています。これらのコールドチェーンの限界に対処することは、インド全土での植物性ミルクの広範な入手可能性と手頃な価格を確保するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:豆乳が優位を占め、ヘーゼルナッツミルクが加速

2025年、豆乳はインドの植物性ミルク市場で優位を占め、64.78%という大きな市場シェアを獲得しました。この優位性は、大豆ベース製品の安定した供給を確保する確立された国内搾油能力に起因しています。さらに、豆乳の小売価格は従来の乳製品と競争力を保っており、植物性代替品を求めるコスト意識の高い消費者にとって魅力的な選択肢となっています。その手頃な価格と広範な入手可能性が、市場における主要セグメントとしての地位を確固たるものにしています。さらに、豆乳は高いタンパク質含有量と汎用性で知られており、食事に植物性の選択肢を取り入れる消費者に好まれています。このセグメントは、飲料、料理、製菓など様々な用途での使用から恩恵を受けており、その広範な普及をさらに促進しています。

一方、ヘーゼルナッツミルクは、2031年までに注目すべき19.05%のCAGRが予測されており、インドの植物性ミルク市場で最も急速な成長を遂げると予測されています。この成長は、タンパク質が豊富でありながら贅沢感があると認識されているナッツベース飲料に対する消費者の嗜好の高まりによって促進されています。ヘーゼルナッツミルクのプレミアムポジショニングは、その栄養上の利点と相まって、健康志向で裕福な消費者にアピールしています。植物性食事への認識が高まり続けるにつれて、ヘーゼルナッツミルクは市場でさらなる支持を得ると予想されています。さらに、そのユニークな風味プロファイルとプレミアムで贅沢な製品との関連性が、植物性ミルクの選択肢に多様性を求める消費者に人気の選択肢となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードチャネルが主導、オントレードチャネルが加速

2025年、オフトレードチャネルはインドの植物性ミルク市場の67.65%という大きなシェアを占めました。この優位性は、このチャネルの主要な流通拠点であるスーパーマーケット、ハイパーマーケット、オンライン小売プラットフォームが提供する利便性とアクセシビリティに起因しています。消費者は、多様な製品の選択肢、競争力のある価格設定、比較のしやすさから、これらの店舗を通じて植物性ミルクを購入することをますます好むようになっています。オフトレードチャネルの確立されたインフラと広範なリーチが、市場における主要流通チャネルとしての地位をさらに確固たるものにしています。

一方、オントレードチャネルは、2026年から2031年の予測期間中にCAGR15.2%というより速い成長率で拡大すると予測されています。この成長は、消費者がより健康的で持続可能な代替品を求めるカフェ、レストラン、その他の飲食サービス施設での植物性ミルクの採用増加によって促進されています。植物性食事の増加傾向と乳糖不耐症への認識の高まりが、飲食サービス提供者に植物性ミルクをメニューに取り入れることを促しています。その結果、オントレードチャネルは堅調な成長を遂げ、市場全体の拡大に大きく貢献すると予想されています。

包装タイプ別:イノベーションが保存上の課題に対応

2025年、無菌カートンはインドの植物性ミルク市場で優位を占め、59.62%という大きな市場シェアを保持しました。これらのカートンは、冷蔵を必要とせずに製品の賞味期限を延長できる能力から高く評価されており、コールドチェーンインフラが依然として不均等に分布している国において重要な利点となっています。無菌カートンの利便性と耐久性は、植物性ミルクの理想的な包装ソリューションとなり、長期間にわたって製品の安全性と品質を確保しています。この包装形式は、持続可能で効率的な保管ソリューションに対する消費者の高まる嗜好とも一致しており、市場における優位性をさらに確固たるものにしています。

PET/HDPEボトルは、再封可能な包装への需要の増加と主要都市部でのカーブサイドリサイクルプログラムの拡大に牽引されて、2031年までにCAGR20.05%という強い成長率で拡大すると予測されています。これらのボトルは、特に携帯性と使いやすさの面で消費者に優れた利便性を提供しています。さらに、持続可能性への関心の高まりと大都市でのリサイクル取り組みの採用増加が、PET/HDPEボトルの人気に貢献しています。機能性と環境への配慮のバランスを取る能力が、インドの植物性ミルク市場における主要な成長セグメントとしての地位を確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

西インドはインドの植物性ミルク市場シェアの33.85%を占め、裕福な消費者の集中、グローバルな食文化の影響、および強固な冷蔵物流ネットワークによって牽引されています。ムンバイとプネーの小売業者は乳製品代替品専用の通路を設け、家族向けの1リットルカートンからバリスタブレンドまで幅広い製品を提供しています。これらの都市のコスモポリタンな性質は、相当数の在外居住者の存在によって強化され、受容の障壁を低下させ、新製品発売の主要なテスト市場となっています。その結果、西インドで見られる製品の多様性は全国的なトレンドの方向性を示すことが多く、地域の流通業者に新しいショッピングコンプレックスでのスペース交渉において優位性をもたらしています。

南インドは、2026年から2031年にかけてCAGR17.65%という予測で全国をリードする軌道に乗っています。この成長は、蔓延する乳糖不耐症、深く根付いた菜食主義の伝統、および著名なテクノロジーに精通した労働力の組み合わせによって促進されています。ベンガルールでは、スタートアップシーンが口コミトレンドを牽引しており、主要なITパークの従業員が健康に関するヒントを交換し、毎週のアーモンドミルク配達を選択しています。このトレンドはハイデラバードとチェンナイでも見られ、著名人の推薦がカテゴリーの魅力をさらに高めています。

北インドは、多様な人口統計と進化する消費者の嗜好を持ち、植物性ミルク市場において著しい急増を目撃しています。伝統的に乳製品消費で知られるこの地域は、アーモンド、大豆、オートミルクなどの代替品を受け入れるようになっています。この変化は、健康意識の高まり、環境への懸念、およびビーガン人口の増加に起因しています。デリーやチャンディーガルなどの都市中心部が先頭に立ち、多数のブランドが店舗を構え、地元プレーヤーが製品ラインナップを拡大しています。さらに、この地域の強固な流通ネットワークと小売店での棚スペースの増加が、市場の成長をさらに促進しています。

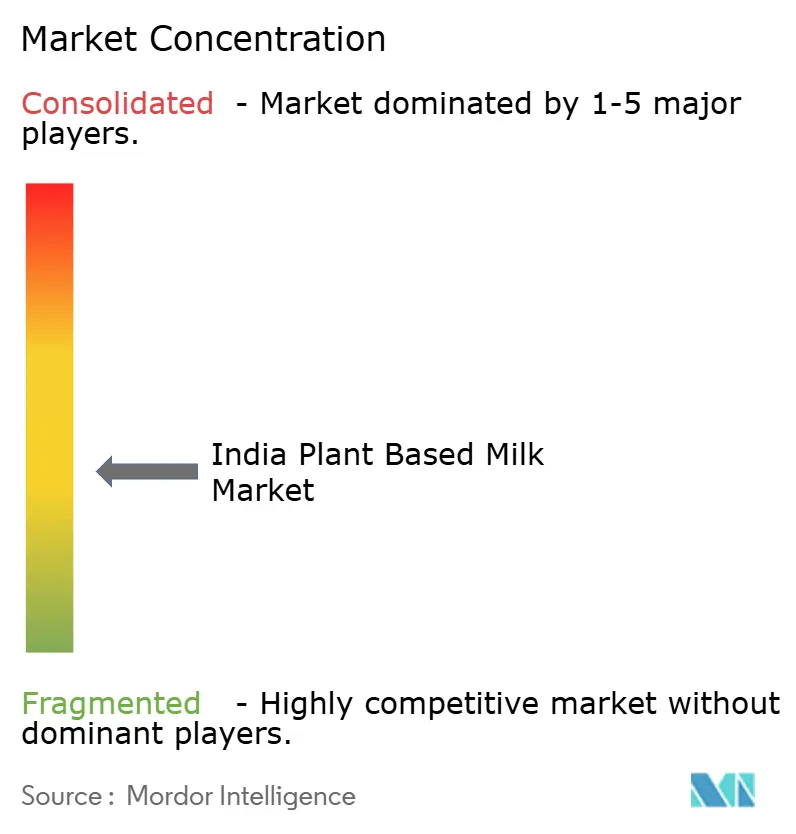

競争環境

インドの植物性ミルク市場は、中程度に断片化した競争を特徴としています。この競争環境は、グローバル大手と地元のイノベーターの双方が市場プレゼンスを確立・拡大するための十分な機会を生み出しています。Danoneなどのグローバルプレーヤーはインド市場に積極的に再参入しており、多大な投資を通じてその取り組みを示しています。例えば、2024年にDanoneはパンジャブ州での施設開発に2,000万ユーロを割り当て、この地域での足場を強化する意図を示しました。

戦略的取り組みが市場の競争ダイナミクスを形成しています。企業はサプライチェーンをより良く管理し、効率性とコスト効果を確保するために垂直統合戦略をますます採用しています。ダイレクト・トゥ・コンシューマー(D2C)チャネルの開発も顕著なトレンドであり、企業がマージンを最適化し、顧客基盤とより強固な関係を構築することを可能にしています。さらに、著名人とのパートナーシップによる推薦が、ブランドの認知度を高め、より広い層の消費者にアピールするために活用されています。これらの戦略により、グローバルおよび国内プレーヤーの双方が競争市場で差別化を図り、消費者の注目を効果的に獲得しています。

テクノロジーの採用がインドの植物性ミルク市場内のイノベーションを促進する上で重要な役割を果たしています。企業は高品質な動物不使用の乳製品代替品を開発するために精密発酵能力に注力しています。例えば、Blue Diamond Growersは、進化する消費者の嗜好に合致した革新的な植物性製品を生み出すために研究開発への多大な投資を行っています。このような進歩は製品ラインナップを強化するだけでなく、持続可能性とイノベーションのリーダーとして企業を位置づけています。市場が成長し続けるにつれて、先進技術と戦略的取り組みの統合が競争をさらに激化させ、ダイナミックで進化する市場環境を育成すると予想されています。

インド植物性ミルク業界リーダー

Danone S.A.

Blue Diamond Growers

Dabur India Ltd.

The Hershey Company (Sofit)

Life Health Foods (So Good)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インドの乳製品・食料品ブランドCountry Delightが、新しいミルク代替品で植物性飲料市場に参入しました。オート麦飲料と名付けられたこの製品は、オーストラリア産オーツ麦を使用し、化学添加物、保存料、添加糖を含みません。この飲料は大豆とナッツを含まず、交差汚染リスクを最小化するためにアレルゲン管理施設で製造されています。

- 2024年9月:Oxbow BrandsがVegan Drink Company(VDC)を立ち上げ、乳糖不耐症の消費者やビーガンライフスタイルを採用する人々の間で高まる乳製品不使用代替品への需要に対応しました。VDCは雑穀、ナッツ、果物、穀物から作られた植物性ミルク飲料を製造し、消費者に日常消費のための従来の乳製品に代わる複数の選択肢を提供しています。

- 2023年12月:植物性飲料市場のリーダーであるLife Health Foods(India)Pvt. Ltd.が最新製品「So Good オートキャラメル飲料」を発売しました。この乳製品不使用の植物性ミルクは、健康的で多用途な飲料を提供するというブランドのコミットメントを体現しています。

インド植物性ミルク市場レポートの範囲

植物性ミルクは、ナッツ、穀物、豆類などの原料から作られ、これらの原料を水と混合することで製造されます。牛乳のテクスチャーと栄養プロファイルに近づけるために、メーカーはビタミン、ミネラル、安定剤などの追加成分を配合することが多いです。

インドの植物性ミルク市場は、製品タイプ、流通チャネル、包装、地域別にセグメント化されています。製品タイプ別では、市場はアーモンドミルク、豆乳、オートミルク、ココナッツミルク、ライスミルク、カシューミルク、ヘーゼルナッツミルク、エンドウ豆タンパクミルク、マルチナッツブレンドにセグメント化されています。流通チャネル別では、市場はオフトレードとオントレードにセグメント化されています。オフトレードセグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門小売店、オンライン小売店、その他のオフトレードチャネルに分類されています。包装別では、市場は無菌カートン、PET/HDPEボトル、ガラスボトル、テトラパックブリック、その他にセグメント化されています。地域別では、市場は北インド、西インド、南インド、東インド、中央インド、北東インドにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| アーモンドミルク |

| 豆乳 |

| オートミルク |

| ココナッツミルク |

| ライスミルク |

| カシューミルク |

| ヘーゼルナッツミルク |

| エンドウ豆タンパクミルク |

| マルチナッツブレンド |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門小売店 | |

| オンライン小売店 | |

| その他のオフトレードチャネル | |

| オントレード(ホレカ) |

| 無菌カートン |

| PET/HDPEボトル |

| ガラスボトル |

| テトラパックブリック |

| その他(パウチ、バッグインボックス) |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 中央インド |

| 北東インド |

| 製品タイプ別 | アーモンドミルク | |

| 豆乳 | ||

| オートミルク | ||

| ココナッツミルク | ||

| ライスミルク | ||

| カシューミルク | ||

| ヘーゼルナッツミルク | ||

| エンドウ豆タンパクミルク | ||

| マルチナッツブレンド | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| 専門小売店 | ||

| オンライン小売店 | ||

| その他のオフトレードチャネル | ||

| オントレード(ホレカ) | ||

| 包装タイプ別 | 無菌カートン | |

| PET/HDPEボトル | ||

| ガラスボトル | ||

| テトラパックブリック | ||

| その他(パウチ、バッグインボックス) | ||

| 地域別(インド) | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インド | ||

| 中央インド | ||

| 北東インド | ||

レポートで回答される主要な質問

2026年のインド植物性ミルク市場の規模はどのくらいですか?

6,757万米ドルと評価されており、2031年までに1億3,296万米ドルに達すると予測されています。

どの包装形式が注目を集めていますか?

PET/HDPEボトルは最も急速に成長しており、一人前の利便性が支持を得る中でCAGR20.05%を記録しています。

どの製品タイプが販売をリードしていますか?

豆乳が引き続き優位を占め、2025年のインド植物性ミルク市場シェアの64.78%を占めています。

どの地域が最も急速に拡大していますか?

南インドはCAGR17.65%で成長しており、乳糖不耐症の高い発生率と強力なテクノロジー部門の労働力によって牽引されています。

最終更新日: