ヤギミルク製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

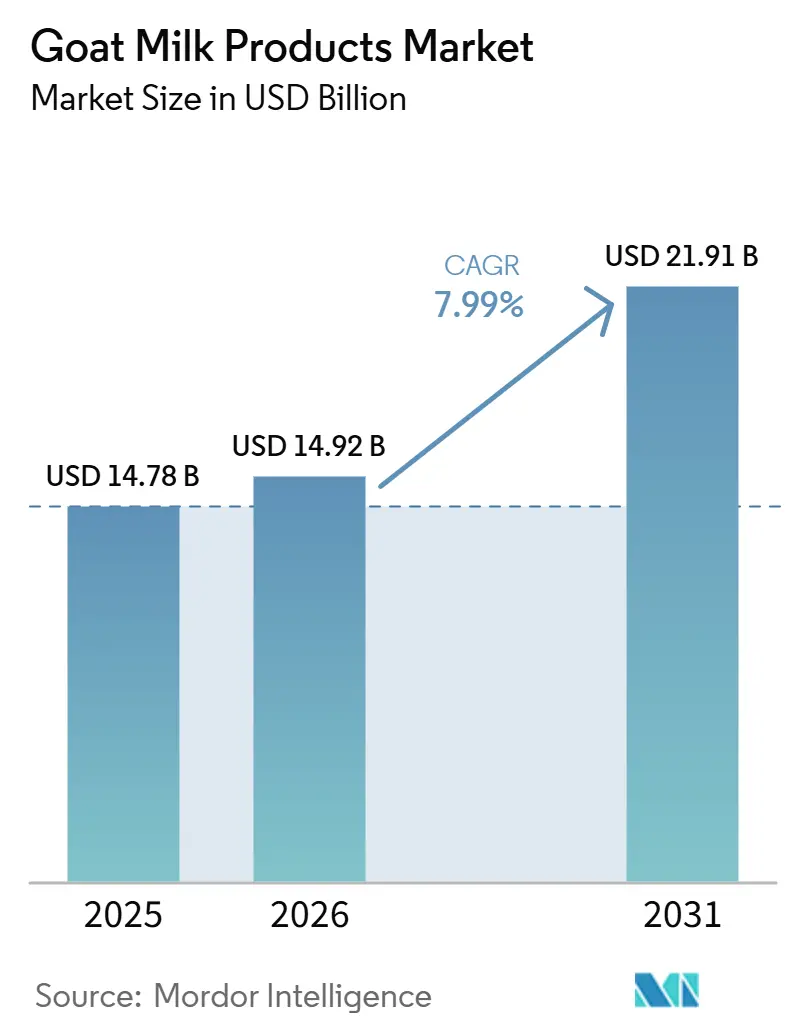

| 市場規模 (2026) | 14.92 十億米ドル |

| 市場規模 (2031) | 21.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヤギミルク製品市場分析

ヤギミルク市場規模は、2025年の147億8,000万米ドルから2026年には149億2,000万米ドルへと成長し、2026年から2031年の年平均成長率(CAGR)7.99%で2031年までに219億1,000万米ドルに達すると予測されています。乳児栄養向けヤギミルク原料に対する規制当局の承認、粉末生産を強化するためのスプレードライ技術への投資、およびアジア太平洋地域全体でのスマートファーミング奨励策が、需要と供給の両面での成長を牽引しています。米国およびカナダでは、規制要件の緩和により主流の小売チャネルへのアクセスが容易になる一方、電子商取引の急速な普及により、コスト意識の高い市場においても高価格帯のニッチ製品の入手可能性が拡大しています。垂直統合を実現した加工業者は、季節性、子ヤギの死亡リスク、農場構造の断片化といった課題への対応において有利な立場にあります。包装は主要な差別化要因へと進化しており、リサイクル可能なモノマテリアルのスタンドアップパウチと低炭素フォイルリッドがブランドの持続可能性を高め、プレミアム職人チーズ製品ですでに見られるトレンドを反映しています。競争圧力は粉ミルク輸出において最も顕著であり、職人チーズと機能性ヨーグルトは、強い産地ナラティブを持つ小規模ブランドに引き続き有望な機会を提供しています。

レポートの主要ポイント

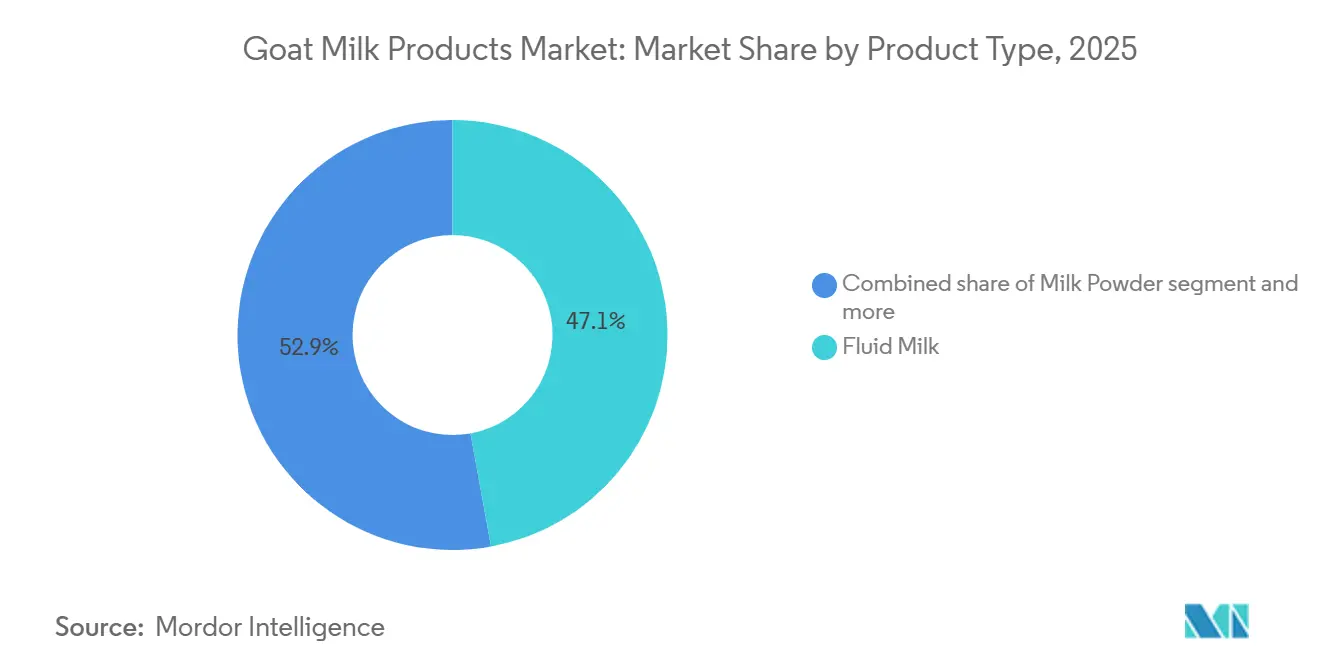

- 製品タイプ別では、液体ミルクが2025年のヤギミルク市場シェアの47.13%をリードし、粉ミルクはアジア太平洋地域と欧州において2031年まで年平均成長率(CAGR)8.18%で拡大すると予測されています。

- 包装別では、テトラパックが2025年に36.19%の収益シェアを獲得し、スタンドアップパウチは欧州およびラテンアメリカにおける持続可能性の普及を背景に年平均成長率(CAGR)8.58%で成長すると予測されています。

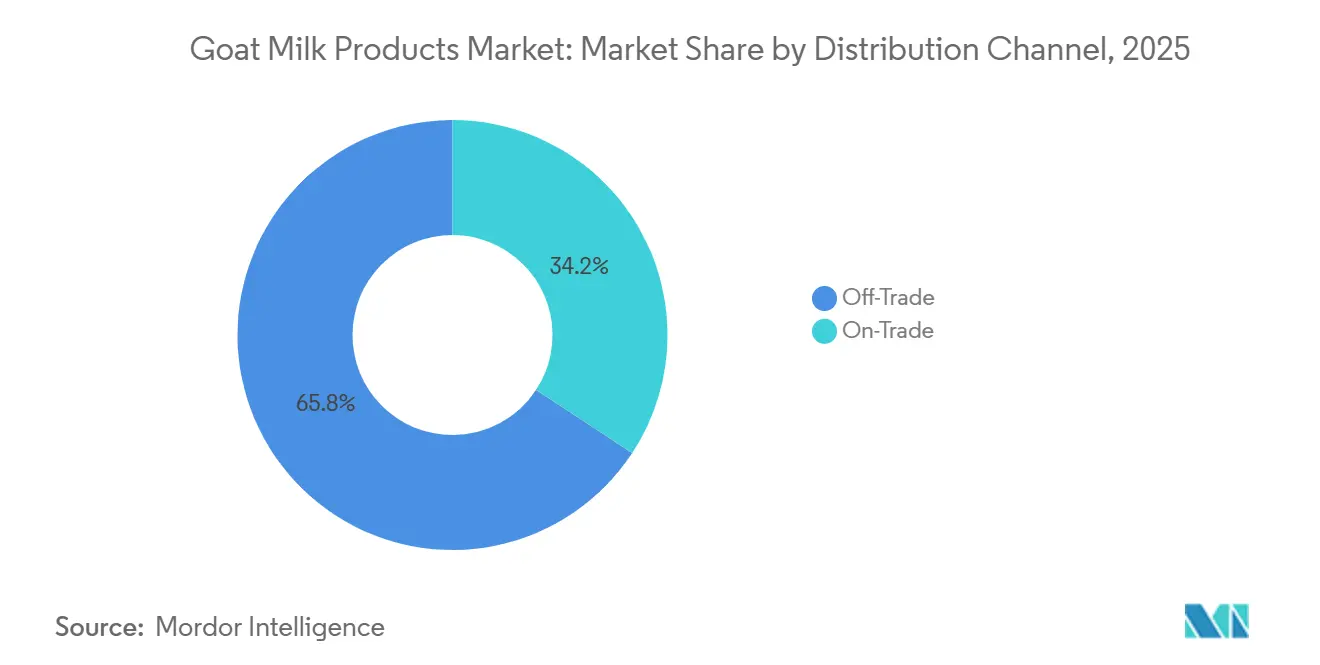

- 流通チャネル別では、オフトレードチャネルが2025年の売上高の65.76%を占め、中国、インド、湾岸地域での電子商取引の浸透深化により年平均成長率(CAGR)9.07%で拡大しています。

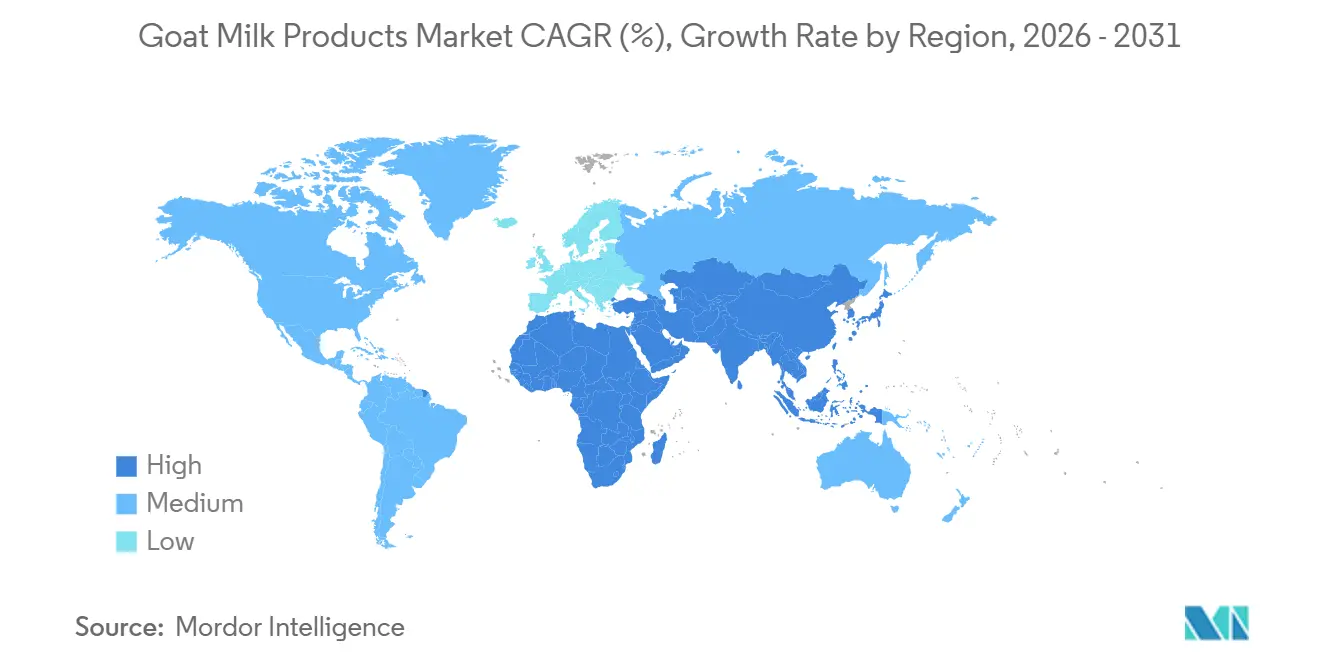

- 地域別では、アジア太平洋地域が2025年の世界販売の39.40%を占め、中東・アフリカ地域はサウジビジョン2030の乳業投資に牽引され、2026年から2031年にかけて最速の年平均成長率(CAGR)8.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヤギミルク製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および牛乳アレルギー症例の増加 | +1.8% | 世界全体、北米および欧州でより高い | 長期(4年以上) |

| 機能的健康効果に対する認識の高まり | +1.2% | 北米、欧州、富裕層向けアジア太平洋 | 中期(2~4年) |

| 乳児栄養用途の拡大 | +0.9% | 世界全体 | 長期(4年以上) |

| 牛乳に対する健康上および消化上の優位性 | +0.8% | アジア太平洋、中東・アフリカ、北米の一部 | 中期(2~4年) |

| 小型反芻動物酪農に対する政府の奨励策 | +0.7% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| 特産ヤギミルク製品のプレミアム化 | +0.6% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および牛乳アレルギー症例の増加

世界的に、乳糖不耐症および牛乳アレルギーの有病率の増加がヤギミルク製品市場の成長を牽引しています。世界人口の約65~68%が何らかの程度の乳糖吸収不良を経験しており、多くのアジア、アフリカ、中東諸国ではその割合が70%を超えています[1]出典:World Population Review、「国別乳糖不耐症」、worldpopulationreview.com。乳糖不耐症の方にとって、従来の牛乳は膨満感、けいれん、下痢などの症状を引き起こす可能性があり、アレルギー反応を経験する方もいます。その結果、多くの消費者が代替乳製品を選択しています。ヤギミルクは天然の乳糖含有量が低く、独特のタンパク質構造を持つため、アレルギー反応のリスクが低く、好まれる代替品となっています。このトレンドは、健康意識の高まり、大手食品企業による乳糖フリー製品の拡充、および個別化栄養への世界的なシフトによってさらに支持されています。その結果、乳糖不耐症の割合が高い地域を中心に、ヤギミルクおよびその派生製品への需要が高まっており、消化しやすく栄養価の高い乳製品としての地位を強化しています。

特産ヤギミルク製品のプレミアム化

富裕層の消費者は、職人的なテクスチャー、トレーサビリティ、クリーンラベルの属性をますます重視しており、ブランドが大衆市場の乳製品に対して最大30%のプレミアムを設定することを可能にしています。伝統的な乳製品に代わるユニークで高品質な代替品への需要が高まる中、ブランドは職人チーズ、プロバイオティクスヨーグルト、高タンパク飲料、オーガニックまたはクリーンラベルを特徴とする製品へとラインナップを拡大しています。これらの製品は、強化、独特の地域フレーバー、環境に配慮した包装によって差別化されることが多いです。ヤギミルク製品の魅力を高めることで、ブランドは健康志向の若い消費者に対応しながら、プレミアム価格設定を実現し、より強いブランドロイヤルティを構築する立場に自らを置いています。このトレンドは、電子商取引と専門小売チャネルの成長に支えられ、世界的に勢いを増しています。ヤギミルクの消化しやすさ、低アレルゲン性、持続可能性を強調するマーケティング活動が、このプレミアム化トレンドをさらに推進し、日常の消費者と健康志向の選択肢を求める消費者の両方にアピールしています。牧群遺伝学、農場内冷蔵保管、精密ろ過技術への継続的な投資により、風味の一貫性が確保され、プレミアム製品ティアが支持され、ヤギミルク製品市場における利益率の安定に貢献しています。

牛乳に対する健康上および消化上の優位性

ヤギミルクは、その健康上の利点と優れた消化性により世界市場での認知を高めており、牛乳の代替品として自らを位置づけることが多くなっています。より小さな脂肪球と短鎖および中鎖脂肪酸の高い濃度が、より柔らかいカードの形成に寄与し、消化を容易にします。これにより、ヤギミルクは胃が敏感な方や消化器系の問題を抱える方に特に適しています。栄養面では、ヤギミルクはカルシウム、ビタミンA、カリウム、ビタミンB6などの必須ミネラルとビタミンを牛乳よりも高いレベルで含んでいることが多いです。また、1食あたりのタンパク質含有量が高く、体に吸収されやすい栄養素を提供します。研究によると、ヤギミルクは牛乳と比較してアレルギー反応を引き起こしにくいとされています。さらに、そのプレバイオティクスオリゴ糖は有益な腸内細菌の増殖を支援し、腸の健康改善を促進します。これらの特性が、栄養密度が高く消化に優しい選択肢を求める消費者が増える中、ヤギミルク製品への世界的な需要の高まりを牽引しています。研究では、ヤギミルクは牛乳と比較してカルシウム、中鎖脂肪酸、抗菌ペプチドをより高いレベルで含んでいることが強調されています。さらに、ヤギミルクアイスクリームに関する米国食品医薬品局(FDA)のガイダンスにより、企業は特定のミクロ栄養素に関する主張を強調することができ、これらの製品を牛乳製品からさらに差別化しています[2]出典:連邦規則集、ecfr.gov。これらの科学的知見は、健康志向の消費者セグメントにアピールするブランドメッセージを強化しています。

小型反芻動物酪農に対する政府の奨励策

インドやアフリカの一部などの急成長経済において、政府の奨励策が世界のヤギミルク製品市場の成長を牽引しています。インドの国家畜産ミッション(NLM)、ヤギ開発計画、国家酪農開発プログラム(NPDD)などの取り組みが主要な貢献要因です。これらのプログラムは、直接的な財政支援、最大50%の補助金(社会的弱者グループにはより高い割合)、低利融資、インフラ助成金、新規および経験豊富なヤギ農家向けの能力構築イニシアチブなど、さまざまな形の支援を提供しています[3]出典:Alpine Goats Farms、「インドにおけるヤギ農業の政府制度と補助金:2025年完全ガイド」、alpinegoatsfarms.in。このような措置は、牧群の設立または改善を目指す小規模農家や起業家の財政的負担を軽減し、質の高い繁殖用家畜、獣医サービス、飼料資源へのアクセスを改善します。この支援は生産性を高め、市場への参加を促進します。さらに、政府が支援する動物衛生および灌漑プログラムは、疾病や気候に関連するリスクを軽減し、小型反芻動物酪農セクターをさらに安定化・専門化します。その結果、これらの奨励策は農村雇用を促進し、持続可能な農業慣行を奨励するだけでなく、小規模生産者を正式なヤギミルクサプライチェーンに統合します。この統合は、世界のヤギミルク製品市場の成長と近代化に大きく貢献しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模サプライチェーンの限界と季節性 | -1.1% | 世界全体、発展途上地域でより強い | 中期(2~4年) |

| 牛乳製品に対する価格プレミアム | -0.8% | 価格に敏感なアジア太平洋および南米 | 長期(4年以上) |

| 統一された輸出基準の欠如 | -0.7% | 欧州連合とアジアの貿易回廊 | 短期(2年以内) |

| 供給を制約する高い子ヤギ死亡率 | -0.6% | 発展途上地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模サプライチェーンの限界と季節性

世界のヤギミルク製品市場は、大規模なサプライチェーンインフラの限界と生産の季節性により制約に直面しています。牛乳とは異なり、ヤギミルクの生産は工業化が進んでおらず、大規模な統合事業よりも主に小規模農家から調達されています。この断片化した構造は、生産コストの上昇、物流の非効率性、加工業者や購買者向けの生乳の不規則な供給をもたらします。パンデミックや輸送問題などの混乱は、サプライチェーンにさらなる影響を与え、遅延、不足、価格変動につながる可能性があります。さらに、ヤギミルクの生産は繁殖サイクルの影響を受け、生乳供給が不安定になるため、小売業者向けの加工スケジュールと在庫管理が複雑になります。小規模農家の優位性は、バッチのばらつき、高い集荷コスト、下流チャネルでのより大きな安全在庫の必要性をもたらします。さらに、近代的なコールドチェーン施設は都市部に集中しており、農村地域は腐敗や品質劣化のリスクにさらされ、ブランドの評判を損なう可能性があります。これらの課題に対処するため、統合業者は協同組合プーリングハブと超高温殺菌(UHT)技術を採用しています。しかし、これらのソリューションに必要な高い資本要件が、発展途上市場での広範な実施を妨げています。

牛乳製品に対する価格プレミアム

ヤギミルク製品は、その健康上の利点に対する認識が高まっているにもかかわらず、牛乳製品と比較したプレミアム価格設定により課題に直面しています。世界的な生産量の著しい低さ、規模の経済の未発達、高い飼料および動物管理コスト、より断片化したサプライチェーンなど、いくつかの構造的要因がこれらの高価格に寄与しています。工業化と効率性の恩恵を受ける牛乳業界とは異なり、ヤギ農業は主に小規模で地域に集中しています。これにより、生産から小売に至るサプライチェーン全体で単位当たりコストが高くなります。さらに、ヤギミルク供給の季節的な性質と輸送または輸入コスト、特に国内生産が不十分な国では、価格差がさらに広がります。その結果、ヤギミルク製品はしばしばニッチ品目として認識され、特産品またはプレミアム製品として分類されます。この認識は、価格に敏感な消費者にとっての手頃さを制限し、主流の小売チャネルでの入手可能性を制約します。価格感度が特に高い新興市場では、ヤギミルク製品のプレミアム価格設定が大きな障壁となり、より手頃な牛乳製品と比較して市場浸透の拡大と成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体ミルクの優位性と粉末イノベーションの融合

液体ミルクは2025年のヤギミルク製品市場規模の47.13%を占め、新鮮で最小限の加工を施した栄養に対する強い消費者需要に牽引されています。北米および欧州の家庭は、健康食品売り場で入手できるボトル入りヤギミルクにプレミアムを支払う意欲があり、乳業協同組合は低温殺菌能力の拡大と消費者直接配送チャネルの強化を進めています。ヤギミルクは、カリウム、カルシウム、鉄などの必須ビタミンとミネラルを含む栄養価の高い飲料として認識されています。さらに、消化改善、低アレルゲン性、牛乳と比較した高い消化性などの健康上の利点が、市場での優位的な地位に貢献しています。

粉ミルクは、より小さなセグメントを代表しながらも、2031年まで年平均成長率(CAGR)8.18%で成長すると予測されています。この成長は、世界的な輸送と緊急救援備蓄を容易にする乳児用調製粉乳と臨床栄養サシェへの応用によって支えられています。製品フォーマットの多様性は、孤立した需要変動に対するヤギミルク製品市場の回復力を強化します。スプレードライ技術、酵素標準化、脂質マイクロカプセル化の進歩により、特に新生児および高齢者向け用途において、粉末ヤギミルクの機能的利点が向上しています。世界的なブランドは、消化器系の健康に焦点を当てた消費者を引き付けるために製品ラベルにオリゴ糖含有量を強調しており、これは保存上の制約から液体ミルクでは実用的でない特徴です。その結果、加工業者はハイブリッド戦略を採用し、高マージンの液体ミルク販売と粉ミルクからの安定した輸出収益のバランスを取っています。これらの戦略は、季節的な生乳供給の変動を管理し、収益の多様化を確保し、ヤギミルク製品市場内での粉ミルクの長期的な成長を支援します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装別:テトラパックのリーダーシップに挑む柔軟なイノベーション

テトラパックカートンは2025年のヤギミルク製品市場シェアの36.19%を占め、冷蔵なしで賞味期限を延長する無菌充填と改ざん防止シールに牽引されています。このセグメントは、冷蔵チェーンインフラが限られた地域や輸出目的に適した延長賞味期限を提供する能力により、ヤギミルク製品包装市場をリードしています。さらに、テトラパックカートンはガラス瓶や缶と比較して軽量でコスト効率が高く、破損しにくいため、輸送・取扱コストの削減に役立ちます。開封、再封、保管が容易という利便性が消費者へのアピールをさらに高めています。さらに、テトラパックはリサイクル可能性からより持続可能な選択肢として広く認識されています。

スタンドアップパウチは2031年まで年平均成長率(CAGR)8.58%を達成すると予測されており、カートンと比較した軽量性、輸送排出量の削減、特に若い消費者に好まれる個食の利便性によって支えられています。メーカーはフィルムサプライヤーと協力してモノマテリアルラミネートを組み込み、リサイクル可能性を向上させ、欧州連合における新興の拡大生産者責任(EPR)義務に対応しています。これらの進歩はスタンドアップパウチの機能性を高め、有望な包装オプションとしての地位を確立しています。包装フォーマットの多様化は棚での存在感を強化し、ブランドがさまざまな消費者ニーズに対応することを可能にし、ヤギミルク製品市場での競争力を高めています。

流通チャネル別:オフトレードの優位性が加速

2025年、オフトレードチャネルは65.76%という大きな市場シェアを占め、幅広い消費者層へのリーチにおける有効性を示しています。この成功は、製品の入手可能性を確保し消費者の信頼を育む堅固な小売インフラに根ざしています。ヤギミルク製品はこの確立された流通ネットワークの恩恵を受け、大規模なインフラ投資の必要性を回避しています。このチャネルの主要プレーヤーであるスーパーマーケットとハイパーマーケットは、販売を促進するだけでなく、消費者教育のプラットフォームとしても機能しています。戦略的な製品配置とプロモーションを通じて、主流の消費者にヤギミルク代替品を紹介しています。この優位的な地位は、より小規模な専門チャネルを凌ぐ物流および在庫管理上の優位性を提供します。

オフトレードチャネルは最も成長の速いセグメントとなり、2026年から2031年にかけて年平均成長率(CAGR)9.07%が見込まれています。この成長は、電子商取引の拡大と農村小売インフラの強化を目的とした政府の取り組みによって牽引されています。これらの取り組みは、特に十分なサービスを受けていない市場での製品アクセシビリティを向上させます。例えば、インドの国家畜産ミッションは農村生産者と都市消費者の間の接続を促進し、組織化された小売チャネルを通じたよりスムーズな取引を可能にしています。同様に、酪農先物価格設定プログラムなどの米国農務省(USDA)プログラムは、乳製品加工業者にリスク管理ツールを提供し、市場での地位を強化しています。オフトレードチャネル内のオンライン小売セグメントは急速な成長を遂げており、デジタルインフラへの政府投資によって支えられています。ヤギ農業の拠点となることが多い農村地域でのインターネット接続の改善により、消費者直接販売が可能となり、従来の仲介業者への依存が軽減されています。この発展は市場の成長軌道をさらに強化しています。

地域分析

アジア太平洋地域は2025年のヤギミルク製品市場の39.40%を占め、インドの600万トンの生産量と中国およびパキスタンでの強い家庭消費に支えられています。国家畜産ミッションの下での繁殖農場に対するインドの50%資本補助金は、コールドチェーンインフラの整備と衛生的な搾乳慣行の改善を促進し、生産量と品質の両方を向上させています。中国では、再構成輸入品を制限する2026年の国家食品安全基準の実施により、国内調達のプレミアムヤギミルクパウダーへの需要が増加すると予測されています。一方、パキスタンの農村マイクロファイナンスイニシアチブは、自給自足のヤギ農業を半商業的酪農へと移行させ、家計収入を改善し、より信頼性の高い地域供給を確保しています。

中東・アフリカ地域は、都市化、可処分所得の増加、湾岸協力会議(GCC)諸国へのハラール認証ヤギ乳製品輸出に牽引され、2026年から2031年にかけて年平均成長率(CAGR)8.41%を達成すると予測されています。スーダンとナイジェリアでは、繁殖用家畜と飼料向けの農業開発銀行融資に支えられ、牧群が二桁成長を遂げています。さらに、汎アラブ電子商取引プラットフォームが在外コミュニティに付加価値ヤギヨーグルト製品を紹介しています。アフリカ大陸自由貿易地域の下での製品コードの調和により、地域内貿易の合理化、季節的な供給不足の削減、ヤギミルク製品のアフリカ域内貿易の強化が期待されています。

北米は、洗練された小売ネットワーク、アレルギー特定調製粉乳に対する広範な保険適用、および米国農務省(USDA)の輸出支援プログラムに支えられ、安定した中一桁台の成長を遂げています。2024年の米国の82億米ドルの乳製品輸出実績は、米国・メキシコ・カナダ協定(USMCA)の関税優遇措置の下でヤギミルクパウダーがメキシコとカナダに浸透する立場を確立しています。欧州は引き続き職人チーズ文化を育んでおり、ナチュラ2000放牧地への補助金が間接的に放牧ヤギの牧群を支援し、環境意識の高い消費者が求める環境的信頼性を強化しています。南米では、アルゼンチンとブラジルの規制簡素化によりアジアへのコンテナ輸出が解禁され、同地域がヤギミルク製品市場における世界のスポット価格変動を緩和する季節的な対抗供給ノードとして位置づけられています。

競争環境

ヤギミルク製品市場は高度に断片化されており、Emmi Groupのような企業は農場、加工施設、流通ネットワークを所有する垂直統合に注力しています。このアプローチは生乳の安定確保を保証し、製品イノベーションを支援します。市場プレーヤーは競争力を強化するために加工能力の向上にも取り組んでいます。例えば、カナダの協同組合Gay Lea Foodsは、オンタリオ乳ヤギ協同組合とのパートナーシップを通じてヤギチーズの生産能力を拡大し、安定したミルク供給を確保し、小売業者との交渉力を向上させました。

包装における戦略的コラボレーションも注目に値します。オーストラリアの乳業テクノロジー企業Pact Groupは、ニュージーランドのOete Goat Dairyにモノマテリアルパウチを提供し、プラスチック使用量を25%削減し、共有の環境持続可能性目標を支援しています。さらに、Saputoは特産牛乳・ヤギ乳ポートフォリオ全体で研究開発のシナジーを活用しています。同社は、米国食品医薬品局(FDA)の添加物申請受理を受けて、機能横断的な製品ラインでUV処理ホエイのパイロット試験を実施しています。

OriginTrailなどのデジタルトレーサビリティプラットフォームは、ブロックチェーン技術を活用して農場レベルのデータを認証します。これにより、輸出加工業者は原産地確認が要件となるプレミアム市場へのアクセスが可能になります。全体として、機動性、品質保証、規制遵守がヤギミルク製品市場内の競争に影響を与える主要な成功要因です。

ヤギミルク製品業界のリーダー企業

Ausnutria Dairy Corporation Ltd.

Emmi AG

Saputo Inc.

Lactalis Group

Granarolo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:著名なヤギミルク調製粉乳ブランドKabritaが、新製品「Kabrita高カルシウムヤギミルクパウダー(成人向け)」を世界的に発売しました。オーストラリアで製造されるこの製品は、オランダのKabritaのヤギ農場から独占的に調達された粉ミルクを使用しています。オーストラリアがこの製品の最初の発売市場として選ばれました。

- 2024年11月:Saputoが所有するヤギチーズブランドMontchevrが、米国市場に2種類の新しいチーズを発売しました。その中でも、コールドブリュー&ドーナツヤギチーズは、入手可能な唯一のコールドブリューフレーバーのヤギチーズとして注目されています。このチーズは、豊かなコーヒーフレーバーとほのかなドーナツのような甘さを組み合わせており、デザート、スナック、朝食に適しています。

- 2024年9月:ニュージーランドを拠点とするLittleOak Companyが、サシェ形式の「ナチュラルヤギミルクトドラードリンク」を米国市場に初めて導入しました。ニュージーランドで製造されるLittleOakの「フレッシュから」サシェは、新鮮な全ヤギミルクから派生したフレッシュ加工方法を採用しています。世界初の100%パームオイルフリーのトドラーミルクとしてPOFCAPの認証を受けたLittleOakは、ヤギミルクの自然な利点と低乳糖含有量を活用しています。

世界のヤギミルク製品市場レポートの範囲

| 液体ミルク |

| チーズ |

| 粉ミルク |

| ヨーグルト |

| バターおよびギー |

| アイスクリームおよびデザート |

| ガラス瓶 |

| テトラパック |

| スタンドアップパウチ |

| 缶 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| 専門店・グルメストア | |

| オンライン小売・電子商取引 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 液体ミルク | |

| チーズ | ||

| 粉ミルク | ||

| ヨーグルト | ||

| バターおよびギー | ||

| アイスクリームおよびデザート | ||

| 包装別 | ガラス瓶 | |

| テトラパック | ||

| スタンドアップパウチ | ||

| 缶 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| 専門店・グルメストア | ||

| オンライン小売・電子商取引 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ヤギミルク製品市場の現在の規模はどのくらいですか?

ヤギミルク製品市場規模は2026年に149億2,000万米ドルであり、2031年までに219億1,000万米ドルに達すると予測されています。

どの地域が世界的な需要をリードしていますか?

アジア太平洋地域がインド、中国、パキスタンを中心に2025年に39.40%のシェアでリードしています。

ヤギミルク製品が牛乳製品より高価格なのはなぜですか?

1頭当たりの低い乳量、高い飼料転換コスト、規模の経済の限界がプレミアム価格に寄与しています。

政府はどのように業界の拡大を支援していますか?

ヤギ繁殖農場に対するインドの50%資本補助金や米国のリスク管理プログラムなどの奨励策が生産者コストを削減し、収益を安定させています。

最終更新日: