還元乳市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

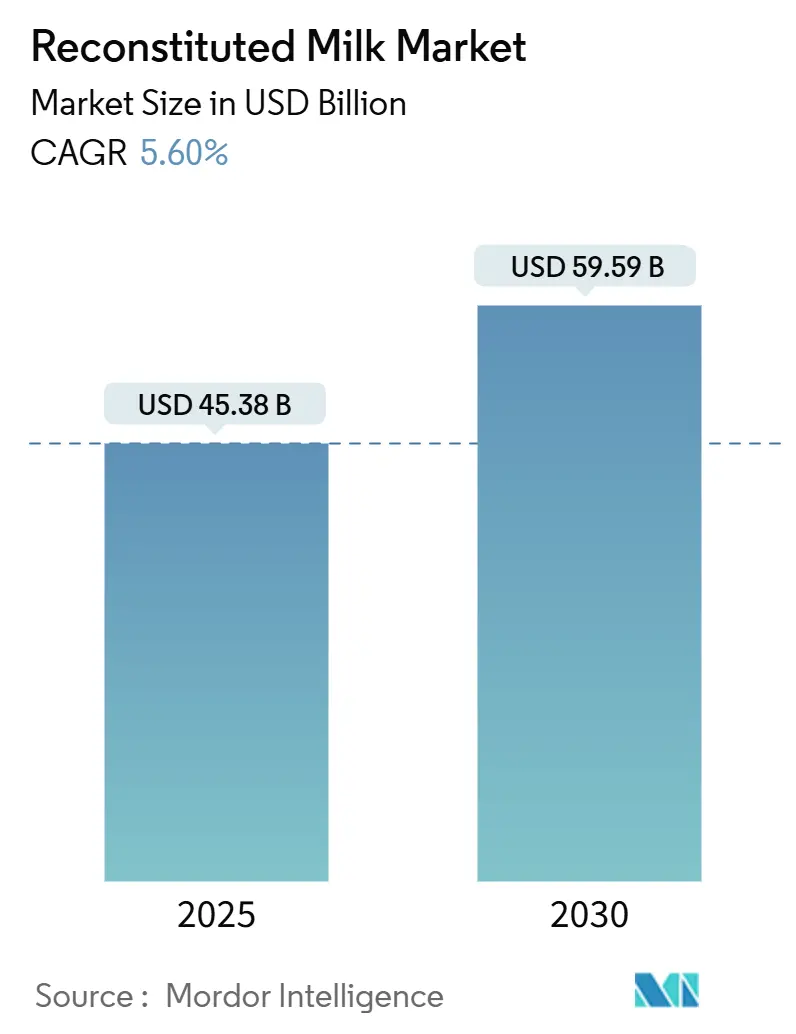

| 市場規模 (2025) | 45.38 十億米ドル |

| 市場規模 (2030) | 59.59 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる還元乳市場分析

還元乳市場規模は2025年に454億米ドルに達し、2030年までに595億9,000万米ドルへと拡大し、予測期間中にCAGR 5.60%で成長する見込みです。成長は、常温保存可能な乳製品フォーマットへの需要増加、コールドチェーンインフラが限られた地域での普及拡大、および学校給食向け牛乳プログラムへの政策支援によって支えられています。低温還元技術の向上により、生乳との官能的な差が縮まり、プレミアム価格設定が可能となっています。一方、脱脂粉乳価格の変動リスクや植物性飲料の台頭が近期の利益率を抑制しており、サプライチェーンの機動性が還元乳市場における競争上の差別化要因となっています。

主要レポートのポイント

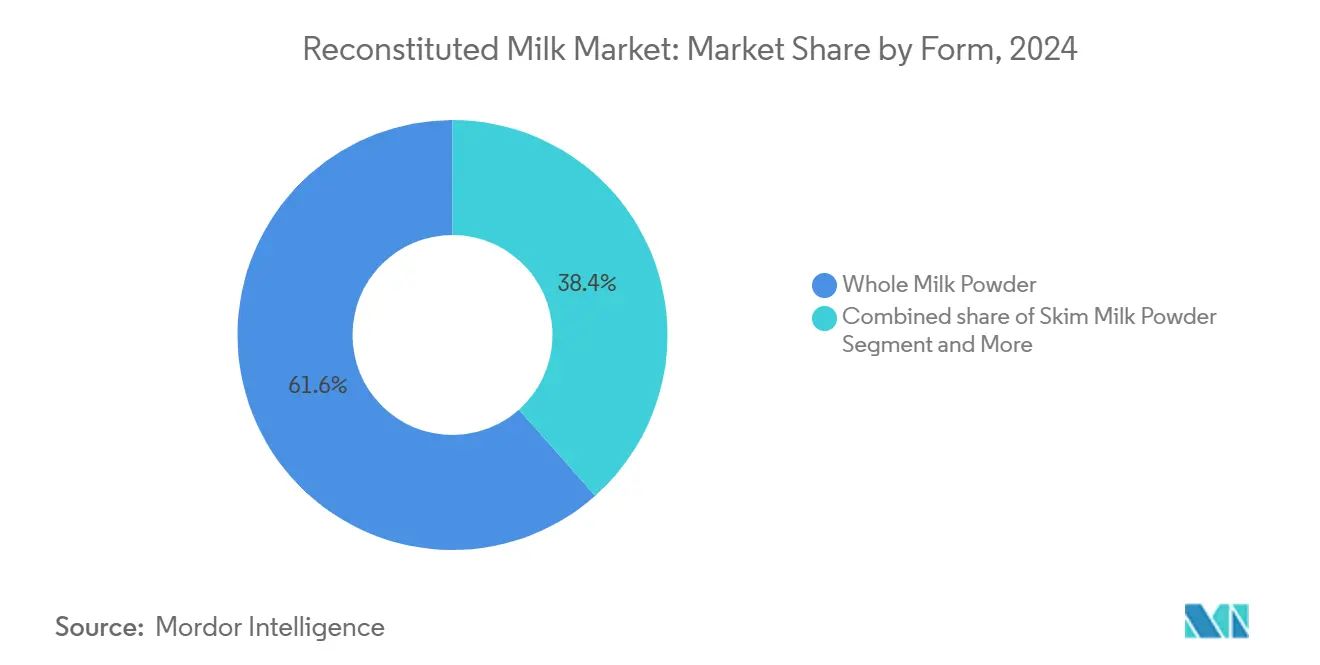

- 形態別では、全粉乳還元が2024年の還元乳市場シェアの62.18%を占め、強化製剤は2030年にかけてCAGR 7.42%で成長する見込みです。

- 用途別では、直接飲用向け牛乳が2024年の還元乳市場規模の44.25%を占め、ヨーグルト用途はCAGR 8.15%で拡大すると予測されています。

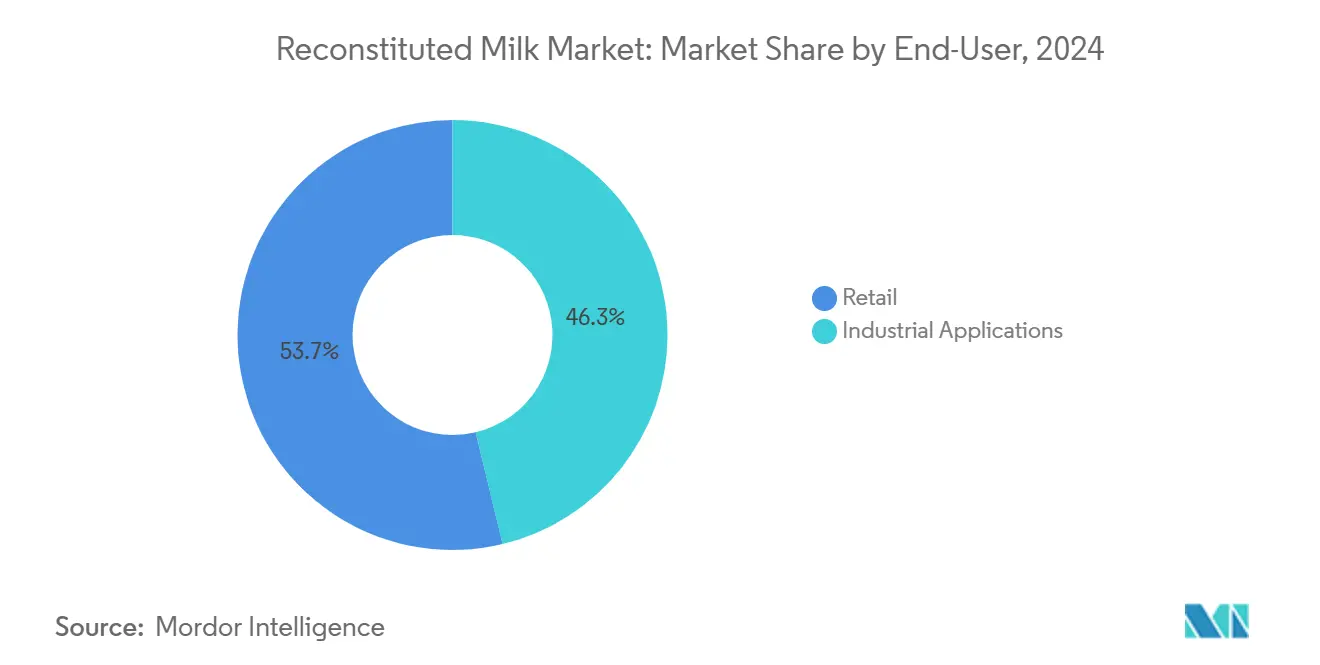

- 流通チャネル別では、小売が2024年の売上の54.28%を占め、フードサービスおよび包装食品メーカーが常温保存可能な原材料を優先するにつれ、産業用エンドユーザーはCAGR 6.95%で増加しています。

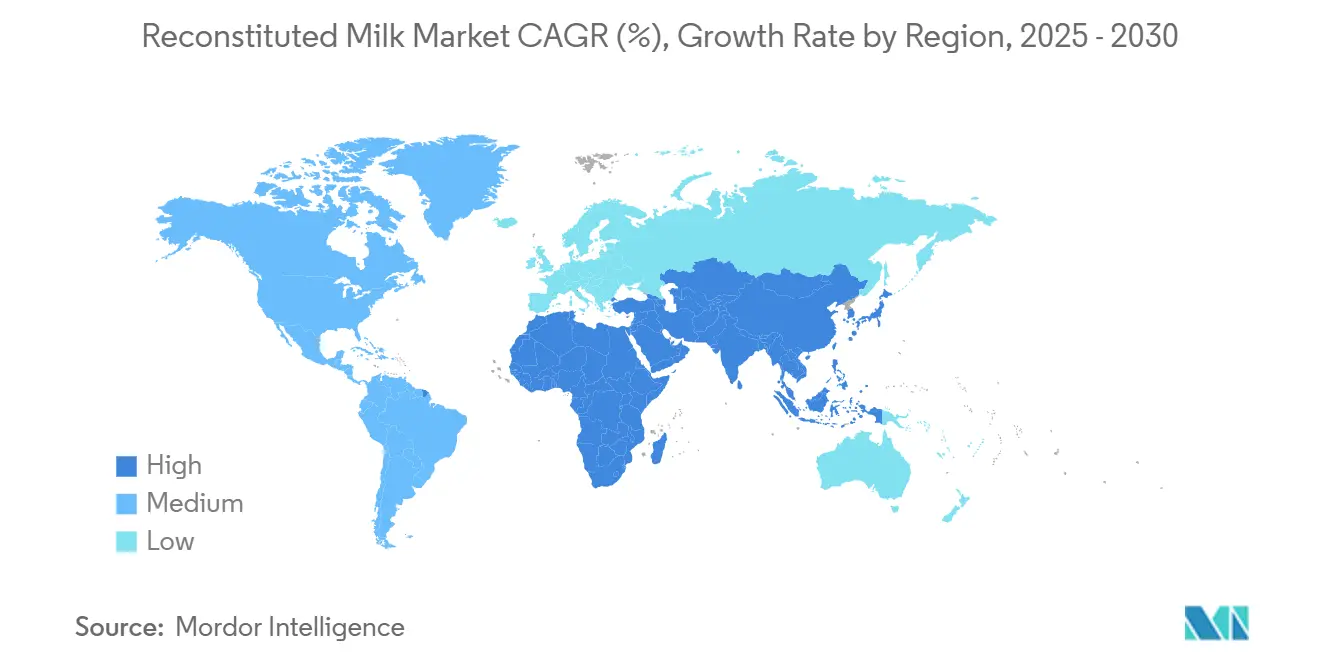

- 地域別では、アジア太平洋が2024年の世界販売の47.16%を占め、2030年にかけてCAGR 7.92%を記録する見込みであり、還元乳市場の成長の中核としての役割を強化しています。

世界の還元乳市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における常温保存可能な乳製品への旺盛な需要 | +1.2% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| アジア太平洋における乳児用調製粉乳消費の増加 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 電子商取引食料品プラットフォームの拡大 | +0.6% | 世界全体、北米・欧州での先行利益 | 短期(2年以内) |

| 政府支援による学校給食向け牛乳プログラム | +0.9% | アジア太平洋、アフリカ、一部ラテンアメリカ | 中期(2〜4年) |

| 高タンパク即席飲料の新製品発売急増 | +0.7% | 北米、欧州、都市部アジア | 短期(2年以内) |

| 風味損失を低減する低温還元技術 | +0.4% | 世界全体、先進国市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における常温保存可能な乳製品への旺盛な需要

サハラ以南のアフリカでは、UHT牛乳の消費量が前年比13%という力強い成長を記録し、高水準に達する見込みです。この増加は主に、冷蔵設備の普及が人口増加に追いついていない地域において、常温保存可能な製品の利便性を好む都市化トレンドに起因しています。こうした動向は還元乳メーカーに明確な優位性をもたらし、かつては生乳サプライヤーの領域であった市場への参入を可能にしています。一方、原油価格の下落に伴い包装技術の革新が進み、賞味期限の延長と流通の効率化が実現しています。この進化により、ブランドはコストのかかるコールドチェーン設備を必要とせず、標準的な小売チャネルを通じて農村部の消費者にアプローチできるようになっています。

アジア太平洋における乳児用調製粉乳消費の増加

アジア太平洋の乳児用調製粉乳需要が還元乳のサプライチェーンを再編しており、中国では2026年3月に乳児用調製粉乳に関する新たな国家食品安全基準が施行され、強化された栄養プロファイルとより厳格な製造プロトコルが求められています[1]米国農務省。「中国:クリームバターおよび無水乳脂肪に関する国家食品安全基準が確定。」fas.usda.gov/data。この規制強化は、H&H Groupが2025年第1四半期に乳児用調製粉乳販売で44.3%の売上成長を達成したことと時を同じくしており、出生率の低下をプレミアムポジショニングによって高い単価で補えることを示しています。この動向は、ますます厳格化する栄養・安全要件を満たす高品質粉乳原料への持続的な需要を生み出しています。プレミアム乳児栄養製品へのシフトは、進化する規制枠組みへの適合を実証できる還元乳サプライヤーに対して、より高い利益率をもたらしています。

電子商取引食料品プラットフォームの拡大

電子商取引食料品の拡大は乳製品の流通パターンを根本的に変えており、オンラインの食品・飲料小売販売は食品セクター拡大の主要な原動力として継続的な成長が見込まれています[2]Putch, Kristen.「乳業界が電子商取引のトレンド、配送、食品安全を検討。」Supermarket Perimeter, supermarketperimeter.com。直接消費者向けモデルにより、乳製品メーカーは従来の小売仲介業者を介さずに、製品ポジショニングと顧客関係をより適切に管理できるようになっています。還元乳製品は、生鮮品と比較して賞味期限が長く配送の複雑さが低いため、このチャネルシフトから不均衡に恩恵を受けています。米国食品医薬品局(FDA)と米国農務省(USDA)は、適切な包装と温度管理を重視するオンライン乳製品注文のベストプラクティスを策定しており、生鮮品よりも常温保存可能な製品を優遇する標準化されたプロトコルを確立しています。

政府支援による学校給食向け牛乳プログラム

政府の栄養施策が還元乳サプライヤーに予測可能な収益源をもたらす制度的需要の基盤を形成しており、米国では学校のカフェテリアで全乳および低脂肪乳の提供を認める「健康な子どものための全乳法(Whole Milk for Healthy Kids Act)」が議会で審議中です[3]Teodora Lyubomirova、「健康な子どものための全乳法が上院に移行する見込み」、dairyreporter.com。この法律は学齢期の子どもの牛乳消費量の減少に対処するものであり、75%の子どもが1日の乳製品摂取推奨量を満たしていない現状を踏まえ、教育現場における牛乳製品の政策主導型需要の下限を設けています。インドネシアの8,300万人の生徒を対象とした並行施策は世界最大の給食プログラムであり、年間初期費用が110億米ドルを超え、熱帯地域の流通課題に耐えられる常温保存可能な乳製品フォーマットへの持続的な需要を生み出しています。これらのプログラムは長期契約を確立し、参加サプライヤーの市場変動を低減しながら収益の見通しを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な脱脂粉乳価格の変動 | -0.8% | 世界全体、輸出依存地域で顕著 | 短期(2年以内) |

| 植物性乳製品代替品への消費者シフトの拡大 | -1.1% | 北米、欧州、都市部アジア | 中期(2〜4年) |

| パーム油系脂肪充填粉末に対する規制強化 | -0.3% | 欧州、一部アジア市場 | 長期(4年以上) |

| 欧州における需要を抑制するカーボンフットプリント表示 | -0.4% | 欧州中心、先進国市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な脱脂粉乳価格の変動

脱脂粉乳価格の変動が還元乳の収益性を制約しており、EUの生産量はアジアからの輸入需要の減少とプロセッサーがチーズ製造を粉末製造より優先したことにより、2024年に3%減少して150万トンをわずかに下回りました。この供給縮小は、サプライヤーが24ヶ月にわたる農場出荷価格の下落と世界的な価格指標を押し下げる歴史的な高水準の粉末在庫に直面している中国の乳製品市場の不確実性と重なっています。価格の不安定性により、還元乳メーカーはより高度なヘッジ戦略を実施せざるを得ず、コストの変動を最終消費者に転嫁する可能性もあります。四半期内で15〜20%の原材料コスト変動は、長期的な価格サイクルを乗り越えるための財務的リソースが不足している中小の地域プレーヤーに特に影響を与えるマージン圧縮をもたらしています。

植物性乳製品代替品への消費者シフトの拡大

植物性乳製品代替品は、改善された味覚プロファイルと積極的な価格戦略によって市場シェアを獲得しています。植物性牛乳の成長軌跡は従来の乳製品の拡大率を上回っており、従来の乳製品よりも健康面・環境面での利点を重視する消費者の嗜好を反映しています。Oatlyの市場における課題(サプライチェーンの混乱や株価の下落を含む)は、植物性製品の成功には消費者の関心だけでなく、持続的な業務上の卓越性が必要であることを示しています。この競争圧力により、還元乳メーカーは栄養上の優位性とコスト競争力を強調しながら、乳製品と植物性原料を組み合わせたハイブリッド製品の探索を迫られる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末の優位性が強化の課題に直面

2024年、全粉乳還元は市場シェアの62.18%を占め、伝統的な味わいと栄養の豊かさで知られる全脂肪乳製品への強い消費者嗜好を裏付けています。しかし、基本的な栄養を超えた効能を求める健康志向の消費者に牽引され、強化製剤においてCAGR 7.42%という顕著な急増が見られます。この成長率の格差は市場の進化を示唆しており、ビタミンやミネラルの強化によるプレミアムポジショニングが差別化の機会を生み出し、高い価格設定を正当化しています。脱脂粉乳還元は価格に敏感な用途で安定した需要を享受している一方、強化製剤は特に急成長するスポーツ栄養および高齢者ケア市場において浸透を進めています。

市場シェアのリーダーと成長軌跡の対比は、従来の乳製品属性よりも機能的な効能を優先する消費者の焦点の変化を浮き彫りにしています。この変化を証明するように、Arla FoodsはValley Queenと提携してNutrilac ProteinBoost原料を展開しています。この動きは、業界の大手企業が急成長する高タンパク飲料セクターを見据えてタンパク質強化製剤へとシフトしていることを示しています。この協業の中心は、Valley QueenのサウスダコタI工場への新機械の導入であり、年間30億ポンドの牛乳を処理する能力を有しています。このような規模はタンパク質原料生産における競争上の優位性を示しています。インフラ投資のこのトレンドは、強化製剤向けの専門製造が生産の集約化につながり、大手業界プレーヤーに有利に働く未来を示唆しています。

用途別:牛乳消費がリードし、ヨーグルトが加速

2024年、直接飲用向け牛乳は市場の44.25%のシェアを占め、先進国・新興国市場の両方において還元乳製品の主要な最終用途としての地位を確立しています。この優位性は、増加する世界人口に不可欠な栄養を提供する食事の主食としての牛乳の普遍的な魅力に根ざしています。一方、ヨーグルト用途は2030年にかけてCAGR 8.15%で拡大しており、プロバイオティクス豊富な食品や健康志向のスナックへの消費者シフトを反映しています。従来の牛乳と急成長するヨーグルトセグメントの成長率の乖離は、確立された市場の成熟と付加価値カテゴリーの急増を示しています。

チーズ、アイスクリーム、焼き菓子などの用途は、安定した需要を維持しながら、産業用食品チャネルを通じた全体的な市場の安定性と数量成長を支えています。特に中国における常温ヨーグルト製品の成功は、常温保存可能なフォーマットが従来の乳製品カテゴリーを革新する可能性を示しています。このような革新は、冷蔵設備のない地域でのヨーグルト消費を促進するだけでなく、還元乳サプライヤーに新たな流通経路を開きます。常温ヨーグルトのトレンドはアフリカとブラジルにも浸透しており、2025年までに1,000万リットルへの生産急増が予測されており、常温保存可能な乳製品用途の広大な可能性を示しています。

エンドユーザー別:小売の強みと産業の成長

2024年、小売流通チャネルは市場シェアの54.28%を占め、ブランド製品への消費者嗜好と確立された食料品ネットワークからの還元乳購入の容易さの波に乗っています。この優位性は、乳製品の購買決定を形成する上での消費者マーケティングとブランド認知の重要な役割を示しています。一方、産業用途は2030年にかけてCAGR 6.95%で上昇軌道にあります。この成長は、サプライチェーンの予測可能性と延長された保管能力の両方を提供する生乳の費用対効果の高い代替品として還元乳に引き寄せられているフードサービス事業者とメーカーによって牽引されています。

産業セクターの勢いは、生乳と比較した還元乳の運用上の優位性によって強化されています。これらの優位性には、輸送コストの削減、在庫管理の効率化、コールドチェーン要件の排除が含まれます。コンビニエンスストアとオンライン小売は、製品の入手可能性の向上と還元乳の利点に関する消費者教育の取り組みにより、着実に市場シェアを拡大しています。さらに、フードサービスおよび給食セグメントは、生乳のプレミアムポジショニングよりもコスト効率と業務の簡素化を優先する政府の栄養プログラムと商業的な食品事業から恩恵を受けています。

地域分析

アジア太平洋は2024年に市場シェアの47.16%を占め、2030年にかけてCAGR 7.92%で拡大しており、規模と勢いの二重の優位性を生み出し、世界の還元乳需要の主要な成長エンジンとしての地位を確立しています。このリーダーシップは、可処分所得が増加する大規模な人口基盤、政府の栄養施策、および生乳よりも常温保存可能な乳製品を優遇するインフラ上の制約に起因しています。この地域の成長軌跡は、乳製品消費を増加させながら還元乳製品が独自に対処できる流通課題を生み出す都市化パターンを反映しています。

北米と欧州は、確立された消費パターンとプレミアム製品ポジショニングにより重要な市場地位を維持していますが、市場の成熟と植物性代替品との競争により、成長率はアジア太平洋を下回っています。中東・アフリカは、人口増加と経済発展が乳製品消費の増加を牽引している新興の機会を代表しており、特に利便性と常温保存性が競争上の優位性をもたらす都市部において顕著です。

南米では、主にブラジルの拡大する中間層と、一貫した品質・安全性・長い賞味期限を確保する包装乳製品への需要増加に牽引され、着実な拡大が見られます。都市化の進展と小売インフラの整備が、消費者が利便性・信頼性・手頃な価格の栄養を求めるにつれ、従来の生乳から還元乳へのシフトをさらに支援しています。この消費行動の構造的変化は、世界市場の成長への地域の緩やかながらも安定した貢献を示しています。

競合状況

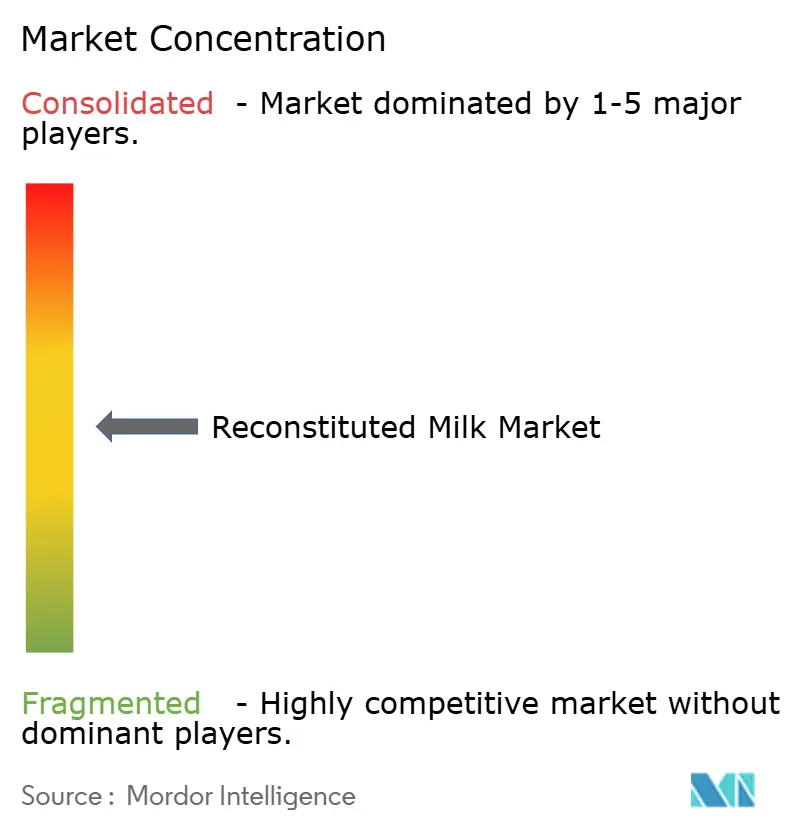

還元乳市場は10段階中5の評価で中程度の集中度を示しており、グローバルリーダーと地域専門企業の両方を支えながら競争的な価格ダイナミクスを維持するのに十分な分散を示しています。Nestlé、Fonterra、Danone、FrieslandCampina、Arla Foodsを含む主要プレーヤーは、調達と流通における規模の優位性を活用しながら、製品革新と地理的拡大戦略を通じて競争しています。市場構造により、ニッチプレーヤーは特に地域の知識と流通ネットワークが持続可能な競争優位性をもたらす新興市場において、専門的な用途や地域の専門知識を通じて価値を獲得できます。

戦略的パターンは、業務効率と製品品質を向上させるための垂直統合と技術採用を重視しています。米国食品医薬品局(FDA)は2025年6月にTamarack BioticsのTruActive UV牛乳処理技術を承認しました。これは栄養素と免疫活性成分を保持する非熱処理加工の進歩です。このイノベーションは、常温保存可能な製品に必要な安全基準を維持しながら、最小限の加工食品への消費者需要の高まりに対応しています。

技術採用のトレンドは、高度な処理ソリューションと自動化を優先する企業が、製品の一貫性、栄養保持、コスト効率の向上を通じて市場地位を強化する態勢にあることを示しています。非熱処理、膜ろ過、デジタル化された品質モニタリングなどのイノベーションへの投資により、メーカーは栄養素の損失を最小限に抑えた優れた常温保存可能な牛乳を提供でき、クリーンラベルと高品質な乳製品に対する進化する消費者の期待に応えることができます。一方、技術的な適応が限られた従来のプレーヤーは、効率主導・イノベーション主導の企業が業界の基準を再定義するにつれ、マージン圧縮と競争上の不利に直面する可能性があります。

還元乳業界のリーダー企業

Nestlé S.A.

Fonterra Co-operative Group

Danone S.A.

FrieslandCampina N.V.

Arla Foods amba

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nova Dairyは、脂肪分を加えずに牛乳の恩恵を求める人々を対象とした脱脂粉乳を発売しました。この製品は、便利で信頼性の高い牛乳代替品を求める健康志向の個人および家族向けに設計されています。

- 2025年2月:Dairy Farmers of Americaは、高度な限外ろ過技術を活用し、1食あたり50カロリーで無脂肪スキムミルクより75%少ない糖分を含む低カロリー液体牛乳「Milk50」を発売しました(Food Business News)。この製品は、植物性飲料の本物の乳製品代替品を求める健康志向の消費者を対象としています。

- 2024年1月:Hatsun Agro ProductはMilk Mantra Dairyの買収を発表し、インドの成長する乳業セクターでの市場プレゼンスを拡大しました。この取引は、生産能力と流通範囲の拡大を通じて、還元乳市場におけるHatsunの地位を強化します。

世界の還元乳市場レポートの調査範囲

| 全粉乳(WMP)還元 |

| 脱脂粉乳(SMP)還元 |

| その他強化製剤 |

| 牛乳(直接飲用) |

| チーズ |

| ヨーグルト |

| アイスクリーム |

| ベーカリー・菓子類 |

| その他 |

| 産業用途(B2B) | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| フードサービス・給食 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他アジア太平洋 | |

| 中東・アフリカ |

| 形態別 | 全粉乳(WMP)還元 | |

| 脱脂粉乳(SMP)還元 | ||

| その他強化製剤 | ||

| 用途別 | 牛乳(直接飲用) | |

| チーズ | ||

| ヨーグルト | ||

| アイスクリーム | ||

| ベーカリー・菓子類 | ||

| その他 | ||

| エンドユーザー別 | 産業用途(B2B) | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| フードサービス・給食 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2030年の還元乳市場の予測値は?

還元乳市場は2030年までに595億9,000万米ドルに達し、CAGR 5.60%で拡大する見込みです。

世界需要において規模と成長の両面でリードしている地域はどこですか?

アジア太平洋は販売の47.16%を占め、CAGR 7.92%で成長すると予測されており、二重のリーダーシップを維持しています。

強化製剤が全粉乳よりも速く成長しているのはなぜですか?

健康志向の消費者がビタミンやタンパク質の強化にプレミアムを支払っており、2030年にかけて強化製品のCAGR 7.42%を牽引しています。

電子商取引チャネルは流通にどのような影響を与えていますか?

常温保存可能な特性により配送の複雑さが低減され、還元粉乳はオンライン食料品販売の急速な成長に適しています。

非熱処理牛乳加工でFDAの承認を最近受けた技術は何ですか?

2025年6月に承認されたTruActive UVは、高熱処理なしに病原体を制御し、栄養の完全性を保持します。

最終更新日: