無水乳脂肪市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

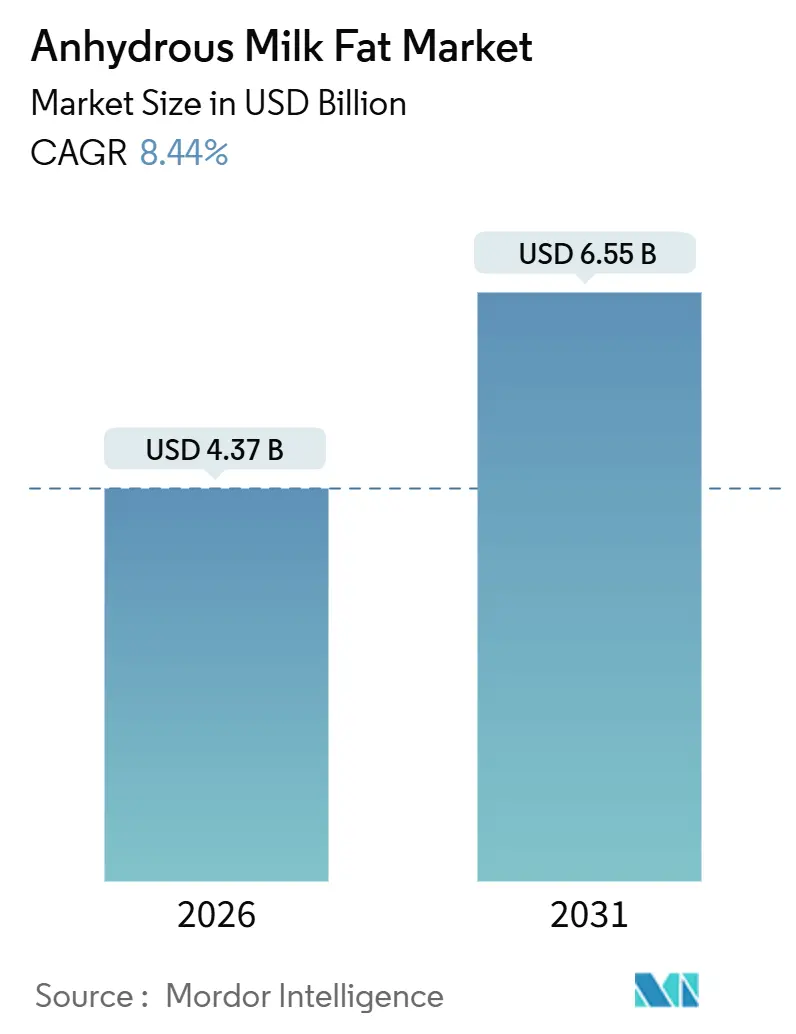

| 市場規模 (2026) | 4.37 十億米ドル |

| 市場規模 (2031) | 6.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無水乳脂肪市場分析

無水乳脂肪市場規模は2026年に47億米ドルであり、2031年までに65億5,000万米ドルに達すると予測されており、同期間において8.44%のCAGRに相当します。プレミアム食品製造における急速な普及、乳幼児栄養成分への転換、および99.8%の純度を実現する連続フロー処理技術への継続的な投資がこの拡大を支えています。保存安定性、高濃度の脂肪含有量、およびクリーンラベルとしての位置付けにより、加工業者は均一なテクスチャーと風味プロファイルを必要とするベーカリー、菓子、乳製品大手との長期契約を確保することができます。例えば、国際食品情報評議会によると、2024年に米国の回答者の約25%が「健康的な食品」を人工成分や保存料が限定的または含まれていないもの

と定義しており、これは「クリーン」ラベルトレンドの重要な要素です。[1]出典:国際食品情報評議会、「2024年食品と健康調査」、www.ific.org。AI対応セパレーターによるスループットの向上により単位コストが削減され、多国籍協同組合は厳格な品質基準を維持しながら生産能力を拡大することが促進されています。同時に、生乳価格の変動がマージン圧力を強め、供給ショックを軽減する垂直統合戦略を促しています。地域別の成長格差は依然として顕著であり、北米がリーダーシップを維持する一方、アジア太平洋はプレミアム乳製品成分に対する中間層需要の高まりを背景に主要な数量ドライバーとして台頭しています。

主要レポートのポイント

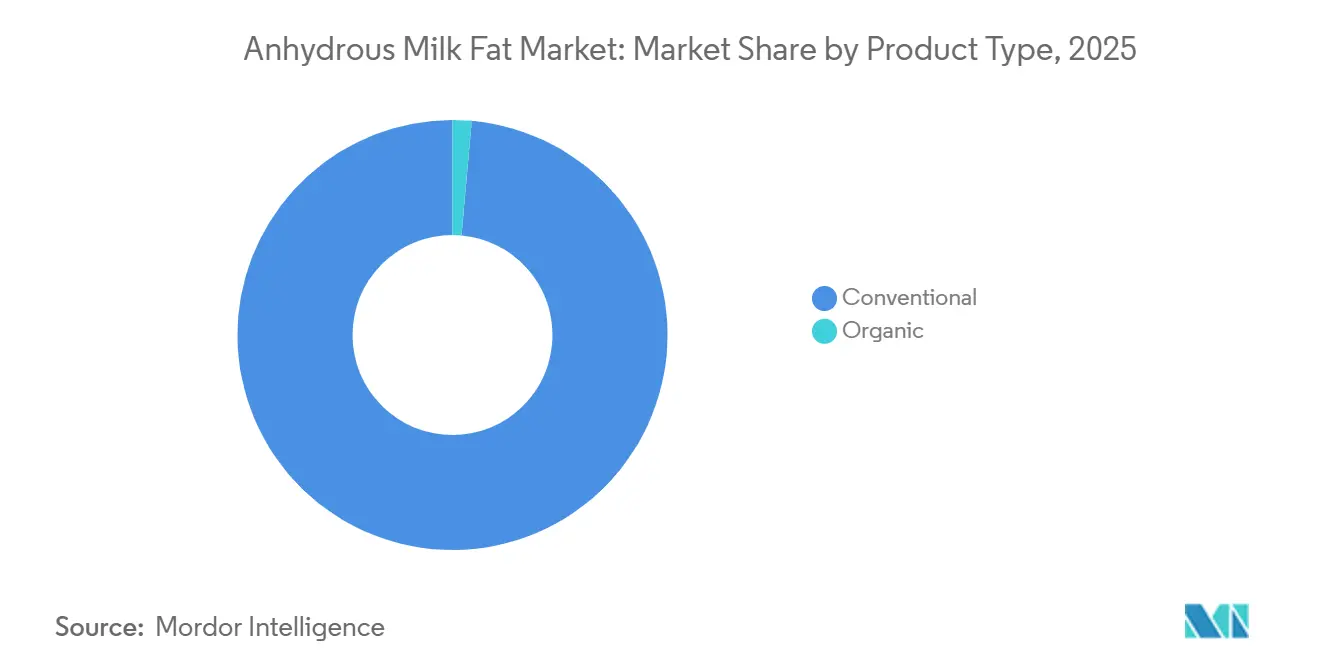

- 製品タイプ別では、従来型無水乳脂肪が2025年に98.58%の無水乳脂肪市場シェアをリードし、2031年にかけて8.48%という最高の予測CAGRを記録しました。

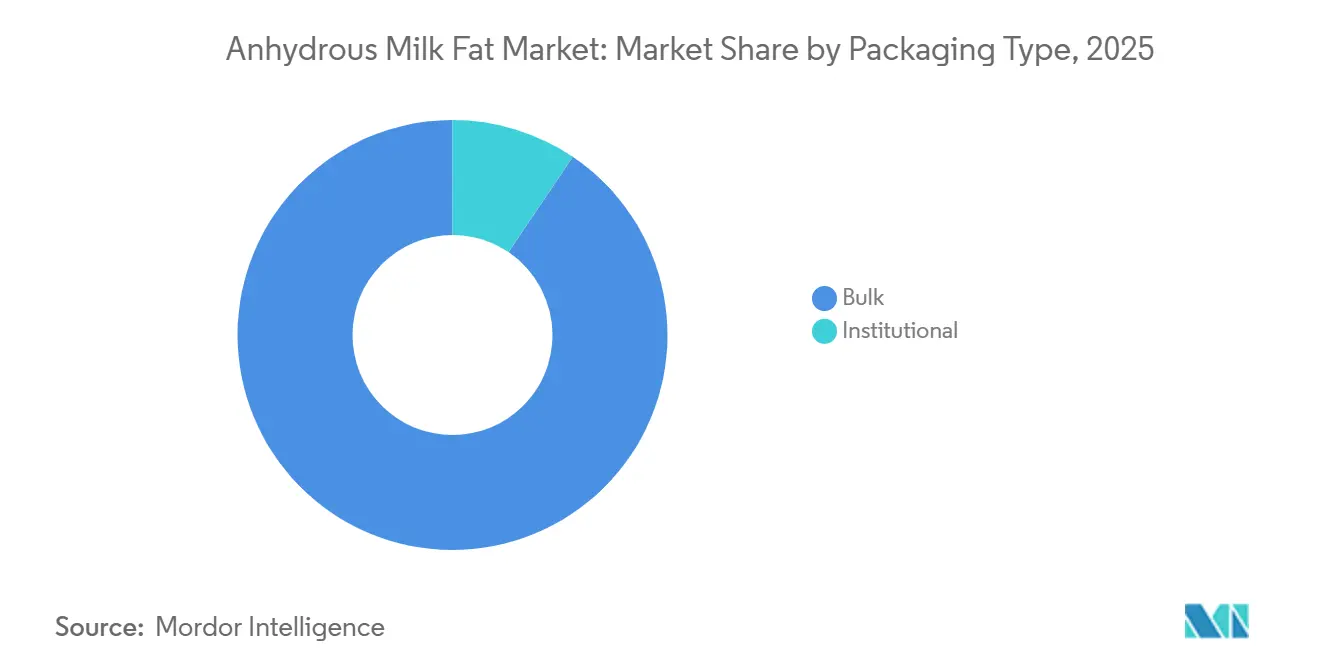

- 包装タイプ別では、バルク包装が2025年の無水乳脂肪市場規模の90.55%のシェアを占め、業務用包装タイプは2031年にかけて8.97%のCAGRで拡大すると予測されています。

- エンドユーザー別では、工業用食品メーカーが2025年の無水乳脂肪市場シェアの91.94%を占め、外食サービスは2031年にかけて10.7%のCAGRで成長すると予測されています。

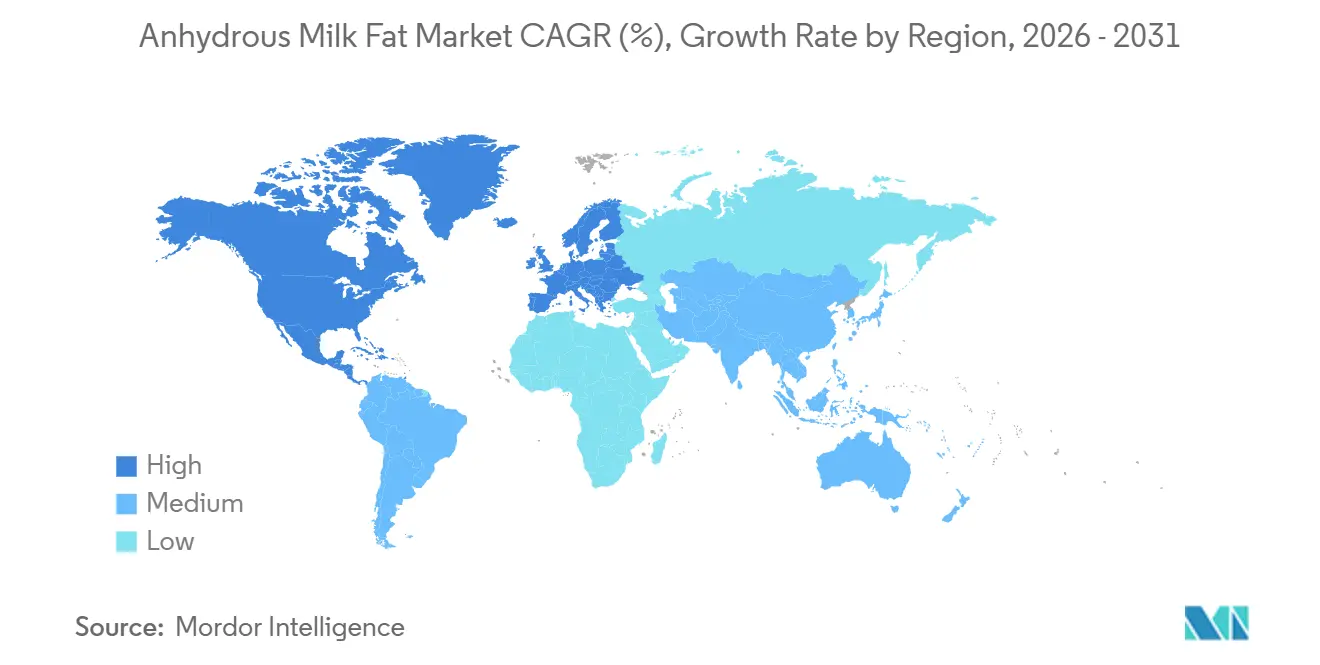

- 地域別では、欧州が2024年に35.4%の収益シェアを占め、アジア太平洋は2031年までに最速の10.58%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無水乳脂肪市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乳製品ベースの食事を消費する トレンドの拡大 | +1.2% | アジア太平洋および北米で最も強い影響を持つ グローバル | 中期 (2〜4年) |

| ファストフードチェーンおよびレストランの 増加 | +1.0% | 全地域の都市部に集中した グローバル | 短期 (2年以内) |

| 乳幼児栄養およびプレミアム食品への 応用拡大 | +1.5% | 北米および欧州の規制承認、アジア太平洋の需要成長 | 長期 (4年以上) |

| 無水乳脂肪処理における 技術的進歩 | +0.8% | 先進市場での早期採用を伴う グローバル | 中期 (2〜4年) |

| 再調合乳製品における 使用増加 | +0.7% | アジア太平洋がコア、中東・アフリカおよび南米への 波及 | 中期 (2〜4年) |

| オーガニックおよび健康志向製品への 嗜好 | +0.9% | 北米および欧州のプレミアムセグメント、アジア太平洋で台頭 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

乳製品ベースの食事を消費するトレンドの拡大

消費者の嗜好は全脂乳製品へとシフトしており、米国市場ではバター消費量が25年間で43%増加し、プレミアム食品における無水乳脂肪の応用に直接恩恵をもたらしています。米国農務省海外農業局によると、2024年にインドにおけるバターの国内総消費量は690万メートルトンでした。これは前年の672万メートルトンと比較して増加しています。このトレンドは従来の乳製品消費を超えて広がっており、食品メーカーは消費者の贅沢な体験への期待の進化に応える豊かでクリーミーなテクスチャーを生み出す無水乳脂肪の優れた機能性を認識しています。カリフォルニア乳業評議会は全脂乳製品の受容が高まっていると報告しており、酪農家はバターファット生産を強化するために牛の交配改良を行い、無水乳脂肪加工業者に上流の供給優位性をもたらしています。83%のバターファット含有量を持つヨーロッパスタイルのバターが市場シェアを拡大しており、消費者が高脂肪含有量製品にプレミアムを支払う意欲を示しています。健康的な子供のための全乳法などの取り組みを通じた規制支援がこの食事シフトをさらに裏付け、業務用外食サービスにおける無水乳脂肪の応用を拡大する可能性があります。消費者嗜好と規制支援のこの収束は、複数の無水乳脂肪応用セグメントにわたる持続的な需要成長を示唆しています。

ファストフードチェーンおよびレストランの増加

外食サービスセクターの拡大により、レストランが大量オペレーションにおける成分の一貫性と保存安定性を優先するため、無水乳脂肪への集中的な需要が生まれています。ファストフードチェーンは冷蔵なしで長時間保持が必要な用途において従来のバターよりも無水乳脂肪をますます指定するようになっており、大規模な無水乳脂肪生産者に有利な工業規模の調達パターンを促進しています。レストラン事業者は無水乳脂肪の標準化された脂肪含有量と低水分活性を評価しており、これにより商業厨房環境での腐敗リスクが最小化されます。新興市場における西洋スタイルのファストフードコンセプトのグローバル展開がこの需要パターンを倍増させており、特にアジア太平洋では地元の食品メーカーがテクスチャーと保存期間を改善するために無水乳脂肪を組み込んだ伝統的なレシピを適応させています。さらに、外食サービス施設の増加が市場の成長をさらに支援しています。例えば、国立統計地理情報院によると、2024年にメキシコには64万以上のレストラン施設がありました。[2]出典:国立統計地理情報院、「メキシコのレストランおよび類似施設数」、www.inegi.org.mx。

乳幼児栄養およびプレミアム食品への応用拡大

規制承認により乳幼児栄養における無水乳脂肪のアドレス可能市場が拡大しており、米国食品医薬品局のGRAS判定によりカロリー密度の高い調製乳において重量比7.0%まで使用が可能となっています。この規制上のマイルストーンは、乳幼児消費に対する厳格な安全要件を満たしながら母乳組成に近い脂肪源を必要とするメーカーのニーズに対応しています。プレミアム食品メーカーは、単一成分プロファイルが透明性に対する消費者の要求と一致するため、クリーンラベル成分を必要とする用途に無水乳脂肪をますます指定しています。この成分の99.8%の乳脂肪純度と最小限の処理要件は、複数の食品カテゴリーにわたるプレミアムポジショニング戦略を支援します。乳幼児調製乳メーカーは特に無水乳脂肪の一貫した脂肪酸プロファイルを評価しており、これにより多様な規制要件を満たしながらグローバル市場での製品標準化が支援されます。規制承認とクリーンラベルトレンドの収束により、サプライチェーン全体で一貫した品質とトレーサビリティを実証できる無水乳脂肪サプライヤーに持続可能な競争優位性が生まれます。

無水乳脂肪処理における技術的進歩

連続フロー処理システムが無水乳脂肪生産効率に革命をもたらしており、人工知能の応用により乳製品処理オペレーションで20〜40%の生産性向上が実証されています。これらの技術的進歩により、加工業者はエネルギー消費と処理時間を削減しながら高い純度レベルを達成でき、食品メーカーに転嫁できるコスト優位性が生まれます。高度な分離技術により脂肪酸組成の精密な制御が可能となり、チョコレート製造やアイスクリーム生産などの特定用途向けにカスタマイズされた無水乳脂肪製品が実現します。自動監視システムによる品質管理の改善によりバッチ間のばらつきが低減され、食品メーカーの一貫した成分性能に対する要件に対応します。予知保全システムの統合により生産中断が最小化され、時間的制約のある食品製造オペレーションにおけるサプライチェーンの信頼性維持に不可欠です。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 生乳の価格変動とサプライチェーンの依存性 | -1.8% | 乳製品生産が集中する地域で最も高い影響を持つ グローバル | 短期 (2年以内) |

| 代替脂肪・油との競合 | -1.1% | コスト重視の用途で最も強い圧力を持つ グローバル | 中期 (2〜4年) |

| 厳格な規制とラベリング要件 | -0.6% | 北米および欧州が主な影響を受け、他の地域に拡大 | 長期 (4年以上) |

| 代替品と比較した保存期間と保管感度 | -0.4% | 特に小規模加工業者と流通業者に影響する グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

代替脂肪・油との競合

植物性脂肪代替品は無水乳脂肪の採用にコストと機能性の課題をもたらしており、特に性能要件が代替を許容する価格重視の用途においてそれが顕著です。ヤシ油とパーム油誘導体は大幅に低いコストで同様の融解特性を提供し、工業用途における無水乳脂肪の価格に圧力をかけています。構造化脂質と脂肪ブレンドの開発により、食品メーカーは特に無水乳脂肪の独自の風味プロファイルが不可欠でない用途において成分コストを削減しながら望ましい機能性を達成できます。持続可能性と環境影響に関する規制圧力は、消費者が動物由来成分のカーボンフットプリントをますます精査するにつれて、特定の市場セグメントで植物性代替品を優遇します。脂肪改質技術の技術的進歩により、代替油が無水乳脂肪の性能特性をより密接に再現できるようになり、従来無水乳脂肪の市場シェアを保護していた機能的優位性が低下しています。

生乳の価格変動とサプライチェーンの依存性

生乳価格の変動は無水乳脂肪加工業者に大きなマージン圧力をもたらしており、米国農務省によると、2024年3月のメールボックス価格は1cwt当たり平均19.98米ドルで、生産コストに直接影響する月次0.35米ドルの増加を示しています。[3]出典:米国農務省、「USDA メールボックス牛乳価格レポート - 2024年3月」、usda.gov。乳牛に影響を与える高病原性鳥インフルエンザに例示される疾病発生によるサプライチェーンの混乱は、処理に利用可能な牛乳量を削減することでこれらの価格圧力を複合させます。特定の地理的地域における乳製品生産の集中した性質は、オーストラリアの生産課題が世界の乳脂肪供給に影響を与えたことで示されるように、気象関連の混乱に対する脆弱性を生み出します。加工業者は、酪農家が高付加価値の用途を優先する可能性がある牛乳供給が逼迫した時期に特に課題に直面し、無水乳脂肪の生産能力が制限される可能性があります。連邦牛乳マーケティング命令の改革は、現代の乳製品生産の現実を反映するように価格メカニズムが調整されるにつれて追加的な複雑さをもたらし、長期供給契約に不確実性を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:従来型の優位性と成長

従来型無水乳脂肪は2025年に最大シェア(98.58%)を占め、工業用食品製造の規模、経済性、および規制の現実との整合性から、世界の無水乳脂肪市場において最も成長の速いセグメント(CAGR 8.48%、2026〜2031年)であり続けています。従来型無水乳脂肪は、確立された乳製品サプライチェーン、年間を通じた牛乳の入手可能性、および高い収率と一貫した品質を低コストで実現する標準化された処理システムの恩恵を受けており、これはベーカリー、菓子、乳幼児栄養、および調理済み食品生産者にとって不可欠です。国連食糧農業機関および国際酪農連盟などの政府・業界団体は、機能的安定性、長い保存期間、および生乳から付加価値成分への効率的な変換により、従来型乳脂肪を世界の食料安全保障に不可欠なものとして強調しています。EUの共通農業政策、米国農務省の酪農マージンプログラム、インドの国家酪農開発委員会の取り組みなどの支援的な酪農政策は、農場生産性、コールドチェーンインフラ、および輸出準備を改善することで従来型乳脂肪生産を優遇しています。

成長の観点から、従来型無水乳脂肪は、価格感度がオーガニック認証の嗜好を上回る新興市場や、オーガニックステータスなしにクリーンラベルの主張が満たせる工業用途において、費用対効果の高いバターファットへの需要が高まるにつれて急速に拡大しています。最近の動向がこの勢いを強化しています:2024年には、いくつかの大規模協同組合と加工業者がベーカリーおよび菓子用途向けの従来型無水乳脂肪の生産を拡大し、新しいバルク無水乳脂肪フォーマットや工業ユーザー向けの改良された酸化安定性バリアントを含む;2025年には、メーカーが熱帯気候向けの高融点無水乳脂肪や乳幼児調製乳とチョコレートコーティング向けに再調合された無水乳脂肪など、用途特化型の従来型無水乳脂肪製品を発売し、認証プレミアムではなく規模の効率性を活用しています。強力な政策支援、成熟したインフラ、低い生産コスト、および継続的な製品最適化が、従来型無水乳脂肪が市場シェアを支配し、世界的にオーガニック代替品よりも速く成長する理由を説明しています。

包装タイプ別:バルク包装が主要シェアを保持

バルク包装は2025年の世界の無水乳脂肪市場において最大シェア(90.55%)を占めています。これは製品が主に工業用成分であり、費用対効果の高い大量サプライチェーン向けに最適化されているためです:食品メーカー、菓子業者、ベーカリー、乳幼児調製乳生産者、および輸出業者は、1キログラム当たりの包装コストを削減し、コールドチェーンとバルク取り扱いを簡素化し、連続処理ラインに対応する大型ドラム、トート、およびタンカー配送を好みます。これは国際バイヤー向けのバルクバター/無水乳脂肪荷物の逼迫と活発な取引を示す公式商品報告に反映されている現実です。経済協力開発機構・国連食糧農業機関、国連食糧農業機関の政府・多国間見通しおよび貿易団体(国際酪農連盟)も、貿易、保管効率、および標準化された商品仕様が無水乳脂肪のような濃縮脂肪を大規模加工業者と取引業者にとって魅力的にすることを強調しており、世界的な数量においてバルクフォーマットの優位性を強化しています。実際には、規制当局と業界標準化団体が2024年に包装と仕様の作業を容易にし(例えば、米国乳製品粉末協会の無水乳脂肪標準と更新された業界成分標準)、工業用バルクフォーマットでの無水乳脂肪の販売と購入の摩擦を低減し、安定した輸出と製粉規模の供給を支援しました。

同時に、業務用包装(小型バルクパック、分割トブと外食サービスフォーマット)は最も成長の速いセグメント(CAGR 8.97%、2026〜2031年)です。これは外食サービス、ケータリング、ホスピタリティ、およびクイックサービスレストランチャネルからの需要が回復・近代化されているためです:チェーンとコミッサリーは現場での取り扱いを削減し、食品安全の一貫性を改善し、高スループットの厨房に適合する分割済みの使用準備済み無水乳脂肪フォーマットをますます指定しており、これらのトレンドはファストフード、レストラン、および業務用調達の成長を成分量と包装革新の増加に結びつける業界貿易レポートによって指摘されています。2024〜25年に処理能力と外食サービス供給を拡大した国家酪農セクタープログラム(例えば、企業投資家レポートと国家酪農見通しに記載された加工業者の生産拡大)が、シェフとOEM食品メーカー向けに調整された業務用包装の無水乳脂肪への需要をさらに加速させました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:工業の優位性、外食サービスの加速

食品メーカーと工業加工業者は2025年の世界の無水乳脂肪市場において最大シェア(91.94%)を占めており、これは無水乳脂肪の高純度、機能的性能(テクスチャー、融解プロファイル、保存安定性)、および標準化された仕様によるものです。これらの特性により、予測可能な商品グレードの脂肪を必要とする大規模ベーカリー、菓子、チョコレート、乳幼児調製乳、および乳製品成分メーカーに理想的です。国際規格(コーデックス/国連食糧農業機関ガイダンス)と業界仕様が取引される仕様駆動の投入物としての無水乳脂肪の役割を強化しています。国際酪農連盟などの多国間機関は、世界貿易と持続可能性における加工乳製品成分の重要性を強調しています。例えば、ニュージーランド海外農業局のレポートは、国家酪農プログラムと貿易促進によって支援された無水乳脂肪出荷と特殊乳製品輸出の増加を報告しており、工業需要を支援しています。

外食サービスセグメントは最も成長が速く(CAGR 10.7%、2026〜2031年)、レストラン、クイックサービスチェーン、コミッサリー厨房、および業務用ケータリングの回復と拡大によるものです。この成長は、使用準備済み、分割済み、および用途特化型の無水乳脂肪製品(例:シェフフレンドリーなトブ、熱い厨房向けの高融点グレード、小型商業パック)への需要を促進します。2024〜25年には、サプライヤーが工業ユーザー向けの用途特化型無水乳脂肪ポートフォリオを拡大し(例:熱帯菓子向けの分別無水乳脂肪)、進化するニーズに対応するために外食サービスフレンドリーなフォーマットを発売しました。確立された標準、大規模処理経済、および国家プログラムが食品メーカーの優位性を説明し、外食サービスの調達慣行の変化と最近の製品発売が外食サービスの成長を促進しています。

地域分析

欧州は2025年の世界の無水乳脂肪市場において最大シェア(35.40%)を占めており、これは非常に大規模で安定した生乳供給、成熟した処理・分別能力、主要食品メーカーと輸出業者との緊密な統合、およびバルクで仕様駆動の無水乳脂肪取引を効率的にする支援的な規制・標準フレームワークを組み合わせているためです。欧州酪農協会とユーロスタットのデータは、工業用無水乳脂肪生産を支える持続的な牛乳供給と確立された成分バリューチェーンを示しています。具体的な最近の事例がこれらのダイナミクスを裏付けています:2024年には、欧州の加工業者と取引プラットフォームが工業バイヤー向けの大量の無水乳脂肪を引き続き支援し、Fonterra などの生産者が2024年のビジネスアップデートで無水乳脂肪を参照商品として再確認し、安定した供給チャネルと成分ポートフォリオの焦点を反映しました。

対照的に、アジア太平洋は最も成長の速い地域(CAGR 10.58%、2026〜2031年)であり、人口の多い市場(特に中国、インド、東南アジア)における加工食品、乳幼児栄養、ベーカリー、菓子への需要加速、可処分所得の上昇と都市化、および地域の処理能力の拡大によって推進されています。このパターンは、2024年に濃縮乳脂肪の価値を拡大し地域投資を促進した高いバターと脂肪価格のダイナミクスを強調する乳脂肪・分別市場分析と経済協力開発機構・国連食糧農業機関の見通しに記載されています。2025年には、バルクトート/ボックスフォーマットでの無水乳脂肪提供を拡大した世界酪農取引や乳幼児栄養に使用される乳脂肪球膜成分の承認を含む乳脂肪由来の特殊成分を発売した成分サプライヤーなどの業界プラットフォームとサプライヤーの行動が、アジア太平洋における新しい用途特化型無水乳脂肪製品の急速な普及を示しています。

北米は、特殊乳製品成分(乳幼児調製乳、プレミアムベーカリー、チョコレート)への強い下流需要、継続的なイノベーションと輸出の勢い(米国の乳製品輸出は2024〜25年に増加)、および国内食品メーカーと国際バイヤーの両方にサービスを提供する用途特化型無水乳脂肪グレードと柔軟な包装への加工業者の投資により、安定した成長曲線にあります。総合すると、強力な欧州の生産と貿易インフラがその支配的なシェアを説明し、2024〜25年の人口統計と需要のシフトおよびターゲットを絞った製品とプラットフォームの開発がアジア太平洋が最も成長の速い地域である理由と北米が無水乳脂肪のフットプリントを着実に拡大している理由を説明しています。

競合環境

世界の無水乳脂肪市場は断片化されており、価格、機能性、認証、および最終用途の焦点において競合する大規模多国籍乳製品協同組合、地域成分専門業者、および国別輸出業者の混在が特徴であり、単一または少数のプレーヤーによって支配されていません。Fonterra Co-operative Group Limited、FrieslandCampina、Dairy Farmers of America, Inc.、Lactalis Ingredients、およびYili Group(Westland Milk Productsを通じて)などの企業が主要参加者ですが、地理的に分散した牛乳供給基盤、異なる地域規制、および無水乳脂肪の多様な用途要件により、いずれも圧倒的な支配力を持っていません。国連食糧農業機関、経済協力開発機構・国連食糧農業機関、国際酪農連盟、および国家酪農委員会などの政府・協会情報源は、乳脂肪市場を商品連動型だが地域的に差別化されたものとして一貫して説明しており、無水乳脂肪はバターおよびバターオイルと並んで取引され、欧州、オセアニア、北米、およびアジアの一部にわたる多様な協同組合と民間加工業者によって生産されています。

2024年には、バターファット価格の上昇と供給の変動が大規模および中規模の加工業者の両方に乳脂肪を無水乳脂肪に振り向けることを促し、統合ではなく複数の並行した能力拡大と製品導入につながりました。主要プレーヤーは用途特化型無水乳脂肪グレードを拡大し、小規模および地域サプライヤーはベーカリーおよび菓子顧客向けの標準工業用無水乳脂肪を発売しました。2025年には、Fonterra、FrieslandCampina、Lactalis Ingredientsなどの主要グループが付加価値無水乳脂肪バリアント(分別型、高融点型、乳幼児栄養適合型)に注力し、DFAが北米の工業供給を強化し、Yili/Westlandがオセアニアの生産を急成長するアジア太平洋の需要に合わせた中で、競争はさらに多様化しました。

同時に、欧州、インド、東南アジアの地域プレーヤーが国内食品メーカーと外食サービスユーザー向けの従来型無水乳脂肪の供給を継続し、断片化を強化しました。全体として、無水乳脂肪市場は構造的に断片化されたままであり、競争は規模だけでなく牛乳の入手可能性、輸出志向、機能的カスタマイズ、およびコーデックス、米国乳製品粉末協会、および地域標準への準拠によって推進されています。このダイナミクスにより、グローバル協同組合と地域加工業者の両方が共存し成長することができます。

無水乳脂肪産業リーダー

Fonterra Co-operative Group Ltd

FrieslandCampina N.V.

Dairy Farmers of America Inc.

Lactalis Ingredients

Yili Industrial Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Fonterraは、特に食品加工および菓子産業における世界的な需要の増加に対応するため、無水乳脂肪の生産能力の大幅な拡大を発表しました。この投資の重要な部分は、ニュージーランドのタラナキにあるWhareroa施設の新しい冷蔵倉庫であり、約19,000㎡(ラグビーフィールド3面分の大きさ)をカバーし、保管能力を約5,000トン増加させます。

- 2024年11月:Glanbia Ingredientsは、パンおよび菓子産業向けに特別に設計された新しい無水乳脂肪製品ラインを発売しました。これらの製品は、特に焼き菓子とチョコレート製品における風味、テクスチャー、および保存期間の向上に焦点を当て、プレミアム食品の官能品質と鮮度を高めます。

- 2024年10月:Arla Foodsは、オーガニック、天然、および持続可能に調達された乳製品に対する消費者需要の高まりに応えるため、無水乳脂肪のオーガニックバリアントを導入しました。この製品は食品製造と小売セクターの両方に対応し、クリーンラベルポジショニングを強調し、オーガニック食品消費の増加という大きなトレンドと一致しています。この発売により、プレミアムおよび特殊乳脂肪におけるArlaのポートフォリオが強化されます。

- 2024年1月:Dairy Farmers of Americaは、無水乳脂肪への増加する需要をより良く満たすために生産施設のアップグレードに投資しました。焦点はサプライチェーン管理と製品品質を改善するための垂直統合と地域調達に置かれています。この投資により、協同組合がプレミアム市場のニーズを満たすために一貫した高品質の無水乳脂肪を供給する能力が強化されます。

世界の無水乳脂肪市場レポートの範囲

| 従来型 |

| オーガニック |

| バルク(ドラムおよびタンク) |

| 業務用(中間バルクコンテナ) |

| 食品メーカー/工業用 | 乳製品 |

| ベーカリー | |

| 菓子 | |

| 飲料 | |

| その他の工業用途 | |

| 外食サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | 従来型 | |

| オーガニック | ||

| 包装タイプ | バルク(ドラムおよびタンク) | |

| 業務用(中間バルクコンテナ) | ||

| エンドユーザー | 食品メーカー/工業用 | 乳製品 |

| ベーカリー | ||

| 菓子 | ||

| 飲料 | ||

| その他の工業用途 | ||

| 外食サービス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の無水乳脂肪市場の規模はどのくらいですか?

無水乳脂肪市場規模は2026年に47億米ドルであり、CAGRが8.4%で成長し、2031年までに65億5,000万米ドルに達すると予測されています。

無水乳脂肪市場で最も成長が速い包装タイプはどれですか?

業務用包装タイプはCAGR 8.79%で拡大しています。

無水乳脂肪加工業者に影響を与える主な制約は何ですか?

2024年3月に1cwt当たり平均19.98米ドルの変動する生乳価格が加工業者のマージンを圧迫し、長期供給契約を複雑にしています。

将来の無水乳脂肪数量成長に最も貢献すると予想される地域はどこですか?

アジア太平洋は、中間層消費の増加と都市化がプレミアム乳製品成分への需要を促進するにつれて、最高の10.58%のCAGRを記録すると予測されています。

競合環境はどの程度集中していますか?

無水乳脂肪市場は断片化されています。

最終更新日: