UHTミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 99.89 十億米ドル |

| 市場規模 (2031) | 141.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUHTミルク市場分析

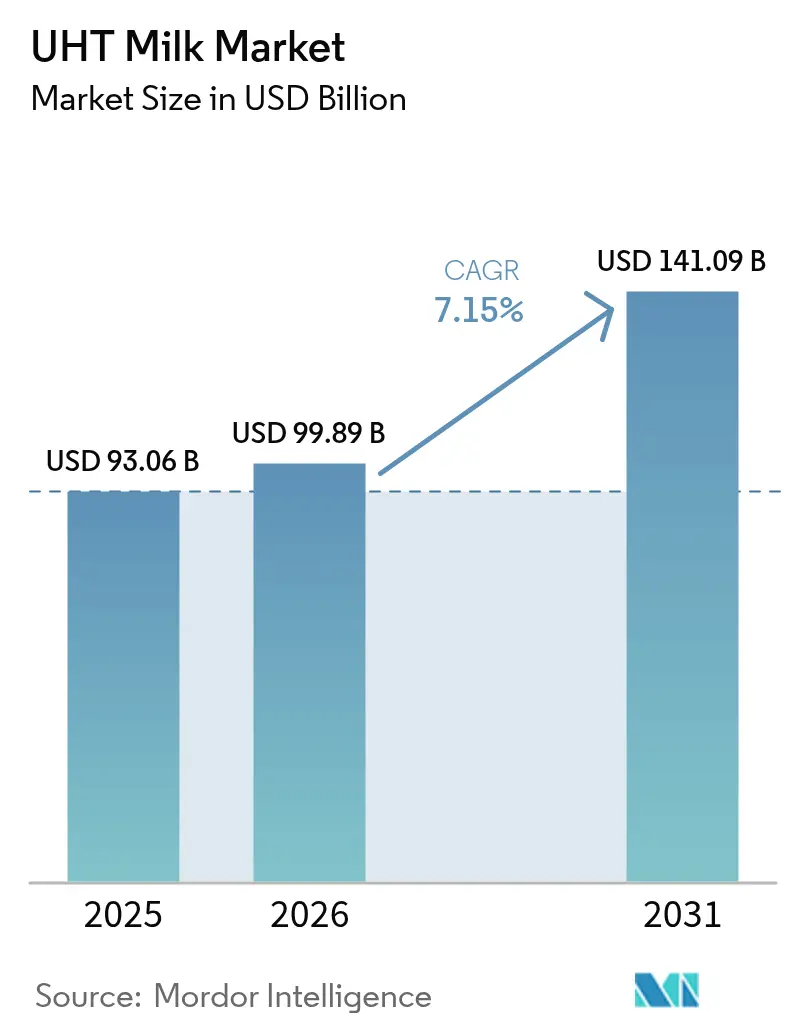

UHTミルク市場規模は、2025年の930億6,000万米ドルから2026年には999億米ドルに増加し、2031年までに1,410億9,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 7.15%で成長する見込みです。この成長軌跡は、新興経済国におけるコールドチェーンインフラの格差の拡大、共働き世帯の増加、および組織的な小売ネットワークの普及拡大を裏付けるものです。これらの要因が相まって、消費者は利便性と長い賞味期限を提供する常温保存可能な乳製品へのシフトを促しています。全脂肪または全脂クリームバリアントが従来の販売を牽引してきましたが、消費者がタンパク質豊富で低脂肪の選択肢をますます好むようになるにつれ、脱脂製品への需要が高まるという顕著な変化が見られます。コスト効率の高さで知られるフレキシブルパウチは、第2・第3層都市での普及が進み、より幅広い消費者層にこれらの製品をアクセスしやすくしています。さらに、直接消費者向けプラットフォームは、サプライチェーンを合理化し顧客リーチを強化することで、市場流通の経済性を再構築する変革的な役割を果たしています。グローバル企業が植物性ブレンドを含むポートフォリオを拡大し、地域の協同組合がローカル調達能力を活用してプレミアム代替品より最大20%低い価格で製品を提供することで、競争環境は激化しています。

主要レポートのポイント

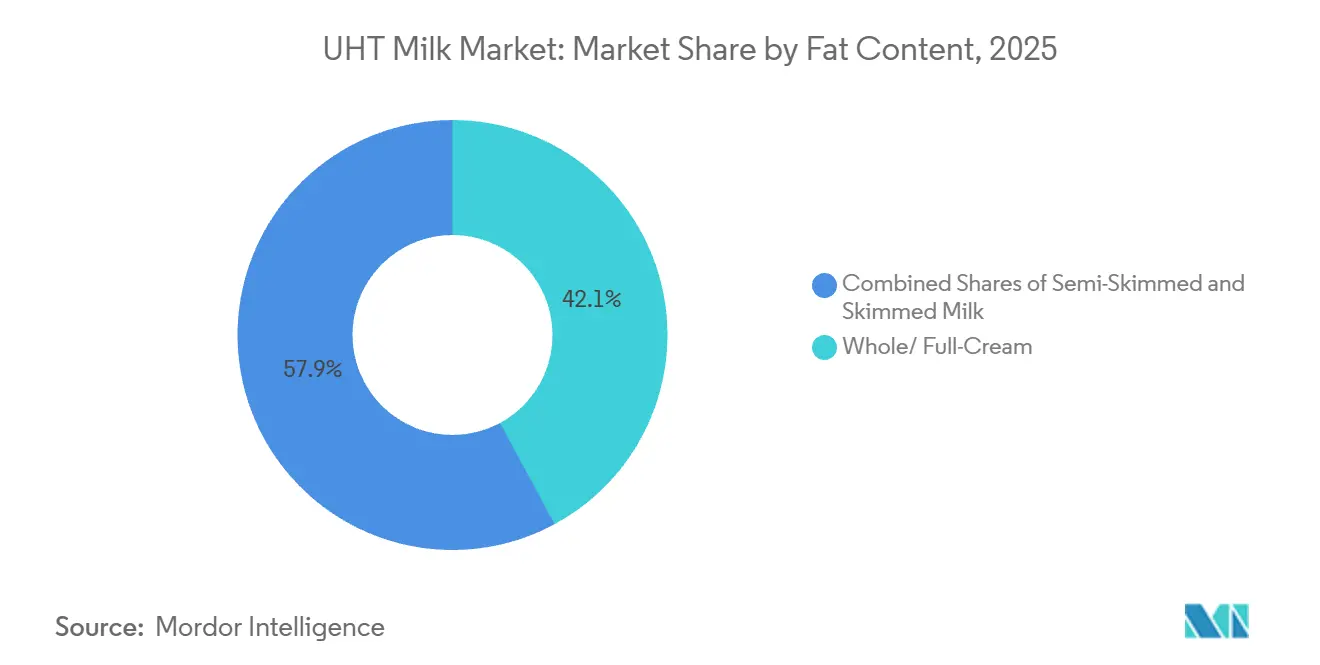

- 脂肪含有量別では、全脂肪または全脂クリームバリアントが2025年の超高温処理ミルク市場シェアの42.12%を占めてトップとなり、脱脂製品は2031年にかけてCAGR 9.54%で拡大すると予測されています。

- フレーバー別では、無香料製品が2025年の売上の59.43%を占め、フレーバー付きバリアントは2031年にかけてCAGR 9.32%で成長すると予測されています。

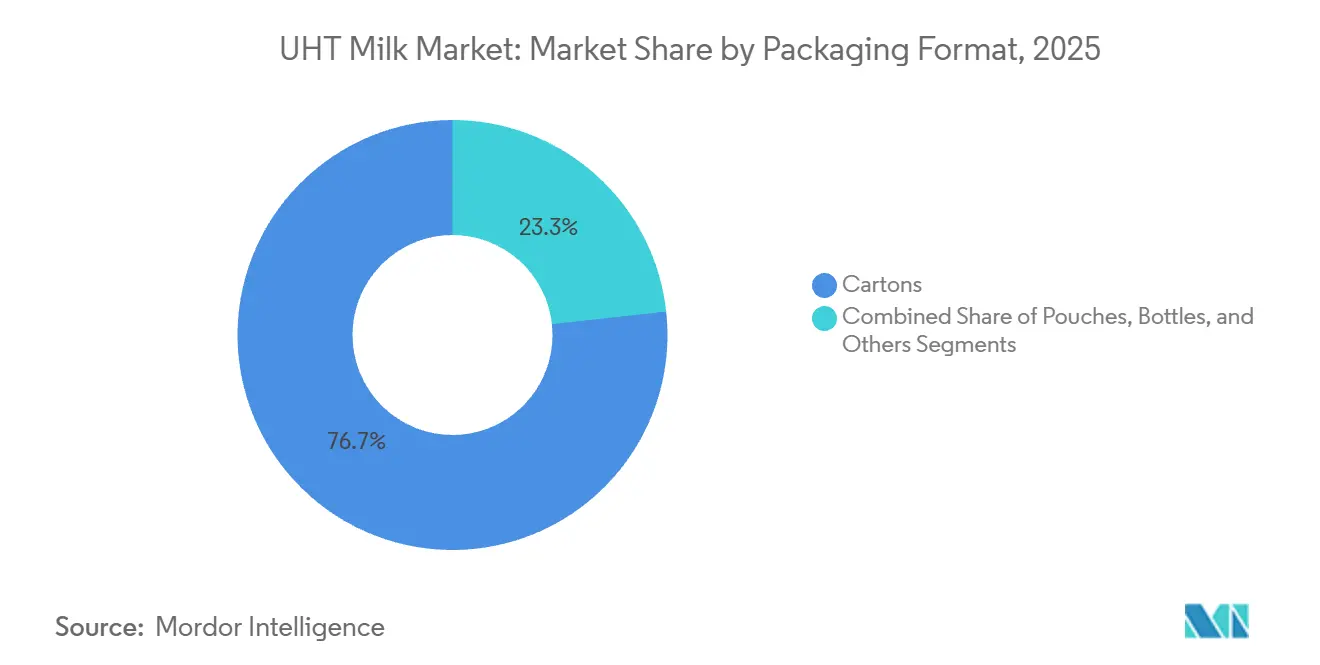

- 包装形態別では、無菌カートンが2025年の数量の76.74%を占めましたが、パウチは2031年にかけてCAGR 10.34%で上昇する見込みです。

- 流通チャネル別では、小売が2025年の販売の77.66%を占め、フードサービスおよびホレカはパンデミック後の機関需要を背景にCAGR 9.74%で回復しています。

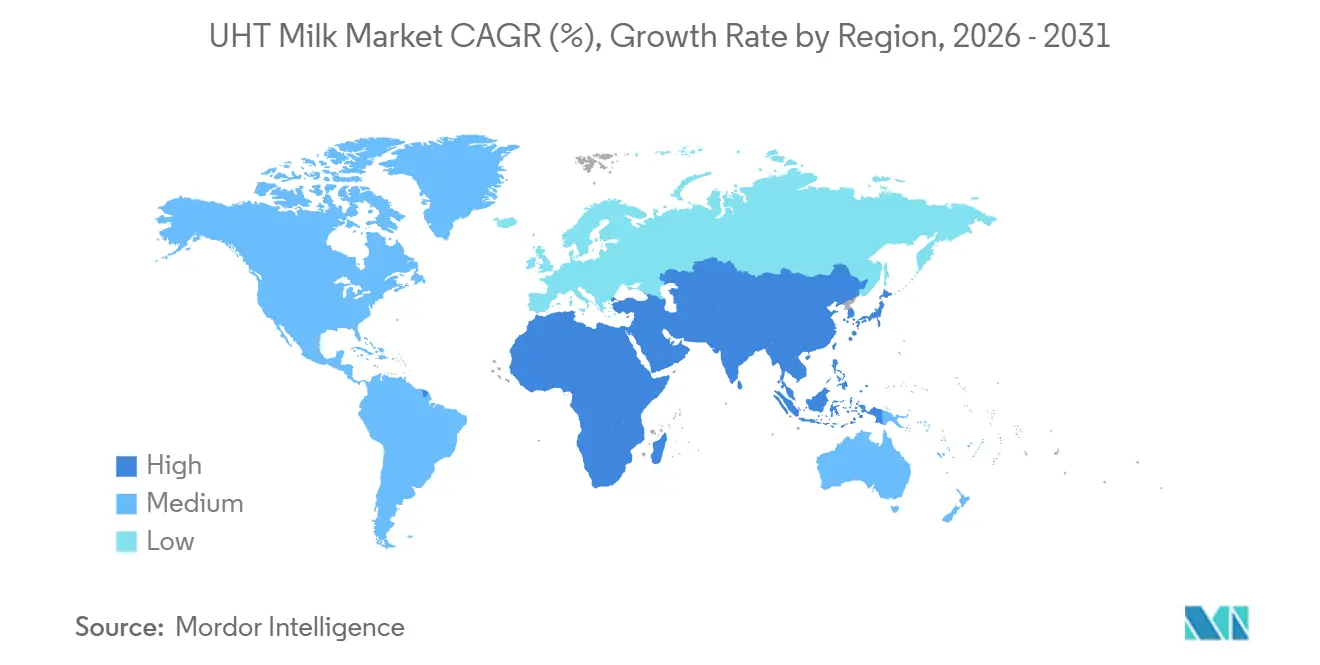

- 地域別では、アジア太平洋がCAGR 9.82%で地域成長をリードすると予測されており、2025年に売上の37.32%を占めた北米との差を縮めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUHTミルク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 賞味期限を延長する無菌包装の改善 | +1.8% | グローバル、特にアジア太平洋および中東・アフリカで顕著な成長 | 中期(2〜4年) |

| 超高温処理品の入手可能性を高める組織的小売へのシフト | +1.5% | アジア太平洋が中心、南米および中東・アフリカへの波及 | 中期(2〜4年) |

| 流通を支援する電子商取引およびオンライン小売の拡大 | +1.2% | 北米と欧州がリード、アジア太平洋の都市部で急速な普及 | 短期(2年以内) |

| すぐに使える栄養製品を求める働く親からの需要 | +1.4% | グローバル、特に北米、欧州、アジア太平洋の大都市圏で最も強い | 長期(4年以上) |

| 高温処理中の栄養素保持 | +0.9% | グローバル、特に健康効能がプレミアムポジショニングを牽引する欧州と北米で関連性が高い | 中期(2〜4年) |

| フレーバー付き超高温処理バリアントに向けた乳業イノベーションへの投資 | +1.1% | アジア太平洋と北米、南米での新興トラクション | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

賞味期限を延長する無菌包装の改善

無菌カートン技術は、冷蔵を必要とせずに常温での長期保存安定性を提供し、乳業加工業者がコールドチェーンインフラが限られているか費用対効果の低い地域へ展開することを可能にします。Tetra Pakは、酸素不透過性を維持しながらアルミ箔の厚みを削減する繊維ベースのバリアコーティングを導入しました。このイノベーションにより材料コストが低下し、包装のリサイクル性が向上します。Dairy Farmers of Americaは、年間大量の乳製品を処理できる無菌充填ラインを備えた複数の施設のアップグレードに多大な投資を行いました。この取り組みは、高い周囲温度が従来の乳製品流通方法に課題をもたらす東南アジアや西アフリカなどの地域の輸出市場を対象としています。インドでは、インド食品安全基準局(FSSAI)がUHTミルクに地域言語での製造日と賞味期限の表示を義務付けているため、この包装の進歩は特に重要です。この規制により、多国籍および協同組合の乳業ブランドは製品の無菌性を維持しながらローカライズされたラベリングを行う必要があります。包装コストの削減と流通能力の向上の組み合わせにより、乳業企業は第2層都市への展開が可能になっています。これらの地域では、一人当たりの乳製品消費量が大都市圏より低いものの、全国平均と比較して消費の成長が速くなっています。

超高温処理品の入手可能性を高める組織的小売へのシフト

スーパーマーケットやハイパーマーケットなどの近代的な流通チャネルは、アジア太平洋市場全体で超高温処理(UHT)ミルクに割り当てる棚スペースを拡大しています。このシフトは、冷蔵を必要としない常温製品が冷蔵代替品と比較して在庫回転率が高いという小売業者の認識を示しています。2024年、ウォルマートはGreat Valueポートフォリオに超高温処理プライベートラベルミルクを追加し、乳業協同組合との垂直統合を活用してブランド競合他社より低価格を提供しながら高い粗利益率を維持しました。ブラジルでは、組織的小売の普及が大幅に拡大し、CarrefourやPão de Açúcarなどのチェーンが腐敗損失を削減するために常温保存品の品揃えに注力することで、超高温処理ミルクが恩恵を受けています。中東市場でも同様のトレンドが見られ、Almaraiがサウジアラビアのスーパーマーケット乳製品売り場をUHT形態でリードし、まとめ買いと長期保存に対する消費者の好みに応えています。組織的小売がトレーサビリティと品質保証に注力することで、ブランドなしのばら売りミルク業者の基準が引き上げられています。この動向が、バッチコードと栄養表示を含む包装済み超高温処理製品へのシフトを促進し、品質と安全性に対する消費者の需要に応えています。

流通を支援する電子商取引およびオンライン小売の拡大

直接消費者向け乳製品プラットフォームは、中間業者のマークアップを排除し、注文後すぐに超高温処理(UHT)ミルクを迅速に配送することで、乳製品の流通を変革しています。このモデルは、利便性と高品質製品を優先する都市部の専門職に特に訴求しています。インドでは、Country DelightやMother Dairyなどの企業が、農場から玄関先までのリアルタイム追跡を可能にするモバイルアプリケーションを通じてUHTおよび低温殺菌ミルクを提供することで、相当数のサブスクリプション顧客基盤を構築しています。同様に、Amazon Freshは北米および欧州市場でUHTミルクの品揃えを拡大し、都市部での当日配送需要に応えるために地域の乳業メーカーと協力しています。中国では、この直接消費者向けアプローチが大きな影響を与えており、アリババのTmallやJD.comなどの電子商取引プラットフォームが包装乳製品市場で重要な役割を果たしています。これらのプラットフォームにより、MengniuやYiliなどの主要乳業ブランドが従来の卸売ネットワークを迂回し、より高い利益率を実現しています。さらに、電子商取引の急速な拡大により、プレミアムおよび強化UHTミルクバリアントの入手可能性が高まっています。以前は専門小売店に限られていたこれらの高価格製品は、オンラインチャネルを通じてより幅広い消費者層に効果的に届くようになっています。

すぐに使える栄養製品を求める働く親からの需要

北米と欧州では、12歳未満の子供を持つ家族の相当な割合を占める共働き世帯が、冷蔵を必要としない常温保存乳製品をますます選択するようになっています。これらの製品は、通学時や屋外活動時などに特に利便性を提供します。200ミリリットルの個食用カートンやパウチで提供される超高温処理(UHT)ミルクは、ランチボックスセグメントで人気を集めています。保護者は、これらの製品が提供する分量管理と常温安定性を評価し、大容量包装より実用的と考えています。Nestléは、3歳から10歳の子供向けに特化した強化UHTミルクラインを導入しました。この製品はビタミンD3、カルシウム、ドコサヘキサエン酸(DHA)が強化されており、標準的なコモディティ飲料ではなく認知発達をサポートする飲料として位置付けられています。アジア太平洋地域では、核家族が多世代世帯に取って代わるケースが増えており、国際酪農連盟の調査によると、働く母親がUHTミルク購入の大部分を牽引しています。このトレンドは、特にインドや中国などの国々での女性の労働参加率の上昇によってさらに支持されています。食事の準備を簡素化しながら栄養の充足性を確保する製品への需要の高まりは、これらの世帯の変化するニーズと優先事項を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新鮮な低温殺菌ミルクのフレーバーに対する消費者の好み | -1.3% | 北米と西欧、アジア太平洋では中程度の影響 | 長期(4年以上) |

| 乳糖不耐症による乳製品UHTからの離脱 | -0.8% | グローバル、特にアジア太平洋と欧州の一部で顕著な影響 | 中期(2〜4年) |

| 殺菌設備と無菌技術の高い初期コスト | -0.7% | 南米、中東、アフリカの新興市場 | 短期(2年以内) |

| 超高温加熱による栄養素劣化の認識 | -0.6% | 北米と欧州、科学的証拠の蓄積とともに減少 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新鮮な低温殺菌ミルクのフレーバーに対する消費者の好み

味覚の認識は北米と西欧において顕著な課題であり、ブラインドテイストテストでは消費者が超高温処理(UHT)ミルクに微妙なカラメル風味を感じることが一貫して明らかになっています。これらの風味は、熱処理中に起こるメイラード反応の結果です。コーネル大学の感覚研究では、米国の参加者の大多数がUHTミルクよりも低温殺菌ミルクのフレーバープロファイルを好み、「加熱された」後味を主な欠点として挙げました。この好みは、処理後すぐに新鮮なミルクが届けられ、しばしばプレミアム価格で販売されて消費者に高品質を示す先進的なコールドチェーンインフラを持つ地域で特に顕著です。対照的に、ドイツやスペインなどの市場ではUHTミルクの受容度が高く、普及率が80%を超えています。これは、UHTミルクへの味覚的嫌悪が普遍的なものではなく、文化的要因に影響されることを示しています。乳業加工業者は、フレーバーの偏差を最小化するために熱処理方法を最適化することでこの問題に取り組んでいます。例えば、FrieslandCampinaは直接蒸気噴射システムを導入し、加熱時間をわずか数秒に短縮しています。この方法は、無菌性を確保しながら新鮮なミルクの官能特性を保持するのに役立ちます。この課題は、コールドプレスまたは最小限の処理バリアントを宣伝するプレミアム新鮮ミルクブランドによってさらに激化しており、これらの製品はしばしば大幅に高い価格で販売されています。これらの製品は、超高温処理がミルクの品質を損なうという認識を強化しています。

乳糖不耐症による乳製品UHTからの離脱

乳糖吸収不良は世界人口の相当な割合に影響を与えており、東アジア、南アジア、アフリカの人口で特に高い有病率を示しています。この広範な状態は、超高温処理(UHT)ミルクカテゴリーを含む乳業界に相当な課題をもたらしています。これに対応して、オーツ麦、アーモンド、大豆ミルクなどの植物性ミルク代替品が、特に北米や欧州などの地域で人気を集めています。これらの代替品は、乳糖フリーの選択肢を求める人々に実行可能な解決策を提供し、UHT乳製品を選択する可能性のある消費者にますます好まれています。OatlyやCalifia Farmsなどの企業は、無菌カートンに入った超高温処理植物性ミルクを導入し、従来のUHT乳製品と同様の常温保存安定性と利便性を提供しています。これらの製品は、乳糖不耐症やビーガンの消費者のニーズに特化して対応しています。このシフトに対処するため、乳業界も乳糖フリーUHTミルクを開発しており、LactalisやDanoneなどの企業がこのセグメントを拡大するためにラクターゼ酵素処理に投資しています。しかし、乳糖フリーバリアントの標準UHTミルクと比較した高いコストは、特に新興市場の価格に敏感な消費者にとって普及の障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

脂肪含有量別:健康トレンドが脱脂の普及を加速

脱脂超高温処理(UHT)ミルクは、2026年から2031年にかけて年平均成長率(CAGR)9.54%で成長すると予測されており、2025年に市場シェア42.12%を占めた全脂肪または全脂クリームバリアントの成長を上回ります。このトレンドは、消費者が飽和脂肪の摂取を減らしながらタンパク質摂取を優先するようになっていることによって牽引されています。クリーミーさを損なわずに適度な脂肪含有量を提供する半脱脂製品は、バランスの取れた選択肢を求める世帯に訴求しています。これらの製品は、規制上の定義でミルクを脱脂(脂肪0.5%未満)、半脱脂(脂肪1.5%〜1.8%)、全脂肪(脂肪最低3.5%)に分類する欧州市場で特に人気があります。

全脂肪または全脂クリームUHTミルクは、文化的な好みがよりリッチな乳製品を好み、高い脂肪含有量が品質と栄養価と関連付けられることが多い南アジアと中東市場で引き続き優位を占めています。脱脂バリアントへの好みの高まりは、肥満率の上昇と心血管疾患の有病率に影響されています。世界保健機関によると、2025年には世界の成人の39%が過体重であり、低カロリーの選択肢への食事シフトを促しています[1]出典:世界保健機関、「成人肥満統計」、who.int。さらに、フィットネスおよびウェルネスのインフルエンサーが高タンパク・低脂肪乳製品への需要を牽引しています。脱脂UHTミルクは、250ミリリットルあたり8グラムのタンパク質を最小限の脂肪含有量で提供するワークアウト後の回復飲料としてますます位置付けられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フレーバー別:機能性強化がフレーバー付きの成長を促進

フレーバー付き超高温処理ミルクは、2026年から2031年にかけて年平均成長率(CAGR)9.32%で成長すると予測されています。対照的に、無香料バリアントは2025年の売上の59.43%を占め、コモディティ乳製品と付加価値機能性飲料の間の分断を浮き彫りにしています。チョコレートとストロベリーが最も人気のあるフレーバーであり、コーヒー風味とマッチャブレンドのUHTミルクがプレミアムサブカテゴリーとして台頭しています。これらの製品は、すぐに飲めるコーヒー文化が確立されているアジア太平洋と北米で特にトラクションを得ています。例えば、Nestléは2025年に330ミリリットルあたり120ミリグラムのカフェインを含むコールドブリューコーヒーUHTミルクを発売し、従来のコーヒー飲料の朝食代替品として位置付けました。

フレーバー付きUHTミルクは機能性強化の媒体としても活用されており、ブランドが消化器の健康、心血管の健康、免疫サポートなどの健康上の懸念に対処するためにプロバイオティクス、オメガ3脂肪酸、植物ステロールを配合しています。一方、無香料UHTミルクは、料理、製菓、飲料調製における汎用性から家庭消費での優位を維持しています。また、料理への応用においてニュートラルなフレーバープロファイルが不可欠なフードサービスやホテル・レストラン・ケータリング(ホレカ)セグメントを含む機関チャネルでも広く使用されています。

包装形態別:パウチが持続可能性とコストで存在感を高める

フレキシブルパウチは、2026年から2031年にかけて年平均成長率(CAGR)10.34%で成長すると予測されており、最も成長の速い包装形態となっています。比較として、カートンは2025年の市場シェアの76.74%を占め、軽量でコスト効率が高く環境的に持続可能な代替品への着実なシフトを反映しています。パウチは硬質カートンと比較して包装材料を60%削減し、輸送コストと炭素排出量の削減に貢献します。これにより、持続可能性を重視する消費者やスコープ3排出量の削減に取り組む企業の調達チームにとって魅力的な選択肢となっています。

2025年、Amulは同等のカートン形態より10%低い価格の500ミリリットルUHTミルクパウチを発売し、インド全土のコスト意識の高い農村部および半都市部市場での普及を促進しました。パウチはまた、個食用200ミリリットルとファミリーサイズ1リットルの形態で多様な世帯のニーズに対応する分量の柔軟性を提供します。カートンは、優れたバリア特性、積み重ね強度、高品質印刷によるブランド差別化能力から、プレミアムおよび輸出向けUHTミルクの好まれる選択肢であり続けています。Tetra Pakの繊維ベースバリアを備えた無菌カートンは、リサイクル性の向上を目指すブランドの間でトラクションを得ており、現在カートン材料の85%が再生可能資源から得られています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:機関需要の回復に伴いフードサービスが反発

フードサービスおよびホテル・レストラン・ケータリング(ホレカ)チャネルは、パンデミックによる混乱から回復し、2026年から2031年にかけて年平均成長率(CAGR)9.74%で成長すると予測されています。2025年には小売が販売の77.66%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームにわたる市場の回復力と多様化を示しています。学校、病院、企業カフェテリアを含む機関バイヤーは、業務が正常化するにつれて超高温処理(UHT)ミルクの一括調達を再開しており、1回の取引あたりの平均注文量は500リットルを超えています。

スターバックスやコスタコーヒーなどのコーヒーチェーンは、コールドチェーンインフラが信頼できない市場でUHTミルクを試験的に導入しています。この戦略は腐敗損失を削減し、さまざまな地域にわたるメニューの標準化を支援します。フードサービスチャネルはまた、在庫リスクと冷蔵コストを最小化するために常温保存可能な食材を優先するクラウドキッチンとデリバリー専門レストランの台頭からも恩恵を受けています。

地域分析

2025年、北米はグローバルUHTミルク売上の37.32%を占め、主要セグメントとなりました。この優位性は、米国とカナダにおける常温保存製品に対する消費者の好みによって牽引されました。これらの国々では冷蔵インフラが広く普及しているにもかかわらず、常温製品は緊急時の備えと長期パントリー保存のために重視されています。米国食品医薬品局はUHTミルクを低温殺菌ミルクと同じ栄養表示および安全基準の下で規制しており、国内外のブランドの市場参入を簡素化しています[2]出典:米国食品医薬品局、「ミルクガイダンス文書および規制情報」、fda.gov。メキシコは、組織的小売の普及拡大と中間層の拡大に伴う一人当たり乳製品消費量の増加に支えられ、地域内の成長エリアとして台頭しています。

アジア太平洋地域は、2026年から2031年にかけて年平均成長率(CAGR)9.82%で成長すると予測されており、グローバルで最も成長の速いセグメントとなっています。この成長は主に、インド、インドネシア、農村部の中国などの国々におけるコールドチェーンインフラの格差によって牽引されており、UHTミルクを冷蔵乳製品の実用的な代替品としています。インドでは、インド食品安全基準局がUHTミルクに対して微生物検査と賞味期限検証を含む厳格な品質管理を実施しており、包装乳製品に対する消費者の信頼を高めています[3]出典:インド食品安全基準局、「UHT品質管理」、fssai.gov.in。中国では、乳業の近代化努力により、MengniuやYiliなどの企業による生産能力の拡大が進んでおり、両社は2024年から2025年にかけて合計23億米ドルを投資して、輸入粉乳に依存せずに国内需要を満たすことを目的とした無菌処理施設を設立しました。一方、日本とオーストラリアは地域内の成熟市場を代表しており、UHTミルクは必需品ではなくプレミアムな利便性製品として位置付けられているため、消費量は成長ではなく安定した水準にあります。

欧州は世界的に一人当たりUHTミルク消費量でトップであり、ドイツ、フランス、スペイン、ベルギー、オランダが2025年の地域全体の数量の大部分を占めています。これは、常温乳製品に対する数十年にわたる消費者の親しみを反映しています。欧州食品安全機関のUHT処理と表示に関する統一基準は、国境を越えた貿易を促進し、ArlaやLactalisなどの企業が汎欧州サプライチェーンを運営することを可能にしています。持続可能性は地域の主要な焦点であり、欧州の消費者はリサイクル可能な包装とカーボンニュートラルな生産を優先しています。これにより、乳業加工業者は再生可能エネルギーと循環経済の取り組みに投資するよう促されています。

規制環境

UHT牛乳は、時間・温度パラメーターにとどまらず、国際的な参照基準と国または経済圏固有の同一性、品質、工程管理の組み合わせによって規制されている。要件には無菌包装の完全性やラベリングも含まれる。コーデックス委員会の乳・乳製品部会(CCMMP)を通じて、コーデックス・アリメンタリウスが乳製品規格の基盤を定めており、CCMMPは2025年に活動を再開し、乳製品規格・規範の策定を継続することで、輸出業者や各国規制当局が用いる調和化の取り組みを強化している。

最近の各国の動きは、技術要件の一層の制度化を示している。ブラジルは2025年4月にPortaria MAPA No 783を採択し、UHT(UAT)牛乳の同一性・品質に関するメルコスール技術規則を実施することで、域内の国境を越えた取引に向けて規格と適合性を統一した。タンザニア規格局はUHT牛乳に関するDARS 1049:2025を公表し、要件と試験方法を規定した。ベトナムでは、商工省が流動乳製品に関するQCVN 28:2026/BCTを公布する回状09/2026/TT-BCTを発出し、2026年9月1日に施行される予定であり、サプライヤーは無菌加工、検査、ラベリングのワークフローをこの新たな国内規則群に対応させる必要がある。

バリューチェーン分析

UHT牛乳のバリューチェーンは、農場または協同組合レベルでの生乳の集荷・冷却から始まり、標準化・前処理、UHT滅菌、そしてカートン、パウチ、ボトル(採用されている場合はPETを含む)への無菌充填が続く。上流のインプットには、季節や地域によって変動する生乳、高温処理のためのエネルギー、多層カートンラミネート、アルミ・ポリエチレン複合材、PETプリフォームなどの包装材料が含まれる。中流の工程は、無菌性の検証と品質保証、および加工技術と包装機器を提供する限られたサプライヤー(加工分野のAPV/SPX FLOW、無菌包装ラインのSidel、カートンのElopakなど)に依存している。

下流では、UHT牛乳は近代的流通、伝統的小売、さらには仲介層を減らし、パック形態と賞味期限性能の一貫性への要求を高める直販型サブスクリプションやEコマースプラットフォームを通じて増加傾向で流通している。高い資本集約度と技術的複雑さは依然として主要な障壁であり、これは大規模な協同組合や多国籍企業を小規模加工業者よりも有利にする傾向がある。設備プロバイダー間の統合も深化しており、2026年3月にはFilltechとGemakがエンドツーエンドのUHT加工・包装ソリューションを提供するための協業を発表し、2026年2月にはBritannia Industriesがインドでインド国内向けにSidel供給の無菌PETラインの稼働を開始したことが報告されており、カートンと並んで統合型無菌包装能力への重視が高まっていることを示している。

競争環境

超高温処理(UHT)ミルク市場は10点満点中5点のスコアで中程度の集中度を示しており、競争的な環境を示しています。市場には、Nestlé、Lactalis、Danoneなどの多国籍企業、AmulやFonterraなどの地域協同組合、コスト意識の高い消費者に対応するプライベートラベルブランドが含まれています。主要な戦略的トレンドとして、効率主導のスケール運営と、機能性強化、持続可能性の取り組み、直接消費者向けチャネルによる差別化への注力が挙げられます。

多国籍企業は、乳糖不耐症やビーガン消費者からの需要の高まりに応えるため、植物性UHTミルクブレンドへの投資をますます増やしています。同様に、MengniuやYiliなどのアジア市場のリーダーは、中国の人口に対応するための国内生産能力の拡大に注力し、輸入粉乳への依存を低減しています。フレーバー付きおよび強化UHTミルクセグメントでも機会が拡大しており、ブランドは健康意識の高いミレニアル世代とZ世代の消費者に訴求することで標準バリアントより20%〜30%の価格プレミアムを達成できます。

インドのCountry DelightやMother Dairyなどの小規模プレイヤーは、直接消費者向けサブスクリプションモデルを採用することで市場を混乱させています。この戦略は従来の卸売ネットワークを迂回し、確立されたブランドのマージンを圧縮しています。さらに、技術的進歩が重要な役割を果たしており、加工業者は直接蒸気噴射や間接加熱システムなどの方法を活用して熱劣化を最小化し、新鮮なミルクの感覚的品質を保持しています。これらのイノベーションは、北米や西欧などの地域における味覚に関連する課題に対処することを目的としています。

UHTミルク業界のリーダー

Nestlé S.A.

Groupe Lactalis SA

Royal FrieslandCampina N.V.

Danone SA

Fonterra Co-operative Group Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主な機会は、施設需要に結びついた生産能力の増強と地域生産拠点の設置、乳糖不使用や栄養志向SKUなどの製品専門化、そしてコールドチェーンが制約される地域で流通上の摩擦を減らす代替パック形態を中心としている。インドネシアでは、PT Ultrajayaがベカシに新工場を稼働させ、国家無償栄養食プログラムに関連する125mlおよび200mlのUHTパックを生産している(2026年1月に報告)。これは、公共調達や学校・地域配布向けの小容量・常温保存可能な牛乳への需要を強化するものである。欧州では、Arla FoodsがUHTおよび乳糖不使用製品の製造拠点としてロッカービーに9,000万英ポンドのセンター・オブ・エクセレンスを設立することを2026年6月に確認し、常温保存流通を拡大し輸出対応力を支える付加価値バリエーションへの投資を反映している。

東南アジアも、複数市場に常温保存乳製品を供給する地域拠点の余地を提供している。Farm Fresh Bhdは、年間4,000万リットルのUHT牛乳生産能力を目指すカンボジアの乳製品加工工場を発表し、2026年第3四半期の全面稼働を目標としている(2026年6月発表)。これはインドシナ地域における新たな供給拠点の追加となる。製品・包装の高度化は、測定可能な効率改善にもつながり得るものであり、Pathways to Dairy Net Zeroなどの業界イニシアチブがこれを支えている。これらは、冗長な工程を削減し、水使用量、損失、排出量を減らす最適化されたUHTライン構成を強調している。この方向性は、サプライヤー評価に持続可能性基準を組み込む傾向を強める近代的小売業者や多国籍ブランド所有者の調達要件とも一致している。

最近の業界動向

- 2026年6月:Arla Foodsは、スコットランドのロッカービー拠点において、UHTおよび乳糖不使用牛乳製造のセンター・オブ・エクセレンスを開発するため、9,000万英ポンドの投資を確認した。この改良により、Arlaは単一拠点から常温保存および特殊な乳製品フォーマットを供給する能力を強化し、小売・フードサービス顧客向けのサービス水準を改善しつつ、外部委託加工業者への依存を減らす。

- 2026年4月:Groupe Lactalisは、Fonterraの消費者向け事業および関連事業の買収を完了し、オセアニアおよび東南アジア・中東の一部における製造拠点網を拡大した。この取引により、Lactalisは常温保存乳製品における規模を拡大し、UHT形態が流通経済性の中心を成す地域における市場アクセスの選択肢を広げる。

- 2026年1月:PT Ultrajaya Milk Industry & Trading Company Tbkは、西ジャワ州ベカシ県の新工場での操業を開始し、インドネシアの無償栄養食プログラム向けに125mlおよび200mlのUHT牛乳パックを生産している。この動きは、小容量UHTパックにおける増分需要を確立し、生産能力計画を公共栄養調達に結びつけるものであり、従来の家庭消費を超えた普及を加速させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、UHT牛乳市場は、超高温処理され、小売およびフードサービスチャネルを通じて常温保存可能な液体牛乳として販売される牛乳の価値として定義され、各国の販売時点で計上される。

対象外:UHT加工設備、非乳由来のミルク代替品、および牛乳が主要製品ではない常温保存乳飲料は除外する。

セグメンテーション概要

- 脂肪含有量別

- 全脂肪/全脂クリーム

- 半脱脂

- 脱脂

- フレーバー別

- 無香料

- フレーバー付き

- 包装形態別

- カートン

- ボトル

- パウチ

- その他

- 流通チャネル別

- フードサービス/ホレカ

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、国別の明確な需要マップの構築から始まり、公表されている食品、乳製品、貿易に関するシグナルでこれを補完する。USDA、Eurostat、FAOSTATを含む各国の農業・乳製品統計が、モデルの基盤となる。国境を越えた動きについては、UN Comtradeなどの貿易・税関データを使用する。

前提を実際の工程上の制約に基づいたものとするため、コーデックス・アリメンタリウスや選定した各国の食品規制当局による食品安全および乳製品加工に関する指針も確認する。生産・流通の背景については、業界団体による包装および無菌加工に関する公開資料を取り入れる。企業の年次報告書、投資家向け説明資料、監査済み開示資料は、ブランドの展開状況と市場アクセスのパターンを理解するために使用される。必要に応じて、企業財務情報や特許検索のための有料サブスクリプションを利用し、事業拡大の動きや製品改良活動を相互検証する。このリストは網羅的なものではなく、データの収集、検証、明確化のために多数の追加ソースが確認された。

一次インタビューおよび調査

一次調査は、UHT牛乳が実際に市場でどれだけ流通しているか、そしてどのチャネルがシェアを伸ばしているかを確認することに重点を置く。APAC、EMEA、アメリカ地域の乳製品加工業者、無菌包装関係者、流通業者、大手小売業者に聞き取りを行い、これらの確認をもって公開データセットに残るギャップを埋める。回答者からの情報は、脂肪含量とパックサイズ別の価格帯の検証にも役立ち、国別の成長前提を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:35% | 経営幹部(CXO):19% | APAC:42% |

| 中位層:46% | 機能・事業部門責任者:26% | EMEA:36% |

| 小規模企業:19% | マネージャー:55% | アメリカ:22% |

市場規模算定と予測

規模算定は、トップダウン型の需要再構築を用いて行われ、各国の乳製品消費パターンと常温保存牛乳の浸透率を貿易フローや都市部小売カバレッジと組み合わせて、市場規模を導き出す。このモデルは、パック形態別のリットル当たり価格サンプルに推定量を乗じるなど、選択的なボトムアップ検証によって裏付けられ、さらにサプライヤーおよびチャネルからのフィードバックを加えて、データが乏しい国の総計を調整する。

使用される主要インプット(例示)には、一人当たりの乳製品消費傾向、包装牛乳内におけるUHTのシェア、脂肪含量別の平均小売価格、パックサイズ構成の変化、および供給不足国における輸入依存度が含まれる。インタビューにおいて、報告された貿易または生産数値が現地の実際の供給状況と一致しないことが示された場合、換算係数を再確認し、近隣の比較可能な市場に基づいて保守的にギャップを補完する。

予測にあたっては、価格と量の要因を個別に変化させ、明確に説明できるようシナリオ分析を用いる。成長経路は、想定される家庭需要、常温流通の強さ、インフレに連動した価格変動に関する回答者間の合意によって導かれ、そのシナリオを統合して中心的な予測とする。

データ検証と更新サイクル

検証は複数の層で行われ、最終的な総計が単一のデータ系列によって決定されないようにしている。アナリストは、各国の出力結果を、包装牛乳販売の動向、輸入の急増、小売価格の変動といった独立したシグナルと比較し、外れ値については、その原因が理解・記録されるまで検討する。

最終承認前に、前提と計算は別のアナリストによって再確認され、その後、単位の整合性(リットルから価値への換算)、通貨のタイミング、地域別集計に重点を置いた最終レビューが行われる。本レポートは毎年更新され、大きな価格変動、規制変更、大規模な生産能力増強などの重要な事象が発生した場合には、随時更新が行われる。提供直前には、最新の見解をクライアントに提供するため、最終確認を実施する。

Mordor Intelligenceによる世界のUHT牛乳市場規模と他の公表推計値との比較

UHT牛乳について、対象の名称が同一に見えても異なる市場規模が示されることは一般的である。その差異は通常、境界の設定方法、基準年の選択、パックおよび脂肪含量構成からの価格算出方法の違いに起因する。

Mordor Intelligenceは、国別のリットルから価値への整合性を追跡し、サイクル中に通貨タイミングの前提を更新することで、単一の世界的成長曲線に依存することなく、2026年の総計を観測された常温保存牛乳の供給状況と小売価格の検証に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法における課題 |

|---|---|---|

| Mordor Intelligence | USD 99.89 B (2026) | |

| 業界誌A | USD 74.00 B (2024) | より早い基準年を使用し、国別の集計を示さずにUHT牛乳を広範な販売動向と混同している様子があり、これはUHT牛乳の浸透率が高いものの貿易データ上の報告が不十分な市場を過小評価する可能性がある。 |

| グローバルコンサルティング企業B | USD 80.37 B (2024) | 市場を単一の世界的な収益として扱うことが多く、パックサイズおよび脂肪含量別の価格帯への視認性が限られており、これはプレミアム構成やインフレが国別にモデル化されていない場合に価値を圧縮する可能性がある。 |

この表は、外部の数値が2024年を基準としており、より単純な価格算出手法を用いているため、タイミングと範囲の選択が差異の大半を説明することを示している。当社の手法は、各国の需要指標から平均価格の前提へと段階を追って追跡でき、最終的な総計を確定する前に専門家によるチャネルフィードバックを通じて再確認されるため、追跡可能性を保っている。

レポートで回答される主要な質問

2031年までのグローバル超高温処理ミルク販売の予測値はいくらですか?

超高温処理ミルク市場は2031年までに1,410億9,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋はCAGR 9.82%で前進すると予測されており、全地域の中で最も速い成長率です。

最も急速に拡大している脂肪含有量セグメントはどれですか?

脱脂超高温処理ミルクは、消費者が低脂肪・高タンパクの選択肢を求める中、2026年〜2031年にかけてCAGR 9.54%で上昇すると予測されています。

持続可能性の観点からシェアを伸ばしている包装形態はどれですか?

フレキシブルパウチは、60%の材料削減と輸送排出量の低減に牽引されてCAGR 10.34%で成長する見込みです。

小売業者はカテゴリーの成長にどのように影響していますか?

組織的小売とオンライン食料品プラットフォームは棚スペースを拡大し、消費者のアクセスと価格競争力を広げるプライベートラベル戦略を活用しています。

最終更新日: