チョコレートミルク市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

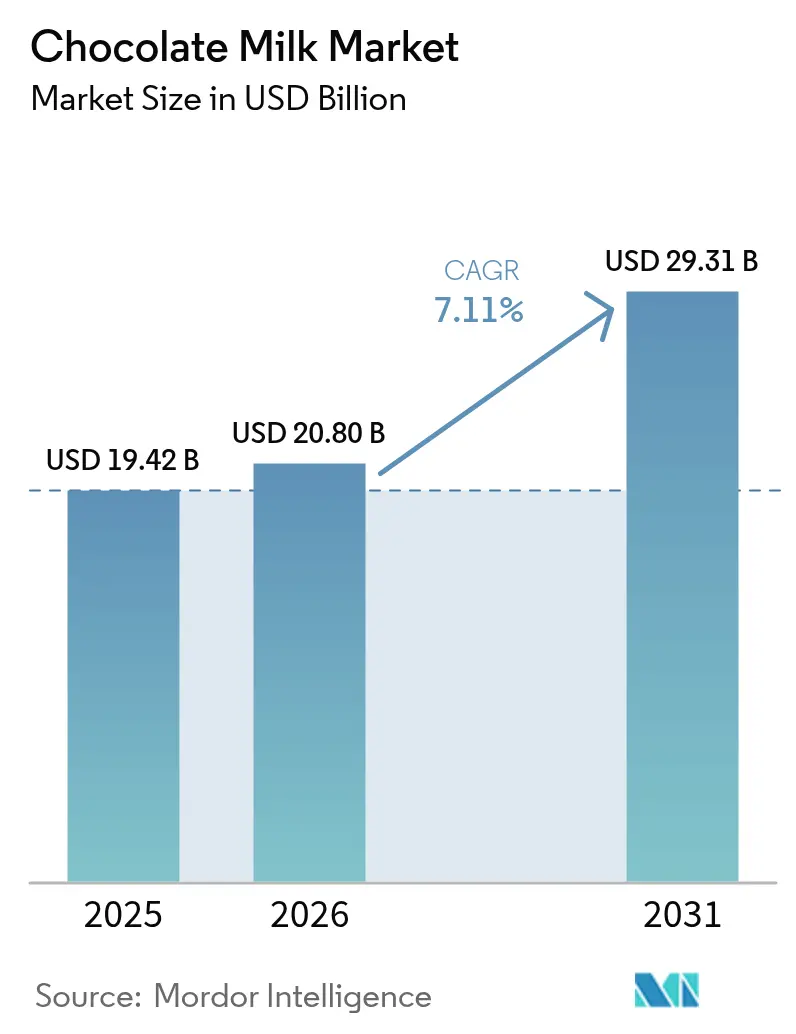

| 市場規模 (2026) | 20.8 十億米ドル |

| 市場規模 (2031) | 29.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチョコレートミルク市場分析

チョコレートミルク市場規模は、2025年の194.2億米ドルから2026年には208億米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)7.11%で推移し、2031年までに293.1億米ドルに達すると予測されています。かつては子ども向けのおやつとして認識されていたチョコレートミルクは、現在では特にワークアウト後の回復飲料として成人の間でも注目を集めています。The Coca-Colaが所有するFairlifeなどのブランドは、高タンパク質の効能を訴求しています。乳製品ベースのチョコレートミルクは、堅牢な生産ネットワークを背景に引き続き市場を席巻していますが、OatlyやRippleなどの企業による植物性代替品も独自のニッチ市場を開拓しています。これらの選択肢はヴィーガンや乳糖不耐症の方々に対応しながら、持続可能性を推進しています。包装のイノベーションも注目を集めており、Nestléのネスクイック(Nesquik)は賞味期限延長を目的として無菌カートンを採用しています。一方、地域ブランドはスナックや学校給食向けに理想的なサイズの小型パウチを導入しています。スーパーマーケットは依然として流通の主要チャネルですが、カフェもプレミアムチョコレートミルクフォーマットを展開しながら急速に追いついています。例えばStarbucksは季節限定のチョコレート飲料を導入し、家庭消費を超えたその飲用シーンを拡大しています。ウェルネストレンドと砂糖含有量への高まる関心に対応して、各社は方向転換を図っています。例えばDanoneはタンパク質強化チョコレートミルクラインを展開し、低糖・強化バリアントに注力しています。これらのトレンドは、チョコレートミルクが日常生活における役割において重要な進化を遂げ、嗜好性と健康性およびイノベーションを融合させていることを示しています。

レポートの主要なポイント

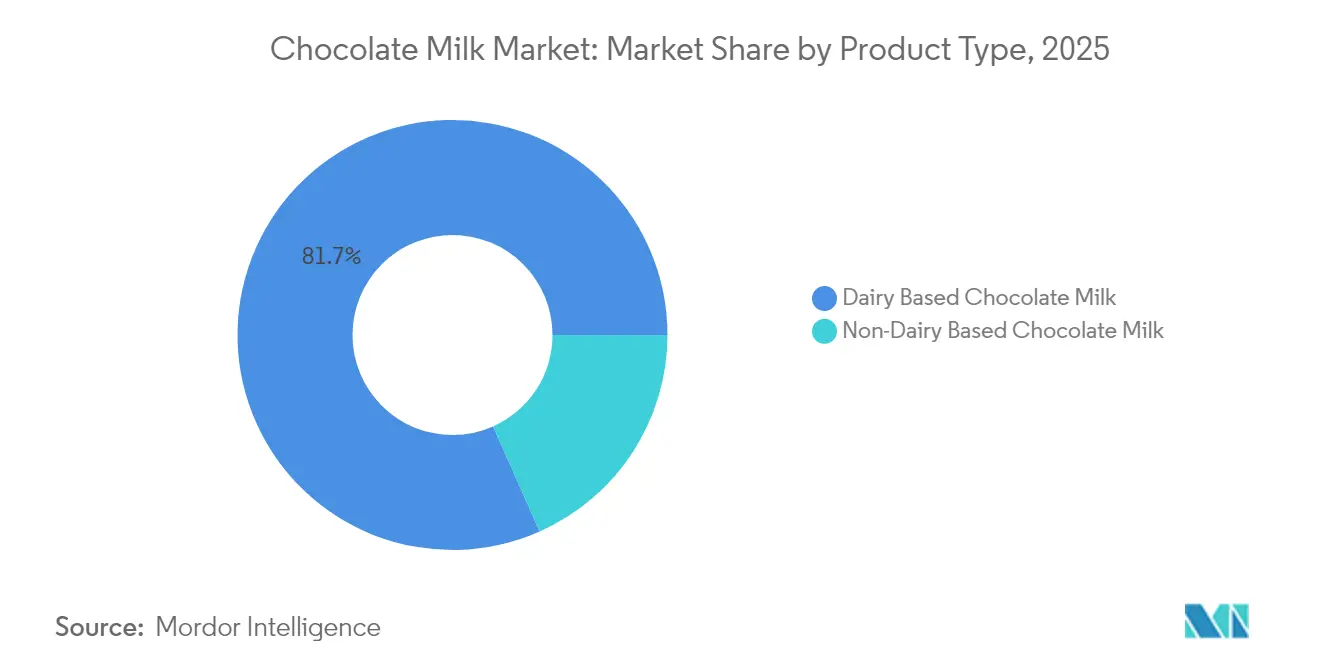

- 製品タイプ別では、乳製品ベース飲料が2025年のチョコレートミルク市場シェアの81.65%を占め、植物性代替品は2031年にかけてCAGR7.76%を記録すると予測されています。

- フレーバー別では、ミルクおよびホワイトチョコレートが2025年のチョコレートミルク市場シェアの63.05%を占め、ダークチョコレートバリアントは2026年〜2031年の間にCAGR8.42%で成長する見込みです。

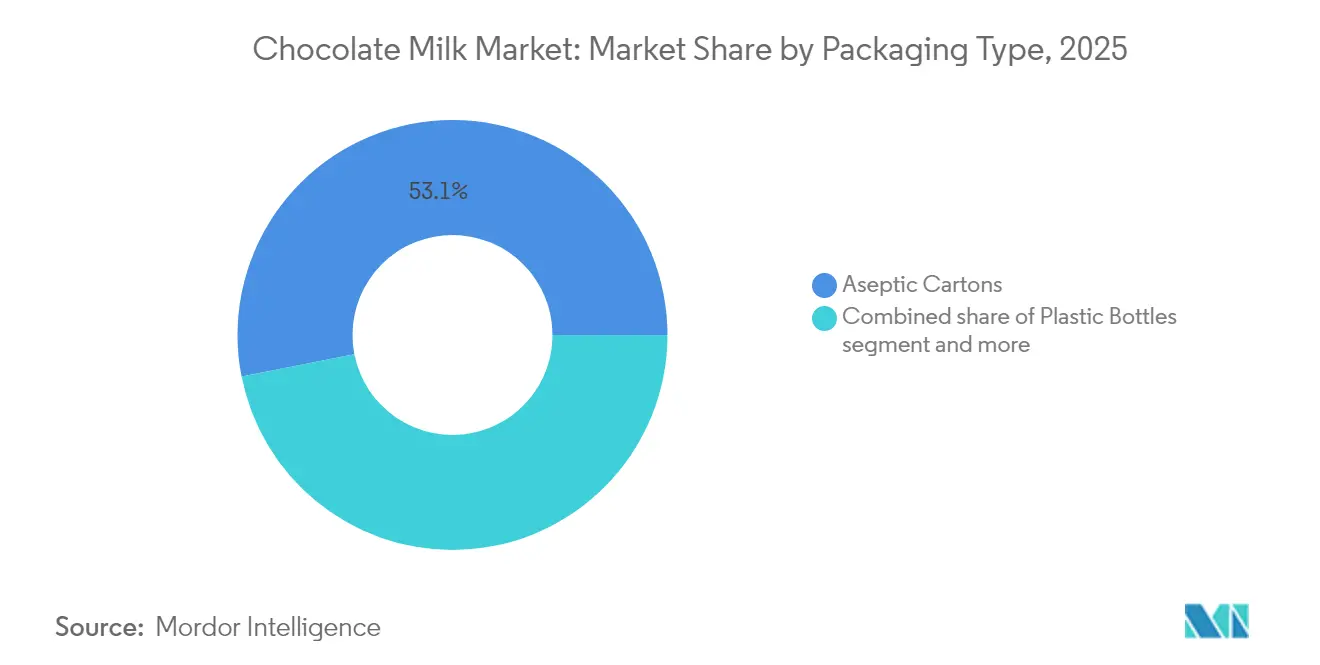

- 包装別では、無菌カートンが2025年に53.10%の収益シェアを占め、フレキシブルパウチは2031年にかけてCAGR8.31%で拡大しています。

- 流通チャネル別では、小売店が2025年のチョコレートミルク市場規模の64.05%を占め、HORECAは2031年にかけてCAGR8.05%で拡大すると予測されています。

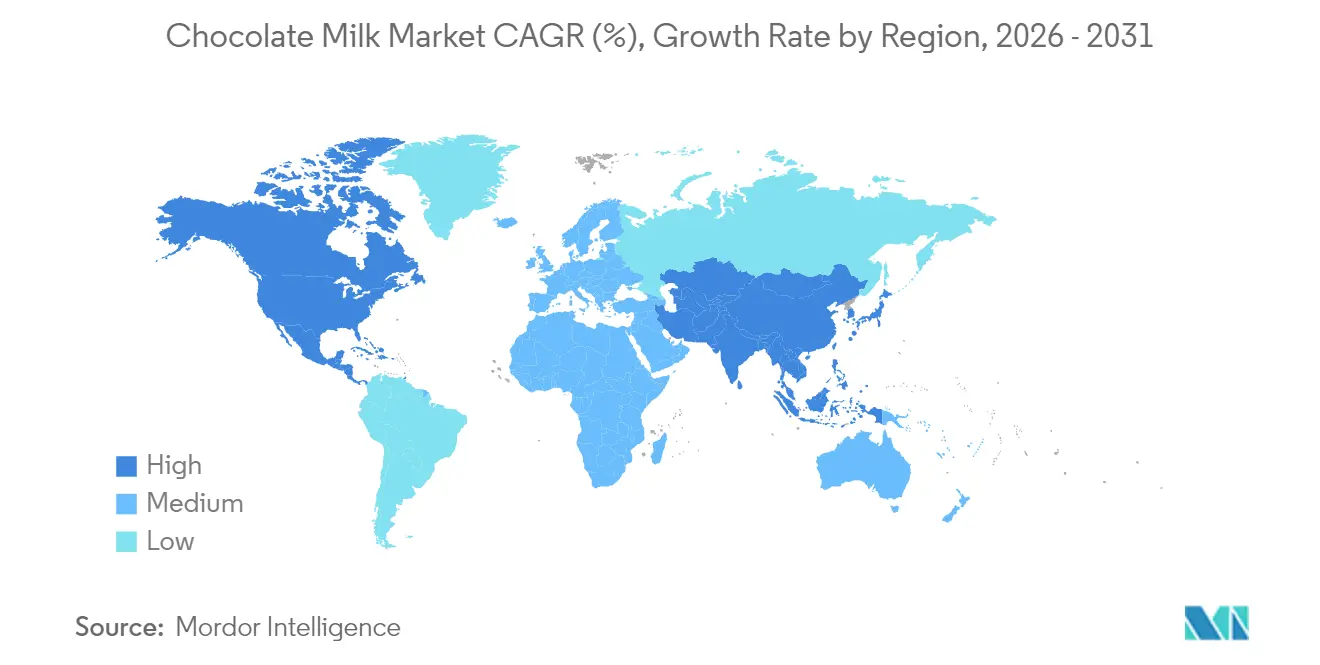

- 地域別では、北米が2025年に37.10%の収益シェアでトップとなり、アジア太平洋が2031年にかけてCAGR7.66%で最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチョコレートミルク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 即飲み飲料に対する需要の拡大 | +1.2% | 世界、アジア太平洋先行 | 中期(2〜4年) |

| 低糖および有機製品のイノベーション | +1.0% | 北米および欧州がコア市場 | 長期(4年以上) |

| 現代的小売チャネルの拡大 | +0.9% | アジア太平洋がコア、中東およびアフリカへの波及 | 中期(2〜4年) |

| プロモーションおよびマーケティング活動の強化 | +0.8% | 世界 | 短期(2年以下) |

| パートナーシップおよびインフルエンサースポンサーシップ | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以下) |

| フードサービスにおけるチョコレートベースのシェイクに対する需要の拡大 | +0.6% | 世界、北米先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

即飲み飲料に対する需要の拡大

消費者が利便性と美味しさおよび機能性を同時に重視するようになるにつれ、即飲み飲料への需要が急増し、チョコレートミルク市場を牽引しています。シングルサーブの常温保存可能な包装により、チョコレートミルクは外出中の消費者にとって定番の選択肢となっています。Nestléによる2024年のネスクイック(Nesquik)即飲みラインの拡大では、子どもと若い成人を対象とした再封可能ボトルが特徴として挙げられ、このトレンドを裏付けています。健康志向のフォーマットがこの勢いを支えており、例えばFairlifeはタンパク質豊富なチョコレートミルク飲料をワークアウト後の回復ソリューションとして市場に展開し、従来のスポーツ飲料に代わる栄養価の高い選択肢として位置付けています。植物性イノベーターのOatlyは、2024年にチョコレートオートミルクを即飲みカートンで発売し、新たな小売チャネルを開拓するとともに、携帯性と持続可能性を重視する消費者にアピールすることでこの機会を活かしています。フードサービス店舗も参入しており、Starbucksはグラブアンドゴー飲料メニューに期間限定のチョコレート即飲みオプションを導入しています。Danoneによるそのホライゾン・オーガニック(Horizon Organic)ブランド下でのチilled即飲みチョコレートミルク拡大への投資は、プレミアム有機フォーマットとクリーンラベル飲料への消費者の信頼との整合性を示しています。コンビニエンスストアやオンラインプラットフォームも取り残されておらず、アジアの即時配達アプリでは即飲みチョコレートミルクのマルチパックをお手軽な嗜好品として販売促進しています。世界的な労働力の拡大がこの需要の急増を後押ししています。国際労働機関(ILO)は、2025年までに就業人口が36億人に達し、大幅な増加となることを強調しています[1]出典:国際労働機関(International Labour Organization)、「性別・年齢別雇用(Employment by Sex and Age)」、ilo.org。この成長は、ますます多忙なルーティンを持つ労働消費者の増加を示しており、チョコレートミルクのような即飲みフォーマットを現代的なオンザゴーライフスタイルにシームレスに組み込もうとしていることがうかがえます。

低糖および有機製品のイノベーション

健康志向の消費者は、過剰な糖分や人工添加物の負担なく嗜好性の高いフレーバーを求めて、低糖および有機チョコレートミルクにますます注目しています。国際食品情報評議会(International Food Information Council)によると、2024年には米国人の66%が糖分摂取を制限しようとしており、これは2023年の61%から増加しています。この高まるトレンドがチョコレートミルクセグメントにおける購入決定に直接影響しています。これに対応して、ブランドは味とウェルネスの両方を優先した機能性フォーミュレーションを開発しています[2]出典:国際食品情報評議会(International Food Information Council)、「2024年食品・健康調査(2024 Food & Health Survey)」、ific.org。2024年、Horizon Organicはグラスフェッドミルクとクリーンラベル成分を前面に押し出した低糖有機バリアントでチョコレートミルクラインアップを強化し、子どもに健康的な選択肢を求める親にアピールしました。一方、Fairlifeは植物性チョコレートプロテインミルクを低糖で発売し、嗜好性とフィットネス志向を融合させた成人向け製品を提供しています。小売業者もこのトレンドを強化しており、有機・低糖製品に冷蔵スペースを割り当て、視認性と利便性を高めています。さらに、カフェやファストフード店でも有機・低糖チョコレートドリンクが提供され、ウェルネスルーティンを補う飲料を好む都市部のビジネスパーソンに対応しています。これらのイノベーションは消費者層を拡大し、最も懐疑的な購入者さえも引き付け、チョコレートミルクの機能性と嗜好性を兼ね備えた即飲み飲料としての地位を確固たるものにしています。

主要企業によるプロモーションおよびマーケティング活動の強化

2024年、全米酪農協議会(National Dairy Council)の学校を拠点とした取り組みにより、ホットチョコレートミルクが子どもたちの日常的な選択肢となりました。Horizon Organicの「This Milk Means Business」キャンペーンは、嗜好性の高い味わいと有機調達を強調し、健康意識の高い親をターゲットとしました。Byrne Dairyは学校アウトリーチと小売プロモーションを通じて低糖チョコレートミルクを販売促進し、イノベーションと視認性を融合させました。これらの戦略は消費者行動データと一致しており、国際食品情報評議会(International Food Information Council)の調査では、米国人の85%が食品・飲料購入において味を優先しており、チョコレートミルクの嗜好性を強調するキャンペーンが特に有効であることが示されています。同時に、消費者の76%が価格を重視し、62%が健康性を優先しており、有機や低糖ポジショニングなど手頃な価格とウェルネス訴求を融合させたプロモーションへの強い需要が示されています。さらに、2024年にはソーシャルメディアで食品・栄養コンテンツに関与した消費者が54%に上り、2023年の42%から増加しており、チョコレートミルクの認知度向上におけるデジタルストーリーテリングとインフルエンサーの影響力の拡大が浮き彫りになっています[3]出典:国際食品情報評議会(International Food Information Council)、「2024年食品・健康調査(2024 Food & Health Survey)」、ific.org。これらのマーケティング活動は、単に認知度を高めるだけでなく、チョコレートミルクのイメージをノスタルジックなお菓子から機能的な日常飲料へと積極的に変革しています。

フードサービスにおけるチョコレートベースのシェイクとグルメフレーバーに対する需要の拡大

チョコレートベースのシェイクとグルメフレーバーに対する需要の急増に牽引され、フードサービスチャネルがチョコレートミルク市場に新たな活力をもたらしています。カフェ、QSR(クイックサービスレストラン)、高級レストランでは、嗜好性の高いチョコレートミルクシェイク、モルトドリンク、フレーバーラテが目立って特集され、チョコレートミルクを単なる家庭の定番品からフードサービスの場で求められる食材へと昇華させています。2024年、Starbucksと地域のカフェチェーンが期間限定チョコレートミルクシェイクとチョコレートコールドブリューを展開し、フレーバーミルクをプレミアム提供品に自然に織り込みました。Shake ShackやDairy Queenなどのファストフード大手も参入し、季節限定のチョコレートミルクシェイクフレーバーを導入して試飲機会を増やし、チョコレートミルクの嗜好的イメージを強化しました。このトレンドは、ノスタルジーと現代的なひねりを融合させた飲料を求めて、ダークチョコレート、塩キャラメル、モカなどのグルメフレーバーに引き寄せられる若い消費者に共鳴しています。小売業者と乳製品ブランドもこの機会を活かし、フードサービスパートナーと協力してチョコレートミルクのSKU(最小管理単位)を共同開発し、店頭購入と外食のギャップを埋めています。チョコレートミルクを爽快な飲料としてだけでなく、グルメ創作における重要な食材として推進することで、このトレンドは様々な消費シーンにわたってその訴求力を広げ、安定した市場成長を推進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 小児肥満および糖尿病に関する懸念 | -0.8% | 世界、北米および欧州が最も影響を受ける | 長期(4年以上) |

| 糖分および健康表示に関する規制上の圧力 | -0.6% | 北米および欧州がコア、世界的に拡大中 | 中期(2〜4年) |

| 純粋なカカオの調達課題 | -0.5% | 世界的なサプライチェーンへの影響 | 短期(2年以下) |

| 代替機能性飲料の浸透 | -0.4% | 世界、強度は様々 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児肥満および糖尿病に関する懸念

小児肥満と糖尿病に関する健康懸念の高まりの中、チョコレートミルクの消費は厳しい目にさらされています。親や保護者は飲料の糖分含有量に対してより警戒するようになり、多くが家庭や学校でのチョコレートミルクの子どもへの提供を制限または回避するようになっています。2024年の米国疾病対策センター(CDC:Centers for Disease Control and Prevention)のデータはこの問題を浮き彫りにしています。2〜19歳の米国の子どもおよび青少年のうち約21.1%が肥満に悩んでおり、これは2000年の13.9%から大幅に増加しています[4]出典:米国疾病対策センター(Centers for Disease Control and Prevention)、「小児肥満の事実(Childhood Obesity Facts)」、cdc.gov。さらに、重篤な肥満の割合は3.6%から7.0%へと倍増しています。こうした懸念を示すデータに対応して、政策立案者と学校当局が介入し、フレーバーミルクの提供を制限する規制を制定しています。小売業者とフードサービス提供者は製品の再フォーミュレーションや低糖代替品の推進で方向転換を図っていますが、従来のチョコレートミルクの販売は依然として打撃を受けています。健康意識の高い家庭は、無糖や植物性の選択肢にますます引き寄せられています。消費者行動データはこの変化を裏付けており、親は購入時に単なる味よりも糖分含有量、カロリー数、添加栄養素を優先するようになっています。その結果、これらの健康懸念は特に若い層を中心に試飲頻度と消費頻度の両方を抑制し、従来のチョコレートミルクフォーミュレーションの成長を減速させています。

その他の代替飲料の強力な市場浸透

エナジードリンクや機能性飲料が注目を集めるにつれ、チョコレートミルク市場は圧力にさらされています。今日の消費者は、エネルギー、水分補給、集中力向上など具体的な健康効果を提供する飲料を求めています。この嗜好の変化により、機能性飲料が従来のチョコレートミルクよりも魅力的に映っています。2024年には、Red BullやMonsterなどのブランドが精神的な覚醒、持久力、水分補給に特化した機能性エナジードリンクを展開しました。かつてはチョコレートミルクに親しんでいた若い成人やフィットネス愛好者というデモグラフィックを取り込んでいます。これに対応して、小売業者とフードサービス運営者はこれらのトレンド飲料のための専用の棚スペースとメニュー枠を確保しています。この動きは機能性飲料の視認性を高めると同時に、チョコレートミルクを脇に追いやり、試飲機会を制限しています。機能性飲料への需要の高まりは、健康意識とパフォーマンス志向のライフスタイルによって推進される消費者行動の重大な変化を示しています。このトレンドはチョコレートミルクブランドにとって課題をもたらし、競争力を維持するためにはアダプテーションが必要です。機能性飲料がその訴求的な効果を活かす一方で、チョコレートミルクブランドはその栄養価と多様性を強調する必要があります。市場の進化は、チョコレートミルクが関連性を持続させるためには、イノベーションと戦略的ポジショニングが不可欠であることを示唆しています。機能性飲料の急増は、消費者が飲料選択においてますます目的志向になっているという大きなトレンドを裏付けています。市場での存在感を維持しようと、チョコレートミルクブランドは革新的なフォーミュレーションを展開しています。例として、Shamrock Farmsのタンパク質強化チョコレートミルクやTruMooの低糖乳糖フリーバリアントが挙げられ、いずれも進化する健康志向とパフォーマンス重視の市場ニーズに対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性イノベーションの加速

2025年、乳製品ベース製品がチョコレートミルク市場を牽引し、81.65%のシェアを占めています。このセグメントは確立されたサプライチェーン、コスト効率、および消費者との強固な絆という優位性を持っています。本物のミルクと自然なフレーバーを強調するTruMoo Chocolate Milkなどのブランドは、味と栄養の両方を重視する家族に対応しています。一方、クラシックな味わいと栄養豊富なプロフィールを謳うShamrock Farms Chocolate Milkは、子どもと成人の両方に忠誠心を育み、高まる代替品に対する乳製品セグメントの強固さを示しています。

非乳製品チョコレートミルクは市場の最も急成長するセグメントであり、植物性・乳糖フリーの選択肢への消費者シフトに牽引されて、2031年にかけてCAGR7.76%で拡大すると予測されています。先頭を切るSilk Soy Chocolate Milkの大豆ベースバリアントは高タンパク含有量で支持されています。クリーミーな食感と持続可能性への注力でOatly Chocolate Milkは急速に人気を獲得しています。プレミアム市場をターゲットとするAlmond Breeze Chocolate Milkは嗜好性の高いフレーバーとカルシウムおよびその他の栄養素による強化を提供しています。一方、ニッチプレーヤーが豆タンパク質と麻ベースのチョコレートドリンクなど革新的な選択肢を提案しており、健康意識が高く環境に配慮した消費者にアピールするために味、食感、機能的効果を強調しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

フレーバー別:ダークチョコレートのプレミアム化トレンド

2025年、ミルクチョコレートは最大の市場シェアを誇り、チョコレートミルク市場における支配的な地位を維持しています。その普遍的な甘さが子どもと家族(主要消費者)の間でお気に入りとして定着しています。TruMoo Classic Milk ChocolateやNesquik Milk Chocolateなどのブランドは、その広く知られたフレーバーを活かし、ブランドロイヤルティを育むために栄養豊富・低糖・タンパク質強化フォーミュレーションを加えて強化しています。Fairlife Milk Chocolateは高タンパク・乳糖フリーのオファリングで際立ち、Horizon Organic Milk Chocolateは有機成分とクリーンラベルフォーミュレーションを前面に出して健康意識の高い家族に対応しています。一方、ホワイトチョコレートバリアントは小さなニッチを占めながらも、プレミアムおよびスペシャルティ市場で安定した需要を維持しています。季節限定や期間限定フレーバーのベースとして多く使用され、ブランド差別化と消費者の試飲において重要な役割を果たしています。

ダークチョコレートバリアントは急速な上昇軌道にあり、2031年にかけてCAGR8.42%で成長すると予測されています。この急増は主に、消費者がダークチョコレートを健康効果と結びつけるイメージとプレミアム市場ポジショニングに起因しています。このセグメントは抗酸化物質や低糖プロフィールとの関連を好む傾向にある一方で、ブランドは味を確保するために甘味料の使用を慎重に管理する必要があります。革新的な取り組みとして、ブランドは機能的な嗜好性を兼ね備えたダークチョコレートバリアントを展開しています。Luker ChocolateのCaramel Dark Chocolate Milkは洗練された味覚に、Organic Valley Dark Chocolate Milkは有機・低糖特性に、Silk Dark Chocolate Soy Milkは植物性・高タンパク訴求で健康意識の高い成人をターゲットにしています。こうした多様な提供は、より広いトレンドを示しています。成人の嗜好性、プレミアム化、機能的栄養へのこだわりという融合です。この戦略により、チョコレートミルクブランドは従来の家族市場と、ウェルネスおよび洗練された嗜好に駆られた成長中のニッチセグメントの両方を取り込むことができます。

包装別:持続可能性がフレキシブル成長を牽引

2025年、無菌カートンはチョコレートミルク包装市場の支配的な地位を継続し、53.10%の市場シェアを占めています。その魅力は常温保存性、利便性、プレミアム市場ポジショニングにあり、小売業者と消費者にとって定番の選択肢となっています。TruMoo Classic Milk ChocolateやFairlife Milk Chocolateなどの著名ブランド、インドのAmul Kool Chocolate MilkやBritannia NutriChoice Chocolate Milkが無菌カートンを活用しています。これらのカートンは賞味期限の延長を約束するだけでなく、栄養豊富なフォーミュレーションを収めています。さらに、Tetra PakのEvero無菌カートンやボトル型デザインなどのイノベーションは、製品品質を維持するだけでなく環境意識の高い消費者に共鳴し、カートンの支配的な市場ポジションを確固たるものにしています。

フレキシブルパウチおよびサシェは急速に注目を集めており、2031年にかけてCAGR8.31%という最も急成長する包装セグメントとして浮上しています。その台頭は、携帯性、利便性、持続可能性を重視するトレンドに起因しています。Silk Milk Chocolate、Soy Milk、Fairlife Milk Chocolateなどのブランドや、インドのEpigamia Chocolate Milk Pouches、Raw Pressery Chocolate Milk、Gowardhan Chocolate Milkがこのトレンドを活用しています。これらはスパウト付きパウチを展開し、外出中の消費者とシングルサーブの場面のニーズに対応しています。イノベーション面では、GualapackやCheer Packなどの企業が液体乳製品に特化したスパウト付きパウチを開発しています。一方、Stonyfieldは全PE(ポリエチレン)リサイクル可能スパウト付きパウチを先導し、環境に優しく技術的に優れたソリューションへのコミットメントを示しています。プラスチックボトル、ガラスボトル、金属缶などその他のフォーマットも引き続きシングルサーブの利便性、プレミアム感、スポーツ栄養における耐久性などニッチな需要に対応していますが、世界とインドの消費者の動向は軽量・携帯性・持続可能な選択肢へと明確に傾いています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:HORECA拡大の機会

2025年、小売チャネルはチョコレートミルク市場の64.05%という大きなシェアを占め、根付いた消費者習慣と広範な入手可能性の証となっています。従来のスーパーマーケットとハイパーマーケットは依然として重要ですが、オンラインプラットフォームとコンビニエンスストアが急速にその存在感を拡大しています。Amul Kool、Epigamia、Britanniaなどのブランドはカートンとパウチに入った即飲みチョコレートミルクを展開し、味、栄養、利便性の融合を強調しています。一方、Slate Milkはサブスクリプションサービスを活用してプレミアムチョコレートミルクを求める健康意識の高い消費者と直接つながる消費者直販アプローチを先導しています。さらに、コンビニエンスストアと自動販売機がシングルサーブの購入を後押しし、衝動買いの消費者に対応して市場浸透を拡大しています。

HORECAチャネルは最も急速な成長を示しており、2031年にかけてCAGR8.05%で拡大すると予測されています。フードサービス運営者はチョコレートミルクの多様性をますます活用し、単なる飲料としてだけでなく専門料理の食材としても使用しています。子どもの食事の付け合わせから大人向けの嗜好性の高いドリンクやデザートの製作まで、用途は多岐にわたります。世界的には、Nestlé Professionalが学校や食堂でのチョコレートミルクを推進し、インドのCafe Coffee Day、Barista、Domino'sなどのチェーンがキッズコンボ、プレミアムドリンク、デザートに取り入れています。このトレンドは、チョコレートミルクが小売の枠を超えて拡大する可能性を示しており、多様なチャネルにわたって成長を推進する専用のSKU(最小管理単位)、包装、マーケティング戦略が鍵となっています。

地域分析

2025年、北米は37.10%の市場シェアを誇り、堅牢な酪農インフラ、積極的な学校栄養取り組み、チョコレートミルクに対する根深い消費者の親しみ(回復飲料としても家庭の定番品としても)に支えられています。プレミアム化と機能的強化などのトレンドがイノベーションを促進しています。Fairlife Milk ChocolateやTruMoo Classic Milk Chocolateなどのブランドは、子どもと成人の両方に対応した高タンパク・乳糖フリー・栄養強化の選択肢を提供しています。この地域の成熟した市場は、学校での糖分含有量に関する規制上の重点と相まって、製品開発を強化された味、栄養、利便性の方向に導いています。

アジア太平洋は最も急成長する地域として浮上し、2031年にかけてCAGR7.66%を誇っています。可処分所得の上昇、都市化、若者の間での西洋スタイルの包装飲料への親しみの高まりがこの成長を牽引しています。中国、インドネシア、インドがこの拡大の最前線にいます。Royal FrieslandCampina N.V.は地域の酪農インフラを強化し、日本のMeiji Holdings Co., Ltd.はプレミアムチョコレートフレーバードミルクを展開しています。インドでは、Amul Kool Chocolate MilkとBritannia NutriChoice Chocolate Milkが子どもと家族を戦略的にターゲットにしています。これらの動きは、戦略的投資とカスタマイズされた提供が市場成長を促進する上での影響力を示しています。

中東、アフリカ、欧州、南米などの地域は、緩やかながらも安定した成長を示しています。中東では、AlmaraiとSadafcoがチョコレートフレーバードミルクのシーンで優位を占め、小売とフードサービスの両セクターに対応しています。欧州は有機・クリーンラベルのチョコレートミルクへと傾き、砂糖規制が製品の再フォーミュレーションに影響しています。一方、南米では、ItambéやPiracanjubaなどの地域ブランドがブラジルとアルゼンチンで躍進し、チョコレートミルクと包装飲料に対する中間層の高まる需要を取り込んでいます。これらの地域は比較的緩やかなペースで成長しているものの、それぞれ固有のインフラ、規制環境、消費者嗜好によって形成されています。

競合環境

世界のチョコレートミルク市場では、多国籍の大手乳業企業と地域の競合企業が支配権を争い、ターゲットを絞ったマーケティングと特徴的な製品提供を展開しています。Fairlife Milk Chocolate、TruMoo Classic Milk Chocolate、Amul Kool Chocolate Milkなどのブランドは、機能的な優位性(高タンパク含有量、乳糖フリーオプション、子ども向けの添加栄養素など)を前面に出してニッチ市場を確立しています。マーケティング戦略は嗜好性とウェルネスの融合を頻繁に強調し、家族、学校取り組み、健康意識の高い成人をターゲットとしています。特定の消費者セグメントを引き付けてブランドロイヤルティを強化するため、各社はプレミアムおよび期間限定フレーバー、季節限定包装、フードサービスチェーンやカフェとのパートナーシップを展開しています。

大手ブランドは最先端の加工・包装技術を駆使して製品品質を維持し、市場での競争力を保持しています。超ろ過やタンパク質濃縮などの技術により、FairlifeやBritannia NutriChoice Chocolate Milkなどのブランドは乳糖レベルをコントロールしながらタンパク質含有量を増加させることができます。この戦略は嗜好的消費と機能的消費の両方の場面に対応しています。無菌カートン、スパウト付きパウチ、環境に優しい素材に至るまでの包装イノベーションは、棚持ちの安定性と利便性を保証するだけでなく、持続可能性を推進しています。Epigamia Chocolate Milk PouchesやStonyfieldなどのブランドはエコ意識の高いデザインの基準を設けています。

各社が市場ポジションを強化して成長機会を掴もうとする中、戦略的な動きが重要になっています。NestléやDanoneなどの大手は新興市場に進出し、地域生産拠点を設立してパートナーシップを締結しています。一方、中東のAlmaraiや南米のItambéなどの地域プレーヤーは国内流通チャネルを活かしてより深い市場浸透を図っています。合併、コブランディング、HORECAチャネルおよびオンライン小売業者とのアライアンスを通じて、ブランドは特にプレミアムや機能的なチョコレートミルク提供に関する認知度を高めています。変化する消費者の嗜好に対応するため、ブランドはホワイトスペース戦略を探求し、成人向けの嗜好性の高い製品やプロバイオティクスまたはコラーゲンを配合したハイブリッドフォーミュレーションを導入し、長期的な競合優位性へのコミットメントを示しています。

チョコレートミルク業界リーダー

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

Dairy Farmers of America, Inc.

Horizon Organic Dairy, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Mars WrigleyがFire Brandsと提携し、SNICKERS、TWIX、MILKY WAYの即飲みシェイクを発売。嗜好性の高いタンパク質飲料を求める成人をターゲットとしています。

- 2024年7月:Royal FrieslandCampina N.V.がYazooフレーバーミルクシリーズを拡大し、新たな期間限定チョコレートオレンジフレーバーを導入。新しいチョコオレンジバリアントはYazooブランドのシグネチャーチョコレートミルクと柑橘系ノートを組み合わせ、新規購入者をカテゴリーに引き込むことを目指しています。

- 2024年1月:Dairy Farmers of America, Inc.がTruMoo ZeroとMilk50を発売。学校と小売の砂糖目標に対応して、追加タンパク質で強化した無糖ラインです。

世界のチョコレートミルク市場レポートのスコープ

チョコレートミルクは甘みを加えたチョコレートフレーバードミルクです。チョコレートミルクはチョコレートシロップをミルクに混ぜて作られます。

チョコレートミルク市場は、タイプ、流通チャネル、地域によってセグメント化されています。タイプ別では、市場は乳製品ベースと非乳製品ベースのチョコレートミルクにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで算出されます。

| 乳製品ベースのチョコレートミルク |

| 非乳製品ベースのチョコレートミルク |

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| 無菌カートン |

| プラスチックボトル |

| フレキシブルパウチおよびサシェ |

| ガラスボトル |

| HORECA | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| オンライン小売チャネル | |

| コンビニエンスストア/食料品店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ | 乳製品ベースのチョコレートミルク | |

| 非乳製品ベースのチョコレートミルク | ||

| フレーバー別 | ダークチョコレート | |

| ミルクおよびホワイトチョコレート | ||

| 包装 | 無菌カートン | |

| プラスチックボトル | ||

| フレキシブルパウチおよびサシェ | ||

| ガラスボトル | ||

| 流通チャネル | HORECA | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| オンライン小売チャネル | ||

| コンビニエンスストア/食料品店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

チョコレートミルク市場の現在の価値はどのくらいですか?

チョコレートミルク市場規模は2026年に208億米ドルです。

チョコレートミルクの販売は2031年にかけてどのくらいの速度で成長しますか?

販売はCAGR7.11%で成長し、2031年までに293.1億米ドルに達すると予測されています。

チョコレートミルクに関して最も高い成長可能性を示す地域はどこですか?

アジア太平洋がCAGR7.66%予測で最も急成長する地域です。

植物性チョコレートミルクは注目を集めていますか?

はい、非乳製品代替品はCAGR7.76%を記録しており、カテゴリー全体の成長を上回っています。

最終更新日: