バターミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

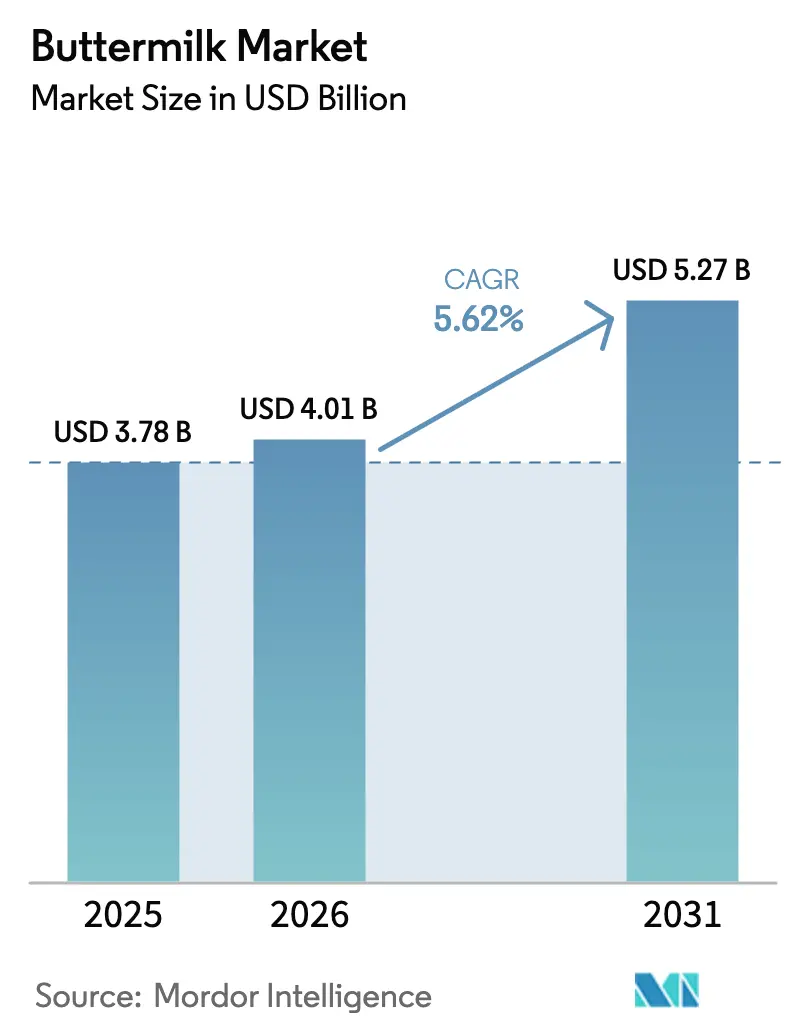

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 5.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

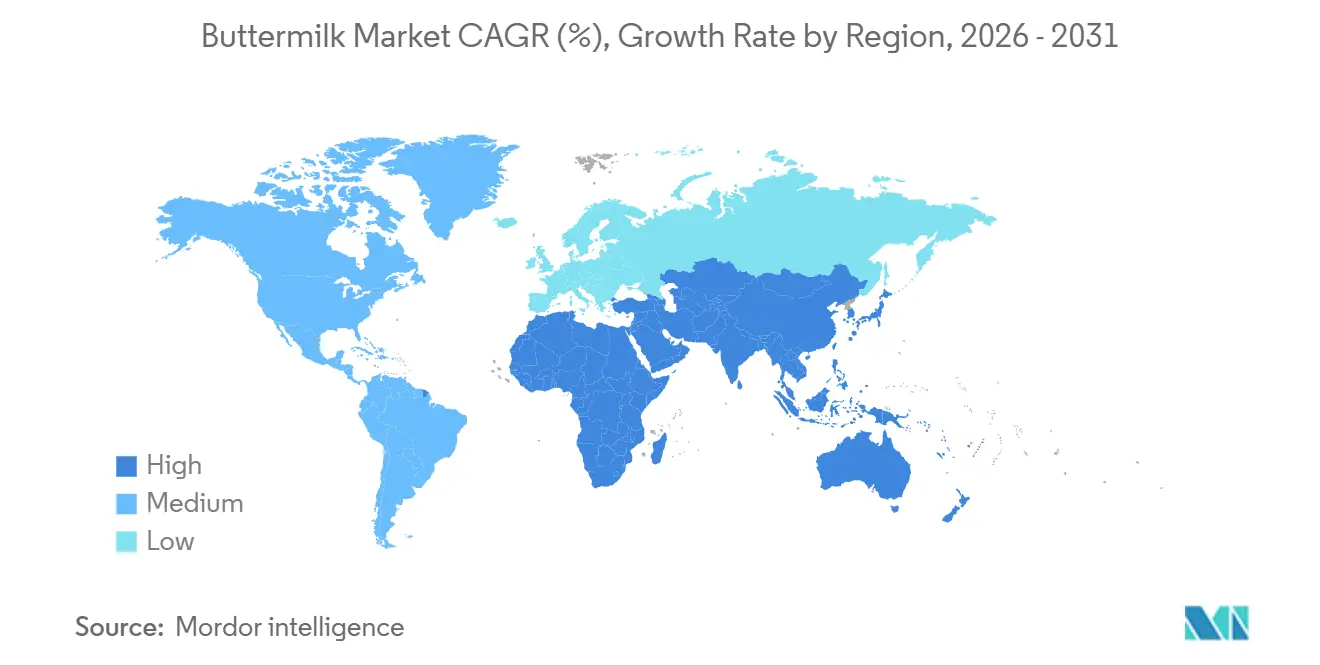

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバターミルク市場分析

バターミルク市場規模は、2025年の37億8,000万米ドルから2026年には40億1,000万米ドルに拡大し、2031年までに52億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.62%で成長すると予測されています。消費者嗜好の変化と規制上の圧力が高まる中、市場は回復力を示しており、バターミルクが伝統的な乳製品の定番品と求められる機能性原料の両方として独自のポジションを占めていることが、多様な需要を牽引しています。アジア太平洋地域が主要な収益拠点として君臨する一方、欧州では持続可能性に関する規制への対応として製品革新が加速し、最も急速な成長が見られます。乳製品副産物の活用を重視するEUのグリーンディールは、持続可能な原料としてのバターミルクの評価を高めています。これは特に、プロセッサーが乳流から最大限の価値を引き出すため、バターミルクなどの副産物を食品、飲料、パーソナルケア製品を含む高付加価値用途に転用しようとしていることに起因しています。競争力学は中程度であり、地域の協同組合とグローバルな多国籍企業が合併、合弁事業、戦略的な生産能力拡大を通じてスケール効率を追求しています。これらの戦略により、企業は生産プロセスを最適化し、コストを削減し、持続可能で機能性のある乳製品原料への高まる需要に対応することが可能となっています。

主要レポートのポイント

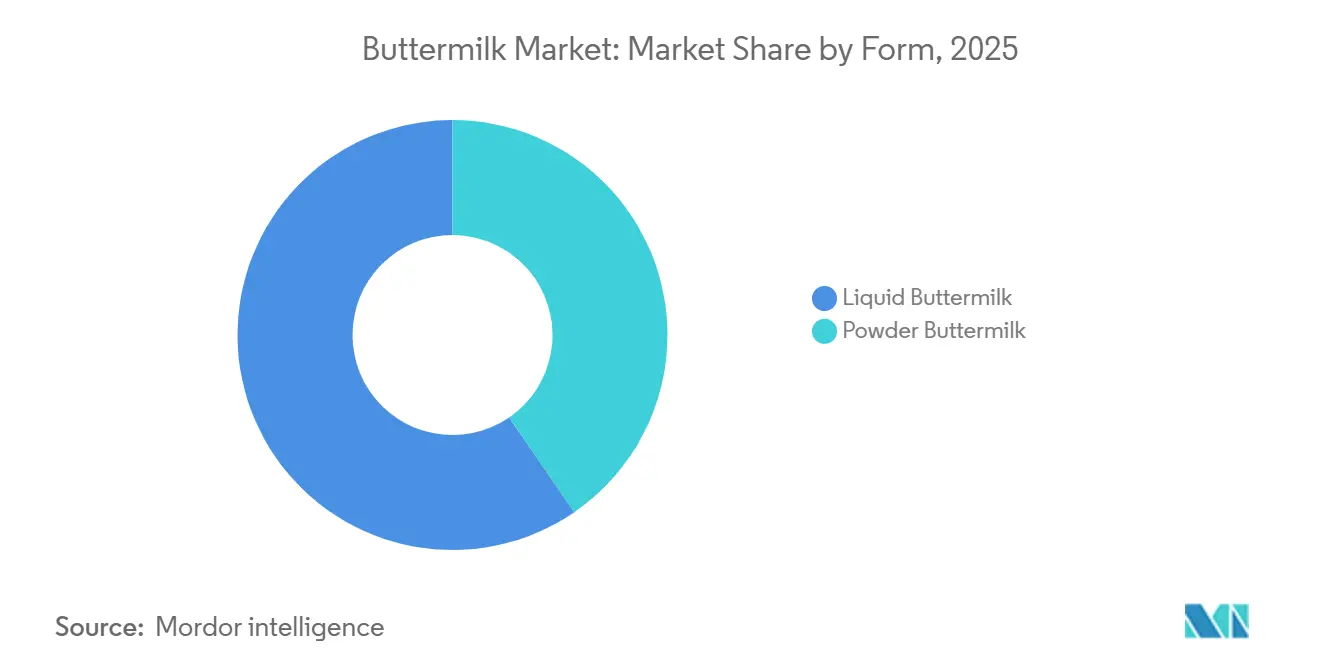

- 形態別では、液体バターミルクが2025年のバターミルク市場シェアの59.59%をリードし、粉末バターミルクは2031年にかけてCAGR 6.48%で拡大する見込みです。

- カテゴリー別では、従来型製品が2025年のバターミルク市場規模の85.69%のシェアを占め、オーガニック品は2031年にかけてCAGR 6.97%で成長すると予測されています。

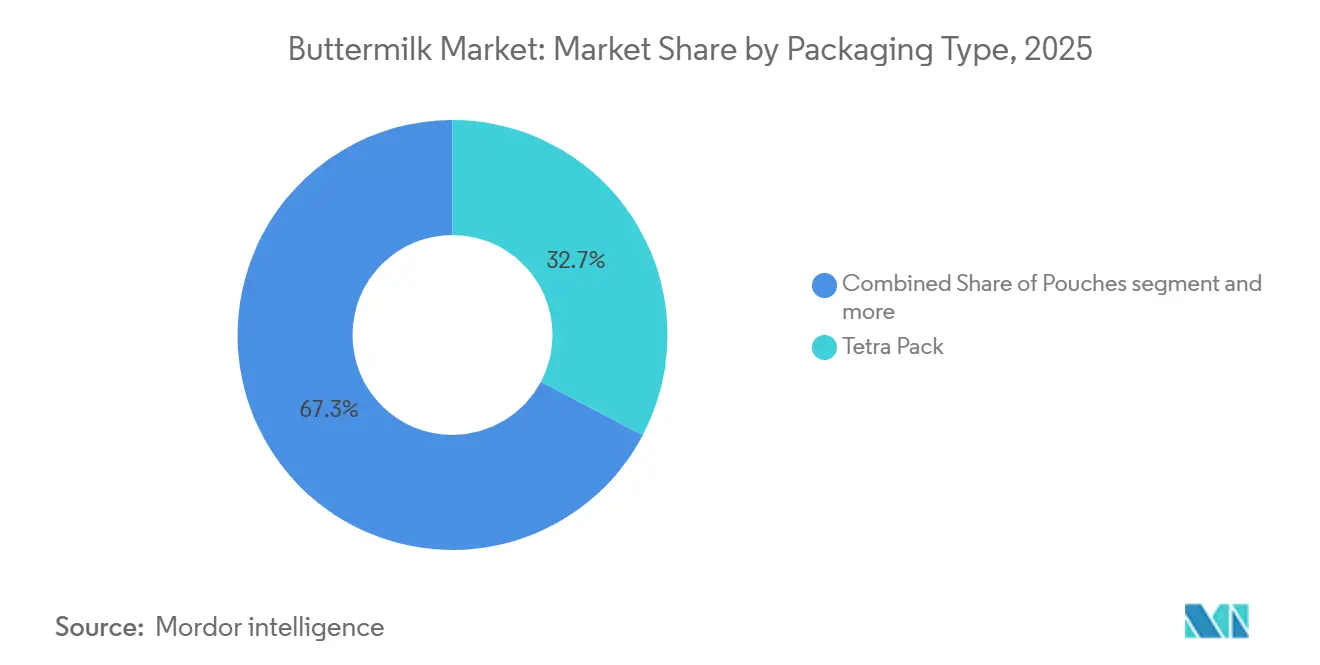

- 包装別では、テトラパックが2025年に32.72%のシェアを獲得し、パウチは2031年にかけてCAGR 6.70%で拡大しています。

- エンドユーザー別では、小売チャネルが2025年の収益の77.12%を占め、フードサービスは2026年から2031年にかけてCAGR 7.20%で上昇する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上の38.40%を占め、中東・アフリカ地域は2031年にかけてCAGR 6.58%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバターミルク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なベーカリー用途の急増(クリーンラベル、高タンパク質レシピ) | +1.2% | 北米とEUに集中したグローバル規模 | 中期(2〜4年) |

| 新興市場における長期保存可能なバターミルク粉末への需要の増大 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| アジア太平洋地域のコンビニエンスストアにおける培養乳製品飲料のプレミアム化 | +0.8% | アジア太平洋地域、特に日本、韓国、都市部の中国 | 短期(2年以内) |

| 北米におけるホレカ向けワッフルおよびフライドチキンチェーンの拡大 | +0.7% | 北米、EU市場への拡大を伴う | 中期(2〜4年) |

| 乳脂肪球膜(MFGM)の乳幼児栄養ブレンドへの活用 | +1.1% | プレミアム乳幼児用調製粉乳需要が高い先進市場が主導するグローバル規模 | 長期(4年以上) |

| 乳製品副産物の活用を促進するアップサイクリング義務(EUグリーンディール) | +0.6% | EUが主要、他の先進地域への規制波及を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なベーカリー用途がクリーンラベルイノベーションを牽引

バターミルク粉末は、現代の需要を満たすために従来の役割から進化しており、高度なベーカリー用途において大きな変化を遂げています。アメリカ乳製品協会が強調するように、商業ベーカリーは今や、職人的な製品を彷彿とさせる独特の風味だけでなく、天然の酸味料および風味増強剤としてもバターミルク粉末を活用するようになっています[1]アメリカ乳製品協会、「乾燥バターミルク基準」、adpi.org。この変化により、クリーンラベル製品への消費者の高まる嗜好に応えるため、合成添加物から離れる動きが見られます。さらに、通常32〜35%の範囲にあるバターミルク粉末のタンパク質含有量は、高タンパク質パン製剤における単離タンパク質の汎用性が高くコスト効率の良い代替品としての地位を確立しています。この汎用性は、スポーツ栄養とウェルネスのトレンドがタンパク質豊富な日常食品への需要を引き続き牽引していることから特に重要であり、バターミルク粉末をこれらの進化する消費者ニーズに対応するための不可欠な原料としています。

新興市場が常温保存可能な形態を採用

新興市場では、インフラ上の課題と、冷蔵品よりも常温保存可能な乳製品を優先する消費嗜好の変化により、長期保存可能なバターミルク粉末の採用が増加しています。USDAによると、2025年までにインドネシアの乳製品需要は530万メートルトンに達すると予想されており、これは毎日8,200万人以上が恩恵を受ける無料栄養食事プログラムによって牽引されています[2]米国農務省、「インドネシア:乳製品および製品年次報告2024」、www.fas.usda.gov。このトレンドは、特に施設給食用途においてバターミルク粉末に大きな成長機会をもたらしています。同様に、インドの牛乳消費量は2025年に9,100万メートルトンに増加し、工場使用消費量は1億2,550万メートルトンに上昇すると予測されており、バターミルク粉末などの加工乳製品原料への強い需要が浮き彫りになっています[3]米国農務省、「インド:乳製品および製品年次報告」、www.fas.usda.gov。コールドチェーンインフラが限られた地域では、液体バターミルクの輸送と保管にコストがかかるため、粉末形態はコスト効率の高いソリューションを提供します。地域の付加価値機会を活用し、輸入乳製品原料への依存を低減するため、新興市場のプロセッサーはスプレードライ設備への投資を増やしています。このアプローチは、利便性食品やベーカリー用途への国内需要の高まりに対応するとともに、地域の乳業における戦略的な進化を示しています。

アジア太平洋地域のコンビニエンスストアのプレミアム化が培養乳製品を変革

アジア太平洋地域のコンビニエンスストアでは、培養乳製品飲料のプレミアム化トレンドが進んでいます。特にバターミルクベースの製品は、機能性のポジショニングと職人的なブランディングにより、プレミアム価格で販売されています。2025年2月から、日本は乳製品のガバナンスを強化しています。新しい規則では、乳製品へのプロバイオティクス添加に詳細な申請が必要となり、既存プレイヤーに有利なハードルが生じています。日本の厚生労働省が定めたこれらの規制は、製品品質を維持するだけでなく、コンプライアンスコストを引き上げ、堅固な品質システムを持つブランドに優位性を与えることで、意図せずプレミアム化を促進しています。コンビニエンスストアチェーンはバターミルクの固有のプロバイオティクス効果を活用しています。消化器系の健康増進と免疫力向上を訴求するプライベートブランド製品を販売し、健康意識の高い都市生活者に直接アピールしています。このトレンドは従来の培養バターミルクにとどまりません。バターミルクと地域の風味や追加の機能性原料を融合させたフュージョン製品へと拡大し、プレミアム価格設定を正当化する道を開いています。

MFGMの活用が機能性栄養を向上

乳製品プロセッサー、バイオテクノロジー企業、研究機関がより緊密に連携するにつれ、製品開発と臨床検証のペースが大幅に加速しています。この融合により、先進的なバイオテクノロジーイノベーションを従来の乳製品加工に統合することが可能となり、栄養プロファイルが強化された新しいバターミルクベース製品の創出が促進されています。その結果、バターミルクは単なる伝統的な原料から、認知機能の向上や免疫系のサポートなど特定の健康効果の強力な源泉として再ブランド化されています。これらの発展は、バターミルクの機能的用途を拡大するだけでなく、機能性食品、栄養補助食品、特殊栄養製品を含むグローバル栄養市場のさまざまなセグメントでの採用を促進しています。時間の経過とともに、これらの進歩はバターミルクに対する消費者の認識を変革し、コモディティ副産物から、グローバル栄養市場における健康とウェルネスソリューションへの進化する消費者需要に対応する上で重要な役割を果たす高付加価値の多機能原料へと昇華させる可能性を秘めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロセッサーマージンを圧迫する脱脂粉乳価格の変動 | -1.4% | コモディティに敏感な地域に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 植物性「バターミルク」代替品の人気上昇 | -0.8% | 北米とEUが主要、都市部のアジア太平洋地域への拡大 | 中期(2〜4年) |

| アフリカおよび南アジアにおけるラストマイル配送のコールドチェーンの欠如 | -0.6% | アフリカと南アジア、農村部が最も影響を受ける | 長期(4年以上) |

| 塩漬け培養バターミルクに影響を与える規制上のナトリウム削減目標 | -0.4% | 北米とEU、潜在的なグローバル拡大を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脱脂粉乳価格の変動によるマージン圧力

脱脂粉乳価格の変動がグローバルバターミルク市場のマージンを圧迫しています。変動する原材料コストは予測不可能な形で収益性を侵食する可能性があります。プロセッサーはクラスIIIおよびIVの牛乳価格の不確実性により予測上の課題に直面し、価格戦略が複雑化し、財務損失リスクが高まっています。これらの課題に対処するため、大手プロセッサーはしばしばヘッジ戦略を採用するか、垂直統合を追求し、サプライチェーンとマージン安定化に対するより大きなコントロールを獲得しています。しかし、これらの財務的手法と構造的変化は、多くの中小企業が欠いている多大な資本と優れたリスク管理リソースを必要とします。その結果、これらの小規模事業者は価格ショックを吸収したり保護措置に投資したりすることに苦労し、生産拡大と市場参入の取り組みが制限されています。このシナリオは、これらの企業の成長を妨げるだけでなく、市場統合を促進し、競争を減少させ、バターミルクセクターにおけるイノベーションを潜在的に阻害しています。

植物性代替品が消費者の注目を争う

環境意識の高い消費者が低炭素フットプリントの製品をますます好むようになるにつれ、従来のバターミルク市場は植物性代替品の台頭からの圧力が高まっています。スタートアップと既存ブランドの両方が持続可能性と革新的な製剤を訴求し、植物性「バターミルク」やバター類似品を魅力的な代替品として、特に若い都市部の消費者にマーケティングしています。この嗜好の変化は、従来の乳製品バターミルクの数量成長を脅かすだけでなく、特定のニッチにおけるプレミアムステータスを損なっています。これに対抗して、乳製品サプライヤーはマーケティングを強化し、プロバイオティクスや独自の乳脂肪球膜(MFGM)化合物などバターミルクの自然な健康効果を強調し、植物性競合他社との差別化を図っています。しかし、植物性オプションがより洗練され、味の同等性を達成するにつれ、従来の乳製品は特にビーガンやフレキシタリアンのトレンドが顕著な地域でのシェア維持がより困難になっています。この競争力学は需要を分散させてバターミルク市場の拡大を妨げるだけでなく、乳製品プロセッサーが現在の顧客を維持するためだけにイノベーションと消費者教育にさらに多くの投資を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:常温保存可能な粉末がアクセスを拡大

2025年、液体バターミルクはグローバルバターミルク市場シェアの59.59%以上を確保し、支配的な地位を占めています。そのリーダーシップは、ベーカリーおよび菓子製品での広範な使用と、プロバイオティクスおよび栄養効果が評価される伝統的な乳製品飲料での人気に起因しています。確立された乳製品市場は、新鮮な感覚的特性とレシピにおける多用途の機能性に引き付けられ、液体バターミルクへの明確な嗜好を示しています。この嗜好は、強力な流通ネットワークと商業および家庭料理の両方における液体バターミルクの定着した役割によって強化されています。高度な乳製品加工が発達した地域では、液体バターミルクは機能性食品や飲料に活用され、支配的な地位を固めています。その結果、他の形態が新しい用途で台頭しつつある一方で、液体バターミルクは市場リーダーシップを維持する見込みです。

一方、バターミルク粉末は急速な上昇軌道にあり、今後10年間でCAGR 6.48%が見込まれています。その急増は、コスト効率の高い輸送、延長された保存期間、冷蔵が不安定な地域での有用性などの利点に起因しています。特にスプレードライにおけるイノベーションにより、生理活性化合物の保存が向上し、粉末はスポーツ栄養、ベーキングミックス、乳幼児用調製粉乳において求められる原料となっています。さらに、産業ユーザーは大規模食品生産に不可欠な粉末の一貫した水分とタンパク質レベルを評価しています。バターミルク粉末からのMFGM濃縮フラクションの抽出は、サプリメントと機能性食品における新たな収益の道を開き、セグメントのプレミアム化と広範な採用をさらに促進しています。食品・飲料メーカーが安定した、汎用性が高く、付加価値のある乳製品原料を求める中、グローバルアリーナにおけるバターミルク粉末の重要性は急増し、液体の対応品を上回る見込みです。

カテゴリー別:オーガニックラインが持続可能性ブランディングから恩恵を受ける

2025年、従来型バターミルク品がグローバル市場を支配し、総収益の85.69%を獲得しています。確立されたサプライチェーンとコスト効率の高い生産によって強化された広範な入手可能性により、産業ユーザーと一般消費者の両方にとって好ましい選択肢となっています。競争力のある価格設定がそのリーダーシップを固め、特に価格に敏感な地域やベーキングやフードサービスなどの高使用用途において顕著です。従来型供給の信頼性は一貫した製品品質と広範な市場浸透を保証し、乳製品セクターにおける定番品としての地位を強化しています。主要ブランドとプロセッサーは、安定した売上を維持し消費者需要の大部分に対応するためにこれらの品に依存しています。その結果、プレミアム代替品がニッチを開拓しつつある一方で、従来型バターミルクは市場の礎石であり続ける見込みです。

一方、オーガニックバターミルクは急速に支持を集めており、CAGR 6.97%が見込まれています。この急増は、持続可能性と動物福祉への消費者の関心の高まりによって牽引されています。ブランドオーナーは、グラスフェッドや再生農業の訴求を宣伝することでオーガニック製品の魅力を高め、ネスレのネットゼロ排出ロードマップなどの広範な企業持続可能性目標と調和させています。オーガニック生産は収量が低い場合がありますが、関連する高いマージンが減少した生産量を補います。さらに、農場データシステムを通じた透明性の向上が消費者の信頼を育み、小売および専門店の両方でプレミアム棚配置を確保しています。オーガニックバターミルクの人気上昇は、生産者の収益源を多様化するだけでなく、環境意識の高い消費者にアピールすることでグローバル市場を強化しています。このセグメントが拡大するにつれ、バターミルク産業の将来の軌跡に大きな影響を与える見込みです。

包装タイプ別:フレキシブル形態が硬質な既存プレイヤーを混乱させる

テトラパックは2025年の収益の32.72%を占め、常温での保存期間が6〜12ヶ月の無菌カートン市場をリードしており、冷蔵インフラのない市場に最適です。しかし、パウチは2031年にかけてCAGR 6.70%で最も急速に成長すると予測されており、単位当たりコストが15〜25%低く、輸送重量が40〜50%軽く、新興市場における個別包装形態への需要によって牽引されています。2025年、テトラパックは紙ベースのバリア技術に6,000万ユーロ(6,500万米ドル)を投資し、紙含有量80%、再生可能材料92%を達成し、従来のカートンと比較して炭素フットプリントを43%削減しました。ボトルは2025年に中間層のシェアを保持し、Organic ValleyやStraus Family CreameryなどのプレミアムブランドがガラスまたはHDPEボトルを使用して品質を示し、デポジット返却スキームをサポートしています。

パウチはインド、東南アジア、サハラ以南のアフリカで支持を集めており、200〜250ミリリットルの個食形態が購買力と一致し、冷蔵設備のない家庭での廃棄物を削減しています。Amulは1970年代の白色革命においてインドで牛乳パウチを先駆けて導入し、この形態は現在、液体乳製品売上の40〜50%を占め、バターミルクやラッシーへと拡大しています。持続可能性が包装トレンドを牽引しています:テトラパックの紙ベースバリア、パウチメーカーのリサイクル向けモノマテリアルフィルム、ボトルメーカーの消費後再生(PCR)コンテンツへの移行が、プラスチック廃棄物削減に向けた小売業者と規制当局の要求に対応しています。フレキシブル包装ラインに投資し、AmcorやSealed Airなどのパウチメーカーと提携するプロセッサーは、座礁資産リスクに直面する硬質形態プレイヤーに対してコストと持続可能性の優位性を獲得しています。

エンドユーザー別:フードサービスが料理の本格性を活用

2025年、小売チャネルはグローバルバターミルク市場でのリードを固め、総収益の77.12%という圧倒的なシェアを獲得しました。この堅調な実績は主に、家庭でのベーキングの根強い魅力と、スーパーマーケットや食料品店でのバターミルクの広範な存在感によるものです。消費者はこれらの小売店を頻繁に利用し、パンケーキやビスケットからマリネやドレッシングまで、さまざまな料理にバターミルクを取り入れています。親しみやすさとアクセスのしやすさの組み合わせが、小売チャネルを家庭にとっての主要な調達先として定着させ、市場支配力を強化しています。スーパーマーケットは確立された流通ネットワークと巧みなマーチャンダイジング戦術を活用し、バターミルクが買い物客にとって目立ち、容易にアクセスできる状態を維持しています。その結果、小売チャネルはバターミルクの売上を支えるだけでなく、安定した収益と広範な市場リーチを保証しています。

一方、フードサービスセクターは最も急速に成長するチャネルとして台頭しており、CAGR 7.20%が見込まれています。この急増は、ワッフル、フライドチキン、その他のファストカジュアルの人気メニューへのバターミルクの取り込みの増加によって牽引されています。フランチャイズを通じたアメリカンスタイルのダイニングの世界的な普及が、飲食店でのバターミルクの存在感を高めています。さらに、学校から病院に至る施設給食では、栄養基準の向上と食事の多様化のためにバターミルクを採用するにつれ、需要の急増が見られます。このトレンドを強化するため、乳製品プロセッサーはレストラン事業者との戦略的提携を築き、サプライチェーンを強化し、フードサービス会場への安定したバターミルクの供給を確保しています。これらのパートナーシップが深まるにつれ、フードサービス領域でのバターミルクの地位を強化するだけでなく、この活発なチャネルの有望な成長軌跡を予告しています。

地域分析

2025年、アジア太平洋地域はグローバルバターミルク市場収益の38.40%を占めました。購買力が増した中間層の拡大、発酵飲料への文化的傾向、コンビニエンスストアネットワークの拡大などの要因が売上を牽引しています。インドでは、乳製品加工の急増と子供の栄養に関する政策の重点化が、バターミルク粉末への国内需要を押し上げています。乳製品生産の強化と栄養プログラムの推進に向けた政府の取り組みがこの成長をさらに支援しています。一方、日本の厳格なプロバイオティクス規制は、企業が健康意識の高い消費者に対応するためにこれらの基準を満たすことに注力する中、市場でのプレミアム化とブランド差別化を促進しています。

中東・アフリカのバターミルク市場は急速な上昇軌道にあり、2031年にかけてCAGR 6.58%が見込まれています。この急増は主に、地域の製造業の発展と同時に高まる常温保存可能な乳製品輸入への需要に起因しています。政府機関と民間投資家の両方が、地域の温暖な気候における製品品質の維持と廃棄物削減に不可欠なコールドチェーンインフラへの資金を投入しています。さらに、これらの地域は積極的にパートナーシップを構築し、外国直接投資を誘致し、乳製品加工施設の近代化と地域生産の強化を目指しています。都市人口の増加と可処分所得の上昇により、利便性の高い付加価値乳製品、特にバターミルクへの消費者の顕著なシフトが見られます。その結果、中東・アフリカは確立された競合地域との差を縮めるだけでなく、バターミルク分野における継続的な成長とイノベーションの基盤を築いています。

欧州はバターミルク市場の先駆者として位置づけられており、持続可能性へのコミットメント、最先端の加工技術、最適な副産物活用によって裏付けられています。環境保全に関する地域の厳格な規制スタンスは、メーカーをエコフレンドリーな生産技術と乳流からの収益向上へと誘導しています。190億ユーロの収益を誇るArla–DMKなどの協同組合は、市場浸透と製品進化に不可欠な規模と研究開発投資を浮き彫りにしています。欧州のプロセッサーは、保存期間を延長するだけでなく、プレミアムMFGMフラクションを抽出し、優れた機能性乳製品を製造するために、高圧処理や膜分離などの方法を活用しています。このイノベーションへの注力により、欧州の生産者は健康意識の高い消費者の嗜好に合わせ、国内外の市場で競争力のある地位を確保しています。持続可能性と製品機能性が中心的な役割を担う中、欧州は新興市場と比較して成長率が緩やかになるとしても、プレミアムおよび付加価値バターミルクの中心地としての評判を確固たるものにする見込みです。

競争環境

Amul、FrieslandCampina、Arla、Fonterraなどの農家所有の協同組合がバターミルク市場を支配し、グローバルな加工能力の大部分をコントロールしています。これらの協同組合は上流の牛乳調達を活用してコスト優位性を獲得しており、垂直統合なしにはDanone、Lactalis、Saputoなどの多国籍ブランドが困難と感じる点です。多国籍企業の対応物とは異なり、協同組合はマージン最適化よりも農家の牛乳価格の数量と安定性を重視しています。このアプローチは、業界全体の収益性を圧縮する一方で、コモディティ低迷時でも信頼できる供給を確保しています。

テクノロジーが業界に競争上の優位性をもたらしています。膜ろ過技術のイノベーションにより、プロセッサーはバターミルクから高付加価値のMFGMおよびリン脂質フラクションを活用できるようになっており、以前は動物飼料や廃棄物に回されていたリソースです。2024年、GEAグループはドイツのMolkerei Ammerlamdにスマートろ過システムをMolkerei Ammerland(ドイツ)に導入し、膜洗浄サイクル中の水使用量を48%、エネルギー消費量を77%削減しました。その成功は、MFGM抽出が2年未満の回収期間でエコフレンドリーかつ経済的に実行可能であることを示しています。

競争の場は分裂しています:FrieslandCampina、Lactalis、Fonterraなどの主要プレイヤーは、有利なニッチを開拓するために原料抽出技術と合併への投資を集中させています。一方、Amul、Prairie Farms、Goulburn Valleyなどの地域協同組合は、地域調達、直接消費者向け戦略、補助金と関税保護のための政府機関との協力を通じて市場プレゼンスを強化しています。これらの戦略により、地域プレイヤーは供給の信頼性と農家の忠誠心を維持しながら市場シェアを守ることができます。

バターミルク業界リーダー

Arla Foods amba

Lactalis Group

Fonterra Co-operative Group

Gujarat Cooperative Milk Marketing Federation (Amul)

Dairy Farmers of America (Mayfield Dairy Farms)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Arla Foodsは、スウェーデンのイェーテネ生産拠点に新しいチーズ乳業を建設するために3億ユーロ(3億2,400万米ドル)の投資を発表しました。2030年に稼働する予定で、入荷牛乳を年間約10億キログラムに倍増させ、スウェーデンのチーズ自給率を10パーセントポイント引き上げることが期待されています。

- 2025年3月:カルナータカ・ミルク連盟(KMF)は、ウッタル・プラデーシュ州ハトラス地区にナンディニブランドの製品(牛乳、カード、バターミルクを含む)を導入しました。ウッタル・プラデーシュ州でのナンディニバターミルクのデビューは、より広いトレンドと一致しています:即飲み飲料への需要の高まりとフレーバーバターミルクの人気の急増です。

- 2024年6月:Amulは400mlパウチでカティアワーディバターミルクを展開し、グジャラート全域でデビューさせました。このローンチは同社の売上の大幅な増加に貢献し、地域にインスパイアされた乳製品への消費者需要の高まりを浮き彫りにしています。

- 2024年4月:Heritage Foods Ltdは、Aワンブランドのスパイスバターミルクを展開し、爽やかな飲料のラインナップを補完しました。これらの製品は現在、アーンドラ・プラデーシュ州、テランガーナ州、および同社が事業を展開するその他の地域で入手可能です。

グローバルバターミルク市場レポートの範囲

バターミルクは、バター製造の伝統的な副産物と現代の培養飲料という2つの主要な形態で存在する汎用性の高い乳製品です。バターミルク市場は、形態、カテゴリー、包装タイプ、エンドユーザー、流通チャネル、地域別にセグメント化されています。形態別では、市場は粉末と液体にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。包装タイプ別では、市場はパウチ、テトラパック、ボトル、その他にセグメント化されています。エンドユーザー別では、市場はフードサービスと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 粉末バターミルク |

| 液体バターミルク |

| 従来型 |

| オーガニック |

| パウチ |

| テトラパック |

| ボトル |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 粉末バターミルク | |

| 液体バターミルク | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装タイプ別 | パウチ | |

| テトラパック | ||

| ボトル | ||

| その他 | ||

| エンドユーザー別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルバターミルク市場の現在の規模はどのくらいですか?

グローバルバターミルク市場規模は2026年に40億1,000万米ドルです。

バターミルク販売の最大シェアを持つ地域はどこですか?

アジア太平洋地域が2025年の収益の38.40%でリードしています。

最も急速に成長しているバターミルクの形態はどれですか?

粉末品は保存期間と物流上の利点により、2026年から2031年にかけてCAGR 6.48%で拡大すると予測されています。

コンビニエンスストアの乳製品飲料でプレミアム価格設定を牽引しているものは何ですか?

より厳格なプロバイオティクス強化基準と機能性原料への消費者の関心が、培養バターミルク飲料のプロファイルと価格を引き上げています。

最終更新日: