セルベースアッセイ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.13 十億米ドル |

| 市場規模 (2031) | 32.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルベースアッセイ市場分析

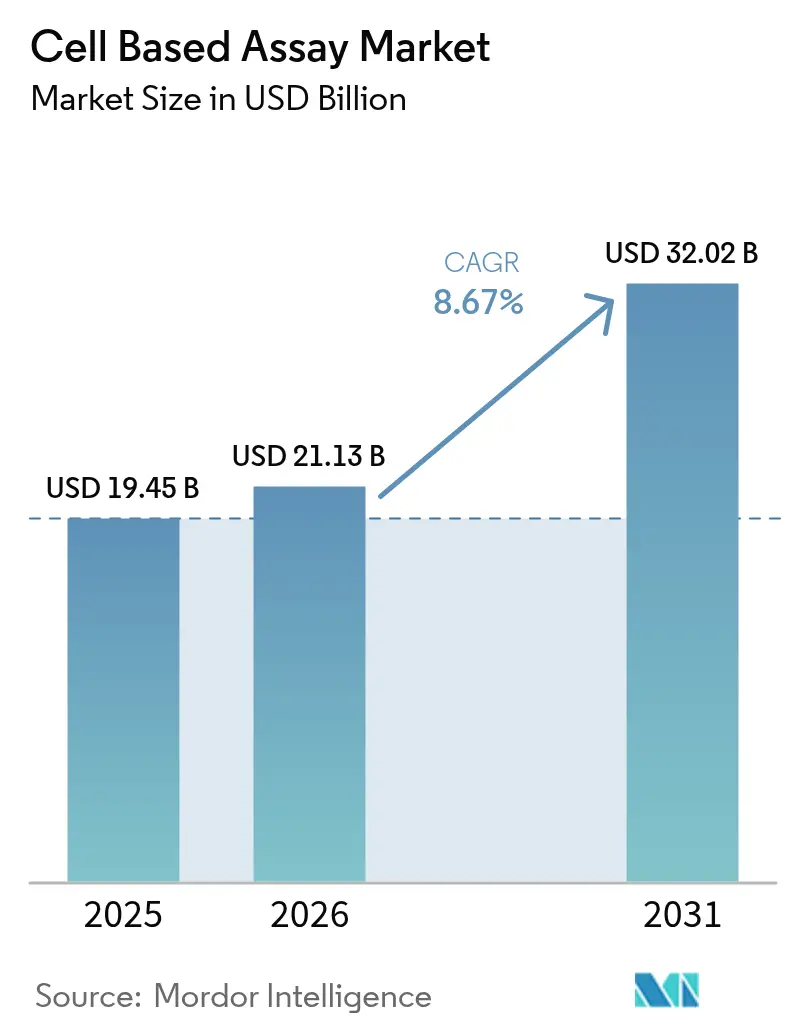

セルベースアッセイ市場規模は2025年に194億5,000万米ドルと評価され、2026年の211億3,000万米ドルから2031年には320億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.67%である。

2025年4月のFDAによる動物実験段階的廃止決定に後押しされた、動物実験からヒト関連インビトロモデルへの移行により、バリデーション済み細胞プラットフォームが規制準拠開発の中心に位置づけられている。企業は予測精度の向上とサイクルタイムの短縮を目的として、自動化、AI駆動型アナリティクス、三次元オルガノイドモデルの拡充を急速に進めており、大手バイオファーマグループからの投資は次世代スクリーニング技術への信頼を示している。同時に、慢性疾患の罹患率上昇、オンコロジーパイプライン、再生医療プロジェクトが、ハイスループットフォーマットおよびラベルフリー検出システムに対する堅調な需要見通しを支えている。

主要レポートのポイント

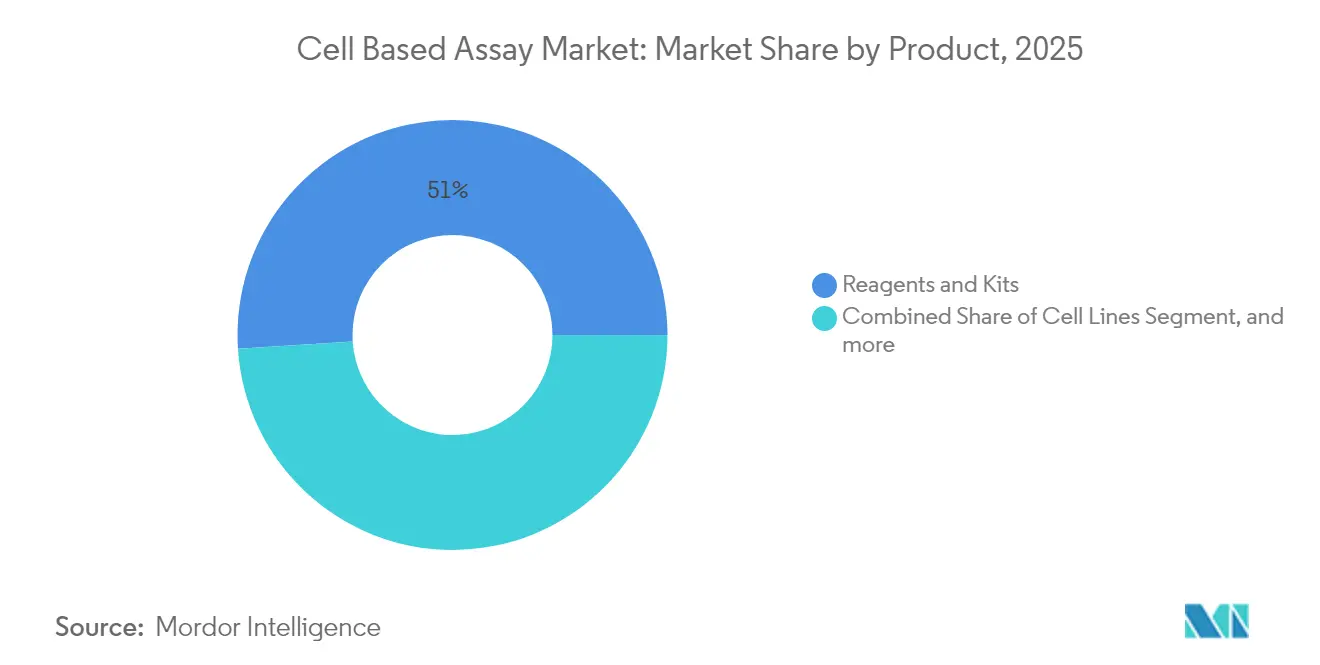

- 製品カテゴリー別では、試薬・キットが2025年のセルベースアッセイ市場において51.02%の収益シェアを占めトップとなり、細胞株は2031年にかけて10.02%のCAGRで拡大する見込みである。

- 技術別では、ハイスループットスクリーニングが2025年のセルベースアッセイ市場シェアの41.66%を占め、三次元細胞培養アッセイは2031年にかけて8.14%のCAGRが見込まれる。

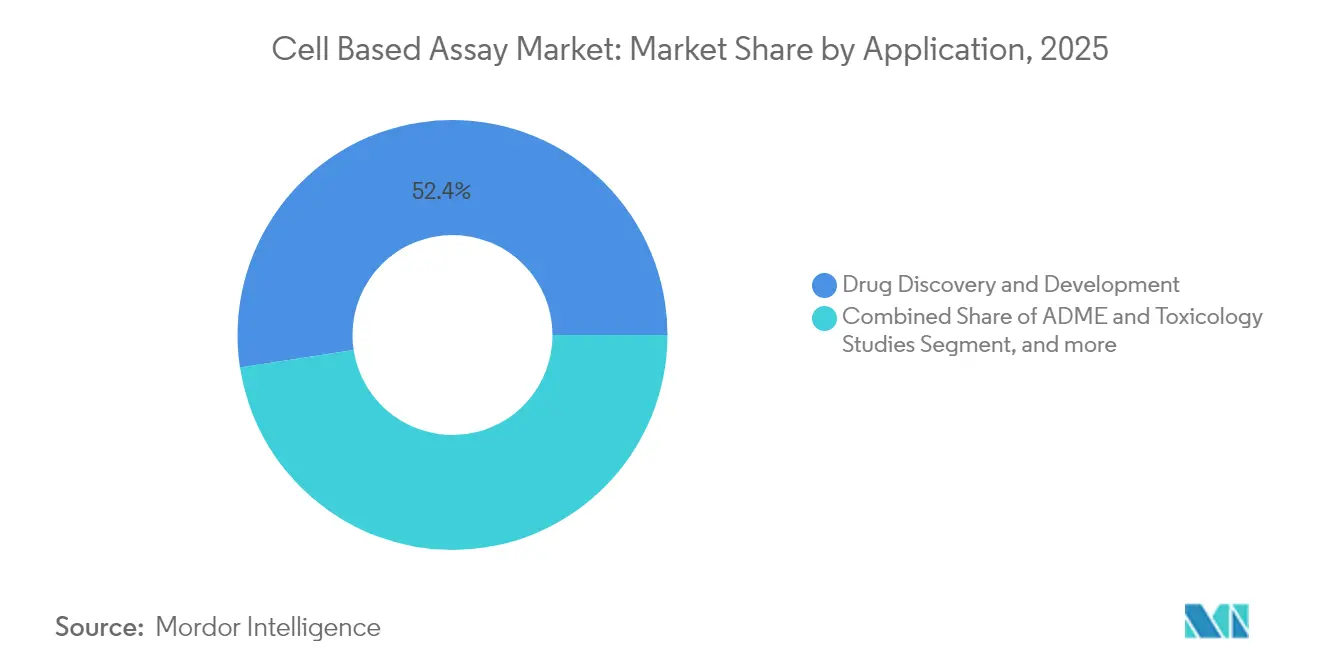

- 用途別では、創薬・医薬品開発が2025年のセルベースアッセイ市場規模の52.41%を占め、精密医療・再生医療は2031年にかけて7.58%のCAGRで進展している。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の48.05%を占め、受託研究機関(CRO)は2031年にかけて最も高い予測CAGRである9.01%を示している。

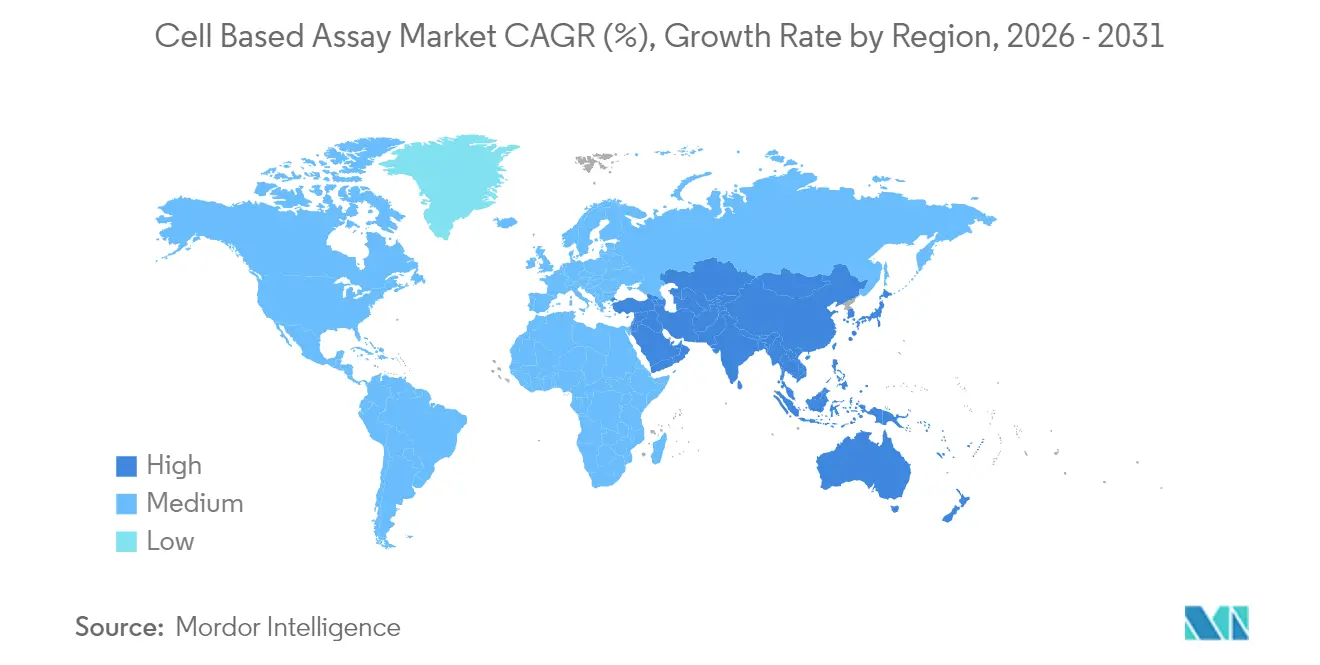

- 地域別では、北米が2025年の収益の40.85%を占め、アジア太平洋は2026年から2031年にかけて9.02%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

細胞ベースアッセイ市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・ 生活習慣病の罹患率上昇 | +1.8% | 北米・欧州で 最も高い影響を持つグローバル | 中期 (2~4年) |

| 創薬に向けた 製薬・バイオテク研究開発支出の増大 | +2.1% | 米国、中国、 EUに集中するグローバル | 短期( 2年以内) |

| ハイスループット・ ラベルフリーアッセイの継続的な技術進歩 | +1.5% | 北米・EUが 先行し、アジア太平洋での採用が加速 | 中期 (2~4年) |

| 精密オンコロジーに向けた 三次元オルガノイドモデルの採用拡大 | +1.2% | 米国・日本で 早期採用が進むグローバル | 長期( 4年以上) |

| スクリーニングサイクルを 加速するAI駆動型ハイコンテントアナリティクス | +1.4% | 北米・EU、 アジア太平洋へ拡大 | 中期 (2~4年) |

| 動物実験に代わる インビトロ代替法へのグローバル規制シフト | +2.3% | 米国FDAおよびEU規制 調和が主導するグローバル | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の罹患率上昇

がんおよび代謝性疾患の罹患率上昇が、創薬サイクルを短縮する高度な表現型スクリーニングへの需要を高めている。米国国立がん研究所の予算は2024年に4億760万米ドル増加し、オンコロジーパイプラインを対象としたハイコンテントプラットフォームへの資金が充当された。Vertex Pharmaceuticalsは1型糖尿病向け幹細胞治療薬のスケールアップに2億4,000万米ドルを投じており、疾患主導型投資がセルベースアッセイ市場を加速させる様子を示している。[1]Vertex Pharmaceuticals、「VertexがC-Stemプラットフォームをライセンス供与」、vrtx.com 高齢化人口動態が臨床ニーズを拡大するにつれ、製薬グループはオルガノイドパネルおよびマルチプレックスフローサイトメトリーを統合して翻訳的関連性を高め、長期的な成長を強化している。

創薬に向けた製薬・バイオテク研究開発支出の増大

Thermo Fisher Scientificは、細胞分析機能を含む米国の製造・研究開発拠点に対して2025年から2028年にかけて20億米ドルの予算を計上している。AstraZenecaのメリーランド州における3億米ドルの細胞療法施設、Novo Nordiskの41億米ドルの注射剤治療薬工場は、インビトロ試験ワークフローへの広範な資本再配分を示している。Fujifilm Diosynth等の受託製造業者も哺乳類細胞プロセスに特化した16億米ドルの拡張を進めており、セルベースアッセイ産業に対するマルチステークホルダーの信頼を示している。

ハイスループット・ラベルフリーアッセイの継続的な技術進歩

BDのFACSDiscover A8は現在、1細胞あたり50パラメーターを解析し、スペクトル光学とイメージングを統合して1回の実行でより豊富な生物学的情報を取得する。[2]BD Biosciences、「BD FACSDiscover A8発売」、bd.com Beckman CoulterのCytoFLEXモザイクモジュールは80nmまでの粒子を検出し、スペクトルフローの急速な感度向上を示している。カーネギーメロン大学の生物発光GPCRバイオセンサーなどの学術的ブレークスルーは、試薬コストを削減しキネティック読み取りを可能にするラベルフリーアッセイのメニューを拡大している。

精密オンコロジーに向けた三次元オルガノイドモデルの採用拡大

2025年4月のFDAによる動物実験段階的廃止ロードマップを受け、オルガノイドシステムはバリデーション済みの毒性・有効性代替物として明示的に認定された。Molecular Devicesは、自動化とAI統合によりオルガノイドプロトコルのプレートハンドリング所要時間が半減したと報告しており、これは大量スクリーニングの前提条件である。RocheとVivodyneは現在、患者固有の腫瘍を週単位で数千件アッセイ可能なロボット組織ファクトリーを展開しており、精密オンコロジーワークフローの商業的実現可能性を示している。

細胞ベースアッセイ市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度プラットフォームの 高い資本・維持コスト | -1.9% | 新興市場に 特に影響するグローバル | 中期 (2~4年) |

| 学際的な アッセイ開発人材の不足 | -1.4% | 北米・欧州で 深刻なグローバル | 長期( 4年以上) |

| データ統合・ アッセイ相互運用性に関する急峻な学習曲線 | -0.8% | 中小バイオテク企業に 影響するグローバル | 短期( 2年以内) |

| パンデミック後の 脆弱な特殊試薬サプライチェーン | -1.1% | 地域集中リスクを 伴うグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高度プラットフォームの高い資本・維持コスト

スペクトルフローシステムは50万米ドルを超える場合があり、年間サービス契約はその20%が追加されるため、価格に敏感な学術機関や新興市場での普及が制限される。[3]Bio-Rad Laboratories、「2025年第1四半期ライフサイエンスセグメント業績」、bio-rad.com Beckman Coulterのモジュール式アップグレードを含むファイナンシングスキームは参入障壁の低下を目指しているが、資本支出はセルベースアッセイ市場のより広範な普及における制約要因であり続けている。

学際的なアッセイ開発人材の不足

シンガポールは、的を絞った研修プログラムにもかかわらず、2032年までにアッセイ開発人材のギャップが29%拡大すると予測している。2024年の調査では、バイオファーマサプライチェーンリーダーの83%がデジタルラボを支援するためにデータサイエンス分野でのスタッフ再教育を目指していることが判明した。この人材ボトルネックはカスタムアッセイの展開を遅らせ、CROへのアウトソーシング需要を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

細胞ベースアッセイ市場セグメント分析

製品別:

試薬優位の中で細胞株がイノベーションを牽引反復購入経済の恩恵を受ける試薬・キットは、2025年のセルベースアッセイ市場の51.02%を占め、消耗品収益基盤を支えた。しかし細胞株は、人工多能性幹細胞の進歩とCRISPR操作疾患モデルを背景に10.02%のCAGRで拡大する重要なイノベーションエンジンを代表している。TreeFrog TherapeuticsのVertexとの2億4,000万米ドルのC-Stemライセンス契約は、スケーラブルで高品質な細胞材料の評価額上昇を裏付けている。

マイクロプレートサブセグメントは実験室自動化との互換性から安定した成長を享受し、特殊培地・バッファーは市場全体の拡大を反映している。幹細胞由来株は一貫性の向上によりプライマリー培養の代替として増加しており、これはハイコンテントスクリーニングの重要な要件である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

三次元培養がハイスループットスクリーニングのパラダイムを変革製薬創薬の長年の基盤であるハイスループットスクリーニング(HTS)プラットフォームは、2025年に41.66%の収益を提供した。しかし需要は、インビボ生物学をより正確に再現する生理学的に関連性の高い三次元モデルへとシフトしている。三次元培養セグメントの8.14%のCAGRは、オルガノイドの標準化と規制上の承認によって推進されている。BDのスペクトルフローとロボットアームの統合は、確立されたベンダーが自動化とマルチモーダル検出によってHTSを将来対応させている様子を示している。

ラベルフリー検出とスペクトルサイトメトリーがアッセイ読み取りを拡大し、自動液体ハンドラーがサンプル前処理時間を短縮してスループットを向上させている。これらの進歩が相まって、オンコロジーワークフロー内で二桁成長が見込まれる統合プラットフォームのセルベースアッセイ市場規模を拡大している。

用途別:

精密医療が創薬を超えて加速創薬・医薬品開発は、製薬スポンサーが後期試験での減耗を減らすためにハイコンテント表現型スクリーニングに依存する中、2025年に52.41%のシェアを維持した。同時に、精密医療・再生医療は、糖尿病、心臓、神経変性疾患を標的とした患者由来オルガノイドアッセイと細胞療法に牽引されて7.58%のCAGRで拡大している。NIHのオンコロジーにおける分子分析手法への430万米ドルのコミットメントは、高度な細胞読み取りに対する公共部門の支援を強化している。

ADME・毒性および基礎研究セグメントは安定した中一桁の拡大を維持している。これらは総じてセルベースアッセイ産業全体で多様化した収益源を確保しながら、複雑なバイオロジクスの規制準拠安全性パッケージを促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

CROがアウトソーシングトレンドを活用製薬・バイオテクノロジー企業は2025年のエンドユーザー収益の48.05%を占めた。その戦略は、スクリーニングタイムラインを短縮するために機器、試薬、ソフトウェアを束ねた統合プラットフォームの確保に集中している。セルベースアッセイ市場規模は、専門的な専門知識を求める中小企業の間でアウトソーシングが普及するにつれてCROエンゲージメントに起因している。STEMCELL Technologiesのオルガノイドアッセイサービスは、内部能力が乏しい領域で価値を獲得するニッチなCROサービスの典型例である。

学術機関・病院は、高コンテントイメージングに依存するNIHの96万米ドルの避妊プログラムなどの的を絞った助成金に支援されて、翻訳研究向けの高度なアッセイの採用を継続している。多様なエンドユーザープロファイルが総じて需要の多様性を維持し、周期的な研究開発支出の変動を緩和している。

地域分析

北米細胞ベースアッセイ市場

北米は2025年収益の40.85%を創出しており、深いバイオファーマパイプライン、NIH資金、よびヒト関連モデルを支持するFDAガイダンスに支えられています。政府のインセンティブおよび国内製造投資、例えばThermo Fisher Scientificの20億米ドル計画は、地域のサプライチェーンを強化し、細胞ベースアッセイ市場を拡大させています。

アジア太平洋細胞ベースアッセイ市場

アジア太平洋地域は9.02%のCAGRで最も急速な拡大を示しています。中国の人材プールとインフラは急速に拡大しており、Cytek Biosciencesが無錫に高次元サイトメトリーシステムを対象とした5万平方フィートの製造拠点を設立したことが注目されます。日本の細胞・遺伝子治療に対する迅速承認経路は、アッセイ依存製品の商業化を加速させ、3次元培養およびAI強化分析への需要を強化しています。

欧州・中東・アフリカおよびラテンアメリカ細胞ベースアッセイ市場

欧州はドイツ、スイス、英国における確立されたファーマクラスターを通じて相当なシェアを維持しています。代替試験規制の米国基準との調和が、ラベルフリー検出およびオルガン・オン・チッププラットフォームへのアップグレードを促進していす。一方、ラテンアメリカ、中東、アフリカは新興の機会を提供しており、技術移転および協力プログラムが高資本参入障壁を緩和しています。これらの地域は総体として、規制の収束に向けて前進しながら、グローバル細胞ベースアッセイ市場に漸進的な量を加えています。

規制環境

規制下の開発で使用される細胞ベースアッセイは、特に細胞・遺伝子治療(CGT)および先進治療医薬品(ATMP)における効力および安全性試験に関して、バイオ医薬品および先進治療フレームワークによって形成されている。米国では、細胞・遺伝子治療製品に関するFDAガイダンス、および細胞ベース医療製品に使用されるヒト同種細胞に関連する安全性試験の期待事項が、製品ライフサイクル全体にわたる目的適合性のある科学的根拠に基づく細胞ベース効力アッセイと、十分に特性評価された細胞材料の必要性を強調している。

国際的には、アッセイの検証と開発は、ICH Q2(R2)(分析法の検証)およびICH Q14(分析法開発)にますます基づくようになっている。これらのフレームワークは、複雑なアッセイに対するライフサイクル管理と手法開発を重視している。欧州連合では、EMAがATMPに対する規制経路を提供しており、実質的な操作を伴わない特定の細胞ベースATMPに対して柔軟性とリスクベースのアプローチを取り入れたガイダンスを公表している。これは、開発者が臨床段階プログラムのアッセイパッケージの範囲をどのように定めるか、また販売承認申請に向けた文書をどのように整合させるかに影響を与えている。

競合環境

セルベースアッセイ市場は、グローバルおよび地域で事業を展開する複数の企業が存在するため、適度に断片化した性質を持つ。Thermo Fisher Scientificの31億米ドルのOlink買収と保留中の41億米ドルのSolventumろ過買収は、プロテオミクス、精製、アッセイプラットフォームを融合する垂直統合戦略を示している。BDはスペクトルサイトメトリーとロボット自動化を組み合わせた差別化を進め、より少ない手動ステップでより豊富なデータ密度を求める実験室を対象としている。

新興プレーヤーはコストとアクセシビリティを中心にイノベーションを展開している。ライス大学のAI支援フローサイトメーター試作品は参入コストを桁違いに削減し、価格に敏感なセグメントでの潜在的な破壊を示唆している。同時に、CN Bioなどのオルガノイド専門企業はPharmaronなどのCDMOと戦略的提携を結び、規制対応ユースケース向けにフィジオロジー・オン・ア・チップシステムを検証している。競争優位性は、実証済みの規制準拠経路、データアナリティクス統合、アッセイ開発の複雑さに対応するサービスモデルにますます依存している。

セルベースアッセイ産業リーダー

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Corning Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた細胞ベースアッセイ市場企業

- Beckton Dickinson

- Thermo Fisher Scientific

- Danaher

- Merck

- PerkinElmer

- Bio-Rad Laboratories

- Corning

- Lonza Group

- Promega

- Cell Signaling Technology

- Agilent Technologies

- Charles River

- Eurofins

- DiscoverX Corporation

- Revvity Life Sciences

- Abcam

- GE HealthCare Technologies Inc.

- Miltenyi Biotec

- Sartorius

- ATCC

市場機会と将来展望

新規アプローチ手法(NAM)への移行は、発見段階から規制当局への提出段階へと移行できる、標準化された適格性確認可能なアッセイプラットフォームの余地を生み出している。これは、ISTANDのようなFDAプログラムが新規の医薬品開発ツールを適格化する仕組みを提供している点で特に関連性が高い。FDAが一部の医薬品クラスに対する動物試験要件の段階的廃止に向けて動き、NAM推進イニシアチブを通じてNAMの認知度を高めるにつれ、ヒト関連性の高い細胞モデルと(ICH Q2(R2)/Q14に整合した)十分に文書化された分析性能を組み合わせるベンダーは、効力、安全性、トランスレーショナル薬理学に関するスポンサーのワークフローへのより明確な道筋を持つことになる。

スケールアップの機会は、3D生物学、自動化、クラウド分析の分野でも収束しつつある。2026年、Curi Bioはアッセイ対応のiPSC由来細胞と自動化システム、クラウドベースのデータ分析を組み合わせたCuriverseエコシステムを発表した。これは、複雑な表現型スクリーニングにおいて変動性を低減し意思決定サイクルを加速するエンドツーエンドプラットフォームへの需要を示している。また別途、2026年に発表された、多施設環境における高速・高スループットな3D腫瘍反応リードアウトに関する研究は、再現性のある患者関連モデルに対する市場からの継続的な需要を裏付けており、製薬、バイオテクノロジー、CRO領域におけるオルガノイド/スフェロイドワークフロー、ハイコンテント分析、統合自動化の成長を強化している。

細胞ベースアッセイ市場における最近の業界動向

- 2026年7月:Bio-Rad Laboratoriesは、細胞・遺伝子治療製造における品質管理向けにQX700システムと互換性のあるVericheck ddPCRキットポートフォリオの発売を発表した。この製品は、マイコプラズマの検出、残留DNA、カプシドの空・充填率評価といった主要な出荷判定および工程内試験のニーズに対応し、規制下のワークフローにおいて細胞ベースアッセイと並ぶデジタルPCRの役割を強化するものである。

- 2025年10月:BDはOpentronsと複数年にわたる協業を開始し、Opentrons Flexロボット液体ハンドリングプラットフォームをBDのシングルセルマルチオミクスワークフローと統合した。この提携は、標準化・自動化を重視したサンプル調製を前進させ、ラボが手作業の工程を減らしながら複雑なシングルセルおよび細胞ベースアッセイパイプラインを拡張することを支援する。

- 2024年6月:Corningは、アイルランド・ダブリンのNational Institute for Bioprocessing Research and Training(NIBRT)のAdvanced Therapies棟にCorning Ascent Fixed Bed Bioreactor Systemを設置する協業を発表した。この設置により、細胞治療のバイオプロセッシング機器およびトレーニング基盤への実地アクセスが拡大し、開発・製造全体で使用される細胞特性評価およびアッセイワークフローに対する下流需要を支えている。

細胞ベースアッセイ市場 レポートの範囲と調査方法論

市場定義と範囲

この手法において、細胞ベースアッセイ市場は、ライフサイエンス分野の研究、スクリーニング、試験ワークフロー全体で、管理された実験室環境における細胞応答の測定に使用されるツールおよび消耗品から得られる収益として定義される。

範囲の除外事項:動物のin-vivo機能試験、および単独の生化学的(非細胞)アッセイは、市場規模算定から除外されている。

セグメンテーション概要

- 製品別

- 細胞株

- プライマリー細胞株

- 幹細胞株

- 人工多能性細胞株

- 操作・組換え株

- その他

- 試薬・キット

- アッセイ試薬

- レポーター遺伝子・基質キット

- バッファー・培地

- その他の試薬

- マイクロプレート

- その他の消耗品

- 細胞株

- 技術別

- ハイスループットスクリーニング

- フローサイトメトリー

- 自動液体ハンドリング

- ラベルフリー検出

- 三次元細胞培養アッセイ

- その他

- 用途別

- 創薬・医薬品開発

- ADME・毒性試験

- 基礎研究

- 精密医療・再生医療

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術・政府機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場マップとデータディクショナリの構築から始まり、アッセイ、キット、試薬、機器、および関連するソフトウェアやサービス収益といった用語がモデル内で一貫して扱われるようにしている。米国FDAやNIH、関連する場合はWHOの公表資料、OECDの保健・研究開発指標、および広範な貿易・通関統計といった公的・公式な情報源を活用し、地域全体における実験室機器および試薬の動向を把握している。

それに加えて、企業の年次報告書、投資家向け資料、決算説明会の記録、信頼性の高い業界誌および科学専門誌を確認し、製品構成の変化や典型的な購買サイクルを追跡している。一部のケースでは、企業財務データの取得や特許動向調査を迅速化するためのみに有料の情報サービスを利用しており、市場構築の中核を置き換えるものではない。これらのデスクリサーチ情報源は網羅的ではなく、データ収集、仮定の検証、未解決の疑問点の明確化のために他の公開情報源も確認している。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に確認できない事項、例えば購入者が細胞ベースアッセイ支出を隣接するラボ支出とどのように区別しているか、またワークフローの規模拡大に伴い価格がどのように変化するかを検証するために用いられる。主要地域全体のアッセイ利用者、ラボ管理者、調達担当者、営業担当者に聞き取りを行い、最終数値を確定する前に採用の推進要因と実務上の制約を整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | CXO:12% | APAC:46% |

| ミッドティア:49% | 機能部門/事業部門リーダー:37% | EMEA:35% |

| 中小規模企業:14% | マネージャー:51% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築されており、地域ごとのライフサイエンス研究開発活動とラボ試験需要を再構築し、それを浸透率および利用率の仮定を通じて細胞ベースアッセイワークフローの対象支出に変換している。これらの仮定は、一般的なアッセイ消耗品の平均販売価格をサンプリングし、それを推定実施件数と組み合わせるなど、選択的なボトムアップ的近似を用いて検証され、その後チャネルチェックを通じて機器の設置パターンを確認している。

このモデルは、バイオ医薬品の研究開発費の動向、薬物発見およびADME-tox試験の強度、稼働中の実験室におけるスクリーニングスループットのニーズ、3D細胞培養形式の採用状況、および高使用頻度の消耗品や機器における価格変動の観測結果など、観測可能な市場活動に関連する入力値を使用している。ボトムアップの入力が不完全な場合は、類似のアッセイカテゴリーからの代替比率でギャップを補い、その後インタビューでその代替値を再検証してから適用している。

予測にあたっては、シナリオ分析を用いて、異なる研究開発資金動向やパイプライン見通しの下で需要をストレステストできるようにしている。その後、単純な多変量回帰を適用し、成長を最も再現性の高い推進要因に結びつけている。最終年度の出力は、実務者が現実的と考える調達タイミングやラボ容量の制約と仮定が整合した後にのみ調整される。

データ検証と更新サイクル

出力は複数回の検証を経て、地域シェアの妥当性、成長率の整合性、価格・数量の論理検証などの問題を早期に発見できるようにしている。結果は、研究開発費の動向、機器出荷の兆候、実務者が議論するアッセイ採用の方向性といった独立した指標と比較され、外れ値は物語と数値が一致するまで再検討される。

承認前に、モデルおよび記述された論理は、仮定の追跡可能性と同じ入力で手順を再現できるかどうかに焦点を当てたアナリストレビューを受ける。レポートは年次で更新され、需要、供給、価格に重大な変化をもたらす事象が発生した場合は中間更新が行われる。提供直前には、最新の公開情報および新しいインタビュー記録が数値に反映されるよう最終確認が行われる。

Mordor Intelligenceのグローバル細胞ベースアッセイ市場推定と他の公表推定との比較

細胞ベースアッセイに関する公表推定値がしばしば異なるのは、各企業が同じ収益範囲を計上していないことに加え、基準年や予測期間の選択も異なるためである。機器、ソフトウェア、サービス、隣接するアッセイタイプの扱い方の違いは、成長要因が似ているように見えても総額を変化させ得る。

主な差異は、非細胞生化学アッセイやin-vivo機能試験が総額に組み込まれているかどうかから生じる。Mordor Intelligenceはin-vitroで細胞応答に基づくアッセイ収益のみを計上し、これらの隣接カテゴリーを除外しており、これにより報告される開始年の数値が変動する可能性がある。ばらつきは、高使用頻度の消耗品の価格推移をどのようにモデル化するか、3D形式が日常的なスクリーニングに浸透する速度をどのように仮定するか、また通貨換算や地域重みがどれほど頻繁に更新されるかからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.13 B (2026) | |

| 総合コンサルティング会社A | USD 18.72 B (2025) | 異なる基準年とより短い予測期間を使用しており、範囲の説明では細胞ベースアッセイ支出と隣接するラボワークフロー収益が明確に区別されていないため、開始値が圧縮または拡大する可能性がある。 |

| 業界出版社B | USD 18.13 B (2025) | 2024年を基準年としており、消耗品に対してより平滑化された価格曲線を適用しているため、購入者が実際に目にする短期的な価格変動性を過小評価し、その結果、当該年の市場数値が低くなる可能性がある。 |

表に示されたばらつきは、主に範囲の扱い方とタイミングの違いによるものであり、需要の方向性についての見解の相違によるものではない。含めるべき範囲を明確にし、成長を再現性の高い推進要因に結びつけ、価格および採用に関する仮定を実務者と再確認することで、最終的な市場規模はより検証しやすく、地域や年を通じてより整合性の高いものとなる。

レポートで回答される主要な質問

セルベースアッセイ市場の現在の価値はいくらか?

セルベースアッセイ市場は2026年に211億3,000万米ドルであり、2031年までに320億2,000万米ドルに達する見込みである。

最も急速に拡大している製品セグメントはどれか?

細胞株は、操作済みおよび幹細胞モデルが普及するにつれて2031年にかけて10.02%のCAGRが見込まれ、最も高い成長ペースで拡大している。

三次元細胞培養アッセイが重要な理由は何か?

三次元培養は二次元単層よりもヒト生理学をより正確に模倣し、予測精度を向上させ、動物実験からの脱却という規制の動きと整合している。

最も強い成長機会を提供する地域はどこか?

アジア太平洋は、有利な規制枠組みに支援された中国、日本、韓国でのバイオテク拡大により9.02%のCAGRを示すと予測されている。

CROは市場ダイナミクスにどのような影響を与えているか?

CROは、スポンサーが複雑なアッセイ開発をアウトソーシングし、専門的な専門知識を活用して開発タイムラインを短縮するにつれて9.01%のCAGRで成長している。

AIはセルベースアッセイにどのような役割を果たしているか?

AI駆動型ハイコンテントアナリティクスは、微妙な細胞表現型を特定し薬物相乗効果を予測することでスクリーニングを加速し、創薬プログラムのコストとタイムラインを削減する。

最終更新日: