グローバルPTAバルーンカテーテル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

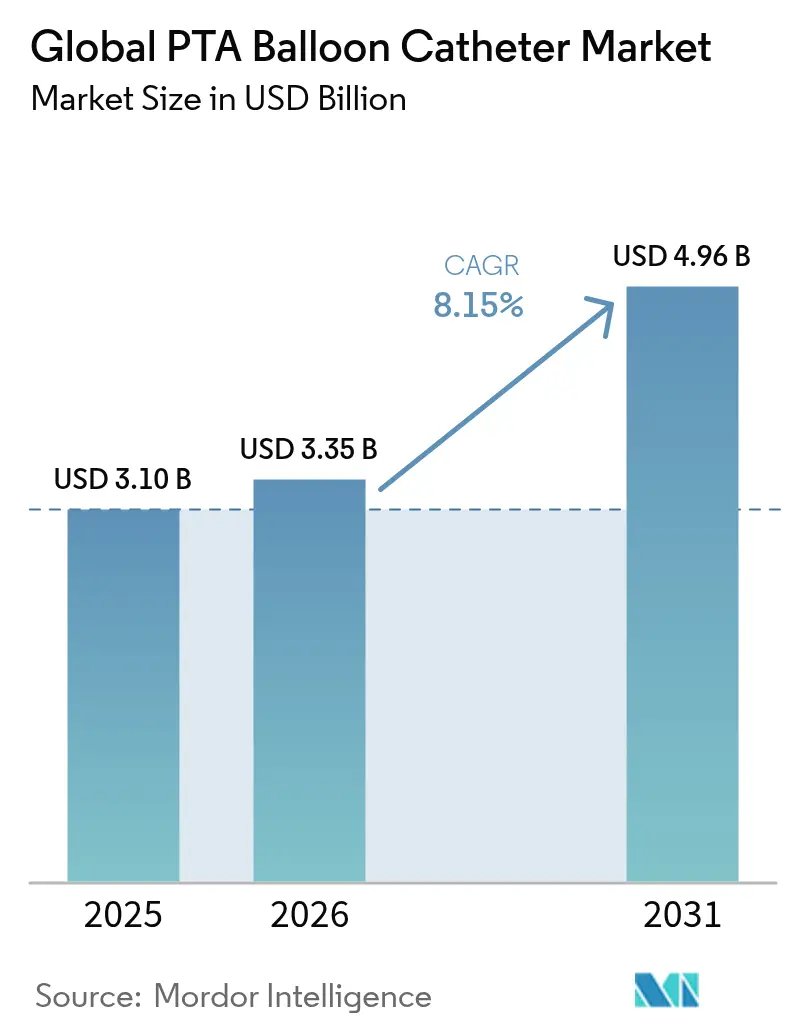

| 市場規模 (2026) | 3.35 十億米ドル |

| 市場規模 (2031) | 4.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルトアバルーンカテーテル市場分析

PTAバルーンカテーテル市場規模は、2025年の31億米ドルから2026年には33億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)8.15%で2031年までに49億6,000万米ドルに達すると予測されます。急速な成長は、冠動脈および末梢動脈疾患の世界的な急増、低侵襲血管形成術の幅広い臨床利用の拡大、および精度と転帰を向上させる人工知能(AI)による血管サイジングなどの技術的突破口に起因しています。セミコンプライアントバルーンの高い採用率、薬剤コーティングプラットフォームの浸透深化、および高齢化人口からの強い需要が、いずれも数量成長を牽引しています。同時に、コスト抑制圧力、サステナビリティへの要求、および血管内砕石術を含む補完的技術の台頭が、購買決定や競争戦略を形成しています。集約化の激化は、差別化されたバルーンポートフォリオに対して投資家が置くプレミアムを浮き彫りにしており、2025年のTeleflexによるBIOTRONIKの血管インターベンション事業の7億6,000万ユーロでの買収がその好例です。

レポートの主要な知見

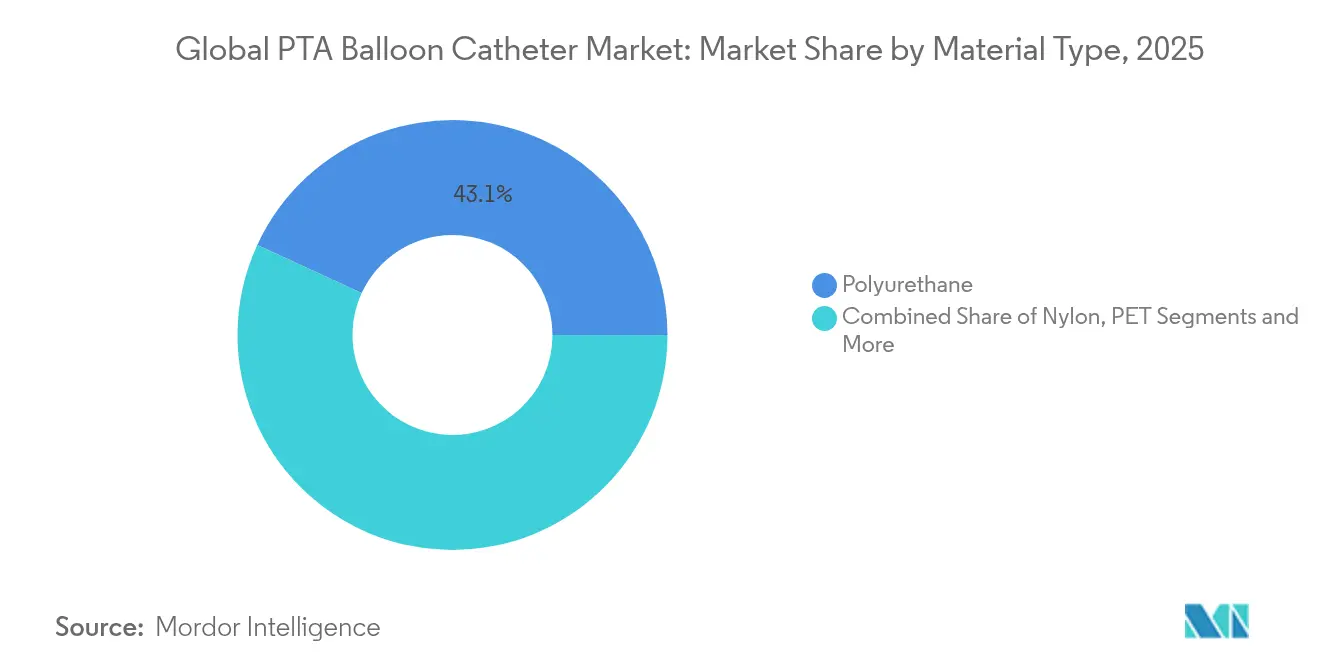

- 材料タイプ別では、ポリウレタンが2025年のPTAバルーンカテーテル市場シェアの43.12%を占めてリードしており、先進的なペバックスポリマーは2031年までに9.11%のCAGRで拡大すると予測されます。

- コーティングタイプ別では、プレーン非コーティングバルーンが2025年の収益シェアの57.66%を占め、パクリタキセル薬剤コーティングバルーンが2031年まで8.97%のCAGRで最も急成長しているセグメントです。

- コンプライアンスレベル別では、セミコンプライアントバルーンが2025年のPTAバルーンカテーテル市場シェアの45.88%を占め、コンプライアントバルーンは8.69%のCAGRで成長すると予測されます。

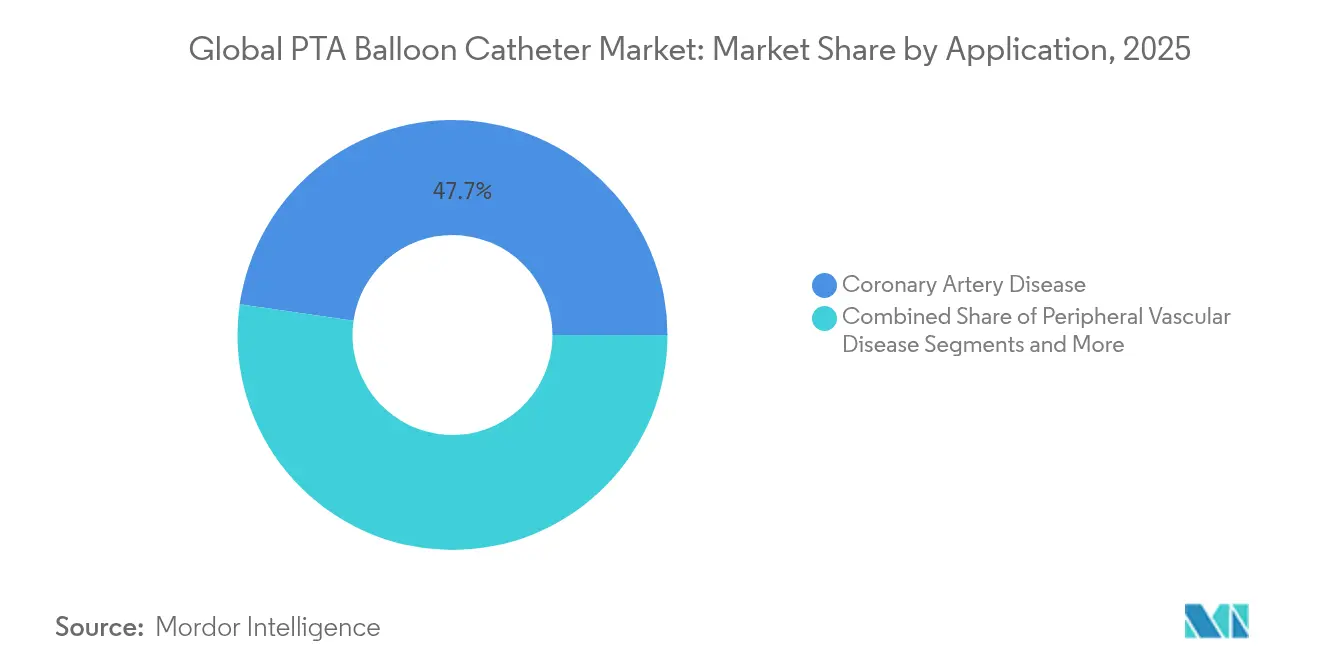

- 用途別では、冠動脈疾患が2025年のPTAバルーンカテーテル市場規模の47.72%を占め、末梢血管疾患は2031年まで9.28%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年にシェアの64.75%を占め、外来手術センターが2031年まで9.47%の最高予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPTAバルーンカテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冠動脈・末梢動脈疾患の有病率の上昇 | +2.1% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲血管内処置へのシフト | +1.8% | 先進市場が牽引するグローバル | 中期(2〜4年) |

| 併存疾患を持つ高齢者人口の増加 | +1.5% | 北米、欧州、日本 | 長期(4年以上) |

| 中所得市場における薬剤コーティングバルーンの審査迅速化と適用拡大 | +1.2% | アジア太平洋、中南米 | 中期(2〜4年) |

| 日帰り血管形成術を優遇する外来診療報酬改革 | +0.9% | 北米(欧州への波及あり) | 短期(2年以内) |

| AIによる血管サイジングがPTAバルーンの使用率を向上 | +0.7% | 先進的医療システムに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冠動脈・末梢動脈疾患の有病率の上昇

心血管疾患の拡大により、血管形成術の対象患者プールが拡大しています。冠動脈疾患は2億人以上、末梢動脈疾患は全世界で約2億3,000万人に影響を与えており、65歳以上では発生率が3倍になります[1]Sofia-Cruz他、「現代臨床における石灰化冠動脈病変」、Frontiers in Cardiovascular Medicine、frontiersin.org。バルーン血管形成術は冠動脈血行再建術の85%で使用されており、石灰化病変は現在インターベンション症例の40%を占め、専用のカッティングバルーンまたはスコアリングバルーンが必要とされるケースが増加しています。糖尿病は需要をさらに促進しており、薬剤コーティングバルーンは糖尿病性血管における再狭窄率を低下させます。この疫学的基盤が、経済的な低迷期においても持続的な使用を下支えしています。

低侵襲血管内処置へのシフト

血管内療法は現在、先進市場における全血管インターベンションの78%を占めており、より短い回復時間と低い合併症率を反映しています。超低プロファイルの血管横断設計などの設計上の進歩により、医師はかつて手術不能とみなされていた解剖学的部位も治療できるようになり、ロボットカテーテルシステムは放射線被曝を低減し精度を向上させています。新型コロナウイルス感染症(COVID-19)は、病院が迅速かつリスクの低いケアを優先したことで、このシフトを加速させました。IN.PACT グローバルスタディからの5年間の追跡調査では、薬剤コーティングバルーンにより標的病変血行再建術からの回避率が69.4%であることが示され、長期的な耐久性が強化されています。

併存疾患を持つ高齢者人口の増加

世界の65歳以上の人口は毎年3.1%増加しています。高齢患者は蛇行した動脈と複数の併存疾患を呈するため、開腹手術よりもバルーンベースのアプローチが好まれます。レジストリデータは、特に耐久性のある開存性が重要な末梢用途において、75歳超の患者において薬剤コーティングバルーンによるより良い転帰を確認しています。メディケア(Medicare)は外来血管形成術の適用範囲を拡大し、診療報酬と人口動態の現実を合致させています[2]メディケア支払諮問委員会(Medicare Payment Advisory Commission)、「議会への報告書:メディケア支払政策」、medpac.gov。

中所得市場における薬剤コーティングバルーンの審査迅速化と適用拡大

中国の国家薬品監督管理局(NMPA)および他の規制当局は、高付加価値心血管デバイスの審査時間を短縮し、2024年にはBoston ScientificのAGENT薬剤コーティングバルーンを承認しました。インドおよびブラジルの医療技術評価機関は現在、プレーンバルーンと比較して繰り返し処置が35〜40%少ないことを認め、診療報酬のハードルを緩和しています。世界保健機関(WHO)の評価は西太平洋全域で規制能力の強化を示しており、市場参入を円滑化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬剤コーティングバルーンの高コストと診療報酬のギャップ | -1.4% | 新興市場で最も顕著なグローバル | 中期(2〜4年) |

| 処置上の合併症(再狭窄、解離) | -0.8% | 複雑な病変症例でより高い影響があるグローバル | 短期(2年以内) |

| パクリタキセルサプライチェーンへの環境規制 | -0.6% | 規制市場に集中するグローバル | 中期(2〜4年) |

| 代替療法(アテレクトミー、砕石術)の台頭 | -0.5% | 北米・欧州(アジア太平洋へ拡大中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薬剤コーティングバルーンの高コストと診療報酬のギャップ

薬剤コーティングバルーンは従来品の3〜4倍のコストがかかり、多くの新興市場では1ユニットあたり800〜1,200米ドルです。不均一な診療報酬により、医師は事前承認の遅延を乗り越えなければならず、普及が抑制されています。製造業者はパクリタキセルの取り扱いと品質管理による製造コストの上昇に直面し、そのコストをプロバイダーに転嫁しています。再インターベンション率の低下を評価する価値ベースのフレームワークはまだ発展途上であり、臨床上の優位性にもかかわらず浸透を制限しています。

処置上の合併症(再狭窄、解離)

プレーンバルーンは1年以内に25〜35%の再狭窄率を示し、血管形成術の15〜20%において何らかの血管解離が認められます。重度の石灰化や慢性完全閉塞などの複雑な病変はこれらのリスクを高め、時には外科的処置への移行を引き起こします。アテレクトミーや血管内砕石術などの競合モダリティが石灰化病変への対応を強化しており、特定の患者においてバルーンを部分的に代替しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:先進的ポリマーが性能革新を牽引

ポリウレタンは2025年のPTAバルーンカテーテル市場シェアの43.12%を占めており、成熟した生産ラインと実証済みの生体適合性を反映しています。ペバックスおよびその他の先進的ポリマーは9.11%のCAGRで拡大しており、蛇行した血管におけるトラッカビリティを向上させるキンク耐性とマルチデュロメーターの柔軟性によるものです。ナイロンはコスト重視の用途で引き続き好まれており、ポリエチレンテレフタレート(PET)は硬い病変向けに設計された高圧バルーンをサポートします。Saint-Gobainのメディカルグレードのペバックスブレンドにより、バースト強度を失わずに屈曲するバルーンが実現しています。Duke Extrusionのカスタムペバックスチューブと、有機フッ素化合物(PFAS)を回避する新興のポリエーテルエーテルケトン(PEEK)代替品は、サステナビリティへの配慮が材料選択をどのように導いているかを示しています。

臨床的な複雑さがポリマー代替のトレンドを下支えしています。術者はより石灰化した病変および膝下病変への対応を増やしており、プッシャビリティと低プロファイルを組み合わせた材料が必要とされています。PTAバルーンカテーテル市場は、困難な解剖学的部位における高い技術的成功を支援するため、正確なコンプライアンスと拡張反応に対してポリマーグレードを調整するサプライヤーに引き続き報いています。バリュー分析委員会が製品の差別化を精査する中、実証された処置上のメリットがプレミアムポリマーのフォーミュラリー採用を確保するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

コーティングタイプ別:治療的デリバリープラットフォームが治療パラダイムを変革

プレーン非コーティングバルーンは2025年の収益シェアの57.66%を維持しており、病変拡張のベースライン治療としての役割を強調しています。しかし、パクリタキセル薬剤コーティングバルーンは8.97%のCAGRで成長しており、2024年のBoston ScientificのAGENTバルーンの米国食品医薬品局(FDA)承認後、非コーティングデバイスと比較して有害事象が11.1%少ないことを示す無作為化試験に後押しされています。特殊な親水性コーティングは、低摩擦のメリットがコスト増加を上回る小さなニッチ分野に対応しています。

PTAバルーンカテーテル市場は、成熟しつつある薬剤移行技術の恩恵を受けています。AGENTプラットフォームの2µg/mm²パクリタキセル用量は、全身曝露を低減しながら有効性を維持します。スウェーデンからの大規模レジストリデータは、ステント内再狭窄においてプレーン血管形成術に対して薬剤コーティングバルーンのより良い転帰を確認しています。ガイドラインが進化するにつれ、施設はトータルケアコストモデルに再インターベンション率の低下を組み込み、治療的コーティングの幅広いフォーミュラリー採用を支持しています。

コンプライアンスレベル別:エンジニアリング精度が臨床的汎用性と融合

セミコンプライアントバルーンは2025年に45.88%のシェアでリードしており、その制御された拡張が大半のルーチン血管形成術に適しているためです。コンプライアントバルーンは8.69%のCAGRで拡大しており、血管適合性が重要な複雑な病変準備と後拡張において優れています。ノンコンプライアントバルーンは、正確なサイジングを必要とする高圧用途に不可欠なままです。製造業者は壁の厚さとポリマーブレンドを調整してコンプライアンスを調整し、病変サブタイプと処置ステップに合った細かなポートフォリオを作成しています。新規の球状チップノンコンプライアントバルーンは複雑な冠動脈症例において98.9%の技術的成功率を達成しており、段階的なエンジニアリングが成功率をどのように向上させるかを示しています。

病変の複雑さの増大により、調整されたコンプライアンスが調達の優先事項となっています。高齢者または糖尿病患者を対象とするセンターは解離リスクを低減するためコンプライアントバルーンに頼り、一方で慢性完全閉塞を治療する施設は積極的なポストステント拡張のためノンコンプライアントデバイスを備蓄しています。インターベンション専門医はリアルタイムの病変評価にコンプライアンスを合わせるため、混合アソートメントを求めることが増えています。

用途別:末梢血管の拡大が市場の進化を牽引

冠動脈疾患は2025年のPTAバルーンカテーテル市場規模の47.72%を占めており、確立された処置量に支えられています。末梢血管疾患は適応の拡大、有利な診療報酬、および長い病変向けにカスタマイズされたデバイスにより、9.28%のCAGRで最も急成長しているセグメントです。高齢化と糖尿病が高リスクコホートを拡大することで、膝下および膝窩下動脈血管形成術の件数が増加しています。腎動脈狭窄、バルーン補助コイリングを用いた脳血管動脈瘤修復、および透析患者における動静脈瘻維持が段階的な需要を加えています。

末梢の成長は、多くの四肢虚血症例において外科的バイパスより前に低侵襲療法を位置づけるガイドラインの更新から生じています。薬剤コーティングバルーンは再狭窄を低減し、血管内治療のファーストライン選択をさらに魅力的にしています。そのためPTAバルーンカテーテル市場は冠動脈中心から多領域へと進化しており、デバイスメーカーは遠位血管に適したサイズ範囲とシャフト長を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:外来診療革命がサービス提供を再編

病院は複雑な症例管理と24時間緊急対応能力を反映して、2025年の診療量の64.75%を占めました。外来手術センター(ASC)は9.47%のCAGRで拡大しており、メディケアの適用範囲の拡大に伴いルーチンおよび同日経皮的冠動脈インターベンション(PCI)を取り込んでいます。ASCと病院外来PCIの同等の転帰が安全性を確認しており、低い施設費が支払者にとっての魅力を高めています。専門的な心臓センターとオフィスベースのラボはより小さながら成長中のニッチを切り開いています。

ASCの拡大により在庫戦略が再編されています:臨床医は作業効率を高め棚の所要量を最小化するオールインワンバルーンキットを好みます。バルーンをガイドワイヤーや薬剤デリバリーアクセサリーとバンドルするベンダーが外来設定でのトラクションを得ており、処置時間とコスト管理への注意が強烈なアウトペイシェント設定での支持を集めています。血管処置が病院外へ移行するにつれ、サプライチェーンはジャストインタイム在庫補充とより少量の発注へと適応しています。

地域分析

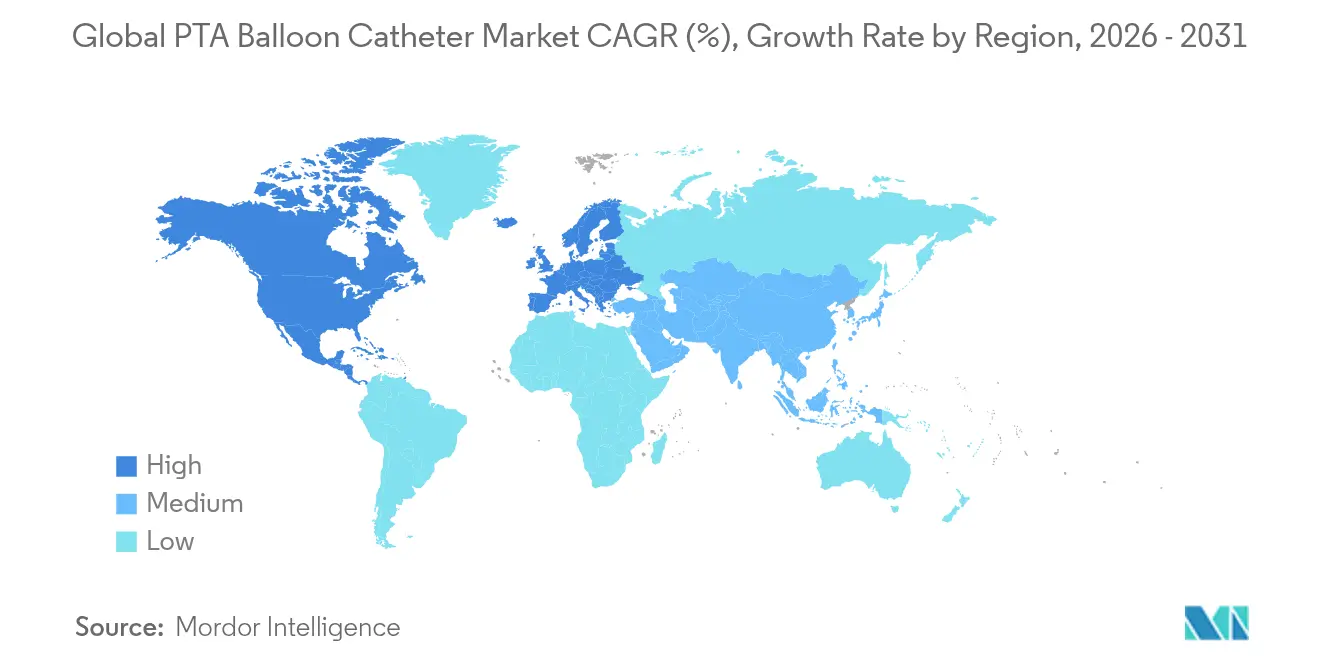

北米は2025年に44.92%の収益シェアを占め、強固な診療報酬、深い臨床的専門知識、および2024年2月のAGENT薬剤コーティング冠動脈バルーンなどのファーストインクラス承認に支えられています。支払い規則が外来ケアを優遇したことで、ASCベースのPCIサイトは2019年から2023年にかけて倍増し、病院の外に新たな診療量を生み出しました。カナダおよびメキシコの市場はカテーテル検査室インフラの近代化と保険適用の拡大により段階的な成長を加えています。

アジア太平洋は9.71%のCAGRで最も急成長している地域です。中国の国家薬品監督管理局(NMPA)は2024年にAGENTの販売承認を付与し、新規心血管デバイスに対してより友好的な姿勢を示しました。インドの改訂されたデバイスコードと公私病院支出の増加が需要を押し上げる一方、日本の超高齢社会はプレミアムバルーンの高い使用率を牽引しています。世界保健機関(WHO)の報告は西太平洋全域で規制監視の強化を指摘しており、かつて市場参入を遅らせていたボトルネックを解消しています。中産階級の所得上昇と民間保険の普及が患者基盤をさらに拡大しています。

欧州は確立された臨床研究ネットワークと調和のとれた調達プロセスにより、実質的な診療量を維持しています。IN.PACT グローバルスタディなどのエビデンスが薬剤コーティングバルーンの支払者受容を下支えしています。医療機器規制(Medical Device Regulation)フレームワークはイノベーションを阻害することなく品質を保証しています。グリーン調達ポリシーは再処理プログラムを推進し、使い捨てと再使用可能のコスト計算に影響を与え、ライフサイクルコストを潜在的に低下させています。東欧諸国は一方で、EU結束基金に頼ってカテーテル検査室設備をアップグレードし、成熟した全体的な景観の中で成長の高い領域を加えています。

競争環境

競争の激しさは中程度であり、規模と技術的リーダーシップが優位性をもたらしています。Medtronic、Boston Scientific、およびAbbottはシェアを守るため薬剤コーティングイノベーションとAI対応デリバリーシステムに注力しています。TeleflexによるBIOTRONIKの血管インターベンション部門の2025年における7億6,000万ユーロでの買収は、Pantera Luxプラットフォームを通じてPTAバルーンカテーテル市場におけるフットプリントを強化しました。Boston ScientificはBolt Medicalを最大6億6,400万米ドルで買収し、石灰化病変においてバルーンを補完または代替し得る砕石術技術を追加しました。

ホワイトスペースの競争は、脳血管、小児、または高圧セグメントに取り組むニッチプレーヤーから生じています。AIによる血管計測をバルーン選択ワークフローに統合する企業は、処置時間の短縮を約束する精密ガイドシステムを最初に市場に投入しています。サステナビリティの圧力がフッ素フリーコーティングと再利用可能ポリマーに向けた研究開発を促し、ブランド選好をリセットする可能性があります。製造、規制申請、およびグローバル販売ネットワークにおけるコストシナジーを求める企業により、集約化は継続する可能性が高いです。

規制上の実績とサプライ保証は引き続き中核的な差別化要因です。病院は環境規制および地政学的リスクの中で一貫したパクリタキセルの供給を保証できるベンダーを好みます。バルーンメーカーとアテレクトミーまたはイメージング企業とのパートナーシップは、単一モダリティの購入を置き換える統合的な治療スイートを予兆しています。

グローバルPTAバルーンカテーテル業界リーダー

Medtronic plc

Terumo Corporation

Boston Scientific Corporation

Natec Medical

Cardinal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Cook Medicalは、Slip-Cath Beacon Tip親水性選択的カテーテルが米国およびカナダで使用可能になったことを発表しました。

- 2023年6月:Cook Medicalは、Advance Serenity親水性PTAバルーンカテーテルラインが新しいサイズおよび地域でより広く利用可能になったことを発表しました。

- 2023年3月:BrosMedは、欧州の重度石灰化末梢疾患症例を対象としたTiche 0.035高圧PTAバルーン拡張カテーテルのCE MDR承認を取得しました。

グローバルPTAバルーンカテーテル市場レポートの調査範囲

本レポートの調査範囲として、経皮経管血管形成術(PTA)バルーンカテーテルは、低侵襲カテーテル処置において使用される先端部に拡張可能な「バルーン」を備えています。この処置は狭窄した血管開口部を拡大するために使用されます。収縮したバルーンが狭窄した部位に配置され、短時間膨張した後、再び収縮されて除去されます。PTAバルーンカテーテル市場は、材料タイプ(ポリウレタン、ナイロン)、用途(冠動脈疾患、末梢血管疾患)、エンドユーザー(病院・クリニック、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場レポートはまた、世界主要地域の17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ポリウレタン |

| ナイロン |

| ポリエチレンテレフタレート(PET) |

| ペバックスおよびその他の先進的ポリマー |

| プレーン(非コーティング) |

| 薬剤コーティング – パクリタキセル |

| 特殊親水性コーティング |

| コンプライアント |

| セミコンプライアント |

| ノンコンプライアント |

| 冠動脈疾患 |

| 末梢血管疾患 |

| 腎動脈疾患 |

| 脳血管疾患 |

| 動静脈瘻狭窄 |

| 病院 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料タイプ別 | ポリウレタン | |

| ナイロン | ||

| ポリエチレンテレフタレート(PET) | ||

| ペバックスおよびその他の先進的ポリマー | ||

| コーティングタイプ別 | プレーン(非コーティング) | |

| 薬剤コーティング – パクリタキセル | ||

| 特殊親水性コーティング | ||

| コンプライアンスレベル別 | コンプライアント | |

| セミコンプライアント | ||

| ノンコンプライアント | ||

| 用途別 | 冠動脈疾患 | |

| 末梢血管疾患 | ||

| 腎動脈疾患 | ||

| 脳血管疾患 | ||

| 動静脈瘻狭窄 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

グローバルPTAバルーンカテーテル市場の現在の規模は?

PTAバルーンカテーテル市場規模は2026年に33億5,000万米ドルに達し、2031年までに49億6,000万米ドルに達すると予測されます。

グローバルPTAバルーンカテーテル市場の主要プレーヤーは誰ですか?

Medtronic plc、Terumo Corporation、Boston Scientific Corporation、Natec Medical、Cardinal Healthがグローバルな市場で事業を展開する主要企業です。

グローバルPTAバルーンカテーテル市場で最も急成長している地域はどこですか?

アジア太平洋は規制の調和、インフラ投資、医療支出の増加により、予測9.71%のCAGRでリードしています。

薬剤コーティングバルーンはどのように転帰を改善しますか?

無作為化研究は、薬剤コーティングバルーンがプレーンバルーンに対して標的病変不全を11.1%低減し、繰り返し処置を最大40%削減することを示しています。

最終更新日: