アナリティクス・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

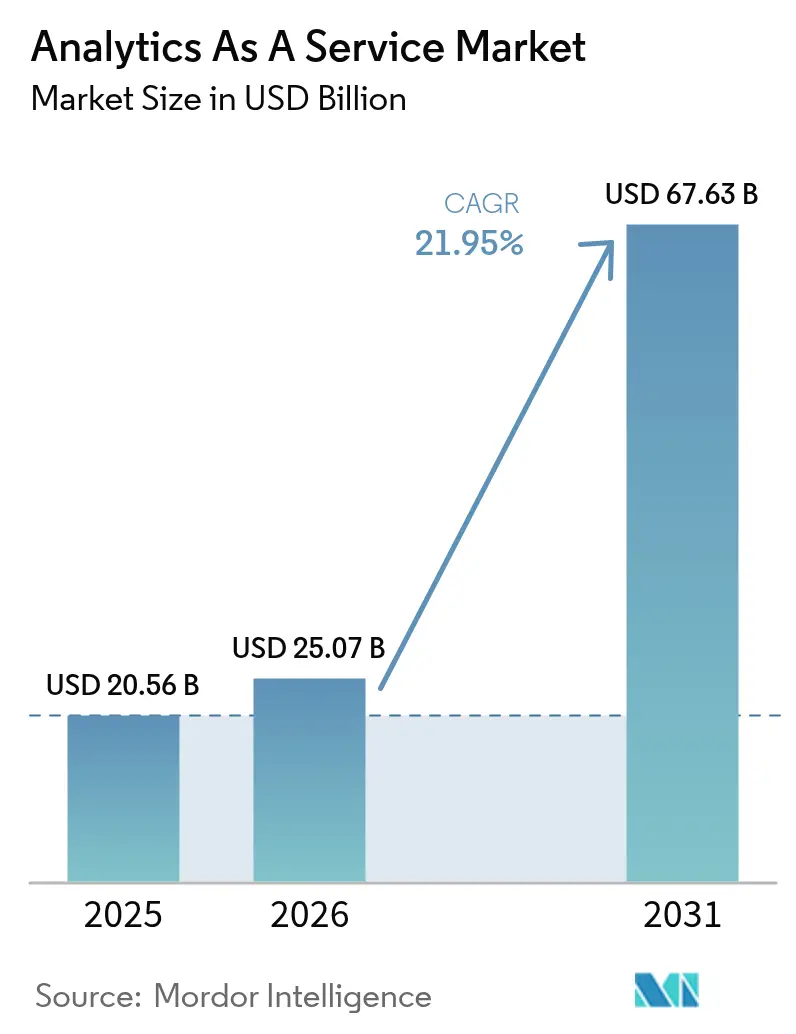

| 市場規模 (2026) | 25.07 十億米ドル |

| 市場規模 (2031) | 67.63 十億米ドル |

| 成長率 (2026 - 2031) | 21.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアナリティクス・アズ・ア・サービス市場分析

アナリティクス・アズ・ア・サービス市場規模は、2025年の205億6,000万米ドルから2026年には250億7,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)21.95%で2031年までに676億3,000万米ドルに達すると予測されています。クラウドファーストのデータ近代化プログラムにより、企業がオンプレミスのアナリティクス基盤を廃止し、従量課金制サービスへ移行できるようになったことで需要が高まっています。ベクターネイティブデータストアの急速な普及も、生成AIに向けた非構造化データのリアルタイム処理を可能にしています。現在はパブリッククラウドの展開が主流ですが、企業がコスト管理とデータ主権規制のバランスを取る中でハイブリッド戦略も進展しています。ハイパースケールプラットフォームがAI機能を強化する一方、専門プロバイダーが垂直ソリューションと組み込みアナリティクスに注力することで、競争の激しさが増しています。ただし、人材不足とデータ転送コストの経済性が、引き続き導入スケジュールと投資対効果(ROI)の計算に影響を与えています。

レポートの主要ポイント

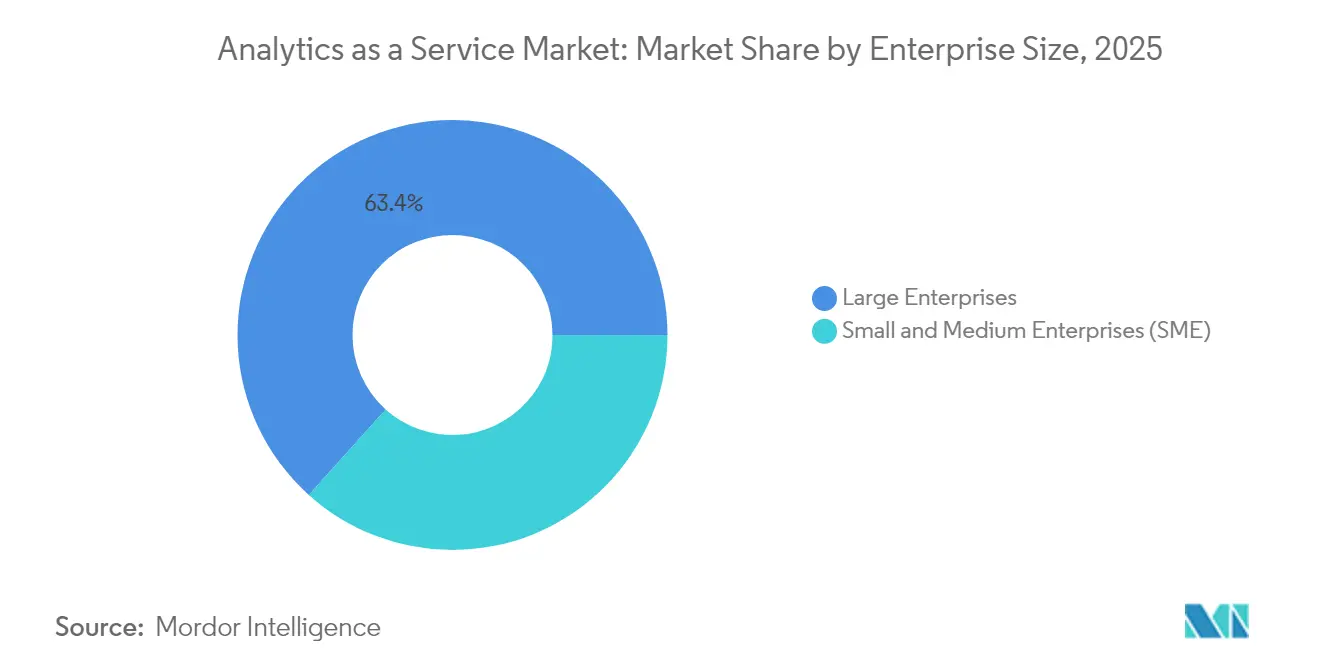

- 企業規模別では、大企業が2025年に63.35%の収益シェアを占めてリードしており、中小企業(SME)は2031年までに23.40%のCAGRで拡大すると予測されています。

- 展開モデル別では、パブリッククラウドが2025年のアナリティクス・アズ・ア・サービス市場シェアの47.95%を占め、ハイブリッドクラウドは2031年までに最速の25.80% CAGRを記録すると予測されています。

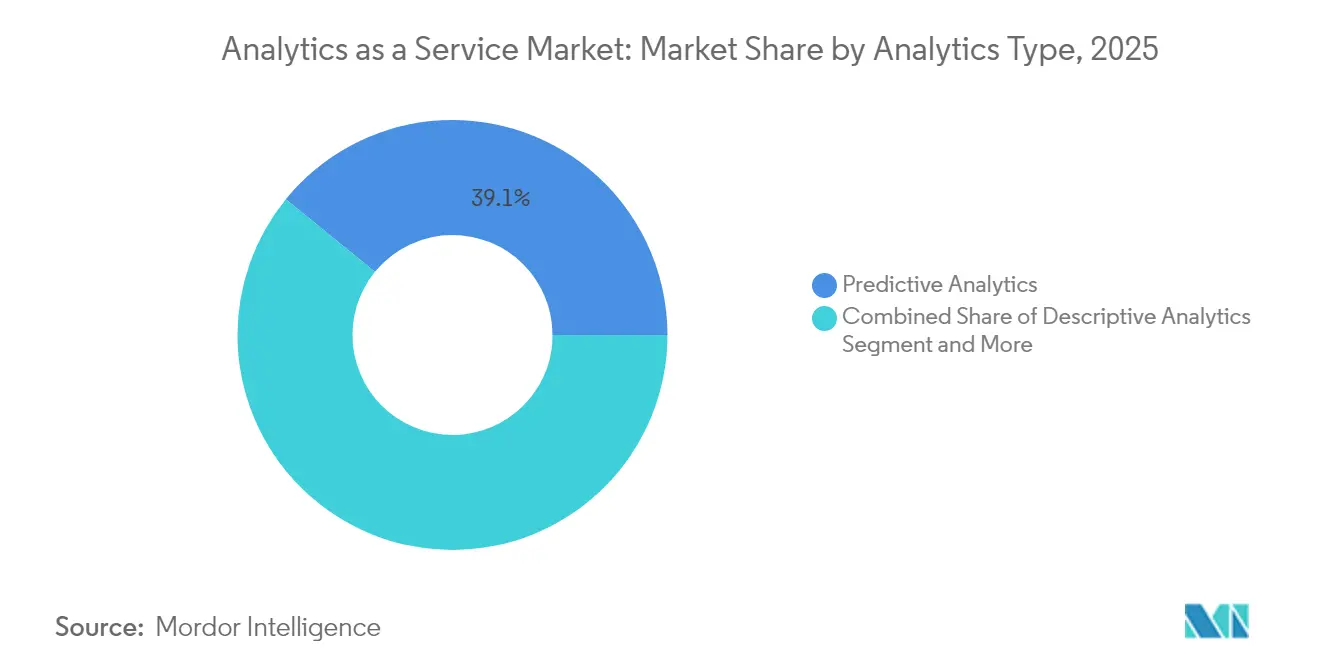

- アナリティクスタイプ別では、予測的アナリティクスが2025年のアナリティクス・アズ・ア・サービス市場規模の39.12%を占め、処方的アナリティクスは2031年までに26.10% CAGRで進展しています。

- エンドユーザー産業別では、BFSIが2025年のアナリティクス・アズ・ア・サービス市場規模の21.25%を占め、製造業は2031年までに23.30% CAGRで成長すると予測されています。

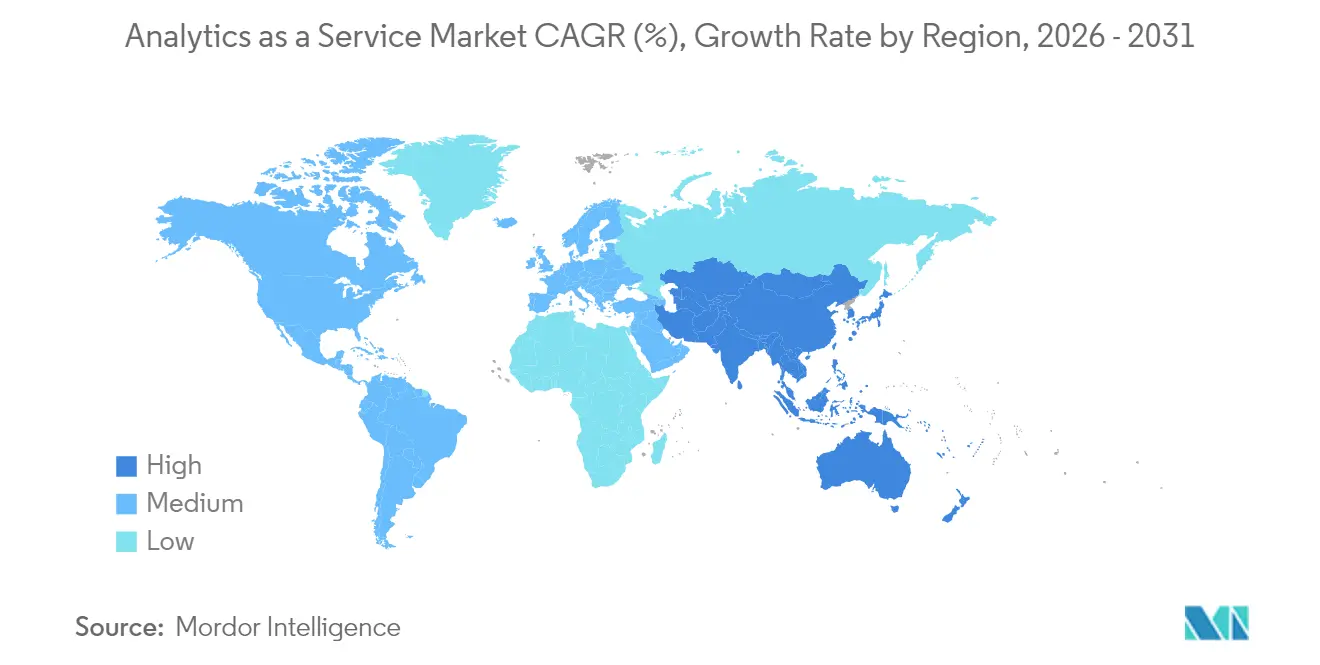

- 地域別では、北米が2025年に42.35%の収益を生み出し、アジア太平洋地域は2026年~2031年に最高の24.60% CAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アナリティクス・アズ・ア・サービス市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト型企業データ近代化プログラム | +9% | グローバル;北米および西欧で最も強い | 中期(2~4年) |

| 生成AI対応ベクターネイティブデータストア | +6.7% | 北米、西欧、先進的なアジア太平洋市場 | 短期(2年以内) |

| 中小企業のクラウド移行による従量課金制需要の増加 | +5.6% | グローバル、新興市場に重点 | 中期(2~4年) |

| コンプライアンス主導のリアルタイム監査アナリティクス | +4.5% | 北米およびEU | 中期(2~4年) |

| 垂直型SaaSミニクラウドへの組み込みアナリティクス | +3.4% | グローバル、北米に集中 | 短期(2年以内) |

| 地域展開を促進するソブリンクラウドの義務化 | +2.2% | EU、アジア太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファースト型企業データ近代化プログラム

近代化プロジェクトは、AI対応パイプラインをサポートするクラウドネイティブプラットフォームへのサイロ化されたデータの統合を組織に促しています。IBMは、大企業の大多数が2025年までにほとんどのワークロードをクラウドで実行する計画であると報告しており、レガシーデータウェアハウスからの転換を強調しています。[1]IBM、「ハイブリッドクラウドによるデータの柔軟性とパフォーマンスの最適化」、ibm.com ベンダーはフルスタック移行ツールキットを提供し、ワークロードの移植性を簡素化し、スキーマ変換を自動化し、マルチリージョン環境全体でセキュリティ管理を維持しています。金融サービス、ヘルスケア、小売業の採用企業は、より迅速なインサイト獲得とインフラコストの削減を主な利点として挙げています。支出が設備投資から運用費用へとシフトするにつれ、サービスプロバイダーは透明な価格設定、統合ガバナンス、および展開を加速するための事前構築済みAIサービスで差別化を図っています。

生成AI対応ベクターネイティブデータストアの普及

ベクターデータベースは、生成AIの検索、レコメンデーション、チャット体験のために非構造化コンテンツを活用する企業を支援しています。OracleはHeatWave GenAIオファリング内に自動化されたベクターストアを組み込みました。[2]Oracle、「OracleがHeatWave GenAIによるデータベース内LLMと自動化ベクターストアを発表」、oracle.com SalesforceはData Cloudでベクター機能を有効化することで追随しました。これらの統合により、個別のインデックスレイヤーなしに大規模な類似性クエリが簡素化されます。企業は、テキスト、音声、画像の埋め込みをトランザクションデータと単一プラットフォーム内で組み合わせる能力を獲得し、レイテンシと運用の複雑さを軽減します。小売業やメディア業界のアーリーアダプターはこのアプローチを体験のパーソナライズに活用し、産業企業は品質検査モデルの精度向上にベクター検索を採用しています。市場参入企業はオープンソースとの互換性と、モデルの再トレーニングを容易にするオーケストレーションされたパイプラインを強調しています。

中小企業のクラウド移行による従量課金制需要の増加

柔軟な消費モデルは、オンプレミスのアナリティクスハードウェアへの資本を持たない中小企業を引き付けています。主要なハイパースケーラーは、参入コストを低く抑えるために、階層型ストレージ、即時起動コンピューティング、自動スケーリングクラスターを宣伝しています。このアプローチは段階的な採用を支援します。企業は記述的ダッシュボードから始め、データの成熟度が向上するにつれて予測的・処方的モジュールを追加できます。セキュリティ、コンプライアンス、垂直データモデルをパッケージ化した業界クラウドバンドルは、リソースが限られたチームの採用をさらに加速させます。その結果、アナリティクス・アズ・ア・サービス市場は以前の大企業中心の範囲を超えて拡大し、毎年数千の新規顧客を獲得しています。

コンプライアンス主導のリアルタイム監査アナリティクス

EUデジタル運用レジリエンス法(DORA)や強化された米国証券取引委員会(SEC)の報告規則などの法律により、組織は四半期ごとのレビューではなくリスク指標を継続的に監視することが求められています。MetricStreamは、アナリティクスをコントロールワークフローに組み込んだ統合GRCプラットフォームへのシフトを指摘しています。金融機関は数秒以内に異常なトランザクションにフラグを立てるストリーミングアナリティクスを展開し、是正時間を短縮しています。ベンダーは、認証を簡素化する事前設定された規制ロジックと監査証跡でオファリングを強化しています。需要は、銀行、通信、エネルギーなど、高い罰則リスクにさらされているセクターで特に強くなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーのデータ転送料金コスト経済性の上昇 | -6.7% | グローバル | 中期(2~4年) |

| FinOpsおよびデータオペレーション人材の不足 | -5.6% | グローバル;新興市場で最も深刻 | 短期(2年以内) |

| モデル説明可能性規制による展開の遅延 | -3.4% | EU、北米 | 中期(2~4年) |

| 非グリーンデータセンターに対するカーボン強度割当 | -2.2% | EU、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのデータ転送料金コスト経済性の上昇

データ転送料金は、典型的なクラウド請求書の10%~15%を占める可能性があります。これらの料金は、プラットフォーム間でテラバイト単位のデータを移動すると総所有コストが膨らむため、マルチクラウドアナリティクスアーキテクチャを妨げます。英国競争・市場庁(CMA)はデータ転送料金を乗り換えの障壁として指摘しました。一部のプロバイダーは特定の条件下で料金免除を導入しましたが、顧客は依然として契約上のハードルに直面しています。サービスインテグレーターは現在、大規模なデータセットをニュートラルなストレージ層に保持するか、Rackspaceのデータフリーダムオファリングのようなデータインモーション最適化を採用するアーキテクチャを推進し、最大85%のコスト削減を主張しています。

FinOpsおよびデータオペレーション人材の不足

急速に拡大するクラウド機能セットは、コストガバナンスと自動化されたデータパイプライン設計に精通した専門家を供給する労働市場の能力を上回っています。調査によると、企業の42%がFinOpsの専門知識を欠いており、予算超過やアナリティクスプロジェクトの遅延につながっています。AIおよびクラウドカリキュラムに対応した教育パイプラインが整備されていない地域では、スキルギャップが拡大しています。企業は、内部スタッフのスキルアップ、マネージドサービスパートナーの活用、ローコードワークフローオーケストレーションツールの採用によって対応しています。それでも、採用の制約は導入スケジュールを長引かせ、概念実証から本番移行を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:中小企業がデジタルトランスフォーメーションを加速

大企業は2025年の収益の63.35%を占め、企業全体のデータレイクと高度なモデリングツールを展開するための潤沢な予算を活用しています。大企業のアナリティクス基盤は、長年にわたるERPおよびCRMシステムと統合されることが多く、部門横断的なダッシュボードとAI主導の予測を可能にしています。多国籍企業はまた、主権管理を優先し、プライベートバックボーンネットワークで相互接続された地域固有の展開につながっています。

中小企業は現在より小さなシェアを占めていますが、2031年までに最高の23.40% CAGRを記録する見込みです。従量課金制の価格設定とターンキーテンプレートにより、専任のデータサイエンスチームを持たない企業の参入障壁が低下しています。ノーコードインターフェース、自動機械学習(AutoML)サービス、パッケージ化された垂直アナリティクスにより、創業者は迅速にインサイトを引き出し、在庫最適化やターゲットマーケティングを支援できます。中小企業の採用が広がるにつれ、ベンダーはワークロードコストをビジネスKPIにマッピングする簡素化されたFinOpsコンソールを試験的に導入し、財務・運用チーム全体で透明な予算管理を促進しています。中小企業の流入はアナリティクス・アズ・ア・サービス市場の顧客基盤を拡大し、プロバイダーが軽量なサービス層とコミュニティ主導の教育をリリースするよう促しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッド戦略が勢いを増す

パブリッククラウドは2025年の収益の47.95%を維持しました。その共有インフラが即時の弾力性、グローバルリーチ、継続的な機能アップグレードを提供するためです。スタートアップとデジタルネイティブ企業は、データセンターの支出を避けながら最新のAIアクセラレーターにアクセスするため、フルマネージドのアナリティクス基盤に依存しています。ただし、規制産業の企業は、居住地義務と内部リスクポリシーを満たすために、機密性の高いワークロードをプライベート環境に保持しています。

ハイブリッドアーキテクチャは、パブリックの拡張性とプライベートクラウドの制御を融合させ、25.80% CAGRで拡大する見込みです。IBMは、ハイブリッド展開がチームにデータとコンピューティングをそれぞれ最適なパフォーマンスを発揮する場所に配置させることで柔軟性を向上させると指摘しています。企業は一般的に、プライベートオブジェクトストアに生データをステージングし、大規模なモデルトレーニングのためにパブリッククラスターにバーストします。このトポロジーはデータ転送料金を軽減し、階層型ディザスタリカバリ体制をサポートします。主権要件が高まるにつれ、プロバイダーは地域固有のソブリンクラウドゾーンとクラウド間ネットワーキングサービスを導入し、アナリティクス・アズ・ア・サービス市場内でのハイブリッドの魅力をさらに強化しています。

アナリティクスタイプ別:処方的インサイトがビジネス価値を牽引

予測的アナリティクスは、需要予測、解約予測、リスクスコアリングが日常業務の中核となったことで、2025年に39.12%のシェアで優位を占めました。ストリーミングインジェスト、自動特徴量エンジニアリング、マネージド機械学習(ML)パイプラインにより開発オーバーヘッドが低下し、ビジネスアナリストはコーディングの専門知識なしにシナリオをテストできます。

処方的アナリティクスは、予測を具体的なアクションに変換する最適化エンジンにより、2031年までに最速の26.10% CAGRで成長します。IBMは生産スケジューリング、在庫バランシング、物流計画におけるユースケースを強調しています。製造業のアーリーアダプターは、ラインセットアップをリアルタイムで調整することで二桁の効率向上を達成しました。より多くのプロバイダーがBIダッシュボードに意思決定最適化ソルバーを組み込むにつれ、事業部門のユーザーはWhat-If分析を実行し、コスト、時間、サステナビリティの成果を比較できます。この機能はアナリティクス・アズ・ア・サービス市場をインサイト提供から直接的なビジネスインパクトへと引き上げ、垂直業界全体での採用を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:製造業がデータ主導の業務を採用

BFSIは、不正検知モデル、信用リスクスコアリング、規制監視を活用することで2025年の収益の21.25%を生み出しました。銀行は、進化する監督上の期待に応えるためにデータリネージと自動レポートを統合しています。同時に、このセクターは内部ナレッジグラフを活用して顧客サービスを向上させる生成AIチャットボットへの投資を進めています。

製造業は、工場が機械をデジタル化し予測保全アナリティクスを採用するにつれ、2031年までに23.30% CAGRを記録します。TechTargetは、ダウンタイムとスクラップを最小化するためのデジタルツインとAI主導の品質検査の利用増加を指摘しています。Alteryxは、センサーストリームを調達・倉庫記録と統合するファクトリーデータブレンディングをサポートしています。サプライチェーンの変動が続く中、製造業者はリアルタイムダッシュボードを活用して生産を材料の可用性に合わせ、アナリティクス・アズ・ア・サービス市場内で在庫サイクルを短縮し、納期遵守指標を向上させています。

地域分析

北米は2025年の収益の42.35%を占め、広範なクラウド採用、成熟したAI人材プール、支配的なハイパースケーラーによる継続的な製品革新に支えられています。ヘルスケア、小売、メディア分野の米国企業は、大規模なアナリティクスを活用して体験をパーソナライズし、物流を最適化し、精密医療を推進しています。政府機関もアナリティクスワークロードを促進するデータ共有イニシアチブを拡大しています。カナダの組織は、公共部門のデータ居住法を満たすソブリンクラウドゾーンの急速な採用で追随しています。メキシコの製造業回廊は、輸出志向のサプライチェーンにクラウドアナリティクスを統合し、業務上のインサイトのギャップを埋めています。

アジア太平洋地域は、中国、日本、インド、東南アジアにおける積極的なデジタル経済アジェンダに牽引され、最高の24.60% CAGRを生み出すと予測されています。急速に拡大するeコマースプラットフォームは毎日テラバイト単位の行動データを取り込み、フィンテック企業は未開拓の人口をターゲットとした信用モデルを展開しています。地域のクラウドプロバイダーは多国籍ハイパースケーラーと提携して地域準拠のインフラを構築し、レイテンシを低下させ、ソブリン対応のアナリティクス・アズ・ア・サービス市場オファリングを可能にしています。スマートファクトリー展開に向けた政府の刺激策がさらに需要を刺激し、中小企業は低コストのサービスバンドルを活用してレガシーシステムを飛び越えています。

欧州は、プライバシーとAIガバナンスの枠組みによって形成された重要なシェアを占めています。厳格なGDPR施行と今後のEU AI法規則により、企業は説明可能なモデル、監査レイヤー、ソブリンクラウド管理を展開することが求められています。AWSは、2025年後半の開始を目標とした独立した欧州ソブリンクラウドを運営するためのドイツ法人設立を発表しました。金融機関は運用レジリエンスを維持するためにマルチリージョン冗長性を実装し、製造業者はエネルギー効率目標をサポートするアナリティクスパイプラインにIoTデータを接続しています。欧州のアナリティクス・アズ・ア・サービス市場はこのように、イノベーションとコンプライアンスのバランスを取り、ビジネスと規制の両方の要件を満たすハイブリッドパターンを促進しています。

規制環境

Analytics-as-a-Serviceに対する規制は、プライバシー、データアクセス、業務レジリエンス、AIガバナンスの要件を組み合わせる方向を強めており、これらがクラウド分析プラットフォームによる出力の収集・処理・提示の方法を形づくっている。EUでは規則(EU)2024/1689(AI法)がリスクベースの義務を導入し、透明性義務や高リスクAI用途に対する適合要件を含んでおり、プロバイダーや企業導入者はモデルの文書化、モニタリング、分析ワークフロー全体における人間による監督の強化を迫られている。

データガバナンスの義務は、可搬性とアクセスの面でも強化されている。規則(EU)2023/2854(データ法)は関連するデータサービスを明示的に対象としており、データ共有やクラウド切替に関する契約条件を形づくる一方、各国・地域の主権クラウド構想は公共部門や規制対象ワークロードに対する調達・データ常駐の制約を追加している。米国では、AIシステムの安全確保に関するNISTの取り組み(NISTIR 8605シリーズや関連するコントロールオーバーレイの取り組みを含む)が、セキュリティおよびアシュアランスプログラムの参照点として利用されており、企業や政府の調達においてリスク管理、監査可能性、安全なAIパイプライン運用に対する期待を強めている。

バリューチェーン分析

Analytics-as-a-Serviceのバリューチェーンは、クラウドインフラとアクセラレータ(コンピュート、ストレージ、ネットワーキング、AIスタック)から始まり、次いでデータ管理層(取り込み、統合、カタログとリネージ、ガバナンス、レイクハウスまたはウェアハウスエンジン)を経て、サブスクリプション形式で提供される分析サービスへとつながる。ハイパースケーラーや主要プラットフォームベンダーはこれらの層をマネージドサービスとしてパッケージ化する一方、専業の分析プロバイダー、組み込みBIベンダー、データコラボレーション企業は、業種別テンプレート、ローコードツール、性能最適化エンジンによって差別化を図っている。システムインテグレーターやマネージドサービスパートナーは、アーキテクチャ設計、ワークロード移行、DataOpsおよびFinOps運用モデルの実行を担う下流に位置する。

バイヤーが既存のシステムオブレコード内で相互運用可能なデータアクセス、組み込み分析、実運用化されたAIを求めているため、エコシステムパートナーシップは中核的な流通・提供メカニズムとなっている。最近の提携事例は、バリューチェーン全体で価値がどのように創出・獲得されているかを示している。LiveRampはAkkioと提携(2026年4月)し、データコラボレーションネットワーク内にAI機能を追加した。またMediaMelonはAkamai Qualified Compute Partner Program(2026年4月)に参加し、Akamai Cloud上で動画分析を実行することで、エッジまたはクラウドコンピュートとリアルタイム分析提供を結びつけた。ボトルネックは依然として上流のデータ準備状況(サイロ化されたデータソースやリネージのギャップ)、DataOpsおよびFinOpsにおける人材制約、業務イベントとデータ利用可能性との間のレイテンシに集中しており、モデルツールが成熟していても本番導入が遅れる要因となり得る。

競合環境

アナリティクス・アズ・ア・サービス市場は中程度の集中度を示しています。Amazon Web Servicesは、マネージドサービスの幅広さとパートナーネットワークを活用して、リアルタイムダッシュボードからサーバーレス機械学習(ML)に至るワークロードを固定しています。Microsoftは既存のエンタープライズ契約とOfficeプロダクティビティとの緊密な統合を活かし、Azure SynapseおよびFabric内でアナリティクスワークロードをアップセルしています。Google Cloudは高度なAIツールで差別化を図り、最近BigQueryとLooker内にマルチモーダルアナリティクスを追加しました。

専門プロバイダーは、デカップルされたデータレイヤーとパフォーマンス最適化エンジンを提供することで競争を激化させています。Snowflakeはクロスクラウドコラボレーションを強調し、Databricksはデータエンジニアリングとレイクハウスアナリティクスを統合プラットフォームに統合しています。SalesforceはCRMワークフローにアナリティクスを組み込み、データ主導の営業を強化しています。OracleとAWSがOracle Database@AWSを立ち上げるための協力は、企業の移行パスを簡素化するマルチクラウドへの転換を示しています。

戦略的な動きは進化する競争の場を浮き彫りにしています。AWSは、地域の居住地義務を満たすためにブランデンブルクに予定されている欧州ソブリンクラウドに78億ユーロを投じることを約束しました。IBMはwatsonx Orchestrateとwatsonx.dataを発表し、データファブリックガバナンスとレイクハウスエコノミクスを融合させました。NvidiaのGTC 2025での発表では、生成AIワークロードを加速するためにAzureとGoogle Cloud向けのBlackwell Ultra GPUが導入され、高度なアナリティクスサービスを支えています。これらの例は、ハードウェア、ソフトウェア、エコシステムパートナーシップがアナリティクス・アズ・ア・サービス市場内での差別化をどのように形成するかを示しています。

新興のホワイトスペースは、業界固有のアクセラレーター、SaaSプラットフォームへの組み込みアナリティクス、国境を越えたデータ規制に準拠したプライバシー保護型コンピューティングにあります。ドメインデータモデル、キュレーションされた特徴量ストア、ローコードインターフェースをパッケージ化するベンダーは、非技術系ビジネスユーザーの採用を獲得するのに有利な立場にあります。

アナリティクス・アズ・ア・サービス業界リーダー

Amazon Web Services

Microsoft Corporation

Google Cloud (Alphabet Inc.)

IBM Corporation

SAP SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、主権制約のある規制産業・地域全体でコンプライアンスと監査可能性を支えるリアルタイム分析にある。EU AI法とEUデータ法は透明性、モニタリング、データアクセスに関する要件を強化しており、ガバナンスを付加的なツールとして扱うのではなく、ポリシー管理、リネージ、説明可能性を組み込んだ分析サービスへの需要を後押ししている。並行して、欧州における主権クラウド構想は、ローカライズされた導入パターンやハイブリッド運用モデルを引き続き推進しており、プロバイダーが常駐性や調達規則を満たしつつ複数地域で一貫した分析能力を提供する余地を生んでいる。

もう一つの機会は、ゼロコピー・エージェント対応の分析であり、これによりデータ複製を減らし、機密データセットを重複させることなく企業のシステムオブレコードをAI主導の意思決定ワークフローに活用できるようにする。2026年のベンダーの動きはこの方向性を具体的に示しており、AWS(Athena)およびGoogle Cloud(BigQuery)とのSAP Business Data Cloud(BDC)Connect連携の発表は、分析およびAI用途向けにSAPビジネスデータへの双方向・ガバナンス管理されたアクセスに焦点を当てている。プラットフォームやパートナーがこうした連携パターンを拡大するにつれ、差別化は安全な相互運用性、運用コスト管理(egressを意識したアーキテクチャを含む)、大企業と中小企業双方の価値実現までの時間を短縮するパッケージ化された業種別ソリューションへと移行している。

最近の業界動向

- 2026年7月:Cloudera and VAST Dataは戦略的パートナーシップを発表し、Clouderaのコンテナ化されたデータサービスをVAST Data AI Operating Systemと統合して、企業分析およびAIトレーニングに対応することとした。この統合アプローチはハイブリッドおよびマルチ環境の導入を対象としており、インフラの選択にかかわらず一貫して稼働できる統一されたデータ・AIスタックに対する企業の需要に沿ったものである。

- 2026年5月:SAPとAWSは、Amazon Athena向けのSAP Business Data Cloud(BDC)Connectの開発を発表し、SAP BDCとAWSサービス間での双方向・ゼロコピーのデータ共有を実現した。この統合はデータの重複を減らし、SAPデータに対するガバナンス管理された分析を加速し、企業ワークフロー内での最新のデータプロダクトおよびAI用途をサポートする。

- 2024年9月:Oracleは生成AI分析機能を備えたIntelligent Data LakeをData Intelligence Platformに追加した。この更新により、ガバナンス管理されたデータマネジメントと生成AI対応の分析機能を組み合わせたい、クラウド購入者向けのOracleの統合的なデータ・インサイト提案が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、Analytics as a Service市場は、クラウドまたはサービスベースのモデルを通じて分析機能を提供することで得られるベンダー収益を対象とし、顧客がサブスクリプションまたは消費量ベースでツールと成果にアクセスする形態を含む。

対象範囲の除外事項:純粋なハードウェア再販、および継続的なサービスサブスクリプションに組み込まれていない単発のコンサルティングやサポート業務は除外する。

セグメンテーション概要

- 企業規模別

- 中小企業(SME)

- 大企業

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- エンドユーザー産業別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売およびeコマース

- 製造

- エネルギーおよびユーティリティ

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、規模算定モデルを構築する前に、クラウド導入、企業のIT支出パターン、デジタル経済の成長に関するファクトベースを設定するのに役立つ。基礎となる企業・ICT指標については、OECDのデジタル経済指標、世界銀行のマクロ系列、ITUの接続性指標、各国統計局などの公的な情報源を参照する。また、サービス主導型の分析収益がどのように記述され、より広範なクラウドおよびソフトウェア分野の中でどこに位置づけられているかを理解するために、SECの提出書類、年次報告書、決算説明会の記録、投資家向け説明資料といった資料も使用する。

供給側の状況を相互確認するため、関連するICT機器の動向を示すWTOの貿易統計、分析・AI関連の出願動向を示すWIPOの特許データベース、クラウド・データ・セキュリティに関する信頼性の高い業界団体の刊行物などの情報源も確認する。企業財務・インテリジェンスの有料サブスクリプションは、開示内容が異なる場合のセグメントマッピングの標準化に選択的に利用され、有料特許データベースはキーワード検証の迅速化に利用される。これらのデスクソースは網羅的ではなく、データ収集、検証、明確化のために他の公開文書も利用した。

一次インタビューおよび調査

一次インタビューおよびアンケート回答は、AaaS契約においてバイヤーが何に対して料金を支払っているか、利用量やシート数に応じて価格がどのように変動するか、通常どの提供要素がバンドルされているかについてのデスク調査の前提を検証するために使用される。APAC、EMEA、米州にわたるサービスプロバイダー、クラウド重視の分析チーム、チャネルパートナー、企業バイヤーなどとの対話を行い、その後、企業規模別、および規制対象産業と非規制産業別に相違点を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:34% | CXO:16% | APAC:41% |

| ミッド層:50% | 機能/部門リーダー:25% | EMEA:36% |

| 小規模プレイヤー:16% | マネージャー:59% | 米州:23% |

市場規模算定と予測

規模算定は、クラウドおよび分析の導入シグナルから対象可能な支出を再構築するトップダウンの需要プール構築から始まり、その後サービスベースの提供に絞り込まれる。用いる入力データには、企業のクラウド普及率、分析ワークロードの移行動向、平均契約期間、シートおよび利用ミックス(ユーザーベースか消費量ベースか)、継続的なサブスクリプションとプロジェクトのみの作業への支出配分などが含まれる。公開データが混在したカテゴリーで報告されている場合、インタビューや開示文言でパターンを確認した後に限り前提を適用する。

トップダウン構築の後、合計値は選択的なボトムアップの近似値を用いて裏付けられる。これには、AaaSにマッピングされたサンプリングされたベンダー収益開示、地域別の一般的な年間契約額に関するチャネル確認、規模帯別の企業数を用いた単純なASP×ボリュームの整合性チェックなどが含まれる。小規模プロバイダーの開示が限られている場合、地理的および顧客セグメント別の保守的なコホート化によりギャップを処理し、その後一次調査のフィードバックに基づいて調整する。予測については、クラウド支出の成長、AI対応分析の導入、コンプライアンス主導の需要といった要因に対する回帰的な感度分析を伴うシナリオ分析を用い、その後アナリストによるレビューを行うことで、軌道が現実的なものとなるようにしている。

データ検証と更新サイクル

出力は、クラウド支出の方向性、継続的収益ミックスに関するベンダーのコメント、更新サイクルにおいて観察された価格変動など、独立したシグナル間のトライアンギュレーションによって検証される。ある地域や年に異常な急増が見られる場合は、導入、価格設定、またはバンドリングの背後にある前提を見直し、必要に応じて追加のインタビューを行う。最終承認の前に、モデルおよび主要な入力は多段階のアナリストチェックを経て、算術、通貨のタイミング、対象範囲のロジックの整合性を確認する。

本レポートは毎年更新され、主要な市場イベントが需要または価格設定の前提に大きな影響を与える場合には、中間的な更新も行われる。提供直前には最終確認を行い、クライアントが最新の市場観を受け取れるようにしている。

Mordor Intelligenceの世界のAnalytics as a Service市場規模と他の公表推定値との比較

Analytics as a Serviceに関して公表されている数値は、各調査チームが必ずしも同じ収益項目を数えているわけではなく、また基準年や通貨のタイミングも異なる場合があるため、変動が生じる。差異は、継続的なサブスクリプションと単発のプロジェクト業務がどのように区分されているか、また最終的な集計において地域カバレッジがどのように扱われているかによっても生じる。

ベンチマーク表は、2024年基準の一部の推定値よりも高い2026年の数値を示しており、Mordor Intelligenceのモデルでは、パブリック、プライベート、ハイブリッド導入全体にわたるサブスクリプション主導の分析提供から合計を構築し、継続的サービス項目に含まれない純粋な導入のみまたはハードウェア紐付けの収益は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.07 B (2026) | |

| グローバルコンサルティングA | USD 11.32 B (2024) | より早い基準年を使用しており、継続的なサブスクリプションがプロジェクトのみの分析サービスと明確に区別されているかどうかが明示されていないため、後年の集計対象支出が圧縮される可能性がある。 |

| 市場出版社B | USD 13.57 B (2024) | 対象範囲に関する開示が限定的であり、ソフトウェア、サービス、隣接する分析関連サービスを混在させている可能性がある。また、2024年を起点とすることで、2026年を基準としたモデルとは通貨のタイミングや導入の進行が異なる結果となる。 |

総合すると、この差異は主にタイミング、および各出版社がバンドルされたサービスと単独のプロジェクトをどのように扱うかによって説明される。当社のアプローチは、集計対象の収益がインタビューで収集された継続的サービス提供シグナル、価格設定ロジック、検証チェックに紐づけられているため追跡可能であり、市場が更新される際にも再現可能である。

レポートで回答される主要な質問

アナリティクス・アズ・ア・サービス市場の現在の規模はどのくらいですか?

市場は2026年に250億7,000万米ドルと評価されており、2031年までに676億3,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している地域はどこですか?

北米が2025年の収益の42.35%でリードしており、高度なクラウドインフラと早期のAI採用に牽引されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッドクラウドの展開は、企業が柔軟性とデータ主権のバランスを取る中で、2026年~2031年に25.80% CAGRで拡大すると予測されています。

ベクターネイティブデータベースがアナリティクス・アズ・ア・サービスにとって重要な理由は何ですか?

非構造化データ全体での効率的な類似性検索を可能にし、生成AIワークロードをサポートし、統合の複雑さを軽減します。

最も急速な成長をもたらすエンドユーザー産業はどれですか?

製造業は、予測保全、品質アナリティクス、サプライチェーン最適化により、2031年までに23.30% CAGRで成長すると予測されています。

市場成長に影響を与える主な抑制要因は何ですか?

データ転送料金の上昇とFinOpsおよびデータオペレーション専門家の不足が、コストを増加させプロジェクトの展開を遅延させる可能性があります。

最終更新日: