ビジネスアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 98.84 十億米ドル |

| 市場規模 (2031) | 149.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスアナリティクス市場分析

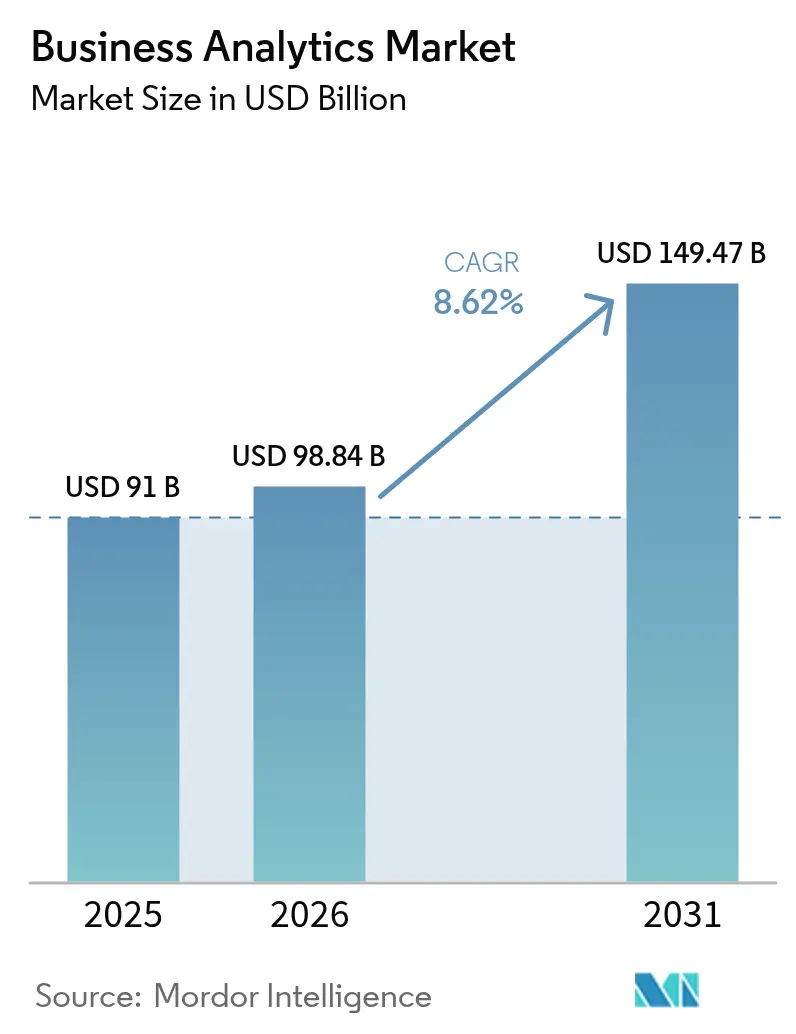

ビジネスアナリティクス市場規模は2025年に910億米ドルと評価され、2026年の980億8,400万米ドルから2031年には1,494億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.62%です。クラウドネイティブプラットフォーム、AI駆動の自動化、およびデジタルトランスフォーメーションへの広範な推進がこの拡大を支えています。あらゆる産業の組織が、非効率性の発見、顧客エンゲージメントの強化、意思決定サイクルの短縮を目的として、日常業務にアナリティクスを組み込んでいます。人工知能と既存のアナリティクス基盤の融合により、この分野は事後的なレポーティングからリアルタイムの予測インテリジェンスへと移行しており、クラウドの普及があらゆる規模の企業にとって参入障壁を低下させています。クラウドスペシャリストやAIファーストのスタートアップが迅速な展開とシンプルなユーザー体験を提供するペースに合わせて、既存のエンタープライズソフトウェアベンダーがポートフォリオを刷新しているため、競争の激しさは依然として高い水準を維持しています。人材不足、データ主権に関する規制、高い初期コストが成長を抑制し続けているものの、データ中心の業務へという構造的な移行を妨げるには至っていません。

主要レポートのポイント

- 展開モデル別では、クラウドセグメントが2025年のビジネスアナリティクス市場シェアの64.72%を占め、2031年にかけてCAGR10.18%で拡大しています。

- アナリティクスタイプ別では、記述的アナリティクスが2025年の収益の32.05%を占め、予測的アナリティクスは2031年にかけてCAGR8.74%で成長すると予測されています。

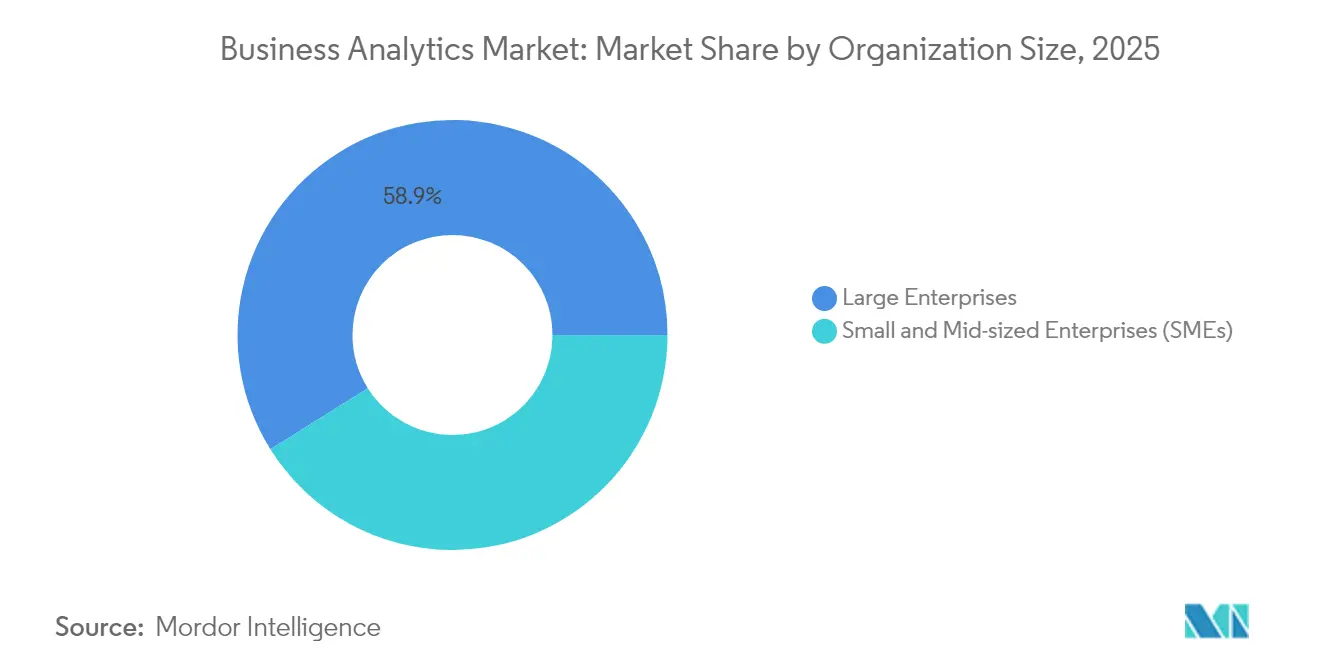

- 組織規模別では、大企業が2025年のビジネスアナリティクス市場規模の58.92%のシェアを占め、中小企業がCAGR8.98%で最も速い成長を示しています。

- エンドユーザー産業別では、BFSIが2025年に27.95%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスはCAGR9.31%で成長すると予測されています。

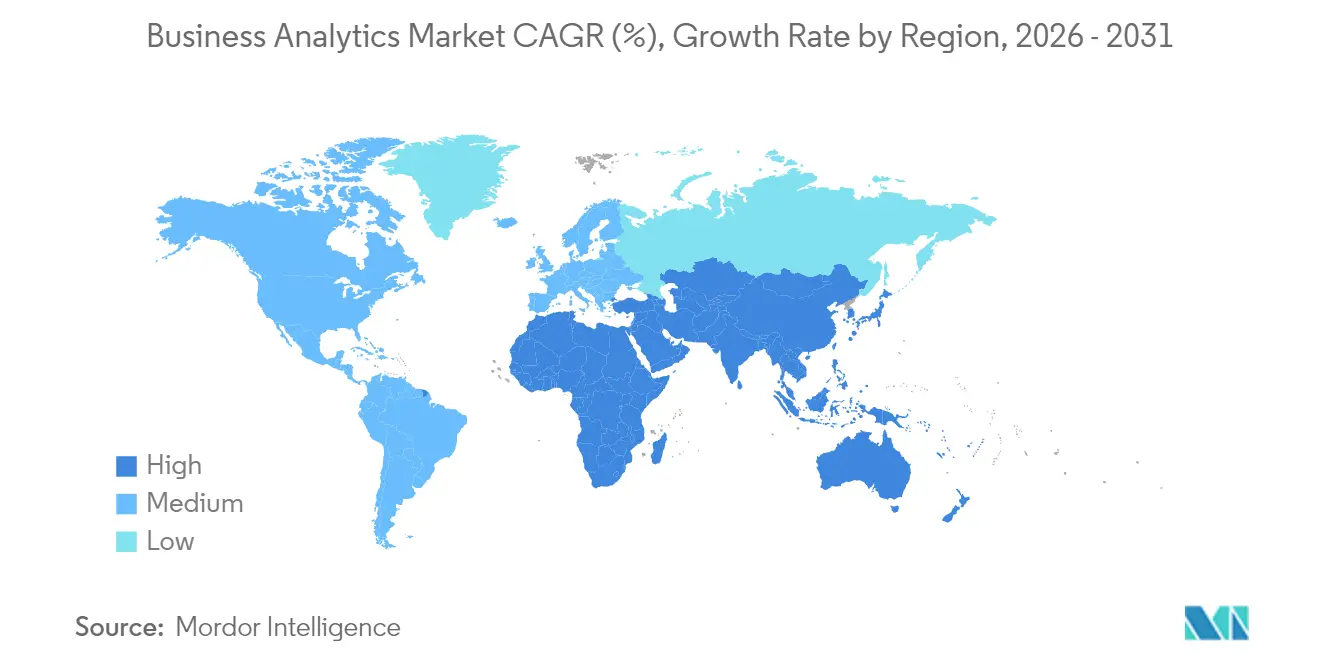

- 地域別では、北米が2025年の世界収益の26.98%を維持し、アジア太平洋地域はCAGR10.12%に向けて順調に推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビジネスアナリティクス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビッグデータの普及 とクラウド導入 | +2.1% | 北米とアジア太平洋地域が 先導するグローバル | 中期 (2〜4年) |

| リアルタイム意思決定 の必要性 | +1.8% | グローバル、 特に製造業および金融セクター | 短期 (2年以内) |

| アナリティクスプラットフォームへの AI・ML導入 | +2.3% | 北米、欧州、アジア太平洋地域の 主要市場 | 中期 (2〜4年) |

| データ駆動型コンプライアンスへの 規制上の推進 | +1.2% | 主に欧州 および北米 | 長期 (4年以上) |

| IoT集約型産業向けの エッジアナリティクス | +1.4% | アジア太平洋地域の製造拠点、 北米の産業 | 中期 (2〜4年) |

| プライバシー保護型 データクリーンルーム | +0.9% | グローバル、 広告およびヘルスケアでの早期導入 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

アナリティクスプラットフォームへのAI・ML導入

人工知能は、ビジネスアナリティクスプラットフォームにおいて付加的な機能から中核的な能力へと移行しました。Snowflake CortexやMicrosoft 365 CopilotのAnalystエージェントなどの新リリースは、自然言語を解釈し、SQLを自動生成し、かつてはデータサイエンティストが必要だった予測インサイトを提示します。[1]Microsoft、「Microsoft 365 Copilot:Analystエージェント」、microsoft.comこれらの機能を採用した企業は、マーケティング、サプライチェーン、財務チームで30〜50%の生産性向上を報告しています。モデルのトレーニングコストが低下するにつれ、プラットフォームベンダーは生成AIを組み込んでアクセスを拡大し、データ準備を自動化し、自律エージェントが人間のコーディングなしに複雑な分析パイプラインを調整する「エージェンティックアナリティクス」の時代を切り開いています。

ビッグデータの普及とクラウド導入

データの量、速度、多様性は増加し続けています。6,000以上の組織がBigQuery上で毎週275ペタバイト以上のデータを交換しており、弾力的なクラウドストレージとコンピューティングがアナリティクスのデフォルト基盤となっていることを示しています。[2]Google Cloud、「BigQueryデータ共有統計」、cloud.google.comClickHouseとAWSの5年間の契約などの共同イノベーションプログラムは、金融および電子商取引ワークロード向けの専用ソリューションを加速させています。クラウドフレームワークにより、企業はローカライズされたIoTデータ処理と集中型ダッシュボードを組み合わせることができ、産業環境において設備効率が10%向上し、計画外のダウンタイムが30%削減されます。

リアルタイム意思決定の必要性

競争上の圧力により、企業はインサイトを消耗品として扱うことを余儀なくされています。保険会社はリアルタイム価格設定を使用して収益を二桁台で向上させ、輸送事業者はライブセンサーストリームを交通モデルに供給し、ほぼ完璧な精度で渋滞を予測しています。エッジ対応の工場は市場投入時間を4分の1短縮し、毎月数十万ドルのエネルギーコストを削減しています。小売業者も同様に、ストリーミングパイプラインを活用して在庫日数を削減しながら、製品の可用性と顧客満足度を向上させています。

IoT集約型産業向けのエッジアナリティクス

製造業者、公益事業者、スマートシティ事業者は、レイテンシーを排除し、帯域幅を節約し、データ保護規則を遵守するために、ネットワークエッジにアナリティクスを展開しています。ローカルモデルはセンサー出力を検査し、異常を検出し、自動的に対応します。世界のエッジ支出は2024年に2,320億米ドルに達し、企業の半数が2025年までにエッジワークフローを標準化することを期待しています。デバイスメーカー、通信事業者、プラットフォームプロバイダー間の安全なパートナーシップが、暗号化されたデータ転送と自動化されたポリシー施行を確保するためにこれらのプロジェクトを支えています。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期コストと ROIの不確実性 | -1.5% | グローバル、 特に新興市場の中小企業 | 短期 (2年以内) |

| 高度なアナリティクスにおける 人材不足 | -1.8% | 主に北米 および欧州 | 中期 (2〜4年) |

| データ主権 に関する制限 | -1.1% | 欧州、 越境業務を持つアジア太平洋地域 | 長期 (4年以上) |

| ESGデータの 品質ギャップ | -0.7% | グローバル、 規制産業に重点 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権に関する制限

GDPR、CLOUDアクト、および新興の国内法の間の相反する規制により、多国籍企業は地域固有のデータスタックを設計することを余儀なくされています。展開においては、ローカル処理、暗号化された転送、監査可能な同意を確保する必要があり、コストと複雑性が増大します。[3]ISACA、「パブリッククラウドにおけるデータ主権の課題」、isaca.orgハイパースケーラーおよび地域プロバイダーからのソブリンクラウドの提供がこの問題に対処していますが、組織は分析の一貫性を損なうことなく規制当局を満足させるために、依然として複数のベンダーとコントロールを管理しなければなりません。

高度なアナリティクスにおける人材不足

データサイエンティスト、MLエンジニア、アナリティクストランスレーターの需要が供給を上回っています。調査によると、専門家の4分の3が人材不足が続くと予想しており、競争力が低下しています。組織はリスキリング、ハッカソン、大学とのパートナーシップに投資していますが、重要なポジションが空席のままでは複雑なAIイニシアチブが停滞します。ローコードインターフェースと自動化された特徴量エンジニアリングがギャップの一部を埋めていますが、ガバナンスとモデルリスク監視には専門的な人材が依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラが市場の進化を牽引

クラウドセグメントは2025年の収益の64.72%を占めており、CAGRが10.18%であることから、2031年までにビジネスアナリティクス市場規模のさらに大きなシェアを占めることになります。低い設備投資、弾力的なスケーリング、データレイクおよびAIサービスとの迅速な統合がその魅力を確固たるものにしています。セキュリティ認証と自動化されたコンプライアンス機能が、金融、ヘルスケア、政府のワークロードをカバーするようになり、オンプレミス支持者の最後の牙城が崩れつつあります。

厳格なレイテンシー、レガシー統合、または規制上の義務が優先される場合にはオンプレミス展開が継続されますが、そのシェアは毎年縮小しています。機密性の高いワークロードをファイアウォールの内側に置きながら、バースト処理をクラウドに移行するハイブリッドの設計が移行パスを提供しています。プロバイダーは移行ツールキット、マネージドサービス、従量課金制の価格設定をバンドルして、躊躇している顧客をクラウドへと誘導し、市場リーダーかつ成長エンジンとしての地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アナリティクスタイプ別:予測インテリジェンスが意思決定を再形成

記述的アナリティクスは2025年の収益の32.05%を維持し、ビジネスアナリティクス市場の最大のシェアを占めていますが、予測的手法はCAGR8.74%で全カテゴリーを上回っています。組織は「何が起きたか」というダッシュボードから、解約リスクを検出し、在庫を最適化し、故障が発生する前にメンテナンス担当者を配置する前向きなモデルへと進化しています。生成AIは、複雑な時系列モデルを自動コーディングし、非技術系ユーザー向けにシナリオシミュレーションを提示することで予測ワークフローを強化しています。

診断的アナリティクスは橋渡し役として機能し、根本原因を説明して予測アルゴリズムに特徴量を供給します。処方的ツールは、予算や人員配置などの制約の下で最善の行動を推奨することでループを閉じます。最適化された生産スケジュールにより消費財メーカーが週最大20万米ドルを節約するといった初期の成功事例が、より広範な採用を促進しています。ツールキットが成熟するにつれ、予測層と処方層が共同で、過去のデータを機能全体にわたる自動化されたコンテキスト対応の意思決定に変換するようになります。

組織規模別:中小企業の成長がアナリティクスアクセスを民主化

大企業は引き続き量を牽引し、2025年の収益の58.92%を占めています。大企業はマルチクラウドデータファブリック、説明可能なAI、および事業部門全体にスケールするガバナンスフレームワークに多額の投資を行っています。しかし、中小企業セグメントはCAGR8.98%で最も速く成長しており、ローコードプラットフォーム、バンドルされたデータモデル、および厳しい予算に合わせた段階的なサブスクリプションによって推進されています。サービスクレジットとガイド付きオンボーディングを提供する顧客プログラムにより、展開サイクルが数ヶ月ではなく数週間に短縮されています。

この民主化により、ベンダーの市場開拓アプローチが再形成されています。ツールは現在、スリムなITチームに対応するために、自然言語クエリ、自動化されたインサイト、および組み込みトレーニングをデフォルトとしています。同時に、大企業はマルチモーダルデータ統合、系譜追跡、ポリシー駆動のアクセス制御などの高度な機能を要求しており、使いやすさとエンタープライズグレードのガバナンスが共存する二速市場を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのトランスフォーメーションが成長を加速

BFSI機関は、リスクアナリティクス、不正検出、規制報告が引き続き中核的な義務であるため、2025年の支出の27.95%を占めました。これらの機関はサービスを差別化するために、オムニチャネルの顧客ビューとリアルタイムの信用スコアリングを追求しています。しかし、ヘルスケアおよびライフサイエンスはCAGR9.31%で最も強い見通しを示しています。病院は予測モデルを使用してベッドキャパシティのバランスを取り、在庫配分を自動化し、製薬会社はAIを展開して臨床試験の採用を合理化し、サプライチェーンを最適化しています。

製造業はエッジアナリティクスを使用して設備総合効率を二桁台で向上させ、小売業者は需要予測を活用して欠品とマークダウンを削減しています。通信事業者はネットワークテレメトリを分析して障害を予測し、付加価値サービスをアップセルし、公益事業者はグリッドとパイプラインに予測保全を適用しています。公共部門機関は税務コンプライアンスと市民サービスのためにデータプラットフォームを採用し、エネルギー生産者はネットゼロ目標を達成するために排出量を監視しています。

地域分析

北米は、成熟したテクノロジーエコシステム、豊富な人材、早期のクラウド導入により、2025年の収益の26.98%を占めています。企業はAIアクセラレーター、ストリーミングパイプライン、自動化されたガバナンスで既存のプラットフォームを改良し、確立されたデータ資産から段階的な効率を引き出しています。米国が支出をリードし、カナダは天然資源および金融サービス分野でアナリティクスを活用しています。メキシコは輸出志向の製造業と越境物流を支援するためにクラウドプラットフォームを採用しています。

アジア太平洋地域は、政府のAI戦略、モバイル普及の拡大、グリーンフィールドのクラウド展開に支えられ、CAGR10.12%で最も速く成長している地域です。中国は大規模なデジタル決済エコシステムと産業高度化プログラムを背景に、地域のビジネスアナリティクス市場の37.5%を占めています。ベトナムやフィリピンなどの高成長経済は、中小企業がSaaSアナリティクスを採用してレガシーシステムを飛び越えるにつれ、年間19%を超える拡大を示しています。インド、日本、韓国、タイは、公共部門の助成金を労働力のリスキリングとデータエコシステムの開発に充て、プラットフォームベンダーにとって肥沃な土壌を生み出しています。

欧州は、強力なプライバシー規制と産業デジタル化資金に支えられ、着実に前進しています。ドイツ、フランス、英国は製造効率と金融コンプライアンスのためにアナリティクスを展開し、南部諸国は観光および小売アナリティクスのユースケースを拡大しています。ソブリンクラウドフレームワークとプライバシー強化技術がGDPR主導の需要に対応しています。中東およびアフリカは、特に湾岸諸国のスマートシティアジェンダから恩恵を受けており、南米はブラジルとアルゼンチンのクラウド普及を通じて勢いを増していますが、インフラのギャップと通貨の変動が採用の傾きを抑制しています。

競争環境

ビジネスアナリティクス市場は中程度の断片化を特徴としています。上位5社のプロバイダーが収益の約55%を占め、ニッチなスペシャリストの長いテールが残っています。AWS、Google Cloud、Microsoftなどのクラウドハイパースケーラーは、統合されたAIサービスとマネージドデータファブリックを通じて機能の速度を加速させています。独立したデータプラットフォームリーダーであるSnowflakeとDatabricksは、ベンチャー部門、戦略的投資、産業ソリューションバンドルを通じてエコシステムを拡大しています。レガシーエンタープライズベンダーのSAP、Oracle、IBMは、インストールベースを守るために確立されたスイートにAIと自然言語クエリを組み込んでいます。

競争は3つの軸を中心に激化しています。第一に、価値実現までの時間:セルフサービスツールと自動化されたインジェストにより、展開が四半期から数週間に短縮されています。第二に、統合ガバナンス:購買者は系譜、品質、ポリシーコントロールがクラウド全体でデータと共に移動することを主張しています。第三に、垂直方向の深さ:ベンダーは金融犯罪モデル、患者リスクスコア、または生産ラインテンプレートを事前パッケージ化してカスタマイズを削減しています。スタートアップは専門的なAIエージェント、因果推論エンジン、またはプライバシー保護アナリティクスを通じて差別化し、多くの場合、配布のために大規模なプラットフォームとパートナーシップを結んでいます。

合併、投資、製品ローンチが、エンドツーエンドのスタックを構築する競争を強調しています。Ciscoは統合されたオブザーバビリティとセキュリティアナリティクスのためにSplunkの買収に動きました。FivetranはCensusを買収し、ETLとリバースETLワークフローを1つのパイプラインに統合しました。DatabricksはLakehouseプラットフォーム上のBIを合理化するためにOmniに出資しました。プロバイダーはまた、規制産業向けの高性能ソリューションを共同開発するために、例えばClickHouseとAWSのような複数年のアライアンスを形成しています。これらの動きは、新規参入者が引き続き登場する中でも、継続的な統合が進んでいることを示しています。

ビジネスアナリティクス産業リーダー

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Tibco Software Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ClickHouseは、金融および電子商取引向けのリアルタイムアナリティクスソリューションのためにClickHouse CloudをAWSサービスと統合する5年間の戦略的協力協定をAWSと締結しました。

- 2025年6月:Data Poemは、企業のミッションクリティカルな意思決定を改善することを目的としたAI大規模因果モデルを発表しました。

- 2025年5月:Fivetranは900以上のコネクタを持つエンドツーエンドのデータ移動プラットフォームを構築するためにCensusを買収することに合意しました。

- 2025年5月:Press Ganey ForstaはInMomentを買収し、43,000のクライアント向けにAI駆動の体験測定を拡大しました。

- 2025年4月:CrispはAtheon AnalyticsとClearBox Analyticsを買収し、小売データプラットフォームに120の顧客を追加しました。

グローバルビジネスアナリティクス市場レポートの範囲

ビジネスアナリティクスとは、ビジネスの過去のパフォーマンスを継続的かつ段階的に探索・調査し、さまざまなインサイトを得てビジネス戦略と計画を策定するための技術、実践、スキルを指します。企業はビジネスアナリティクスソフトウェアをクエリレポーティングおよび分析ツール、高度・予測アナリティクス、位置情報インテリジェンス、コンテンツアナリティクス、データウェアハウジングプラットフォーム、エンタープライズパフォーマンス管理に活用しています。

ビジネスアナリティクス市場は、展開(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(BFSI、ヘルスケア、製造、小売、IT、通信)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの価値で提供されます。

| オンプレミス |

| クラウド |

| 記述的 |

| 診断的 |

| 予測的 |

| 処方的 |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 小売および電子商取引 |

| 通信およびIT |

| 政府および公共部門 |

| エネルギーおよび公益事業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| アナリティクスタイプ別 | 記述的 | ||

| 診断的 | |||

| 予測的 | |||

| 処方的 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 小売および電子商取引 | |||

| 通信およびIT | |||

| 政府および公共部門 | |||

| エネルギーおよび公益事業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ビジネスアナリティクス市場の現在の価値と成長見通しは?

ビジネスアナリティクス市場は2026年に980億8,400万米ドルであり、2031年までに1,494億7,000万米ドルに達すると予想されており、CAGRは8.62%に相当します。

最大のビジネスアナリティクス市場シェアを持つ展開モデルはどれですか?

クラウド展開が2025年に64.72%のシェアでトップとなり、CAGR10.18%で最も速く成長しているセグメントでもあります。

2031年にかけて最も速く成長すると予測されるアナリティクスタイプはどれですか?

予測的アナリティクスは最も強い勢いを示しており、企業が記述的レポーティングから前向きなインサイトへと移行するにつれてCAGR8.74%で拡大しています。

アジア太平洋地域がビジネスアナリティクスの成長エンジンと見なされる理由は何ですか?

政府のAIイニシアチブ、急速なクラウド導入、デジタル経済の力強い拡大が、世界最高水準の地域CAGRである10.12%を牽引しています。

より広範なアナリティクス採用を妨げる主な制約要因は何ですか?

高度なアナリティクス職における継続的な人材不足が、潜在的なCAGRから推定1.8パーセントポイントを差し引き、プロジェクトを遅延させてコストを増大させています。

最終更新日: