ワイヤーラインサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.06 十億米ドル |

| 市場規模 (2031) | 22.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤーラインサービス市場分析

ワイヤーラインサービス市場規模は2025年に138億6,000万米ドル(USD 13.86 billion)と評価され、2026年の150億6,000万米ドル(USD 15.06 billion)から2031年には227億8,000万米ドル(USD 22.78 billion)に達すると推定されており、予測期間(2026年~2031年)のCAGRは8.64%となっています。

堅調な沖合深海投資の拡大、光ファイバー電気式ラインの広範な採用、そして広く普及したデジタルトランスフォーメーションプロジェクトが、この成長を牽引する中核的なエンジンとなっています。オペレーターは、新規坑井掘削を行わずに最終回収率を向上させるため、単発のコンプリーション作業から繰り返し実施可能なインターベンションおよびサーベイランスプログラムへと予算を再配分しています。延長坑井および高圧坑井において信頼性の高い計測値を提供できる高精度ロギングおよびリアルタイムデータ伝送ツールへの需要が特に高まっています。競争優位性は、AIを活用したジオステアリングと自律型ダウンホール制御にますます依存するようになっており、サービス企業は意思決定のサイクルを短縮し、より高い生産効率を実現することが可能となっています。この技術的な転換は、堅固な知的財産とグローバルな物流網を持つベンダーに報酬をもたらす一方で、地域の専門業者に対するコスト圧力を一層強めています。

主要レポートのポイント

- タイプ別では、電気式ラインが2025年の収益シェアで64.60%を占めてリードし、スリックラインはニッチな機械的作業においてコスト面で優位性を維持しています。

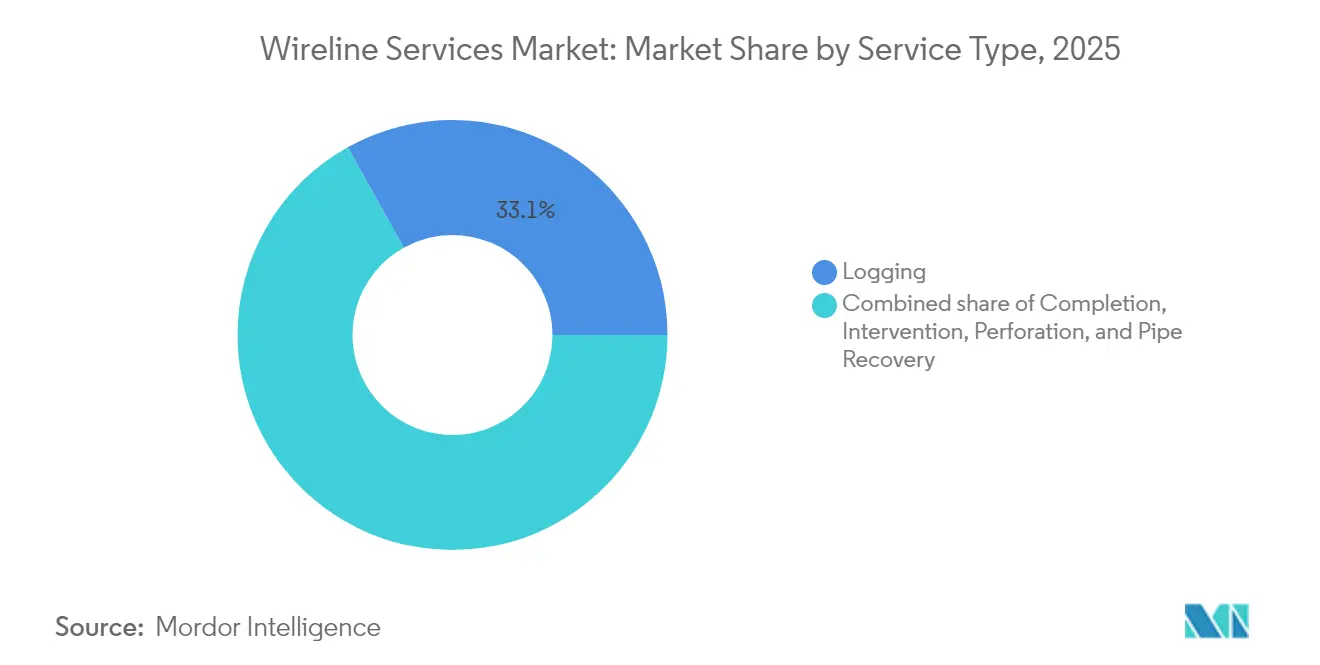

- サービス別では、インターベンションが他のすべてのカテゴリーを上回り、2031年までCAGR 9.60%で成長し、ロギングは2025年のワイヤーラインサービス市場シェアの33.10%を維持しています。

- 孔条件別では、ケーシングホールの適用が2025年のワイヤーラインサービス市場の59.30%のシェアを占め、2031年までCAGR 8.84%で成長する見込みです。

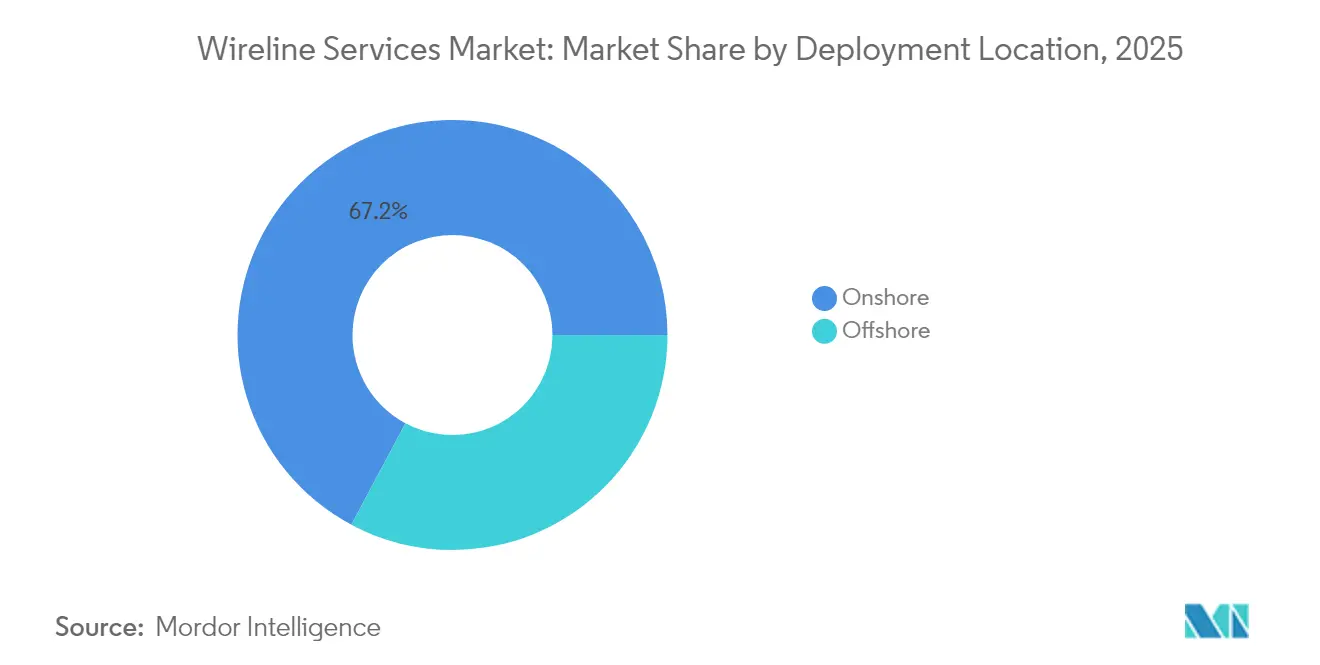

- 展開場所別では、陸上活動が2025年の支出の67.20%を依然として占めているなかで、海上活動はCAGR 10.05%で増加する予測です。

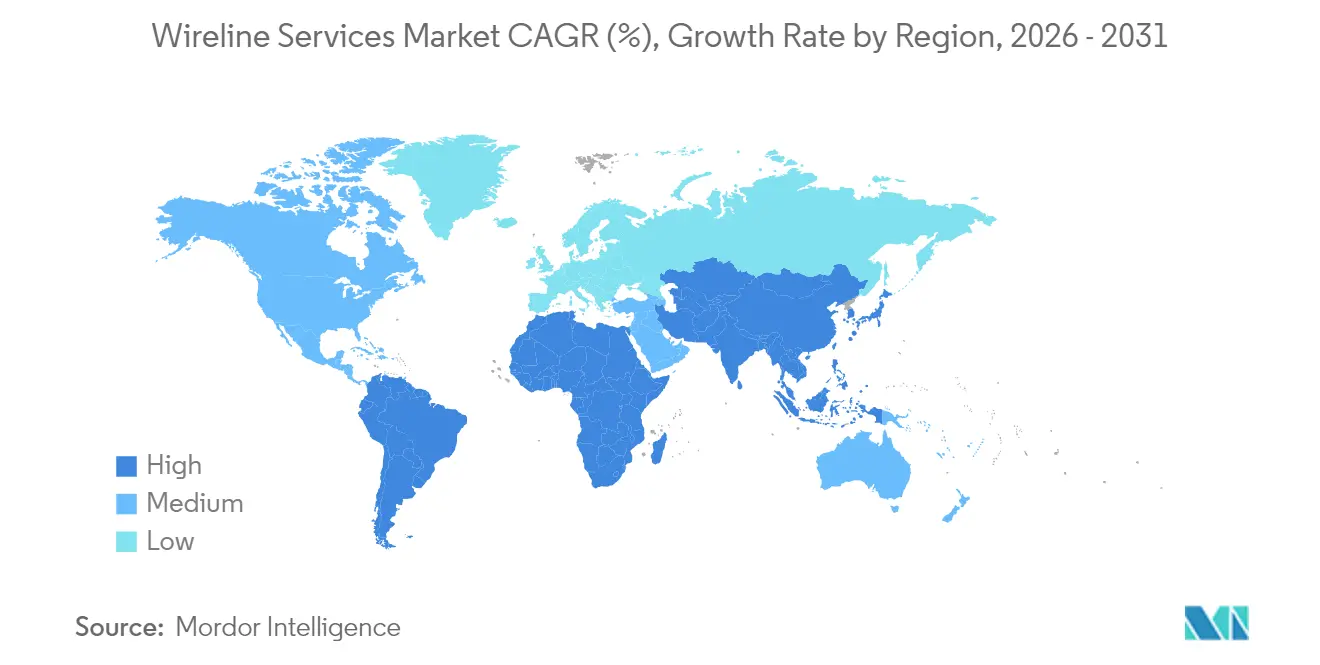

- 地域別では、南米が9.72%のCAGRで成長率トップとなる一方、北米は2025年収益の36.20%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤーラインサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 坑井複雑性の増大と高精度ロギングへの需要拡大 | 2.10% | 北米およびMENA(中東・北アフリカ)への集中を伴うグローバル規模 | 中期(2~4年) |

| 沖合深海・超深海設備投資(CAPEX)の回復 | 1.80% | 南米およびアフリカが主導するグローバル沖合地域 | 長期(4年以上) |

| 成熟油田における貯留層サーベイランスニーズの高まり | 1.40% | 北米、MENA(中東・北アフリカ)、北海 | 短期(2年以内) |

| リアルタイムデータを可能にするデジタルスリックラインの採用 | 1.20% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| 国営石油会社(NOC)主導のMENA(中東・北アフリカ)ブラウンフィールド再活性化プログラム | 0.90% | MENA(中東・北アフリカ)地域、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 小型化されたダウンホールセンサー統合(マイクロワイヤーライン) | 0.60% | グローバル、北米および欧州の技術リーダー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

坑井複雑性の増大と高精度ロギングへの需要拡大

3 kmを超えるシェールの横坑や高角度の海上坑井は、地層評価においてサブメートル精度を必要とします。SLBのNeuroなどのAIベースのジオステアリングプラットフォームは、1坑井あたり最大25回の自律的な軌道変更を実施でき、従来のステアリングでは見落とすようなスイートスポットにビットを留め置くことができます。機械学習アルゴリズムは現在、92.7%のバランス精度で岩相を分類し、解釈サイクルから数時間を削減しています。精度の向上は不均質な地層における回収率を直接改善し、ワイヤーラインデータを油田開発計画に不可欠なものにしています。独自のアナリティクスパッケージを持つサービス企業はそのためプレミアム契約を獲得しています。

沖合深海・超深海設備投資(CAPEX)の回復

ブラジルのプレソルトおよびガイアナのスタブロエクブロックが新たな沖合サイクルの基盤を担っています。Petrobrasは複雑なHPHT(高圧高温)ワイヤーラインを含む8億米ドル(USD 800 million)の統合サービスパッケージを発注しており、技術的な参入障壁を浮き彫りにしています。米国の規制当局は現在、新型のHPHTツールに対してサードパーティによる検証を義務付けており、コンプライアンスコストは上昇するものの安全性は向上しています。ワイヤーラインクルーおよび資産の深海日当は陸上と比較して40~60%高く、認定機材を保有するプロバイダーのマージンを押し上げています。圧力エンベロープが20,000 psiを超えるため訓練要件は厳格であり、供給可能な企業は世界規模でも一握りに限定されています。[1]米国安全・環境執行局、「最終規則:高圧高温坑井制御」、federalregister.gov

成熟油田における貯留層サーベイランスニーズの高まり

北米のシェールおよび中東のカーボネート資産は中間ライフの段階にあり、オペレーターはグリーンフィールド探鉱よりも安定した生産増を重視するようになっています。ケーシングホール作業中に設置された光ファイバー分散センシングは、坑井全体にわたるリアルタイムの温度・圧力プロファイルを提供しています。ADNOCは、継続的なサーベイランスとターゲットを絞ったインターベンションを組み合わせることで、生産量が15~25%向上したと報告しています。生成AIルーティンは数十年分の坑井ファイルを数分で処理し、エンジニアリング時間を70%短縮し、適切な修復計画を支援します。このような成果により、ワイヤーライン契約は散発的な作業から複数年にわたるパフォーマンスパートナーシップへと変容しています。[2]ADNOC、「石油増進回収プログラムアップデート」、adnoc.ae

リアルタイムデータを可能にするデジタルスリックラインの採用

光ファイバースリックラインは機械式ケーブルの一方向データギャップを解消します。HalliburtonのExpressFiberおよびBaker HughesのSureCONNECT FEは、高解像度のダウンホール情報をリモートオペレーションセンターにストリーミングし、現場要員を最大50%削減します。コンプリーションクルーは現在、パーフォレーションと圧力回復診断を1回の作業で実施し、タワー時間の30~50%を節約しています。非在来型盆地のオペレーターは、水圧破砕ステージにおけるクラスター効率の向上にこれらのシステムが貢献していると評価しています。リグ日当と非生産時間のペナルティが最も高い環境においてビジネスケースが最も成立します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格変動による探鉱・開発(E&P)予算の抑制 | -1.50% | グローバル規模、特に北米のシェール操業に影響 | 短期(2年以内) |

| 厳格な脱炭素化・ESG規制 | -0.80% | 欧州、北米、アジア太平洋へも拡大 | 中期(2~4年) |

| 高圧ワイヤーラインクルーの熟練人材不足 | -0.60% | グローバル規模、海上およびHPHT操業において深刻 | 長期(4年以上) |

| 耐腐食性超HHTワイヤーの供給不足 | -0.40% | グローバル規模、深海および地熱プロジェクトに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格変動による探鉱・開発(E&P)予算の抑制

ブレント原油が1バレル65米ドルを下回ると、中小の探鉱・開発(E&P)企業はほぼ即座に裁量的支出を削減します。ワイヤーラインインターベンションは、掘削よりも生産への影響が目に見えにくいため、最初に延期される項目の一つです。パフォーマンスベース契約や変動価格モデルが影響を緩和するものの、サービス需要は四半期内で20~30%変動する可能性があります。大手統合石油会社は現在フリーキャッシュフローを優先しており、景気低迷時にはベースラインのワイヤーライン量を圧縮するより引き締まったコンプリーションスケジュールにつながっています。[3]米国エネルギー情報局、「短期エネルギー見通し」、eia.gov

厳格な脱炭素化・ESG規制

米国の新たなメタン規制は四半期ごとの漏洩検出を義務付けており、検査作業を追加する一方でコンプライアンス書類作成および機材認証費用も増加します。カナダは2019年比で排出量を35%削減する方向へ動いており、この政策はオイルサンド生産の将来的な上限となりえます。欧州はフレアリング制限と炭素集約度の閾値を強化しており、一部の沖合プロジェクトを経済的に不採算にしています。これらの圧力により、資本がより低炭素な機会へと向かい、成熟した盆地でのワイヤーライン稼働率全体を低下させる可能性があります。[4]米国環境保護庁、「原油・天然ガス施設の性能基準」、epa.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電気式ラインがデジタルギャップを拡大

電気式ラインセグメントは2025年の収益の64.60%を獲得し、CAGR 9.12%で成長しています。このリーダーシップはリアルタイムテレメトリー、高帯域幅光ファイバーコア、および複数物理ロギングパッケージとの互換性から生まれています。対照的に、スリックラインはシンプルな機械的作業と低コストのブラウンフィールド作業において価値を持つものの、複雑な坑井での精密データニーズを満たすことに苦労しています。デジタル電気システムは現在、テラバイト規模の継続的な坑井情報を生成するDAS(分散型音響センシング)およびDTS(分散型温度センシング)モジュールを搭載しています。AIドリブン分析と組み合わせることで、オペレーターはツールがダウンホールにある間にパーフォレーション深度や流体混合を調整でき、非生産時間を削減し坑井刺激の有効性を高めます。予測期間にわたって、ワークフロー自動化と自律型ダウンホール制御により追加の作業が電気式ラインへと移行し、ワイヤーラインサービス市場における中心的な地位がさらに強化されると予測されます。

電気式ラインプロバイダーはまた、リグアップを加速させ人員を削減する標準化されたツールストリングの恩恵を受けています。クラウドベースのデータパイプラインは、ログを数分以内にリモートの資産チームへ送信し、分析サイクルを短縮するとともに出張スタッフのコストを削減します。多くの国営石油会社は現在、入札書類にリアルタイムデータ条項を組み込んでおり、電気式機能は最低限の参入要件となっています。スリックラインは低圧の陸上坑井やゲージ回収に継続して使用されますが、光ファイバーコストの低下とデジタルスリックラインの普及に伴い、そのシェアは漸進的に縮小すると予測されています。

サービスタイプ別:インターベンションが成長の王座を獲得

インターベンションサービスはCAGR 9.60%で成長し、2025年のワイヤーラインサービス市場シェアでロギングが依然として33.10%を維持しているにもかかわらず、他のすべてのカテゴリーを上回るパフォーマンスを示しています。オペレーターは、油田寿命を延長する生産維持、セメントスクイーズ、およびゾーナルアイソレーション作業へ資金をシフトしています。成熟したシェールにおける成功したプラグアンドパーフの再破砕(リフラック)は、新規坑井掘削のコストのわずかな割合で産出量を15~30%増加させることができます。インターベンションキャンペーンは、リアルタイムで処理を最適化するライブデータ意思決定エンジンをますます活用しており、価値提案をさらに強化しています。

ロギングは掘削開始時および貯留層管理において引き続き重要ですが、いくつかの盆地では新規掘削本数が緩やかになっています。コンプリーション作業はプラグアンドパーフ設計の標準化に伴いマージンの圧力に直面しています。パイプ回収とフィッシングはニッチながら、坑内落下物や固着したパイプが坑井廃棄の脅威にさらされる場合には不可欠です。総じて、継続的な最適化へのシフトが、より広いワイヤーラインサービス市場においてインターベンションの優れた拡大見通しを支えています。

注記: 個別セグメントのシェアはレポート購入後にご提供します

孔条件別:ケーシングホールプログラムが継続収益を支配

ケーシングホール作業は2025年の収益の59.30%を占め、堅調なCAGR 8.84%で拡大しています。成熟坑井は頻繁な生産ロギング、飽和プロファイリング、およびセメント評価を必要とし、これらはすべてケーシングホール機器に依存しています。貯留層エンジニアは、時系列データセットを相関させ、水の突破口やガスコーニングイベントを素早く特定できる機能を高く評価しています。パイプの後ろに設置された恒久光ファイバーシステムは24時間365日のサーベイランスを提供し、坑井サイトを自動化されたデータ生成装置へと変容させています。

オープンホールサービスは新規坑井における地層評価と流体サンプリングにとって引き続き不可欠です。しかし、各新規掘削がその経済寿命にわたって複数のフォローアップのケーシングホール作業を生み出すため、反復的な機会は後者を大幅に優遇します。ケーシング越しの孔隙率・密度ツールの進歩により、複数のケーシングストリングがある場合でも正確な読み取りが可能となり、コンプリーション後もオープンホールグレードのログ品質が維持されます。これらの技術的進歩が、ワイヤーラインサービス市場におけるケーシングホールソリューションの長期的な強みを支えています。

展開場所別:海上が成長プレミアムを獲得

海上支出は陸上シェアのベースライン67.20%に対してCAGR 10.05%で増加すると予測されています。水深1,500 mを超える深海プロジェクトは、特殊なウィンチシステム、二重冗長安全弁、および200℃に対応した耐腐食性ワイヤーを必要とします。米国安全・環境執行局は現在、米国海域における新型のHPHTツールについて独立検証を義務付けており、高い参入障壁を強化しています。高い動員コストと船舶の限られた可用性が、陸上操業よりもサービスマージンを高く押し上げています。

陸上キャンペーンはリモートコントロールとバッチ掘削を通じて標準化が進み、サイクルタイムを圧縮し続けています。AIドリブンの計画はリグの稼働時間を最大30%削減し、サービス時間の削減と操業予測可能性の向上をもたらします。したがって、陸上の作業量が海上を圧倒する一方で、価格決定力と技術的差別化は深海において最も強く、ワイヤーラインサービス市場における成長プレミアムを維持しています。

注記: 個別セグメントのシェアはレポート購入後にご提供します

地域分析

2025年における北米の支配的な36.20%のシェアは、比類のないリグ数とデジタルロギングサービスの高い採用率を反映しています。オペレーターは引き続きAI支援ジオステアリングとリモートオペレーションセンターを運用し、各クルーから30%多くの効率を絞り出しています。米国メキシコ湾はより深い貯留層を求めていますが、労働力の逼迫と厳格なメタン規制が操業コストを引き上げています。カナダの提案する35%排出量削減目標はオイルサンドの拡大を制約する可能性があり、サービス需要を新規坑井展開よりも設備健全性検査へと傾けています。

南米は最も魅力的な成長ストーリーを提供しています。ブラジルのプレソルトカーボネート柱は測定深度8,000 mを超え、坑底圧力は20,000 psiに達することがあり、各ワイヤーライン作業は技術的に要求が高く高収益です。Petrobrasは現在、長期アライアンスの下でロギング、インターベンション、サーベイランスをバンドルしており、実績ある超HPHT実績を持つベンダーを優遇しています。アルゼンチンのバカムエルタシェールは北米のパッド掘削を模倣しているものの、坑井数ではまだ遅れており、インフラが成熟するにつれてワイヤーライン採用に向けた大きな成長余地が残っています。

欧州とアジア太平洋はネットゼロ目標の影のもと、一桁台中盤のペースで成長しています。ノルウェーの北海は4次元弾性波探査で較正されたケーシングホール飽和ログにより成熟資産を最適化し、中国の渤海および深海の南シナ海盆地は国内エネルギー安全保障に投資し、先進ロギングフリートのテンダーを開放しています。中東は引き続き量的な基盤であり、ADNOCのブラウンフィールド更新とクウェートの新規沖合展開によって牽引されています。アフリカは混在しており、ナミビアの発見が見通しを明るくする一方、西アフリカの一部ではセキュリティ上の問題が活動を制約しています。

競争環境

ワイヤーラインサービス市場は中程度の集約を示しており、SLB、Halliburton、Baker Hughesが合計で世界市場シェアの60~65%を占めています。彼らの優位性は独自のデジタルエコシステム、世界各地のメンテナンスハブ、および認定された超高圧高温(HPHT)機材の設置基盤に依存しています。SLBのNeuro™システムはエクアドルでリアルタイムの人的介入なしに25回の自動軌道修正を記録し、自律型操業への転換を示しています。HalliburtonのExpressFiberおよびBaker HughesのSureCONNECT FEはそれぞれケーブルに光ファイバーセンサーを直接組み込み、ミリ秒レベルのデータストリーミングとハンズオフのツール制御を可能にしています。

地域の専門業者は国産コンテンツ規則が適用される地域でローカル作業を依然として獲得しているものの、深海・高温機材への資本障壁は上昇しています。市場シェア争いは今や、総資産数よりもアナリティクス、クラウド接続性、サービス統合に基づいて行われています。WeatherfordによるDatagrationの買収は、既存企業が進化するワイヤーラインサービス産業において関連性を維持するためにソフトウェア人材を獲得していることを示しています。データドリブンの価値提案を強化するため、デジタル能力向上を目的としたM&A活動の継続が予想されます。

ワイヤーラインサービス産業のリーダー企業

Schlumberger Limited

Baker Hughes Company

Weatherford International PLC

Halliburton Company

NOV Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SLBは複雑な貯留層における自律型ワイヤーライン展開を拡大するAI対応深海掘削契約を獲得しました。

- 2025年4月:HalliburtonはRhino Resourcesからナミビアのオレンジ盆地における探鉱・評価ワイヤーラインスコープを含む複数坑井建設受注を獲得しました。

- 2024年12月:SLBはエクアドルのパイロットで25回の軌道変更を成功させた後、Neuro™自律型ジオステアリングを導入しました。

- 2024年9月:WeatherfordはDatagrationを買収し、リアルタイムデータおよびアナリティクスパッケージを強化しました。

グローバルワイヤーラインサービス市場レポートの範囲

ワイヤーラインサービス市場レポートには以下が含まれます:

| 電気式ライン |

| スリックライン |

| コンプリーション |

| インターベンション |

| ロギング |

| パーフォレーション |

| パイプ回収 |

| オープンホール |

| ケーシングホール |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | 電気式ライン | |

| スリックライン | ||

| サービスタイプ別 | コンプリーション | |

| インターベンション | ||

| ロギング | ||

| パーフォレーション | ||

| パイプ回収 | ||

| 孔条件別 | オープンホール | |

| ケーシングホール | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ワイヤーラインサービス市場の現在の規模はどれくらいですか?

当産業は2026年に150億6,000万米ドル(USD 15.06 billion)と評価されており、2031年までに227億8,000万米ドル(USD 22.78 billion)に達する見込みです。

ワイヤーラインサービス市場で最も急速に成長しているセグメントはどれですか?

インターベンションサービスが2031年までのCAGR 9.60%で成長をリードしています。

新規プロジェクトにおいて電気式ラインツールがスリックラインより好まれる理由は何ですか?

電気式ラインはリアルタイムデータ伝送を提供し、AIを活用したロギングをサポートする機能を有しており、機械式スリックラインにはこれらの機能がありません。

最も高い成長機会を提供する地域はどこですか?

ブラジルのプレソルトとアルゼンチンのバカムエルタが牽引する南米は、2031年までCAGR 9.72%で成長すると予測されています。

ESG規制はワイヤーライン需要にどのような影響を与えていますか?

より厳格なメタンおよびカーボン規制はコンプライアンスコストを増加させ、一部の成熟した盆地での掘削活動を制限し、サービス量を緩やかにする可能性があります。

ワイヤーラインサービス市場の主要プレーヤーはどこですか?

SLB、Halliburton、Baker Hughesが共同でグローバル収益の約3分の2を管理しており、独自のデジタルプラットフォームと認定HPHT機材を活用しています。

最終更新日: