緑内障治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

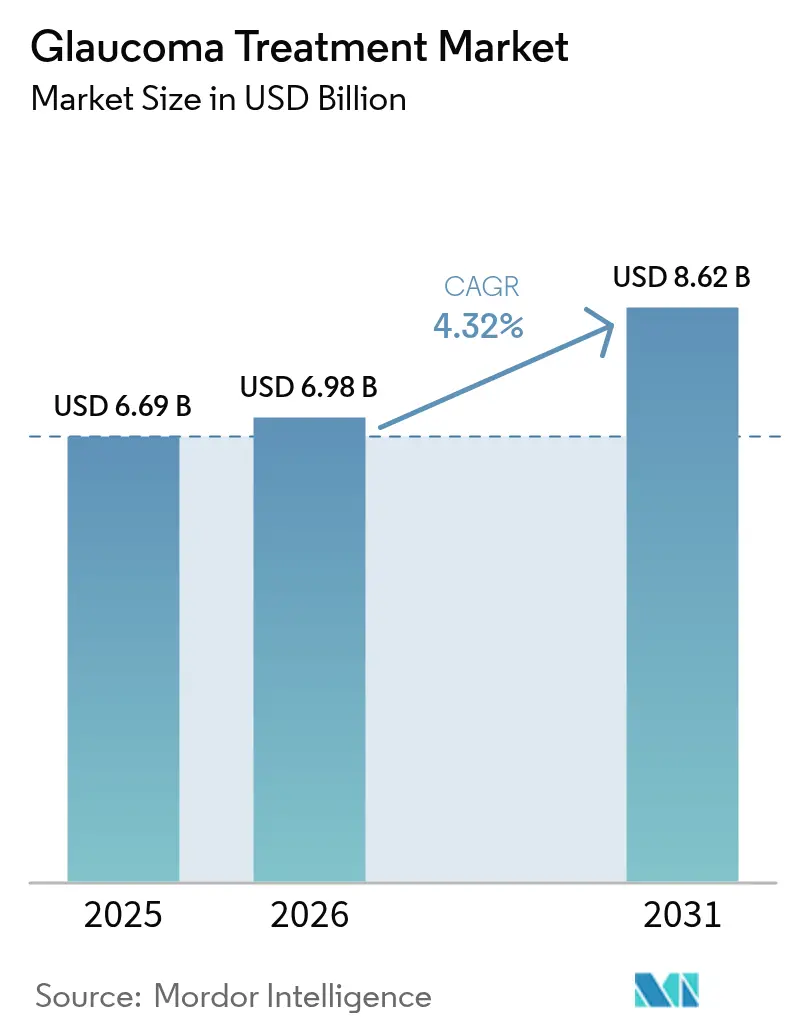

| 市場規模 (2026) | 6.98 十億米ドル |

| 市場規模 (2031) | 8.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緑内障治療市場分析

緑内障治療市場規模は2025年に66億9,000万米ドルと評価され、2026年の69億8,000万米ドルから2031年には86億2,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)4.32%で成長すると推定されています。市場は、世界人口における高齢者の割合が急速に増加していること、先進国および新興国の医療システムの双方においてより早期かつ正確な診断が標準化されつつあることを背景に拡大しています。選択的レーザー線維柱帯形成術(SLT)が第一選択の診療パターンを変化させており、徐放性インプラントがアドヒアランスの経済性を変革しています。一方、人工知能(AI)スクリーニングネットワーク、低侵襲緑内障手術(MIGS)デバイス、薬理遺伝学的ツールが新たな普及曲線を生み出し、手術的・薬物的ソリューション双方への需要を強化しています。

主要レポートのポイント

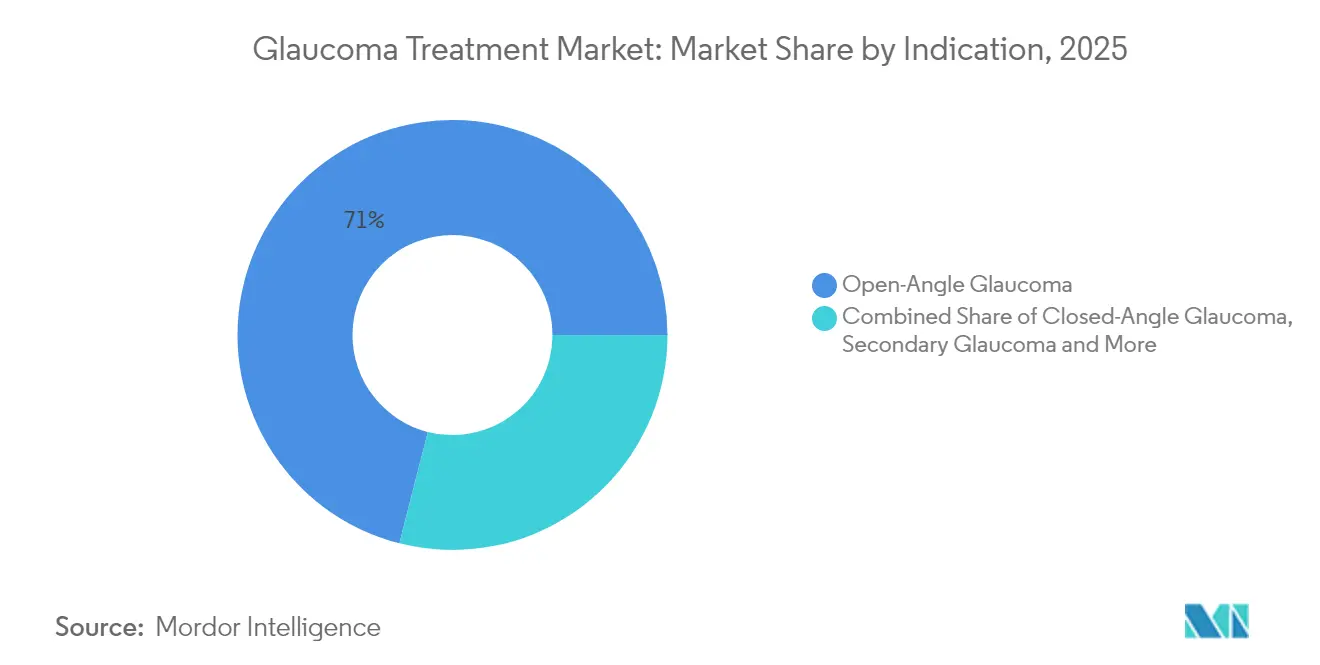

- 適応症別では、開放隅角緑内障が2025年に71.03%の収益シェアをリードし、続発性緑内障は2031年にかけてCAGR 8.78%で拡大する見込みです。

- 薬剤クラス別では、プロスタグランジン類似体が2025年の緑内障治療市場シェアの44.02%を占め、Rhoキナーゼ/一酸化窒素供与性プロスタグランジン類似体は2031年にかけてCAGR 10.26%で成長すると予測されています。

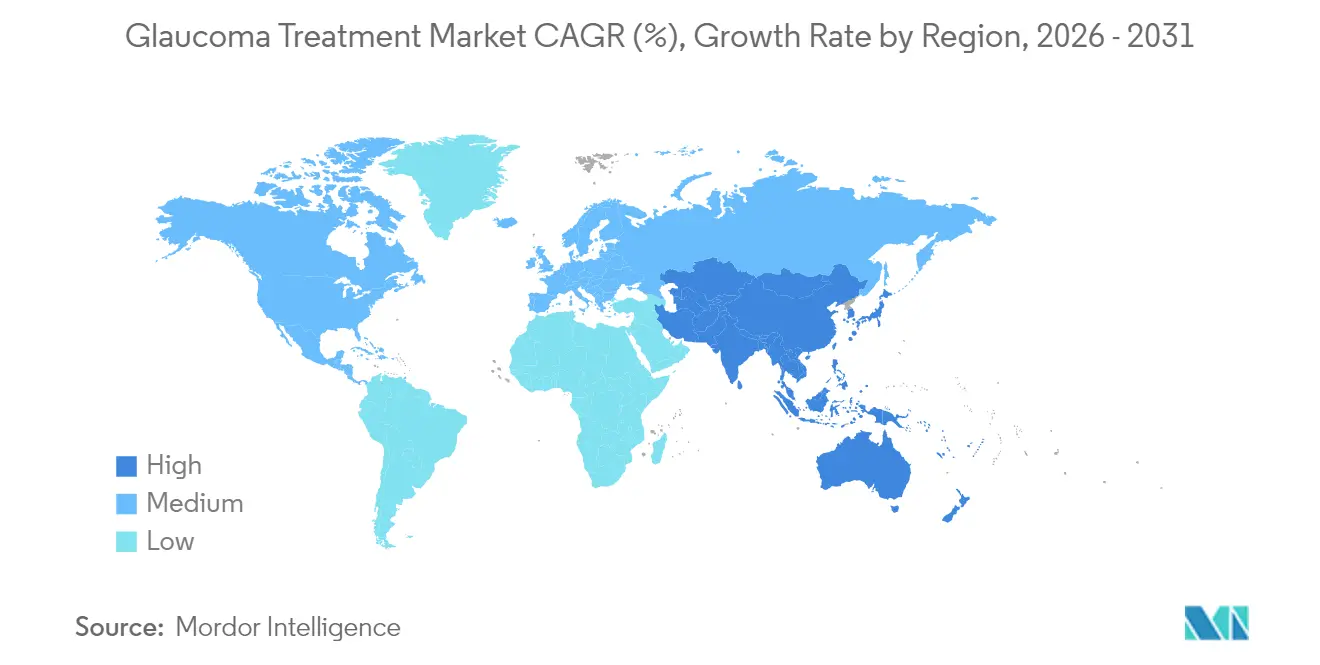

- 地域別では、北米が2025年の緑内障治療市場規模の37.05%を占め、アジア太平洋地域は2026年〜2031年の間にCAGR 7.86%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

緑内障治療市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 緑内障の有病率の増加 | +1.2% | アジア太平洋およびアフリカ | 長期(4年以上) |

| 認知度の向上とスクリーニングの取り組み | +0.8% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 眼科学における技術的進歩 | +1.0% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 徐放性インプラントによるアドヒアランスの改善 | +0.7% | 先進市場での早期普及 | 短期(2年以内) |

| MIGSデバイスの普及 | +0.6% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 薬理遺伝学主導の精密医療 | +0.3% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

緑内障の有病率の増加

緑内障の発生率は2024年に40〜79歳の成人において10,000人年あたり23.46件に上昇し、75〜79歳コホートでは64.36件でピークに達しました。都市化に伴う近視が現在アジア太平洋地域でリスクを加速させており、同地域の推定患者数は2040年までに8,000万人に達する可能性があります。サハラ以南のアフリカは依然として地域別有病率が最も高いものの、治療効果を制限する末期での受診という課題を抱えています。これらの人口動態的・疫学的要因が総じて、緑内障治療市場に対する持続的な需要の底上げをもたらしています。

認知度の向上とスクリーニングの取り組み

AI対応の眼底画像解析は感度93.52%、特異度95%を達成しており、眼科医が不足している環境でも信頼性の高い大規模スクリーニングを可能にしています。オフラインアルゴリズムと連携したスマートフォンカメラは、最小限の接続環境で農村部のアウトリーチプログラムを支援しています。WHO Vision 2020に沿った国家遠隔眼科プラットフォームは、医療資源が乏しい地域での診断リーチを拡大しています。これらの取り組みが検出率を高め、新規患者を緑内障治療市場へと誘導しています。

眼科学における技術的進歩

深層学習モデルは現在、手術転換リスクを曲線下面積(AUC)0.92の精度で予測し、不可逆的な視神経損傷が生じる前に医師が介入することを可能にしています[1]Nature、「深層学習に基づく緑内障手術リスク眼の同定」、nature.com。フェムト秒レーザーFLIGHT手術は24ヶ月時点で眼圧を34.6%低下させながら組織の完全性を保持します。持続的眼圧モニタリングコンタクトレンズは概日変動を捉え、リアルタイムデータを治療アルゴリズムに供給します。ミトコンドリア標的ベクターなどの遺伝子治療アプローチは初の臨床試験に向けて進展しており、疾患修飾の新たなフロンティアを開きつつあります。これらの進展が緑内障治療市場の手術的・薬物的両側面を拡大しています。

徐放性インプラントによるアドヒアランスの改善

患者のアドヒアランスは急激に低下し、最大50%の患者が6ヶ月以内に点眼療法を中止しますが、単回のDurystaビマトプロスト・インプラントは3ヶ月間治療的眼圧コントロールを維持し、眼圧を30%低下させます。iDose TRトラボプロストシステムは投与間隔を3年まで延長し、コンプライアンスの責任を患者から医療提供者へと移行させる可能性があります。薬剤溶出コンタクトレンズおよび涙点プラグは、制御放出と眼表面健全性の保持に関する初期エビデンスとともに臨床パイプラインを進んでいます。これらのイノベーションは長年のアドヒアランスギャップに対処することで、緑内障治療市場に漸進的な成長をもたらしています。

緑内障治療市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼局所および全身性の副作用 | -0.9% | 世界全体、高齢コホートへの影響が大きい | 短期(2年以内) |

| 厳格かつ長期にわたる規制承認 | -0.6% | 北米およびEU | 中期(2〜4年) |

| プレミアムインプラントおよびMIGSに対する償還ギャップ | -0.8% | 先進市場 | 短期(2年以内) |

| SLTおよびレーザー療法による薬剤需要の侵食 | -0.7% | 先進市場での早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

眼局所および全身性の副作用

米国食品医薬品局(FDA)有害事象報告システムのファーマコビジランスレビューでは、プロスタグランジン類似体に対する顕著なシグナルとして結膜充血および眼窩周囲の色素変化が示されています[2]PubMed Central、「局所眼科用プロスタグランジン薬の有害事象」、pmc.ncbi.nlm.nih.gov。ネタルスジルによる眼炎症の発症中央値は1日以内であり、発生率は高齢者集団で高い傾向があります。緑内障患者におけるドライアイ疾患の有病率は5%〜50%の範囲にあり、塩化ベンザルコニウム防腐剤によって悪化することが多いです。全身性ベータ遮断薬への曝露は、感受性の高い個人において心血管系および呼吸器系の合併症を引き起こす可能性があります。これらの安全性の問題は、中止および規制上の精査を促進することで、緑内障治療市場のCAGRに下方圧力をかけています。

厳格かつ長期にわたる規制承認

FDAは徐放性デバイスの承認前に2〜3年間のインプラント後安全性データを義務付けることが多く、開発タイムラインと資本要件を長期化させています。複合製品の分類により、MIGSの開発者は米国および欧州連合の双方において医薬品・デバイスの二重バリデーションという障壁に直面しています。AIベースの診断ソフトウェアは、確立された先例が現在存在しない進化中の規制フレームワークに直面しており、投資判断に不確実性を加えています。これらの摩擦が緑内障治療市場の前進の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

緑内障治療市場セグメント分析

適応症別:

慢性型が収益集中を支える開放隅角緑内障は2025年の緑内障治療市場シェアの71.03%を占め、ほとんどのスクリーニングプログラムがこの病型を最も早期に特定するため、支配的な臨床的焦点を支えています。セグメント収益は、段階的に治療を強化する点眼薬、SLT、MIGSおよび徐放性インプラントを含むケアの全連続体から恩恵を受けています。予測期間にわたり、神経保護薬の漸進的な普及がこの広範な適応症における価値獲得を強化すると期待されています。

続発性緑内障はCAGR 8.78%で拡大しており、ステロイド誘発性、偽落屑性、外傷関連の病因に対する認識の向上が牽引しています。疾患の複雑性が高いため、多くの場合に併用療法と専門的処置が必要となり、患者一人当たりの平均収益が高くなり、高度なセグメントにおける緑内障治療市場規模を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬剤クラス別:

既存療法がイノベーションに直面プロスタグランジン類似体は1日1回投与の利便性と持続的な有効性により、2025年の処方箋の44.02%のシェアを維持しています。ただし、防腐剤フリー製剤と美容的副作用の軽減が忠誠心を維持するためにますます不可欠となっています。CAGR 10.26%で成長するRhoキナーゼ/一酸化窒素供与性類似体は、二重の流出経路に対処し、早期の神経保護シグナルを示しており、エビデンスが蓄積されるにつれて不均衡な普及が見込まれます。固定用量配合剤はアドヒアランス疲労に対抗してプレミアム価格を維持し、徐放性デポ剤はデバイス・医薬品ハイブリッドの緑内障治療市場規模を拡大する処置ベースの収益ストリームを解放します。

地域分析

北米緑内障治療市場

北米は2025年の売上の37.05%を創出しており、これは第一選択薬に対する普遍的な保険適用と広範な処置への償還制度を反映している。SLT(選択的レーザー線維柱帯形成術)の採用は主流となっており、メディケアの適用が安定するにつれてMIGS(低侵襲緑内障手術)の成長が加速しているが、後発医薬品の浸透によりブランド点眼薬の数量は頭打ちとなっている。カナダは米国の診療パターンを踏襲しているが、費用対効果の基準がより厳格であり、メキシコでは急成長する民間保険市場がプレミアムインプラントへの需要を押し上げている。全体として、同地域は緑内障治療市場における高付加価値の基盤であり続けているが、最も成長速度の速い地域ではない。

アジア太平洋緑内障治療市場

アジア太平洋地域は最も高い地域別成長ペースとして7.86%のCAGRを達成すると予測されており、中国が医薬品承認のタイムラインを自由化し、インドがAIを活用しスクリーニングインフラを拡充していることが背景にある。日本は強固な市販後調査を通じてMIGSの普及を維持しており、韓国では国民保険の償還制度が徐放性デバイスの早期採用を促進している。オーストラリアはプライマリケアにおけるAIトリアージのモデルを示しており、他の医療システムへの波及が期待されている。高いアンメットニーズと技術採用の加速という組み合わせが、同地域の将来の緑内障治療市場成長への多大な貢献を支えている。

欧州・中東・アフリカおよび南米緑内障治療市場

欧州はユニバーサルアクセスと防腐剤フリー製剤への強い選好を背景に、安定した成長を遂げている。各国の支払者は費用対効果の高いSLTおよびジェネリック医薬品を推奨しているが、長期的な価値を支持する追加的なエビデンスがある場合にはMIGSも償還対象としている。中東では石油収入を原資とした医療予算を眼科センターの拡充に充てており、サブサハラアフリカでは高い有病率が財政的制約と相まって、国際援助プログラムにもかかわらずプレミアムインプラントの普及を制限している。南米では選択的な進展が見られ、ブラジルの公的医療制度がSLTの費用対効果を検証し、民間医療チェーンが徐放性インプラントの試験導入を進めている。

規制環境

緑内障治療は薬剤、デバイス、および複合製品にわたるため、承認は眼科的安全性、局所的な生物学的同等性、および長期的な性能に関する規制当局固有の証拠要件と密接に結びついています。米国では、徐放性および埋め込み型の送達システムが、複数年にわたる安全性追跡調査の期待を含む、より長期にわたる審査を受けています。日本では、より複雑な眼科用配合剤の開発経路が正式化されつつあり、これは2026年1月にPMDAが発表した緑内障用配合眼科溶液の開発上の考慮事項に関するガイダンスに反映されています。

最近の動きは、機会と摩擦の両方を示しています。2026年1月、米国FDAはGlaukosのiDose TRについて、再投与を認めるNDAラベリング補足を承認し、持続的で反復可能なインプラントベースの投薬に関する規制上の道筋を明確にしました。欧州では、製品固有のリスク・ベネフィット評価がインプラントプロトコルを制約する可能性があり、AbbVieが2024年9月にDurystaのEMA販売承認申請を取り下げたことがその一例です。これは規制当局が2つのインプラントを用いるプロトコルおよび不完全な生分解に関する懸念を提起した後のことでした。ジェネリックおよびアクセスの側面では、米国FDAは2025年にかけて、追加の緑内障関連眼科用製品を承認しており、Gland Pharma(2025年4月)によるジェネリックのラタノプロステンブノド眼科用溶液、およびFDC Limited(2025年10月)によるANDAを通じたピロカルピン塩酸塩眼科用溶液などが含まれ、局所治療カテゴリーにおける競争の激化を支えています。

競合環境

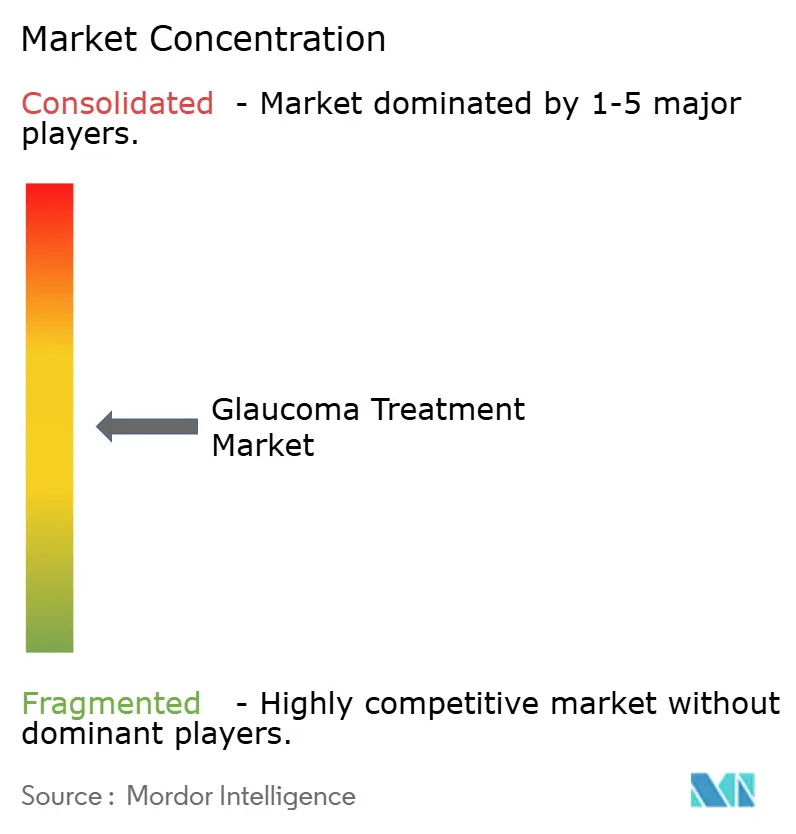

市場集中度は中程度です。大手製薬会社は確立された点眼薬フランチャイズを保有していますが、デバイスイノベーターが急成長する処置ニッチを獲得しています。Alconは8,100万米ドルでBELKIN Visionのダイレクト選択的レーザー線維柱帯形成術プラットフォームを買収することで緑内障ポートフォリオを拡大し、慢性的な点眼薬よりもオフィスベースのレーザー療法を優先する戦略を強化しました。Bausch + LombはElios Visionを買収して低侵襲レーザーチャネルに参入し、技術融合に対する既存企業の意欲を示しました。

GlaukosのiDose TRなどの徐放性パイオニアは、FDAのデバイス・医薬品ハイブリッド承認を繰り返し発生する処置収益へと転換しています。AbbVieのDurystaは最初に市販された前房内インプラントであり続けていますが、プラグベースのプラットフォームや薬剤溶出コンタクトレンズからの競争が高まっています。AIスクリーニング企業は病院チェーンと提携して診断前のファネル経済を獲得し、遺伝子検査スタートアップは精密医療データを収益化するために製薬アライアンスを模索しています。ニコチンアミド誘導体などの神経保護治療薬は後期試験段階にあり、眼圧降下を超えた全く新しい有効性エンドポイントを導入する可能性があります。

総じて、統合、垂直統合、新規参入者による破壊が価格決定力のバランスを保ち、ダイナミックでありながら機会に富んだ緑内障治療市場を促進するでしょう。

緑内障治療産業のリーダー企業

Novartis AG

Aerie Pharmaceuticals

Akorn, Inc.

AbbVie (Allergan)

Bausch + Lomb

- *免責事項:主要選手の並び順不同

本レポートで取り上げた緑内障治療市場の企業

- Aerie Pharmaceutical

- Abbvie

- Akorn

- Alcon

- Bausch + Lomb

- Glaukos

- Inotek (Rocket)

- Ivantis

- Johnson & Johnson

- Merck

- New World Medical

- Nicox

- Novartis

- Pfizer

- Santen

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Valeant (Bausch Health)

- Glenmark Pharmaceuticals

- Acadia Pharmaceuticals

市場機会と将来展望

徐放性の薬物送達および反復投与プロトコルは、局所点眼薬における持続的な臨床的・経済的課題であるアドヒアランス不足に直接対応する、施術ベースで医療提供者が管理する緑内障治療の商業化経路をより明確にしています。2026年1月の米国FDAによるGlaukos iDose TRの再投与を認める決定は、複数サイクルのインプラント治療計画がラベリングによって支持され得るという具体的な信号を提供し、より広範な臨床導入モデル、差別化された償還戦略、そしてデバイス・製薬ハイブリッド間の新たな競争を後押しする可能性があります。

第二の空白領域は、眼圧低下を超えた差別化であり、神経保護作用と二重作用機序が先進的な製剤とパイプラインを通じて検討されています。2026年初頭に報告された学術・トランスレーショナル研究による二重作用型局所アプローチ(例えば、眼圧低下と神経保護を組み合わせることを意図したナノ粒子ベースのコンセプト)は、従来の点眼薬クラスが十分に対応できない有効性エンドポイントに向けたイノベーションを反映しています。これに加えて、欧州緑内障学会(EGS)第6版ガイドライン(2025年/2026年)などの更新された臨床フレームワークは、開放隅角緑内障の第一選択薬物治療としてプロスタグランジン誘導体を再確認しつつ、AI、遺伝学、外科に関する最新のアプローチを取り入れており、新製品とエビデンスパッケージをガイドライン主導の医療経路に適合させられる企業にとっての機会を支えています。

緑内障治療市場における最近の業界動向

- 2026年7月:Nicoxは、Kowaが緑内障治療候補である酸化窒素供与型ビマトプロスト製剤NCX 470について、米国で新薬承認申請を提出したことを発表しました。この申請は、差別化された作用機序でプロスタグランジン系治療に対抗する後期開発プログラムを前進させ、次世代の眼圧低下点眼薬に関するパイプラインの厚みを強化します。

- 2026年1月:GlaukosはiDose TR(トラボプロスト前房内インプラント)のNDAラベリング補足について、反復治療プロトコルによる再投与を認める米国FDA承認を発表しました。この規制上の更新は、より長期にわたるインプラントのライフサイクル管理を支え、医療提供者が複数の治療サイクルにわたって徐放性治療を計画する方法を広げます。

- 2025年4月:Gland Pharmaは、0.024%ジェネリックラタノプロステンブノド眼科用溶液について、Vyzultaとの生物学的同等性を参照した米国FDA承認を公表しました。この承認は、主要な局所治療セグメントにおける低コスト選択肢の裾野を広げ、ブランド契約およびフォーミュラリー決定に影響を与える価格圧力を追加します。

緑内障治市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、緑内障治療から生じる収益を対象としており、主要な医療現場において眼圧を管理し疾患進行を遅らせるために用いられる治療法に焦点を当てています。一般的に処方される抗緑内障薬クラスおよび治療経路の一部である緑内障手術・処置を含みます。

対象範囲外:診断用スクリーニング機器および一般的な眼科検診は、緑内障治療エピソードの一部としてバンドルされ請求される場合を除き対象外です。

セグメンテーション概要

- 適応症別

- 開放隅角緑内障

- 閉塞隅角緑内障

- 続発性緑内障

- 先天性緑内障

- その他

- 薬剤クラス別

- プロスタグランジン類似体

- ベータ遮断薬

- アルファアゴニスト

- 炭酸脱水酵素阻害薬

- 固定用量配合剤

- Rhoキナーゼ/一酸化窒素供与性プロスタグランジン類似体

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスク作業は、国別の需要プールと治療構成の明確な把握を構築することから始まり、次に公衆衛生および利用データに対して検証を行います。患者プールを現実的なものに保つため、世界保健機関(有病率および高齢化の背景)、米国CDC(医療利用の背景)、および各国の保健省などのソースを参照します。

治療および臨床実践パターンについては、米国FDAラベリングデータベース、米国国立衛生研究所(PubMed収載研究を含む)、および専門的な眼科学会などのソースに依拠し、ガイドラインの変化や治療の順序付けを把握します。企業の年次報告書、投資家向け説明資料、および信頼性の高い報道は、製品カバー範囲および地理的展開の検証を支えます。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および輸出入の出荷レベルデータベースが、製品発売、製造拠点、および貿易に関連する供給の信号のクロスチェックに役立ちます。このリストは例示的なものであり、収集、検証、および明確化のために他の多くの公開ソースも使用されました。

一次インタビューおよび調査

一次調査は、各治療クラスがどの程度使用されているか、施術の導入が実際にどこで進んでいるか、そして市場ごとに価格設定とアクセスがどのように異なるかを確認するために用いられます。主要地域全体の臨床医、流通業者、支払者側の専門家、および製造業者側の担当者と話をすることで、治療シェア、切り替えパターン、価格帯に関する前提をモデルの最終化前に調整することができました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):18% | アジア太平洋:40% |

| ミドルティア:45% | 機能/部門責任者:32% | 欧州・中東・アフリカ:37% |

| 中小プレイヤー:18% | マネージャー:50% | 米州:23% |

市場規模算定と予測

市場規模は、疫学データを治療対象人口に変換し、それを利用状況と価格の前提を用いて年間治療価値に変換する、トップダウンの需要プールアプローチを用いて構築されています。実際には、年齢層別の緑内障有病率を診断率、治療開始率、および継続率で調整し、その後、各地域における医療提供の方法に基づいて薬物治療と手術・処置の経路に分割します。

モデルで使用される主要な入力には、開放隅角緑内障とその他のタイプの緑内障との比率、治療対象患者1人当たりの年間平均処方数、第一選択薬および追加薬クラスの典型的な構成、対象患者におけるSLTおよびMIGSの施術浸透率、そして算定対象年に合わせた通貨換算タイミングを伴う地域別価格帯が含まれます。予測は主にシナリオ分析を通じて実施され、これらの入力は導入曲線と専門家の合意した範囲を用いて段階的に前進させ、その後、短期的な衝撃が中期的な見通しを歪めないように最終的な軌道を平滑化します。

結果は、パッケージあたりのサンプル価格に推定量を乗じるなどの選択的なボトムアップ近似、およびデータが断片化している場合の施術スループットに関するチャネルチェックによって裏付けられます。国別の詳細が薄い場合は、類似の償還および医療経路を持つ代替市場を用いてギャップを補い、検証コールの際に前提を見直します。

データ検証および更新サイクル

検証は、モデル化された合計値を独立した信号と三角測量し、その後、要因が理解できるまで差異を掘り下げることによって行われます。治療シェア、価格ステップ、および施術導入における異常値を確認し、それらの異常はサインオフ前に複数のアナリストによって検討されます。

ガイドラインの選好や償還における急激な変化など、重大な不一致が現れた場合、関連する専門家に再度連絡し、影響を受けたモデルの部分を再実行します。本レポートは年次で更新され、主要な承認、安全性に関する措置、または政策変更が導入や価格設定に影響を与える可能性がある場合は、中間的な更新が行われます。提供前には、公表される数値が最新の入手可能な公開情報および検証済みの前提を反映するよう、最終確認が完了します。

Mordor Intelligenceの緑内障治療市場規模と他の公表推計値との比較

緑内障治療に関する公表値は、チームが医療経路のどの部分を計上するか、異なる基準年を選択するか、価格設定と通貨タイミングに異なる規則を適用するかによって、常に一致するわけではありません。この表は、わずかな範囲の変化でも数値が大きく変動し得ることを示しています。

ベンチマーク表は、10億ドル台の中程度の一桁の範囲に狭く分布していることを示しています。Mordor Intelligenceのモデルでは、2025年の値は緑内障治療経路の中にある治療収益に整合しており、施術の導入は広範な眼科手術のバケットとしてではなく、治療の連続体の一部として扱われています。他の推計値がより広範なデバイスカテゴリーを含めたり、より長い予測期間を適用したり、薬剤クラスに異なる価格構成の段階的上昇の前提を用いたりする場合、患者プールが同様であっても市場価値は上下に変動する可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.69 B (2025) | |

| グローバルコンサルティング会社A | USD 6.51 B (2024) | より早い基準年と、緑内障薬をより広範な治療機器群および流通の前提と混在させる可能性のある、より広範な定義を用いており、これは予測を適用する前でさえ初期値を変動させます。 |

| 業界出版社B | USD 6.20 B (2025) | 薬剤クラス別セグメンテーションにより重点を置いており、施術が明示的にモデル化されていない場合、施術関連の治療価値を過小に計上する可能性があり、これは地域の導入状況によって同年の推計値を低く引き下げることがあります。 |

この3つの数値の差異は、主に治療収益として何が計上されるか、施術価値がどのように扱われるか、そして基準年の価格設定がどのように変換され前進させられるかに起因します。追跡可能な治療対象人口、治療構成、および現実的な価格帯にモデルを結び付けることで、新たな臨床上または償還上の変化が生じた際にも、出力を検証・再現しやすい状態に保っています。

レポートで回答される主要な質問

2031年までの緑内障治療市場規模の予測は?

緑内障治療市場規模は2031年までに86億2,000万米ドルに達すると予測されています。

緑内障治療市場の成長速度はどの程度ですか?

市場は2026年〜2031年の間にCAGR 4.32%で拡大すると見込まれています。

最も急速に成長している緑内障の適応症はどれですか?

続発性緑内障が最も急速に成長している適応症であり、2031年にかけてCAGR 8.78%で拡大しています。

緑内障治療において最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が2031年までの地域別CAGR 7.86%で成長ポテンシャルをリードしています。

第一選択の緑内障治療を再形成している技術トレンドは何ですか?

選択的レーザー線維柱帯形成術が多くの患者において毎日の点眼薬に取って代わりつつあり、術後6年時点で70%の患者が薬剤不要の状態を維持しています。

最終更新日: