網膜芽細胞腫治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

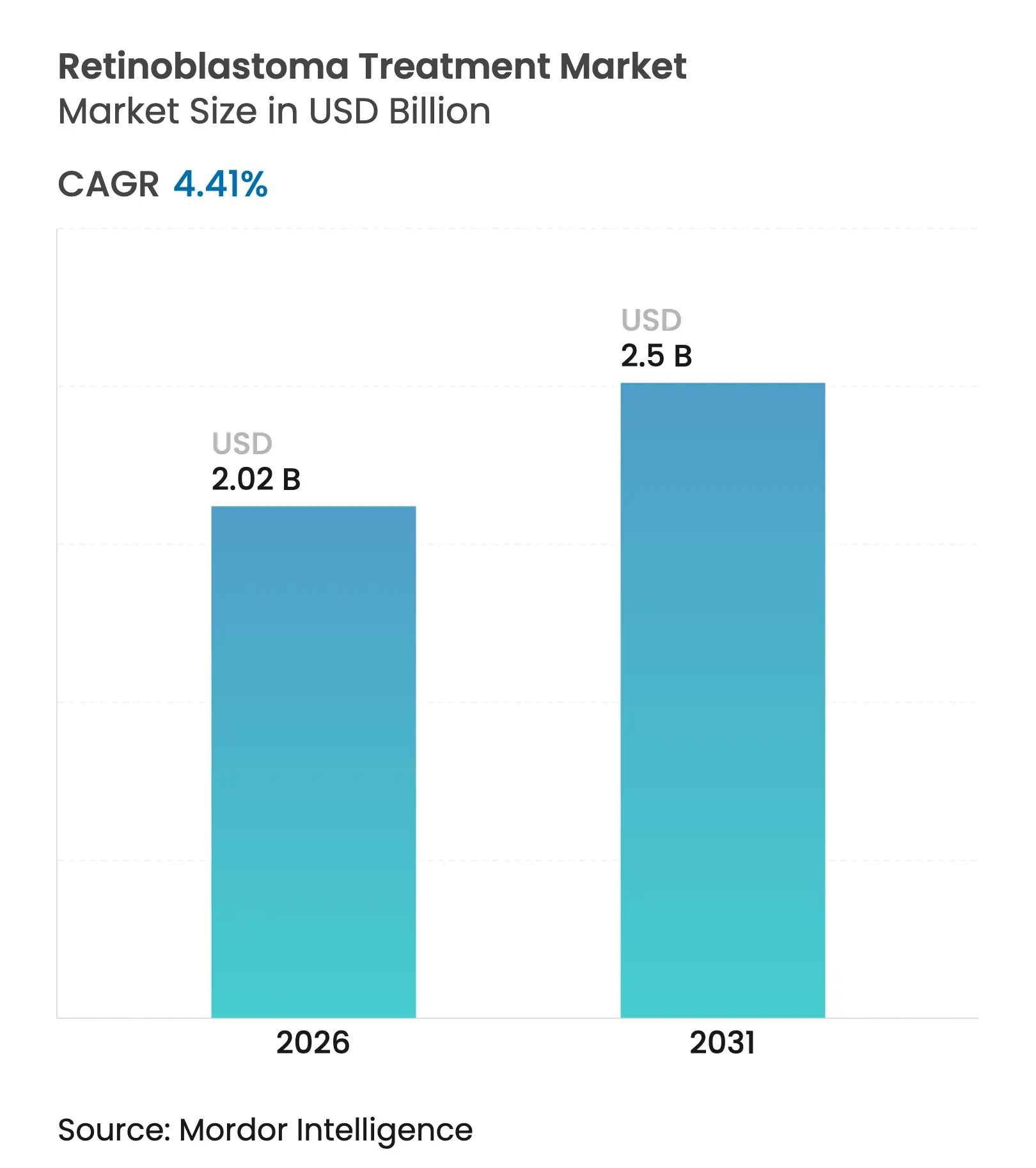

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる網膜芽細胞腫治療市場分析

網膜芽細胞腫治療市場規模は2025年に19億3,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年には25億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.41%です。

精密化学療法デリバリー、新生児RB1スクリーニング、および希少疾患薬の償還合理化に向けたシフトが、高所得地域と低所得地域の間に広範な生存格差が依然として存在する中でも、市場の勢いを維持しています。動脈内化学療法は97%の技術的成功率を達成した後、全身療法に匹敵する存在となり、デバイスメーカーは新興経済国への輸出向けに温度安定製剤の規模拡大を進めています。遺伝子検査の早期実施により遺伝性症例の検出が向上し、長期的なサーベイランス需要を生み出す一方、米国および欧州における政策の明確化が価格を安定させています。中国とインドが小児腫瘍科の能力と啓発キャンペーンを拡大し、より迅速な紹介を促進することで、アジア太平洋地域が最も高い成長を示しています。

主要レポートのポイント

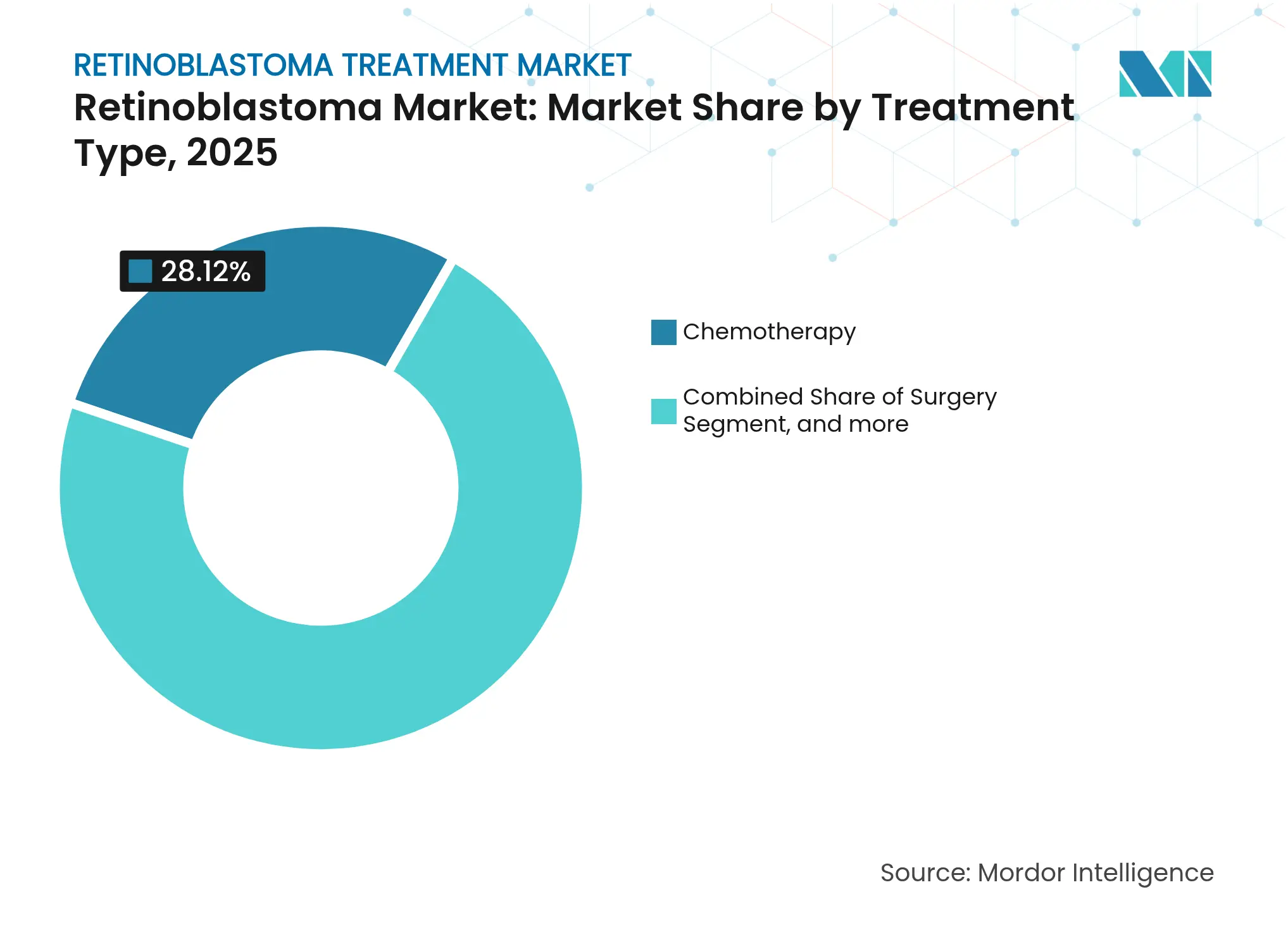

- 治療タイプ別では、化学療法が2025年の網膜芽細胞腫市場シェアの28.12%をリードし、標的療法および遺伝子ベース療法は2031年までに8.18%のCAGRで成長すると予測されています。

- 網膜芽細胞腫のタイプ別では、非遺伝性疾患が2025年の網膜芽細胞腫市場規模の59.35%のシェアを保持し、遺伝性症例は2031年まで最速の6.86%のCAGRを記録しています。

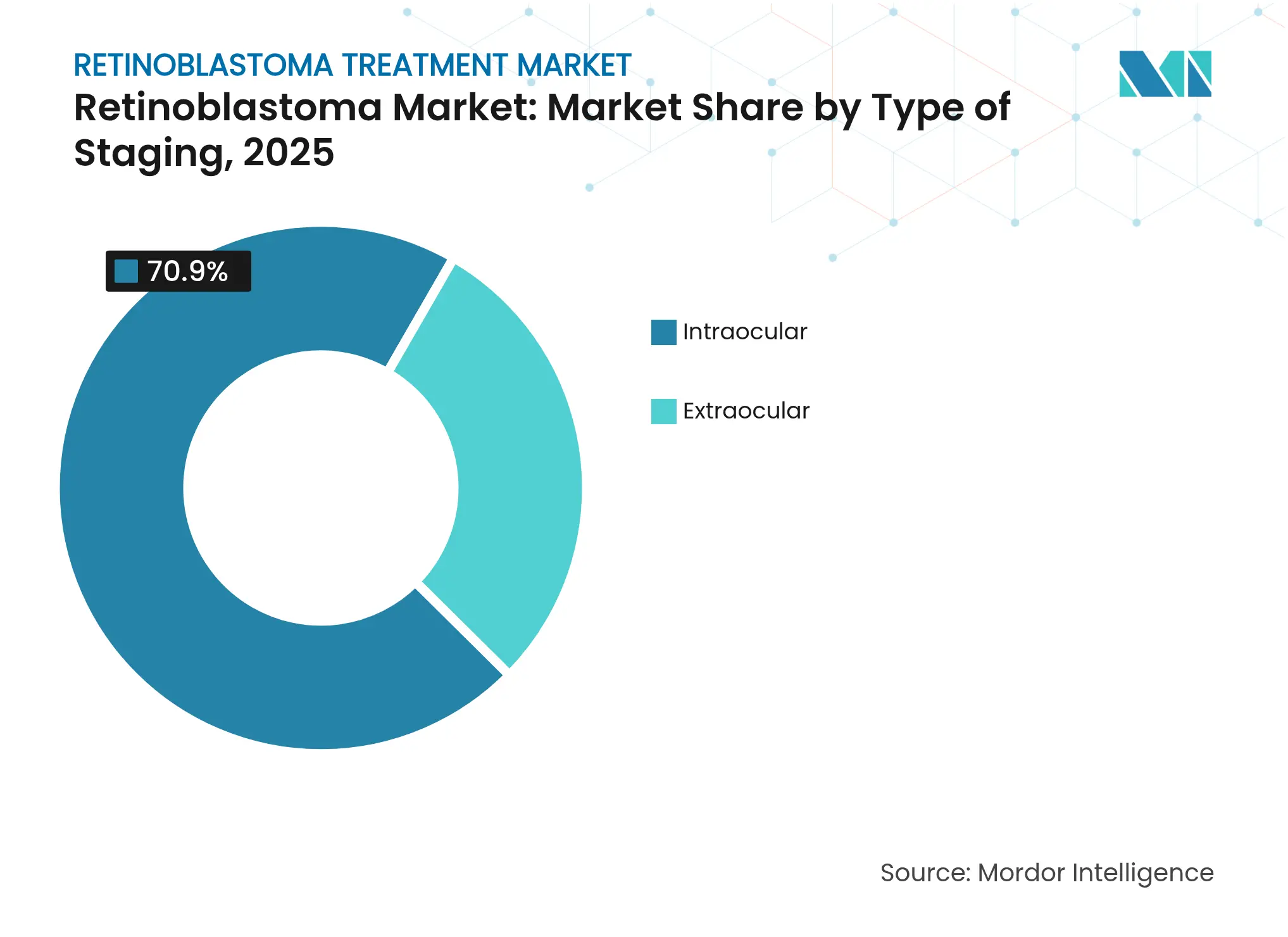

- 病期タイプ別では、眼内疾患が2025年の網膜芽細胞腫市場規模の70.90%のシェアを占め、2031年まで7.68%のCAGRで拡大しています。

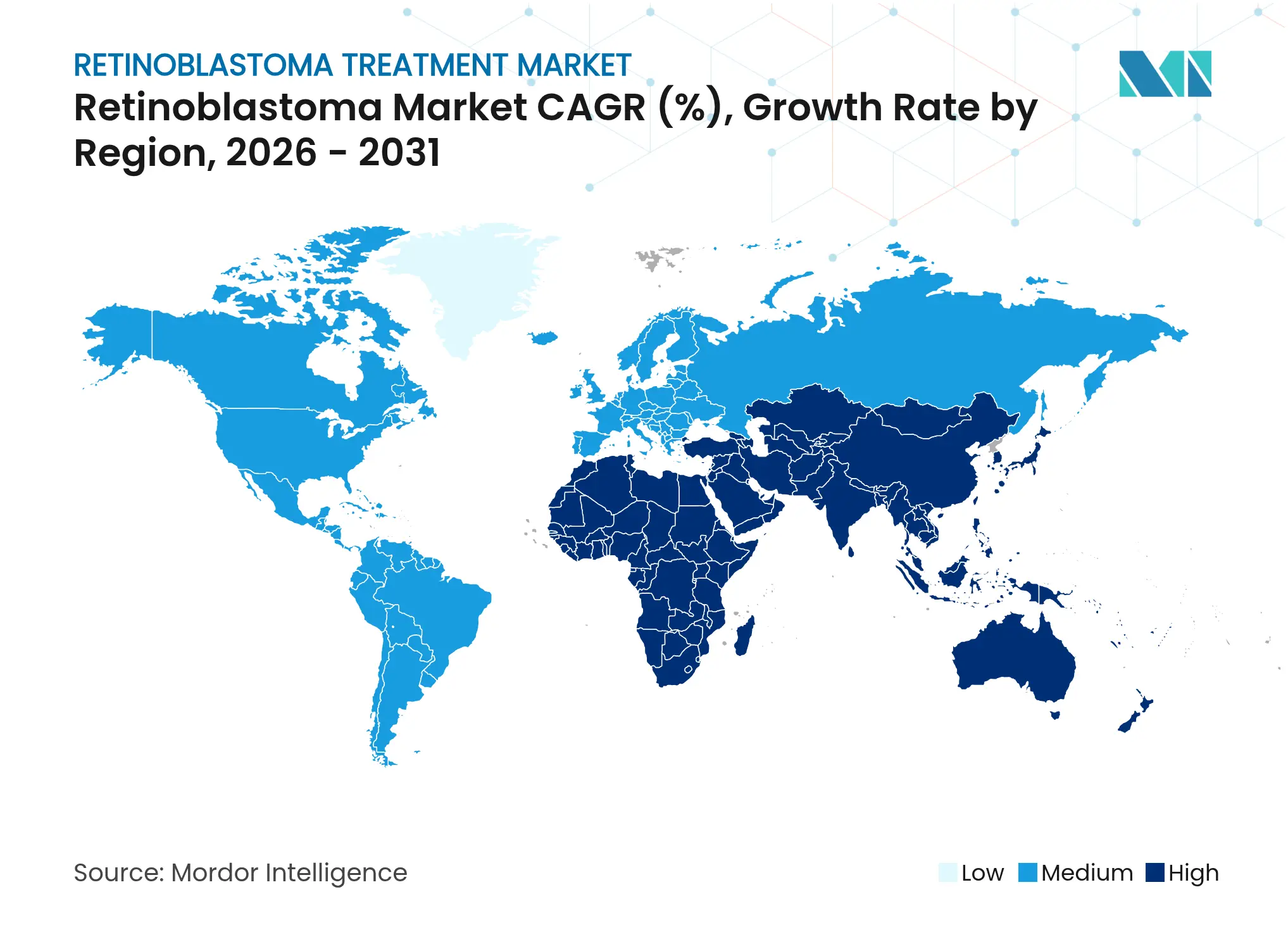

- 地域別では、北米が2025年の網膜芽細胞腫市場シェアの37.15%を占め、アジア太平洋地域は2031年まで最高の9.10%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の網膜芽細胞腫治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 罹患率の増加と 遺伝子診断の早期化 | +1.2% | 世界全体; アジア太平洋・中東・アフリカで最大 | 中期 (2~4年) |

| 眼動脈化学外科手術の 成功率向上 | +0.8% | 北米 ・EU;アジア太平洋へ拡大中 | 短期( 2年以内) |

| 官民連携による 啓発キャンペーンの拡大 | +0.6% | アジア太平洋 中心;中東・アフリカへ波及 | 長期( 4年以上) |

| 希少疾患 償還・オーファンドラッグ優遇措置 | +0.9% | 北米 ・EU | 中期 (2~4年) |

| 低・中所得国における AIスマートフォン眼底スクリーニング | +0.4% | アジア太平洋、 中東・アフリカ、南米 | 長期( 4年以上) |

| 世界的な 慈善的相互補助薬剤プログラム | +0.3% | 中東・アフリカ ・南米 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

罹患率の増加と遺伝子診断の早期化

強化された遺伝子スクリーニングプロトコルが、医療システムが疾患進行の早期段階で網膜芽細胞腫症例を特定することで市場拡大を促進しています。新生児RB1スクリーニングにより、先進国システムでは診断中央年齢が30.5ヶ月から12ヶ月未満に短縮され、眼球温存率が80%を超え、遺伝性患者プールが拡大しました。[1]Dimaras、「遺伝子検査が診断年齢を低下させる」、BMC小児科学、bmcpediatrics.biomedcentral.com 両眼性の発症が専門センターへの紹介の46.7%を占めるようになり、長期画像診断およびカウンセリングサービスの網膜芽細胞腫市場が拡大しています。この診断加速は治療成果の改善に直結しており、眼外への拡散前に介入が行われた場合、眼球温存率は80%を超えます。

眼動脈化学外科手術の成功率向上

658件の処置において、動脈内化学療法はカテーテル成功率97%、眼球温存率78.6%を達成し、合併症は1.1%未満でした。[2]Gobin、「眼動脈化学外科手術の成果」、網膜症例と簡潔報告、journals.lww.com 眼動脈へのアクセスが困難な場合には代替頸動脈ルートが適応範囲を広げ、世界的なトレーニングプログラムが普及を加速させ、カテーテルシステムの網膜芽細胞腫市場に深みを加えています。外頸動脈を通じた代替デリバリールートは、一次眼動脈アクセスが困難な場合に同等の有効性を提供し、多様な解剖学的状況における治療アクセスを確保します。この技術の成功により世界的に専門的なトレーニングプログラムが触媒され、カテーテル挿入成功率は近年80%から89.2%に向上しています。

官民連携による啓発キャンペーンの拡大

アジア太平洋および中東の23カ国が現在、診断遅延を短縮し、より多くの眼内症例を治療へと導くコミュニティスクリーニングネットワークを運営しています。しかし、パキスタンに紹介されたアフガニスタンの子どもたちのうち、実際に医療を受けられたのはわずか39%であり、プログラム規模の拡大にもかかわらず物流上の障壁が浮き彫りになっています。保護者や小児科医を対象とした教育的取り組みにより早期症状の認識が改善されていますが、文化的障壁と医療システムの能力制約が特定地域でのプログラム有効性を引き続き制限しています。

希少疾患償還・オーファンドラッグ優遇措置

2013年以降、規制当局は569件の希少小児疾患指定を付与し、そのうち18%が腫瘍性であり、優先審査バウチャーを通じてパイプラインを刺激しています。[3]de Vrueh、「希少疾患指定のトレンド」、Orphanet希少疾患ジャーナル、ojrd.biomedcentral.com AurionのCED細胞療法は2024年にブレークスルーセラピー指定とRMAT認定を取得し、より短いFDA審査経路の好例となっています。欧州の価格交渉の遅さは、企業が安定した網膜芽細胞腫市場アクセスを求める中で、成果連動型契約を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 集学的療法の 高コスト | -1.1% | 世界全体;低・中所得国で 最も深刻 | 中期 (2~4年) |

| 治療後の視力喪失リスクによる 介護者の躊躇 | -0.7% | 世界全体; 文化的に差異あり | 長期( 4年以上) |

| 小児眼腫瘍専門医の 不足 | -0.9% | 世界全体;農村部 ・途上国でのギャップ | 長期( 4年以上) |

| 動脈内化学療法デバイスの コールドチェーンのギャップ | -0.5% | アジア太平洋、 中東・アフリカ、南米 | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

集学的療法の高コスト

複合プロトコルのコストは患者1人当たり10万米ドルを超え、多くの低・中所得国では公的保険の対象外となっています。インドネシアは強力な臨床データにもかかわらず、動脈内療法に対する国家償還制度がいまだ整備されていません。遺伝子療法の資金調達はさらなる複雑性をもたらし、高額な初期費用が患者アクセスを確保しながら医療システムの持続可能性を維持するためのリスク分担取り決めや成果連動型契約を含む革新的な支払いモデルを必要としています。経済的負担は直接的な治療費を超えて、専門施設の要件、訓練された人材、長期的なフォローアップケアにまで及び、小児腫瘍科インフラが限られた医療システムにとって特に困難な課題となっています。

治療後の視力喪失リスクによる介護者の躊躇

カルボプラチンのモニタリングでは、サイクルの49%が曝露目標値内に収めるための用量調整を必要とし、親の意思決定に影響を与える毒性への懸念が浮き彫りになっています。文化的要因が治療受容に影響を与えており、特に視覚障害が家族単位に対して重大な社会的スティグマや経済的影響をもたらす地域においてその傾向が顕著です。神経保護療法と強化された外科技術の開発はこれらの懸念に対処することを目指していますが、長期的な視覚的転帰は依然として変動が大きく、治療開始時に予測することが困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:標的療法がイノベーションを牽引

化学療法は確立されたプロトコルと保険会社の親しみやすさにより、2025年の網膜芽細胞腫市場における総支出の28.12%を占め、首位を維持しています。標的療法および遺伝子ベースの選択肢は、結膜下投与時により高い眼内濃度をもたらすp53-MDMXおよびHDAC阻害剤に後押しされ、8.18%のCAGRで成長しています。安全性プロファイルの改善により乳児への治療が可能になるにつれ、標的モダリティの網膜芽細胞腫市場規模は着実に拡大すると予測されています。二次悪性腫瘍リスクが使用を抑制し、特に遺伝性患者において放射線セグメントは縮小しています。

動脈内化学療法がイノベーションの主役を担っています。複雑な眼球での眼球温存率は78.6%に達し、専門センターでの全生存率は100%を維持しており、第一選択肢としての地位を確固たるものにしています。マイクロカテーテルおよび冷却メルファラン注射剤への需要が、新興国における持続的なコールドチェーンのギャップにもかかわらず、世界の網膜芽細胞腫市場のフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

網膜芽細胞腫のタイプ別:遺伝性症例が勢いを増す

非遺伝性疾患は2025年の総支出の最大シェアである59.35%を維持しており、通常は片側性腫瘍として発症し、長期的なサーベイランスニーズが低い傾向にあります。しかし、遺伝性症例は普遍的なRB1検査が無症状の乳児を特定することで6.86%のCAGRで成長しており、MRIフォローアップおよび遺伝カウンセリングの市場を拡大しています。両眼性腫瘍は遺伝性患者の約90%に発症し、複雑な集学的計画と松果体芽腫に対する生涯モニタリングを必要とします。

遺伝教育プログラムが家族計画を改善し、早期介入プロトコルの普及を促進することで、遺伝性セグメントが2031年まで全体的な網膜芽細胞腫市場拡大への動的な貢献者として位置づけられています。

病期タイプ別:眼内優位が早期発見を反映

眼内症例はAI支援眼底スクリーニングとプライマリケア教育が紹介経路を短縮することで、診断件数の70.90%を占め、7.68%のCAGRで成長しています。グループCおよびDの腫瘍における眼球温存率は、動脈内療法を早期に開始した場合に80%を超え、眼球摘出率を低下させ、保存的治療需要を強化しています。

眼外疾患は依然として高用量化学療法、放射線療法、場合によっては眼窩内容除去術を必要とするコスト集約的な少数派を代表しており、医療予算に財政的負担をかけています。継続的な啓発キャンペーンは病期構成をさらに眼内疾患へとシフトさせることを目指しており、この変化が局所的およびカテーテルベースのモダリティの将来の網膜芽細胞腫市場を拡大させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の網膜芽細胞腫市場の37.15%を占め、オーファンドラッグに対する広範な保険適用と専門的な眼腫瘍科ユニットに支えられています。眼球温存率は85%を超えていますが、7,600万人の小児人口をカバーする小児眼科専門医はわずか1,646人にとどまり、遠隔腫瘍学プロジェクトが橋渡しを試みている農村部のギャップが残っています。

欧州は生存率の成果を反映していますが、償還審査がしばしば4年に及び、標的薬剤の普及を遅らせています。アジア太平洋地域は9.10%のCAGRで最も急成長している地域であり、中国とインドは現在合計50以上の専門センターを有していますが、カテーテルラボとコールドチェーンインフラは第一線都市以外では遅れています。インドの年間約1,500件の新規症例は大きな市場機会を示していますが、生存率は社会経済的地位によって75.7%から92%の範囲で変動しています。政府助成金がAIベースのスクリーニングパイロットを補助しており、2030年までに診断中央遅延を7.4ヶ月から4ヶ月未満に短縮することを目指しています。

中東、アフリカ、ラテンアメリカは着実に進歩しているものの、依然として眼外罹患率が高い状況にあります。ヨルダン、パキスタン、南アフリカの地域ハブへの慈善的紹介により年間数百人の子どもたちが治療を受けていますが、ビザとコストの障壁が規模を制限しています。企業が未開拓地域での網膜芽細胞腫市場のフットプリント拡大を目指す中、ポータブル血管造影ユニットと成果連動型薬剤寄付スキームが注目を集めています。

競合状況

網膜芽細胞腫治療市場は、世界規模および地域規模で事業を展開する企業の存在により、中程度の競争性を有しています。網膜芽細胞腫市場は中程度の集中度を示しており、グローバルな製薬大手が全身化学療法を流通させる一方、ニッチなバイオテクノロジー企業が遺伝子療法、精密阻害剤、薬剤・デバイス複合体を追求しています。三つの注目すべき競争テーマが際立っています。

第一に、デバイスと薬剤の統合が決定的です。マイクロカテーテル、温度制御輸液ポンプ、冷却メルファランを供給する企業は、センターが機器調達と薬剤購入を一括して行うことが多いため、交渉力を維持しています。これらのサプライヤーは現地トレーニングを含むサービス契約を拡大し、網膜芽細胞腫市場におけるクライアント維持率を高めています。

第二に、データ分析が新規参入者を差別化します。AIを活用した診断プラットフォームが現在、プライマリケア環境からの眼底画像をトリアージするために病院と提携しており、治療センターに紹介リードを提供しています。このようなプラットフォームを提供する企業は、実世界エビデンス提出に価値ある縦断的データセットを確保し、償還の論拠を強化しています。

第三に、統合・再編が活発に続いています。Cencoraは2024年11月にRetina Consultants of Americaを46億米ドルで買収し、23州にわたる約300人の網膜専門医を加え、統合ケア能力を強化しました。Merckはその後EyeBioを最大30億米ドルで買収し、網膜パイプラインの戦略的重要性を浮き彫りにしました。これらの動きは専門人材と臨床試験サイトをめぐる競争を激化させ、将来の網膜芽細胞腫市場への参入障壁を形成しています。

網膜芽細胞腫治療産業リーダー

Baxter International, Inc.

Pfizer, Inc.

Johnson & Johnson

Novartis AG

GlaxoSmithKline plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Cencoraは網膜専門サービスネットワークを拡大するため、Retina Consultants of Americaを46億米ドルで買収すると発表し、23州にわたる約300人の網膜専門医を加えました。この取引により、Cencoraの網膜ケア提供における地位が強化され、40の治験サイトと400人の研究従業員を擁する臨床研究能力が向上しました。

- 2024年7月:欧州委員会はRocheのVabysmo(ファリシマブ)を網膜静脈閉塞による視力障害の治療に承認し、欧州における眼疾患に対する初の二重特異性抗体承認となりました。この承認により網膜疾患の治療選択肢が拡大し、延長投与間隔の能力が実証されました。

- 2024年6月:FDAはAurionのCED細胞療法に対して網膜芽細胞腫治療のブレークスルーセラピー指定とRMAT認定を付与し、この再生医療アプローチの開発・審査プロセスを加速させました。この指定は重大な未充足医療ニーズと治療可能性を認めるものです。

- 2024年5月:Merckは糖尿病黄斑浮腫を含む網膜疾患向けRestoret薬剤候補へのアクセスを獲得するため、EyeBioを最大30億米ドルで買収を完了しました。この取引には13億米ドルの前払い金と17億米ドルのマイルストーン支払いが含まれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、網膜芽細胞腫治療市場を、確認された眼内または眼外網膜芽細胞腫を有する小児(5歳以下)に投与される、第一選択および救済治療、全身・動脈内・硝子体内化学療法、外部照射または小線源放射線療法、レーザー光凝固術、凍結療法、眼球摘出術、承認された遺伝子または幹細胞オプションに関連する薬剤、単回使用消耗品、および病院または外来費用の年間価値として定義しています。

調査範囲の除外:定期的な眼科画像診断および長期的な遺伝カウンセリングフォローアップからの収益は除外されています。

セグメンテーション概要

- 治療タイプ別

- 外科手術

- 放射線療法

- 外部照射

- 小線源療法

- レーザー療法

- 凍結療法

- 化学療法

- 全身静脈内投与

- 動脈内投与

- 標的療法・遺伝子ベース療法

- 骨髄・幹細胞移植

- 網膜芽細胞腫のタイプ別

- 非遺伝性網膜芽細胞腫

- 遺伝性網膜芽細胞腫

- 病期タイプ別

- 眼内

- 眼外

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

デスクリサーチ

まず、世界保健機関の希少がん登録、米国SEERデータベース、Eurocare生存研究、Orphanet罹患率シートなどの第一層公的情報源を通じて患者ユニバースをマッピングし、出生コホート有病率の勾配を明らかにしました。コスト入力は、公開病院料金表、眼科学および小児血液・がん学の学術論文、CMSおよびドイツのG-DRGが公表した法定償還スケジュールを用いてベンチマーク化されました。D&B HooversからのCompany財務スナップショットとDow Jones Factivaのニューススキャンにより、パイプラインの立ち上げと価格リセットを特定しました。カルボプラチンおよびトポテカン輸送の世界税関コードと小児腫瘍学協会のホワイトペーパーから追加のコンテキストを得ました。このリストは例示的なものであり、網羅的ではありません。他の多くの公的記録がデータ収集とクロスチェックに活用されました。

一次調査

Mordorのアナリストは、北米、欧州、インド、ブラジルの小児眼腫瘍専門医、病院薬剤師、償還マネージャーにインタビューを行い、治療ミックスの変化、典型的な薬剤エピソードコスト、眼動脈化学外科手術の普及状況を検証しました。希少疾患アドボカシーグループへの調査により、スクリーニングアウトリーチと未充足ニーズのポケットに関する洞察が得られ、二次データによるギャップが補完されました。

市場規模推計と予測

有病率から治療コホートへのトップダウンモデルは、地域固有の罹患率(出生約1:17,000)と診断率を用いて出生数を候補プールに変換し、死亡率と治療適格性フィルターで調整されます。結果は、薬剤ASP×コース量と施設料金のサンプリングによる選択的なボトムアップ積み上げと照合され、合計値が精緻化されます。主要変数には、新生児スクリーニングカバレッジ、患者1人当たりの平均サイクル数、眼動脈注入のシェア、通貨変動、オーファンドラッグ償還上限が含まれます。予測は、支出を出生トレンド、一人当たりマクロGDP、専門家との協議で確認された標的療法または遺伝子療法の予想承認タイムラインに結びつける多変量回帰に依存しています。新興国のデータギャップは、感度テスト前に人口統計的に類似した近隣国のプロキシ比率を使用して補完されます。

データ検証と更新サイクル

アウトプットは、過去のSEER生存率の向上、薬剤輸送量、公表されたオーファンドラッグ売上に対する分散スクリーニングを通過します。上級アナリストが異常値を確認し、偏差が事前設定された範囲を超えた場合は情報源に再確認します。レポートは毎年更新され、主要な承認または安全性の撤回によって中間更新が行われ、クライアントへの納品直前に最終的なコンテンツ確認が実施されます。

Mordorの網膜芽細胞腫治療ベースラインが臨床医の信頼を得る理由

企業が異なる収益バケット、患者年齢制限、更新頻度を選択するため、公表された推計はしばしば乖離します。

主要なギャップ要因には、生涯画像診断や広範な眼がんを一括計上する研究、保守的なASP進行を使用する研究、網膜芽細胞腫固有の罹患率チェックなしに小児腫瘍学の包括的成長率を適用する研究などが含まれます。Mordorは調査範囲を積極的な治療支出に厳密に固定し、実世界の料金データを適用し、12ヶ月ごとに更新することで、意思決定者に安定かつ最新のアンカーを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 19億3,000万米ドル(2025年) | ||

| 16億米ドル(2024年) | グローバルコンサルタントA | 病院処置費のみを計上;新興遺伝子療法を除外 |

| 29億5,000万米ドル(2024年) | 業界誌B | フォローアップ画像診断とその他の眼がんを一括計上し、ベースを過大評価 |

| 24億2,000万米ドル(2022年) | 調査機関C | 古いコストカーブを使用し、通貨正規化なし |

要約すると、他の出版社が有益な視点を提供している一方で、Mordorの厳格な調査範囲の選択、変数追跡、年次更新は、規制当局、臨床医、投資家が信頼できる透明性と再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

網膜芽細胞腫市場の現在の規模はどのくらいですか?

網膜芽細胞腫市場は2026年に20億2,000万米ドルと評価され、2031年までに25億米ドルに達すると予測されています。

最も急成長している治療セグメントはどれですか?

標的療法および遺伝子ベース療法は、精密阻害剤と遺伝子療法が臨床実践に移行するにつれ、2031年まで8.18%のCAGRで拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

アジア太平洋地域は、小児腫瘍科能力の拡大、政府資金による啓発活動、動脈内化学療法のより広範な普及により、9.10%のCAGRを記録しています。

動脈内化学療法はどの程度成功していますか?

658件の記録された処置において、動脈内療法はカテーテル成功率97%を達成し、以前は摘出予定であった眼球の78.6%を温存し、合併症は1.1%未満でした。

低所得国における治療の主な障壁は何ですか?

集学的療法の高コスト、小児眼腫瘍専門医の不足、化学療法デバイスのコールドチェーンのギャップがアクセスを制限しています。

オーファンドラッグ優遇措置は市場にどのような影響を与えますか?

優先審査バウチャーと希少疾患指定が開発タイムラインを加速させ、投資を促進することで、精密網膜芽細胞腫治療のパイプラインを拡大しています。

最終更新日: