不眠症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

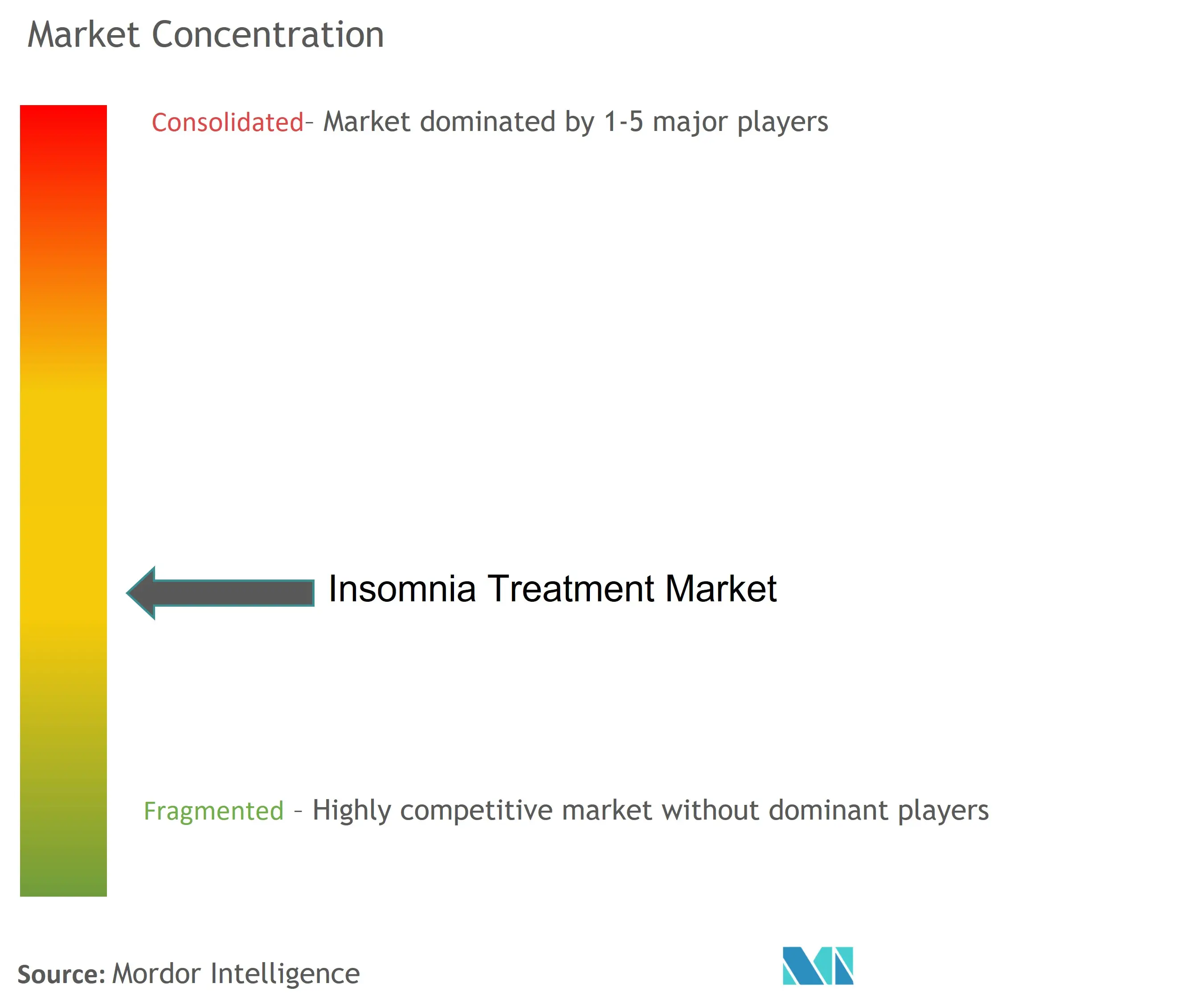

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不眠症治療市場分析

不眠症治療市場規模は、2025年の37.6億米ドルから2026年には39.5億米ドルに成長し、2026年から2031年にかけてCAGR 5.09%で2031年までに50.7億米ドルに達すると予測されています。人口の高齢化、ストレスレベルの上昇、デジタル治療の普及加速が相まって、処方量の増加、非薬物療法の選択肢の拡大、新たな償還経路の開拓を促進しています。デュアルオレキシン受容体拮抗薬は、長年使用されてきた睡眠薬の依存リスクなしに睡眠構造を改善することで臨床実践を再構築しており、雇用主が提供するウェルネスプログラムが患者のアクセスを拡大しています。遠隔モニタリングデバイス、人工知能(AI)駆動のフェノタイピング、テレヘルスカバレッジの拡大が、統合ケアプラットフォームに有利なテクノロジー主導の成長サイクルをさらに強化しています。大麻由来の市販代替品、慢性薬物療法に対する支払者の厳格な審査、特許切れ後のジェネリック侵食が上昇余地を抑制しているものの、中一桁台の成長軌道を妨げるには至っていません。

主要レポートのポイント

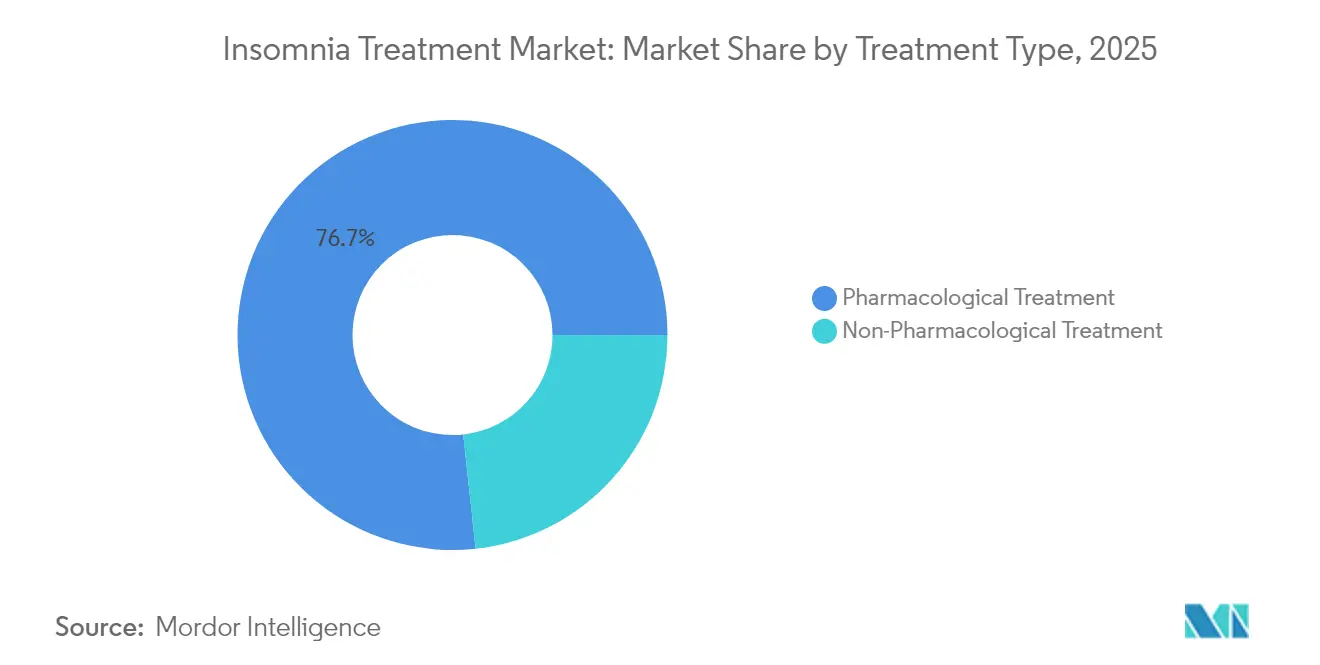

- 治療タイプ別では、薬物療法製品が2025年の不眠症治療市場シェアの76.72%を占め、非薬物療法の選択肢は2031年にかけてCAGR 5.39%で拡大しています。

- 不眠症タイプ別では、原発性不眠症が2025年の収益シェアの61.88%をリードし、併存疾患を伴う不眠症は2031年にかけてCAGR 5.98%で拡大すると予測されています。

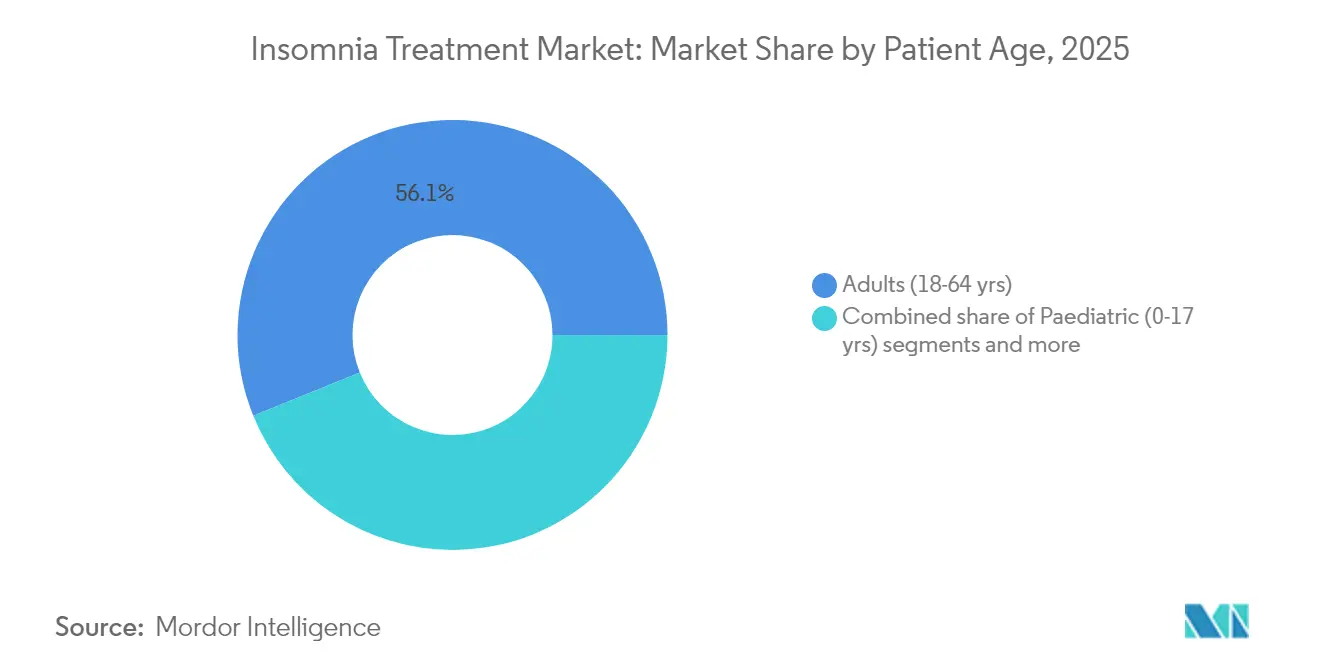

- 患者年齢層別では、成人が2025年の不眠症治療市場規模の56.13%を占め、小児の使用が最も急成長しているコホートであり、2031年にかけてCAGR 5.83%で増加しています。

- ケア環境別では、外来・外来診療チャネルが2025年収益の63.27%を生み出し、在宅ケアおよび自己投与は2031年にかけてCAGR 6.14%で成長すると予測されています。

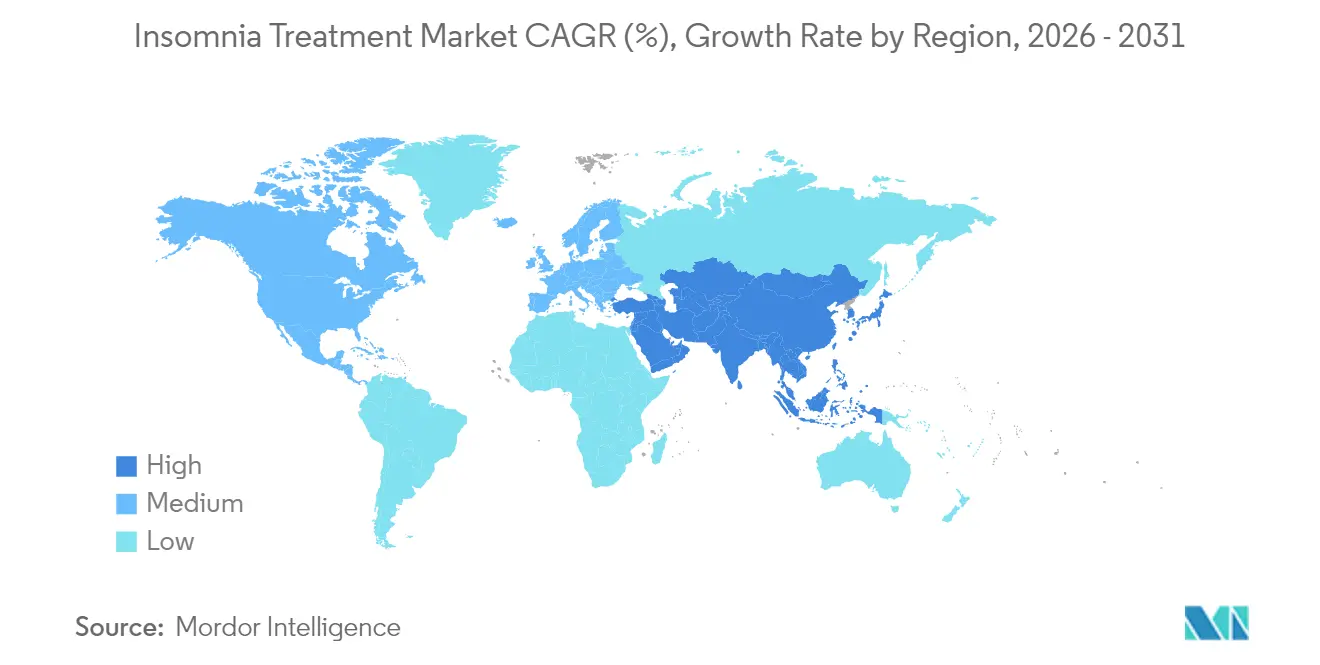

- 地域別では、北米が2025年収益の37.64%を占め、アジア太平洋地域が予測期間全体を通じてCAGR 6.63%で成長をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の不眠症治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ストレス関連不眠症の有病率の上昇 | +1.2% | 北米と欧州で最も高い影響を持つグローバル | 中期(2~4年) |

| 併存睡眠障害を持つ高齢化人口 | +1.0% | 先進市場に集中したグローバル | 長期(4年以上) |

| 次世代オレキシン拮抗薬の商業的発売 | +0.8% | 北米、欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| テレヘルスを通じたデジタル認知行動療法(CBT-I)プラットフォームの拡大 | +0.7% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| 個別化投与を可能にするウェアラブルベースのフェノタイピング | +0.5% | 当初は北米と欧州 | 長期(4年以上) |

| 雇用主が提供する睡眠健康給付による処方促進 | +0.4% | 主に北米、欧州へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

併存睡眠障害を持つ高齢化人口

65~79歳の成人の4人に1人が慢性不眠症を報告しており、若年コホートの16%と比較して高い割合となっています。加齢に伴う多剤併用、認知機能低下、心血管系の併存疾患がケアを複雑にし、翌日の顕著な機能障害なしに睡眠構造を維持するオレキシン拮抗薬への関心を高めています。2025年の軽度から中等度のアルツハイマー型認知症に対するスボレキサントのFDA承認は、高齢者の対象患者プールを拡大し、年齢特異的な投与戦略を検証しました。製薬パイプラインは現在、この拡大するセグメントを取り込むために高齢者に適した製剤を優先しています。

次世代オレキシン拮抗薬の商業的発売

ダリドレキサントとレンボレキサントは、GABA調節からオレキシン経路阻害へと治療の焦点を移し、主要試験において入眠潜時を最大35分短縮し、入眠後覚醒時間を29分削減しました。中国の2025年のDAYVIGO承認は1億7,250万人の患者市場を開拓し、このメカニズムに対するグローバルな需要を示しています。2033年までの特許保護がイノベーターを守り、利益余地と投資の滑走路を提供しています。

テレヘルスを通じたデジタルCBT-Iプラットフォームの拡大

デジタルCBT-Iはユーザーの76%で症状寛解をもたらし、入眠時間を54%短縮します。米国睡眠医学会(American Academy of Sleep Medicine)の2024年のテレヘルスカバレッジの恒久化要求は、バーチャル不眠症ケアを正当化しています。Green Shield Canada–HALEOなどのパートナーシップは、5週間のプロトコル後に94%の臨床的解決を示し、支払者の受容を示しています。ウェアラブル統合が客観的な睡眠指標を提供し、臨床的信頼性を強化しています。

テレヘルスを通じたデジタルCBT-Iプラットフォームの拡大

デジタルCBT-Iはユーザーの76%で症状寛解をもたらし、入眠時間を54%短縮します。米国睡眠医学会(American Academy of Sleep Medicine)の2024年のテレヘルスカバレッジの恒久化要求は、バーチャル不眠症ケアを正当化しています。Green Shield Canada–HALEOなどのパートナーシップは、5週間のプロトコル後に94%の臨床的解決を示し、支払者の受容を示しています。ウェアラブル統合が客観的な睡眠指標を提供し、臨床的信頼性を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特許切れによる急速なジェネリック侵食 | -0.9% | 先進市場に即時影響を与えるグローバル | 短期(2年以内) |

| 睡眠薬の依存性・安全性への懸念 | -0.6% | 規制市場、特にグローバル | 中期(2~4年) |

| 大麻由来の市販睡眠補助薬へのシフト | -0.4% | 主に北米、グローバルに拡大 | 中期(2~4年) |

| 長期薬物療法に対する厳格な償還審査 | -0.3% | 公的医療制度を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許切れによる急速なジェネリック侵食

ゾルピデムの独占期間終了は13件のジェネリック承認を生み出し、価格水準をリセットし、通常18ヶ月以内に80%に達する利益圧縮を示しています。ブランド保有者は徐放性製剤やライフサイクル戦略で対抗していますが、その影響はプレミアム医薬品収益に対する純粋な重荷として残っています。2024年のAmbienブランドのCosette社への3,900万米ドルでの売却は、特許切れ後の環境における継続的ながらも低下したブランドエクイティを示しています。

睡眠薬の依存性・安全性への懸念

複雑な睡眠行動に関する米国の強化されたボックス警告と、4週間のガイダンスにもかかわらず平均17.8週間のZ薬使用を示す欧州データが、処方者の慎重さを強めています。高齢者の転倒リスクや認知機能障害リスクが、より短期間の投与、非薬物療法、またはより安全なプロファイルを持つ新しいオレキシン系薬剤への選好をシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物療法の優位性がデジタル化による混乱に直面

薬物療法セグメントは、定着した処方習慣と迅速な症状緩和への期待から、2025年の不眠症治療市場収益の76.72%を生み出しました。非ベンゾジアゼピン系Z薬と従来のベンゾジアゼピン系薬が処方の大部分を占めていましたが、2024年から2025年にかけての複数の承認を受けてオレキシン受容体拮抗薬が増加するシェアを獲得しました。デジタルCBT-Iを中心とした非薬物療法ソリューションは、支払者の受容と非薬物療法に対する消費者の選好を反映し、CAGR 5.39%で最も急速な成長を達成しました。カンナビジオールを含む市販製品は、62.9%の睡眠品質改善を報告する自己投薬ユーザーを引き付けました。

収束するケアモデルは現在、アドヒアランスを最適化するために薬物と睡眠コーチングアプリ、遠隔モニタリング、行動的ナッジを組み合わせています。FDAが承認した処方デジタル治療は償還を検証し、長期的な有効性を改善するハイブリッドレジメンの舞台を整えています。統合プラットフォームを持つ企業は、支払者が求めるリアルワールドエビデンスパッケージを強化しながら二重の収益源を活用しています。このシフトは、分子レベルの差別化よりも総合的なアウトカムに関する競争の激化を意味し、薬理学とテクノロジーを組み合わせる企業に報酬をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

不眠症タイプ別:併存疾患を伴う症例が成長を牽引

原発性不眠症は2025年収益の61.88%をもたらしましたが、CAGR 5.98%で拡大し2031年にかけて不眠症治療市場規模への貢献を拡大すると予測される併存疾患を伴う不眠症よりも成長が遅い状況です。うつ病、不安症、心血管疾患を含む多疾患併存は、協調的な管理戦略を必要とし、オレキシン拮抗薬などの相互作用リスクが最小限の薬剤を優先します。2025年のアルツハイマー型認知症へのスボレキサントの適応拡大は、疾患特異的な機会を高め、神経変性疾患の併存疾患に関する研究を促進しました。

不眠症と根底にある気分障害の両方を標的モジュールで対処できるデジタル治療は、統合ケアの価値提案を強化します。保険会社は根本原因を治療するバンドルソリューションへの償還を増やしており、医療システムとのパートナーシップを促進しています。医療がアウトカムベースの償還に移行するにつれて、より高い全体的な経済的負担を考慮すると、併存疾患を伴う症例は戦略的な成長レバーとなります。

患者年齢層別:成人セグメントがリード、小児が有望性を示す

18~64歳の成人は、仕事のストレスと治療アクセスを促進する雇用主給付に支えられ、2025年収益の56.13%を占めました。高齢者患者における不眠症治療市場シェアは高齢化人口動態により上昇していますが、投与の複雑さと転倒リスクが差別化された製剤を必要としています。小児は現在の処方の10%未満ですが、臨床医が慢性的な睡眠不足の発達への影響を認識するにつれてCAGR 5.83%を記録すると予測されています。青少年におけるダリドレキサントの進行中の試験は、小児ラベリングを解放し治療的リーチを広げる可能性があります。

ウェアラブルはすべての年齢層に訴求しますが、モバイルヘルスエコシステムに慣れた青少年と若年成人に特に有望です。高齢者にとっては、簡略化された投与と明確な安全プロファイルが決定的です。液体懸濁液、低用量錠剤、チュアブル錠など、投与形態を調整する市場参入者は、小児セグメントで早期のフランチャイズ強度を構築できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ケア環境別:外来優位、在宅ケアの加速

外来クリニックと外来センターは、ほとんどの不眠症評価と処方がコミュニティ環境で行われるため、2025年収益の63.27%を生み出しました。病院入院需要は重症、併存疾患、または術後症例に限定されています。テレヘルス対応の在宅ケアは、バーチャルCBT-Iと遠隔モニタリングに対する支払者のカバレッジに支えられ、CAGR 6.14%で最も急速に成長するチャネルです。FDAが承認した夜間パルスオキシメトリーウェアラブルにより、臨床医は対面訪問なしに用量を調整でき、コストを削減し在宅ケアに対する患者の選好に対応しています。

睡眠クリニックは終夜睡眠ポリグラフ検査と複雑な鑑別診断において役割を維持しています。しかし、保険会社が院内検査の償還を制限するにつれて、クリニックはサブスクリプションベースのバーチャルコーチングとデバイス販売に多様化しています。クリニックと患者に統合されたハードウェア・ソフトウェアエコシステムを提供するベンダーは、ケアの連続体全体で価値を獲得します。

地域分析

北米のリーダーシップは、洗練された支払者システム、雇用主ウェルネス統合、デジタル治療に対するFDAの支持的な姿勢に基づいています。北米は2025年収益の37.64%を占めました。メディケアは主要な睡眠検査をカバーしていますが、慢性不眠症の終夜睡眠ポリグラフ検査は依然として除外されており、低コストの在宅検査の普及を促進しています。欧州は信頼性の高いが緩やかな成長を提供しており、欧州医薬品庁(EMA)はダリドレキサントを承認しましたがラメルテオンを却下し、厳格なエビデンス基準を反映しています。ガイドラインの制限にもかかわらずベンゾジアゼピン系薬が過剰処方されることが多く、採用ギャップが残っています。

アジア太平洋地域はCAGR 6.63%で他の地域を上回り、中国の2025年のレンボレキサント発売と韓国の進行中のダリドレキサント第3相試験が急速な規制の動きを示しています。日本のオレキシン系薬剤の早期採用は高い医師の受容性を示し、オーストラリアのテレヘルス拡大は農村部のアクセスを広げています。2020年に日本で合法化されたカンナビノール製品は並行した市販市場を提示し、処方ブランドに臨床データでの差別化を迫っています。 南米と中東は依然として初期段階ですが、診断インフラへの投資を行っており、長期的な平均以上の成長に向けて位置づけられています。多国籍企業はこれらの地域における価格設定と流通の複雑さを乗り越えるために現地ジェネリックアライアンスを育成しています。

規制環境

規制は処方睡眠薬、規制物質の監督、そして新興のデジタル治療プラットフォームにまで及んでいる。米国では、FDAのラベリングおよび市販後管理が、長年使用されてきたZ薬の使用状況を継続的に形成している。ゾルピデム酒石酸塩の更新されたラベリングは2026年1月に有効となり、短期使用に関する指針と相互作用に関する警告を強化し、処方者の行動や支払者の利用管理に影響を与えている。FDAの措置は成熟した分子における競争の強度にも影響を及ぼしており、例えば2026年7月にTOVALT ODT(ゾルピデム酒石酸塩)が安全性または有効性を理由に撤回されたわけではないと判断されたことは、同等製剤に関するANDA活動の継続を支えるものである。

欧州では、EMAおよびEU諸機関が証拠要件を厳格化し、制度全体の規則を精緻化している。EMAのCHMPは2026年3月、Smith-Magenis症候群における小児の睡眠障害に対するHetlioz(タシメルテオン)の適応拡大を(再審査において)拒否したことを確認し、小児の睡眠関連適応に対する高い基準を示した。別途、欧州議会と理事会は2025年12月にEU医薬品法制の改革について政治的合意に達し、複数年(2026年~2028年)にわたる移行期間を設定した。販売承認保持者は、開発インセンティブ、承認プロセス、EU加盟国全体でのライフサイクルコンプライアンスに影響を及ぼす変更を追跡する必要がある。

バリューチェーン分析

バリューチェーンは発見と臨床開発(オレキシン経路の技術革新およびデジタルCBT-Iプログラム設計を含む)から始まり、規制当局への申請、原薬および最終製剤の製造、包装、そして病院、睡眠クリニック、小売薬局、さらには行動療法向けの患者直接テレヘルスチャネルへの流通へと進む。既存の薬理学的治療については、コストと供給の継続性は原薬調達と規制物質のコンプライアンスに大きく依存する。ゾルピデムやレンボレキサントなどのスケジュールIV不眠症薬は、割当制度(例えば米国のDEAによる総量および個別製造割当)の下で運用されており、需要とは無関係に生産量が制限される場合があり、慎重な生産能力計画が求められる。

最近の供給側の動向は、オレキシン受動体拮抗薬の量が地理的に拡大するにつれて、コスト最適化から回復力重視のネットワークへの転換を示している。Nxera Pharmaは2025年10月に、日本および広範なAPAC向けのQUVIVIQ(ダリドレキサント)供給を支援するため、アジアに原薬拠点を追加する製造承認を取得し、商業化の拡大に伴い革新企業とパートナーが冗長性を構築していることを示している。下流では、支払者要件とチャネル構成(外来、在宅医療、デジタル治療)がリアルワールドエビデンス生成、アドヒアランスプログラム、デバイスまたはアプリ統合の役割を高め、製造業者とプラットフォーム提供者に複数の管轄区域にわたる薬剤安全性監視、患者支援、流通ロジスティクスの調整を促している。

競合環境

不眠症治療市場は、確立された製薬ブランド、新興のデジタル治療企業、および成長するジェネリックコホートを擁し、中程度の断片化をもたらしています。最近のM&A活動は規模を提供する一方で、医薬品不足の可能性が24.3%高くなることと相関しており、サプライチェーンの回復力が競争上のレバーとして浮上しています。イノベーターは独占期間の喪失を相殺するために、新しい投与形態、コンビネーションパック、限定流通のREMSプログラムなどのライフサイクル管理を展開しています。

テクノロジー統合がリーダーを差別化しています。EisaiとIdorsiaはウェアラブル互換性を患者サポートアプリに組み込み、Big HealthとSomrystは臨床医、支払者、患者をつなぐ処方デジタルプラットフォームを活用しています。Jazz PharmaceuticalsのXywavの成功は、有効性を維持しながらナトリウム摂取に対処する製剤変更の商業的影響を示しています。ジェネリック参入者は差し迫ったZ薬とメラトニン受容体作動薬の特許切れを標的にし、価格競争を激化させています。

ホワイトスペースの機会は、小児適応症、神経変性疾患の併存疾患、AIドリブンのフェノタイピングにわたっています。ハードウェア、ソフトウェア、治療薬を単一の償還可能なソリューションにバンドルできる企業は、支払者が価値ベースのフレームワークに移行するにつれて戦略的優位性を獲得します。

不眠症治療業界リーダー

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Ltd.

Merck & Co.

Electromedical Products International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新たな地域や患者セグメントにわたるオレキシン機序の拡大は、特に規制当局や支払者が長期的な安全性や翌日の機能に厳しい目を向ける中で、従来の睡眠薬を超えた余白を開いている。中国では、Sky Pharmaが2026年5月にFazamorexant錠(Mengping)を成人不眠症向けの国内デュアルオレキシン受容体拮抗薬として発売し、地域競争を加えて、既存のオレキシン承認によって既に準備が整っている市場でカテゴリーへのアクセスを広げている。欧州では、Eisaiのレンボレキサントに関する販売承認申請が英国MHRAに受理された(2026年7月)ことで、EU域外の主要な欧州市場でのアクセス拡大への具体的な道筋が生まれ、地域の価格設定、供給計画、医療教育投資に波及効果が生じる可能性がある。

非薬理学的およびハイブリッドケアモデルは、規制上の承認とテレヘルスの普及に支えられ、補助的な選択肢から償還対象の一次選択肢へと移行している。Big Healthは2024年8月にSleepioRxに関して米国FDAの承認を取得し、慢性不眠症に対する処方デジタル治療の道筋を強化し、支払者や雇用主プランがアプリベースのCBT-Iを薬物療法の代替または補完として検討することを促している。小児および併存疾患を伴う不眠症プログラムもまた、近い将来の開発余白を表している。Idorsiaは2026年3月に小児不眠症(10~18歳)を対象としたダリドレキサントの第2相試験で統計的に有意な結果を報告し、セルトレキサントに関する修正小児試験計画の2024年4月のEMAによる受理などのEMAの活動は、不眠症症状を持つ青少年集団に対する規制上の関与が継続していることを示している。

最近の業界動向

- 2026年7月:Eisai Koreaと SK chemicalsは、2026年6月23日の販売承認取得後、韓国でのDayvigo(レンボレキサント)発売を支援する共同プロモーション提携を発表した。この取り決めは、オレキシン系不眠症治療薬の国内商業化能力を強化し、処方者へのより速いリーチを通じて従来型睡眠薬への競争圧力を高める。

- 2026年4月:Nxera Pharmaは、成人不眠症治療のためのQUVIVIQ(ダリドレキサント)の販売について台湾食品薬物管理局(Taiwan Food and Drug Administration)から承認を取得した。この承認は、デュアルオレキシン受容体拮抗薬にとって別のAPAC市場を追加し、供給、流通、医療業務における地域的な規模拡大を支える。

- 2024年8月:Big Healthは、慢性不眠症に対するデジタル治療SleepioRxについて米国FDAの承認を取得した。この承認は、非薬理学的不眠症ケアに向けた規制に裏付けられたツールキットを拡大し、雇用主、支払者、臨床医がテレヘルスに適した提供形態を通じてCBT-Iの経路を運用することを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論において、不眠症治療市場は、診断された患者および自己報告による患者における不眠症症状の管理に用いられる解決策を対象とし、正式なケアおよび消費者チャネルを通じて提供される処方薬および構造化された非薬物療法を含む。

対象範囲の除外:不眠症管理を目的として位置づけられておらず、明確な治療または治療的用途を持たない一般的なウェルネス睡眠製品は対象外とする。

セグメンテーション概要

- 治療タイプ別(金額)

- 薬物療法

- 処方薬

- 非ベンゾジアゼピン系薬(Z薬)

- ベンゾジアゼピン系薬

- オレキシン受容体拮抗薬

- メラトニン受容体作動薬

- 抗うつ薬・その他

- 市販薬

- 処方薬

- 非薬物療法

- 認知行動療法

- デバイスベース療法

- 薬物療法

- 不眠症タイプ別(金額)

- 原発性不眠症

- 併存疾患を伴う不眠症

- 患者年齢層別(金額)

- 小児(0~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- ケア・サービス環境別(金額)

- 病院入院

- 睡眠クリニック・専門センター

- 外来・外来診療

- 在宅ケア・自己投与

- 地域別(金額)

- 北米

- 米国

- メキシコ

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基礎需要プールを構築し、価格設定およびチャネルに関する仮定に進む前に、再現可能な公開指標でモデルを固定するために使用される。検討したソースには、CDCおよびNIHの睡眠関連刊行物、WHOの健康統計、ケアアクセスおよび人口統計上の背景に関するOECDの健康データなどが含まれる。

需要プールを治療価値に転換するため、治療の入手可能性についてはFDAおよびEMAの医薬品ラベルおよび承認情報、パイプラインの動向についてはClinicalTrials.gov、治療実践の傾向については査読済み学術誌などのソースも検討した。企業の開示資料、投資家向け発表資料、信頼できる報道が治療構成の変化と発売時期の相互確認に役立ち、企業財務情報向けの有料サブスクリプションと特許向けの別のサブスクリプションを選択的に利用して、製品の露出度と技術革新の強度を検証した。これらは例示にすぎず、データ収集、検証、明確化のために作業全体を通じて他の多くのソースも使用された。

一次インタビューおよび調査

一次調査は、日常のケアで実際に使用されている治療法、従来の鎮静剤と新しい機序との間で処方がどのように変化しているか、そして時間の経過とともに患者の継続率に一般的に何が起こるかを検証することに重点を置いた。臨床医、薬局およびチャネル関係者、支払者またはアクセス重視の専門家、そしてAPAC、EMEA、南北アメリカの業界関係者を対象にインタビューと調査を実施し、二次データが乏しい部分についてモデルの前提を修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:19% | APAC:47% |

| ミッドティア:40% | 機能部門/事業部門責任者:22% | EMEA:30% |

| 中小プレイヤー:22% | マネージャー:59% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、地域別に有病率と治療率の仮定を適用したトップダウン型の需要プールアプローチを用いて構築し、その後、治療構成と一般的な年間治療費用を用いて価値に変換した。二次データの分割が国によって一致しない場合には、構造をシンプルに保ち、一次調査での議論で裏付けられる場合にのみ詳細を追加した。

追跡した主要な入力項目には、年齢層別の不眠症有病率、診断率およびケアを求める割合、処方治療対構造化された非薬物治療の治療率、切り替えおよび中止行動、ジェネリック参入または新発売後の平均治療費用の推移が含まれる。総計は、サンプリングされたチャネル別の量のロジックと、相対的な治療シェアに関する供給者またはチャネルからのフィードバックを用いた選択的なボトムアップ確認によって裏付けられ、これにより異常値となる仮定を特定するのに役立った。予測にあたっては、アクセスおよび普及に関する変数についてシナリオ分析を用い、最終的な軌道は、高齢化、ストレスに関連する発症率、新しい薬剤クラスの入手可能性といった推進要因に関する専門家の合意に整合させ、シリーズ全体で通貨換算のタイミングを一貫させた。

データ検証および更新サイクル

検証は、有病率の指標、治療構成のロジック、発売時期やチャネルの入手可能性といった独立した確認事項の三角測量を通じて行われ、その後、地域および世界レベルでの分散チェックが続けられた。ある国の結果がその人口統計およびケアアクセスのプロファイルに対して高すぎる、または低すぎるように見える場合には、仮定を見直し、計算の流れを確認し、一時的な要因が存在するかどうかを確認するためにソースに再度連絡した。

承認前に、モデルおよび出力は複数段階のアナリストレビューを経て、同じ市場推進要因が年をまたいで一貫して適用されるようにしている。本レポートは毎年更新され、主要な承認、安全性に関する更新、または注目すべき償還の変更など、重要な事象が発生した場合には中間的な更新が行われる。提供直前には、最終確認が行われ、最新の公開情報および専門家のフィードバックがクライアントに提供される数値に反映されていることを確認する。

他の公表推定値と比較したMordor Intelligenceの不眠症治療市場規模

公表される不眠症治療の市場規模は、同じテーマを扱っているように見えても、かなり異なることがある。多くの場合、その差異は、何が治療として計上されるか、どの年が現在の基準として用いられるか、そして治療価格が時間とともにどのように反映されるかの違いから生じる。

主な差異は、非薬理学的治療の価値が薬物療法と並んで含まれるかどうか、そしてその治療構成が地域全体でどのように反映されるかによるものであり、そのためMordor Intelligenceは、対象範囲を薬理学的治療と構造化された非薬物療法の両方に結びつけ、総計を確定する前に臨床医およびチャネルからのフィードバックを通じてその構成をストレステストしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の差異 |

|---|---|---|

| Mordor Intelligence | USD 3.76 B (2025) | |

| グローバルコンサルティングA | USD 2.89 B (2024) | 不眠症治療薬として報告されており、通常は薬剤収益に限定される。また、異なる基準年を使用しているため、見かけ上の市場水準が変動する可能性がある。 |

| 業界出版社B | USD 3.13 B (2024) | 薬理学的治療の売上収益に対象範囲が限定されているため、構造化された非薬物療法が除外される可能性があり、成長ペースの緩やかさは新しいクラスに対する保守的な普及の仮定を反映している可能性がある。 |

表を合わせて読むと、対象範囲と基準年の選択が明確にされれば、その差異は説明可能である。当社のアプローチは、市場を明確に定義された治療対象人口と透明性のある治療構成に結びつけようとし、独立した確認によって実務上の不整合が示された場合にのみ調整を行う。

レポートで回答される主要な質問

世界の不眠症治療市場の現在の価値はいくらですか?

2026年に38億米ドルと評価されており、2031年までに50.7億米ドルに達すると予測されています。

最も急速に成長している治療カテゴリーはどれですか?

デジタルCBT-Iを中心とした非薬物療法の選択肢が、2031年にかけてCAGR 5.39%で拡大しています。

オレキシン受容体拮抗薬が画期的と見なされる理由は何ですか?

ベンゾジアゼピン系薬のような依存性なしに睡眠構造を改善し、最近のグローバル承認後に急速な普及を促進しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、認知度と医療費の上昇に伴いCAGR 6.63%を記録する見込みです。

雇用主は不眠症治療の需要にどのように影響していますか?

大企業の約25%が現在、睡眠健康プログラムに資金を提供しており、処方量とデジタル治療量の両方を増加させています。

ウェアラブルは不眠症管理においてどのような役割を果たしていますか?

スマートデバイスは継続的な睡眠データを提供し、個別化された投与と遠隔モニタリングをサポートし、治療アウトカムを向上させます。

最終更新日: