ガーナ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガーナ通信MNO市場分析

ガーナ通信市場規模は、2025年の19.3 ビリオン 米ドルから2026年には19.9 ビリオン 米ドルに拡大し、2031年には23.2 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.1%で成長する見込みです。全国的なモバイル普及率がすでに118%を超えているため、純増加入者数の伸びは鈍化しており、オペレーターは音声中心の収益からデータ中心の収益へとシフトし、より高いデータ利用、企業向け接続、および付加価値モバイルマネーサービスへと戦略を転換しています。市場統合により事実上の複占状態が形成され、加入者数の純増よりもネットワーク品質とデジタル決済エコシステムをめぐる競争が激化しています。「ダイグ・ワンス」政策やスペクトル再編などの政府改革が長期的な設備拡張を支える一方、セディ通貨の変動や通行権料金が資本効率を圧迫し続けています。ガーナ通信市場は、ファイバーバックホール、企業向け回線、および農村部カバレッジの強化を優先する、着実かつ規律ある投資路線を歩んでいます。

レポートの主要ポイント

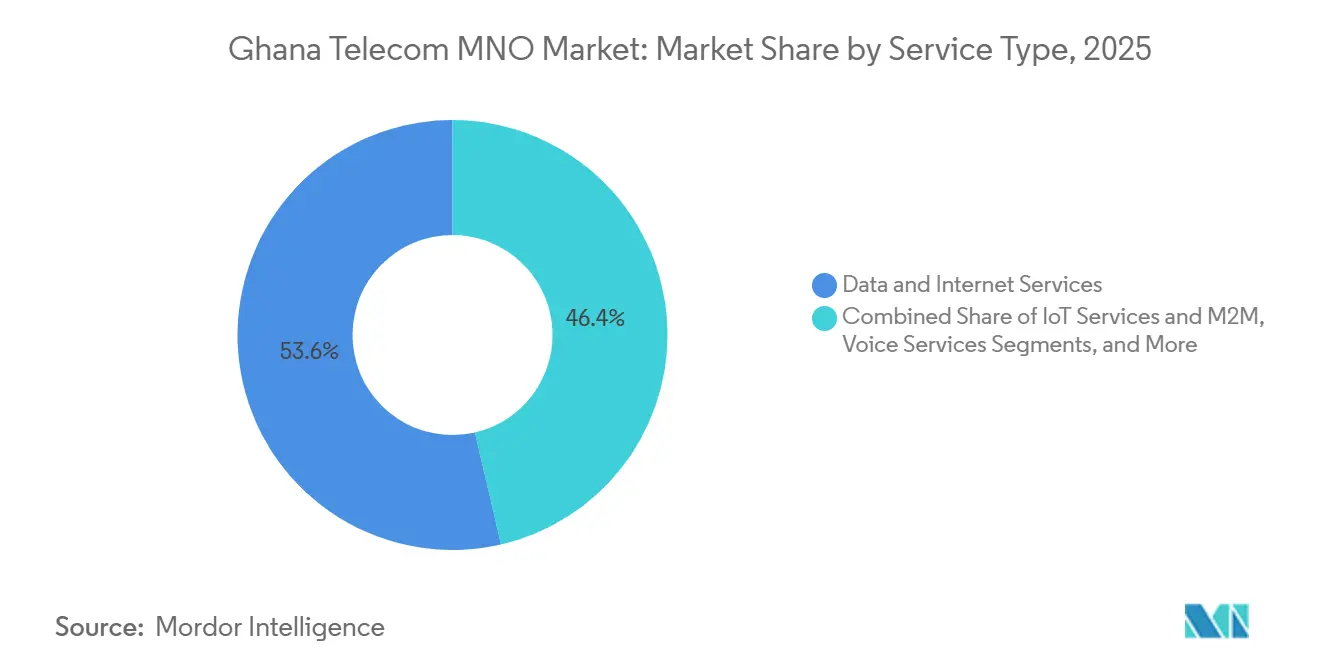

- サービスタイプ別では、データおよびインターネットサービスが2025年収益の53.62%を占め、オペレーターが急増する4G利用を収益化する中、トップライン成長の中核であり続けています。サービスタイプ別では、IoTおよびM2Mサービスが2026年から2031年にかけてCAGR 4.52%で拡大すると予測されており、物流、農業、公益事業からの需要を反映して全カテゴリー中最速の成長ペースとなっています。

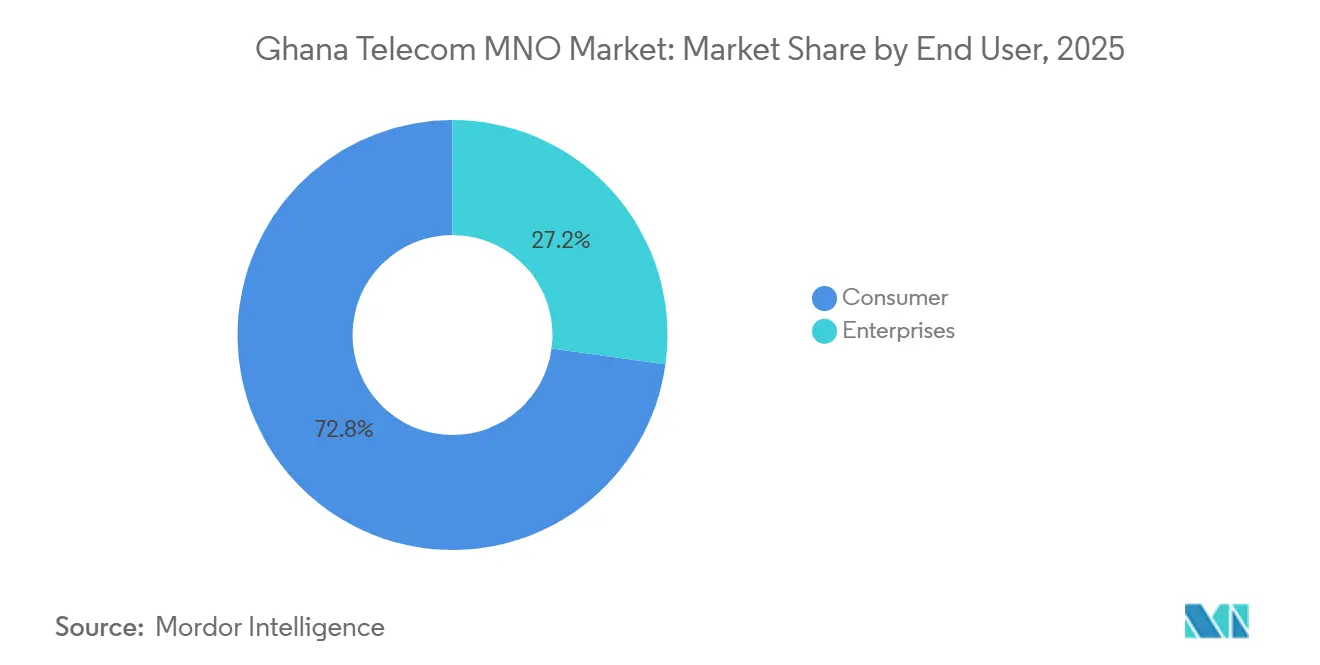

- エンドユーザー別では、消費者セグメントが2025年収益の72.83%を占めていますが、専用インターネットアクセス、クラウドリンク、マネージドセキュリティが普及するにつれ、企業グメントは2031年までCAGR 5.01%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ガーナ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4G データ消費の爆発的拡大 | +1.2% | グレーター・アクラ、アシャンティ、ウェスタン | 短期(2年以内) |

| モバイルマネーエコシステムの拡大 | +0.9% | 都市部および都市周辺部の回廊 | 中期(2年~4年) |

| 政府主導の農村部ファイバー展開(GIFEC) | +0.6% | サービス不足の農村地区 | 長期(4年以上) |

| 専用アクセスに対する企業需要の拡大 | +0.5% | アクラ、クマシ、タコラディ | 中期(2年~4年) |

| IoT向け1GHz未満スペクトル再編 | +0.3% | 全国 | 長期(4年以上) |

| 5Gオークションの見通しと地域R&Dインセンティブ | +0.4% | 都市部中心地 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

4Gデータ消費の爆発的増加

月間平均モバイルデータ使用量は2025年に14.7 GBに達し、前年比36.6%増となりました。これは低価格Androidスマートフォンの普及と積極的なデータバンドルがストリーミングおよびソーシャルメディア利用を拡大させたことによるものです。[1]MTN Ghana、「年次報告書および財務諸表2024」、MTN.COM.GH MTNのネットワーク上のデータトラフィックは同期間に55.4%増加し、収益の伸びを上回ったため、1メガバイト当たりの収益が圧迫され、設備増強が促進されました。この急増は4G人口カバレッジが99%近くに達している地域に集中していますが、多くのSIMが音声専用のままであるため、62%の利用格差が依然として存在しています。[2]国家通信局、「ガーナ通信に関する四半期統計速報」、NCA.ORG.GH オペレターは現在、データと音声をバンドルし、エントリーレベルのスマートフォンを補助金付きで提供しています。この戦術はトラフィックを増加させますが、スペクトルが確定するまで5Gへのコミットメントを先送りにしています。夕方のピーク時のネットワーク輻輳は、キャリアアグリゲーションと256-QAM強化によって管理されており、予定されている5Gオークションまでの時間を稼いでいます。

モバイルマネーエコシステムの拡大

電子課税廃止後の2025年には取引額がGHS 4.5 トリリオン(291 ビリオン 米ドル)に達し、前年比50%増となりました。これはモバイルマネーがデジタルコマースの中核であることを示しています。[3]ガーナ銀行、「決済システム統計」、BOG.GOV.GH MTN モバイルマネーは約90%のシェアを占め、マイクロ保険などの付加価値商品がウォレットシェアを深化させたことで収益が54.4%急増ました。アクティブアカウントは2,670万件に達し、マルチSIMベースで120%を超える普及率となり、ミニアプリやQR決済を通じて追加的なデータセッションを生み出しています。リアルタイム決済ルールにより加盟店の摩擦が低減され、受け入れ拡大と取引速度向上の自己強化ループが形成されています。この拡大はデータ消費を押し上げ、都市周辺部の小売回廊における4G展開の拡大を正当化しています。

政府主導の農村部光ファイバー展開(GIFEC)

GIFECは2025年までに農村部に1,010サイトを構築し、そのうち569サイトが稼働中であり、2027年までに2,016サイトを構築して人口カバレッジ95%を達成することを目標としています。2026年3月、Huaweiがファイバーバックホール向けに1,542の候補サイトの調査を委託され、衛星から地上回線への転換が示されました。これにより遠隔医療やeラーニングへの対応が可能となります。内閣の「ダイグ・ワンス」指令は新設道路にダクトを埋設することを義務付けており、展開期間を約30%短縮し、通行権をめぐる紛争を緩和しています。共同設置条件により民間オペレーターが容量をリースできるため、GIFECは純粋な補助金機関ではなく卸売促進機関へと転換しています。残る障害としては、土地取得の遅延とオフグリッド電力があり、ハイブリッド太陽光・ディーゼルシステムが必要な場合、1サイト当たり15,000米ドルから20,000米ドルのコストが追加されます。

専用インターネットアクセスに対する企業需要の拡大

クラウドワークロード、リモートワーク、リアルタイムのサプライチェーンツールの普及に伴い、企業は共有モバイルデータから専用回線への移行を進めています。MTN Ghanaが2024年に開始したビジネスファイバーは、銀行や省庁を対象に99.5%の稼働率SLAを備えた対称型10 Mbps~1 Gbpsリンクを提供しています。Telecel GhanaのE-Connectaは接続性とサイバーセキュリティおよびSD-WANをバンドルし、オペレーターをマネージドサービスパートナーとして位置付けています。Spectrum Fiberは約7,000 kmのネットワークを運営し、低遅延ERPリンクを必要とするタコラディおよびテマの産業クライアントをサポートしています。国内の点灯済みファイバー容量は2024年に41,661 Gbpsに達し、そのうちMTNが90%を管理しているため、競合他社のコストを押し上げるリースのボトルネックが生じています。企業向けARPUは月額200米ドルから2,000米ドルの範囲であり、消費者ARPUの約3米ドルから5米ドルと比較すると、このセグメントへの戦略的転換の理由が明確です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通行権料金の高止まり | -0.8% | 全国の都市中核部、森林保護区 | 短期(2年以内) |

| 設備に対するFX変動と輸入関税 | -0.7% | 全国 | 中期(2年~4年) |

| 都市部以外でのデジタルリテラシーの低さ | -0.4% | 農村部および都市周辺地区 | 長期(4年以上) |

| 設備投資を制約する国内信用収縮 | -0.3% | 全国、中小事業者への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

通行権料金の高止まり

集中管理されたダクト登録簿が存在しない中で無秩序な建設工事がケーブルを切断したため、オペレーターは2021年から2025年の間にファイバー切断修理に約7,000万米ドルを費やしました。[4]GSMA、「モバイルエコノミー:西アフリカ2025」、GSMA.COM 地区議会は年間土地賃貸料を課しており、人口密集した自治体では90万米ドルに達することもあり、運営費を押し上げ、新規ファイバールートの損益分岐点到達を遅らせています。「ダイグ・ワンス」政策は将来の道路のコストを削減しますが、既存のトレンチを遡及的に解決するものではなく、オペレーターは個別に許可を交渉せざるを得ません。環境・ゾーニング許可プロセスには最大18ヶ月を要し、リース区画の保有コストが増大します。電子許可ポータルが提案されていますが、地区議会は主要な収入源を希薄化する改革に抵抗しています。

ネットワーク設備に対するFX変動と輸入関税

セディは2020年から2025年の間に米ドルに対して約25%下落し、輸入基地局、ルーター、アンテナの現地コストを押し上げました。ハードウェア輸入額は2024年に2億2,380万米ドルに達し、累積税率20~25%に直面しており、資本収益率を侵食し、新規ハードウェアよりもソフトウェア定義型アップグレードへとオペレーターを誘導しています。MTNは減価償却による関税負担が3,950万米ドル増加したことを開示し、現在は先物契約で調達をヘッジしています。中小企業は同様のヘッジ手段を持たず、四半期の設備投資計画を狂わせる急激な通貨変動にさらされたままです。政府の見直しでは通信事業者への課税が小売バンドル価格の39%を占めることが認められていますが、2026年半ば時点では財政的な救済措置は講じられていません。

為替変動とネットワーク機器への輸入関税

無線ハードウェア、光学機器、スイッチング機器は外貨建てで輸入されており、ガーナセディの変動が着地価格を引き上げ、先行予算編成を複雑にしています。Millicomは2025年の業績見通しに対する為替の影響を指摘しており、大型機器に依存する通信事業者の感応度を示しています。[3]Millicom International、「2024年第4四半期決算説明会トランスクリプト」、millicom.com輸入関税がさらなる層を加え、次世代ノードをより高価にし、展開フェーズをより長い期間に押し込んでいます。国内組立によりリスクを軽減できる可能性がありますが、必要な規模と技術的能力はまだ発展途上であり、通信事業者はマクロ経済の変動に左右される状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ収益が主導し、IoTが台頭

データおよびインターネットービスは2025年収益の53.62%を生み出し、音声からデータへの構造的転換を反映しており、MTNは同年のデータ収益が48.8%成長したと報告しています。データサービスにおけるガーナ通信市場規模は、月間平均使用量が増加し、オペレーターがシェア防衛のためにゼロレーティングのソーシャルプラットフォームをバンドルするにつれ、さらに拡大する見込みです。IoTおよびM2Mは現在、中一桁台のシェアに過ぎませんが、フリートトラッキング、スマートメータリング、精密農業パイロットに支えられ、CAGR 4.52%で最速の拡大を記録すると予測されています。オペレーターは専用APN、段階的な分析ダッシュボード、マネージドハードウェアリースをパッケージ化してこれらの接続を収益化し、粘着性を高め、消費者トラフィックを超えた収入の多様化を図っています。

音声サービスは依然として相当な絶対収益をもたらしていますが、オーバー・ザ・トップ通話が国際通話分数を代替するにつれ、長期的な侵食に直面しています。メッセージング収益はSMSの共食いにより圧力を受け続けていますが、企業向けA2Pトラフィックが部分的に減少を相殺しています。オペレーターはキャリアアグリゲーションと256-QAMを活用してスペクトル効率を最適化し、ユーザーエクスペリエンスを維持しながら5G設備投資の支出を先送りにしています。ペイTVおよびその他の付加価値カテゴリーは、固定ブロードバンドの普及が限られているため高解像度ストリーミングが制約されており、遅れをとっていますが、コードカッターを取り込むためにモバイルファーストのIPTVバンドルがテストされています。これらのトレンドを総合すると、ガーナ通信市場はIoTが成熟したモバイルブロードバンド基盤の上に段階的な成長を積み重ねるデータ主導の軌道を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の利益率が消費者の取引量を上回る

消費者アカウントは2025年収益の72.83%をもたらし、モバイルマネー、プリペイドデータバンドル、音声利用が牽引しました。競争的なプロモーションにより消費者ARPUは3米ドルから5米ドルの範囲に抑えられ、解約と頻繁なSIM交換を促しています。シェアを守るため、オペレーターはモバイルマネー内で普通預金口座、マイクロ保険、加盟店向けキャッシュアドバンスをクロスセルし、日常生活に金融サービスを組み込んで乗り換えコストを高めています。それでも、スマートフォン普及率の上昇とソーシャルメディアへの関与がトラフィック量を維持し、通信事業者がスペクトル資産を収益化する助けとなっています。

企業は絶対規模では小さいものの、2031年までCAGR 5.01%で拡大すると予測されており、必要な利益率の多様化をもたらしています。専用インターネットリンクにおけるガーナ通信市場シェアはすでにMTNに偏っており、同社は点灯済みファイバーの90%管理を活用して接続性とクラウドピアリングおよびサイバーセキュリティをバンドルしています。Telecelはこれに対してSD-WANとマネージドセキュリティサービスで対抗し、インテグレーターとして自社を位置付けています。タコラディとテマ周辺の産業回廊および鉱業ハブは低遅延の稼働率を必要とし、月額200米ドルから2,000米ドルのプレミアム料金を支え、消費者基盤よりも強固なキャッシュコンバージョンを支えています。この二極化は、中小企業と大企業の両方にサービスを提供できる都市部ファイバーと固定無線アクセスへの資本配分を方向付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

グレーター・アクラとアシャンティ地域は合わせてセクター収益の約60%を生み出しており、これは密度の高い商業活動、高い可処分所得、および2024年までに99%に達した4Gカバレッジのほぼ完全な普及を反映しています。これらの回廊は、拡張モバイルブロードバンドを必要とする早期の企業パイロットに支えられ、スペクトルルールが安定すれば5Gの先頭に立つことになります。ウェスタン地域とセントラル地域はカカオと鉱業を基盤とし、サプライチェーンのトレーサビリティにIoTを採用しており、消費者トラフィックを補完するニッチな企業収益をもたらしています。北部地域はカバレッジとデジタルリテラシーの両面で遅れており、フィーチャーフォンの利用率が依然として30%を超えているため、GIFECが主導する農村部サイト構築によって格差を埋める取り組みが進められています。

西アフリカケーブルシステムとMainOneが供給する国際帯域幅は十分な余裕があり、2024年時点で8,525.9 Gbpsが利用可能で、稼働中は3,646.2 Gbpsに過ぎないことから、ユーザーエクスペリエンスを制限しているのは海底ケーブルの容量ではなく国内のミドルマイルの制約です。コートジボワール、ブルキナファソ、トーゴへの国境越えリンクはローミングと卸売トラフィックをサポートしていますが、ECOWASの関税調和は未完成であり、シームレスな地域データバンドルを阻害しています。「ダイグ・ワンス」政策は新設道路にダクトを埋設することでサービス不足地域のラストマイルファイバーを加速させ、トレンチコストを約30%削減し、通行権交渉を円滑化するはずです。しかし、土地紛争とオフグリッドコミュニティにおける断続的な電力供給が農村部の開通を引き続き遅らせています。

全体として、ガーナ通信市場は全国的に規制されていますが、所得、リテラシー、インフラにおける地域格差が投資パターンを方向付けており、南部の密集した回廊早期のアップグレードを確保する一方、GIFECは人口の少ない北部への普及を補助しています。この段階的なアプローチは、商業的リターンとユニバーサルサービス目標のバランスを取っています。

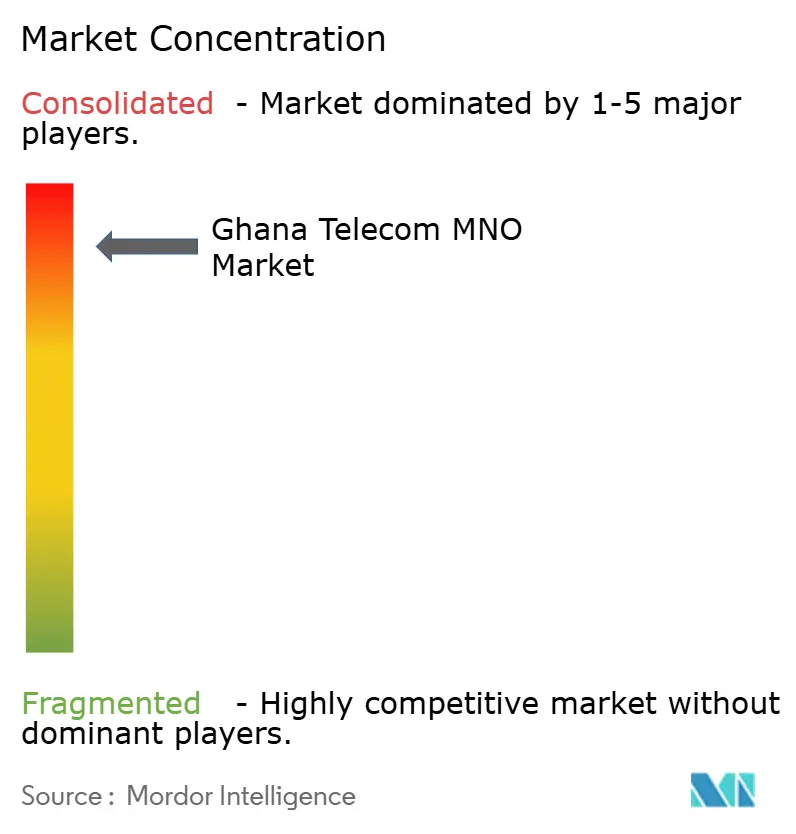

競争環境

ガーナ通信市場は高度に集中しており、2025年時点でMTNが音声およびデータ加入者の大部分を占めています。政府が促進した統合により、AirtelTigoの320万回線が2025年9月にTelecelに移管され、MTNとの複占体制が強化され、規模の小さい競合他社が排除されました。MTNの優位性は、点灯済みファイバーの約90%の管理と拡大するタワーポートフォリオに支えられており、2026年2月にIHSから購入した500サイトにより年間リースコストが1,500万米ドル削減されます。

Telecelは2025年11月にHuaweiと7,000万米ドルの融資協定を締結し、サイト数を5,000から9,000に増加させてバックホールをアップグレードする計画であり、価格競争から品質挑戦者へとその提案を転換しています。両キャリアはモバイルマネーを活用していますが、MTNがその分野で90%のシェアを持つことで顧客の粘着性とクロスセルの可能性が強固になっています。ホワイトスペースのニッチ市場には、ファイバーが経済的でない都市周辺部での固定無線アクセス、農業物流向けIoT、中小企業向けマネージドセキュリティが含まれます。Next-Gen InfraCo は2026年3月に卸売5Gサービスを開始しましたが、独占性は規制審査中であり、ミリ波入札が小売オペレーターに開放される可能性があるものの、参加できるのは資本力のある事業者に限られる見込みです。

戦略的には、MTNは2026年から2028年にかけて10億米ドルを投じて800サイトを追加しAI駆動の最適化を展開する計画を立てており、TelecelはSD-WANとサイバーセキュリティバンドルに投資しています。SurflineやGloなどの小規模参入者は撤退しており、規模の小さいットワークの厳しい経済性を浮き彫りにしています。ガーナ通信市場は、積極的に投資する2つのリーダーが存在し、新規参入の脅威は限定的であり、規制当局の動きは追加的な施設ベースの競争を促進するよりも、手頃な価格とユニバーサルアクセスに焦点を当てています。

ガーナ通信MNO産業リーダー

MTN Ghana

Telecel Ghana

AT Ghana

Glo Ghana

Surfline Communications

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:MTN Ghanaは2026年から2028年にかけて800基地局の建設とAI最適化ツールの展開を行う10億米ドルのネットワークプログラムを発表しました。

- 2026年3月:Next-Gen InfraCo がニュートラルホストモデルのもとアクラとクマシで商用5Gサービスを開始しました。

- 2026年3月:HuaweiがGIFECと提携し、ファイバーアップグレードに向けた1,542の農村サイトの評価を開始しました。

- 2026年5月:内閣がすべての新規道路プロジェクトにファイバーダクトの設置を義務付ける「ダイグ・ワンス」政策を承認しました。

ガーナ通信MNO市場レポートの調査範囲

ガーナ通信MNO市場レポートは、サービスタイプ(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他のサービス)、エンドユーザー(企業、消費者)、地域(ガーナ)別にセグメント化されています。市場予測は金額(米ドル)および数量(加入者数、トラフィック)ベースで提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

ガーナ通信市場の現在の規模と成長見通しは?

ガーナ通信市場規模は2026年に19.9 ビリオン 米ドルと予測され、2031年には23.2 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.1%を反映しています(Mordor Intelligence)。

ガーナの通信分野で最も成長が速いサービスタイプはどれですか?

IoTおよびM2Mサービス2031年までCAGR 4.52%で成長すると予測されており、物流トラッキング、スマートメータリング、農業センサーに牽引されて全サービスカテゴリー中最高の成長率となっています(Mordor Intelligence)。

ガーナにおけるモバイルマネーの集中度はどの程度ですか?

MTN モバイルマネーは取引量の約90%のシェアを占め、2,670万件のアクティブアカウントと2025年に処理されたGHS 4.5 トリリオンの取引額に支えられています(Mordor Intelligence)。

ガーナにおける農村部通信拡大の主な障害は何ですか?

通行権料金の高さ、土地取得の遅延、断続的な電力供給が展開コストを押し上げていますが、GIFECの補助金と「ダイグ・ワンス」政策がこれらの障壁を緩和することを目指しています(Mordor Intelligence)。

5Gオークションの見通しは競争にどのような影響を与えますか?

国家通信局がNext-Gen InfraCo の独占性を解除した場合、資格のある小売オペレーターがミリ波スペクトルに直接入札できるようになり、都市部回廊におけるサービス競争が強化される可能性があります(Mordor Intelligence)。

通信サービスのプロバイダー環境はどの程度競争的ですか?

MTN Ghanaを筆頭に4つの通信事業者が市場を支配していますが、共有ネットワークおよび衛星参入者が徐々にその集団的な支配力を弱めており、市場集中度スコアは7となっています。

最終更新日: