韓国テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

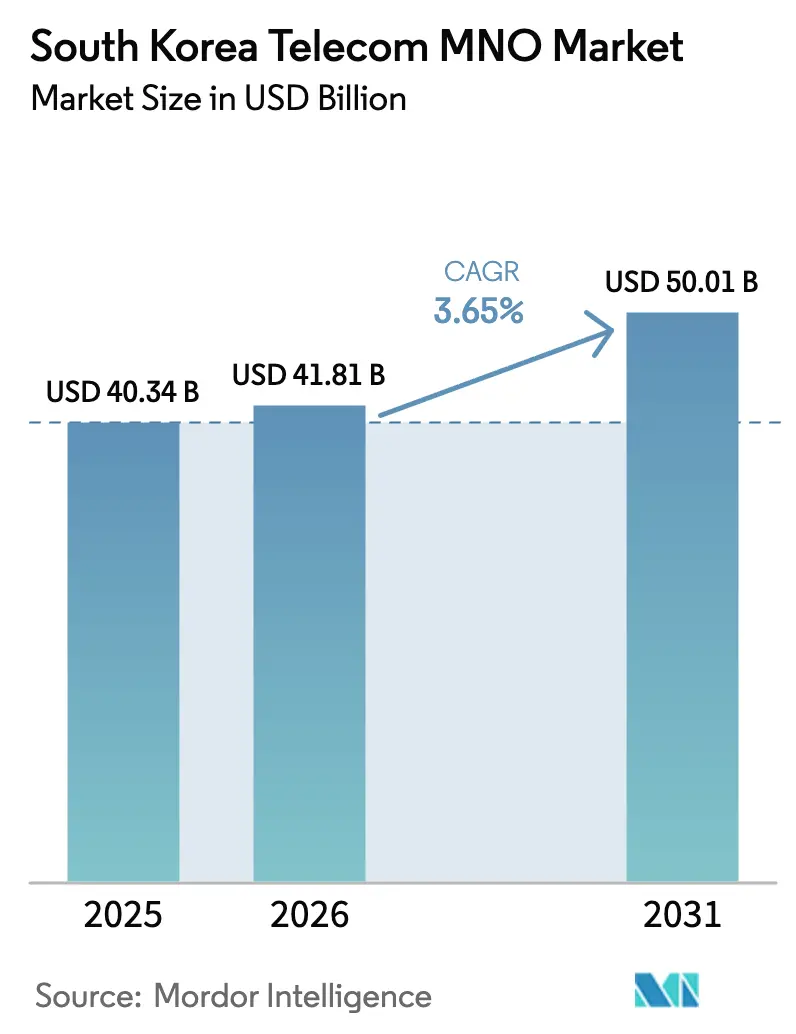

| 基準年の市場規模 (2025) | 40.34 十億米ドル |

| 市場規模 (2026) | 41.81 十億米ドル |

| 市場規模 (2031) | 50.01 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国テレコムMNO市場分析

韓国テレコムMNO市場規模は2025年にUSD 403.4億と評価され、2026年のUSD 418.1億から2031年にはUSD 500.1億に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.65%です。通信事業者は、ミッドティア5Gプランおよび仮想移動体通信事業者(MVNO)主導の競争による価格圧力に対抗するため、企業向けネットワークスライシング、プライベート5G、および固定・移動体融合(FMC)を優先しています。規制当局による卸売レートの引き下げはその圧力を増大させる一方で、低所得ユーザー層における潜在需要を拡大し、トラフィックの成長を維持しています。製造業のデジタル化、クラウドエッジパートナーシップ、およびAI搭載パーソナルアシスタントが共同でデータサービスの市場拡大に貢献しており、一方でOTT代替化が音声およびSMSの減少を加速させています。こうした状況の中、スペクトラム費用および外国資本保有上限49%が引き続きフリーキャッシュフローに圧力をかけ、外部資金調達を制限しています。

主要レポートの要点

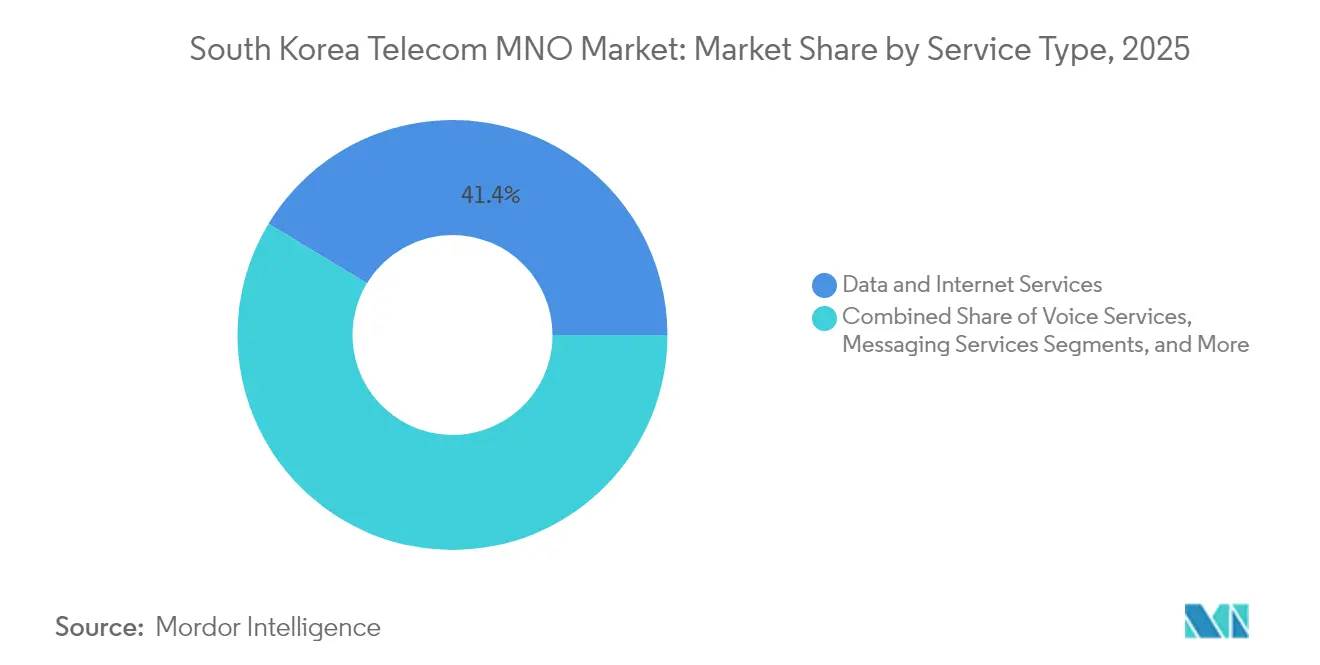

- サービスタイプ別では、データおよびインターネットサービスが2025年における韓国テレコムMNO市場シェアの41.35%を占めました。IoTおよびM2Mサービスは、2026年から2031年にかけてCAGR 3.76%で拡大する見込みです。

- エンドユーザー別では、消費者セグメントが2025年における韓国テレコムMNO市場規模の70.42%を占めました。企業セグメントは最も急速な成長軌道を記録しており、2031年までにCAGR 4.02%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国テレコムMNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム価格設定の5G SA企業向けスライシング | +0.8% | 全国規模、ソウル・仁川の産業回廊に集中 | 中期(2〜4年) |

| 固定・移動体融合(FMC)バンドルによるチャーンの2%以下への抑制 | +0.6% | 全国規模、都市部でより高い普及率 | 短期(2年以内) |

| MVNO卸売レートの引き下げによる第4プレイヤーの価格競争の激化 | +0.4% | 全国規模、農村市場への波及効果あり | 短期(2年以内) |

| 製造業「スマートファクトリー」向けプライベート5Gの国家的推進 | +0.7% | 全国規模、蔚山、京畿道、忠清道での早期成果 | 中期(2〜4年) |

| AI搭載パーソナルアシスタントによるデータトラフィックの促進 | +0.5% | 全国規模、都市圏での早期採用 | 長期(4年以上) |

| クラウドエッジパートナーシップによる超低遅延動画の収益化 | +0.3% | 全国規模、高密度都市中心部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム価格設定の5G SA企業向けスライシングがB2B変革を推進

通信事業者はミッションクリティカルな業務に対して遅延とセキュリティを保証するための専用ネットワークスライスを展開し、飽和した消費者市場においてマージンを保護するプレミアム料金を実現しています。大韓民国海軍のプライベート5Gプロジェクトは、デジタルツインおよびセキュリティワークロードに向けた独立した帯域幅の戦略的価値を浮き彫りにしています。現代自動車などの早期産業導入企業は、RedCap 5Gをスマートファクトリーラインに統合した後、接続に関連したダウンタイムがゼロになったと報告しています。規制当局はすでに56サイトにわたる35社にプライベート5G周波数を割り当てており、企業収益のための堅固なパイプラインを構築しています [1]Harrison J. Son、「韓国におけるプライベート5G周波数割り当て状況」、Netmanias、netmanias.com。

固定・移動体融合バンドルがサービス統合によるチャーンを削減

ブロードバンド、モバイル、IPTVを一元的な請求書にまとめることで切り替えコストが上昇し、チャーンが2%を下回る水準に引き下げられます。過去の家計調査では、バンドル導入がシングルプレイ契約と比較して顕著に強い継続率をもたらすことが示されています。KTのDigico戦略はこのシフトを示しており、固定資産を活用してAI、クラウド、ビッグデータサービスのクロスセルを行い、顧客の囲い込みを深化させています [2]Candice Kim、「KTが通信会社からグローバルデジタルパワーハウスへ進化」、Aju Press、ajupress.com。SK Broadband がSK Telecomによって完全所有された事実も、ライフタイムバリューを拡大するための収束型パッケージを優先する姿勢をさらに裏付けています。

MVNO卸売レートの引き下げが第4プレイヤーの競争を激化

科学技術情報通信部は使用量ベースの卸売費用を最大52%引き下げ、1MBあたりKRW 1.29からKRW 0.62に削減し、MVNOにより大きな経済的余地を与え、低価格帯での料金競争を促進しました [3]Gigi Onag、「韓国がMVNO成長促進に向け通信卸売レートの引き下げを計画」、Light Reading、lightreading.com。LG Uplusがパートナーシップを追求する決定は、価格意識の高いユーザーの間で市場シェアを守る必要性を既存事業者が認識していることを裏付けています。Stage Xのライセンス取り消しにより完全ネットワーク参入者の可能性は排除されましたが、拡大された卸売制度は実質的に予算セグメントにおける事実上の第4プレイヤーダイナミクスをもたらしています。

国家的な製造業デジタル化がプライベート5Gの採用を加速

政府の周波数割り当て(4.7 GHzで100 MHz、28 GHzで600 MHz)はスマートファクトリー構想を対象としており、通信事業者をターンキー自動化の役割へと押し込んでいます。サムスンと現代自動車によるRedCapの概念実証では、リアルタイムロボティクスに不可欠なアップリンク信頼性の向上が実証され、後続プロジェクトは物流および医療キャンパスにも広がっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 130%超のSIM普及率の飽和による上限 | -0.9% | 全国規模、都市圏で最も高い飽和度 | 短期(2年以内) |

| 外国資本保有上限(49%)による新規資本流入の制限 | -0.4% | 全国規模、主要事業者すべてに影響 | 長期(4年以上) |

| OTT代替化による音声/SMS ARPUの侵食 | -0.7% | 全国規模、若年層でより高い影響 | 中期(2〜4年) |

| 高額なスペクトラム更新費用によるフリーキャッシュフロー(FCF)の圧迫 | -0.5% | 全国規模、すべてのライセンス事業者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

130%超のSIM普及率の飽和による上限

SIM普及率130%および5Gアカウント2,400万件がすでに稼働している状況で、純増加数の上昇余地はほとんどなく、競争は加入者獲得ではなくARPU向上に向けられています [4]毎日経済新聞、「韓国で5G加入者数が4Gのほぼ半数に匹敵」、pulse.mk.co.kr。通信事業者はチャーンを避けるためにUSD 20相当未満の5Gプランを導入していますが、これはブレンド収益を希薄化させています。これに対応して、SK TelecomはAIインフラとサービス差別化にリソースを振り向け、マージンの安定化を図っています。

OTT代替化による音声/SMS ARPUの侵食

通信およびストリーミングへの家計支出は2025年にKRW 140,000を超えると予測されており、音声およびSMSからコンテンツサブスクリプションへとウォレットシェアが移行しています。NetflixおよびYouTubeの価格引き上げは、データリッチなアプリを事業者のメッセージングの代わりに利用する若年層を中心にその圧力を拡大しています。通信会社はコンテンツ提携やプラットフォーム内レコメンデーションエンジンで対応していますが、低マージンのデータバンドルがプレミアム層での利益を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが主導し、IoTが加速

データおよびインターネットサービスは、2025年における韓国テレコムMNO市場シェアの41.35%を確保し、全国的な5Gカバレッジおよび超高精細(UHD)ストリーミングとクラウドゲーミングに対する消費者の需要から恩恵を受けています。音声およびメッセージングはOTT選好の定着に伴い低一桁台の低下を続けています。IoTおよびM2Mによる韓国テレコムMNO市場規模への貢献は絶対値では小さいものの、コネクテッドファクトリーおよびテレマティクスの採用を背景にCAGR 3.76%で成長をリードしています。通信事業者は遅延を60%短縮するエッジコンピュートノードを拡張し、差別化されたデータ中心のユースケースを実現しています。OTTおよびペイTVバンドルが漸増収益を加えており、AI選定チャンネルがチャーン抑制を目指しています。

2026年〜2031年を通じて、6G研究協力が初期の実証を生み出す中、収益構成はさらにデータに傾いていきます。超低遅延動画とクラウドゲーミングがプレミアム層へのゲートウェイアプリケーションとして機能し、コモディティ化した接続性を補完します。通信事業者はIoT回線にセキュリティと分析機能を重ね合わせてARPUを引き上げ、工場自動化向けのプライベートネットワークスライスが手数料ベースの成長を加速させます。これらの変化が相まって、従来の音声依存から脱却した高付加価値・データ集約型モデルへの転換が強化されます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:企業の拡大が消費者市場の成熟を上回る

消費者向け接続は依然として2025年収益の70.42%を占めており、マルチデバイス世帯およびスマートフォンの普及を反映しています。しかし、韓国テレコムMNO市場規模の成長の恩恵は現在、企業向け回線に偏りつつあり、製造業者がロボット、デジタルツイン、AGV(自律走行搬送車)を接続するためのプライベート5Gシステムを導入する中でCAGR 4.02%を記録しています。企業はネットワークスライスSLAを採用し、大衆市場の料金プランよりもプレミアムを享受できるため、飽和した家庭市場における通信事業者のマージンを支えています。

2025年以降、インダストリー4.0への規制支援と小売、物流、医療分野におけるAI対応アシスタントの台頭が企業の潜在的な顧客基盤を拡大します。通信事業者はクラウド、エッジ、セキュリティをマネージドサービスにバンドルし、顧客のワークフローにより深く組み込まれていきます。手頃な価格の消費者向け5Gプランがベース顧客の維持を守る一方で、その限られた価格決定力は全体のブレンドARPUを横ばいに保ち、韓国テレコムMNO市場における決定的な成長エンジンとして企業セグメントを強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に利用可能

地理的分析

韓国のコンパクトな地理と政府のカバレッジ義務により、2024年4月以降、5Gが全国的に利用可能となっています。首都圏ソウル・仁川はプレミアム需要と早期の企業向けスライシングを牽引しており、密集した本社クラスターおよび富裕な消費者がその背景にあります。製造業の主要地域として、造船業の蔚山、電子産業の京畿道、自動車産業の忠清道が企業収益を支えるプライベート5G導入の拠点となっています。農村地域では卸売レートの引き下げ後にMVNOが普及を促進しており、デジタルデバイドを縮小していますが、マージンは薄くなっています。

都市部のARPUは最も高く、AIバンドルIPTVおよびクラウドゲーミングに支えられています。都市部の交換局に設置されたエッジハブはパケットの転送距離をさらに短縮し、ARおよび産業制御向けの8ミリ秒遅延を実現しています。産業地帯では、プライベートスペクトラムの割り当てにより工場が干渉なしに自律走行搬送車を稼働させることができ、この機能は輸出競争力の中核をなしています。沿岸の海軍施設はセキュリティ監視のために専用5Gを採用し、通信会社の展開を防衛部門にまで広げています。

国内でのグリーンフィールド拡張の余地が限られているため、通信事業者は海外パートナーシップへと舵を切っています。SK TelecomのSingtelとの6G協力や北米でのAster AIの展開は、韓国のプラットフォーム知的財産を輸出しながら収益の地平を広げています。こうした事業は国内市場の飽和を補い、厳格な韓国の通信品質基準のもとで培われた先進的なネットワーク専門知識を活用しています。

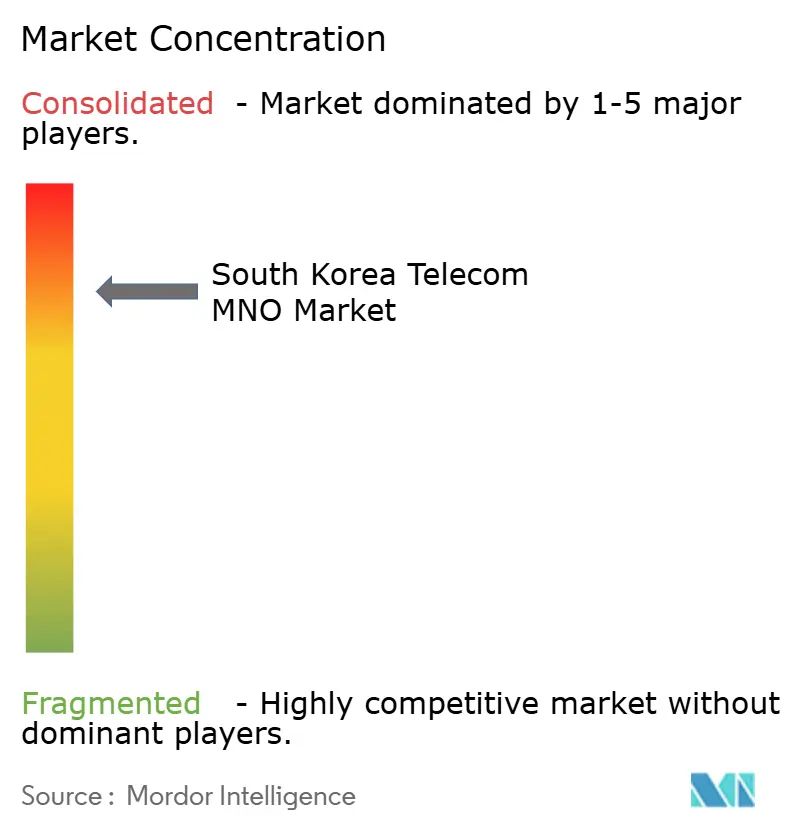

競合環境

韓国のテレコムMNO市場は高度に集中しており、SK Telecom、KT Corporation、LG Uplusが業界収益の大半を支配し、価格設定の余地を抑制しながらも研究開発(R&D)規模の資金を提供する寡占的な構造を形成しています。競争の軸は通信速度からAI、エッジコンピュート、量子セキュアネットワークへと移行しています。SK TelecomとNokiaの量子パートナーシップは、ポスト5Gセキュリティにおけるファーストムーバーとしての志向を示しています。KTは全国的なファイバーバックボーンとクラウドサービスを融合させて企業のCIOを獲得しようとしており、LG UplusはMVNOアフィリエーションを活用して上位セグメントで失ったシェアを補填しています。

MVNOタリフの引き下げなどの規制による後押しは過度な利益搾取を防ぎ、チャーン規律を維持しています。それでも投資義務は重く、通信事業者はAIワークロードに対応するため数十億ドルのデータセンター支出を誓約しており、SK Telecom単独でSmart Global Holdingsの米国エッジ施設にUSD 2億を投入しています。Stage Xが全国ライセンスを取得できなかったことで、設備ベースの第4参入者の可能性は排除されましたが、MVNOを通じた間接的な価格競争は続いています。

戦略的オプショナリティは企業向けバーティカルを中心としています。通信会社はロボティクス対応5G、クラウドアナリティクス、マネージドセキュリティを輸出志向製造業者向けにバンドルしています。防衛、スマートポート、スマートシティの入札も同様に差別化の機会を創出しています。パートナーシップのエコシステムは今や従来のOEMを超えて生成AIラボにまで拡大しており、SK TelecomのMITコンソーシアムへの参加とPerplexity AIへのUSD 1,000万の出資がその証拠であり、AIエージェントと接続サービスを融合させる位置づけを確立しています。

韓国テレコムMNO業界リーダー

SK Telecom

KT Corporation

LG Uplus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:サムスンと現代自動車が、2026年のEV生産拡大を目標に、業界初のRedCapプライベート5G試験を完了しました。

- 2025年2月:SK TelecomがMIT生成AI影響コンソーシアムに参加し、北米ベータユーザー向けにAster AIアシスタントを発表しました。

- 2024年11月:SK TelecomがSK Broadbandの保有比率をKRW 1兆1,500億で99.1%に引き上げ、海底ケーブルおよびデータセンターのリーチを強化しました。

- 2024年10月:サムスンとKTが大韓民国海軍のスマートポート契約を受注し、2025年12月の完了が予定されています。

- 2024年8月:LGとKTが次世代無線イノベーションの促進に向けた6G研究協定を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、韓国の通信市場を、音声、データ、メッセージング、IoT-M2M、OTT、Pay-TVアクセスなど、認可を受けたモバイルネットワーク事業者が生み出すすべての課金サービス収益と定義している。固定企業接続、ホールセールトランジット、タワーリースは、事業者の電気通信事業セグメントに計上される場合にのみ組み込まれ、同種のサービスビューを保証している。

除外範囲:機器販売と単体の衛星通信はサイジングの対象外。

セグメンテーションの概要

- 通信総収益とARPU

- サービスタイプ

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよびペイTVサービス

- その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービス等)

- エンドユーザー

- 企業

- 消費者

詳細な調査方法とデータの検証

一次調査

ソウル、釜山、大邱の通信事業者財務マネージャー、元規制当局者、タワー設置業者、企業通信バイヤーとの複数回の接触により、IoT価格スプレッド、5Gプライベートネットワーク導入率、政策転換の可能性などのグレーゾーンを検証することができた。彼らの現場での視点は、生の机上データでは完全には捉えきれなかった成長ドライバーを微調整することを可能にした。

デスクリサーチ

アナリストはまず、科学情報通信部(Ministry of Science and ICT)、韓国通信委員会(Korea Communications Commission)、ITU、OECDブロードバンド・ポータル(Broadband Portal)が発表した過去のサービス収入、加入者数、トラフィック・シリーズを集めることから始めた。SKテレコム、KT、LGユープラスの年次および四半期報告書には、詳細なARPU、解約、設備投資の開示がある。補完的な洞察は、関税の動きについてはFactivaから、5G関連の特許ファミリーについてはQuestelから、民間プレーヤーの財務についてはD&B Hooversから得た。これらの情報源は、各モデルの仮定を支える基礎データとなった。

マーケット・サイジングと予測

トップダウンの再構築により、事業者のサービスライン収益は恒常的な2024年のドルに変換され、その後、加入者プールに混合ARPUとサンプリングされた企業契約額を乗じたボトムアップのチェックを通じて合計がストレステストされる。追跡された主要変数には、スマートフォンの普及率、ユーザー1人当たりの月間データ使用量、5G加入者ミックス、企業IoTノード数、規制されたモバイル解約率が含まれる。多変量回帰はこれらの指標を収益変動に結びつけ、シナリオ分析はプレミアム5GのスライスによるアップサイドとARPUの低下によるダウンサイドを括る。例えばMVNOのトラフィックなど、企業レベルの情報開示におけるギャップは、インタビュー中に議論された業界平均比率によって埋められ、携帯端末の輸入に関する税関データと照らし合わせて検証される。

データ検証と更新サイクル

アウトプットは3段階のアナリスト・レビューを通過し、外部ベンチマークに対して±3%を超える差異がある場合は、ソースファイルとインタビュー・ノートの再検討が行われる。モデルは12ヶ月ごとに更新され、周波数オークション、税制の変更、不可抗力によって仮定が大幅に変更された場合は、サイクル半ばに改訂が行われる。

韓国テレコムMNOのベースラインが信頼性を約束する理由

公表されている試算がしばしば異なるのは、企業がサービス・バスケット、通貨ベース、リフレッシュの頻度を不均等に選んでいるためである。

主なギャップ要因には、OTTアドオンを取りやめた狭いスコープ、積極的な消費者物価上昇要因、平均為替換算ではなく単発の通貨スポットレートなどがある。Mordorの基準年は、監査済みの事業者明細書、クロスチェックされたトラフィック測定基準、および年間為替平均に依拠しており、これらによってボラティリティを抑え、基準値を安定させている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 40.34億米ドル(2025年) | モルドール・インテリジェンス | - |

| 357億米ドル(2024年) | 地域コンサルタントA | OTTおよびIoT収入を除く。 |

| 400億米ドル(2024年) | グローバル・コンサルタンシーB | より高い5G料金エスカレーションを適用し、企業向け割引は行わない |

この比較を総合すると、モルドールインテリジェンスは、明確に文書化された変数と再現可能なステップに根ざした、バランスの取れた透明性の高いベースラインを提供し、意思決定者に戦略立案のための信頼できる基準点を与えていることがわかる。

レポートで回答される主要な質問

2026年における韓国テレコムMNO市場の規模はどれくらいですか?

2026年にはUSD 418.1億と評価されています。

現在収益をリードするサービスラインはどれですか?

データおよびインターネットサービスがサービスカテゴリの中で最高の41.35%のシェアを保有しています。

企業向け接続に期待されるCAGRはどれくらいですか?

企業向け回線は2026年から2031年にかけてCAGR 4.02%で成長する見込みです。

最大の移動体通信事業者はどこですか?

SK Telecomが収益シェア33.6%でリードしています。

なぜMVNOが急速に拡大しているのですか?

政府が義務付けた最大52%の卸売レートの引き下げによりネットワークアクセスコストが低下し、積極的な小売価格設定が可能となりました。

どの技術が新たなプレミアム収益源を提供していますか?

5Gスタンドアローンネットワークスライシングが、ミッションクリティカルな企業アプリケーションに対して保証されたパフォーマンスを提供します。

最終更新日: