シンガポール通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.07 十億米ドル |

| 市場規模 (2026) | 14.6 十億米ドル |

| 市場規模 (2031) | 17.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール通信MNO市場分析

シンガポール通信MNO市場規模は、2025年の140億7,000万USDから2026年には146億USDに成長し、2026年〜2031年の年平均成長率3.78%で2031年までに175億8,000万USDに達する見込みです。加入者数の観点では、市場は2025年の1,009万ユニットから2030年には1,169万ユニットへ、予測期間(2025年〜2030年)において年平均成長率2.98%未満で成長する見通しです。この安定した軌跡は、強靭なインフラ投資、全国的な5Gスタンドアロンカバレッジ、およびクラウドファーストを掲げる積極的な公共施策を反映しており、これらが一体となって企業需要を押し上げながらプレミアム消費者アップグレードを持続させています。家庭向けファイバー普及率は100%に達しており、通信事業者はギガビット級ブロードバンドと5Gモバイルプランをバンドル提供することが可能となり、月間平均モバイルデータ消費量が50GBを超える水準を支えています。政府・産業全体にわたるデジタル化の深化により、安全でハイキャパシティの接続に対する需要が高まっており、通信事業者はミッションクリティカルなワークロード向けのネットワークスライシング製品やAI対応サイバーセキュリティバンドルで応えています。Simbaおよび10社超のMVNOの参入によって生じた競争激化はデータ価格を東南アジア最低水準まで押し下げましたが、慎重な設備投資サイクルと新たな企業向け収益源がマージンの維持を助けています。海事・港湾向けプライベートネットワークの実証実験に加え、積極的な資金投入によるクラウドエッジ展開が、シンガポールのMNO通信市場を産業向け5Gユースケースの地域的ショーケースとして位置づけています。

主要レポートのポイント

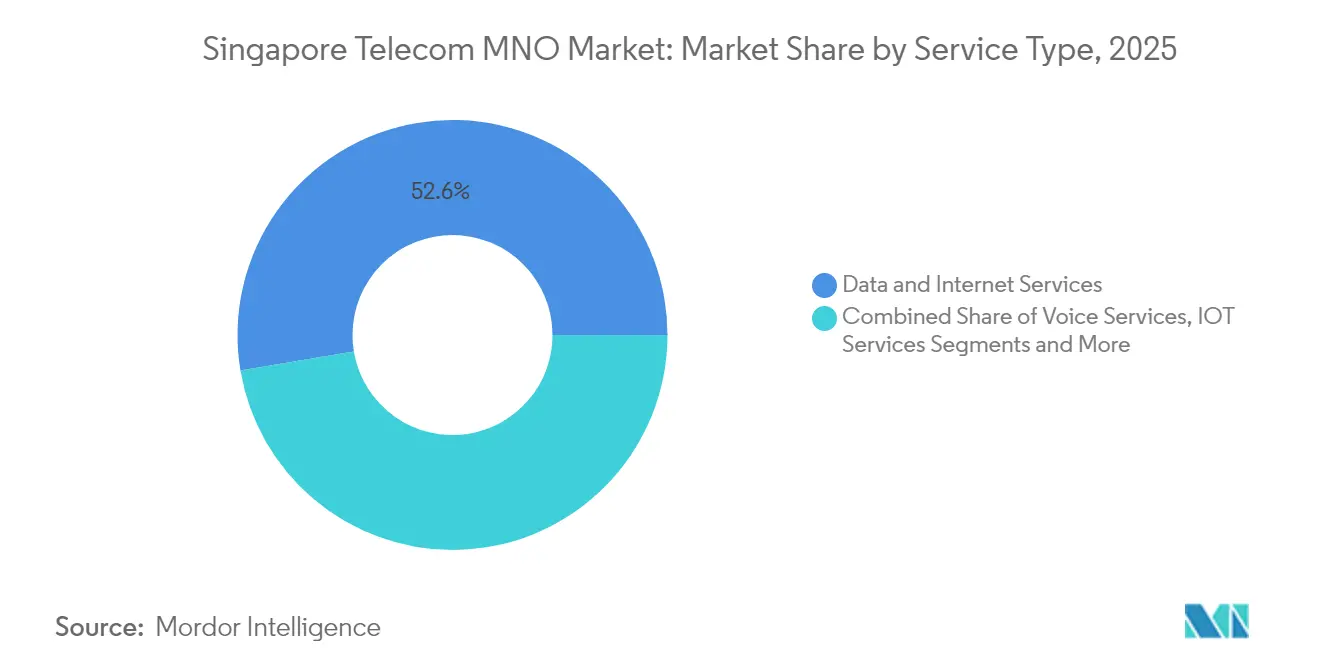

- サービスタイプ別では、データサービスが2025年のシンガポールMNO通信市場シェアの52.64%を占め首位となり、IoTサービスは2031年にかけて年平均成長率3.94%で拡大する見通しです。

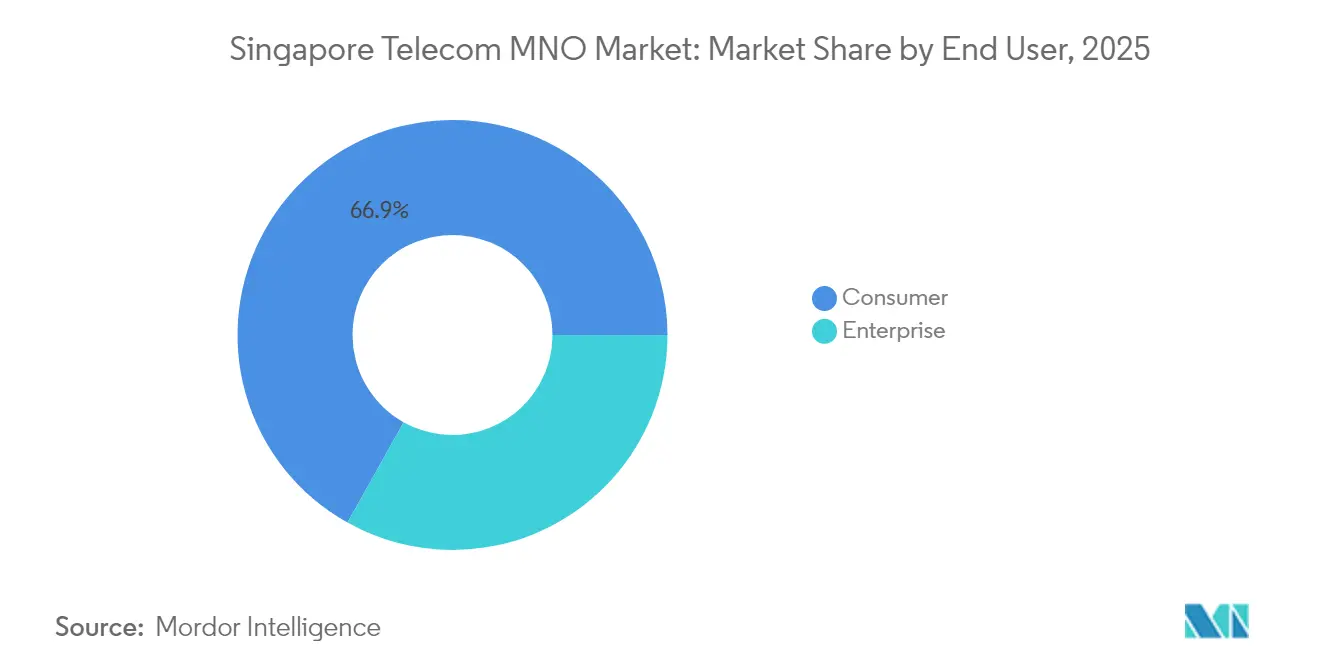

- エンドユーザー別では、消費者セグメントが2025年のシンガポールMNO通信市場規模において66.88%のシェアを獲得した一方、企業ユーザーは2031年にかけて年平均成長率4.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール通信MNO市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国的な ネットワークスライシングを伴う5Gスタンドアロン展開 | +1.2% | 全国 | 中期 (2〜4年) |

| デジタルファーストの 公共部門施策とクラウド移行 | +0.8% | 全国 | 短期 (2年以内) |

| 10Gbpsアップグレードを可能にする 全国的なファイバー・トゥ・ザ・ホーム普及率100%達成 | +0.6% | 全国 | 短期 (2年以内) |

| 急増する 一人当たりモバイルデータ利用量(月間50GB超) | +0.7% | 全国 | 中期 (2〜4年) |

| 産業向け5Gを目的とした 海事・港湾プライベートネットワーク実証実験 | +0.3% | トゥアス、 チャンギ | 長期 (4年以上) |

| ゲームおよびフィンテックユーザー向け5G ネットワークスライシング「プライオリティレーン」 | +0.4% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

全国的なネットワークスライシングを伴う5Gスタンドアロン展開

シンガポールは2025年、全人口居住エリアを5Gスタンドアロンで網羅した世界初の国となり、通信事業者は遅延の影響を受けやすいトラフィックに専用スライスを割り当てる自由を獲得しました。Singtelの700MHz帯は屋内カバレッジを40%向上させる一方、通常のモバイルプランのわずかなコストで超低帯域幅IoTスライスを実現し、企業向けユースケースの対象範囲を拡大しました。ネットワークスライシングはまた、ピーク時の帯域幅を保証するプレミアム消費者向け「5G+」バンドルを支え、2025年のアーリーアダプターにおいてARPUが23%上昇する効果をもたらしました。

デジタルファーストの公共部門施策とクラウド移行

2024年末までに対象政府システムの80%超が商用クラウド上で稼働し、この画期的な進展によって各省庁およびそのベンダーからの安全な接続需要が即座に倍増しました。2024年12月に開始された共有責任フレームワークは、金融機関が通信事業者とフィッシング対策の共同開発を行うことを促し、コンプライアンス主導のメッセージングおよびAPIセキュリティ収益という新たな収益源を生み出しています。

10Gbpsアップグレードを可能にする全国的なファイバー・トゥ・ザ・ホーム普及率100%達成

全国的なFTTH(ファイバー・トゥ・ザ・ホーム)カバレッジにより、スピードアップグレードの迅速な収益化が可能となっています。規制当局は2028年までに50万世帯への10Gbps住宅向けサービス普及を促進するためにシンガポールドル1億ドルを充当し、通信事業者はコンテンツクリエイターやクラウドゲーマーが求める対称型上りデータレートプランを設計できるようになっています。バンドル型コンバージェンスパッケージにはサイバーセキュリティスイートと無制限モバイルデータが付帯し、2025年の主要ISP(インターネットサービスプロバイダー)において解約率を前年比18%削減しています。

急増する一人当たりモバイルデータ利用量(月間50GB超)

シンガポール市民は1日あたり6時間33分をオンラインで過ごし、月間237回Telegramを開くなど、無線ネットワークに高い負荷をかけている一方で、無制限データの収益化戦略の有効性を裏付けています。2017年から2025年にかけて、1GBあたりの実効価格はシンガポールドル4ドルから0.10ドル未満まで急落しましたが、大容量データバンドルとプレミアム5Gプランが現在はARPU下落を補完しています。

制約要因の影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| MVNOおよびSimbaによる 過剰競争 | -0.9% | 全国 | 短期 (2年以内) |

| 音声・SMSおよびペイTVへの OTT代替 | -0.6% | 全国 | 中期 (2〜4年) |

| 高い スペクトル更新コストとエネルギーコスト | -0.4% | 全国 | 中期 (2〜4年) |

| 設備投資が重い5Gスタンドアロン投資に対する 限られた国内規模 | -0.3% | 全国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

MVNOおよびSimbaによる過剰競争

Simbaの50GB・シンガポールドル10ドルプランは消費者の価格期待を再設定し、第4の通信事業者が2024年までに加入者シェア10%超を突破することを後押ししました。10社超のMVNOがマイクロセグメントを狙い打ちにしている状況下で、月間解約率は1.7%を超え、無線アクセスのエネルギーコストが上昇し続けているにもかかわらず、どの通信事業者も表示価格を引き上げる余力を失っています。

音声・SMSおよびペイTVへのOTT代替

過去10年間で音声収益は世界全体で80%、SMS収益は94%減少し、WhatsApp、Telegram、そしてストリーミングプラットフォームがレガシーサービスを置き換えています。シンガポールでは、2015年から2024年にかけてStarHubのペイTV加入者が40%、Singtelが10%それぞれ減少しており、コンテンツパートナーシップとブロードバンドバンドルがレガシー映像サービスの唯一の有効な引き留め手段となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが主導し、IoTが加速

データ製品は2025年のシンガポール通信MNO市場シェアの52.64%を占め、ユビキタスなモバイルブロードバンドの普及と100%の家庭向けファイバーアクセスを反映しています。IoTおよびM2Mは最高の年平均成長率3.94%を記録し、超信頼性低遅延接続を必要とするスマートファクトリーの実証実験と都市規模のセンサーグリッドが牽引しています。音声は19.74%のシェアを維持しながらも、OTT侵食が続く中で成長は低迷しています。OTTおよびペイTVはストリーミングバンドルに緩やかに支えられながら10.08%を占めています。マネージドセキュリティやサービスとしてのGPUを含むその他の付加価値サービスは、通信事業者が収益の多様化を進める中で年平均成長率3.88%で成長しています。この幅広さは、シンガポールMNO通信市場規模がレガシー消費者向け音声トレンドよりも企業のデジタルトランスフォーメーション予算に連動するようになっていることを示しています。

競争の構図がコンバージェンスを促しています。通信事業者は無制限データのSIMのみプランに2Gbpsホームブロードバンドとクラウドストレージをパッケージ化し、2019年の単一サービスと同等の価格で提供することで、マルチプロダクト契約率を65%超に押し上げています。トゥアスポートの自動誘導車両からチャンギでのARガイドによる航空機点検まで、産業向け5Gユースケースは2031年までに3億4,000万USDの追加サービス収益をもたらすと予測されており、高マージンのプラットフォームサービスへの構造的転換が強固になっています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:企業のモメンタムが消費者の飽和を上回る

企業顧客は2025年の価値ベースで33.12%を占め、2031年にかけて最速の年平均成長率4.12%を誇っています。ゼロトラストアーキテクチャに関する政府の義務付けおよびセクター別デジタルロードマップが、マネージドSD-WAN、SASE(セキュア・アクセス・サービス・エッジ)、エッジコンピューティングノードの導入を促進し、3年更新の粘着性の高い契約収益を提供しています。M1の企業セグメントは、海事向けプライベートネットワークとクラウドコンタクトセンターソリューションを背景に、2024年に前年比50%拡大しました。

一方、SIMのみの価格競争が従来のバンドルを侵食しているため、消費者向け収益成長は年平均成長率3.58%に鈍化しています。それでも消費者ベースはシンガポールMNO通信市場規模の66.88%のシェアを維持しており、これは記録的な端末買い替えサイクルと、2025年半ばまでに総加入数の75%を超えた急速な5G普及によるものです。ゲーム最適化データレーンやファミリー向けサイバーウェルネスアドオンが増分成長の源泉となっており、純粋な帯域幅販売からキュレーションされたデジタルライフスタイル型サブスクリプションへのシフトが進んでいます。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

地理的分析

シンガポールのコンパクトな728km²の領土は、大規模市場では実現不可能な人口密度経済によるエンドツーエンドのファイバーリーチと都市全体の5G展開を可能にしています。中央のビジネス地区および高層住宅街では、コンテンツクリエイターや対称ギガビット速度を必要とするフィンテックトレーダーに対応するプレミアム10Gbpsファイバー展開と5Gミリメートルウェーブノードがホストされています。ジュロンおよびトゥアスの西部工業回廊には製造・海事クラスターが集積しており、プライベートネットワーク展開が自律型クレーンやトゥアスポート(世界初の完全自動化大型港)でのデジタルツインシミュレーションに確定的な遅延をもたらしています。チャンギ空港周辺の東部地区では5Gネットワークスライシングをリアルタイムの航空ロジスティクスに適用し、定時性能を向上させながらターンアラウンドタイムを短縮しています。島全体で30本超の海底ケーブルがシンガポールに集中し、この都市国家を地域のトラフィックハブに引き上げ、通信事業者のホールセール収益を多様化しています。

総対象人口はわずか590万人ですが、東南アジアのデジタルゲートウェイとしての同都市の役割が不均衡な国際帯域幅需要を支え、既存大手通信事業者の強固なバックホールおよびデータセンターリース収益につながっています。一方、限られた国内規模は規律ある設備投資と共同建設モデルを促しており、SingtelとStarHubは現在3,000か所の5Gサイトを共有し、重複を削減しつつ1ギガバイトあたりのエネルギー消費量を低下させることでサステナビリティ目標を前進させています。

競争環境

施設ベースの通信事業者4社—Singtel、StarHub、M1、Simba—が真っ向から競い合い、増加するMVNO勢がデジタル専業ブランドを活用して最小限の営業コストでマイクロセグメントを切り取っています。Singtelはモバイル加入数の約44%を握り、地域コンテンツパートナーシップと5G先行展開の優位性を活かしてプレミアムARPUを守っています。StarHubは企業向けマネージドサービスに注力し、SASEとエッジコンピューティングをバンドル提供することで2024年の地域ICT収益において24.8%の成長を達成しました。M1は非上場化後に設備投資をIoTと海事向けプライベートネットワークに再配分し、企業イノベーション部門で3つの国家表彰を受けました。もともとISPであったSimbaは積極的な価格設定とデジタル専業カスタマーケアを武器に、2024年までに市場シェア10%超に急成長しました。

戦略的アライアンスが今後の戦略を定義しています。SingtelはSKT、Deutsche Telekom、e&、SoftBankと共同でAIネイティブな通信事業者エッジクラウドプラットフォームを構築し、研究開発費を分担しながら多国籍顧客獲得を加速しています。StarHubはOutSystemsとローコードパートナーシップを締結して産業向けアプリの市場投入期間を短縮しており、全通信事業者がベンダーロックインを抑制するためのオープンRANトライアルで足並みをそろえています。衛星系の新興企業が提供するダイレクト・トゥ・デバイスブロードバンドや、同じ企業向け支出を狙うハイパースケールクラウドプロバイダーからの破壊的な脅威も迫っています。こうした状況を背景に、通信事業者はサイバーセキュリティ、IoTオーケストレーション、サービスとしてのGPUに一層注力し、ビットパイプ経済を超えた存在意義を守ろうとしています。

シンガポール通信MNO産業リーダー

Singapore Telecommunications Limited

SIMBA Telecom Pte Ltd

M1 Ltd

MyRepublic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Singtelはエンタープライズ・シンガポール(EnterpriseSG)と協力し、シンガポールの地元中小企業(SME)向けに特化した先駆的なトレーニングイニシアチブ「SPEED」を発表しました。この包括的プログラムは、中小企業がサステナビリティ目標を推進するために必要なツールと能力を備えることを目的としています。SPEEDという頭文字は中核的な焦点を表しています:スマートテクノロジー(Smart technologies)、パーパス主導型イノベーション(Purpose-driven innovations)、強化された能力(Enhanced capabilities)、および効果的なデジタルトランスフォーメーション(Effective Digital transformation)。特筆すべき点として、これはシンガポールの通信会社が始めて開始したサステナビリティイニシアチブです。

- 2025年2月:Singtelは700MHz帯5Gスペクトルを展開し、屋内リーチを40%向上させました。

- 2025年3月:StarHubはOutSystemsとパートナーシップを締結し、AIアシスト型ローコードアプリ配信を加速しました。

- 2024年7月:シンガポール政府はすべてのSMS通信に統一されたSMS識別子「gov.sg」を導入しました。この措置は、LTA、IRAS、CPF、HDB、ICAなど各機関がそれぞれ独自の送信者IDを使用していた従来の慣行を置き換えるものです。

シンガポール通信MNO市場レポートのスコープ

電気通信(テレコム)とは、電磁信号を用いて長距離にわたって情報を伝送することを指します。シンガポールMNO通信市場に関する本調査は、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析を含んでいます。シンガポールMNO通信市場はサービス(音声サービス、データおよびメッセージング、付加価値サービス(VAS)、IoTサービス、その他サービス)およびエンドユーザー(企業(B2B)および一般消費者(B2C))別にセグメント化されています。マクロ経済トレンドが市場に与える影響についても調査のスコープに含まれています。さらに、ドライバーや制約要因など、近い将来の市場の進化に影響を与える要因の検討も本調査に含まれています。市場規模と予測は、上記すべてのセグメントについて価値(USD)ベースで提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミング・国際サービス、企業向けおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミング・国際サービス、企業向けおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

シンガポールMNO通信市場の現在の価値は?

2026年に146億USDと評価されており、2031年までに175億8,000万USDに達すると予測されています。

2031年にかけての当該セクターの成長速度は?

市場は2026年〜2031年の期間において年平均成長率3.78%で成長する見通しです。

最大のシェアを持つサービスカテゴリーは?

データサービスが2025年収益の52.64%を占めています。

最も急速に拡大しているエンドユーザーグループは?

企業顧客が年平均成長率4.12%で成長し、消費者の成長を上回る見込みです。

5Gネットワークスライシングは収益にどのような影響を与えますか?

ネットワークスライシングは産業およびゲーミング向けのプレミアムサービスを段階的に提供可能にし、全体的な年平均成長率に1.2パーセントポイントの追加をもたらすと予測されています。

最終更新日: