アルジェリア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.68 十億米ドル |

| 市場規模 (2026) | 2.73 十億米ドル |

| 市場規模 (2031) | 2.97 十億米ドル |

| 成長率 (2026 - 2031) | 1.75% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルジェリア通信MNO市場分析

アルジェリア通信MNO市場規模は2026年にUSD 27億3,000万と推定され、2025年のUSD 26億8,000万から成長し、2031年予測はUSD 29億7,000万で、2026年〜2031年にかけてCAGR 1.75%で成長しています。

この緩やかな成長の大部分は、データ集約型利用への急速な転換から生じており、3,600万人のモバイルインターネットユーザーが77%の普及率をもたらす一方、5,480万件のモバイル接続は人口一人当たり116%のSIM比率を反映しています。収益は、手頃な価格の4Gデバイス、大容量データバンドル、政府補助による光ファイバーが都市部および農村部の両方で帯域幅消費を刺激しているため、レガシー音声からブロードバンドへと移行しています。競争上のポジショニングは、純粋な市場原理よりも国家の影響によって形成されており、Mobilisはカバレッジで先行し、Djezzyは高密度都市部で優れ、Ooredooは運営効率に注力しています。戦略的機会は現在、卸売光ファイバー回廊、企業向け5G固定無線アクセス、石油・ガステレメトリーを中心に展開していますが、通貨交換可能性に関する規制が機器コストを押し上げ、民間資本の流入を抑制しています。

レポートの主要ポイント

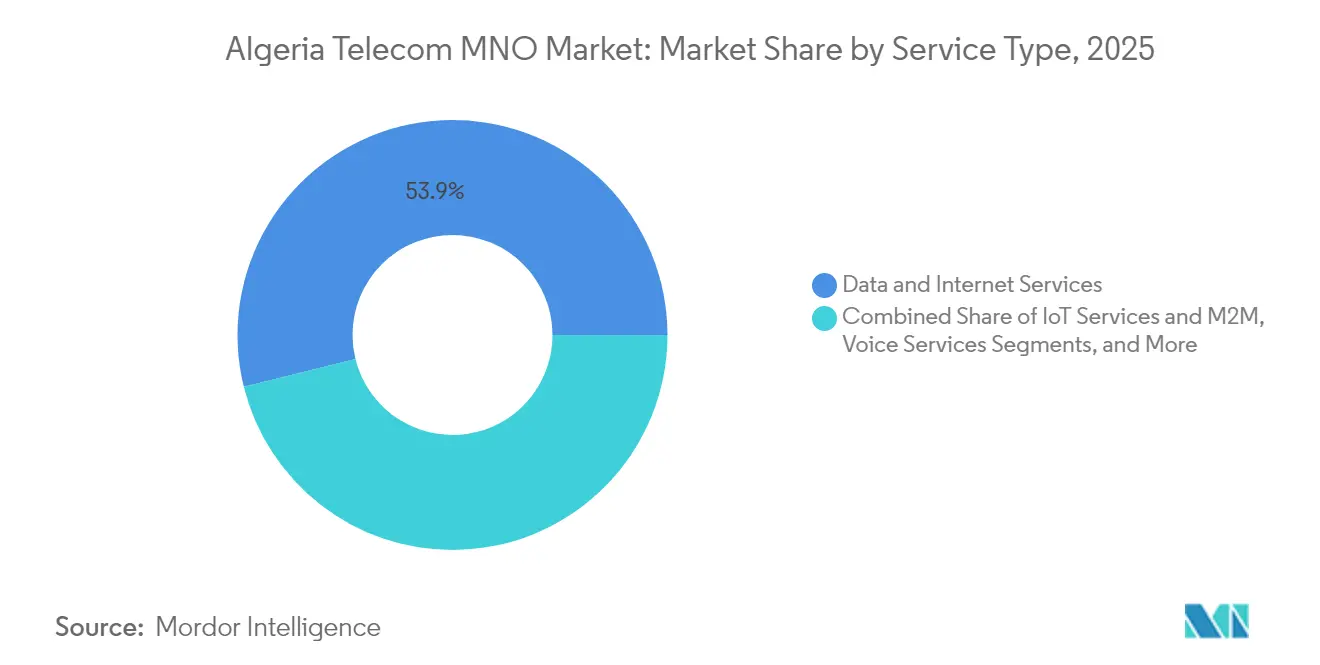

- サービスタイプ別では、データおよびインターネットが2025年のアルジェリア通信MNO市場シェアの53.86%を占め、IoTおよびM2Mは2031年にかけてCAGR 1.86%で拡大しています。

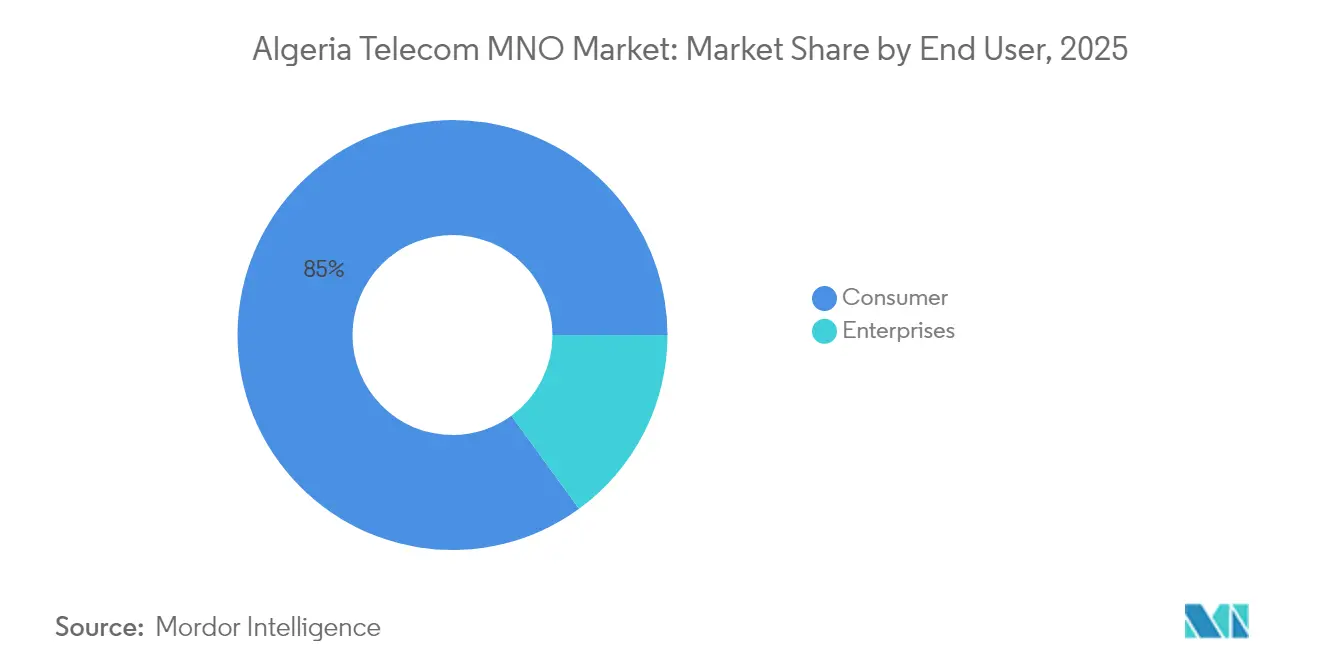

- エンドユーザー別では、消費者セグメントが2025年のアルジェリア通信MNO市場規模の85.02%を占め、企業セグメントは2031年にかけてCAGR 2.46%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルジェリア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格の4Gスマートフォンによるモバイルデータ利用の急増 | +0.8% | 全国規模、アルジェ、オラン、コンスタンティーヌでの早期成果 | 中期(2〜4年) |

| 政府主導のFTTH展開および卸売光ファイバーバックボーンプロジェクト | +0.4% | 全国規模、都市部に集中 | 長期(4年以上) |

| 企業向けFWAポテンシャルを解放する5Gスペクトラムオークションの実施予定 | +0.3% | 全国規模、主要都市への初期集中 | 中期(2〜4年) |

| 公共サービスおよびモバイル決済エコシステムの急速なデジタル化 | +0.2% | 全国規模、行政および銀行部門 | 短期(2年以内) |

| 新たな卸売収益源を開拓する国境越え光ファイバー回廊 | +0.1% | 国境地域、国際ゲートウェイ | 長期(4年以上) |

| サハラ油田における石油・ガステレメトリーからのIoT需要の増大 | +0.1% | アルジェリア南部、石油・ガス盆地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格の4Gスマートフォンによるモバイルデータ利用の急増

デバイス価格の下落とプリペイドデータバンドルの積極的なプロモーションにより、モバイルデータトラフィックが音声およびSMSの量を上回っています。通信事業者は、急増に対応するため1,800 MHzおよび2,100 MHzスペクトラムの再編成を優先するネットワーク高密度化プログラムを報告しています。2025年に記録された5,480万件のモバイル接続は人口を大幅に上回っており、プロモーションとネットワーク品質の差異によって形成されたマルチSIM行動を示しています。プリペイドアカウントが主流であり、ユーザー一人当たりの平均収益(ARPU)が依然として圧迫されているため、収益化は利用に遅れをとっています。それでも、データ消費の増加は通信事業者がコンテンツパートナーシップを加速させ、収益性を守るために段階的なサービス品質プランを導入するよう促しています。[1]ラミ・アンマリ、「アルジェリアモバイルネットワーク体験レポート」、Opensignal、OPENSIGNAL.COM

政府主導のFTTH展開および卸売光ファイバーバックボーンプロジェクト

光ファイバー加入者数180万件を有するアルジェリアは、北アフリカ最大のFTTHベースを誇り、最大1.2 Gbpsの住宅向け速度を提供しており、これはアフリカ最速です。Algeria Telecomの卸売バックボーンは州都を結び、メトロリングを支援し、民間ISPのラストマイルのボトルネックを軽減しています。銅線から光ファイバーへの移行は解約率を低下させ、より高速な速度帯へのアップセルを可能にしています。しかし、バックホールに対する国家の管理は価格設定権を維持しており、中立的なデータセンターの成長を妨げ、国内トランジットコストを高止まりさせ、デジタルサービスエコシステムの発展を遅らせています。

企業向けFWAポテンシャルを解放する5Gスペクトラムオークションの実施予定

ARPCEは2025年6月に3.5 GHzおよび26 GHz帯の入札を開始し、迅速なサービス開始コミットメントを優先するライセンス構造を採用しました。[2]「公衆移動通信ライセンス公告」、郵便・電子通信規制庁、ARPCE.DZDjezzyとOoredooによるパイロットは、キャンパス型展開、産業用IoT、ビジネスパーク向け固定無線アクセスに集中しています。それでも、高額なスペクトラム料金とハードカレンシー不足が無線アクセスネットワーク調達を複雑にしているため、大衆向け消費者5Gは2027年以前には実現しない見込みです。早期の普及は、製造業、物流、エネルギー回廊における低遅延接続に対する企業需要にかかっています。

公共サービスおよびモバイル決済エコシステムの急速なデジタル化

電子政府ポータル、電子公共料金支払い、給与のデジタル化がモバイルウォレットの取引量を増加させています。Algeria Telecomのインターネットチャージのオンライン支払いに対して最大30日間の無料データをクレジットするインセンティブは、通信事業者がキャッシュレス普及拡大という政策目標に沿って取り組む方法を示す好例です。フィンテックや銀行とのパートナーシップは、接続性、決済、本人確認サービスを組み合わせたバンドル提案を生み出し、通信ネットワークを国家デジタル化の基盤として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間投資家に対する高い国家管理と規制の不確実性 | -0.8% | 全国規模、特に資本集約型セグメント | 長期(4年以上) |

| ネットワーク機器の設備投資を押し上げる通貨交換可能性の制限 | -0.4% | 全国規模、ネットワーク調達 | 中期(2〜4年) |

| 農村部の基地局に影響を与えるディーゼル電源の不安定性 | -0.2% | 農村部および遠隔地域 | 短期(2年以内) |

| 国内バックホールコストを押し上げる中立的データセンターの不足 | -0.2% | 都市部の企業地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民間投資家に対する高い国家管理と規制の不確実性

MobilisとAlgeria Telecomによるバックボーン資産の支配的な所有権と不透明なライセンスのタイムラインが、投資家の慎重姿勢を助長しています。2022年のDjezzyの国有化は、外国資本が希薄化される可能性があるという認識を明確にし、資本コストプレミアムを促し、グリーンフィールド事業への意欲を低下させました。通行権承認の遅延や変動する税制優遇条件は事業計画をさらに複雑にし、展開の遅れや革新的なサービス開始の減少をもたらしています。[3]ベン・ロバーツ、「アルジェリア通信市場の魅力度」、Capacity Media、CAPACITYMEDIA.COM

ネットワーク機器の設備投資を押し上げる通貨交換可能性の制限

アルジェリアの管理された為替制度は、4Gおよび5G無線機器のハードカレンシー購入に中央銀行の承認を必要とし、調達サイクルを長期化させています。サプライヤーはユーロまたは米ドル建ての条件を要求し、換算のタイミングリスクが全体的な設備投資を押し上げています。この影響はサプライチェーン全体に波及し、全国的なカバレッジ拡大を遅らせ、農村部のサイトにおけるディーゼル発電機への依存を長引かせています。延期された投資はトラフィックの多いセルの輻輳を悪化させ、デジタルデバイドを拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データおよびインターネットが収益構成を主導

データおよびインターネットサービスは2025年の総収益の53.86%を生み出し、アルジェリア通信MNO市場の主要な価値エンジンとしての役割を示しています。金額ベースでは、このセグメントは推定USD 14億4,000万を占め、将来の成長の基盤としての地位を強固にしています。IoTおよびM2Mは、炭化水素分野の産業テレメトリーと初期のスマートシティの概念実証に支えられ、小さいながらも拡大するシェアを占めています。オーバーザトップアプリケーションが従来の利用を侵食しているため、音声およびメッセージング収益は減少しています。データサービスのアルジェリア通信MNO市場規模は、企業パークで5G固定無線アクセスが台頭し、沿岸部の光ファイバーがIPトラフィックをより効率的に分散させるにつれて、さらに拡大する見込みです。しかし、価格競争がマージンを圧縮する可能性があり、通信事業者はアカウントあたりの平均支出を引き上げるためにクラウドストレージ、サイバーセキュリティ、コンテンツストリーミングをバンドルすることを余儀なくされています。

2019年から2024年にかけての過去の勢いは4G普及に支えられていましたが、3大都市圏での飽和が今後の成長曲線を緩やかにしています。そのため、通信事業者は卸売光ファイバーリースやエッジクラウドホスティングなど、既存のバックボーン資産を活用する隣接収益源を追求しています。スペクトラム効率に関する規制上の重点は、キャリアアグリゲーション、スモールセル、IPトランスポートの耐障害性への継続的な投資を促しています。データサービスに関連するアルジェリア通信MNO市場シェアは2031年までに60.00%を超える可能性が高いですが、収益性は規律あるコスト管理と多様化されたサービスポートフォリオにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者セグメントが中核を維持、企業セグメントが勢いを増す

消費者は2025年の収益の85.02%をもたらし、プリペイドデータバンドルとプロモーション主導の解約サイクルに支えられています。消費者の混合ARPUは低い一桁台のUSD水準で推移しており、トップラインのパフォーマンスを支えているのは価格ではなく数量です。企業セグメントは小さいながらも、中小企業、省庁、石油・ガス大手がVPN、SD-WAN、マネージドIoTソリューションに移行するにつれてCAGR 2.46%で拡大しています。産業セクターがプライベートLTEネットワークを採用し、電子政府が堅牢でセキュアな接続を求めるにつれて、企業向け接続のアルジェリア通信MNO市場規模は2031年までにUSD 7,300万増加する見込みです。

通信事業者は、サービスレベル契約、ローカルクラウドホスティング、国家データ主権規則に沿ったセキュリティ認証を通じて差別化を図っています。固定・モバイル融合のバンドルは公共機関にとって魅力的であり、単一の請求書による調達を合理化します。アルジェリア通信MNO産業はこれらの企業契約を活用してキャッシュフローを安定させ、プリペイドの変動性を軽減していますが、実行にはローカル人材の中でまだ成熟しつつある継続的なフィールドサポートと統合スキルが必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

地域のダイナミクスは南北の格差を示しており、アルジェ、オラン、コンスタンティーヌが光ファイバー加入者の大部分とLTEデータトラフィックの約3分の2を占めています。これらの都市クラスターは、低遅延と安定したスループットを支える高密度な基地局グリッドと複数の光ファイバーリングを享受しています。農村部のウィラヤはディーゼルで稼働するマクロサイトに依存しており、気象による障害が依然として一般的です。衛星ブロードバンドはカバレッジを補完しており、特に2024年のDjezzyのKuバンドライセンス更新後は、遠隔地の学校や診療所の耐障害性を高めています。

沿岸部の州は、2026年に開通予定のメデューサ海底ケーブルから最初に恩恵を受け、卸売トランジットコストを大幅に削減し、欧州向けルートの冗長性を向上させます。チュニジア、ニジェール、モーリタニアへの内陸貿易回廊は、政府の地域物流ハブを支援する国境越え光ファイバーを獲得する予定です。これらのバックボーンが高密度化するにつれて、アルジェリア通信MNO市場は卸売対応可能セグメントを拡大し、帯域幅再販、タワーコロケーション、クロスコネクションサービスへの道を開きます。

国家の地域均衡アジェンダは、高原地帯とサハラのコミュニティにおけるLTE展開を補助するユニバーサルサービス基金への拠出を義務付けています。カバレッジKPIは達成されているものの、スループットは依然として都市部の水準に及ばず、デジタルデバイドが継続しています。このギャップへの対処は、長期的な市場の持続可能性と、クラウドベースの教育、医療、農業技術アプリケーションに対する潜在需要の解放において中心的な課題であり続けています。

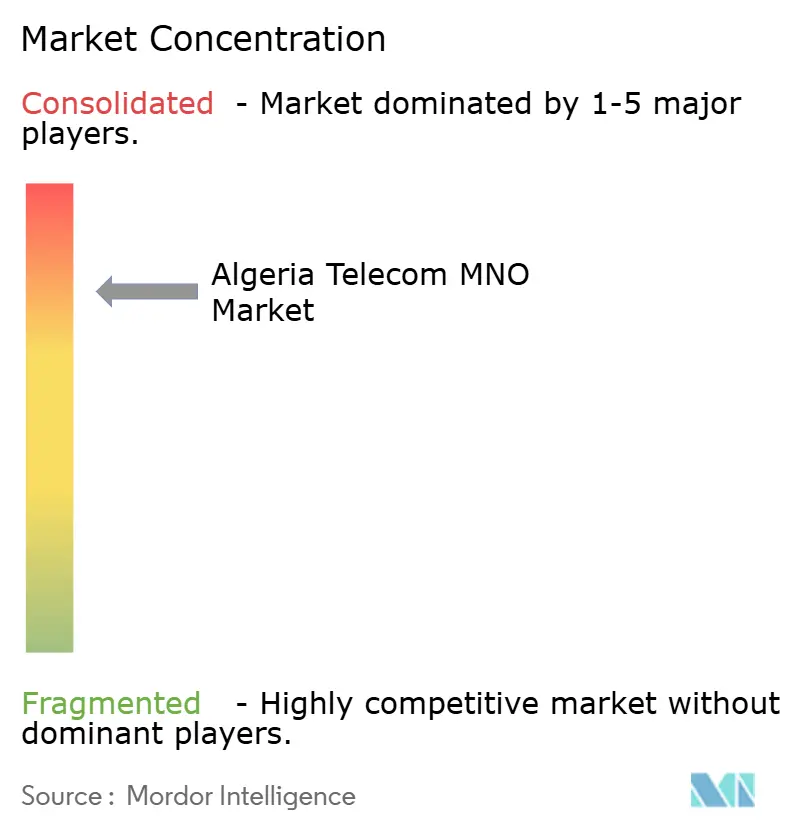

競争環境

アルジェリア通信MNO市場は、Mobilis、Djezzy、Ooredooが加入者の100%を占める緊密な3社体制です。Mobilisは国家との関係を活用してスペクトラム、バックホール、ユニバーサルサービス補助金を確保し、43.61%の加入者シェアをもたらしています。Djezzyは外国資本に対する制約にもかかわらず、強力な都市部プレゼンスと早期の4Gリーダーシップを活かして30.84%を保持しています。Ooredooは25.55%で3位に位置していますが、40%のEBITDAマージンを記録しており、規律あるコスト管理と効率的なスペクトラム利用を示しています。

価格ベースの競争はプリペイドデータバンドルを中心に展開していますが、差別化はますますネットワーク品質と光ファイバーフットプリントに依存しています。Algeria Telecomの400G WDMバックボーンは、2025年7月にHuaweiと共同で展開され、Mobilisおよび卸売クライアントを支援する全国的な容量を提供しています。DjezzyのeSIMロールアウトはデジタルオンボーディングを簡素化し、若年層および企業クライアントへの注力と一致しています。OoredooのInfobipからのSMSファイアウォール採用は、グレールートの漏洩を抑制し、アプリケーション対個人メッセージング収益を向上させています。

ライセンス料、スペクトラムコスト、国家所有への選好が新たな無線アクセスネットワークを阻むため、参入障壁は依然として高いままです。潜在的な破壊者は、完全なMNOステータスなしにインフラを収益化するフィンテックアライアンス、コンテンツプラットフォーム、中立ホストタワー会社から生まれると予想されます。したがって、アルジェリア通信MNO市場は、統合主導の効率性と特定のニッチを専門サービスプロバイダーに開放することによるイノベーションの上昇余地のバランスを保っています。

アルジェリア通信MNO産業リーダー

Mobilis

Djezzy Algeria

Ooredoo Algeria

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Algeria TelecomがHuaweiとのパートナーシップにより400G WDM全国バックボーンを完成させ、全国的な容量を強化し、より高速なブロードバンドサービスを支援。

- 2025年6月:ARPCEが5Gスペクトラムライセンスを開始し、公衆移動通信ネットワークの入札を募集。

- 2025年3月:Ooredoo Algeriaが光ファイバーネットワークを1,400 km拡張し、740の新サイトを開通。

- 2025年1月:Djezzyが衛星通信ライセンスを更新し、農村部の接続サービスを継続。

アルジェリア通信MNO市場レポートの範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送です。アルジェリア通信MNO市場は、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析を含んでいます。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービスに分類されます。5Gに対する需要の増加を含むいくつかの要因が、通信サービスの普及を促進する可能性があります。

市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のアルジェリア通信MNO市場の規模はどのくらいですか?

このセクターは2026年にUSD 27億3,000万と評価されており、2031年までにUSD 29億7,000万に成長する見込みです。

最も収益を生み出すサービスタイプはどれですか?

データおよびインターネットサービスが収益の53.86%を生み出しており、アルジェリアのブロードバンド利用への移行を反映しています。

主要なモバイル通信事業者はどこですか?

Mobilisが43.61%の加入者シェアで首位に立ち、広範な農村部カバレッジと国家の支援を活用しています。

最も成長が速いセグメントはどれですか?

IoTおよびM2Mサービスが1.86%と最高のCAGRを記録しており、石油・ガステレメトリーと新興スマートシティパイロットによって促進されています。

5Gはいつ商業的に開始されますか?

スペクトラムライセンスは2025年6月に開始され、企業向け固定無線展開は2027年までに登場する見込みです。

メデューサケーブルは市場にどのような影響を与えますか?

2026年に運用開始されると、このケーブルは国際トランジットコストを削減し、欧州向けルートの遅延を改善し、卸売帯域幅サービスに恩恵をもたらします。

最終更新日: