エンベデッドSIM(eSIM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.65 十億ユニット |

| 市場取引高 (2031) | 2.12 十億ユニット |

| 成長率 (2026 - 2031) | 26.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエンベデッドSIM(eSIM)市場分析

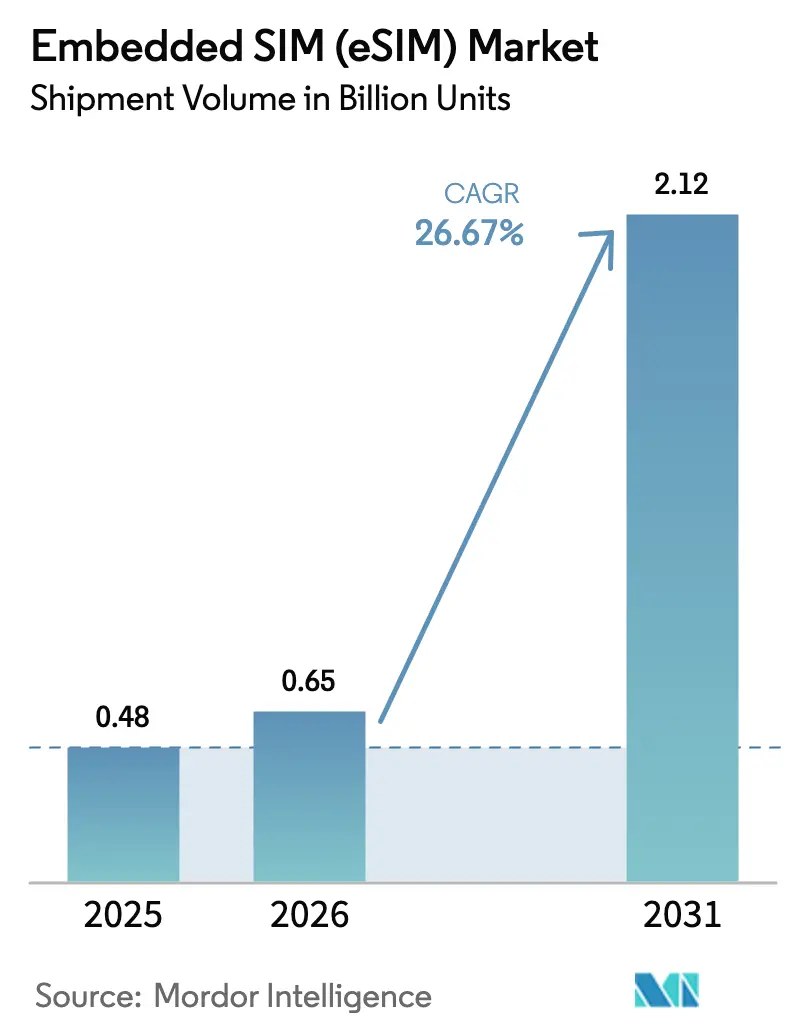

エンベデッドSIM市場の出荷量ベースの市場規模は、2025年に4億8,000万ユニット、2026年に6億5,000万ユニットと予測され、2026年から2031年にかけて26.67%のCAGRで成長し、2031年までに21億2,000万ユニットに達する見込みです。

当セクターは、取り外し可能な加入者識別モジュールから、はんだ付けまたは統合型の代替品へと急速に移行しています。この成長パターンは、三つの収束するシフトを反映しています。すなわち、プレミアムクラスのスマートフォンがSIMトレイを廃止していること、自動車サイバーセキュリティの義務化により常時接続のテレマティクスが組み込まれていること、そして2024年6月に産業用展開向けのリモートプロビジョニングを標準化するGSMA SGP.32仕様が批准されたことです。全国規模の5Gスタンドアロン展開による需要のさらなる拡大も見られ、遠隔手術から自律物流に至るユースケース向けの低遅延ネットワークスライシングが可能となっています。また、モバイルネットワーク事業者がプラスチックカードの物流に関連する運営費削減を追求していることも需要を押し上げています。競争力学は、ウェーハレベルでセキュアエレメントを統合する半導体ベンダーに有利に働く一方、従来のSIMカードメーカーはマージン圧縮に直面しています。サプライチェーンの信頼性に関する懸念、価格感応度の高い市場における消費者の認知不足、およびデュアルスタックプロビジョニングのコストが勢いを抑制していますが、採用の軌跡を脱線させるには至っていません。

主要レポートの要点

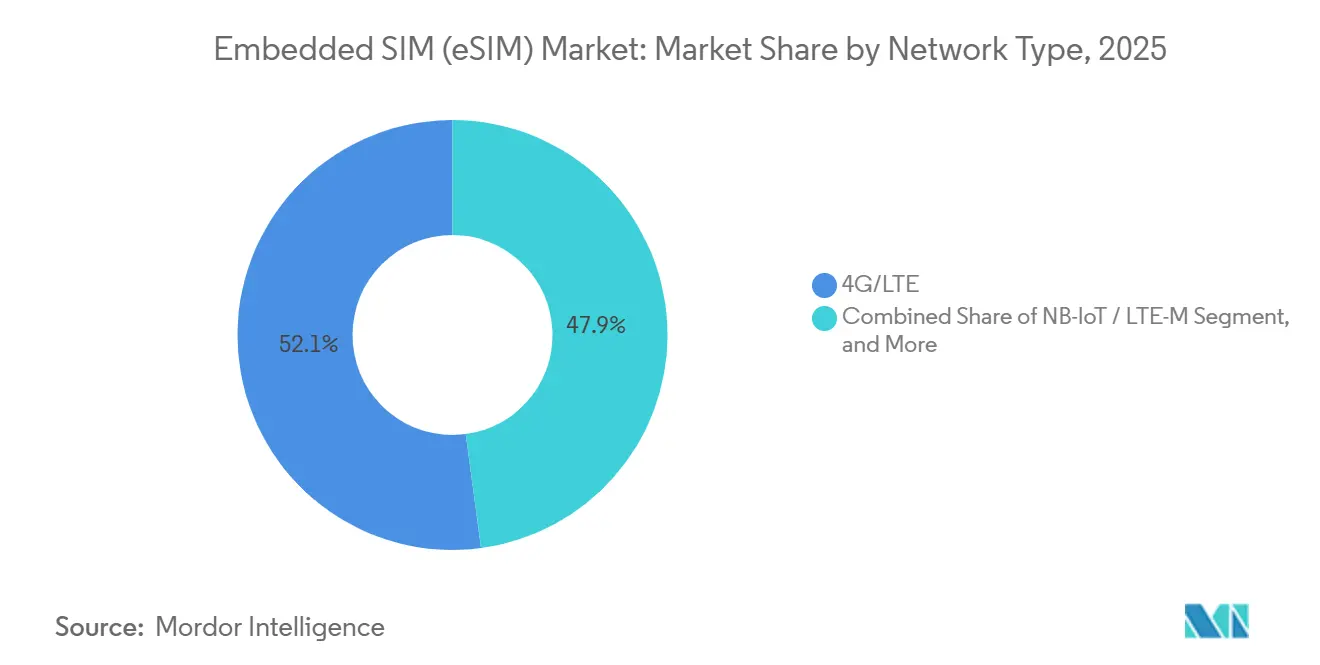

- ネットワークタイプ別では、4G/LTEが2025年のエンベデッドSIM(eSIM)市場シェアの52.11%をリードし、5Gは2031年にかけて26.89%のCAGRで拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のエンベデッドSIM(eSIM)市場規模の60.29%を占め、ウェアラブルは2026年から2031年にかけて26.76%のCAGRを記録すると予測されています。

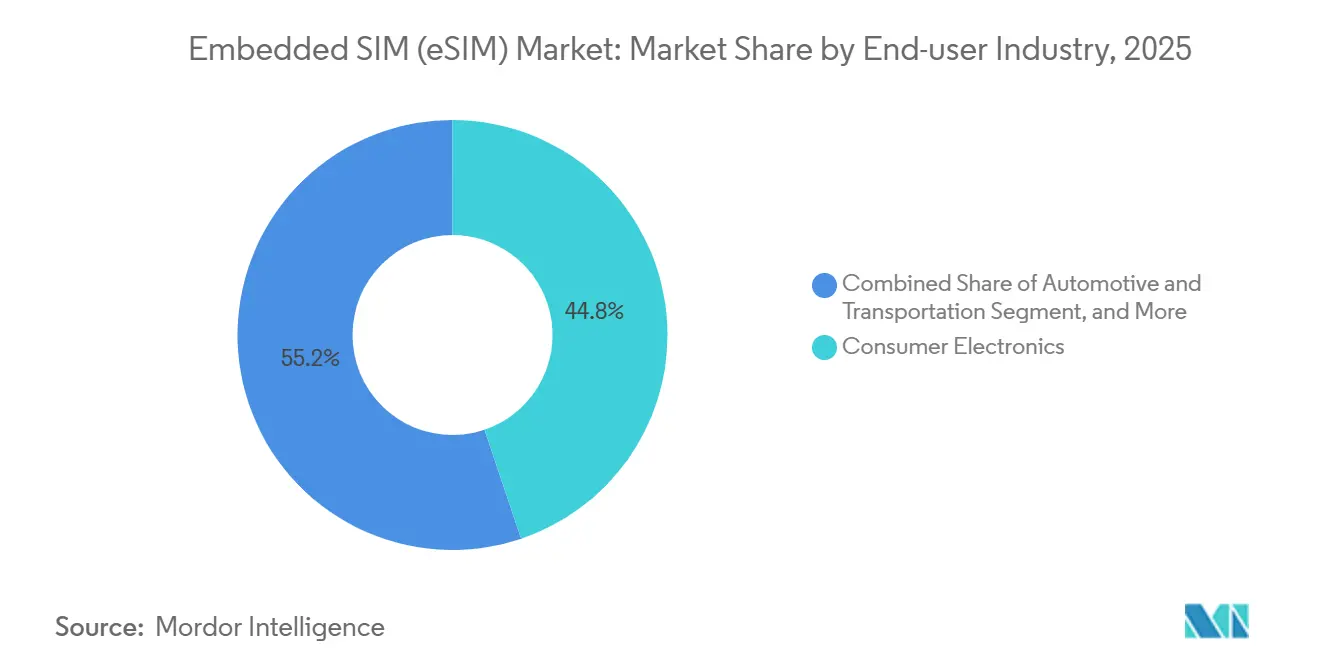

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のエンベデッドSIM(eSIM)市場規模の44.84%を占めましたが、自動車・輸送が2031年までに最速の27.11%のCAGRを記録すると予想されています。

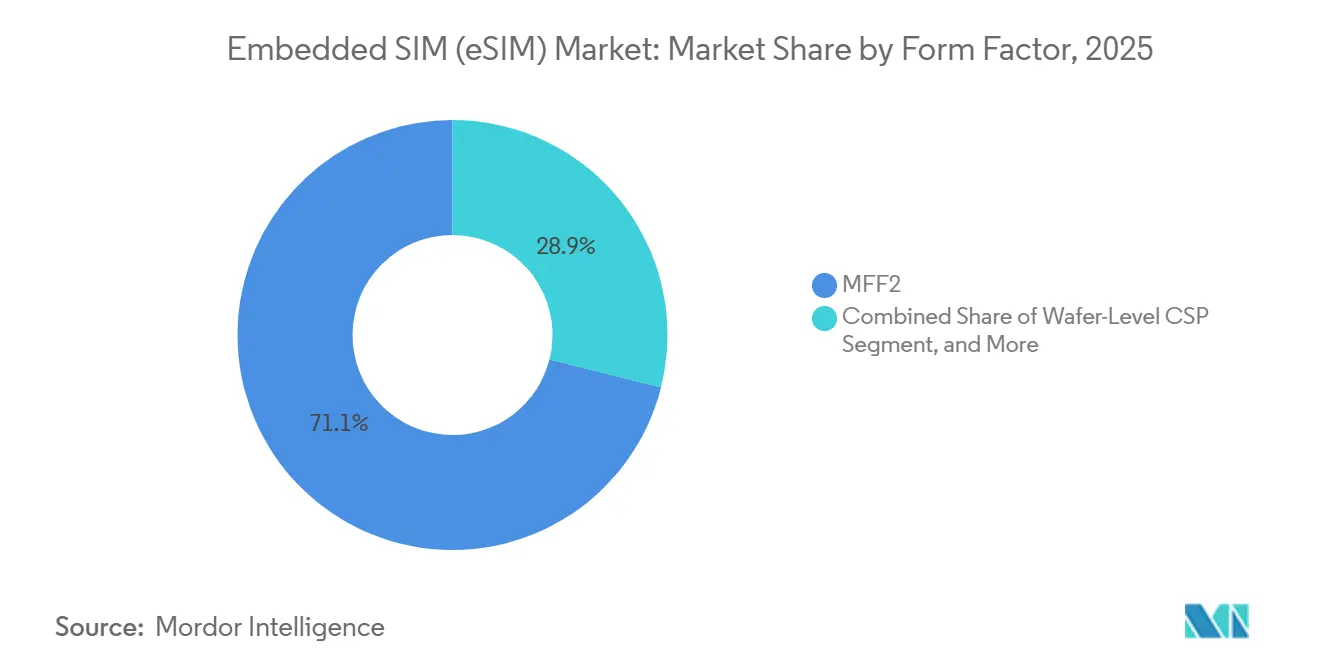

- フォームファクター別では、MFF2モジュールが2025年に71.07%のシェアを獲得しましたが、ウェーハレベルチップスケールパッケージは予測期間中に29.38%のCAGRで成長する見込みです。

- プロビジョニング仕様別では、SGP.02(M2M)が2025年の出荷量の67.22%を占め、SGP.32(IoT)は2031年にかけて28.12%のCAGRを達成する軌道にあります。

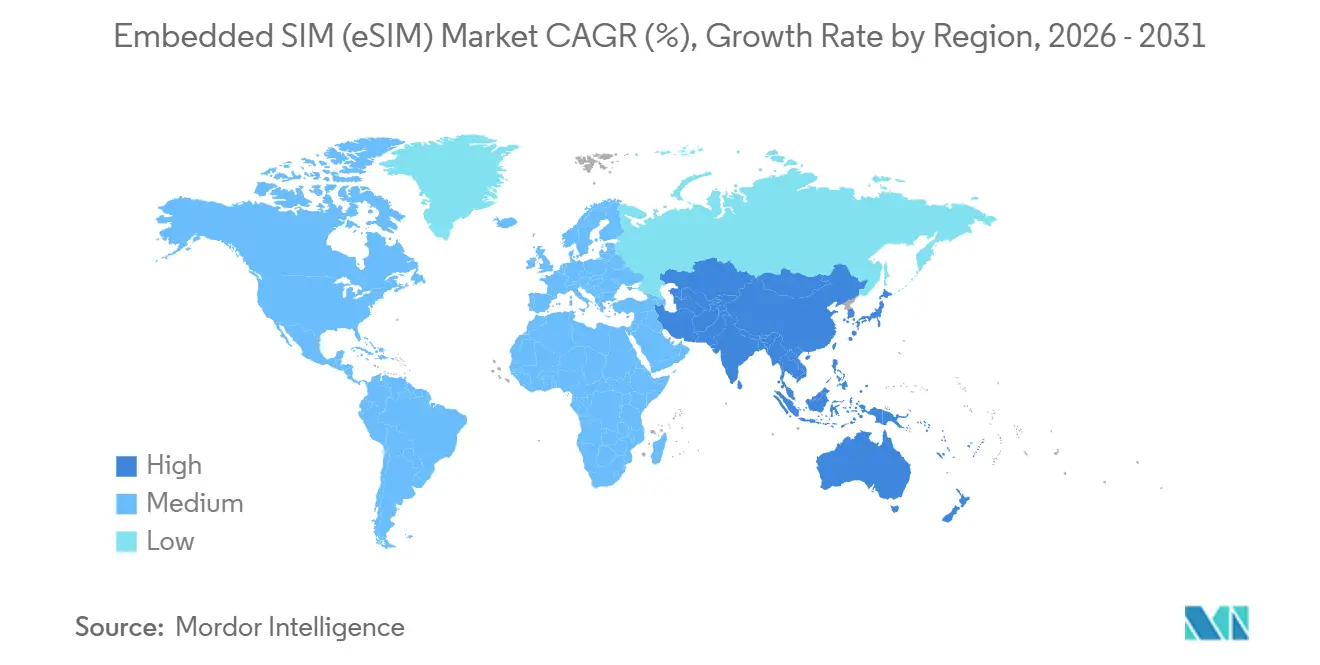

- 地域別では、北米が2025年に39.39%のシェアを保持し、アジア太平洋は27.36%のCAGRで拡大し、最も成長の速い地域として台頭すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンベデッドSIM(eSIM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G急速展開によるeSIM需要の加速 | +5.2% | アジア太平洋および中東が牽引するグローバル | 中期(2〜4年) |

| eCallおよびUN-R155の義務化による自動車採用の促進 | +4.8% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| AppleによるスマートフォンOEMのeSIM専用フラッグシップへの移行 | +6.1% | 北米および欧州が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| リモートSIMプロビジョニングによる通信事業者のOPEX削減 | +3.9% | グローバル | 中期(2〜4年) |

| はんだ付けSIMを優遇する政府のIoTセキュリティ規制 | +3.4% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| GSMA SGP.32仕様の登場による大規模IoT展開の解放 | +4.7% | グローバル、欧州およびアジア太平洋の産業ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G急速展開によるeSIM需要の加速

スタンドアロン5Gネットワークは、以前はセルラーIoTを制限していた遅延とスループットの制約を取り除き、デバイスが物理的な介入なしにネットワークスライスとローミングパートナーを切り替えることを可能にします。中国は2024年に5G接続数が10億を超え、同国の通信事業者は2025年10月までに全国規模のeSIM有効化を完了しました。日本は2024年に人口カバレッジ98.4%を達成し、2030年までに99%を目標としており、企業にリモートプロビジョニングのための連続した全国的なフットプリントを提供しています。欧州では、2024年に家庭向けカバレッジが94.3%に達し、はんだ付けSIMに依存するスマートホームおよび産業用センサーの普及基盤が整いました。[1]欧州委員会、「5Gオブザーバトリー四半期レポート」、ec.europa.eu Vodafoneは2025年4月にA1およびErickssonとの5Gスタンドアロンローミング概念実証を実施し、摩擦のない国境を越えたプロファイル切り替えを実証しました。[2]Vodafone Group、「スタンドアロン5Gローミングトライアルプレスリリース」、vodafone.com 事業者がネットワークスライシングを商業化するにつれ、企業はサービス品質を保証しながら動的にキャリアを選択できるようになり、産業用ゲートウェイおよびコネクテッドビークル全体での出荷成長を触媒しています。

eCallおよびUN-R155の義務化による自動車採用の促進

2024年7月から新型車に義務付けられた国連UN-R155規制は、サイバー脅威の監視と安全な無線更新を要求しており、いずれも改ざん耐性のあるエンベデッドSIM設計を優遇しています。欧州のeCall指令はすでに乗用車にセルラー緊急接続を組み込んでおり、新型モデルは取り外し防止要件を満たすためにはんだ付けeSIMを採用するケースが増えています。Continentalは2024年11月にUN-R155準拠のサイバーセキュリティソリューションを発売し、セキュリティ証明書をリモートで配信するeSIMモジュールを統合しました。ThalesとCubicは2025年2月にSGP.32準拠の自動車プラットフォームを発表し、フリートマネージャーが無線でモバイルネットワーク事業者を変更できるようにし、国境を越えた運用のローミング料金を削減しました(thalesgroup.com)。他の地域が欧州の枠組みを採用するにつれ、車両生産量は堅牢なeSIMフォームファクターに対する複数年にわたる需要に直結します。

AppleによるスマートフォンOEMのeSIM専用フラッグシップへの移行

AppleはiPhone 14〜16の米国向けモデルからSIMトレイを廃止し、事業者にeSIM有効化ワークフローの産業化を強制するとともに、プレミアムデザインがスロットレスハードウェアと同義であることをライバルブランドに示しました(apple.com)。Samsungはこれに対応してGalaxy S24ファミリーにデュアルeSIMサポートを統合し、QualcommはSnapdragon 8 Gen 3にiSIMを組み込んで個別のセキュアエレメントを不要にしました(qualcomm.com)。KPNは2025年5月にワンクリックeSIM転送パイロットを実施し、iPhoneの有効化ステップをシングルタップに削減しました。これは、GSMA Intelligenceが2025年のグローバル消費者認知度をわずか50%と報告したことで特定された摩擦に対処するものです(kpn.com)。連鎖的な効果として、レガシーSIMカードの交換サイクルが短縮され、事業者のフットプリント全体でインフラのアップグレードが加速しています。

プレミアム端末以外での消費者認知の低さ

富裕層地域での強いトラクションにもかかわらず、GSMA Intelligenceは2025年3月に、グローバルモバイルユーザーのわずか50%しかeSIM用語を認識しておらず、価格感応度の高い市場では認知度が30%を下回ると報告しました。[3]「eSIMの消費者認知 2025年」、gsmaintelligence.com 小売チャネルのインセンティブは依然としてプラスチックSIMカードの販売を優遇しており、アフリカおよびアジアの一部での事業者マーケティングを遅らせています。ラテンアメリカはこのギャップを示す好例であり、2024年半ばまでに30の通信事業者がeSIMを開始しましたが、2023年末時点でスマートフォン接続のわずか5%しかこの技術を使用していませんでした。TIMブラジルが2023年後半に実施した無料トライアルなどのプロモーションキャンペーンは旅行者や早期採用者に偏っており、教育上の課題を裏付けています。低コストのAndroidデバイスがシームレスな有効化を提供し、通信事業者がオンボーディングを簡素化するまで、主流の普及はプレミアム層に遅れをとるでしょう。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したM2Mエンタイトルメント仕様 | -2.1% | グローバル、マルチベンダーIoTエコシステムでの高い摩擦 | 中期(2〜4年) |

| プレミアム端末以外での消費者認知の低さ | -3.3% | アジア太平洋、アフリカ、南米の新興市場 | 短期(2年以内) |

| サプライチェーンの信頼性に関する懸念(改ざんおよびサイドチャネル攻撃) | -1.8% | グローバル、欧州および北米での監視強化 | 長期(4年以上) |

| エンタープライズIoT購買者の間でのオペレーターロックインへの懸念 | -1.6% | グローバル、特に多国籍展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したM2Mエンタイトルメント仕様

長寿命の産業資産を管理する企業は、レガシーのSGP.02プロビジョニングスタックと新しいSGP.32ワークフローを並行して管理しなければならず、統合予算が膨らみ、攻撃対象領域が拡大します。Giesecke and Devrientが2025年4月にSGP.32の完全認証を取得するには、大規模なサーバー再設計とクロスベンダーテストサイクルが必要であり、技術的な負荷の大きさを示しています。[4]SGP.32認証発表、gi-de.com 15年のデバイスライフサイクルを持つ公益事業、物流、輸送の各業種は、インストール済みのSGP.02フリートを放棄することを望まず、少なくとも2035年までデュアルスタック運用を強いられます。この結果生じる複雑さは、SGP.32モジュールの短期的な出荷成長を抑制し、エンベデッドSIM(eSIM)市場の急激な拡大曲線を部分的に相殺します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ネットワークタイプ別:5Gスタンドアロンコアがプロビジョニングを再構築

4G/LTEは、スマートフォンおよびIoTセンサーの大規模なインストールベースが確立されたネットワークに留まっているため、2025年のエンベデッドSIM(eSIM)市場シェアの52.11%を維持しました。しかし、5Gセグメントは26.89%のCAGRで拡大すると予測されており、ネットワークスライシング、超高信頼低遅延通信、およびキャリアアグリゲーションを可能にするスタンドアロンコアへの事業者移行を反映しています。中国の3大国営通信事業者は2025年10月に全国規模のeSIM展開を完了し、5Gアーキテクチャを活用して自律走行トラック回廊向けの動的プロファイル切り替えを実現しました。日本および欧州連合では、5G人口カバレッジが94%を超え、コネクテッドファクトリーおよびスマートシティグリッド向けのリアルタイム無線プロビジョニングが可能となっています。

ミリ波の高密度化が進むにつれ、都市部のプライベートネットワークは、ダウンタイムなしにパブリックスライスと専用スライスを切り替えられるエンベデッドSIM(eSIM)市場規模モジュールを採用するでしょう。農村市場の事業者は、低帯域幅センサー向けにNB-IoTおよびLTE-Mの展開を継続しており、マルチモードeSIMチップセットを優遇するデュアルネットワーク戦略を生み出しています。予測期間を通じて、4Gはメンテナンスモードに移行し、産業オートメーション、遠隔医療、および確定的な遅延保証を要求する没入型メディアアプリケーションに牽引されて、エンベデッドSIM(eSIM)市場収益における5Gの貢献が急増するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

デバイスタイプ別:ウェアラブルが成長速度でスマートフォンを上回る

スマートフォンは2025年のユニット出荷量の60.29%を占めましたが、同カテゴリーの一桁台中盤の成長は、2031年にかけてウェアラブルに期待される26.76%のCAGRとは対照的です。MedtronicおよびAbbottの持続血糖モニター、心臓インプラント、および転倒検知ペンダントは、クラウドダッシュボードへの常時接続セルラーリンクに依存しており、ハンドセットへのテザリングの必要性を排除しています。エンベデッドSIMソリューションは、1日24時間装着される医療・フィットネスデバイスにとって重要な、水分、埃、および改ざんの侵入口を排除します。ラップトップとタブレットは、販売時点でデータプランをバンドルするインスタントコネクトファイナンシングモデルを活用し、M2Mモジュールは資産追跡ビーコンとスマートメーターの改修を可能にします。

ウェアラブルはまた、エネルギー消費を半減させるウェーハレベルチップスケールパッケージングの恩恵を受け、薄型フォームファクターのバッテリー寿命を延長します。SamsungのeSIM v3.0仕様は複数の有効プロファイルを導入し、単一のウォッチで個人用と法人用の回線をサポートし、Qualcomm-ThalesのiSIMプラットフォームはセキュアエレメントをシステムオンチップ内に配置します。健康保険会社がリモートモニタリングを償還し、企業がフィールドフォースのデジタル化を採用するにつれ、ウェアラブル向けのエンベデッドSIM(eSIM)市場規模の出荷量は予測期間の中盤までにタブレットを上回り、スマートフォンに次ぐ第2位の貢献セグメントとしての地位を固めるでしょう。

エンドユーザー産業別:自動車の電動化が接続義務化を推進

コンシューマーエレクトロニクスは2025年のエンベデッドSIM(eSIM)市場規模シェアの44.84%を占めてリードしました。規制の追い風により、自動車・輸送は現在27.11%のCAGRで成長すると予測されており、UN-R155サイバーセキュリティ準拠、eCall要件、および常時ソフトウェア更新を必要とする電動パワートレインの台頭が牽引しています。ThalesのGSMA SGP.32準拠プラットフォームにより、フリートマネージャーはリモートでキャリアを切り替え、国境を越えた物流のローミング費用を最適化できます。産業・製造業の各業種は、ダウンタイムコストが1時間あたり10万米ドルを超える可能性がある予知保全センサーおよびロボット制御セルを支えるためにeSIMを採用しています。

物流および資産追跡は、GPSとセルラー無線を組み合わせた超低消費電力eSIMモジュールに依存し、マルチモーダルサプライチェーン全体での統合的な可視性を提供します。公益事業者およびエネルギー事業者は、収益回収を保護しサイバーレジリエンス法制に準拠するためにスマートメーターにセキュアエレメントを組み込んでいます。医療分野の展開は遠隔診断および服薬遵守デバイスに及び、HIPAAおよびGDPRの義務を満たすハードウェアアンカー型暗号化の恩恵を受けています。2031年までに、自動車は絶対的な出荷量でコンシューマーエレクトロニクスを上回り、エンベデッドSIM(eSIM)市場における主要な勢力となる見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

フォームファクター別:ウェーハレベル統合が部品表コストを圧縮

MFF2パッケージは、その振動耐性と広い温度範囲が自動車および産業用途に適しているため、2025年の出荷量の71.07%を確保しました。しかし、ウェーハレベルチップスケールパッケージは、スマートフォンとウェアラブルが薄型プロファイルと長いバッテリー寿命を追求するにつれ、29.38%のCAGRで拡大すると予測されています。InfineonのOPTIGA Connect OC1230は、28ナノメートルCSP構造により消費電力を50%削減します。

プラグインアクセサリーは改修シナリオを対象としており、Digi Internationalが2025年12月に発売したSGP.32ドングルは、レガシーフィールドデバイスにファームウェアベースのアップグレードを提供し、完全なハードウェア交換を回避します。Qualcomm-ThalesがSnapdragon 8 Gen 3で検証したiSIMアーキテクチャは、コンポーネントをさらに凝縮し、基板スペースを解放し、量産スマートフォンの1ユニットあたりのコストを1〜2米ドル削減します。予測期間を通じて、ウェーハレベルおよびiSIM形式はコンシューマーエレクトロニクスで増分シェアを獲得し、MFF2は安全性が重要な輸送および産業制御設備に根強く残るでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

プロビジョニング仕様別:SGP.32がIoTの断片化を解消

SGP.02(M2M)は、インストール済みの産業フリートがレガシープロビジョニングサーバーに依存しているため、2025年の出荷量の67.22%を占めました。SGP.32(IoT)は、企業が統合されたマルチオペレーター対応ワークフローを求めるにつれ、28.12%のCAGRで成長すると予測されています。IDEMIAの2025年8月の認証取得により、公益事業および物流分野で40以上のパイロットが開始されました(idemia.com)。AT&TとThalesは2025年10月にSGP.32商用サービスを開始し、スマートシティ資産をオンラインに保つゼロタッチプロファイルスワップを可能にしました。

SGP.02は複数年の認証サイクルにより、レガシー産業フリートに残存していますが、マルチオペレーター相互運用性の欠如が高いOPEXを招いています。T-MobileがThalesおよびSIMPLと共同開発したソリューションは、SGP.22とSGP.32を1つのプラットフォームに統合し、混在デバイス環境を簡素化します。調達サイクルが減価償却済みの設備投資スケジュールに合わせて調整されるにつれ、SGP.32対応の出荷量は2029年以前にSGP.02を出荷量で上回り、エンベデッドSIM(eSIM)市場を統一されたプロビジョニングフレームワークに固定するでしょう。

地域分析

北米は、AppleのeSIM専用iPhoneラインナップと医療・物流分野のエンタープライズIoT展開を背景に、2025年のユニット出荷量の39.39%を占めました。事業者は成熟した5Gスタンドアロンコアを活用してプレミアムデータプランを収益化し、油田や鉄道ネットワーク全体の産業用ゲートウェイをリモートプロビジョニングしています。消費者の採用は、旅行用eSIMパッケージを無制限プランにバンドルする広範な通信事業者マーケティングの恩恵を受けています。

アジア太平洋は、2031年にかけて27.36%のCAGRで最も急速に拡大する地域となる見込みです。中国の2025年10月の全国展開は10億以上の5G接続をカバーし、低コストのAndroidメーカーがSIMトレイを廃止してより大きなバッテリーのための基板スペースを確保することを可能にしています。インドはTata CommunicationsとBSNLが2025年10月に全国規模のeSIMを開始し、スマートフォンユーザーと農村電化プログラムにおけるスマートメーター展開の両方を対象としています。5Gカバレッジがほぼ飽和状態にある日本と韓国は、コネクテッドカー、ウェアラブル決済デバイス、およびスマートファクトリーにeSIMを展開しています。

欧州は規制の追い風を享受しており、家庭向け5Gカバレッジが94.3%に達し、eCallやUN-R155などの義務化により車両の型式認証に接続性が組み込まれています。2025年8月に施行される無線機器指令はサイバーセキュリティの基準を引き上げ、デバイスメーカーをはんだ付けeSIM設計へと誘導しています。中東での採用は加速しており、サウジアラビアのstcの全国プラットフォームがSIMの物流コストを削減し、MENA地域の接続数は2028年までに1億3,500万に達すると予測されています。アフリカは、南アフリカとナイジェリアでのパイロットプログラムを除いて初期段階にあり、都市部の事業者が駐在員や企業フリートにサービスを提供するためにeSIMをテストしています。

南米は、14カ国の30の事業者がeSIMサービスを提供するにつれ、勢いが増しています。普及率は2023年の5%から、ブラジルとアルゼンチンのローミングフレンドリーな観光市場に支えられ、2030年までにスマートフォン接続の75%に達すると予想されています。消費者啓発キャンペーンと低コストのeSIM対応ハンドセットの組み合わせにより、プリペイドセグメント全体の潜在需要が解放されると期待されています。

規制環境

組込みSIM(eSIM)の展開は、GSMAのeUICCおよびリモートSIMプロビジョニング標準に基づいており、産業用IoTは2024年6月のSGP.32承認後、SGP.3xファミリーへ移行しつつある。GSMAは2026年を通じて積極的な更新を継続し、SGP.21 v2.7(2026年4月)およびSGP.31/SGP.32 v1.3の更新(2026年5月)を実施した。これに加え、市場全体で安全なエンタイトルメントサーバーおよびeUICC運用を支えるGSMA eSIM適合フレームワーク(SAS-SM/SAS-UP)も存在する。

各国の枠組みは、GSMAの基準の上に独自のコンプライアンス層を追加している。インドはM2M/eSIMガバナンスを強化しており、2025年5月のStandards, Conformity Assessment and Certification Rules, 2025や、2025年6月の電気通信局によるM2M通信向け組込みSIM利用に関する指示があり、SM-SR拠点に対するGSMA SAS-SM認証要件および相互運用性要件を参照している。シンガポールは、IMDAによる技術仕様案(第1号、2026年)に関する公開協議を通じてeUICC要件の正式化を進めており、公共ネットワークで使用されるeSIMコンポーネントに対する、より明確な適合性および安全性基準を示している。

バリューチェーン分析

組込みSIM(eSIM)のバリューチェーンは、(i) MFF2やウェーハレベルCSPなどのフォームファクタでeUICC対応ハードウェアを提供するセキュアシリコン、SIM OS、パッケージングサプライヤー(例:STMicroelectronics、Infineon)、(ii) 認証済みeUICC製品とエンタイトルメント/リモートSIMプロビジョニングプラットフォームを供給するeUICCおよびリモートプロビジョニングインフラベンダー(例:Thales、Giesecke+Devrient、IDEMIA)、(iii) 設計段階でeSIMを統合し、通信事業者の採用確保のために認証に依存するスマートフォン、ウェアラブル、自動車、産業用モジュール全般のOEMにわたる。下流では、移動体通信事業者が消費者向けの有効化と企業向けオンボーディングを運営し、アグリゲーターや接続性の仲介事業者(例:1GLOBAL、Cubic Telecom)が複数事業者間の到達性をまとめ、旅行およびIoT展開向けの契約を簡素化している。

標準および保証プログラムは、チェーン全体のボトルネックと受け渡しの形を左右する。レガシーM2MスタックからSGP.32への移行により、複数事業者にわたるIoT資産のオーケストレーションおよびエンタイトルメントツールの役割が増大している。一方、2026年のGSMA仕様更新(2026年4月のSGP.21 v2.7、2026年5月のSGP.31/SGP.32 v1.3)は相互運用性要件を強化し、デバイス認証およびプラットフォームのアップグレードに反映されている。セキュリティ面では、GSMA関連の保証および業界認証の枠組み(2025年にGSMAが強調したCommon Criteriaベースの手法を含む)が、製造後にプロファイルインストールを遅らせる「一度製造・どこでも展開」型のハードウェアSKUを追求するOEMにとって、監査済みの製造・プロビジョニング運用の価値を高めている。

競争環境

エンベデッドSIM(eSIM)市場では、半導体サプライヤー、プロビジョニングプラットフォームベンダー、およびモバイルネットワーク事業者の間で競争が激化しています。Giesecke and Devrientは先行者優位を活かし、2025年4月にSGP.32準拠を達成しました。この戦略的な動きにより、20以上の設計採用と40以上のパイロットプロジェクトを獲得しました。一方、Infineonは28ナノメートルウェーハレベルセキュアエレメントを活用してウェアラブルのバッテリー寿命を延長することでエネルギー効率に特化したニッチを開拓しています。Thalesは、チップ製造、エンタイトルメントサーバー、および通信事業者との提携を統合する総合的なアプローチを採用し、コネクテッドビークルへの2,300万件のインストールという注目すべき実績を達成しています。

システムオンチップの大手企業も業界に波紋を広げています。QualcommとThalesは、Snapdragon 8 Gen 3上でGSMA認定の初のiSIMを検証することに成功しました。Juniper Researchは、iSIMの出荷量が2024年の80万ユニットから2028年には2億1,000万ユニットへと急増すると予測しています。この急増は、従来の個別セキュアエレメントサプライヤーから出荷量を奪う可能性があります。事業者がサイバーセキュリティの義務に沿ったコスト効率と合理化された監査証跡を評価し、ベンダー非依存のエンタイトルメントサーバーへと傾くにつれ、プラットフォームの統合が差し迫っているように見えます。

スタートアップ企業は、精密農業、コールドチェーン監視、マイクロモビリティなどの専門分野でニッチを開拓しています。しかし、GSMAが認証プロセスを厳格化するにつれ、これらの新規参入者は技術的な課題の増大に直面しています。今後を見据えると、半導体企業とプラットフォームベンダーの間での戦略的合併が見込まれ、一体的なハードウェアとソフトウェアのエコシステムの構築を目指しています。同時に、従来のカードメーカーは付加価値サービスへの転換か、市場からの完全撤退かという岐路に立たされています。

エンベデッドSIM(eSIM)産業リーダー

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Thales Group

IDEMIA France SAS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

SGP.32主導のIoT標準化は、SGP.02資産と新しいIoT展開が共存しなければならない大規模で混在型の企業環境において成長の余地を生み出している。この力学は、単一仕様の実装ではなく、デュアルスタック対応、オーケストレーション、移行ツールチェーンへの需要を支えている。2026年における標準の活発な維持(2026年5月のGSMAによるSGP.31/SGP.32 v1.3の更新、2026年4月のSGP.21 v2.7)は、複数事業者間の運用性とセキュリティが保証されたプロビジョニングを必要とする、公共事業、物流、産業用ゲートウェイ、コネクテッドビークルプログラムの調達および認証計画を支えている。

商業展開および具体的な導入事例は、プレミアムスマートフォンを超えた短期的な実装機会も示している。Telenor IoTは2026年4月に標準化されたSGP.32 eSIMソリューションの提供を開始し、事業者側のワークフロー産業化はデバイス側のプラットフォームの動きと並行して継続している。これには、Giesecke+Devrientが2026年2月にAWSを活用したクラウドリモートeSIMプロビジョニング手法を導入したことや、Thalesがパートナーシップを通じて(例:2026年3月の決済端末向けVerifoneとの提携)eSIM対応を隣接するIoTエンドポイントへ拡大していることが含まれる。これらの動きは、企業がグローバルSKU、SIM取扱いのロジスティクス削減、常時接続資産に対するより厳格なセキュリティ・コンプライアンス整合を優先する設計案件において、eSIMプラットフォームベンダーおよび半導体サプライヤーの対象範囲を広げている。

最近の業界動向

- 2026年3月:Thalesは、次世代決済端末にeSIM技術を組み込むためVerifoneと提携し、グローバル接続管理を支援した。この提携は、地域を超えて展開の摩擦を減らすリモートプロビジョニングが有効な、規制対象かつ高稼働率のIoTエンドポイントへのeSIM採用を拡大するものである。

- 2026年2月:Giesecke+Devrientは、Amazon Web Servicesと協力し、消費者およびIoT展開向けのクラウドベースのリモートeSIMプロビジョニング手法を発表した。この提携は、複数の地域や事業者環境でより迅速に展開できる、拡張性のあるクラウドネイティブなエンタイトルメントおよびプロビジョニングスタックへの移行を示している。

- 2025年10月:中国電信、中国移動、中国聯通が全国規模のeSIM対応を完了し、中国の大規模な5G利用者基盤全体でカバレッジを拡大した。これにより、eSIM対応デバイスの有効化障壁が低下し、物理SIMトレイを排除する量産市場向けOEM展開の基盤が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査における組込みSIM(eSIM)市場は、GSMA準拠のeUICCがデバイス内に組み込まれ、リモートSIMプロビジョニングによって有効化された際に生じる価値、および契約の有効化・更新に使用される関連プロファイル管理ソフトウェアを対象とする。

対象範囲の除外事項:着脱可能なSIMカードからの収益、単体のM2M接続契約、および純粋な接続性データプランは対象から除外する。

セグメンテーション概要

- 市場全体の推計

- 市場総額

- ネットワークタイプ別

- 5G

- 4G/LTE

- NB-IoT / LTE-M

- デバイスタイプ別

- スマートフォン

- タブレット・ラップトップ

- ウェアラブル

- M2M/IoTモジュール

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車・輸送

- 産業・製造

- 物流・資産追跡

- エネルギー・公益事業

- 医療・ウェアラブル

- フォームファクター別

- MFF2

- ウェーハレベルCSP

- プラグインeSIM

- プロビジョニング仕様別

- SGP.02(M2M)

- SGP.22(コンシューマー)

- SGP.32(IoT)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の境界が地域間で一貫するよう、定義を公開標準および普及の兆候と整合させることから始めた。使用した情報源には、GSMA仕様書やGSMA Intelligenceの発行物、モバイル契約数に関するITU指標、OECDのデジタル経済に関する更新情報、SIM登録およびeSIM有効化政策を追跡する各国電気通信規制当局の発表などが含まれる。

モデルを実用的なものにするため、企業の年次報告書、投資家向け説明資料、eSIM専用デバイス発売に関する信頼できる報道、さらにデバイスおよびモジュールの流れが需要の方向性を説明するのに役立つ場合には公的な貿易統計も確認した。一部の場合には、企業財務・インテリジェンス、特許検索、輸出入出荷レベルの確認のために、利用可能な場合は有料サブスクリプションを利用し、デバイスの勢いおよびサプライチェーンの変化を妥当性検証した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他にも多数の公開情報源を参照した。

一次インタビューおよび調査

一次調査は、デバイスカテゴリー別のeSIM搭載率、プロビジョニングワークフローのコスト、eUICCおよび関連ソフトウェアの短期的なASPの動きなど、デスク調査だけでは十分に説明できないギャップを埋めることに重点を置いた。移動体通信事業者、デバイスおよびモジュールのサプライチェーン担当者、企業およびIoT購買関係者を含む、エコシステム参加者に幅広くヒアリングを行った。主要な需要地域全体でバランスを取り、想定内容を複数回にわたり確認できるようにした。

一次調査フィールドワーク回答者の分布

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):17% | APAC:53% |

| 中位層:40% | 機能/事業部門リーダー:38% | EMEA:29% |

| 小規模事業者:22% | マネージャー:45% | 米州:18% |

市場規模算定と予測

市場規模算定はトップダウン方式とボトムアップ方式を併用したが、構築の主軸は、対象となるデバイスおよびモジュールの出荷量、デバイスタイプ別のeSIM普及率、eUICCコンテンツとプロファイル管理ソフトウェアを反映した価格構成からeSIM価値を再構築するトップダウンの需要プールであった。総額を形成した後、可能な場合はサプライヤーレベルの収益開示のサンプリング、標準的な価格に関するチャネル確認、主要デバイスカテゴリーに対するASP×出荷量の相互確認など、選択的なボトムアップ推定によって裏付けを行った。

モデルを形成した主要な入力要素には、eSIM対応デバイスの出荷動向、eSIM専用と デュアルSIMの出荷比率、リモートプロビジョニングに対する地域別事業者の準備状況、旅行およびIoT用途における1デバイス当たりの平均プロファイル数、規模拡大に伴うeUICCおよびプロビジョニングソフトウェアの価格動向が含まれる。予測に関しては、採用が政策のタイミング、事業者の有効化行動、デバイス発売サイクルに依存するため、シナリオ分析を用い、その後インタビューから得た専門家の合意を適用してシナリオを現実的なものに保った。ボトムアップの兆候が不完全な場合は、保守的な普及率の範囲を用いてギャップに対応し、複数の独立したインタビューが同じ変化を裏付けた時点で見直しを行った。

データ検証および更新サイクル

算出結果は、公開されているeSIM接続数の予測、デバイス発売計画、地域別の有効化準備状況指標などの独立した指標と照合し、想定される採用曲線が現実的かどうかを検証した。また、デバイスカテゴリーおよび地域別に分散チェックを行い、単位当たりの収益が異常に高い場合や急激なシェアの変動が見られた場合には、フラグを立てて検証し、修正または明確な根拠付けを行った。

最終承認前に、複数段階のアナリストレビューを経て作業が進められ、想定の変更が総額に予想以上の影響を与える場合や、新たな政策または製品に関する事象が発生した場合には、改めてフォローアップが行われる。レポートは毎年更新され、重要な進展があった場合には中間更新が行われ、その後、最終的な納品前チェックを経て、クライアントには最新の見解が提供される。

Mordor Intelligenceの組込みSIM市場規模と他の公表推計値との比較

公表されているeSIM市場規模は、対象範囲および計測単位が調査間で一致していないため、しばしば互いに一致しない。差異は通常、eSIM収益として何を計上するか、どのデバイスグループを含めるか、そして更新頻度が急速なデバイス構成の変化に対応しているかどうかによって生じる。

出荷量に基づく採用の兆候および事業者側のプロビジョニング準備状況の確認は、Mordor Intelligenceが2025年で112.9億米ドルとする推計の根拠となっている。これは、eUICCが組み込まれ、リモートプロビジョニングソフトウェアが有効化およびプロファイル更新に関与する場合にのみ収益を計上しているためであり(単に接続性プランに関する議論のみの場合は計上しない)。他の数値は、より狭いデバイス群に焦点を当てている場合、地域間で一律のASP曲線を適用している場合、あるいは最近のeSIM専用製品発売や政策変化を反映していない古い普及率の想定に依拠している場合に、異なる結果となることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の課題 |

|---|---|---|

| Mordor Intelligence | USD 11.29 B (2025) | |

| グローバルコンサルティング会社A | USD 1.46 B (2024) | 主にスマートフォン関連の価値を計上するより狭い対象範囲を採用しており、IoTモジュールおよびコネクテッドビークルの組込みeUICCコンテンツを除外する傾向があるため、対象デバイスの母集団が縮小している。 |

| 業界誌B | USD 11.93 B (2024) | 基準年について、以前のデバイス構成および普及率の想定に依拠しており、ソフトウェア関連のプロファイル管理価値や地域別のASPの変動に対して価格構成が必ずしも見直されていない。 |

表全体に見られる差異は、主に対象範囲の境界と、採用および価格に関する想定がどの程度速やかに更新されているかによって説明できる。総額を観測可能なデバイスおよびモジュールの出荷量の兆候に結び付け、その上でインタビューを通じて価格および有効化に関する想定を検証することで、この推計は購入者が追跡し検証可能な、再現性のある一連の手順に基づいたものとなっている。

レポートで回答される主要な質問

2031年までのエンベデッドSIMユニットの予測出荷量は?

出荷量は2026年水準から26.27%のCAGRで成長し、2031年までに21億2,000万ユニットに達すると予想されています。

2031年にかけて最も速い出荷量成長を記録するデバイスカテゴリーはどれですか?

ウェアラブルは26.76%のCAGRで拡大し、スマートフォン、ラップトップ、タブレットを上回ると予測されています。

自動車メーカーがeSIMを急速に採用している理由は何ですか?

UN-R155サイバーセキュリティ規則とeCall緊急要件が、改ざん耐性のある常時接続モジュールを義務付けており、エンベデッドSIMが優先ソリューションとなっています。

SGP.32は以前のプロビジョニング標準とどのように異なりますか?

SGP.32はIoTのリモートプロビジョニングを統一し、マルチオペレーター相互運用性をサポートし、レガシーのSGP.02マシンツーマシンフレームワークと比較して統合コストを削減します。

新規eSIM有効化に最も貢献する地域はどこですか?

アジア太平洋が成長をリードし、中国の全国展開とインドの全国規模の開始が牽引します。一方、北米と欧州は安定した出荷量の増加を維持します。

最終更新日: