アンゴラ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.33 十億米ドル |

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

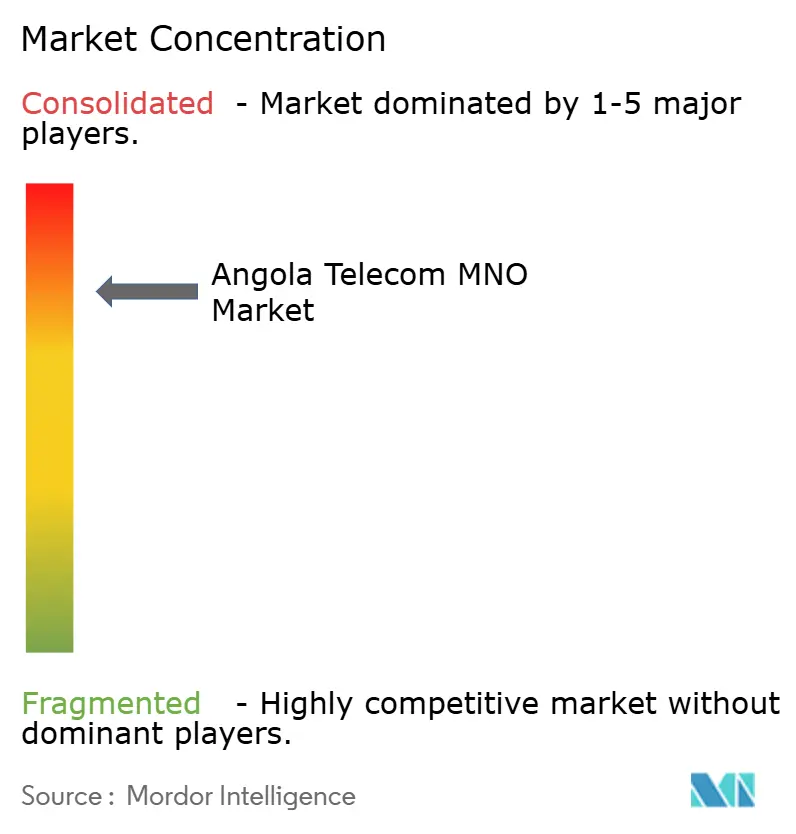

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンゴラ通信MNO市場分析

アンゴラ通信MNO市場規模は、2025年の13億3,000万USDから2026年には13億7,000万USDに成長し、2026年から2031年にかけてCAGR 3.18%で2031年までに16億1,000万USDに達すると予測されています。

インフラの近代化、高付加価値データサービスへの移行、およびAfricellの2021年参入以降の競争再編が、緩やかな成長曲線を支えています。Unitelのネットワーク規模とAfricellの価格戦略が引き続き最多の加入者を獲得する一方、Movicelは特定のニッチ分野を守っています。海底ケーブル容量と全国規模の光ファイバーバックボーンが運営コストを低下させ、通信事業者はマージンを損なうことなくより充実したデータ容量をバンドルできるようになっています。石油・ガスおよび物流分野における企業のデジタル化が、消費者向け音声収益の鈍化を相殺する高マージンの増分需要を生み出しています。

主要レポートのポイント

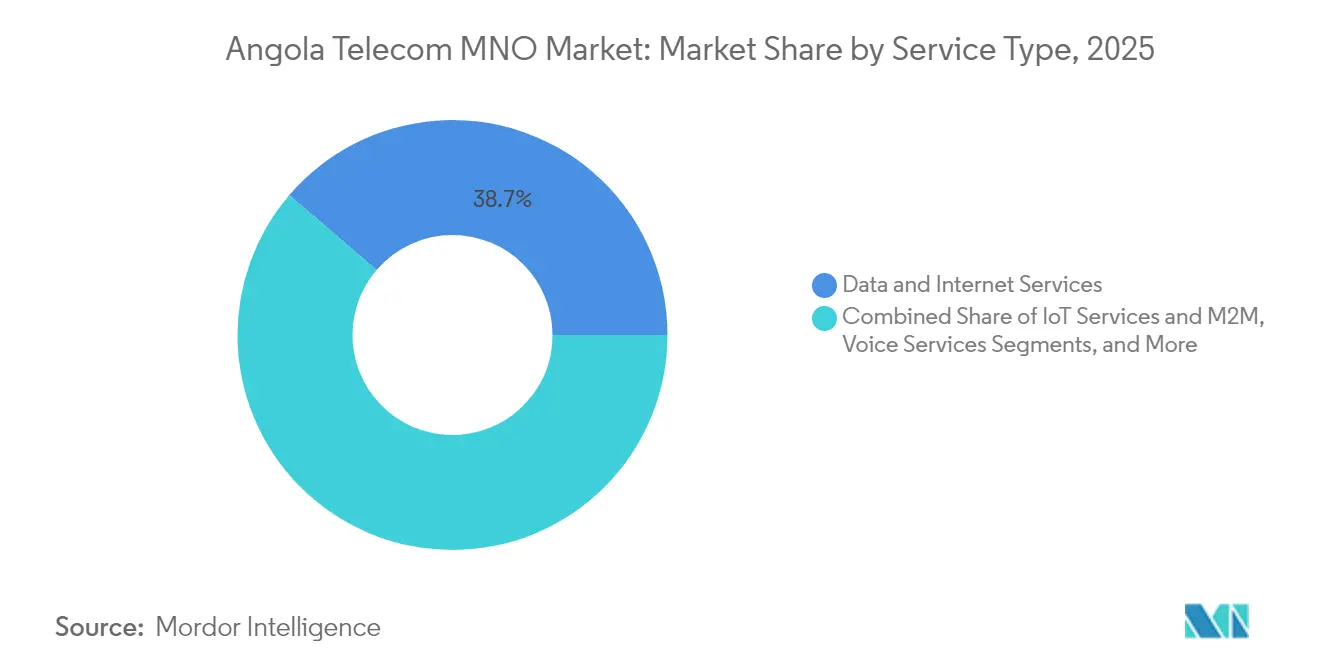

- サービスタイプ別では、データおよびインターネットサービスが2025年に38.72%の収益シェアでリードしており、IoTおよびM2Mは2031年に向けてCAGR 3.25%で拡大しています。

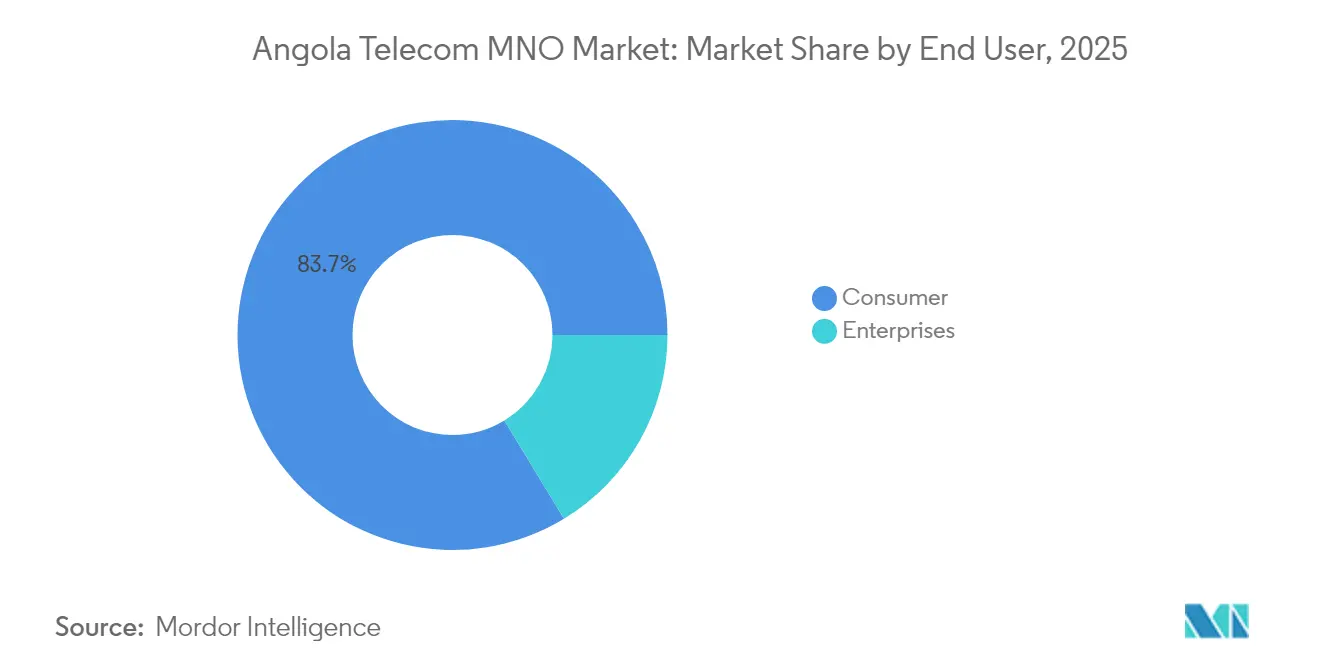

- エンドユーザー別では、消費者セグメントが2025年にアンゴラ通信MNO市場シェアの83.68%を占め、企業セグメントは2031年までに最速のCAGR 3.72%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アンゴラ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4GおよびNascent 5G普及の急増がモバイルデータARPUを押し上げる | +0.8% | 全国 – ルアンダ、ベンゲラ、ワンボでの初期成果 | 中期(2〜4年) |

| 政府「アンゴラデジタル」光ファイバーバックボーン整備がFTTxの展開を加速 | +0.6% | 全国 – 州都を優先 | 長期(4年以上) |

| Africellの参入が価格競争と付加価値バンドルを誘発 | +0.4% | 全国 – 都市部で最も顕著 | 短期(2年以内) |

| 海底ケーブル容量の拡大(SACS、2Africa)が上流IPトランジットコストを大幅削減 | +0.3% | 全国、SADCへの波及あり | 中期(2〜4年) |

| 沖合ブロック周辺の石油・ガスIoT展開がプライベートLTE需要を創出 | +0.2% | 沿岸州、沖合施設 | 長期(4年以上) |

| 中国フィンテックスーパーアプリのパイロットが通信事業者APIに依存 | +0.1% | 都市部から農村部へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4GおよびNascent 5G普及の急増がモバイルデータARPUを押し上げる

Unitelの2023年商用5Gローンチは、試験において450 Mbps LTE-Advancedの速度を実現し、平均収益単価を着実に引き上げる段階的なプレミアムデータパッケージへの移行を示しました。[1]Unitel、「5Gローンチプレスリリース」、unitel.aoINACOMの更新された割り当てスケジュールを通じて利用可能になったスペクトルは、ミッドバンド5Gと農村部4G拡張の両方に対して持続的な容量を確保します。ストリーミング動画、クラウドゲーミング、ショートフォームコンテンツが日々のデータ使用量を押し上げ、通信事業者はロイヤルティを深めるライフスタイルバンドルを追加するよう促されています。Africellは都市部のLTEフットプリントを5G対応状態にアップグレードし、高支出加入者を獲得しながら価格差別化を維持しています。長期的には、5Gの普及により大量データユーザーが高ARPUプランに移行し、アンゴラ通信MNO市場を中一桁台の収益成長軌道に維持することが期待されています。

政府「アンゴラデジタル」光ファイバーバックボーン整備がFTTxの展開を加速

政府は約25,000キロメートルの光ファイバーを展開して州都を統合し、モバイル通信事業者に安価なバックホールを提供することで容量を向上させ、遅延を低減しました。[2]アンゴラ政府、「アンゴラデジタルバックボーンプログラム」、gov.ao官民共同の整備モデルにより農村部カバレッジの資本負担が軽減され、タワーシェアリング事業がマイクロ波・光ファイバーハイブリッドで新サイトを稼働させることが可能になっています。2025年までに1,000人当たり125〜150のインターネットアクセスポイントという目標が政策の方向性を定め、電気通信省は民間参加を促進するために通行権料を名目上に抑えています。固定インフラの改善により、以前は採算が取れなかった地区での4Gアップグレードの回収期間も短縮され、長期的な対応可能需要が拡大しています。

Africellの参入が価格競争と付加価値バンドルを誘発

Africellは補助金付きスマートフォンとデータ・音声・OTTの統合パックを武器に、2年足らずで620万人の顧客と24%のシェアを獲得しました。ナショナルローミング規則により、タワーを複製することなく迅速なフットプリント展開が可能となり、Unitelの都市部での優位性を侵食しました。これに対し、既存事業者はロイヤルティを守るため、無制限ソーシャルメディアパス、夜間データ特典、ゼロレーティングのストリーミングアドオンを展開しました。名目上の料金は低下したものの、ブレンド使用量の増加が収益の安定を支えました。競争の激化により、全事業者がデジタルセルフサービスアプリとロイヤルティウォレットの強化を余儀なくされ、間接的にモバイルマネー展開に向けた顧客基盤の整備が進みました。

海底ケーブル容量の拡大(SACS、2Africa)が上流IPトランジットコストを大幅削減

40 TbpsのSouth Atlantic Cable Systemにより、ルアンダ〜サンパウロ間の遅延が63ミリ秒に短縮され、卸売トランジットコストが半分以上削減されました。[3]Angola Cables、「SACケーブルシステム概要」、angolacables.co.aoDE-CIXプレミアム再販業者として、Angola Cablesはアフリカのピアリングノードを通じて余剰容量を収益化し、節約分をモバイル通信事業者に還元しています。2Africaの着陸によりヨーロッパおよびアジアへのルート多様性が加わり、単一ケーブル障害に対するレジリエンスが強化されています。トランジット価格の低下により、通信事業者は収益性を損なうことなくエントリーレベルのデータ容量を引き上げることができ、低所得層への包摂性が広がっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クワンザの減価が輸入ネットワーク機器の設備投資を押し上げる | -0.5% | 全国 – 全事業者 | 短期(2年以内) |

| 農村部のエネルギー貧困により基地局の29%がオフグリッド状態となり、カバレッジを制限 | -0.4% | 農村州 – 内陸地域 | 長期(4年以上) |

| 高額なライセンス料およびUSF賦課金が中小ISPのマージンを圧迫 | -0.3% | 全国 – 新規参入者 | 中期(2〜4年) |

| RFエンジニアのナミビアへの頭脳流出が5G展開スケジュールを遅延 | -0.2% | 全国 – 技術センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クワンザの減価が輸入ネットワーク機器の設備投資を押し上げる

基地局ハードウェアおよびコアスイッチングプラットフォームはUSDまたはEURで価格設定されているため、為替変動が資本支出を直接押し上げます。通信事業者は先物契約でヘッジしているものの、持続的な通貨安がカバレッジ拡大予算の余裕を侵食しています。中小ISPはラストマイル光ファイバー整備を先送りし、共有マイクロ波リンクの輻輳を招いています。中央銀行の管理変動相場制は変動の平滑化を目指しているものの、石油収入の落ち込みが外貨供給を制約する局面では、通信会社は依然として資金繰り計画を試す断続的な調達サイクルに直面しています。

農村部のエネルギー貧困により基地局の29%がオフグリッド状態となり、カバレッジを制限

2024年時点で都市部アンゴラ人の43%のみ、農村部住民の10%未満しか系統電力を利用できず、通信事業者は3,000基以上の鉄塔をディーゼルで稼働させることを余儀なくされています。燃料の物流コストが高く、季節的な道路閉鎖時にはネットワーク稼働率が低下します。TotalEnergiesのキレンバ太陽光プロジェクトは3,500万USDを投資して35 MWpを実現し、通信サイトに電力を供給する再生可能エネルギーマイクログリッドのショーケースとなっています。しかし、全国の電化率が60%を超えるまでは、農村部のカバレッジ拡大は緩やかに進むにとどまり、沿岸回廊以外での加入者成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが音声を上回る

データおよびインターネットサービスは、スマートフォン普及率が62%を超えた2025年にアンゴラ通信MNO市場で38.72%の収益シェアを獲得してリードしました。このセグメントの好調は、動画ストリーミングとモバイルゲームトラフィックの急増、および4G普及を拡大した補助金付き端末プログラムを反映しています。音声は依然として二桁台の収益を生み出していますが、ユーザーがOTT通話に移行するにつれて低下が続いており、ソーシャルメディアの支配下でSMSの侵食も加速しています。IoTおよびM2Mは現在わずかなシェアに過ぎませんが、沖合プライベートネットワークとスマートシティの初期パイロットに牽引され、2031年に向けてCAGR 3.25%の軌道にあります。Unitelはクラウドストレージと音楽ストリーミングをバンドルして実効ARPUを引き上げる一方、Africellはアプリベースのキオスクを活用してデータブースターのアップセルを図っています。

通信事業者はまた、新たな海底帯域幅とコンテンツ配信遅延を削減するキャッシングノードを活用することで、OTTおよびペイTVのアンゴラ通信MNO市場規模を収益化しています。ChevronのBlock 14統合ソリューションは、エッジアナリティクスが確定的な接続性を必要とする企業支出の可能性を示しています。VAS、ローミング、卸売トランジットは引き続き安定した成熟した収益源を提供し、通信事業者がポートフォリオのボラティリティを均衡させることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者が支配的だが企業が加速

消費者はアンゴラのモバイルファーストのインターネット文化により、2025年に収益の83.68%を占めました。普及率は人口の78.4%に達しましたが、農村部の大きなギャップは電化が進めば新規プリペイド回線の余地を残しています。ソーシャルメディアバンドル、従量課金制チャージ、端末割賦販売が低所得層のチャーンを抑制しています。都市部のミレニアル世代は5G無制限パックを試し始めており、通信事業者にとって将来のアップセルラダーを示しています。

企業セグメントは規模は小さいものの、2031年に向けてCAGR 3.72%が予測されています。石油・ガス・鉱業プレイヤーは遠隔探査向けのマネージドコネクティビティを調達し、政府の電子サービスは州事務所間のセキュアなリンクを必要としています。ロビト回廊の鉄道改修にはデジタルセンサーと線路沿いのLTEが組み込まれており、インフラプログラムが企業データ需要を増幅させる様子を示しています。中小企業によるモバイルマネーの受け入れが中ARPUアカウントの大量開設につながり、アンゴラ通信MNO市場を多様化させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ルアンダは2024年に最大の加入者基盤を獲得し、最高のARPUを記録しました。これは密度の高い光ファイバーバックホールと海底ケーブル陸揚げ局への近接性を活かしたものです。通信事業者はタラトナおよびイーリャ地区で第一波の5Gスモールセルを試験し、富裕層セグメントを収益化するためにプレミアムコンテンツをバンドルしています。ベンゲラとワンボは第二層クラスターを形成しており、Africellの積極的な展開がベンゲラで1年以内に42.9%の普及率を達成し、沿岸ベルトでの競争チャーンを高めています。

内陸州は基地局の29%がディーゼル電源と長距離マイクロ波ホップに依存しているため、収益性が低く、依然として十分なサービスが提供されていません。アンゴラ通信MNO市場規模は、キレンバ太陽光プロジェクトや同様の再生可能エネルギープロジェクトが運営コストを低下させれば、これらの地域でも拡大するでしょう。州都は政府の光ファイバースパーによりバックホール輻輳が緩和され、4Gアップグレードおよび将来の5Gオーバーレイの商業的正当性が生まれています。

アンゴラの大西洋の交差点としての地理的優位性により、通信事業者はSACSを経由してブラジルへ、または2Africaを経由してヨーロッパへ、ハブを二重トランジットすることなくトラフィックをピアリングできます。コンゴ民主共和国およびザンビアへの国境越え陸上リンクにより、ルアンダを拠点とする通信事業者は卸売容量を販売する余地が生まれ、実効的なアンゴラ通信MNO市場が拡大しています。

競争環境

市場は依然として集中しており、2024年にUnitelが加入者の72%、Africellが24%、Movicelが残りを保有しています。Unitelは先行者優位のスケール、ブランドエクイティ、政府とのつながりを活かし、プレミアムユーザーを確保するための初期5Gパイロットとネットワーク高密度化に資金を投じています。Africellは積極的な価格設定、最新のグリーンフィールドインフラ、都市部で共鳴する若者向けデジタルキャンペーンで差別化を図っています。Movicelは企業向けデータと州のロイヤルティプログラムに注力し、規模の不利にもかかわらず存在感を維持しています。

インフラの所有権がコスト構造を左右します。UnitelとAngola CablesはSACSおよびWACSの容量を共同で確保し、低いトランジットレートを享受しています。Africellは2Africaおよびローカル光ファイバーの高容量IRUをリースし、レガシー減価償却を回避していますが、更新リスクに直面しています。3社すべての通信事業者がタワーシェアリング会社と提携して受動的資産をオフロードし、無線アップグレードのための資金を確保しています。

2024年以降、サービスイノベーションが激化しました。UnitelはセルフプロビジョニングのeSIMとAI駆動のチャーン予測を展開し、Africellは広告支援のゼロレーティングソーシャルアプリをバンドルしてファネルを拡大しました。Movicelはコミュニティ収益分配モデルを持つ農村部の太陽光発電マイクロタワーをパイロット展開し、ユニバーサルアクセスの義務に沿った取り組みを行いました。2025年のモバイルマネーライセンスに対する規制の開放性により、通信事業者は金融サービスの隣接領域を拡大し、アンゴラ通信MNO市場をさらに多様化させる立場にあります。

アンゴラ通信MNO産業リーダー

Unitel

Africell Angola

Movicel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Angola CablesがDE-CIXプレミアム卸売再販業者となり、地域通信事業者向けの高密度ピアリングオプションを拡大しました。

- 2025年5月:TotalEnergiesが35 MWpのキレンバ太陽光プロジェクトに3,500万USDを投資し、40,000世帯および近隣の通信サイトに電力を供給することを確認しました。

- 2024年5月:CAMTELがAngola Cablesと提携して国境越えネットワークを相互接続し、中央アフリカのトランジットルートを強化しました。

- 2024年2月:財務省がUnitelのIPOを民営化ロードマップに盛り込む計画を公表し、外国資本参入への扉を開きました。

アンゴラ通信MNO市場レポートの範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送です。アンゴラの通信市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービスに分類されます。5Gに対する需要の増加を含むいくつかの要因が、今後数年間でアンゴラ全土における通信サービスの普及を促進すると見込まれています。

市場規模および予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業および卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業および卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2031年のアンゴラのモバイルネットワーク事業者の予測収益はいくらですか?

通信事業者の総収益は16億1,000万USDと予測されており、2026年から2031年にかけてCAGR 3.18%を反映しています。

アンゴラのモバイルセクターで最も急速に拡大しているサービスカテゴリーはどれですか?

IoTおよびM2M接続が最高のCAGR 3.25%を記録しており、沖合エネルギーのデジタル化とスマートシティパイロットに牽引されています。

Africellはアンゴラでモバイルユーザーを何人抱えていますか?

Africellはローンチから2年以内に620万人の加入者を獲得し、24%のシェアに相当します。

ルアンダがアンゴラで最高のARPUを記録するのはなぜですか?

密度の高い光ファイバーバックホール、初期の5Gスモールセル試験、および富裕層の消費者セグメントにより、ルアンダではプレミアムデータバンドルの採用が可能となっています。

再生可能エネルギープロジェクトは農村部のモバイルカバレッジにどのような影響を与えますか?

キレンバのような太陽光マイクログリッドがディーゼル依存を低減し、稼働率を改善して農村部の基地局拡大を財務的に実現可能にします。

最終更新日: