南アフリカ通信MNO市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.87 十億米ドル |

| 市場規模 (2026) | 11.21 十億米ドル |

| 市場規模 (2031) | 13.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ通信MNO市場分析

2026年における南アフリカ通信MNO市場規模は111.21億米ドルと推定され、2025年の108.7億米ドルから成長し、2031年には130.7億米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は3.12%となっています。

低調な成長は、成熟した音声ビジネス、慢性的な電力供給不足(ロードシェディング)に伴うコスト増、および厳格な料金監督を反映しており、データ中心の収益、5Gサービスの開始、フィンテックサービスがデジタルエンゲージメントを深めている中にあっても同様です。デバイス補助金、スペクトル再ファーミング、オープンアクセスインフラにより加入者の純増はプラスを維持しており、クラウド連携の法人向け接続サービスが1ユーザー当たり平均収益(ARPU)を押し上げています。2027年12月までの2G/3Gサービス終了に向けた規制当局の支援と、オープンアクセス型鉄塔・光ファイバーモデルが、通信事業者の設備投資を4Gおよび5Gの稠密化へと転換させています。持続的な電力不安定、高データ価格、海底ケーブル障害が最も顕著な成長阻害要因として残存しています。

主要レポートのポイント

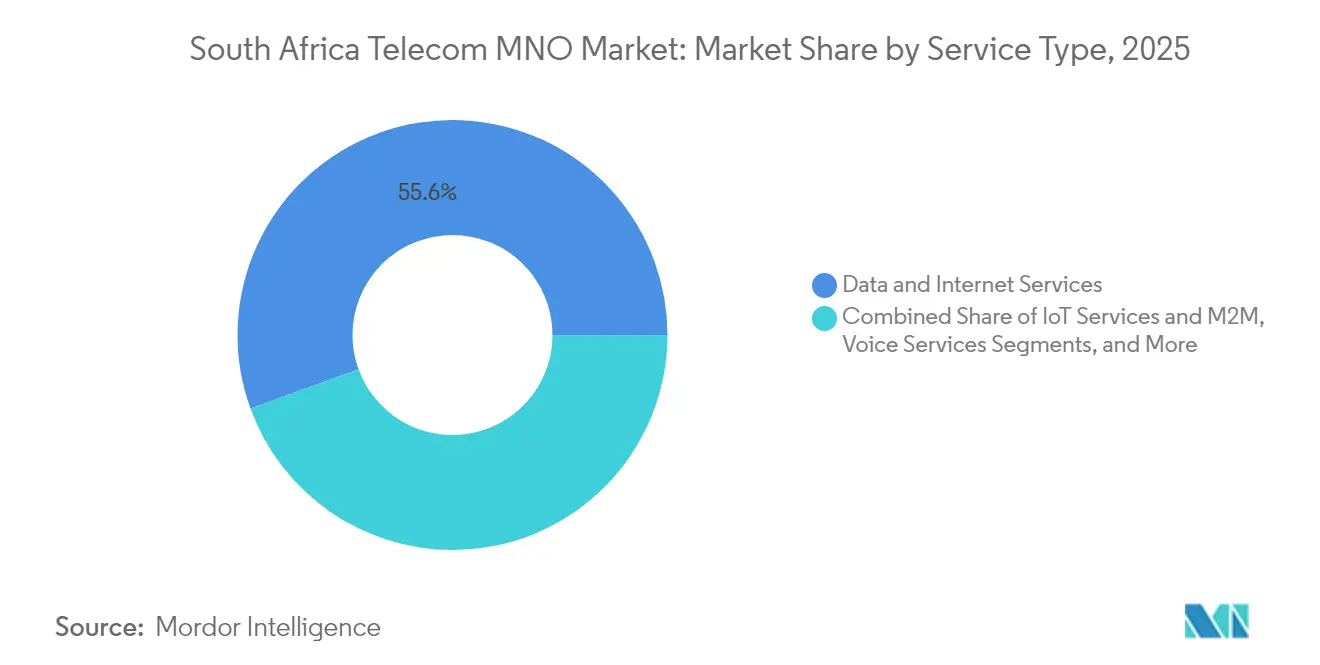

- サービスタイプ別では、データおよびインターネットサービスが2025年の南アフリカ通信MNO市場シェアの55.56%をリードし、IoTおよびM2Mは2031年にかけて年平均成長率(CAGR)3.22%で拡大しています。

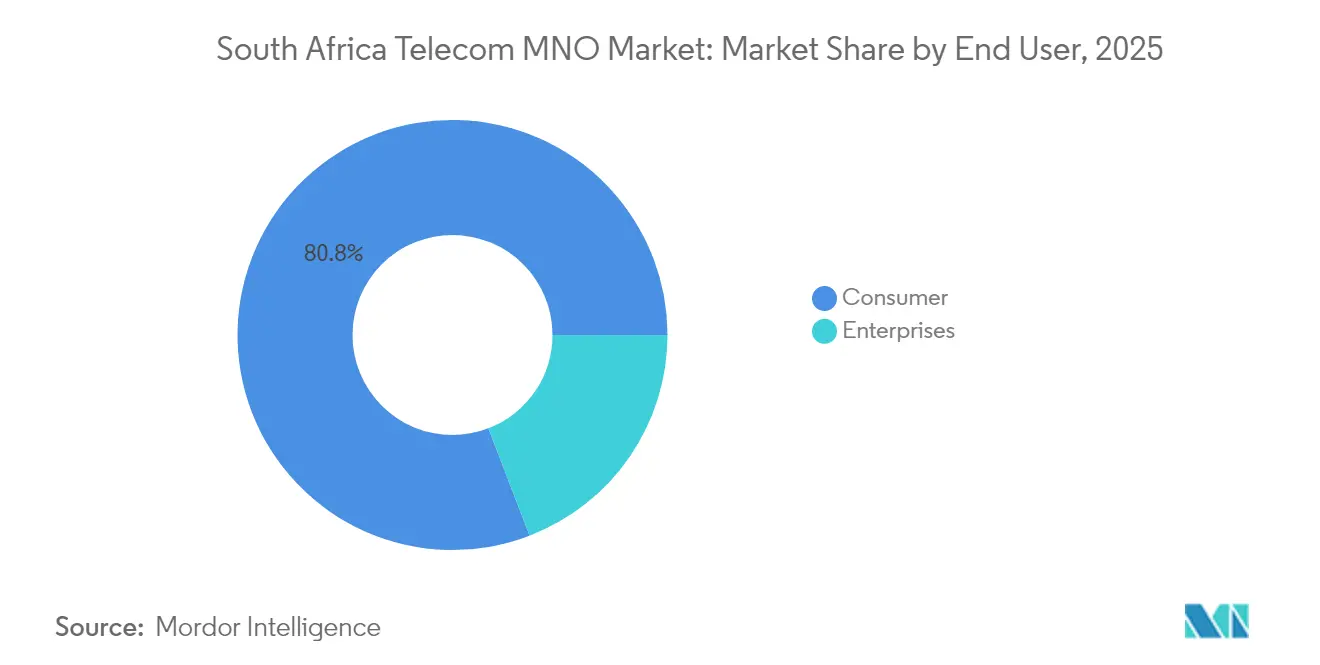

- エンドユーザー別では、消費者向け加入が2025年の南アフリカ通信MNO市場規模の80.84%を占め、法人向けサービスは2031年までに最も高い年平均成長率(CAGR)3.67%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ通信MNO市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォンの普及 | +0.8% | 都市部のハウテン州およびウェスタンケープ州 | 中期(2〜4年) |

| 家庭向け光ファイバー(FTTH)の拡大 | +0.6% | 全国の主要都市圏 | 長期(4年以上) |

| 5Gスペクトルオークション | +0.5% | 全国の主要都市 | 中期(2〜4年) |

| 法人向けクラウドおよびIoT需要 | +0.7% | 全国のビジネス地区 | 長期(4年以上) |

| オープンアクセス光ファイバーおよびニュートラルホスト鉄塔 | +0.4% | 農村部のサービス不足地域 | 長期(4年以上) |

| フィンテックと通信の融合 | +0.5% | 全国の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンの急速な普及がモバイルデータトラフィックを牽引

スマートフォンの急速な普及によりデータ消費が加速し、収益は高マージンのバンドルプランへとシフトしています。MTNが2025年に120万台の低価格4Gハンドセットを普及させる計画は、手頃な価格という障壁に直接取り組み、レガシーネットワークからの移行を加速させるものです。[1]Mobile World Live、「MTNが120万台のスマートフォンを出荷予定」、mobileworldlive.com この戦略は2027年12月の2G/3Gサービス終了と整合しており、通信事業者はデバイス補助を行いながら設備容量のアップグレードを管理することが求められます。MTN南アフリカのネットワークトラフィックは2024年上半期に35.7%増加し、9,054PBに達し、普及拡大に伴う収益上昇の妥当性を裏付けています。[2]MTN Group、「2024年度通期決算」、group.mtn.com

法人向けクラウドおよびIoT接続需要の急増

AWSケープタウンやGoogle Cloudヨハネスブルクなど、ハイパースケーラーのローカルゾーンが南アフリカ企業のデジタルファースト戦略を支えています。[3]TechCrunch、「AWSとGoogleがアフリカのクラウド展開を深化」、techcrunch.comVodacom BusinessはAWSダイレクトコネクト認定を取得し、企業に低遅延かつセキュアなクラウドワークロードへの接続を提供しています。Standard Bankなどの大手銀行は2024年にワークロード移行を加速させ、マネージドVPN、SD-WAN、NB-IoT接続への需要を押し上げました。農業センサーから自治体のスマートメーターに至る幅広いIoT導入の拡大が、当セグメントの年平均成長率(CAGR)3.38%予測を支えています。

5GスペクトルオークションがプレミアムARPUサービスを解放

2022年のマルチバンドオークションにより6つの事業者にスペクトルが割り当てられ、差別化された5G展開が加速しました。Rainはアフリカ初のスタンドアローン5Gネットワークを開通させ、初期の実行上の課題はあったものの、データ専用のニッチ市場を開拓しました。MTNがモッセル湾沖で実施した超長距離海上5Gテストは、これまでアクセスできなかった収益源を開拓する技術の可能性を示しています。2024年末までに人口カバレッジは50%を超え、5Gユーザー数は1,080万人、サービス収益は284億ランドに達しています。

フィンテックと通信の融合による粘着性の高い収益ストリームの創出

モバイルウォレットへの決済・融資機能の統合は顧客ロイヤルティを強化し、ARPUを引き上げます。MastercardのMTNフィンテック部門への2億米ドルの少数株主投資は、同部門を52億米ドルと評価しており、規模拡大したデジタル金融プラットフォームへの投資家の需要を示しています。Vodacomは1日当たり230億ランドのモバイルマネーフローを処理しており、通信ネットワークが金融包摂を活用した際に達成可能な取引量を示しています。MTNのフィンテック収益は2024年上半期に前年同期比59.1%増加し、スケーラビリティを実証しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高いデータ価格と手頃な価格格差 | -0.9% | 全国の農村部および低所得地域 | 短期(2年以下) |

| 市場集中と価格規制 | -0.4% | 全国 | 中期(2〜4年) |

| ロードシェディングによる運営費増加とネットワーク障害 | -0.7% | 全国 | 短期(2年以下) |

| 海底ケーブル障害による帯域幅リスク | -0.3% | 全国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高いデータ価格と手頃な価格格差が利用を制限

1GBあたり2.67米ドルという価格で、南アフリカはモバイルデータの手頃さにおいて世界第136位にランクされており、プレミアムプランの普及を制限しています。インフレ、ロードシェディングの燃料コスト、南アフリカランドの弱体化が通信事業者のマージンを圧迫し、慎重な値引き戦略を余儀なくさせています。規制当局のICAサが2024年にデータ有効期限ルールを緩和したことは、ネットワークが直面している厳しい経済状況を暗黙的に認めるものです。手頃な価格の制約は農村部やプリペイドユーザーに最も深刻な影響を与え、市場全体のデジタルインクルージョンを遅らせています。

ロードシェディングがネットワーク可用性と運営費を阻害

計画停電により、カバレッジ拡大ではなく発電機や蓄電池への資本が転用されています。MTNは2025年だけでバックアップ電源に1億米ドルを費やしており、エネルギー不足がバランスシートをいかに再構成するかを示しています。Vodacomの600億ランドの5カ年計画は相当規模の電力強靭化予算を割り当てており、鉄塔事業者はサービスとしての電力(パワー・アズ・ア・サービス)モデルへとシフトしています。停電はネットワーク品質スコアを低下させ、解約リスクを高め、運営コストを構造的に高止まりさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革の柱

データおよびインターネットサービスは2025年の南アフリカ通信MNO市場シェアの55.56%を占め、2025年第1四半期のMTNのサービス収益の48.3%に貢献しました。オーバー・ザ・トップ(OTT)アプリがレガシートラフィックをオフロードする中、音声・SMSの量は継続的に減少していますが、デュアルSIM普及率が有料通話分の基準を維持しています。IoTおよびM2Mは2025年の収益の1.96%にとどまっていますが、最も成長の速いセグメントであり、Vodacomの全国NB-IoTネットワークに支えられ、2031年までの年平均成長率(CAGR)3.22%が見込まれています。

IoTおよびM2Mに関連する南アフリカ通信MNO市場規模は、州のスマートシティ予算と民間部門の車両追跡契約とともに拡大する見通しです。OTTビデオはTelkom-ネットフリックスのようなペイTVパートナーシップを促進し、サイバーセキュリティからクラウドバックアップに至るバンドルされた付加価値サービス(VAS)が、純粋なデータのコモディティ化に対してマージンを防衛します。通信事業者がデータバンドルとフィンテックウォレットをパッケージ化する能力は、従来のサービスメニューにはない顧客維持のレバーを追加します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:法人需要が勢いを増す

消費者は2025年の南アフリカ通信MNO市場収益の80.84%を依然として生み出しているものの、法人向け回線はクラウドおよびSD-WAN需要の急増により年平均成長率(CAGR)3.67%で成長すると予測されています。積極的なバンドルプロモーションが高データコストの認識を相殺する一方で、消費者のARPU圧力は継続していますが、フィンテックサービスがユーザー1人当たりの増分的な収益を追加します。

法人向け接続契約は専用インターネットアクセス、MPLS代替、マネージドセキュリティをバンドルすることが多く、契約規模を大衆市場の水準をはるかに上回るものに引き上げます。公共部門のデジタル化および多国籍企業のクラウドランディングゾーンにより、法人向け南アフリカ通信MNO市場規模は恩恵を受けるでしょう。農業IoT、小売分析、産業用プライベートLTEなどの垂直特化型ソリューションを育成する通信事業者は、消費者の成長鈍化の中でもマージンを守る有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理分析

全国的に、5Gの人口カバレッジは2024年末までに50%を超え、ウェスタンケープ州とハウテン州が初期展開の大部分を占めています。南アフリカ通信MNO市場は農村部における接続の格差という課題を抱えており、オープンアクセス光ファイバーとニュートラルホスト鉄塔がカバレッジギャップを徐々に解消しているに過ぎません。新しいエクアイアノシステムを含む9本の海底ケーブルが同国に十分な帯域幅をもたらしていますが、2025年7月のWACS障害が国際トラフィックを低速化させ、沿岸の陸揚げ地点への依存を露呈しました。

ロードシェディングの影響は州によって異なります。イースタンケープ州の基地局は送電網の保守が手薄なため停電時間が長く、一方ハウテン州の通信事業者はより大型の現地設置型蓄電池を導入しています。ケープタウン、ヨハネスブルク、ダーバン郊外では家庭向け光ファイバー(FTTH)の普及が急増し、固定・移動体通信の代替を促進し、5G固定無線アクセス(FWA)提案を牽引しています。政府のデジタルエコノミーマスタープランは、2025年までにGDPの15〜20%をデジタル分野が貢献することを目標とし、スペクトル再ファーミングの加速やSAコネクト農村ブロードバンド入札などの政策措置を支えています。

競合状況

MTNとVodacomは合計70%の南アフリカ通信MNO市場シェアを掌握し、独占的な色彩を帯びた市場構造を形成していますが、規制当局からの反発に直面しています。2024年11月の競争審判所によるVodacomのMaziv買収申請の却下は、垂直統合が卸売光ファイバーアクセスを阻害するという懸念を示したものです。MTNは2024年にネットワーク近代化に100億ランドを投入し、同国最高の平均ダウンロード速度82.48Mbpsを達成しました。VodacomはVodafoneのスケールをクラウドアライアンスに活用しており、RainのスタンドアローンP5Gへの賭けはデータヘビーなコードカッターを狙ったものです。

Cell CのMTNの無線ネットワーク上への仮想事業者(MVNO)モデルへの移行は設備投資を大幅に削減しますが、ブランドポジショニングとサービス品質が引き続き注目点です。Telkomは2025年3月にSwiftnet鉄塔部門を3億7,150万米ドルで収益化し、光ファイバー拡大とモバイルARPUの向上に向けて資金を捻出しました。American TowerやSBA Communicationsのような鉄塔会社(タワーコ)はサービスとしての電力(パワー・アズ・ア・サービス)を提供し、エネルギー危機を年金型の収益機会に転換しています。MTN・マスターカード、Vodacom・アリペイなどのフィンテックパートナーシップは、将来の差別化がスペクトル保有量よりもプラットフォームエコシステムに依存する可能性を示唆しています。

南アフリカ通信MNO業界リーダー

MTN Group Limited

Vodacom South Africa

Telkom SA SOC Limited

Cell C Limited

Rain (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Vodacom Groupは南アフリカおよびエジプトの事業に支えられ、2025年第1四半期の収益が22億米ドルとなりました。

- 2025年6月:WACSケーブルの障害により全国的にインターネットが低速化し、海底ケーブルの冗長性強化の必要性が浮き彫りになりました。

- 2025年5月:MTNは2G/3Gサービス終了に先立ち、120万台の廉価スマートフォンを対象とした4Gデバイス補助プログラムを開始しました。

- 2025年3月:ActisがTelkom Swiftnet鉄塔の3億7,150万米ドルでの買収を完了し、インフラ収益化の重要性を強調しました。

南アフリカ通信MNOマーケットレポートの範囲

テレコム(電気通信)とは、電磁気的手段による情報の遠距離伝送です。5Gへの需要増加など複数の要因が、南アフリカにおける通信サービスの採用を後押ししています。

南アフリカ通信MNO市場は、サービス(音声サービス〔有線・無線〕、データおよびメッセージングサービス、OTTおよびペイTVサービス)と通信接続(固定ネットワーク〔固定ブロードバンドインターネットサービス、固定音声サービス〕、モバイルネットワーク)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス〔VAS〕、ローミングおよび国際サービス、法人・卸売サービス等) |

| 法人 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス〔VAS〕、ローミングおよび国際サービス、法人・卸売サービス等) | |

| エンドユーザー | 法人 |

| 消費者 |

レポートで回答される主な質問

2026年における南アフリカ通信MNO市場規模はいくらですか?

南アフリカ通信MNO市場規模は2026年に111.21億米ドルであり、2031年までに130.7億米ドルに達する見込みです。

2031年までのモバイルネットワーク事業者(MNO)の予測年平均成長率(CAGR)はいくらですか?

市場収益は2026年から2031年にかけて年平均成長率(CAGR)3.12%で成長する見通しです。

最も多くの収益に貢献するサービスタイプはどれですか?

データおよびインターネットサービスは2025年の収益の55.56%を占め、最も支配的な成長エンジンであり続けています。

IoTが高成長セグメントと見なされるのはなぜですか?

法人のデジタル化と全国規模のNB-IoTカバレッジが、2031年までのIoTおよびM2Mサービスの年平均成長率(CAGR)3.22%を支えています。

ロードシェディングは通信事業者にどのような影響を与えますか?

電力網の不安定さにより、通信事業者は発電機と蓄電池への多額の投資を強いられ、運営費が増大し、ネットワーク拡大への資金が転用されます。

市場シェアにおける主要プレーヤーはどこですか?

MTNとVodacomはモバイルサービス収益の70%超を合計で支配しており、市場に高い集中度スコアをもたらしています。

最終更新日: