ケニア通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

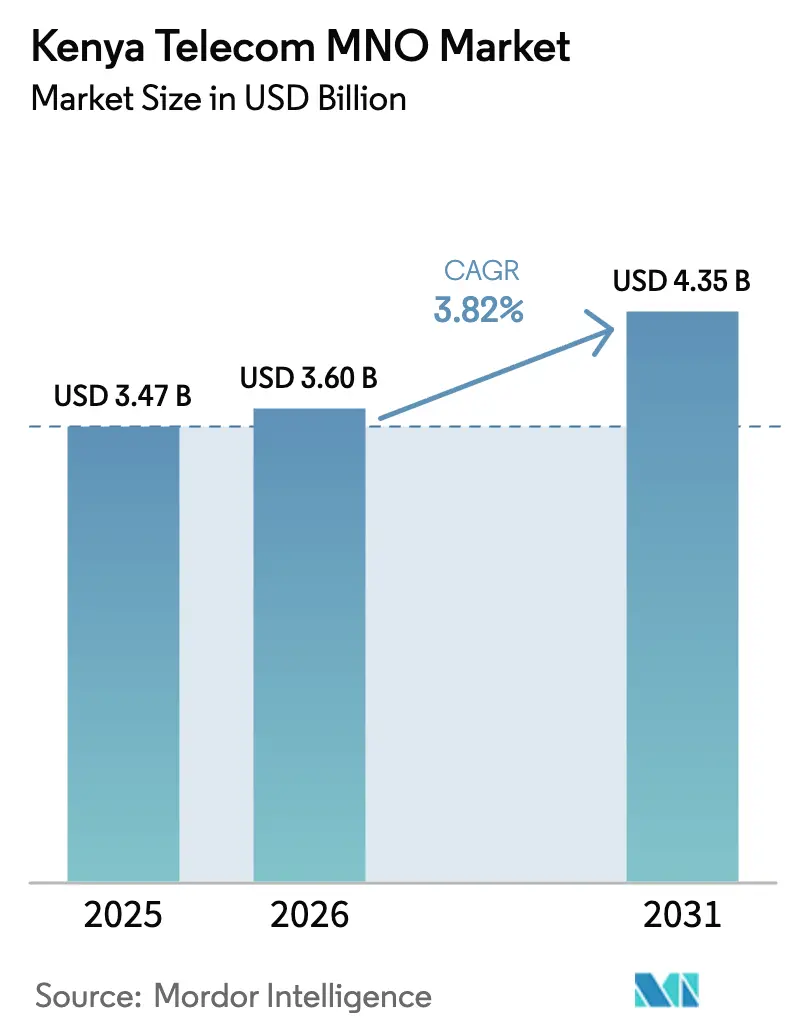

| 基準年の市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2026) | 3.6 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア通信MNO市場分析

2026年のケニア通信MNO市場規模はUSD 36億と推定され、2025年のUSD 34.7億から成長し、2031年にはUSD 43.5億に達する見込みで、2026年〜2031年にかけてCAGR 3.82%で成長します。

堅調なデータ需要、BETAピラープログラムの下での継続的な光ファイバー拡張、および5G対応ハンドセットの普及拡大により、SIMカードおよびデータバンドルへの新たな課税にもかかわらず、ケニア通信MNO市場は安定した上昇軌道を維持しています。Starlinkなどの衛星通信参入者が都市部の容量限界を試験し、SafaricomがAI対応ネットワークアップグレードを加速させる中、競争の緊張が高まっています。政府のデジタル経済プログラムにより、同セクターの経済貢献度は2025年にGDPの9.24%に達し、ユニバーサルサービス基金(USF)は的を絞った補助金によって農村部の接続格差を補っています。一方、最新のフィールドテストでSafaricomのみが80%のベンチマークを超えたことを受け、サービス品質の執行が強化されており、競合他社は財務的ペナルティを回避するためにネットワーク最適化への投資を余儀なくされています。

レポートの主要な知見

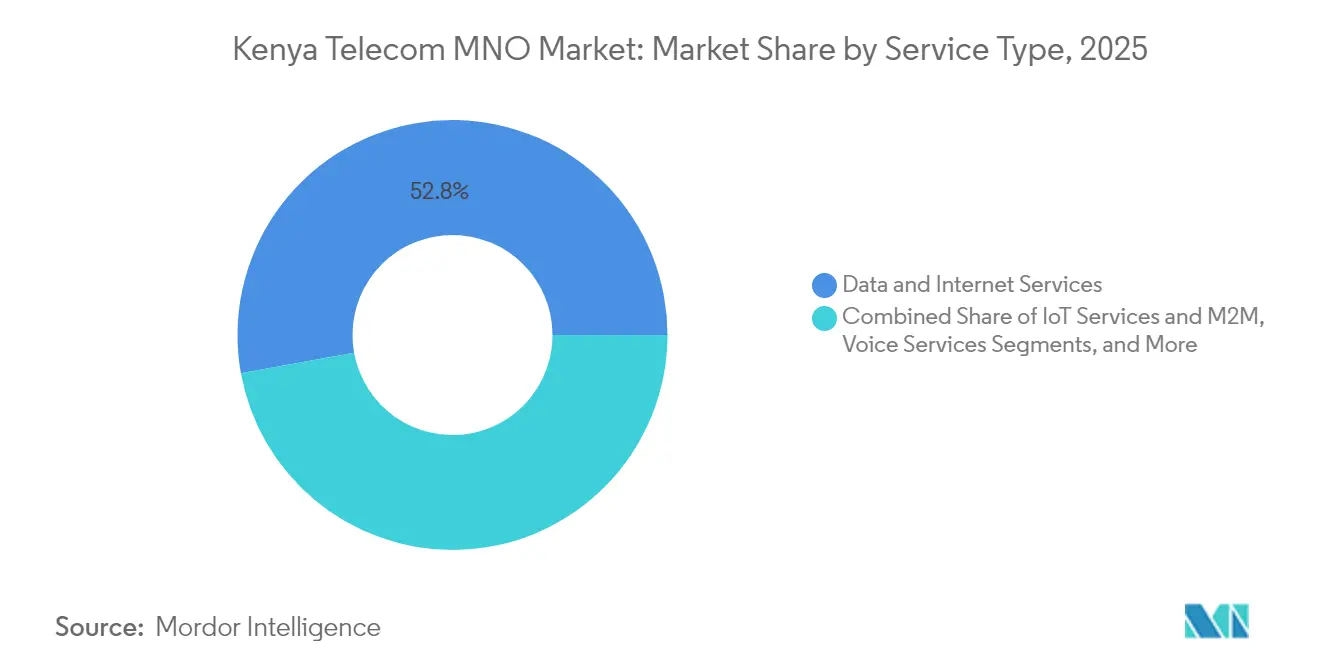

- サービスタイプ別では、データおよびインターネットサービスが2025年のケニア通信MNO市場シェアの52.84%を占めてトップとなり、IoTおよびM2Mサービスは2031年にかけてCAGR 3.93%で拡大する見込みです。

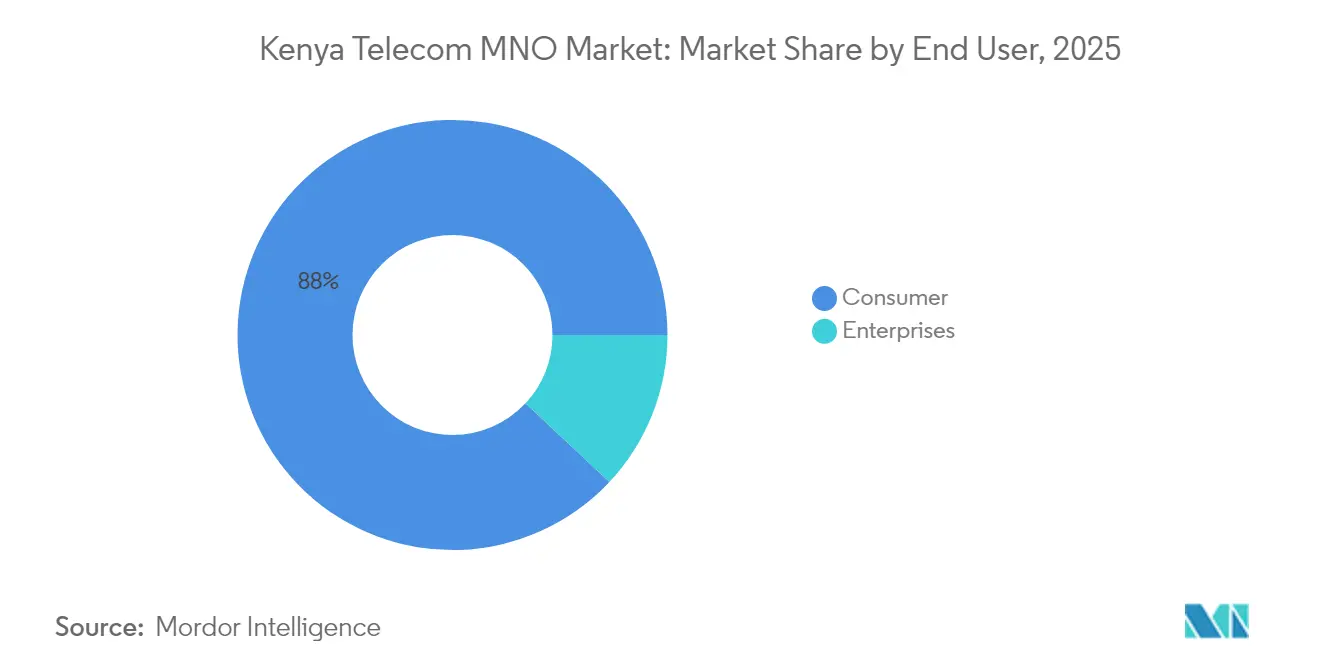

- エンドユーザー別では、消費者セグメントが2025年のケニア通信MNO市場規模の88.02%のシェアを占め、企業向けサービスは2031年にかけてCAGR 4.62%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケニア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4G/5Gスマートフォン普及率の上昇がデータ需要を促進 | +1.2% | 全国規模、ナイロビ、モンバサ、キスムでの早期成果 | 中期(2〜4年) |

| モバイルマネー対応の信用・保険バンドルの拡大 | +0.8% | 全国規模、農村部および都市周辺部で最も顕著 | 長期(4年以上) |

| 地方都市における光ファイバー・ツー・ザ・ホーム(FTTH)の展開 | +0.6% | ティカ、ナクル、エルドレットを含む地方都市 | 中期(2〜4年) |

| 政府のデジタル経済マスタープラン(電子市民、電子医療) | +0.5% | 全国規模、サービス不足の郡を優先 | 長期(4年以上) |

| 海底ケーブルの陸揚げによる国際帯域幅コストの低下 | +0.3% | 全国規模、沿岸陸揚げポイントの優位性あり | 短期(2年以内) |

| 低遅延エンタープライズIoT向けエッジクラウドゾーン | +0.4% | 都市中心部、工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4G/5Gスマートフォン普及率の上昇がデータ需要を促進

ケニアでは現在4G対応デバイスが1,800万台以上稼働しており、スマートフォン1台あたりの月間データトラフィックは2030年までに17 GBへと3倍に増加すると予測され、ケニア通信MNO市場に持続的な勢いをもたらしています。Safaricomの「Maisha Poa Ni Digital」キャンペーンはエントリーレベルの4Gデバイスとバンドルを補助し、Airtel Kenyaは2025年5月に5Gルーターの速度をアップグレードし、都市部ブロードバンドの競争水準を引き上げました。両事業者はセルサイトのバランシングにAIアルゴリズムを導入しており、パイロットクラスターでは遅延が最大28%削減されています。これらのネットワーク投資により、ケニアはモバイルユーザーの33%が2030年までに5Gを採用すると見込まれるサブサハラアフリカの数少ない経済圏の一つとなっています。ハンドセット価格がUSD 50の閾値に近づくにつれ、農村部での普及が都市部と農村部のデータ消費格差を縮小すると期待されています。

モバイルマネー対応の信用・保険バンドルの拡大

M-PESAは2025年度に3,140億USDの取引を処理し、前年比13%増となり、ケニア通信MNO市場を支える決済エンジンの重要性を示しています。2025年1月に開始されたZiidi マネーマーケットファンドにより、M-PESAユーザーは少額残高を投資できるようになり、金融サービスが決済を超えて拡大しています。ケニア中央銀行によるM-PESAウォレット上限をKES 500,000に倍増する承認は、高額の個人間・企業間取引を支援し、Fulizaマイクロローンは2025年3月までの12か月間にKES 7,010億を融資しました。モバイルクレジットとマイクロ保険は顧客の定着度を高め、事業者の収益を多様化し、顧客がデジタル金融ポートフォリオを管理するために上位データプランへ移行することで、CAGRに推定+0.8%の押し上げ効果をもたらしています。[1]ケニア中央銀行、「モバイルマネー統計速報2025年」、cbk.go.ke

地方都市における光ファイバー・ツー・ザ・ホームの展開

FTTHの展開はバックボーン光ファイバー13,590 kmに拡大し、25,000か所の公共Wi-Fiホットスポットに接続されており、そのうち1,563か所が稼働中です。[2]ケニア政府、「BETAピラープログラム進捗報告」、ict.go.ke Liquid Intelligent Technologiesは卸売光ファイバーリースで39郡をカバーし、SafaricomのEasy50プラナー料金プランはSMEに月額KES 6,000で50 GBを提供し、エンタープライズ帯域幅コストを前年比24%削減しています。ティカなどの地方都市では前年比42%のトラフィック成長が記録され、ナイロビ以外での潜在需要が示されています。これらの展開は主要都市コアの輻輳を緩和し、エンタープライズVPN、SD-WAN、クラウドオフテイク契約からの新たな収益源を開拓しています。

政府のデジタル経済マスタープラン(電子市民、電子医療)

デジタル行政サービスポータルは2年足らずで350から20,985に急増し、すべての事業者ネットワークにわたって段階的なトラフィック増加をもたらしています。国家公開鍵基盤は取引のセキュリティを保証し、事業者はTLS証明書とDPIレイヤーの追加によるネットワーク強化を余儀なくされています。KES 8億3,700万のUSF配分により、896か所の公立中等学校がブロードバンドに接続され、35万人の生徒が電子学習コンテンツにアクセスできるようになりました。トゥルカナにおけるUNICEF支援のバックホールリンクは4万人の子どもたちをオンラインにつなぎ、ユニバーサルアクセスの基準を引き上げる官民連携投資の実例を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SIMカード税の引き上げおよびデータバンドルへの物品税 | -0.7% | 全国規模、低所得層への影響が不均衡 | 短期(2年以内) |

| 5G農村展開を遅らせる長期化する周波数帯使用料紛争 | -0.5% | 農村部、地方都市 | 中期(2〜4年) |

| ベンダーの設備投資を膨らませるドル流動性不足 | -0.4% | 全国規模、インフラ投資に影響 | 短期(2年以内) |

| OTT音声代替(WhatsApp、Zoom)による音声ARPUの侵食 | -0.3% | 都市部、若年層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SIMカード税の引き上げおよびデータバンドルへの物品税

2025年財政法案はVATを非居住デジタルサプライヤーにまで拡大し、新たな経済的存在課税により初年度のプリペイド平均料金が4%上昇する可能性があります。2023年予算でインターネット物品税が15%に引き下げられた一方、継続的な財政圧力によりSIM再発行手数料やコンプライアンス付加料金の引き上げが引き起こされ、低所得ユーザーに不均衡な影響を与えています。Telkom Kenyaはコスト増加を転嫁した後、2024年に110万人の加入者を失い、価格感応度の高い環境下での市場シェアの脆弱性を示しました。USFの補充が農村ユーザーを部分的に保護しているものの、新規データ利用者にとって料金の手頃さは依然として根本的な障壁となっています。

5G農村展開を遅らせる長期化する周波数帯使用料紛争

通信規制当局は2025年のネットワーク全体品質を72.4%と評価し、農村部のライキピアでは54%にとどまっています。これは一部、事業者が使用料訴訟の中で新たな周波数帯ブロックへの積極的な入札を躊躇しているためです。衛星ISP料金の引き上げ計画は追加的な規制上の不確実性をもたらしています。タワー共有によりサイトあたりのコストを14%削減できる可能性がある一方、ケニアには周波数帯共有の互恵性に関する明確な枠組みが欠如しており、農村部5Gの経済性を遅らせています。遅延はIoT農業パイロットが依存する1 GHz以下の帯域展開の予定スケジュールを後退させ、農村部の成長ポテンシャルをCAGRの推定0.5%分抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2025年のケニア通信MNO市場の52.84%を占め、事業者がレガシー音声回線からの転換を進める中、主要な収益エンジンであり続けています。IoTおよびM2M接続は現時点では収益の小さな割合にとどまっていますが、物流、農業、スマートシティのパイロットが規模を拡大するにつれ、2031年にかけてCAGR 3.93%を記録すると予測されており、エンタープライズテレメトリーワークロードにおけるケニア通信MNO市場規模のシェア拡大を示しています。WhatsAppやZoomが従来の通話を代替する中、音声およびSMS収益は構造的な低下を続け、2024年のブレンドARPUを7%押し下げています。

事業者はチャーンを抑制するためにOTTパートナーシップをゼロレーティングバンドルに再パッケージし、競争力のある価格のペイTVストリーミングアドオンが上位データプランへの需要を生み出しています。SafaricomのUSD 5億のエッジコンピューティングへの賭けは、クラウドGPUリースとマネージド接続をバンドルすることを目指し、AIインファレンシングサービスにおけるファーストムーバーの地位を確立しようとしています。一方、Airtel Kenyaはハイブリッド衛星・地上バックホールのためにStarlinkと協力し、プレミアムビジネス回線で50ミリ秒未満の遅延を実現しています。これらの戦略的動向は、ケニア通信MNO市場の軌道が単純な接続サービスではなく、統合されたデータ中心のエコシステムへと向かっていることを裏付けています。

エンドユーザー別:エンタープライズ成長がデジタルトランスフォーメーションを加速

消費者基盤は2025年のサービス収益の88.02%を依然として提供していますが、ケニアのSMEがクラウドファーストERP、ビデオファーストコラボレーション、セキュアSD-WANオーバーレイへ移行するにつれ、エンタープライズ需要はCAGR 4.62%で成長しています。その結果、ケニア通信MNO市場規模におけるエンタープライズ収益シェアは2025年の11.98%から2031年には16.42%に上昇すると予測されています。SafaricomのM-PESAと会計スイートのより深い統合、およびAirtelのXtelify ソブリンクラウドプラットフォームは、この人口動態の変化に対応して設計されています。

公共部門のデジタル化もエンタープライズ需要を促進しています。郡政府は電子医療向けに専用VPN回線を調達し、ケニア歳入庁の電子TIMSシステムはリアルタイムの請求書アップロードを義務付け、アップリンクトラフィックを増加させています。Liquid Intelligent Technologiesのパンアフリカ光ファイバーメッシングにより、多国籍企業は国境を越えて単一ベンダーのSLAを維持でき、エンタープライズのクロスセルをさらに促進しています。世界銀行の予測によれば、USD 5,000万の助成金に支援された労働力のデジタルスキル向上により、2030年までに潜在的なエンタープライズTAMがほぼ倍増する見込みです。

地理的分析

ケニアの6本の海底ケーブルは45 Tbpsの点灯済み容量を提供し、ナイロビの東アフリカのトラフィックハブとしての地位を強化し、2025年に93.9%のサービス品質コンプライアンスを達成した首都周辺に同心円状の収益パターンを生み出しています。モンバサは直接のケーブル陸揚げを活用して成長するエッジデータセンターを擁し、IXAfricaの第2棟15 MWホールはすでにハイパースケーラーに60%が事前リースされています。ティカ経済特区などの二次回廊では、新しい高速道路沿いの光ファイバー敷設がラストマイルコストを18%削減し、データ成長率が二桁台を記録しています。

農村郡では平均ダウンロード速度が7 Mbpsにとどまっていますが、KES 21億のUSF補助金が1,300か所の新規BTS基地局の建設に充当され、経済的に採算が取れないとされる78のサブロケーションのカバレッジギャップを解消する予定です。トゥルカナにおけるUNICEFの学校接続プログラムは、ドナーパートナーシップが未サービス地域をブロードバンドの均等水準に引き上げる方法を示しています。ケニア通信MNO市場は、農村部の展開回収期間を5年未満に短縮するためにタワー共有とマイクロ波再利用を中心に設備投資モデルを再設計する事業者に引き続き報いています。

ウガンダ、ルワンダ、エチオピアへの国境越え光ファイバー横断線はケニアをトランジットトラフィックブローカーへと変貌させており、Safaricomはこの役割を、4,000万人の加入者の着信通話料を免除するOne Network Areaローミングプランを通じて収益化しています。これらの地域相互接続は、内陸国の隣国がケニアのゲートウェイを海底トラフィックに依存することで、ケニア通信MNO市場を強化し、段階的な卸売帯域幅収益ストリームを生み出しています。

競争環境

Safaricomは2024年に71.2%の加入者シェアを維持し、高い市場集中度を確保することで競合他社をニッチ領域の開拓に追い込んでいます。Airtel Kenyaは積極的な無制限データ夜間バンドルで都市部の若年層を取り込み、アフリカ初のAI駆動スパムフィルターを先駆けて導入し、初四半期で不要なSMSを46%削減しました。Telkom Kenyaは2024年9月の買収後に完全国有化され、800 MHz農村スペクトルを活用したコスト効率の高いカバレッジのために学校や病院向けの卸売4G-LTE固定無線に注力しています。Jamii Telecom(Faiba Mobile)はリースタワーによる無駄のないOPEXモデルを維持しながら、無制限VoLTEオファーで破壊的なプレーヤーであり続けています。

Starlinkなどの衛星通信の破壊的参入者は2025年半ばにナイロビで容量に達し、農村部のカバレッジ拡大のためにスペクトル使用料の優遇措置を求めてロビー活動を行い、追加的な競争圧力をもたらしています。これを見越して、Safaricomは5Gコア機能を共同設置するAI対応データセンタークラスターにUSD 5億を投じ、段階的な容量コストを削減することを約束しました。AirtelのXtelifyスイートはデータ居住に慎重な政府調達を取り込むためにソブリンクラウドオーバーレイを導入し、Telkomは400Gバックボーンリングの並行展開とともにオープンRANトライアルを試験しています。データ保護法に基づく規制監督と厳格化するQoSスコアリングは、成熟したリスクプログラムを持つ既存事業者に有利なコンプライアンスの複雑さを加えています。

新規参入者がエンタープライズおよび農村部の周辺を侵食しているものの、SafaricomのM-PESA・コンテンツ・接続の統合エコシステムは高い乗り換えコストを維持し、調整後EBITDAマージン71%を支えています。しかし、政府が2026年6月までにSafaricomの株式の最大10%を売却する計画は、より多くの株主活動主義をもたらし、地域拡大とフィンテックのスピンオフへの戦略的焦点を誘導する可能性があります。

ケニア通信MNO産業のリーダー企業

Safaricom PLC

Airtel Kenya Ltd

Telkom Kenya Ltd

Jamii Telecom (Faiba Mobile)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Microsoft、BlackRock、Temasekがナイロビにアフリカ最大の単一ICT投資となるUSD 300億のAIハイパースケールキャンパス建設プロジェクトMGXを発表しました。

- 2025年5月:Safaricomがエッジクラウドワークロードを支援するため、東アフリカ3か国にわたるAIインフラにUSD 5億を配分しました。

- 2025年5月:国家財務省が2026年6月までに政府保有のSafaricom株式35%のうち最大10%を売却する意向を示し、最大USD 6億1,720万の収益が見込まれます。

- 2025年3月:SafaricomがM-PESAマイクロサービスのコンテナ化にRed Hat OpenShiftを採用し、4,500万ユーザー向けのリアルタイムスケーリングを実現しました。

ケニア通信MNO市場レポートの範囲

通信または電気通信とは、電磁的手段による情報の長距離伝送です。通信MNO市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に関する詳細なトレンド分析が含まれます。

ケニアの通信MNO市場は、サービス(音声サービス(有線および無線)、データおよびメッセージングサービス、OTT、ペイTVサービス)によって区分されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよび卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよび卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のケニア通信MNO市場の規模はどのくらいですか?

市場規模はUSD 36億であり、CAGR 3.82%で2031年までにUSD 43.5億に達する軌道にあります。

最も収益を生み出すサービスタイプはどれですか?

データおよびインターネットサービスが総収益の52.84%を占めており、ユーザーが音声からデータサービスへ移行していることを反映しています。

最も急速に成長しているセグメントはどれですか?

IoTおよびM2M接続は、企業がより多くのセンサーネットワークを展開するにつれ、2031年にかけてCAGR 3.93%で拡大すると予測されています。

主要な事業者はどこですか?

Safaricomは71.2%の加入者シェアを誇り、統合されたM-PESA金融エコシステムに支えられています。

政府の政策はこのセクターにどのような影響を与えていますか?

デジタル経済イニシアティブとUSF補助金が農村部のカバレッジを改善している一方、SIMカードとデータへの新たな課税が短期的な料金の手頃さの課題を生み出しています。

海底ケーブルはどのような役割を果たしていますか?

6本の海底システムによりケニアは45 Tbpsの点灯済み容量を有し、東アフリカの接続ゲートウェイとしての地位を確立し、国際帯域幅コストを低下させています。

最終更新日: