ドイツプリント基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

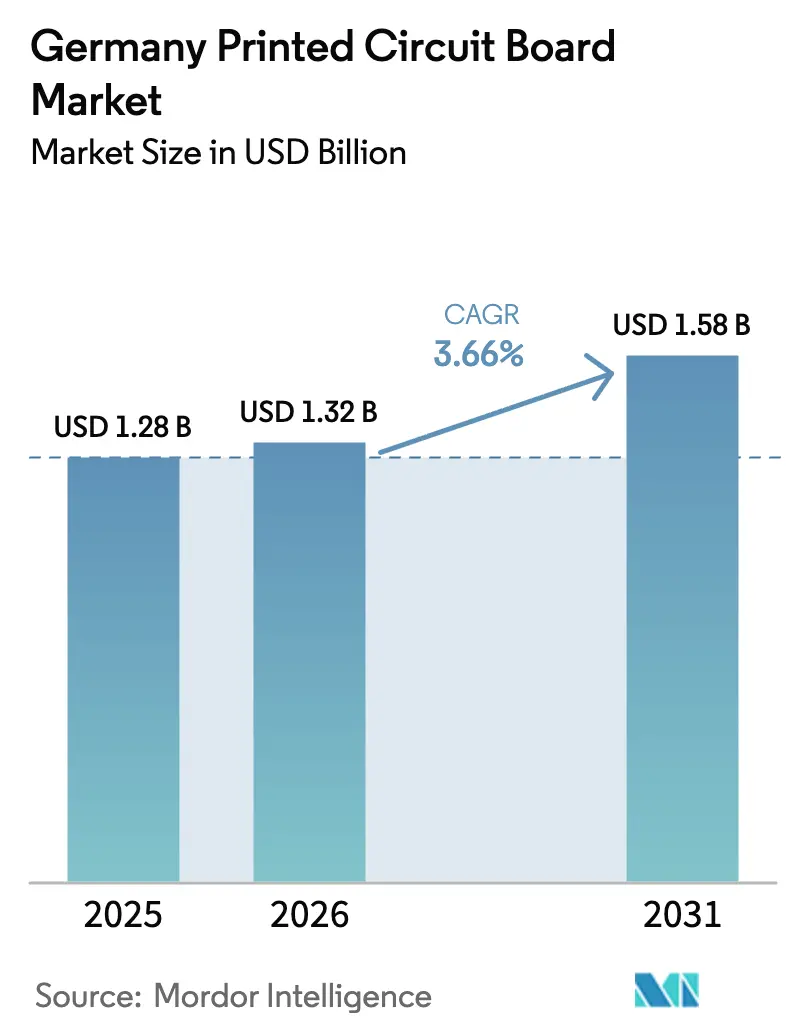

| 基準年の市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツプリント基板市場分析

ドイツプリント基板市場規模は、2025年の12億8,000万USDから2026年には13億2,000万USDに拡大し、2031年までに15億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.66%で成長すると予測されます。需要は、同国の電動化推進、5Gインフラ整備、および迅速プロトタイプサービスへの需要拡大と歩調を合わせて進展しています。汎用多層基板における価格圧力が収益増加を抑制する一方、国内製造業者は高複雑性製品、ICサブストレート、リジッドフレックスアセンブリへの製品ミックスシフトの恩恵を受け、マージンを維持しています。ドイツはヨーロッパのPCB生産額のほぼ3分の1を占めており、先進サブストレート製造、材料研究開発、クイックターンエンジニアリングサポートにおける地域の中核としての役割を確固たるものにしています。

主要レポートのポイント

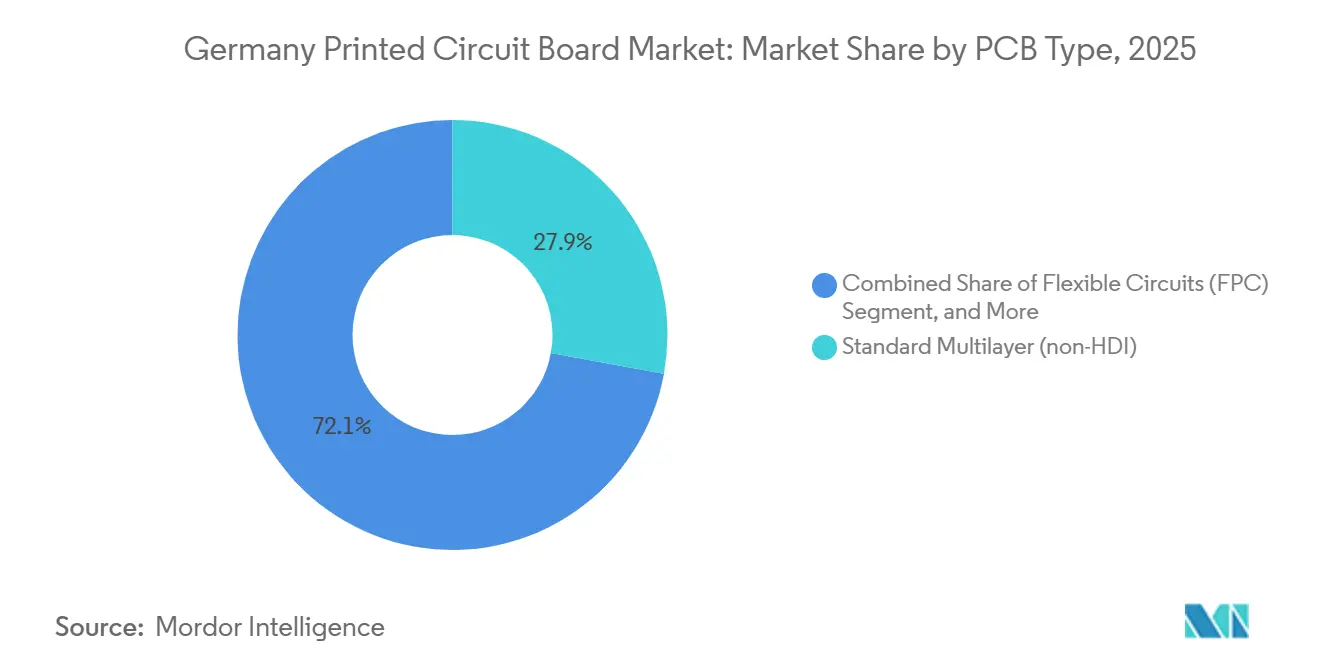

- 基板タイプ別では、標準多層PCBが2025年のドイツPCB市場シェアの27.89%をリードし、フレキシブル回路は2031年にかけてCAGR 5.07%で拡大する見込みです。

- 基板材料別では、ガラスエポキシFR-4が2025年のドイツPCB市場の41.63%を占め、高速低損失積層材は2031年にかけてCAGR 4.68%で成長すると予測されます。

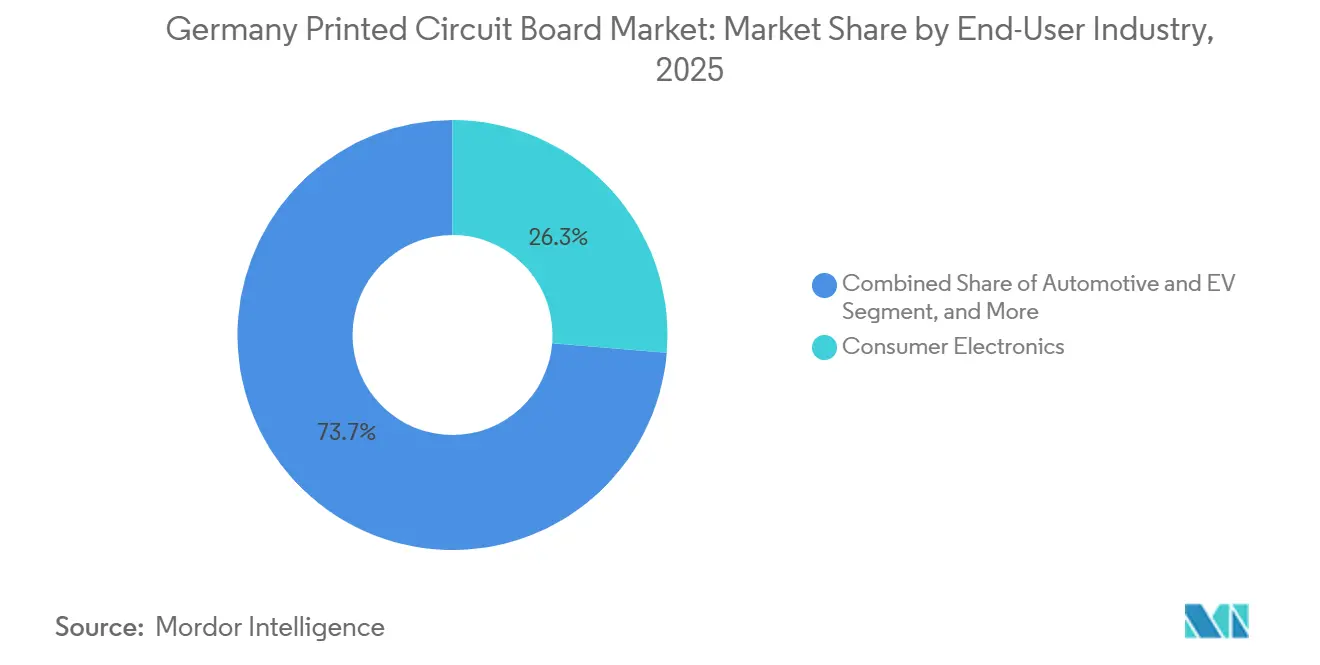

- エンドユーザー産業別では、民生用電子機器が2025年のドイツPCB市場の26.31%を占め、自動車・EV向けアプリケーションは2031年にかけて最速のCAGR 5.23%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツプリント基板市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ自動車セクターにおけるADASの採用拡大 | +1.2% | ドイツおよび中央ヨーロッパの自動車サプライチェーン | 中期(2〜4年) |

| 高周波基板を牽引する5Gインフラの拡大 | +0.9% | ドイツ全土の都市部および産業回廊 | 短期(2年以内) |

| 高熱対応PCBを必要とするEV生産の成長 | +1.1% | バイエルン州およびバーデン=ヴュルテンベルク州のEVクラスター | 中期(2〜4年) |

| フレックスPCBを促進する民生用ウェアラブルの小型化 | +0.6% | 西ヨーロッパ全域の医療機器ハブ | 長期(4年以上) |

| 国内PCB生産能力向上に向けたEUチップス法のインセンティブ | +0.5% | ザクセン州およびブランデンブルク州の半導体ゾーン | 長期(4年以上) |

| クイックターン需要を創出するインダストリー4.0レトロフィットキット | +0.4% | ノルトライン=ヴェストファーレン州の中小企業製造クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツ自動車セクターにおけるADASの採用拡大

自動車メーカーは新型モデルごとに複数のレーダー、ライダー、カメラモジュールを搭載しており、それぞれが限られたフットプリント内に電源管理と高速シリアル接続を統合したリジッドフレックスまたはHDIサブストレートを採用しています。BMWは2027年までに300万台のバッテリー電気自動車を組み立てる計画であり、各プラットフォームでは従来分散していた電子制御ユニットを12層以上の基板に統合しています。10営業日以内にプロトタイプロットを納品できる国内製造業者が優先されており、車両プログラムは現在24ヶ月という短縮されたサイクルで進行しています。センサー基板だけで車両1台あたりのPCB搭載量がEUR 50〜EUR 80(USD 5,650万〜USD 9,040万)増加し、ヒートスプレッダーと機械フレームの両方として機能します。ADASの普及率が新車の95%に近づくにつれ、自動車ティア1サプライヤー向けのPCBスループットも比例して拡大します。[1]ドイツ貿易投資振興機関、「自動車エレクトロニクスセクターレポート2024」、gtai.de

高周波基板を牽引する5Gインフラの拡大

ミリ波基地局および大規模MIMOアンテナアレイには、28 GHzにおける散逸係数が0.003未満の低損失積層材から製造された基板が必要です。通信事業者はフロントエンドモジュールにRogers RO4000およびIsola Astra MT77を指定しており、これらの材料はFR-4の3〜4倍の価格ですが、挿入損失を0.5 dB未満に抑えるために不可欠です。800ギガビットイーサネットへ移行するデータセンターネットワークでは、20〜24層のマザーボードを採用し、±5%の範囲内でインピーダンス制御されたトレースをルーティングしています。レーザーダイレクトイメージングと自動光学検査に投資する製造業者は、75マイクロメートル未満の線幅を実現し、早期収益を生み出しています。フラウンホーファー研究所の調査によると、6Gパッケージングでは−40°Cから+125°Cまでの誘電安定性を持つサブストレートが必要となり、国内積層材サプライヤーが商業化を目指す先進樹脂システムへのシフトが強化されます。[2]フラウンホーファーIZM、「6Gパッケージング技術研究2024」、izm.fraunhofer.de

高熱対応PCBを必要とするEV生産の成長

バッテリー管理システムおよびトラクションインバーターは10 W/cm²を超える熱密度で熱を放散するため、3 W/m·K以上の熱伝導性を持つ金属コアおよびセラミック充填サブストレートの採用が進んでいます。Webastoは高電圧ヒーターおよびバッテリー熱モジュールにEUR 10億(USD 11億3,000万)を投じており、それぞれIPC Class 3の製造品質とIATF 16949品質基準を満たすPCBを調達しています。フラウンホーファーIPAは窒化ホウ素フィラーを含むポリイミド複合材料を測定し、20 kV/mmを超える絶縁耐力を維持しながら5 W/m·Kを達成しており、次世代トラクションエレクトロニクスのベンチマークとなっています。これらの設計は、すべての積層材バッチのトレーサビリティを保証する国内サプライヤーに依存しています。[3]フラウンホーファーIPA、「高熱積層材料研究2024」、ipa.fraunhofer.de

フレックスPCBを促進する民生用ウェアラブルの小型化

ウェアラブルヘルスデバイスおよびスマートウォッチモジュールは、1 mm未満の曲げ半径と100,000サイクルを超える動的フレックス寿命を必要とします。Würth ElektronikのPURE.flexラインは、カバーレイ厚さが12.5 µmという薄さの単層回路を出荷しており、Bluetooth Low EnergyおよびNFC用アンテナを実現しています。液晶ポリマーサブストレートは吸湿率を0.04%に抑えており、体液にさらされる埋め込み型センサーにとって重要な特性です。FELAとのs.maskソルダーマスク技術に関する協業により伸び率が50%以上に向上し、繰り返しの曲げにもトレースが耐えられるようになっています。これらの能力がフレキシブル回路のCAGR 5.07%を支え、ドイツPCB市場の収益をヘルステック分野に多様化させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産コストを押し上げる銅価格の変動 | −0.7% | ドイツ全PCB製造業者 | 短期(2年以内) |

| 化学物質に関する厳格な環境規制 | −0.5% | ドイツが先頭に立つEU全域 | 中期(2〜4年) |

| 先進PCB製造における熟練労働者不足 | −0.4% | ドイツ全域の精密製造地域 | 長期(4年以上) |

| OEMの製造を遅らせるチップレベルの部品不足 | −0.3% | 自動車、産業、通信回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生産コストを押し上げる銅価格の変動

銅は多層材料コストの最大30%を占めており、四半期ごとに20%を超える価格変動が生じると、長期顧客契約がサイクル途中の価格改定を制限するため、マージンが侵食されます。売上高がEUR 5,000万未満の中小企業はスポット購入に依存しており、価格急騰時にはマージンが25%から15%まで圧縮されるリスクにさらされています。アジアのメーカーは垂直統合された製錬所を持ち、原材料コストの変動を緩和しており、競争格差が拡大しています。ドイツ企業は、積層材と銅が販売価格に占める割合が小さく、エンジニアリング価値を収益化できる高複雑性製品へのシフトで対応しています。

化学物質に関する厳格な環境規制

REACHおよびRoHSは臭素系難燃剤と六価クロム仕上げの排除を義務付けており、中規模ドイツ工場のプロセスコストに3%〜5%の追加負担をもたらしています。すべての積層材の化学プロファイルを文書化するには、原材料ロットまでのサプライチェーントレーサビリティが必要であり、EUR 100,000(USD 113,000)を超える年間認証予算が必要となる場合があります。航空宇宙用はんだ合金の適用除外延長は18〜24ヶ月の規制審査を経るため、複合技術プログラムに不確実性をもたらしています。大企業はコンプライアンス費用をより大きな生産量で償却できますが、中小企業は自動化プロジェクトへの貴重な資金を転用せざるを得ず、生産性向上が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板タイプ別:フレキシブル回路が勢いを牽引

フレキシブル回路のドイツプリント基板(PCB)市場はCAGR 5.07%で拡大すると予測されており、市場全体を1.41ポイント上回っています。センサークラスター、医療用ウェアラブル、折りたたみ式ディスプレイは、かさばる配線を排除し、重量を削減し、継続的な屈曲に耐えるために、ポリイミドベースのインターコネクトへの依存度を高めています。硬質ゾーンと可撓性ゾーンを統合したリジッドフレックスアセンブリは、先進運転支援モジュールや航空電子機器トレイ内のパッケージング制約を満たしています。国内ベンダーはレーザーダイレクトイメージングを活用して線幅を75 µm未満に維持し、自動車ティア1サプライヤーが必要とする48時間プロトタイプサイクルを提供しています。一方、標準多層基板は2025年のドイツPCB市場シェアの27.89%を維持していますが、アジアの請負業者が大量受注を15%〜25%値引きするため、持続的な価格侵食に直面しています。

そのため、ドイツの工場は汎用受注をパートナーファブに委託し、国内生産能力を粗利益率30%超を維持する短納期・高層数製品に充てています。第二の成長領域は、ロボットアームやMRIガントリーのケーブルハーネスを30%〜40%削減するリジッドフレックスアーキテクチャにあります。Würth ElektronikのAdvanced Solution Centerは、s.maskを活用したプロトタイプを5日以内に納品し、顧客の検証サイクルを短縮しています。金属コア基板はLED照明器具に電力を供給し、セラミックサブストレートは5Gマクロサイトで使用されるRF電力増幅器を搭載しています。これらの特殊基板が総じてドイツPCB市場の平均販売価格を引き上げ、汎用多層収益の減少を緩和しています。

基板材料別:低損失積層材の台頭

ガラスエポキシFR-4は、1 GHz未満の産業・自動車設計においてコスト効率と機械的安定性が評価されるため、2025年のドイツプリント基板(PCB)市場シェアの41.63%を占めました。5Gおよび800 GbEバックプレーンへのシフトにより高速低損失積層材の需要が高まり、2031年にかけてCAGR 4.68%を記録すると予測されています。Rogers RO4000およびIsola Astra MT77は28 GHzにおける散逸係数を0.003未満に維持し、1インチあたり0.5 dB未満の挿入損失を実現しており、FR-4の1 dBを大幅に上回っています。ドイツの製造業者はプラズマ処理と真空積層を導入し、これらのプレミアム材料の樹脂フローを管理しています。

味の素ビルドアップフィルムなどのパッケージング樹脂は、フリップチップボールグリッドアレイおよびファンアウトウェーハレベルパッケージを支えており、EUチップス法のもとでドイツが共同出資するEUR 100億(USD 113億)の投資対象となっています。ポリイミドはガラス転移温度が250°Cを超えるため、フレキシブル回路の主要サブストレートとして引き続き使用されており、自動車エンジンルーム下の基板のはんだリフロープロファイルに不可欠な指標です。液晶ポリマーの超低吸湿性は埋め込み型デバイスの基準を満たしていますが、コンバーター能力の制限がスケール拡大を妨げています。フラウンホーファーIZMが報告した研究によると、100 GHz以上のサブテラヘルツ通信にはさらに厳格な誘電許容差が必要となり、国内積層材サプライヤーが2028年までに商業化を目指す新規樹脂化学の余地が生まれます。

エンドユーザー産業別:自動車電動化が投資を主導

自動車・EV分野は年率5.23%で成長し、ドイツプリント基板市場に最大の増分価値をもたらす見込みです。バッテリー管理、トラクションインバーター、ADASセンサークラスターにより、プラットフォームアーキテクチャに応じて車両1台あたりの基板搭載量がEUR 120からEUR 320に増加します。ドイツの自動車メーカーは知的財産を保護し設計変更を迅速化するため、プロトタイプおよびプリシリーズロットの国内調達を求めています。民生用電子機器は依然として2025年収益の26.31%を占めており、中規模の受託製造業者が生産するプレミアムオーディオ、ゲーミングアクセサリー、スマートホームハブが中心です。コンピューティング・データセンター需要は、PCIe Gen 5シグナリングを32 GT/sで管理するための厳格なインピーダンス制御を備えた24層マザーボードに集中しています。通信事業者はミリ波カバレッジを拡大しRF基板消費を増加させており、産業用電力エレクトロニクスは太陽光インバーターや無停電電源装置において10 W/cm²を超える熱を放散するために金属コアサブストレートを使用しています。ヘルスケアは信頼性の高いニッチ市場として、埋め込み型機器向けにIPC Class 3の製造品質とISO 10993材料適合性を要求しています。航空宇宙・防衛プログラムは100%ロットトレーサビリティを持つリジッドフレックスアセンブリを指定し、−55°Cから+125°Cのミッションプロファイルに耐えるコンフォーマルコーティングを採用しています。各垂直市場がドイツプリント基板市場のハイミックス・技術集約型製品へのシフトを強調しており、プレミアム価格を実現しています。

二次セクター全体への需要の広範な拡散が収益基盤を強化しています。民生用電子機器は2025年のドイツプリント基板市場の26.31%を占めましたが、今後の軌跡は海外で組み立てられるスマートフォンではなく、プレミアムオーディオ機器やスマートホームコントローラーにかかっています。産業・電力向けアプリケーションは、エネルギー貯蔵システム、モータードライブ、工場自動化制御が10 W/cm²を超える連続熱負荷を放散する金属コアまたはセラミックサブストレートを採用するにつれ、3.4%で成長すると予測されています。ヘルスケア出荷量は規模こそ小さいものの、遠隔患者モニタリングや低侵襲手術ツールが134°Cのオートクレーブサイクルに耐えるフレキシブル回路を指定するため、4.1%で増加しています。航空宇宙・防衛の調達サイクルは15年以上に延びますが、プログラムはIPC-6012 Class 3A認証を要求し、高信頼性製品における国内生産量を固定しています。最後に、スモールセル無線機とデータセンタースイッチにまたがる通信分野は、低損失積層材と20層以上のスタックアップへのシフトを続け、インピーダンス制御ルーティングにおける地域の専門性を強化しています。これらの産業全体にわたる多様化した需要は、ドイツプリント基板(PCB)市場を特定のエンドユーザーセグメントの急激な変動から守り、多分野にわたるエンジニアリングチームを維持する工場に報いています。

地理的分析

ドイツはヨーロッパのPCB生産額の31.8%を占めており、バイエルン州とバーデン=ヴュルテンベルク州にはクイックターンプロトタイプと高層数基板を必要とする自動車エレクトロニクスおよびEVプラットフォームが集積しています。ザクセン州とブランデンブルク州は、半導体ファブと連携したICサブストレート投資を呼び込むEUチップス法の補助金に支えられ、先進パッケージングハブとして台頭しています。ノルトライン=ヴェストファーレン州には数千の中小企業が集積しており、プラットフォームインダストリー4.0によってEUR 49億〜EUR 72億(USD 55億〜USD 81億)と評価されるインダストリー4.0レトロフィットキットを導入しており、これらのプログラムが高速サイクル基板需要を地域に留めています。

東ヨーロッパ、特にポーランド、チェコ、ハンガリーは、大量生産の自動車向け製品においてドイツより40%低い人件費を提供するアジア系請負業者の海外グリーンフィールド工場を誘致しています。ドイツの工場は、少量・高複雑性受注に集中し、レーザー穿孔、ダイレクトイメージング、光学検査を自動化することで技術者不足を補うことで対抗しています。DACHブロック全体、すなわちドイツ、オーストリア、スイスは合計でヨーロッパの生産能力の51.8%を占めており、自動車、医療、産業OEMが緊密な設計ループとジャストインタイム納品のために近接性を重視しているため、低賃金の代替地があるにもかかわらず地域シェアを維持しています。

フランス、イタリア、スペインを含む西ヨーロッパ諸国は依然として多層基板およびHDI基板の大部分を輸入していますが、REACHおよびRoHSの一貫した施行は、最も厳格な化学基準をすでに満たしているドイツの輸出業者に有利に働いています。ドイツの将来の成長領域は、線幅10 µm未満のICサブストレートを必要とするファウンドリーが集積するドレスデン周辺の半導体クラスタリングと一致しています。熟練労働者は依然として制約要因であり、電子機器企業の33.8%が技術者の欠員を報告しており、スループットを維持するためのコボットおよびマシンビジョン検査への投資が深まっています。長期的には、ドイツにおけるクイックターンおよび先進積層材、東ヨーロッパにおける大量汎用製品という地域特化が大陸のサプライチェーンを安定させ、ドイツPCB市場がマージン豊富な技術に集中できるようにするでしょう。

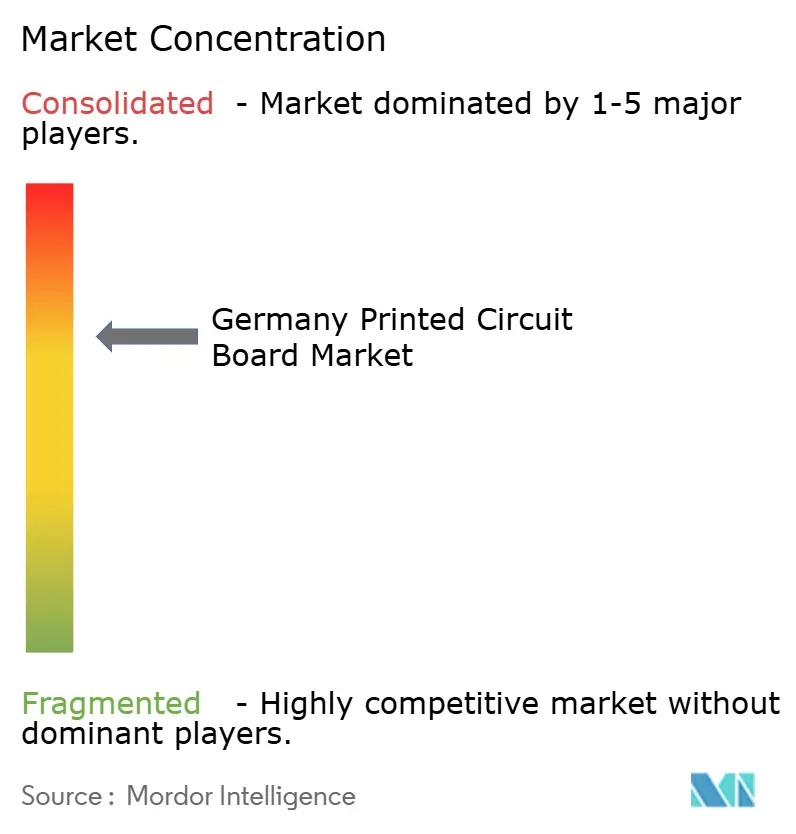

競合ランドスケープ

ドイツプリント基板(PCB)市場は適度に分散しており、上位5社の製造業者が国内収益の約43%を占め、プロトタイプとニッチ技術に特化した30社以上の中小企業に十分な余地を残しています。AT&Sは2024〜25年度第1〜3四半期にEUR 15億9,000万(USD 18億)を計上しましたが、多層的な価格圧力に直面しており、EUR 1億(USD 1億1,300万)のコスト削減施策と韓国工場の売却を実施しています。これらの資金はクリムとレオーベンにおけるICサブストレート拡張に再投資され、データセンターおよびスマートフォンパッケージングへの長期的な戦略的転換を強化しています。Schweizer Electronicは同期間にEUR 1億3,920万(USD 1億5,730万)を計上し、大量受注を外部委託しながらプレミアム自動車契約向けの埋め込み部品の優位性を維持するファブライトモデルに移行しました。

Würth Elektronikは部品流通部門を活用してPCB、コネクター、受動部品をバンドルし、産業自動化顧客に訴求するワンストップ調達を実現しています。KSG LeiterplattenやFELAなどのラピッドターン専門業者はプロトタイプの48時間リードタイムを保証し、設計サイクルを4週間未満に圧縮するプログラムの獲得を支援しています。各層にわたる技術投資には、REACHで制限されている化学エッチャントを除去するプラズマデスミアシステムの広範な採用と、10 µm未満の欠陥を検出するAOIカメラが含まれます。IPC-6012 Class 3およびIATF 16949認証を保有する工場は、自動車および医療契約の基本参入基準を満たしており、埋め込み型機器にはさらにISO 13485認証が必要です。フリップチップボールグリッドアレイサブストレートにはEU資金が支援するホワイトスペース機会があり、ドイツの積層材メーカーは機械サプライヤーと提携して2.5Dインターポーザーおよびシリコン貫通ビア形成の能力ギャップを埋めようとしています。

競争激化にもかかわらず、ドイツのベンダーはエンジニアリングサービス、材料科学サポート、海外競合他社がほとんど提供しないライフエンド修理契約をバンドルすることでシェアを守っています。汎用多層では価格競争が続いていますが、粗利益率が30%を超えるパッケージング基板でマージン保護が生まれています。企業戦略の総合的な方向性は、ドイツのイノベーション主導型製造経済に沿ったハイミックス・少量生産に収束しています。

ドイツプリント基板産業リーダー

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Schweizer Electronic AG

Würth Elektronik GmbH & Co. KG

KSG Leiterplatten GmbH

FELA GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AT&Sは韓国安山工場の売却を完了し、収益をオーストリア・レオーベンのICサブストレート生産能力拡張に振り向けました。

- 2025年11月:Würth Elektronikはニーダーンハルにレーザーダイレクトイメージングラインを開設し、HDI製品向けに12 µmの位置合わせ精度を追加しました。

- 2025年10月:ifo研究所は、ドイツの電子機器企業の10.4%が半導体不足に直面しており、自動車および通信顧客向けのPCBリードタイムが長期化していると報告しました。

- 2025年5月:AT&Sは2024〜25年度第1〜3四半期の収益EUR 15億9,000万(USD 18億)を確認し、EUR 1億(USD 1億1,300万)のコスト削減プログラムを発動しました。

ドイツプリント基板市場レポートの調査範囲

ドイツプリント基板市場レポートは、基板タイプ(標準多層(非HDI)、リジッド片面・両面、高密度インターコネクト(HDI)、フレキシブル回路(FPC)、ICサブストレート(パッケージサブストレート)、リジッドフレックス、その他の基板タイプ)、基板材料(ガラスエポキシ(FR-4)、高速低損失、ポリイミド(PI)、パッケージング樹脂(BT / ABF)、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティング・データセンター、通信・5G、自動車・EV、産業・電力、ヘルスケア・医療、航空宇宙・防衛、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他の基板タイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT / ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティング・データセンター |

| 通信・5G |

| 自動車・EV |

| 産業・電力 |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 基板タイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージサブストレート) | |

| リジッドフレックス | |

| その他の基板タイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT / ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティング・データセンター | |

| 通信・5G | |

| 自動車・EV | |

| 産業・電力 | |

| ヘルスケア・医療 | |

| 航空宇宙・防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年のドイツPCB市場の予測規模は?

2026年からCAGR 3.66%で成長し、2031年までに15億8,000万USDに達する見込みです。

ドイツで最も速く成長する基板タイプは?

フレキシブル回路は自動車センサーおよび医療用ウェアラブルに牽引され、2031年にかけてCAGR 5.07%で拡大する見込みです。

最も大きな増分需要をもたらすエンドユーザー分野は?

自動車・EV向けアプリケーションは電動化とADAS普及の加速により、CAGR 5.23%で最高の成長をもたらします。

ヨーロッパのPCB生産におけるドイツのシェアは?

ドイツはヨーロッパのPCB生産額の31.8%を占めており、地域の製造ハブとしての役割を裏付けています。

銅価格の変動はドイツのPCBメーカーにどのような影響を与えますか?

四半期ごとに20%〜25%の銅価格上昇が生じると、ヘッジ手段を持たない中小製造業者の粗利益率が25%から15%まで圧縮される可能性があります。

ドイツのPCB生産に最も影響を与える規制の枠組みは?

REACHおよびRoHSは厳格な化学物質規制を課しており、コンプライアンスと試験のために生産コストに3%〜5%の追加負担をもたらしています。

最終更新日: