中国プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 50.57 十億米ドル |

| 市場規模 (2026) | 53.73 十億米ドル |

| 市場規模 (2031) | 71.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国プリント回路基板市場分析

中国プリント回路基板市場規模は、2025年の505億7,000万米ドルから2026年には537億3,000万米ドルへと成長し、2026年~2031年の年平均成長率5.87%で2031年までに714億7,000万米ドルに達すると予測されています。高速・低損失積層板への継続的な移行、ICサブストレートの需要増加、大規模な5GおよびEVの普及により、受注残は堅調に推移しています。民生用電子機器の販売は横ばいとなっているものの、通信事業者およびデータセンター事業者は引き続き高層数・厳格なインピーダンス制御を要求しており、平均販売価格を押し上げています。一方、自動車OEMは800ボルトプラットフォームへの移行を進め、銅箔厚みの要件を高め、フレキシブル回路の採用を推進しています。外資系企業は江蘇省および重慶市で生産能力を増強していますが、国内大手企業は政策的優遇措置を活用して垂直統合を深化させ、積層板の供給を確保しています。

主要レポートのポイント

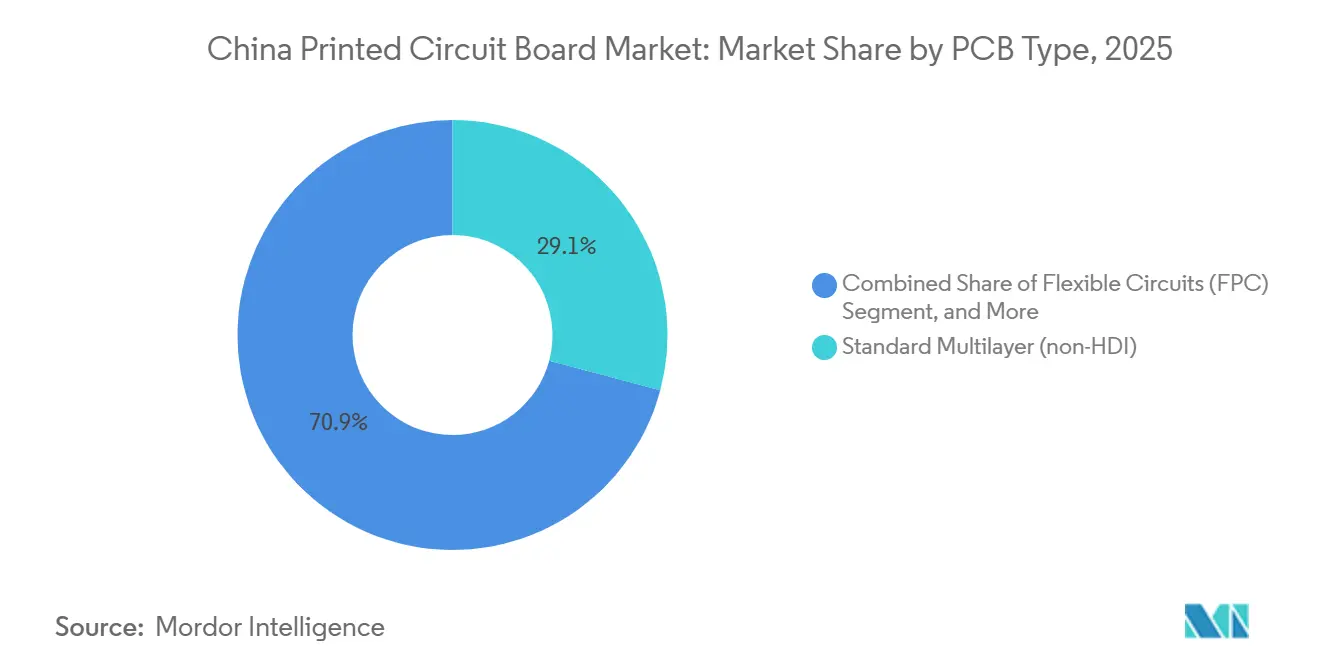

- PCBタイプ別では、標準多層基板が2025年の中国プリント回路基板市場シェアの29.13%を占め、フレキシブル回路は2031年にかけて最速の年平均成長率7.23%を記録すると予測されています。

- サブストレート材料別では、ガラスエポキシFR-4が2025年の中国プリント回路基板市場シェアの43.21%を占め、高速・低損失積層板は2031年にかけて年平均成長率6.82%で拡大する見込みです。

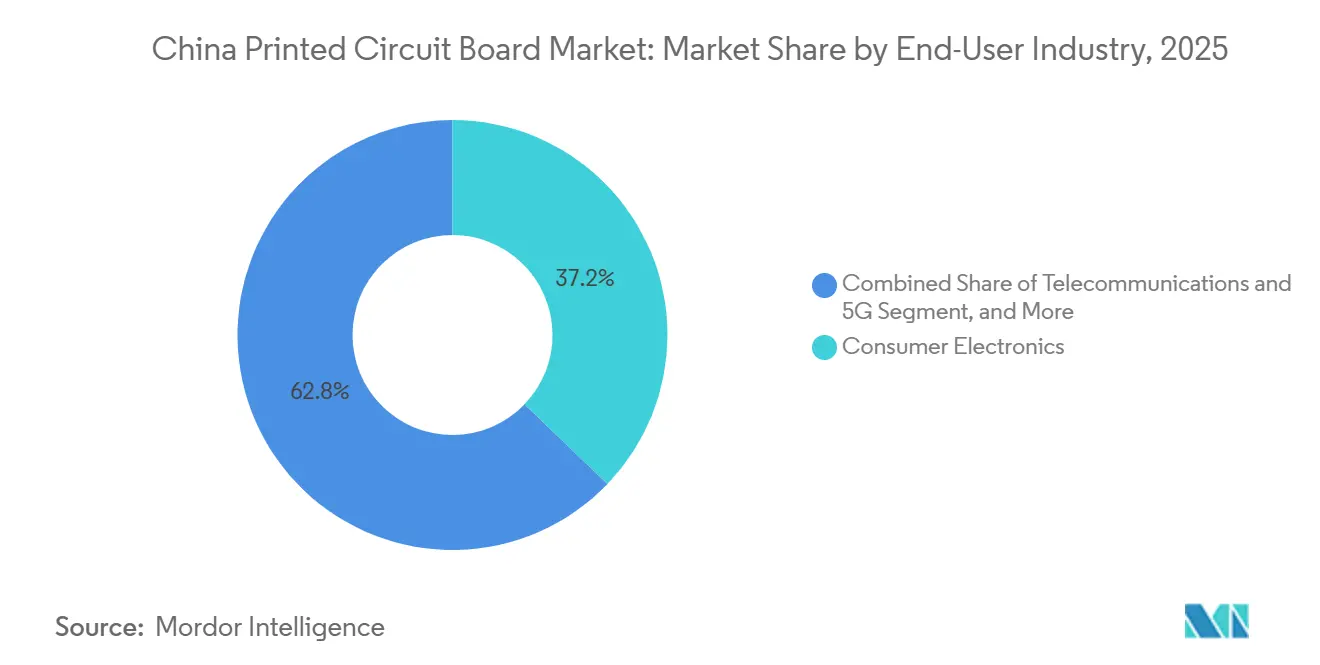

- エンドユーザー産業別では、民生用電子機器が2025年の中国プリント回路基板(PCB)市場の37.18%をリードし、通信・5Gアプリケーションは2026年~2031年にかけて年平均成長率7.44%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gインフラ展開の急増 | +1.2% | 全国の第1層・第2層都市 | 中期(2~4年) |

| EV製造需要の急速な成長 | +1.4% | 広東省、江蘇省、上海市、重慶市 | 長期(4年以上) |

| 半導体自給自足に向けた政府インセンティブ | +1.0% | 長江デルタおよび珠江デルタ | 長期(4年以上) |

| 民生用IoTおよびウェアラブルの普及 | +0.8% | 深圳・東莞の輸出クラスター | 短期(2年以内) |

| ハイパースケールデータセンターサプライチェーンの国産化 | +0.9% | 北京、上海、広州、成都、貴陽 | 中期(2~4年) |

| 2.5D/3D先進ICパッケージングの採用 | +1.1% | 江蘇省・上海市の半導体ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラ展開の急増

中国は2025年に50万7,000基の新規5Gマクロセルおよびスモールセルを設置し、稼働中の総数を476万基に引き上げました。各マクロサイトには、マッシブMIMOアンテナアレイに対応するため、低損失積層板を使用した15~20枚の多層基板が組み込まれています。通信事業者はサブ6GHz帯のカバレッジを農村部の郡にまで拡大しつつ、都市中心部でミリ波セルを高密度化しており、コスト効率の高いFR-4とプレミアムポリイミドサブストレートへの並行需要を生み出しています。オープンRANの採用により、ベースバンドおよびフロントホール機能が単一の高層数基板に統合され、タワーの設置スペースと施工時間が節約されています。省庁が義務付けた電磁適合性規則によりインピーダンス許容差が厳格化され、レーザーダイレクトイメージングおよび逐次積層のアップグレードが促進されています。[1]工業情報化部、「中国の5G基地局展開統計」、miit.gov.cn

EV製造需要の急速な成長

2025年には、バッテリー電気自動車およびプラグインハイブリッド車が国内乗用車販売のほぼ半数を占めました。[2]中国汽車工業協会、「新エネルギー車生産・販売データ」、caam.org.cn 各EVには、バッテリー管理、トラクションインバーター、ADASの各領域をカバーするため、内燃機関車の最大8倍のPCBコンテンツが搭載されています。熱サイクルおよび振動耐性の要件から、AEC-Q200認定調達が求められ、自動光学検査およびX線ラミノグラフィを備えた工場が優位に立っています。800ボルトバッテリーへの移行により、400アンペアのピーク電流に対応するため銅箔重量が6~10オンスに引き上げられており、この分野では中国のメーカーが海外競合他社に対してコスト優位性を持っています。デジタルコックピットおよびインフォテインメントクラスターでは、薄型で曲げられるインターコネクトが積極的なスタイリングを可能にするため、フレキシブル回路の採用が拡大しています。

半導体自給自足に向けた政府インセンティブ

北京は、2025年までに国内IC自給率を70%に引き上げるため、700億米ドルの税制優遇措置および出資資金を拠出しました。[3]中国国務院、「中国製造2025戦略計画」、gov.cn ファンアウトウェーハレベルおよびチップレットモジュールを拡大するパッケージングハウスは、ライン・スペースが25µm未満でシリコンに近い熱膨張係数を持つ有機サブストレートを必要としています。補助金は、シリコン貫通ビア、ハイブリッドボンディング、高密度再配線層のパイロットラインに充当され、ビルドアップサブストレートおよび超平坦キャリアパネルへの需要を拡大しています。輸入味の素ビルドアップフィルムへの依存が戦略的脆弱性と見なされるなか、材料の国産化が加速しています。これらの施策は、半導体市場全体の景気循環にもかかわらず、サブストレート出荷量の二桁成長を支えています。

2.5D/3D先進ICパッケージングの採用

中国のOSATは現在、新しいノードを必要とせずにムーアの法則を延伸するため、2.5Dインターポーザーおよび3D積層ダイの量産を拡大しています。これらのパッケージには、40µm未満のピッチで数万個のマイクロバンプを持つシリコンまたはガラスインターポーザーが必要です。国内PCBメーカーは、インターポーザー加工を内製化するためディープビアエッチングおよび銅充填に投資し、台湾サプライヤーへの依存を低減しています。ファンアウトパネルレベルパッケージングは、大型サブストレートを活用してダイ・パー・パネルの経済性を高めることで、中級ASICにおいて普及しつつあります。先進フォーマットは、2025年の中国PCB売上高の12%から2031年には20%超に拡大すると予測されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動 | -0.6% | 広東省・江蘇省の輸出ハブ | 短期(2年以内) |

| 環境規制遵守コストの厳格化 | -0.5% | 長江デルタおよび珠江デルタ | 中期(2~4年) |

| 高速・低損失積層板のボトルネック | -0.4% | グローバル供給、国内通信・データセンターライン | 中期(2~4年) |

| ハイエンド装置に対する米国輸出規制 | -0.7% | 全国の先進サブストレートファブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅価格の変動

銅は2024年5月にトン当たり11,104米ドルに達した後、2025年12月には9,200米ドルまで下落し、四半期価格条項に縛られた基板メーカーの粗利益率を最大300ベーシスポイント圧縮しました。金属は多層材料コストの最大3分の1を占めており、小規模メーカーは運転資金の制約から先物ヘッジをほとんど行いません。四半期ごとの価格改定はスポット価格の動きに遅れるため、利益率の変動が増幅されます。チリおよびザンビアに集中した精錬能力は、労働争議や政策変更にサプライチェーンをさらしています。箔の調達先の多様化と在庫のリーン化は有効ですが、短期的な価格変動を完全に吸収することはできません。

環境規制遵守コストの厳格化

2025年、省の規制当局はVOC排出許容量を50mg/m³に引き下げ、閉鎖型排水システムの設置を義務付け、工場1棟当たり200万~500万米ドルの改修を強いました。一時的な操業停止が東莞・恵州の中小工場を直撃し、規制適合済みの競合他社がシェアを拡大するなか、業界再編が加速しました。拡大生産者責任のパイロット事業により、2028年までにさらに1~2%のコスト増が見込まれ、グローバル顧客の監査においてISO 14001認証が不可欠となっています。大手企業は一部のコストをサステナビリティ認証に連動したプレミアム価格設定で顧客に転嫁しています。したがって、コンプライアンス支出は利益率を圧迫する一方で、新規参入者に対する参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が高成長フォーマットとして台頭

標準多層基板は2025年の中国PCB市場価値の29.13%を占め、コストと信頼性が重視されるコンピューティング、産業、レガシー通信プラットフォームに対応しています。リジッド片面・両面基板は照明モジュールおよび白物家電の定番製品であり続けています。高密度インターコネクト設計は、1平方インチ当たり150部品を超えるエニーレイヤービアスタックにより、フラッグシップスマートフォンで広く採用されています。フレキシブル回路は、2031年にかけて年平均成長率7.23%が予測されており、10万回以上の屈曲サイクルでも配線断裂が生じないことが求められるウェアラブル、折りたたみ式端末、EVコックピットプログラムの恩恵を受けています。

ICサブストレートは、25µm未満のラインおよびパネル反り50µm未満に対するプレミアム価格設定により、業界内で最高の単位経済性を示しています。航空宇宙および医療用インプラントへの採用が拡大しているリジッドフレックスアセンブリは、従来の別体式リジッド・フレックスセットと比較して30~50%の価格プレミアムを誇ります。また、金属コア基板はLED照明分野に対応し、セラミック基板はRF電力モジュールの要件に応えており、いずれも収益性の高いニッチ市場を形成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サブストレート材料別:高速積層板がデータセンターアップグレードで存在感を高める

FR-4は、民生用および産業用製品への幅広い適合性から、2025年の中国PCB市場規模の43.21%を維持しました。高速・低損失材料は、56GHz PAM4シグナリングでDf≦0.005、Dk≒3.0が必要な800GbEスイッチバックプレーンに牽引され、年平均成長率6.82%でシェアを拡大すると予測されています。ポリイミドシートは、260℃の熱安定性と低吸湿性が重要な折りたたみ式端末およびエンジンルーム環境で主流を占めています。ビスマレイミドトリアジンおよびビルドアップフィルムは、フリップチップBGAおよびファンアウトウェーハレベルパッケージをサポートするICサブストレートの基盤となっています。

国内樹脂メーカーは、日本からの輸入依存を低減するため、ハロゲンフリー・低損失ブレンドへの投資を進めています。2025年までに、能力制約によりプレミアム積層板のリードタイムは16~20週間に延長し、OEMは長期供給契約の締結を余儀なくされました。金属コアサブストレートは高出力LEDドライバーにとって引き続き重要であり、液晶ポリマーフィルムはミリ波アンテナモジュールへの採用が徐々に拡大しています。

エンドユーザー産業別:通信が民生用電子機器を上回る勢いで成長

民生用電子機器は2025年の中国プリント回路基板市場シェアの37.18%を占めましたが、ハンドセット出荷の伸び悩みと買い替えサイクルの長期化が今後の成長軌道を抑制しています。通信・5Gインフラは、マクロタワー、スモールセル、光ファイバーCPEの展開により大量の基板面積を消費することから、最速の年平均成長率7.44%を達成すると予測されています。800ボルトバッテリーの導入とADASの普及により自動車向け受注が増加し、厚銅およびリジッドフレックスフォーマットへの需要が高まっています。コンピューティングおよびクラウドAIクラスターは大型マザーボードおよびリタイマーバックプレーンを必要とし、複数年にわたる高層数成長を持続させています。

産業、医療、防衛セグメントは安定した勢いを維持しており、量よりも信頼性が重視されています。医療用基板はIPCクラス3規格を満たす必要があり、金メッキ接点およびコンフォーマルコーティングが求められます。航空宇宙向け需要は、厳格な認定要件と少量生産によりプレミアム価格が設定されています。鉄道交通および スマートグリッドプロジェクトは、特殊高温基板の需要量を着実に積み上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は世界のPCB生産量の半数以上を占めており、長江デルタおよび珠江デルタに顕著な集積が見られます。広東省は2025年の国内出荷量の28%を占め、深圳、恵州、東莞に集中する工場がその中心を担っています。江蘇省は、崑山、蘇州、無錫からの半導体サブストレート分野への投資に支えられ急速に追い上げており、2031年にかけて最高水準の年平均成長率6.3%を記録すると見込まれています。上海の優遇税制は高付加価値HDIおよびサブストレートプロジェクトを支え、内陸の重慶・成都は沿岸部の賃金上昇と物流回廊の整備を背景に拡張投資を呼び込んでいます。

国が指定した8つのコンピューティングハブは、データセンターバックプレーンの国内需要の中核となっています。この動きは沿岸から内陸への輸送時間を短縮するだけでなく、国家のデュアルサーキュレーション戦略とも整合しています。中央の検査が規制の標準化を進めるにつれ、かつて顕著だった環境規制執行の地域格差は縮小しつつあります。この変化により、競争優位の源泉は規制の緩さから技術の習熟度へと移行しています。

地政学的緊張のなか、海外製高速積層板およびビルドアップフィルムへの依存は依然として脆弱性となっています。国内樹脂の取り組みは拡大しているものの、56GHzアプリケーションで使用されるプレミアムグレードの3分の1未満しかカバーできていません。2025年には高速積層板の越境輸入リードタイムが16~20週間に達し、OEMは広東省・江蘇省の倉庫に大きな安全在庫を保有するよう促されています。四川省と沿岸港を結ぶ鉄道の整備により、内陸工場への銅箔およびガラス繊維クロスの納期が2日短縮されました。地方政府は現在、資本支出の20%をカバーする水リサイクル補助金を提供しており、西部地域がグリーンフィールド建設を誘致しやすくなっています。西南部の耐震基準により、サブストレートコアの厚みが増し、コストは上昇しますが、成都を拠点とする航空宇宙プログラムの信頼性が向上します。全体として、地域の多様化はコスト、政策、物流の要因のバランスを取り、中国PCB市場が最終需要に近い場所で生産を維持しながら単一拠点リスクを軽減することを可能にしています。

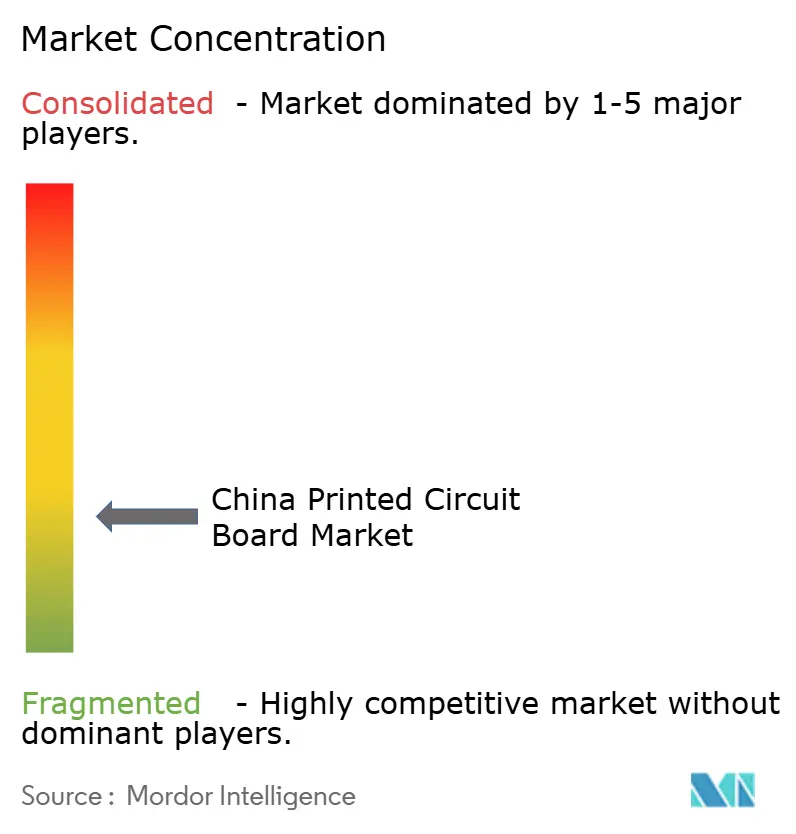

競争環境

国内上位5社は2025年の業界売上高の35%を占め、中程度の分散が確認されています。Shennan Circuitsは、自社の銅箔圧延および積層板合成を背景に、HDI、フレキシブル、ICサブストレート生産をリードしています。WUS Printed Circuit、Suntak Technology、Kinwong Electronicは民生用・通信用HDIに注力しつつ、AEC-Q200需要に応えるため自動車グレードの生産を拡大しています。Dongshan Precisionは高速積層板メーカーの過半数株式を取得することで材料調達の安全性を強化し、上流管理への移行を示しています。Unimicron、AT&S、TTM Technologiesを含む外資系大手は重慶、崑山、蘇州の工場を拡張して多国籍OEMに対応していますが、賃金上昇と厳格な監査により初期のコスト優位性が侵食されつつあります。

現在の投資は、粗利益率が25%を超える先進キャリアフォーマットを対象としています。工場はレーザーダイレクトイメージング、自動光学検査、逐次積層ラインを導入し、量産規模で15µmの配線幅を維持しています。ウェアラブル向けリジッドフレックスおよびチップレットアセンブリ向け超薄型サブストレートの専門参入企業は、設計支援と迅速なプロトタイピングを組み合わせ、顧客の開発サイクルを短縮しています。低反りと微細再配線層のバランスを取るファンアウトパネルレベルサブストレートを共同開発するため、OSATおよび樹脂ベンダーとの連携が不可欠です。

メーカーはまた、厚銅・高電圧プロセスフローを統合し、顧客の囲い込みを長期化する複数年供給契約を確保することでEVメーカーへの対応を強化しています。自動車認定サイクルは切り替えコストを高め、認定工場の収益の視認性を向上させています。積層板または銅箔サプライヤーへの戦略的出資は、原材料価格の変動をヘッジし、原料の優先供給を保証します。環境規制遵守支出は、小規模工場がスクラバーおよび閉鎖型排水システムの資金調達に苦労するため業界再編を加速させており、上位四分位のプレイヤーがシェアを拡大しています。これらのダイナミクスは、寡占への急激な移行なしに、緩やかな集中度の上昇を示しています。

中国プリント回路基板産業リーダー

Shenzhen Shennan Circuits Co., Ltd.

WUS Printed Circuit Co., Ltd.

Suntak Technology Co., Ltd.

Victory Giant Technology Co., Ltd.

Shenzhen Kinwong Electronic Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Shennan Circuitsは、2027年稼働開始を目標に無錫市にICサブストレート工場を建設するため、32億人民元(4億5,000万米ドル)の投資を発表しました。

- 2025年12月:AT&Sは18億人民元(2億5,000万米ドル)を投じ、重慶の生産能力を30%拡大しました。

- 2025年11月:Unimicronは中国の自動車メーカーと提携し、800ボルトEV向け厚銅基板を共同開発することを発表、2026年半ばの出荷を予定しています。

- 2025年10月:WUS Printed Circuitは25億人民元(3億5,000万米ドル)の建設投資により、恵州でHDI生産能力を120万m²追加しました。

中国プリント回路基板市場レポートの調査範囲

中国プリント回路基板市場は、PCBタイプ(標準多層(非HDI)、リジッド片面・両面、高密度インターコネクト(HDI)、フレキシブル回路(FPC)、ICサブストレート(パッケージサブストレート)、リジッドフレックス、その他PCBタイプ)、サブストレート材料(ガラスエポキシ(FR-4)、高速・低損失、ポリイミド(PI)、パッケージング樹脂(BT/ABF)、その他サブストレート材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信・5G、自動車およびEV、産業・電力、医療・ヘルスケア、航空宇宙・防衛、その他エンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他PCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT/ABF) |

| その他サブストレート材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信・5G |

| 自動車およびEV |

| 産業・電力 |

| 医療・ヘルスケア |

| 航空宇宙・防衛 |

| その他エンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージサブストレート) | |

| リジッドフレックス | |

| その他PCBタイプ | |

| サブストレート材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT/ABF) | |

| その他サブストレート材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信・5G | |

| 自動車およびEV | |

| 産業・電力 | |

| 医療・ヘルスケア | |

| 航空宇宙・防衛 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2026年の中国PCB市場規模はいくらでしたか?

537億3,000万米ドルに達し、2031年までに714億7,000万米ドルに達すると予測されています。

2031年にかけて最も成長するPCBタイプはどれですか?

フレキシブル回路は年平均成長率7.23%が予測されており、スマートフォン、ウェアラブル、EVコックピット設計が曲げられるインターコネクトを必要としているためです。

中国PCB市場における通信需要の規模はどのくらいですか?

通信・5Gアプリケーションは年平均成長率7.44%を記録する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。

最も速いペースで生産能力を拡大している省はどこですか?

江蘇省は崑山、蘇州、無錫のサブストレート工場への投資に牽引され、年平均成長率6.3%を記録すると見込まれています。

PCB製造業者にとって主な原材料リスクは何ですか?

銅は基板材料コストの25~35%を占めるため、銅価格の急騰時には利益率が最大300ベーシスポイント圧縮される可能性があります。

国内高密度インターコネクトセグメントをリードしているのはどの企業ですか?

Shennan Circuitsがリードしており、深圳、無錫、南通のキャンパスにわたってHDI、フレキシブル、ICサブストレートラインを運営しています。

最終更新日: