日本プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.15 十億米ドル |

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 9.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本プリント回路基板市場分析

日本のプリント回路基板市場規模は2025年に71億5,000万米ドルと評価され、2026年の74億6,000万米ドルから2031年には91億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは4.08%です。汎用多層基板から高層数・高周波基板への段階的な移行がこの拡大を支えており、人工知能サーバー、先進運転支援システム、および全国的な5G展開による需要が成長を牽引しています。2025年1月の生産量が前年同月比113.8%増を記録した国内生産の急増は、製造業者が完成品メーカーおよび輸出顧客向けに生産能力を拡大する中で、短期的な力強いモメンタムを示しています。経済産業省の補助金を柱とした設備投資拡大のコミットメントが、多層基板およびIC基板ラインの国内回帰を加速させるとともに、国内サプライヤーがコストの低い韓国および中国の競合他社に対抗する助けとなっています。同時に、折りたたみ式スマートフォン、ウェアラブル端末、およびミリ波通信機器がより薄い誘電体、より細い配線、およびより厳しい公差を必要とすることから、フレキシブル回路および高速積層材料が最も高い成長率を記録しています。3社の既存大手が高性能生産能力の約60%を掌握する一方で、付加製造印刷およびガラスコア技術を商業化する新興参入者からの圧力に直面しており、競争の激しさは依然として顕著です。

主要レポートのポイント

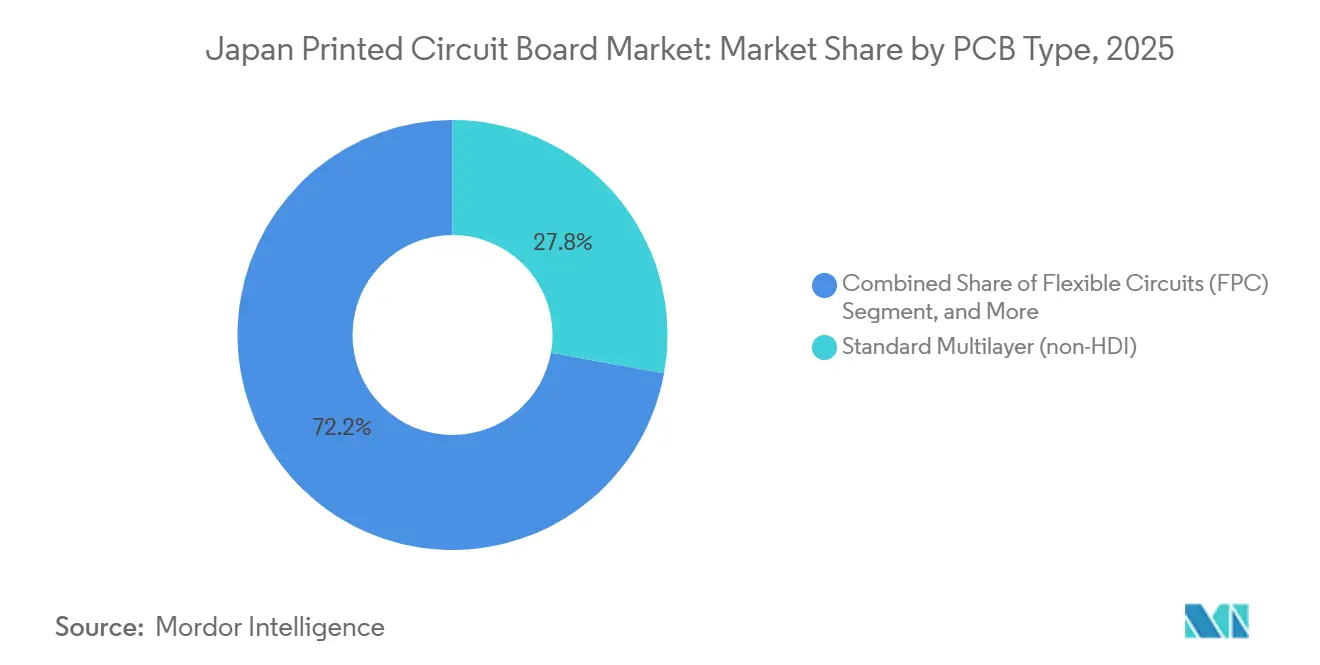

- PCBタイプ別では、標準多層基板が2025年の収益シェアで27.84%をリードし、フレキシブル回路は2031年までに5.42%のCAGRで成長すると予測されています。

- 基板材料別では、FR-4積層材料が2025年の日本プリント回路基板(PCB)市場シェアの41.87%を占め、高速・低損失化学品は2026年~2031年に5.01%のCAGRで拡大する見込みです。

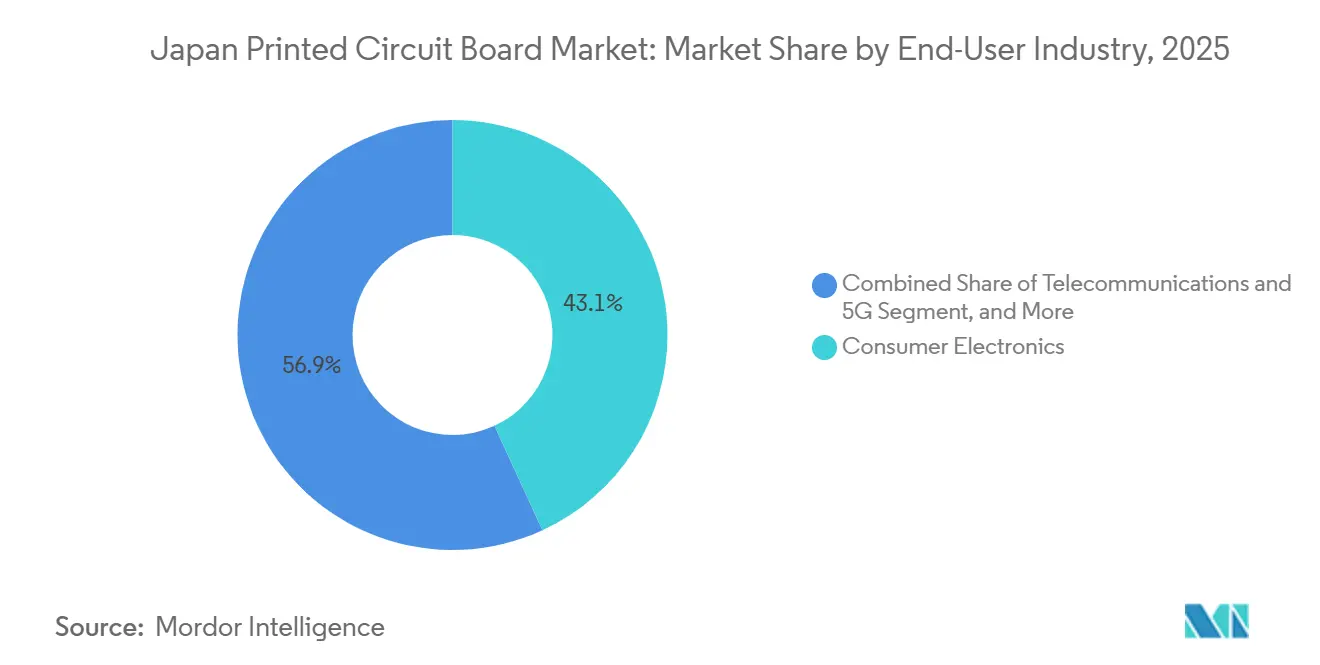

- エンドユーザー産業別では、民生用電子機器が2025年の日本PCB市場の43.12%を占めましたが、通信および5Gインフラが2031年までに最も高い5.67%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進運転支援システムモジュールに対する国内需要の増大 | +0.8% | 豊田市、横浜、広島クラスター | 中期(2~4年) |

| 経済産業省補助金による高層数PCB生産の国内回帰 | +0.7% | 岐阜、山形、群馬 | 短期(2年以内) |

| AIアクセラレーター向けIC基板生産能力増強の急増 | +0.9% | 岐阜、長野 | 短期(2年以内) |

| プレミアム5Gスマートフォンおよびウェアラブル端末に対する消費者需要 | +0.6% | 東京、大阪、名古屋 | 中期(2~4年) |

| ガラスコアPCB技術の商業化 | +0.5% | 全国 | 長期(4年以上) |

| 鉄道および産業用ドライブにおける高電力密度SiCインバーターの採用 | +0.4% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進運転支援システムモジュールに対する国内需要の増大

2025年4月に施行された改正道路運送車両法の規定により、すべての新型乗用車に衝突回避機能の搭載が義務付けられ、レーダー、ライダー、およびカメラの全車種への統合が促進されています。[1]矢野経済研究所、「自動車センサー市場に関する調査2024」、yano.co.jp レベル2以上の各プラットフォームには現在、最大77GHzで動作する6~12枚の高周波基板が搭載されており、層数が10層を超え、配線幅が75µm未満に縮小しています。CMKは2023年度売上高の85.6%を車載基板から得ており、2026年度までの車載HDIの年平均成長率15.8%を目標としており、国内生産能力に対するセクターの牽引力を裏付けています。

経済産業省補助金による高層数PCB生産の国内回帰

2024年の半導体戦略では国内生産能力向上に10兆円超が充当され、多層基板ラインの実質的な設備投資コストを最大30%削減するとともに、2027年までに原材料の60%を国内調達することが求められています。[2]経済産業省、「半導体・デジタル産業戦略」、meti.go.jp Ibidenは大垣、川間、および大野の各拠点に1,300億円を投資することを表明し、Meikoは天童工場でのHDI生産量を3倍に拡大しており、16層以上または50µm未満のライン・アンド・スペース形状を持つ基板のサプライチェーンを国内に再集約しています。

AIアクセラレーター向けIC基板生産能力増強の急増

ハイパースケールデータセンターは、3,000以上のI/Oと500Wの熱設計電力を必要とするフリップチップBGAを要するGPUおよびテンソルプロセッサを導入しています。2025年10月に稼働を開始したIbidenの大野工場は、これらの基板において準独占的な地位を目指しています。[3]Ibiden Co. Ltd.、「大野工場の操業開始」、ibiden.com 住友ベークライトは2024年度に半導体材料の売上高として913億円を計上し、バックエンド組立を支援するための樹脂ラインを拡張しており、2024年以降、基板の平均販売価格は年間12~15%上昇しています。

プレミアム5Gスマートフォンおよびウェアラブル端末に対する消費者需要

2024年度末までに全国の5Gカバレッジが98.4%に達し、1台のハンドセットに8~12枚のフレキシブル回路を搭載するフラッグシップ端末の普及が大幅に加速しました。日東電工の超薄型ハロゲンフリー回路ラインは、カメラおよびバッテリーモジュールのサポートに特化して設計されています。さらに、住友電気工業は医療機器およびコネクテッドビークル技術への応用を目的とした30µmピッチのフレキシブル回路の開発を通じ、2025年度までに電子部品事業で3,600億円の売上高達成を目標として設定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する熟練労働力と人材育成パイプラインのギャップ | -0.6% | 全国的な不足 | 長期(4年以上) |

| 韓国および中国本土と比較した高い電力コスト | -0.5% | 全都道府県 | 短期(2年以内) |

| 自動車OEMにおける認定サイクルの長さ | -0.3% | 車両サプライチェーン | 中期(2~4年) |

| 超低誘電率・低損失積層材料の国内供給の限界 | -0.2% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化する熟練労働力と人材育成パイプラインのギャップ

2023年、日本における65歳以上の人口の割合は総人口の29%に増加しました。さらに、電子工学系の職業訓練プログラムへの入学者数は2019年から2024年にかけて18%減少し、熟練技術者の継続的な不足に寄与しています。2024年の賃金上昇率は4.2%に達しました。Meikoが検査工程の自動化に53億円を投じているものの、少量多品種生産においては完全自動化の実現は依然として困難です。

韓国および中国本土と比較した高い電力コスト

2025年上半期の卸売価格は平均1MWh当たり76米ドルとなり、前年同期比15%増を記録しました。LNG輸入コストが高止まりする中、これらの価格は2026年には87米ドルまで上昇すると予測されています。エネルギー支出は現在、多層基板の製造コストの12%を占めており、これは2020年に記録された水準の2倍に相当します。この大幅な増加により、国内製造業者は短納期・高精度案件への特化を余儀なくされており、汎用品の生産は引き続きオフショアへ移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が従来の多層基板からシェアを獲得

フレキシブル回路は、折りたたみ式スマートフォン、ウェアラブル端末、および車載センサーリボンに牽引され、2031年までに5.42%のCAGRで成長すると予測されています。標準多層基板は2025年の収益の27.84%を維持していますが、オフショアサプライヤーが国内プレイヤーより低価格で提供するため、コモディティ化の圧力に直面しています。100µm未満のビアを必要とするレーダーモジュールおよび5G無線機とともに高密度インターコネクト量が増加し、IC基板はAIサーバー需要の恩恵を受けています。リジッドフレックス基板は、コストよりも信頼性が優先される埋め込み型医療機器および航空電子機器において主流を占めています。

日東電工のCISFLEXシリーズはフラッグシップカメラモジュール向けに30µmの配線を実現し、住友電気工業のセミアディティブフレックスプロセスは医療用内視鏡およびコネクテッドビークルセンサーを対象としています。リジッド片面・両面基板は白物家電および旧来のコンソールに引き続き使用されていますが、表面実装モジュールの普及に伴い縮小しています。金属コアおよびセラミック基板は規模は小さいものの、厳しい熱性能要求により高いマージンを確保しています。このミックスシフトは、日本PCB市場が付加価値の高いフレックスおよび基板製品へと傾斜し続けている理由を裏付けています。

基板材料別:高速積層材料が通信インフラを支援

FR-4は2025年の収益の41.87%を占め、UL94-V0準拠とコスト管理が重視される自動車および民生用機器に根ざしています。しかし、誘電率3.5未満・誘電正接0.005未満の高速積層材料は、ミリ波アンテナおよび100Gbpsスイッチの普及に伴い、5.01%のCAGRで拡大すると予測されています。ポリイミドフィルムは260℃のリフローに耐える必要があるフレキシブル回路を支え、味の素ビルドアップフィルムなどのパッケージング樹脂は10層以上のIC基板を支えています。

京セラのセラミック充填材料は、レーダーおよび5G無線機向けに±10µmのパターン精度を維持しています。超低損失積層材料の国内不足により輸入が必要となり、リードタイムが4~6週間延長されるとともに、サプライヤーは為替変動リスクにさらされています。液晶ポリマーおよび新興のガラスコア積層体はパイロット段階にとどまっていますが、2028年以降のAIアクセラレーター向けに寸法安定性をもたらすことが期待されています。その結果、高速化学品における日本PCB市場規模は、従来のFR-4ベースを上回る速度で成長し続けるでしょう。

エンドユーザー産業別:通信および5Gが成長をリード

通信および5Gインフラは、オペレーターがオープンRANラジオおよび100Gbpsバックホールを展開する中、エンドユーザーセクターの中で最も高い5.67%のCAGRで2031年まで拡大する見込みです。民生用電子機器は2025年の需要の43.12%を維持していますが、ハンドセット出荷台数の伸び悩みに直面しており、より高い基板搭載量を持つプレミアム層へと重点がシフトしています。自動車およびEVプラットフォームは1台当たり2~3m²の基板を消費し、これは内燃機関モデルの6倍に相当し、リジッドおよびHDI基板の需要を押し上げています。

コンピューティングおよびデータセンターはAIアクセラレーター向けに高層数基板を必要とし、産業用ドライブは厚銅基板を必要とする炭化ケイ素インバーターを採用しています。医療用途は量的には小規模ながら、生体適合性フレキシブル回路においてプレミアムマージンを確保しています。航空宇宙および防衛は衛星および戦闘機プログラム向けにMIL-PRF認定基板を必要とし、少量・高信頼性の生産需要を持続させています。これらの垂直市場が多様化する中、日本PCB市場は景気循環セグメント全体にわたってバランスの取れたエクスポージャーを維持しています。

地理的分析

国内生産は補助金を背景とした拡張が進む岐阜、山形、群馬に集中していますが、東京、大阪、名古屋が下流の電子機器組立の大部分を供給しています。中部本州における日本プリント回路基板市場規模の成長は、自動車クラスターおよび熟練労働力への近接性から恩恵を受けており、九州の工場はスマートフォン輸出業者向けのフレキシブル回路に重点を置いています。2025年1月の生産量が113.8%急増した後、同国の輸出対生産比率は上昇しており、エネルギーコストの逆風にもかかわらず競争力が高まっていることを示しています。

岐阜の大野工場はAIサーバー向けに特化したIC基板生産能力を強化し、山形の天童工場は車載HDIの生産量を3倍に拡大しており、需要の集積地とそれぞれのサプライベースを整合させています。地方の都道府県は不動産コストが低いという利点を享受していますが、高齢化する人口構造によって悪化する人員確保の課題に取り組んでいます。太平洋岸の港湾を経由して輸入される超低損失積層材料は、リードタイムをさらに4~6週間延長させ、ジャスト・イン・タイムモデルに圧力をかけています。

政府のインフラ支出により5Gカバレッジが人口の98.4%に拡大し、遠隔地においても無線ユニットの展開が促進されており、これが通信OEM向けの地域基板需要を押し上げています。再生可能エネルギーに関する義務付けにより、特に日照量の豊富な静岡や山梨において、高い電力料金を相殺するオンサイト太陽光発電設備の導入が促進されています。製造拠点が再編される中、日本プリント回路基板市場は沿岸部の汎用品工場から内陸部の高付加価値センターへのシフトを続けています。

競合環境

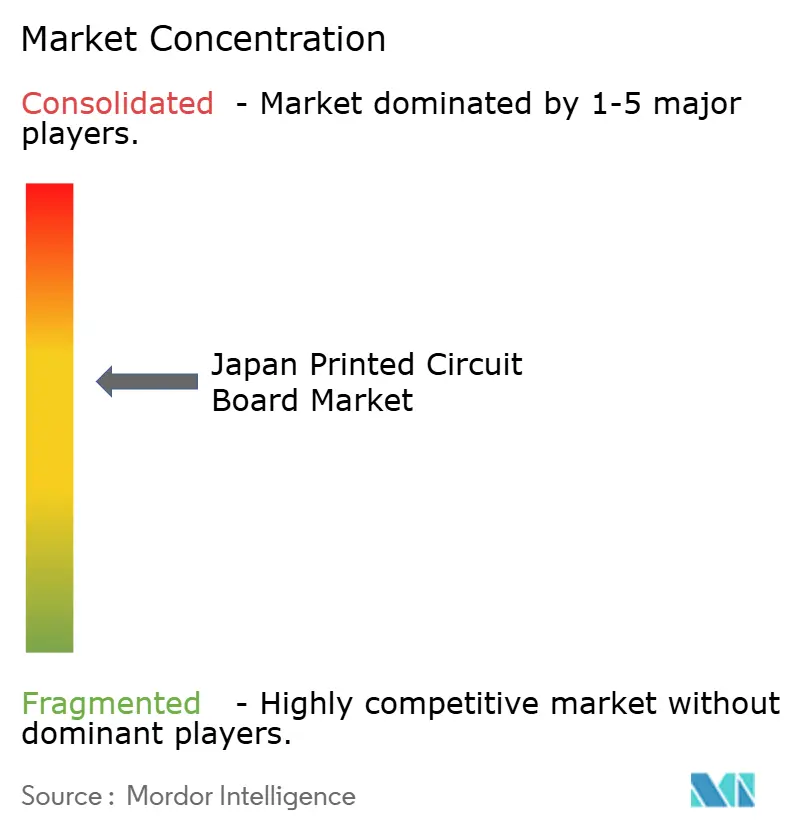

Ibiden、Meiko Electronics、およびCMKは国内HDIおよびIC基板生産能力の約60%を合計で掌握しており、日本プリント回路基板市場に適度に集中した構造をもたらしています。Ibidenは大野工場の拡張後、特定のAIサーバー基板において独占的な地位を確立し、Meikoは18~24ヶ月の認定を必要とする自動車案件を獲得するためにIATF 16949認証を活用しています。CMKはレーダー基板に注力し、歩留まり向上のために自動光学検査への投資を行っています。

小規模な新規参入者はニッチなプロセスを活用しています。Elephantechはナノ銅インクジェット印刷を使用しており、銅廃棄物を70%削減し、新エネルギー・産業技術総合開発機構から22億9,100万円の助成金を受けてリードタイムを5日間に短縮しています。日本電気硝子および大日本印刷は、2028年以降のパッケージに寸法安定性をもたらすガラスコアおよびスルーガラスビア積層体を先駆けて開発しています。Shinko Electricの2025年の上場廃止は、数十億円規模のプロセスノードへの資金調達に苦慮するスケールの小さいプレイヤーへの統合圧力を示しています。

競争戦略はエネルギーおよび労働コストを相殺するための垂直統合と自動化を重視しています。大手プレイヤーは高層数ビルドにパネルレベルパッケージングおよび改良型セミアディティブプロセスを展開し、中堅企業は短納期プロトタイプおよび少量多品種生産を中心に位置付けています。IATF 16949およびISO 13485への準拠は参入障壁として機能し続けており、Cpkを1.67以上に維持できる工場のみが長期サイクルの自動車または医療契約を獲得できます。技術の二極化、補助金支援、および付加製造の革新が相まって、日本プリント回路基板市場のダイナミズムを維持しています。

日本プリント回路基板産業リーダー

Ibiden Co., Ltd.

Meiko Electronics Co., Ltd.

CMK Corporation

Kyocera Corporation

Shinko Electric Industries Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Ibidenが岐阜県大野工場での商業運転を開始し、AIサーバーパッケージ向けの先進半導体基板生産能力を追加しました。

- 2025年6月:Shinko Electricが日本投資公社による1,800億円の株式公開買付けを経て、東京証券取引所からの上場廃止を完了しました。

- 2025年3月:電子情報技術産業協会が国内PCB生産額4,961億9,000万円(前年同期比106.8%増)、組立品は109.7%増と報告しました。

- 2025年2月:Fujitsu Interconnect Technologiesが先進基板投資を加速するため、MBK PartnersおよびFormFactorへの所有権移転を完了しました。

日本プリント回路基板市場レポートの調査範囲

日本プリント回路基板市場レポートは、PCBタイプ(標準多層基板(非HDI)、リジッド片面・両面、高密度インターコネクト(HDI)、フレキシブル回路(FPC)、IC基板(パッケージ基板)、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ(FR-4)、高速・低損失、ポリイミド(PI)、パッケージング樹脂(BT/ABF)、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業および電力、医療・ヘルスケア、航空宇宙および防衛、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 標準多層基板(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| IC基板(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT/ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業および電力 |

| 医療・ヘルスケア |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| PCBタイプ別 | 標準多層基板(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| IC基板(パッケージ基板) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT/ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業および電力 | |

| 医療・ヘルスケア | |

| 航空宇宙および防衛 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年の日本PCB市場規模はどのくらいで、2031年の予測規模はどのくらいですか?

日本PCB市場規模は2026年に74億6,000万米ドルであり、4.08%のCAGRで2031年までに91億1,000万米ドルに達すると予測されています。

日本で最も急速に成長しているPCBタイプはどれですか?

フレキシブル回路が最も急速に拡大しており、折りたたみ式スマートフォンおよびウェアラブル端末に支えられ、2026年~2031年に5.42%のCAGRが予測されています。

現在、最大の日本PCB市場シェアを持つセグメントはどれですか?

標準多層基板が2025年の収益シェアで27.84%をリードしており、主に自動車および産業用制御モジュールに使用されています。

高速積層材料が日本の通信用途にとって重要な理由は何ですか?

ミリ波アンテナおよび100Gbpsスイッチは誘電率3.5未満および非常に低い損失を必要とし、高速材料において5.01%のCAGRを牽引しています。

補助金は国内PCB生産能力をどのように再編していますか?

経済産業省のインセンティブにより設備投資コストが最大30%削減され、Ibiden、Meikoおよびその他の企業が岐阜および山形に多層基板およびIC基板ラインを追加しています。

日本のPCB製造業者が直面する主な課題は何ですか?

高齢化する熟練労働力と、韓国および中国と比較して15~20%高い電力価格が競争力を圧迫しています。

最終更新日: