イタリアプリント基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

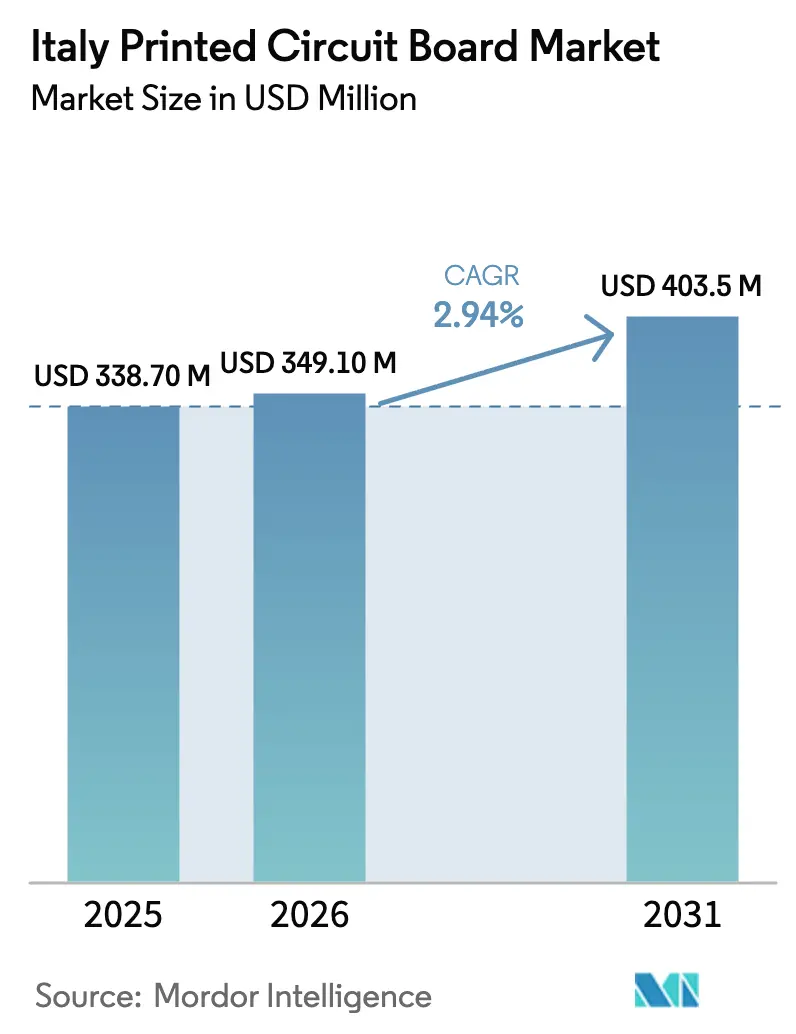

| 基準年の市場規模 (2025) | 338.70 百万米ドル |

| 市場規模 (2026) | 349.10 百万米ドル |

| 市場規模 (2031) | 403.5 百万米ドル |

| 成長率 (2026 - 2031) | 2.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアプリント基板市場分析

イタリアプリント基板市場は、2025年の3億3,870万USDから2026年には3億4,910万USDへと成長し、2026年~2031年のCAGR 2.94%で2031年までに4億350万USDに達すると予測されています。この安定した成長軌道は、自動車・防衛エレクトロニクスにおけるリショアリングの波、半導体政策支援の強化、および5G展開に対応した低損失積層材ソリューションへの需要拡大を反映しています。国内製造業者はリードタイム短縮を活かす一方、高速材料の認定がデータセンターおよびレーダープラットフォームへのクロスセル機会を創出しています。また、炭化ケイ素バリューチェーンを中心とした垂直統合が、シリコンイノベーションを基板および最終組立需要と結びつけ、ウェーハ生産能力とプリント基板調達の連携を強化しています。銅価格の変動と高い電力料金が成長の上値を抑制する一方、プロセス最適化と銅使用量削減戦略を促進し、利益率の保護に貢献しています。

主要レポートのポイント

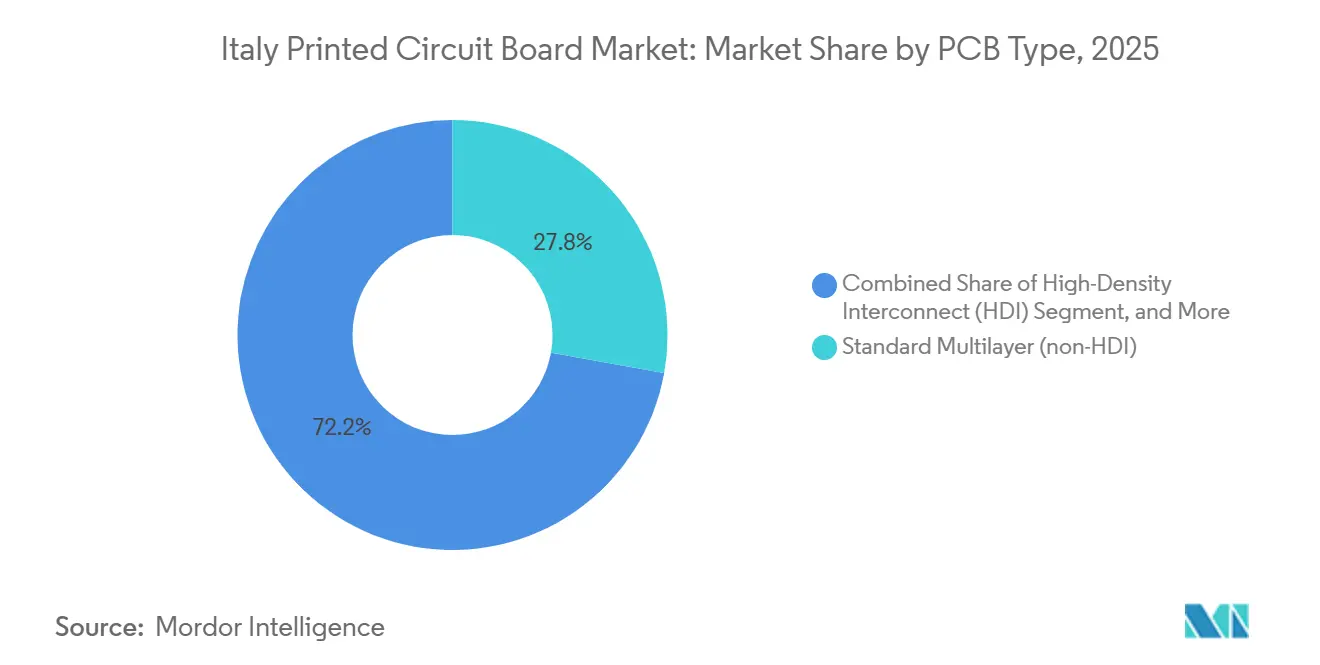

- PCBタイプ別では、標準多層非HDI剛性基板が2025年のイタリアプリント基板市場において売上シェア27.82%でトップとなり、フレキシブル回路は2031年にかけてCAGR 3.17%で拡大する見込みです。

- 基板材料別では、ガラスエポキシFR-4が2025年のイタリアプリント基板(PCB)市場シェアの42.34%を占め、高速低損失積層材はCAGR 3.26%で2031年に向けて拡大しています。

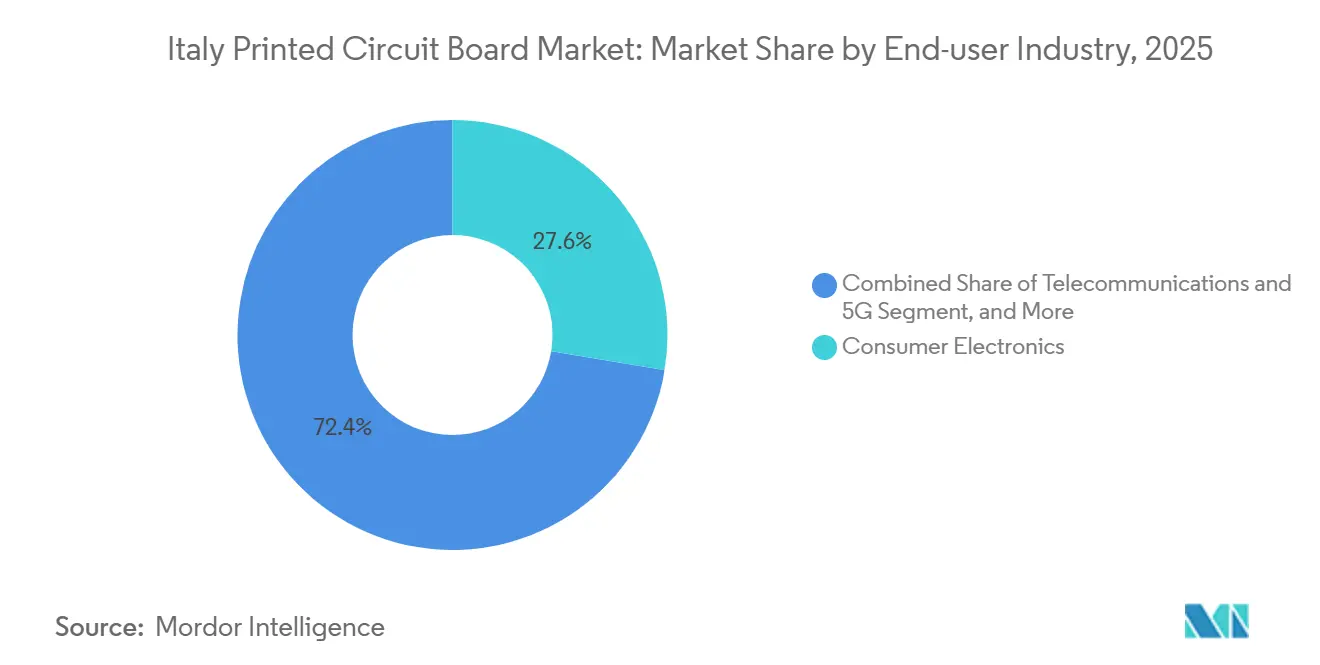

- エンドユーザー産業別では、民生用電子機器が2025年のイタリアPCB市場規模の27.61%を占めましたが、自動車・電気自動車向け用途は2031年にかけてCAGR 4.02%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアプリント基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器およびIoTデバイスの普及 | +0.4% | ロンバルディア州およびエミリア=ロマーニャ州クラスター | 中期(2~4年) |

| 電気自動車の採用拡大 | +0.6% | トリノ自動車回廊およびエミリア・モーターバレー | 長期(4年以上) |

| 5Gインフラの急速な展開 | +0.5% | ミラノ、ローマ、ナポリ都市圏 | 短期(2年以内) |

| 継続的な小型化とHDI要件 | +0.4% | ロンバルディア州およびヴェネト州の医療ハブ | 中期(2~4年) |

| ハイテクPCBプロトタイピングのリショアリング | +0.3% | IPCEI マイクロエレクトロニクス支援による全国規模 | 長期(4年以上) |

| EUチップス法による先進基板への投資 | +0.5% | シチリア州(カターニア)およびロンバルディア州(アグラーテ・ブリアンツァ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の採用拡大

フェラーリのマラネッロにおける2億ユーロ(2億3,600万USD)のeビルディングは、円筒形バッテリーモジュール向けフレキシブル回路および800ボルトインバーター向け多層基板をすでに調達しており、将来の調達優先事項の方向性を示しています。[1]Ferrari N.V.、「フェラーリ、マラネッロにeビルディングを開設」、ferrari.com ステランティスは2025年12月に続き、2026年半ばからのミラフィオーリでのバッテリーパック生産を確認し、次世代フィアット500ラインにわたる高電流・高温基板需要を確定させました。車両の電動化により、バッテリー管理、車載充電器、DC-DCコンバーターにわたり、1台あたりの基板数が実質的に2倍から3倍に増加します。イタリアプリント基板市場において、自動車認定サイクルに対応し、クイックターンレイアウト支援を提供できる地元サプライヤーが、後に量産へと転換するプロトタイプ枠を獲得しています。プラットフォームのライフサイクルが短縮するにつれ、ティア1サプライヤーはイタリアのクイックターン能力への依存度を高め、量産立ち上げスケジュールのリスクを低減しています。

5Gインフラの急速な展開

国家復興・強靭化計画は5Gに52億9,000万ユーロ(62億4,000万USD)を充当しており、2025年のノキアとテレコム・イタリア間の供給契約が高速積層材の需要を牽引しています。[2]Nokia、「ノキアとTIMが3年間の5G供給契約を締結」、nokia.com アクティブアンテナユニット1基あたり最大8枚の多層PCBが組み込まれており、各基板は損失正接0.004未満の低損失材料で製造されています。サブ6GHzカバレッジが2026年の展開を主導しますが、2027年以降のミリ波高密度化により、剛性フレキシブルアンテナ基板の第2の建設サイクルが到来します。6週間から8週間のプロトタイプから量産までのスケジュールを提供する国内工場が、アジアのサプライヤーでは対応できない短縮された展開タイムライン内のギャップを埋めています。2026年までに全世帯の99.8%へのギガビット接続義務化が、イタリアプリント基板市場における需要集中をさらに加速させています。

EUチップス法による先進基板への投資

STMicroelectronicsのカターニアおよびアグラーテ・ブリアンツァにおける50億ユーロ(59億USD)の炭化ケイ素拡張と、Silicon Boxの32億ユーロ(38億USD)のパッケージングプロジェクトが、薄型コアICおよびパッケージ基板を戦略的地位へと引き上げています。[3]STMicroelectronics、「STMicroelectronicsが炭化ケイ素生産能力拡張に50億ユーロの投資を発表」、st.com 25µm未満の超微細ライン幅と75µm未満のビア径には、ABFやBT樹脂などの新しいビルドアップフィルムが必要ですが、欧州のサプライチェーンはいまだ発展途上にあります。チップス法は基板のローカライゼーションに30億ユーロ(35億USD)を配分しており、イタリアPCB市場においてイタリアの積層材メーカーがバックエンドハウスと直接提携する余地を生み出しています。既存の積層設備で新しい樹脂システムを認定できる先行企業は、2027年に高量産製造が開始されるはるか前に優先サプライヤーの地位を確立します。

継続的な小型化とHDI要件

ロンバルディア州およびヴェネト州の医療機器企業は、デバイスのフットプリントを20mm×30mm未満に縮小するため、レーザー穿孔マイクロビア設計への移行を進めています。HDIアーキテクチャは75µmのトレース・スペースルールを実現し、配線密度を2倍にし、マルチギガビットデータリンクの信号完全性を維持します。プレミアム価格は、ISO 13485のトレーサビリティとIEC 60601-1の安全適合から生じており、両者が厳格な文書化とプロセス管理体制を課しています。外科用ロボットにおけるフレキシブルおよびリジッドフレキシブルソリューションは10万回以上の動的曲げに耐え、銅箔の厚さを12µmまで低減しています。コンピュータビジョン検査と統計的プロセス管理分析を統合したサプライヤーは、IPCクラス3の歩留まり目標を達成し、イタリアPCB市場における高信頼性医療用電子機器としてのイタリアの評判を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動 | -0.5% | 全国すべての製造業者 | 短期(2年以内) |

| 低コストアジア輸入品との競争 | -0.4% | 全国、特にコモディティ基板タイプで顕著 | 中期(2~4年) |

| 半導体グレード基板のリードタイム | -0.2% | ICサブストレートおよびHDIセグメント | 中期(2~4年) |

| 先進加工における熟練労働力不足 | -0.3% | 北部工業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅価格の変動

スポット銅価格は2025年8月から2026年1月にかけて34%上昇し、四半期契約の工場では利益率が200~300ベーシスポイント低下しました。[4]ロンドン金属取引所、「銅先物価格」、lme.com ヘッジ能力を持たない中小企業は値上がりをそのまま吸収し、パネルあたりの銅使用量を削減する薄箔・細線設計への転換を余儀なくされました。予測不可能な原材料価格の変動は長期的な設備投資計画を妨げ、積層プレスおよびめっきラインの設置を遅延させています。先物契約戦略はリスクを軽減しますが、数ヶ月分のカバレッジを確保できる財務的余力を持つのは垂直統合グループのみです。価格が安定するまで、イタリアプリント基板市場の基板メーカーは材料使用量の少ないスタックアップを優先し、仕掛品在庫を削減し続けています。

低コストアジア輸入品との競争

中国、台湾、韓国からの輸入品は2024年にイタリアの需要の約60%(金額ベース)を占め、コモディティ多層・両面基板においてユニットコストが25~35%低い優位性を活かしています。[5]Eurostat、「PCB輸入の税関データ」、ec.europa.eu 炭素国境調整メカニズムは内包排出量の価格付けを意図していますが、PCBは定義上のグレーゾーンに位置し、保護関税の適用が先送りされています。イタリアの製造業者は、設計協力と2~3週間のサイクルがプレミアムを正当化するクイックターン、HDI、リジッドフレキシブルのニッチ市場へと軸足を移しています。しかし、付加価値移行の遅れは、中期的に輸入競争へのシェア譲渡リスクをはらんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が小型化の波をリード

フレキシブル回路はCAGR 3.17%で成長し、イタリアプリント基板市場における比率を着実に高めており、注目を集めています。需要は、マイクロクラッキングなしに連続曲げが可能な基板を必要とするバッテリーモジュール、ウェアラブル健康センサー、折りたたみ式電子機器から生じています。一方、標準多層非HDI剛性基板は2025年のイタリアプリント基板市場規模の27.82%を維持していますが、価格競争の激化により拡大余地が制限されています。スタックドマイクロビアと逐次ビルドアップ層を持つ高密度相互接続基板は、スマートフォンから自動車レーダーおよび先進運転支援システムへと移行しており、エンジニアリングの複雑性に向けたイタリアプリント基板市場全体の推進力を支えています。リジッドフレキシブルアーキテクチャは、折りたたみ可能なフォームファクターが質量を削減しながら振動耐性を維持するため、航空宇宙分野での採用が進んでいます。家電メーカーが回路を統合型電源モジュールに集約するにつれ、1層・2層基板は管理された縮小傾向を続けています。この転換を通じて、国内製造業者は設計センターへの近接性を活かし、プロトタイププログラムを獲得した後、中量産ロットへとスケールアップしています。

イタリアプリント基板市場は、フェラーリ、レオナルド、医療OEMなど、数日以内にスタックアップを反復できるクイックターンパートナーを優先する顧客から恩恵を受けています。こうした顧客は、信号完全性シミュレーション、パネル利用率、熱経路設計を包含するエンドツーエンドのエンジニアリング関与を評価します。フレキシブルおよびHDI案件において、イタリアプリント基板産業の参加者はレーザーダイレクトイメージングとプラズマデスミアを統合し、IPCクラス3の信頼性を達成しています。この技術の組み合わせが価格決定力を維持し、レガシー剛性フォーマットの縮小する量を相殺しています。Silicon Boxがイタリア施設を稼働させれば、超薄型ICサブストレートに新たな機会が生まれ、2028年までにキャリア基板およびインターポーザー供給のための地域エコシステムが形成される可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

基板材料別:高速積層材が5Gとデータセンターで存在感を拡大

ガラスエポキシFR-4は2025年のイタリアPCB市場シェアの42.34%を占めて首位でしたが、損失正接が0.02を超えるため10GHz以上での使用が制限されます。そのため、通信・データセンタースイッチOEMが誘電率3.5未満を追求する中、高速低損失材料がCAGR 3.26%で加速しています。イタリアプリント基板(PCB)市場では、マクロセル無線機および光バックプレーンルーター向けにロジャース、イソラ、パナソニックの積層材がますます指定されており、複数年にわたる認定ロードマップを固定しています。ポリイミドは、260℃のリフロー温度で機械的完全性を維持するため、フレキシブル基板に不可欠です。FR-4の3~4倍のコストにもかかわらず、ポリイミドは熱サイクルが厳しいバッテリーパック、外科用ロボット、航空電子機器での受注を確保しています。

さらに上流では、国内ABF生産が成熟するまでは低量ながら、ABFおよびBT樹脂がICパッケージング基板に登場しています。セラミック充填PTFEおよび液晶ポリマーは、極端な誘電安定性が必須の特殊RFフロントエンドおよび衛星ペイロードのニッチ市場に存在します。銅箔を巡るサプライチェーンの逼迫はすべての積層材ティアに影響を与え続けており、イタリアプリント基板市場における薄型ベース重量とパネルスクラップ削減への注力を強化しています。地元製造業者とグローバル材料メーカーとのパートナーシップが認定ループを短縮し、大規模なハードウェア改修ではなくソフトウェア定義の温度・圧力プロファイルを通じてプレスを改修することを可能にしています。

エンドユーザー産業別:自動車・EVが民生用電子機器を上回る成長

民生用電子機器は2025年のイタリアプリント基板市場規模の27.61%を占め、スマートフォン、タブレット、白物家電コントロールをカバーしています。しかし、パワートレインの電動化が車両あたりの基板数を増加させる中、自動車・電気自動車需要が2031年にかけてCAGR 4.02%で成長する勢いのエンジンとなっています。トラクションインバーター、バッテリー管理システム、車載充電器は、800ボルトアーキテクチャと125℃を超える周囲温度に耐える多層構造を必要とします。そのため、イタリアプリント基板市場は炭化ケイ素半導体に対応した大電流・高熱伝導率設計に向けて研究開発費を配分しています。通信インフラも材料のアップグレードを促進していますが、2027年以降の量的な頭打ちがEVの急増と比較して成長を緩和しています。

産業用オートメーションは、イタリアのインダストリー4.0インセンティブのおかげで安定したシェアを維持しており、プログラマブルロジックコントローラーおよびモータードライブの受注を地域の基板工場に誘導しています。医療用電子機器はISO 13485のトレーサビリティに紐づいた適度な量でプレミアムマージンを提供し、航空宇宙・防衛基板はレオナルドの442億ユーロ(521億USD)のバックログにより長いプログラム期間を享受しています。データセンターおよびAIサーバーはニッチな高層数バックプレーンに貢献していますが、北欧クラスターと比較すると国内のハイパースケールフットプリントが限られているため、絶対的な平方メートル需要が抑制されています。エネルギー貯蔵プロジェクトとスマートグリッドのアップグレードが、高絶縁・高周波スイッチングレイアウトを必要とする新興用途を補完しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北イタリアは依然として生産と需要の中核であり、ロンバルディア州からピエモンテ州、ヴェネト州、エミリア=ロマーニャ州にかけて広がっています。このクラスターの自動車OEM、産業用オートメーションサプライヤー、医療機器企業の密なネットワークが迅速なプロトタイプサイクルを支え、イタリアプリント基板市場をジャストインタイムのワークフローに固定しています。2024年の電力料金はメガワット時あたり約108ユーロ(127USD)と欧州平均を上回り、一部の高エネルギー積層工程を夜間シフトや部分的なオフショアリングへと誘導しています。それでも、オーストリアおよびドイツからの国境を越えた輸送が2日以内のリードタイムを維持し、地域の競争力を保っています。

STMicroelectronicsがカターニアの炭化ケイ素ウェーハハブを拡張し、Silicon Boxが北部に先進パッケージングサイトを建設するにつれ、南イタリアの存在感が高まっています。これらのプロジェクトはフロントエンドとバックエンドのシリコンを下流の基板組立と結びつけ、2027年以降に基板物流を南方へとシフトさせる可能性があります。メイド・イン・イタリー基金はHDIおよびリジッドフレキシブル能力のアップグレードに7億ユーロ(8億2,500万USD)の補助金を充当し、プロセスオートメーションと光学検査への設備投資を誘導しています。隣接する中東欧諸国は40~50%低い人件費を提供していますが、設計反復を短縮する密なOEM共同立地が欠如しており、人件費格差をある程度緩和しています。

規制上のハードルも依然として障壁となっており、複雑な許認可手続きがグリーンフィールド拡張に12~18ヶ月を追加し、社会保障費が雇用コストを押し上げています。それでも、欧州共通利益重要プロジェクトへの参加により、イタリアのプロジェクトは戦略的マイクロエレクトロニクス事業の国家補助上限を回避することができます。EU復興・強靭化基金はデジタルインフラを支援し、間接的に通信PCBの需要を維持していますが、資金執行のボトルネックが契約締結を遅らせています。全体として、イタリアプリント基板市場は構造的なコスト上の不利にもかかわらず、高付加価値OEMへの地理的近接性を活かしています。

競争環境

Somacis、Cistelaier、Elemasterなどの国内専門企業が、イタリアプリント基板(PCB)市場において自動車、産業、医療の各垂直市場に注力する中量産・高混合セグメントを担っています。ベイン・キャピタルによる2024年のSomacis買収は、調達規模の拡大とHDIおよびリジッドフレキシブルポートフォリオの拡充を目的としたこれらの中堅企業の統合に対するプライベートエクイティの関心を示しています。AT&S、TTM Technologies、Flexなどのグローバルプレーヤーは欧州の複数拠点ネットワークを通じてイタリアにサービスを提供しており、AT&SのレオーベンプラントはトラックでのPCB輸送が48時間以内に北イタリアに到達できる位置にあります。UnimicronやZhen Dingなどのアジア大手は一般的に8~12週間サイクルでコモディティ多層量産品を供給し、欧州工場にプロトタイピング事業を譲っています。

技術採用状況は様々で、リーダー企業はレーザーダイレクトイメージング、プラズマデスミア、自動光学検査を導入してIPCクラス3の歩留まり95%超を達成している一方、小規模施設はメカニカルドリルと手動スクリーン印刷に依存しており、用途がIPCクラス2に限定されています。製造設計協力が主要な競争の場として台頭しています。製造業者はますます顧客サイトにエンジニアを常駐させ、スタックアップ、ビア構造、熱経路を共同最適化し、単純なユニット価格競争ではなく非繰り返しエンジニアリング費用を収益化しています。

ホワイトスペースの機会はICおよびパッケージ基板にあり、このセグメントは現在ほぼ全量が輸入されています。Silicon Boxのイタリア施設が、地元の積層材生産を促進し、樹脂合成から薄型コア積層までの垂直統合エコシステムを創出する転換点となる可能性があります。衛星ペイロードおよび防衛レーダー向けの高周波RF基板も利益率の上昇余地を提供しており、国内サプライヤーはレオナルドの長期プログラムサイクルとセキュリティクリアランスに対応できます。全体として、中程度の断片化が続いていますが、統合の勢いは、イタリアPCB市場が今後10年の終わりまでにより集中した競争環境へと向かっていることを示唆しています。

イタリアプリント基板産業リーダー

Somacis S.p.A.

Cistelaier S.p.A.

Elemaster S.p.A.

TTM Technologies, Inc.

AT&S AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ScanfilがMB Elettronicaの買収を完了し、医療PCB組立向けのISO 13485クリーンルーム能力を追加しました。

- 2025年12月:ステランティスが2026年半ばからのミラフィオーリでのバッテリーパック生産を確認し、高電流電力分配基板の需要を確定させました。

- 2025年11月:ノキアがテレコム・イタリアと3年間の5Gマクロセル基地局供給契約を締結し、年間推定5万平方メートルの低損失PCBが必要となります。

- 2025年10月:フェラーリが2億ユーロ(2億3,600万USD)のeビルディングを開設し、バッテリーパック組立とインバーター生産を統合し、PCBの60%を地元から調達しています。

イタリアプリント基板市場レポートの調査範囲

イタリアプリント基板市場 / イタリアプリント基板(PCB)市場 / イタリアPCB市場レポートは、PCBタイプ(標準多層非HDI剛性、1~2層、高密度相互接続HDI、フレキシブル回路FPC、ICサブストレート・パッケージサブストレート、リジッドフレキシブル、その他PCBタイプ)、基板材料(ガラスエポキシFR-4、高速低損失、ポリイミドPI、パッケージング樹脂BT・ABF、その他基板材料、親基板材料)、エンドユーザー産業(民生用電子機器、コンピューティング・データセンター、通信・5G、自動車・EV、産業・電力、ヘルスケア・医療、航空宇宙・防衛、その他エンドユーザー産業)によってセグメント化されています。市場予測はUSD建て金額で提供されます。

| 標準多層(非HDI)剛性 |

| 1~2層 |

| 高密度相互接続(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレキシブル |

| その他PCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他基板材料 |

| 民生用電子機器 |

| コンピューティング・データセンター |

| 通信・5G |

| 自動車・EV |

| 産業・電力 |

| ヘルスケア・医療 |

| 航空宇宙・防衛 |

| その他エンドユーザー産業 |

| PCBタイプ別 | 標準多層(非HDI)剛性 |

| 1~2層 | |

| 高密度相互接続(HDI) | |

| フレキシブル回路(FPC) | |

| ICサブストレート(パッケージサブストレート) | |

| リジッドフレキシブル | |

| その他PCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT・ABF) | |

| その他基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティング・データセンター | |

| 通信・5G | |

| 自動車・EV | |

| 産業・電力 | |

| ヘルスケア・医療 | |

| 航空宇宙・防衛 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

イタリアプリント基板市場の現在の評価額は?

イタリアプリント基板市場規模は2026年に3億4,910万USDであり、2031年までに4億350万USDに達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

自動車・電気自動車向け用途がCAGR 4.02%で拡大しており、他のすべてのエンドユーザー垂直市場を上回っています。

イタリアにおけるフレキシブル回路の需要はどの程度重要ですか?

フレキシブル回路はCAGR 3.17%で成長しており、耐久性のある曲げ性能を必要とするバッテリーモジュール、ウェアラブル、折りたたみ式デバイスから恩恵を受けています。

どの基板材料がシェアを拡大していますか?

5Gおよびデータセンターハードウェアが低誘電損失を必要とする中、高速低損失積層材がCAGR 3.26%で増加しています。

地元PCB能力を支援する政策措置は何ですか?

EUチップス法の資金とイタリアのメイド・イン・イタリー基金が、HDIおよび基板投資を促進する補助金と国家補助免除を提供しています。

銅価格の変動は製造業者にどのような影響を与えていますか?

銅価格の34%の上昇により利益率が最大300ベーシスポイント圧縮され、薄箔設計の採用と材料ヘッジへの注力強化が促されています。

最終更新日: