ADASプリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

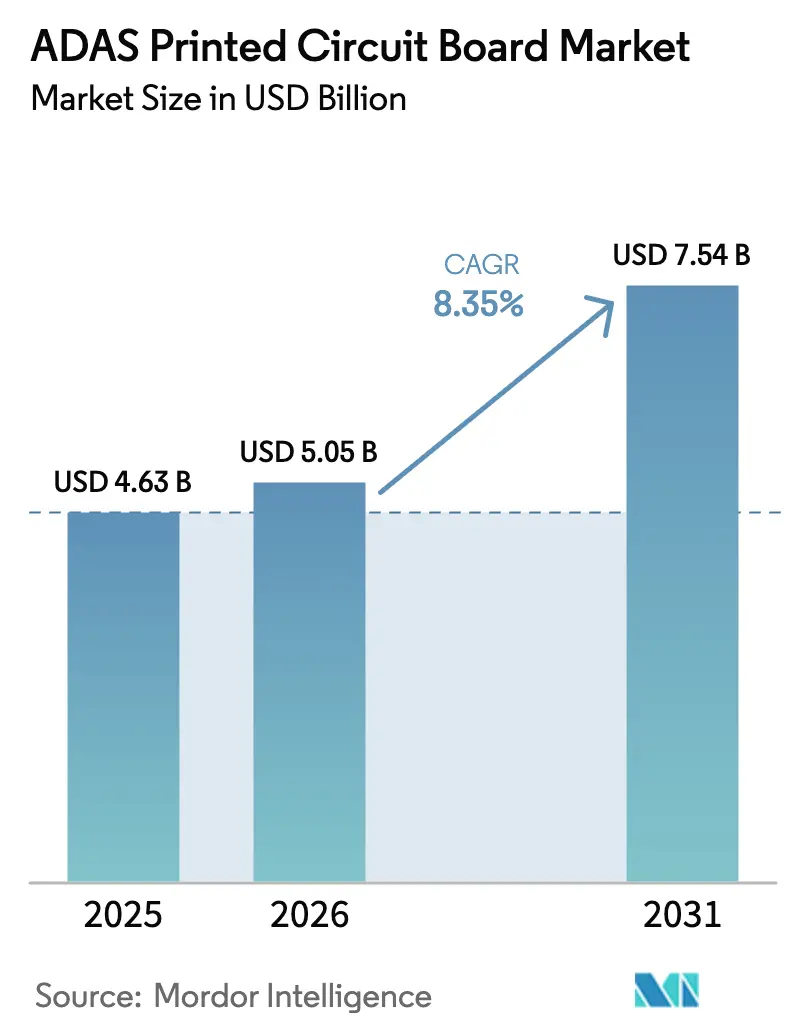

| 市場規模 (2026) | 5.05 十億米ドル |

| 市場規模 (2031) | 7.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

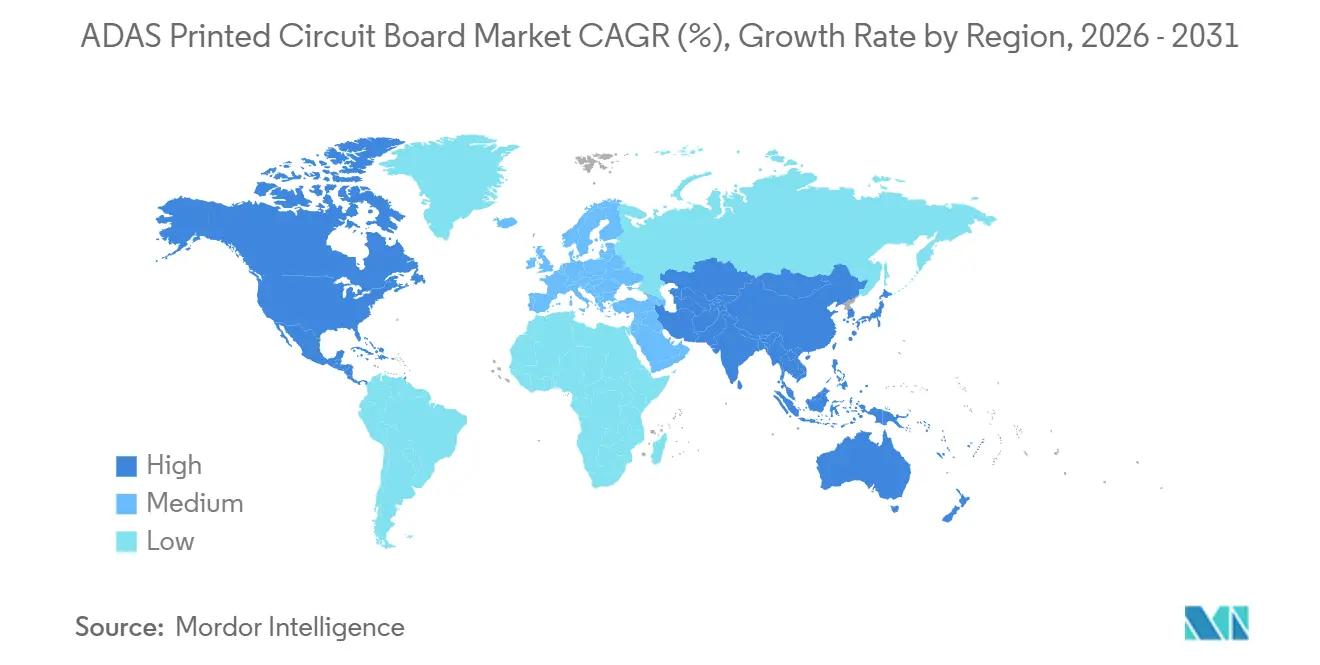

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

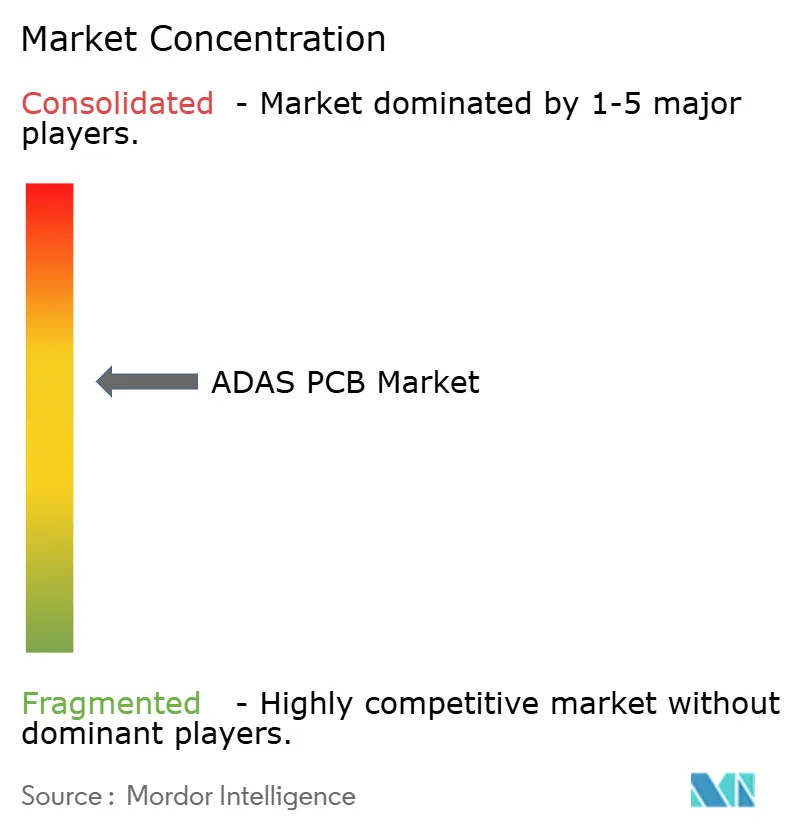

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるADASプリント回路基板市場分析

ADASプリント回路基板市場規模は、2025年の46億3,000万米ドルから2026年には50億5,000万米ドルに増加し、2031年までに75億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.35%で成長します。

欧州連合、中国および米国における強力な規制圧力と、レーダーセンサー価格の急激な下落が相まって、すべての乗用車セグメントにおける多層基板の搭載量が増加しています。ビア・イン・パッド技術を備えた16層高密度インターコネクト(HDI)基板を供給できるファブリケーターは、車両1台あたりのPCB総数が減少する中でも、より高い平均販売価格の恩恵を受けています。同時に、バッテリー電気自動車プラットフォームおよびドメイン・ゾーナル電子電気アーキテクチャへの移行が、振動・温度サイクル・28 Gbpsイーサネットのシグナルインテグリティ要件に耐えられるリジッドフレックス基板への持続的な需要を生み出しています。北米および欧州の完成車メーカー(OEM)によるニアショアリングがグローバルな生産拠点の再編を始めているものの、アジア太平洋地域は成熟したサプライチェーンと資本効率の高い設備増強により、製造リーダーシップを揺るぎなく維持しています。

主要レポートのポイント

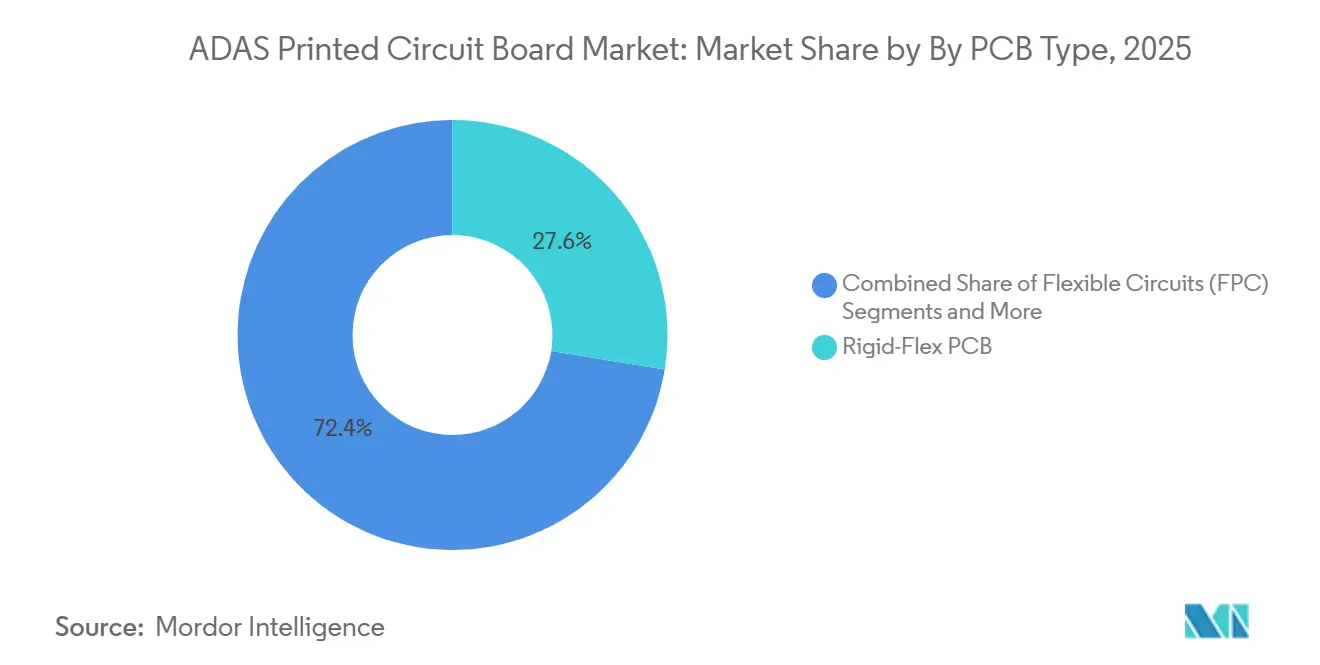

- PCBタイプ別では、リジッドフレックスが2025年に27.56%の収益シェアを獲得し、フレキシブル回路は2031年にかけてCAGR 8.39%で拡大しています。

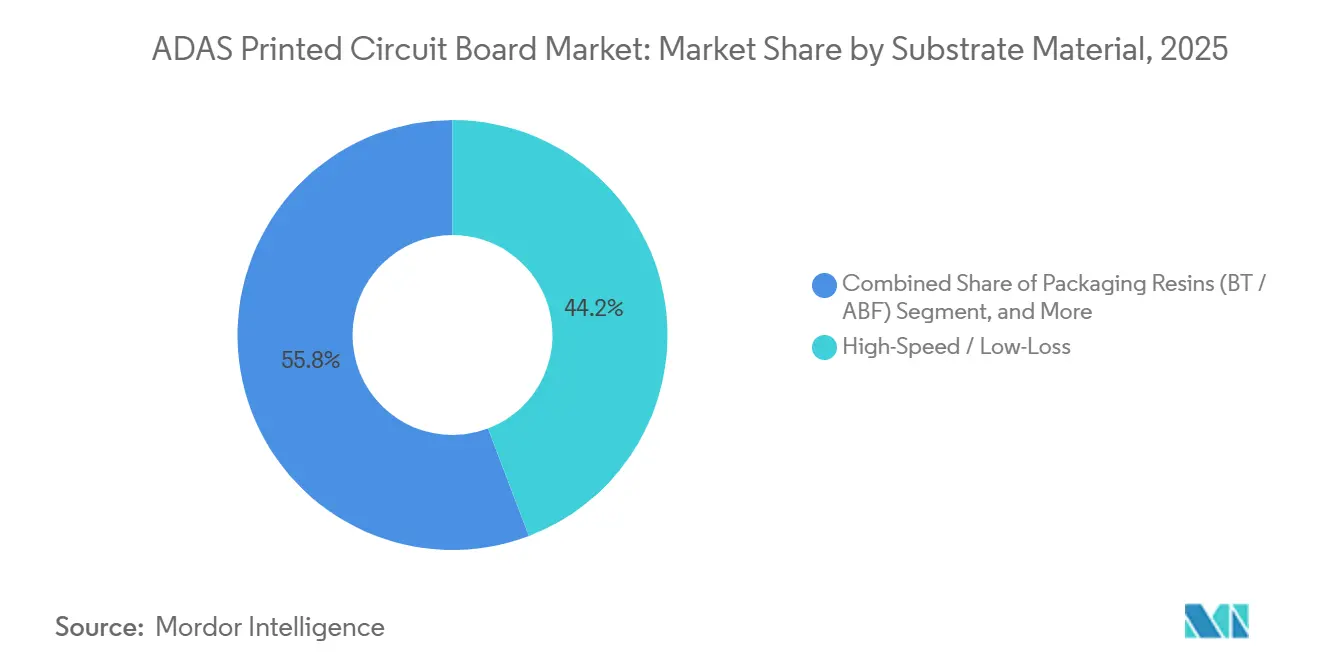

- 基板材料別では、高速・低損失ラミネートが2025年のADASプリント回路基板(PCB)市場シェアの44.21%をリードし、ポリイミドは2031年にかけてCAGR 10.11%で最も速い成長を示しています。

- PCB材料別では、銅張積層板が2025年のADASプリント回路基板(PCB)市場規模の62.56%を占め、高密度パッケージング基板はCAGR 8.37%で推移しています。

- 地域別では、アジア太平洋地域が2025年のADASプリント回路基板(PCB)市場の86.10%のシェアを保有し、同地域は2031年にかけてCAGR 8.65%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルADASプリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADAS採用を促進する規制義務 | +2.1% | グローバル、特にEUおよび中国で顕著 | 短期(2年以内) |

| 電動化による車両1台あたりの高層PCB搭載量の増加 | +1.8% | グローバル、中国・EU・北米に集中 | 中期(2~4年) |

| レーダーセンサーコストの低下による大衆市場への普及 | +1.3% | アジア太平洋地域が中心、南米および中東への波及 | 中期(2~4年) |

| HDI基板を必要とするドメイン・ゾーナル電子電気アーキテクチャへの移行 | +1.6% | 北米とEUが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| 2025年関税後のOEMによるPCB調達のニアショアリング | +0.9% | 北米およびメキシコ、EUが二次的 | 短期(2年以内) |

| フレキシブル回路の歩留まりを向上させるポリイミド材料の革新 | +0.7% | アジア太平洋地域の製造拠点、日本、台湾 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ADAS採用を促進する規制義務

世界的な安全法規制により、車線維持、自動緊急ブレーキ、速度支援機能をプレミアムグレードからエントリーレベルモデルへ展開するタイムラインが短縮されています。2024年7月に施行されたEU規制により、センサー数が大幅に増加し、乗用車1台あたりのレーダー使用台数が3台、カメラが2台に跳ね上がりました。中国の2024年C-NCAPプロトコルは、レーダーとカメラの融合を要求しており、10 GHz帯で1.2 Gbpsのスループットに対応できる8層から12層のHDI基板が必要です。米国では、2029年モデルイヤーを対象とした道路交通安全局の規則案により、77 GHzコーナーレーダーが年間約1,700万台の車両に搭載される見込みです。これらの義務により、OEMが4層基板を追加センサーインターフェースを備えた6層構成に再設計するにつれ、3万米ドル未満の車両1台あたりのPCB価値が18%~22%上昇しています。

電動化による車両1台あたりの高層PCB搭載量の増加

バッテリー電気自動車アーキテクチャは複数の機能を単一のドメインコントローラーに集約し、内燃機関車に比べて層数を増加させています。2025年における典型的な400 V電気プラットフォームは、60オームの差動インピーダンスを満たしながら高速イーサネット、CAN-FDおよびパワー・オーバー・コアックス信号を配線するために14層から18層の基板を使用していました。テスラのハードウェア4.0設計は20層のリジッドフレックス基板を採用し、モデル3およびモデルYの製造においてワイヤーハーネスを2.3 kg削減しました。BYDはダイナスティおよびオーシャンシリーズに12層HDI基板を標準化し、基板1枚あたりの価格を18米ドル以下に抑えました。現代自動車とゼネラルモーターズが採用する800 Vシステムは、アーキングを防ぐために厚い銅箔と特殊な誘電体を必要とし、プレミアムラミネートの消費をさらに押し上げています。

HDI基板を必要とするドメイン・ゾーナル電子電気アーキテクチャへの移行

数十の電子制御ユニットから少数のドメインコントローラーへの統合により、ユニット数が減少する中でも基板1枚あたりの価値が向上しています。フォルクスワーゲンのE3 2.0アーキテクチャはECU数を70から5に削減しましたが、0.4 mmボールグリッドアレイピッチ制限を満たすためにビア・イン・パッド構造を備えた16層から20層のHDI基板が必要でした。ステランティスのSTLAブレインは、28 Gbpsイーサネットのためにエンジニアリングされた22層リジッドフレックス基板上に12台のカメラ、5台のレーダーおよび12台の超音波センサーを統合しています。社内シグナルインテグリティモデリング能力を持つサプライヤーが、これらの高付加価値契約の大半を獲得しています。

フレキシブル回路の歩留まりを向上させるポリイミド材料の革新

フィルム化学とレーザー穿孔の進歩により不良率が低下し、フレキシブル回路が高級レーダーおよびカメラモジュールを超えて展開できるようになりました。デュポンのPyralux AP Plusは熱膨張係数を12 ppm/°C以下に抑え、−40°Cから+125°Cの動作サイクルにおける剥離を最小化しています[1]出典:デュポン、「Pyralux AP Plusテクニカルブレティン」、dupont.com。Nippon Mektronは、熱影響ゾーンを±15 µmに低減するCO₂レーザーマイクロビア穿孔を採用した後、歩留まりが35%向上したと報告しています[2]出典:Nippon Mektron、「2025年アニュアルレポート」、nippom.com。台湾のZhen Dingは、ISO 26262準拠のポリイミドリジッドフレックスアセンブリに対する欧州需要の高まりを取り込むために1億2,000万米ドルを投資しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の高機能ラミネートコストの上昇 | -1.2% | グローバル、特に北米とEUで深刻 | 短期(2年以内) |

| 自動車機能安全バリデーションのボトルネック | -0.9% | グローバル、北米とEUに集中 | 中期(2~4年) |

| レーダー・ライダーセンサー融合によるEMC不良率の増加 | -0.6% | アジア太平洋地域および北米 | 中期(2~4年) |

| 8層以上のリジッドフレックス製造における熟練労働者不足 | -0.5% | 北米とEU、東南アジアで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の高機能ラミネートコストの上昇

低損失メグトロン6および類似材料のスポット価格は2025年に前年比28%上昇し、ファブリケーターのマージンを最大220ベーシスポイント圧縮しました。エネルギーコストは依然として高水準にあり、ドイツの天然ガス価格は2025年に平均1 MWhあたり45ユーロ(50米ドル)と、パンデミック前の水準のほぼ2倍となっています。ラミネートが材料コストの40%を占める12層以上のHDI製造が最も大きな影響を受けています。北米のサプライヤーは年次価格転嫁メカニズムを交渉しましたが、契約はスポット価格の動きに最大9ヶ月遅れるため、一時的な売上総利益率の変動が生じています。

自動車機能安全バリデーションのボトルネック

ISO 26262 ASIL-D認証は、ファブリケーターに対してランダムハードウェア故障率を10億時間あたり10件未満に抑えることを義務付けており、検証サイクルが長期化しています。AT&Sは、2025年における自動車用HDI基板の機能安全バリデーションが総開発時間の18%~22%を消費したと指摘しています。テュフ・ズードやインターテックなどの独立試験機関は12ヶ月の受注残を抱えており、プラットフォームの立ち上げが遅延し、社内試験チャンバーと信頼性の専門知識を持つ既存PCBメーカーへのティア1サプライヤーの集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:リジッドフレックス基板がリードを維持しながらフレキシブル回路が加速

リジッドフレックス基板は2025年収益の27.56%を獲得し、三次元スタックアップが40%~60%の価格プレミアムで振動耐性を提供するADASカメラモジュールおよびドメインコントローラーにおける優位性を示しています。フレキシブル回路は最も速い成長軌道を記録し、ラップアラウンドレーダーハウジングおよびスリムなライダーユニットがリジッドフォームファクターを採用しないことから、2031年にかけてCAGR 8.39%で拡大しています。NVIDIA OriNおよびクアルコムSnapdragon Rideプロセッサーに不可欠なHDI技術は、中級車両において従来の多層基板に取って代わり、集中型コンピューティングプラットフォームでの標準化が進んでいます。標準多層リジッド基板は超音波センサーに引き続き使用されていますが、OEMが調達を簡素化するためにサプライヤーを統合するにつれてそのシェアは縮小し続けています。ICサブストレートはADASシステム・オン・チップとコントローラー基板の橋渡しを担い、5 nmおよび3 nm半導体ノードを支える10 µm以下の微細ライン・スペースジオメトリの恩恵を受けています。メタルコアおよびセラミックバリアントは、特に4Dレーダーおよびライダーパワーステージにおける熱的または誘電体的ニッチを埋めています。

Samsung Electro-Mechanicsは2025年にFC-BGA容量を35%増強し、クアルコムのSnapdragon Ride Flexプロセッサーのパッケージフットプリントを22%削減することを可能にしました。次世代ポリイミドフィルムによる歩留まり向上がフレキシブル回路のスクラップ率を低下させ、プレミアムセグメントを超えた大量採用を解放しています。その結果、ADASプリント回路基板市場は、リジッド多層優位からフレキシブルおよびリジッドフレックスフォーマットがドメインコントローラーの性能エンベロープに合わせたHDI製造と共存する混合ランドスケープへの着実な転換が見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

基板材料別:高速ラミネートが優位、ポリイミドが勢いを増す

高速・低損失材料は2025年収益の44.21%を占めました。これは77 GHzレーダーおよび10 GbpsイーサネットリンクがGHz帯で0.004以下の散逸係数を必要とするためです。ポリイミド基板は2031年にかけてCAGR 10.11%の成長軌道にあり、150°Cの連続動作温度と激しい熱サイクルが従来のFR-4に課題をもたらすエンジンルーム内レーダー設置場所に適しています。ガラスエポキシはエントリーレベルのカメラおよび超音波センサーに使用されていますが、自動車メーカーがインピーダンス制御を優先するにつれてシェアを失っています。ビルドアップフィルムおよびビスマレイミドトリアジン樹脂がICサブストレート空間を支配し、先進システム・オン・チップ向けに1 cm²あたり10,000ビア以上のビア密度をサポートしています。

ロジャーズRO4000およびパナソニックメグトロン6が高周波ブラケットをリードし、1 dBの挿入損失予算を超えることなく200 mmのトレース上で28 Gbpsの差動シグナリングを実現しています[3]出典:ロジャーズコーポレーション、「RO4000シリーズラミネートデータシート」、rogerscorp.com。AT&Sは、レーダー基板の材料コスト構成が2023年から2025年にかけて高周波ラミネートの割合が38%から52%にシフトしたと報告しています。ポリイミドの採用は、デュポンのPyralux AP Plusによってさらに促進されており、その12 ppm/°Cの熱膨張係数がリフロー時のダイパッドの位置ずれを縮小し、大衆市場向けフレキシブル回路への費用対効果の高い参入点を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年収益の86.10%を占め、ADASプリント回路基板市場における製造の中核としての地位を確固たるものにしました。中国だけで3,800万m²の自動車用基板を出荷し、980万台の国内バッテリー電気自動車販売とADAS搭載モデルを優遇する政府補助金に支えられています。深南電路とKinwong ElectronicはHuaweiおよびDesay SV Automotiveに対応するために160万m²のHDI容量を追加しました。台湾の輸出はUnimicron、Zhen DingおよびTripod Technologyが欧州および北米に1,800万m²のHDIおよびリジッドフレックス基板を出荷したことで19%増加しました。韓国は高密度パッケージ基板に集中し、Samsung Electro-Mechanicsがグローバル自動車用ICサブストレート収益の22%を獲得しました。日本はトヨタとホンダが調達を現地化したことで3%減少しましたが、Meiko Electronicsは超低欠陥ライダーアプリケーションで引き続き優位を保っています。

北米は2025年に9.2%を保有しましたが、2031年までに11.5%に上昇すると予測されています。TTM Technologiesはメキシコのフアレスに9,500万米ドルのHDIラインを開設し、OEMのリードタイムを4~6週間短縮しました。米国・メキシコ回廊は関税優遇、政府インセンティブおよびステランティスとゼネラルモーターズの組立工場への近接性から恩恵を受けています。

欧州は高エネルギーコストの重圧の下で4.7%のシェアを維持しており、AT&SとSchweizer Electronicは高級セグメントのライダー基板などの少量・高品種プログラムを重視しています。東南アジア、特にタイとベトナムは最終組立作業を獲得しつつありますが、ほとんどのHDI基板は依然として中国と台湾から輸入しています。

競合ランドスケープ

ADASプリント回路基板市場は中程度の集中度を示しており、上位5社であるTTM Technologies、Unimicron、AT&S、Samsung Electro-MechanicsおよびMeiko Electronicsが2025年収益の約38%を支配しました。16層HDI生産ラインの設備投資は8,000万米ドルを超え、ISO 26262 ASIL-D認証は新規参入を阻む複数年にわたる投資とプロセス監査サイクルを課しています。

技術リーダーシップは、0.4 mm BGAピッチを実現するビア・イン・パッドHDI構造と、28 Gbpsシグナルマージンを確保しながら層数を最大30%削減するエニーレイヤー・インタースティシャルビア構造を中心に展開されています。AT&Sは2025年に14件の埋め込みコンポーネントPCB特許を申請し、ドメインコントローラーエンクロージャーの体積を1.2リットル削減することを実証しました。固体ライダー向けセラミック基板および高出力4Dレーダー向けメタルコア基板は、コストではなく熱伝導率が材料選択を左右する魅力的なニッチを代表しています。

地域の競合他社も重要なポジションを保有しています。深南電路はBYDおよびSAIC Motorへの近接性を活かしてASIL-C認定量を倍増させました。Schweizer Electronicは銅・インバー・銅メタルコア基板を導入し、120 W/m-Kの熱伝導率を達成して4Dレーダーパワーアンプモジュールにおけるアドレス可能シェアを拡大しました。中国のDSBJおよびインドのAT&S Indiaなどの新興ファブリケーターは、中級ADASプログラムで既存企業より25%~30%低い価格を目指していますが、ASIL-D認定ラインの欠如が現時点での上昇余地を制限しています。

ADASプリント回路基板産業リーダー

TTM Technologies Inc.

Unimicron Technology Corp.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

Meiko Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Samsung Electro-Mechanicsは2,800億韓国ウォン(2億1,000万米ドル)を投じて釜山のパッケージ基板生産量を40%増強し、超微細ピッチADASシステム・オン・チップを対象としました。

- 2025年12月:Unimicronは1億8,000万米ドルで崑山のHDI工場の買収を完了し、2026年第2四半期に向けて12層から18層の自動車用生産を割り当てました。

- 2025年11月:AT&SはSTLAブレインコントローラー向けにステランティスと7年間・4億2,000万ユーロ(4億7,000万米ドル)のリジッドフレックス供給契約を締結しました。

- 2025年10月:TTM TechnologiesはメキシコのフアレスにゼネラルモーターズおよびステランティスのADAS基板専用の9,500万米ドルの20層HDIラインを開設しました。

グローバルADASプリント回路基板市場レポートスコープ

ADASプリント回路基板市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、HDI、フレキシブル回路、ICサブストレート、リジッドフレックス)、基板材料(ガラスエポキシ、高速・低損失、ポリイミド、パッケージング樹脂)、PCB材料(銅張積層板、高密度パッケージング基板)、および地域(北米、欧州、アジア太平洋、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI)リジッド |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ(メタルコア、セラミック、厚銅) |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他の材料(メタルコア、セラミック、CEM) |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI)リジッド | |

| リジッド片面・両面 | ||

| 高密度インターコネクト(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージ基板) | ||

| リジッドフレックス | ||

| その他のPCBタイプ(メタルコア、セラミック、厚銅) | ||

| 基板材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT・ABF) | ||

| その他の材料(メタルコア、セラミック、CEM) | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

ADASプリント回路基板市場の現在の規模はどのくらいですか?

ADASプリント回路基板(PCB)市場規模は2026年に50億5,000万米ドルであり、2031年までに75億4,000万米ドルに達すると予測されています。

ADASプリント回路基板の予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.35%を記録すると予測されています。

自動車ADAS用途でどのPCBタイプが優位を占めていますか?

リジッドフレックス基板は27.56%の収益シェアでリードしており、その三次元構造がカメラおよびコントローラーモジュールにおける振動に耐えるためです。

ADASにとって高速ラミネートが重要な理由は何ですか?

77 GHzレーダーおよび10 Gbpsイーサネットリンクはシグナルインテグリティを確保するために10 GHz帯で0.004以下の散逸係数を持つ低損失ラミネートを必要とします。

最終更新日: