ドイツ医薬品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

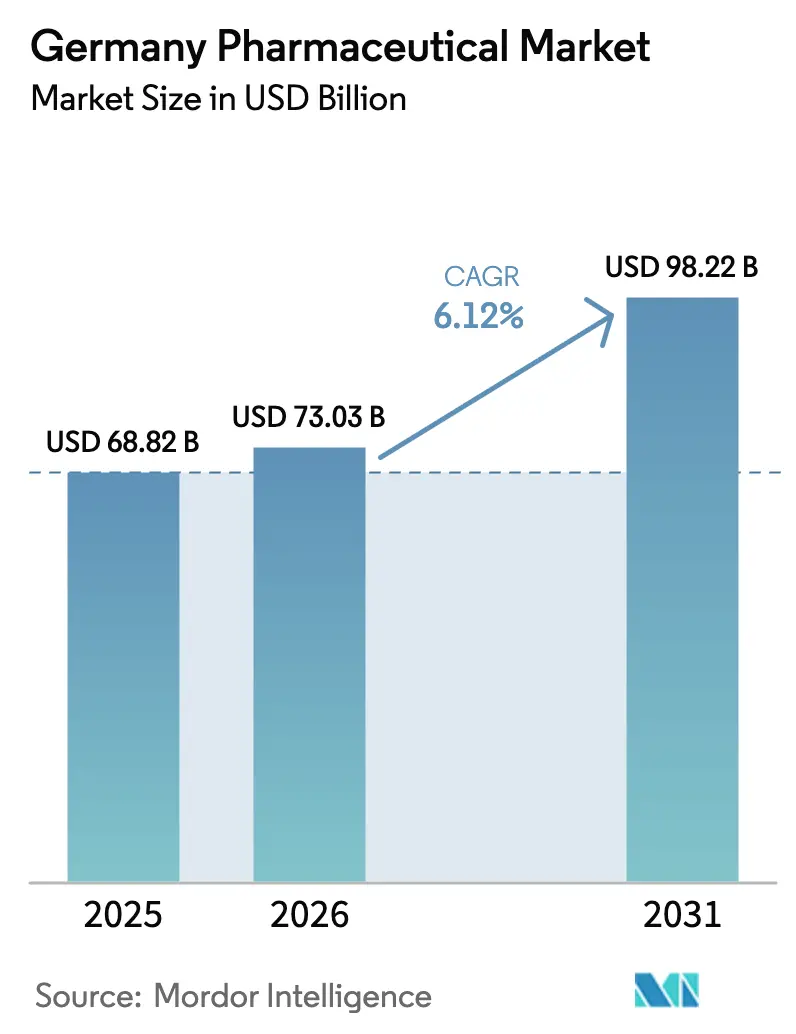

| 基準年の市場規模 (2025) | 68.82 十億米ドル |

| 市場規模 (2026) | 73.03 十億米ドル |

| 市場規模 (2031) | 98.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ医薬品市場分析

ドイツ医薬品市場規模は2026年に730億3,000万USDと推定され、2025年の688億2,000万USDから成長し、2031年の予測は982億2,000万USDで、2026年〜2031年にかけてCAGR 6.12%で成長します。

急速な人口高齢化、強力なバイオ医薬品投資、および医療研究法や全国的な電子処方箋展開などの政府の重点プログラムが、長期的な拡大を支えています。バイオロジクスのスケーラビリティ、GLP-1肥満治療薬の急速な普及、および臨床開発におけるAIの早期導入が、ドイツをヨーロッパ最大かつ世界第4位の医薬品市場として位置づけることを集合的に強化しています。多国籍サプライヤーが現地生産を拡大し、国内有力企業がmRNA統合を追求する中、競争の激しさが増す一方、デジタルヘルスツールがドイツ医薬品市場全体で処方アドヒアランスとチャネルの柔軟性を高めています。同時に、AMNOG価格交渉、慢性的な熟練労働力不足、および脆弱なAPI輸入が、企業が製造自動化とニアショアリング戦略を通じて対処しなければならない利益率への圧力をもたらしています。

主要レポートの要点

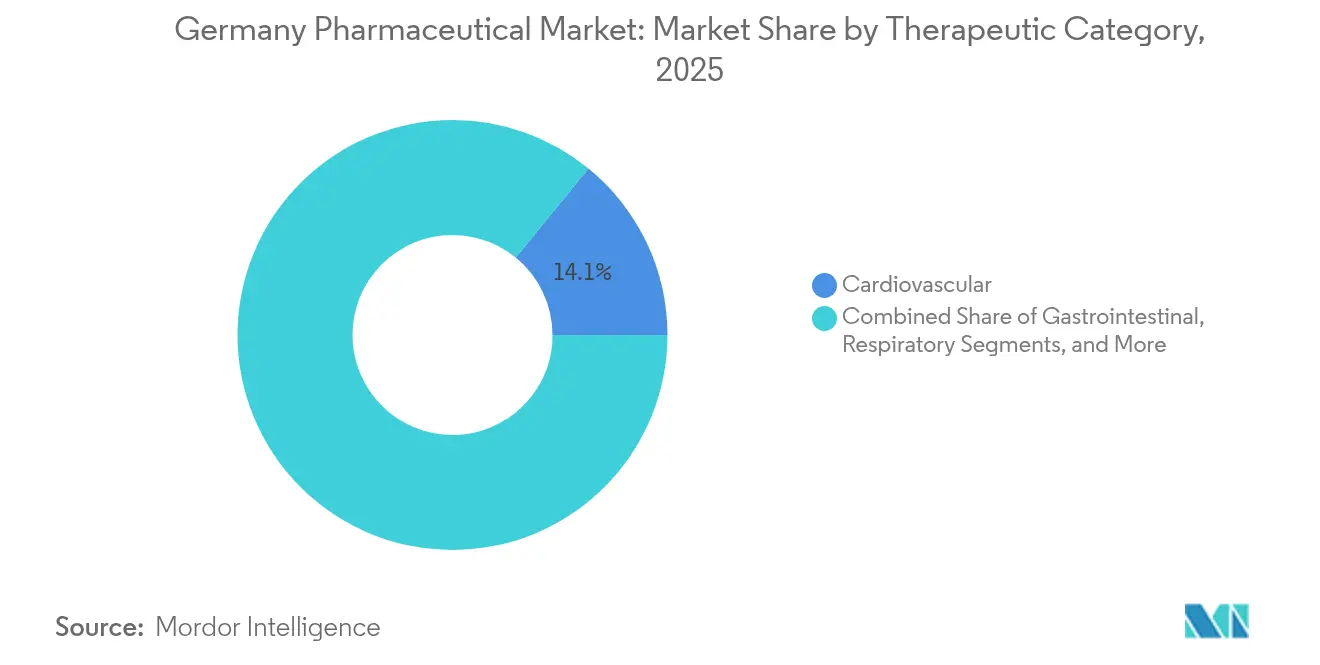

- 治療カテゴリー別 – 心血管系医薬品が2025年のドイツ医薬品市場シェアの14.10%をリードし、皮膚科用製品は2031年までに6.72%のCAGRで拡大すると予測されています。

- 医薬品タイプ別 – 処方薬が2025年のドイツ医薬品市場規模の86.55%を占め、一方で市販薬は2031年までに最も高い6.65%のCAGRを記録します。

- 分子タイプ別 – 低分子が2025年のドイツ医薬品市場シェアの66.90%を保持し、バイオロジクスは2031年までに6.90%のCAGRで成長する見込みです。

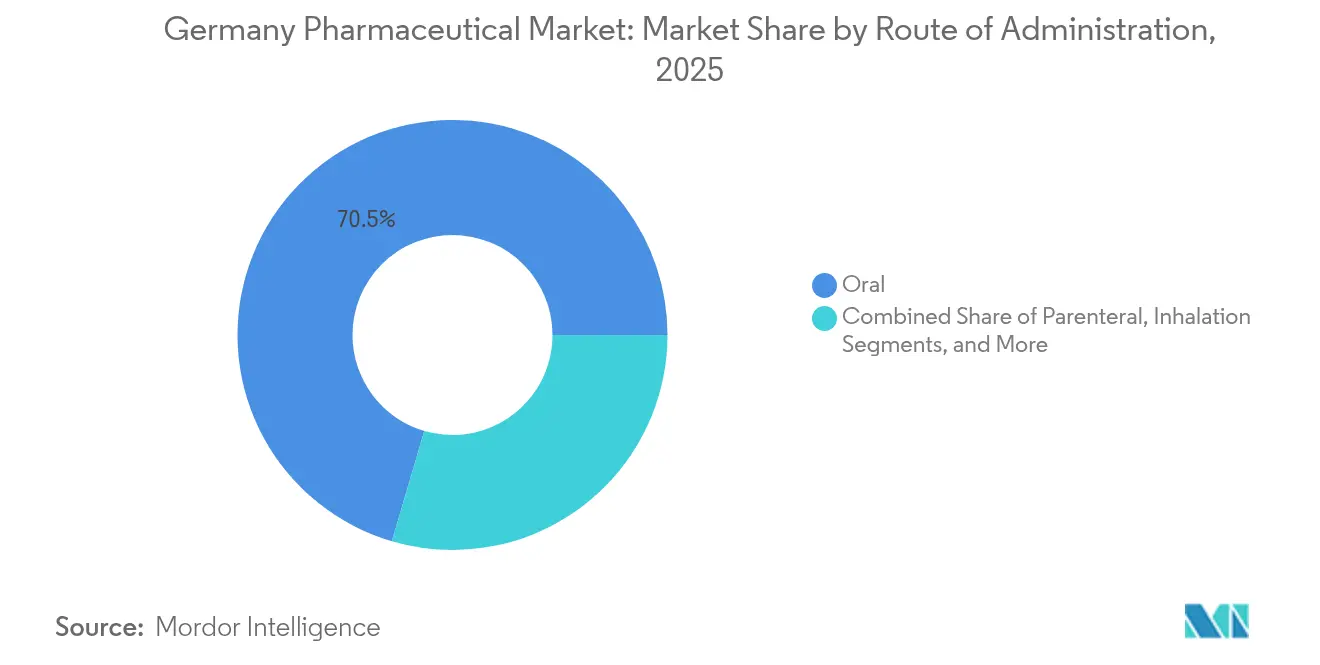

- 投与経路別 – 経口製剤が2025年のドイツ医薬品市場規模の70.45%を占め、非経口デリバリーは6.78%のCAGRで増加しています。

- 流通チャネル別 – 病院薬局が2025年のドイツ医薬品市場シェアの45.70%を獲得し、オンライン薬局は2031年までに6.45%のCAGRで成長します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ医薬品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品生産能力の増大 | +1.8% | ベルリン、バイエルン州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| GLP-1肥満治療薬の急速な普及 | +1.2% | 都市部中心地 | 短期(2年以内) |

| AI活用による臨床試験最適化 | +0.9% | 全国の大学医療ハブ | 中期(2〜4年) |

| 個別化医療コンパニオン診断の成長 | +0.7% | 腫瘍センター | 長期(4年以上) |

| GKV-FinStGに基づく病院予算の拡大 | +0.6% | 全国のレベル1i病院 | 短期(2年以内) |

| 近期バイオシミラー特許崖 | +0.4% | 高コスト治療領域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品生産能力の増大

前例のない施設拡張の波がドイツ医薬品市場を再形成しています。Eli LillyのAlzeyキャンパスへの23億ユーロ投資、Wacker BiotechのHalleにおける1億ユーロのmRNAハブ、およびMerck KGaAのダルムシュタットにおける3億ユーロの抗体センターが、複雑なバイオロジクスのための大規模な生産能力を集合的に追加しています [1]Germany Trade & Invest、「ドイツの医薬品産業」、gtai.de。これらのプロジェクトはバイオシミラーの特許満了と連動しており、国内工場がオリジネーターおよびフォローオン品の生産量を獲得しながら供給の自律性を強化することを可能にしています。ベルリン、バイエルン州、ノルトライン=ヴェストファーレン州周辺における人材とインフラのクラスタリングが、ドイツ医薬品市場のリーダー企業へのグローバルな契約開発業務をさらに引き寄せています。

GLP-1肥満治療薬の急速な普及

Wegovyの2023年参入は重要な転換点となり、ドイツの法定保険者が月額79ユーロで同療法を償還し—米国の価格をはるかに下回る水準で—電子処方箋がアドヒアランスを75〜80%から94%に引き上げました [2]Smartpatient GmbH、「電子処方箋普及統計2024年」、smartpatient.eu。都市部のクリニックは現在、GLP-1薬剤を心代謝ケアバンドルに統合し、ドイツ医薬品市場内の収益プールを従来の糖尿病適応症を超えて拡大し、国のデジタルヘルスにおけるリードを強化しています。

AI活用による臨床試験最適化

政策立案者はAIモジュールを国家医薬品戦略に組み込み、プロトコル承認時間を短縮し、リクルートメント効率を改善しました。2024年までに200以上のデジタルヘルスアプリケーションが償還ステータスを確保し、精密医療研究を加速するリアルワールドエビデンスを提供しています。2025年までの全国的な電子患者記録が試験設計エンジンにより豊富なデータを供給し、スポンサーがサイクルタイムを短縮し、追加のグローバルR&D予算をドイツ医薬品市場に向けることを支援します。

個別化医療コンパニオン診断の成長

2024年までにドイツで遺伝子検査を組み込んだ200以上の標的療法が承認され、その大部分は腫瘍学分野です。医療研究法に基づく機密価格設定により、製造業者は高付加価値の診断薬・医薬品バンドルを収益化でき、一方で大学病院は血液腫瘍学向けのCRISPRベース遺伝子療法を検証しています。電子健康記録がゲノムデータとアウトカムデータを結びつけるにつれ、支払者は臨床的精度を評価し、ドイツ医薬品産業への新規参入を促す価値ベースの計算式を洗練させています。

GKV-FinStGに基づく病院予算の拡大

2025年の法定保険財政法はレベル1i病院への資本配分を引き上げ、より高価なバイオロジクスやデジタル治療薬をより容易に調達できるようにしています。調達チームは包括的な脳卒中センターおよびがんセンターに新たな資金を振り向け、高複雑性サプライヤーに恩恵をもたらし、ドイツ医薬品市場全体の近期的な販売量を押し上げています。

近期バイオシミラー特許崖

エポエチンアルファ、トラスツズマブ、およびアダリムマブのクローンが、調達コスト削減をもたらす特許満了の時間枠に収束しています。国内製造業者は迅速にシェアを獲得でき、支払者は節約分を一流の治療薬に再配分することを期待しており、ドイツ医薬品市場の多様化しながらもバランスの取れた成長経路を強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AMNOG価格引き下げの強化 | -1.4% | 全国、革新的ブランド | 中期(2〜4年) |

| バイオ製造における熟練労働力不足 | -0.8% | 専門クラスター | 長期(4年以上) |

| 米国IRA輸出規制へのサプライチェーンの露出 | -0.6% | 米国からの投入物を持つ企業 | 中期(2〜4年) |

| リアルワールドデータ連携に対するデータプライバシーの制限 | -0.4% | デジタルヘルスセクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AMNOG価格引き下げの強化

AMNOG交渉は現在、より広範なヨーロッパ参照の代わりに国内費用対効果ファイルに依拠しており、新薬に対するリベート要求を深化させています。支払者は機密リベートが初年度コストに8億4,000万ユーロを追加する可能性があると予測しており、後続ラウンドでのより急激な払い戻しを促しています。ドイツ医薬品市場内の腫瘍学および希少疾患の開発業者は、より強力なアウトカムドシエを作成するか、利益率の圧縮リスクに直面しなければなりません。

バイオ製造における熟練労働力不足

2024年には全国で53万2,000件の熟練労働力の空席が続き、バイオ医薬品企業の80%が採用の遅延を挙げています。プロセス開発およびQC人材の不足が2020年以降の賃金インフレを25%押し上げ、新しいバイオロジクスラインのスケールアップのタイムラインを遅らせています。自動化が加速しない限り、生産はより深いバイオプロセス人材プールを持つ国々に移行し、ドイツ医薬品市場の長期的な生産能力向上を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療カテゴリー別:心血管系の優位性が皮膚科の混乱に直面

心血管系薬剤は2025年のドイツ医薬品市場シェアの14.10%を獲得し、SGLT2阻害薬とGLP-1注射薬を単一のケアパスウェイに位置づける統合的な降圧・糖尿病プロトコルによって牽引されました。堅固な償還と高齢化人口統計が販売量を高く維持していますが、ガイドラインがコスト抑制に焦点を当てるにつれて成長率は横ばいになっています。皮膚科用医薬品は対照的に、バイオロジクスによるアトピー性皮膚炎療法と高まる消費者のスキンケア意識に支えられ、2031年までに6.72%のCAGRを記録すると予測されています。拡大は、以前は未治療だった軽度から中等度の症例に処方を誘導するテレ皮膚科プラットフォームの恩恵を受け、ドイツ医薬品市場全体での浸透を深めています。

慢性皮膚疾患の有病率の上昇と、局所ステロイドに対する有利なOTCスイッチ政策が勢いを持続させています。腫瘍学の精密レジメンは皮膚有害事象管理製品を通じて皮膚科にさらに影響を与え、専門科横断的な需要を強化しています。抗感染薬は抗菌薬耐性目標が厳格化するにつれて政策立案者の注目を再び集めていますが、絶対的な支出は依然として中程度です。消化器系および神経系製品は安定した中一桁のCAGRを記録し、筋骨格系薬剤は活動的な高齢者のライフスタイルから恩恵を受けています。全体として、治療の多様性がドイツ医薬品市場を単一セグメントのボラティリティから保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

医薬品タイプ別:処方薬の優位性がOTCイノベーションに挑戦される

処方薬の販売量は2025年のドイツ医薬品市場規模の86.55%を占め、医師中心のケアパスウェイが優勢で、法定保険が患者の自己負担を低く抑えていました。電子処方箋はその年に9,000万件以上の取引を処理し、アドヒアランスを94%に押し上げ、ブランドロイヤルティを支えました。AMNOGラウンドが激化するにつれて成長は緩やかになっていますが、高付加価値の専門ラインはシェアを維持しています。市販薬支出は、セルフケア文化、遠隔診療、および自律的な治療に対する消費者の信頼を高める薬局アシスタントプログラムに牽引され、2031年までに6.65%のCAGRを記録します。

STADAの消費者向けヘルス収益は2023年に17%増加し、信頼性の高い風邪・インフルエンザおよび消化器系ブランドへの需要を浮き彫りにしました。プロトンポンプ阻害薬および抗ヒスタミン薬の規制スイッチが棚の品揃えを拡大し、モバイルヘルスアプリが安全な使用を案内しています。処方薬からOTCへの移行は、その結果として複数の価格帯にわたってイノベーションを拡散させ、ドイツ医薬品市場内でバランスの取れた軌跡を育んでいます。

分子タイプ別:低分子のリーダーシップがバイオロジクスのイノベーションに譲歩

低分子は依然としてドイツの処方量の66.90%を供給し、国民健康予算を安定させるジェネリック競争による節約を支えています。心血管疾患や代謝疾患を含むプライマリケア適応症には不可欠なままです。しかし、モノクローナル抗体、融合タンパク質、およびmRNAペイロードが以前は治療不可能だった疾患を解決するにつれ、バイオロジクスは6.90%のCAGRで前進しています。BioNTechによる12億5,000万USDのCureVac買収はmRNAのノウハウを集中させ、腫瘍学パイプラインの相乗効果を加速させます。

バイオシミラー参入者が成熟したバイオロジクスの価格を押し下げていますが、患者プールが拡大し新たな標的が出現するため、全体的な支出は増加しています。Merck KGaAの3億ユーロの抗体センターでの製造アップグレードにより、オリジネーターとフォローオン品のデュアルソーシングが可能となり、規模の経済を獲得しています。拡大したバイオロジクスのフットプリントは、ドイツ医薬品市場全体の収益を再バランスさせながら、現地供給を通じてアクセスを保護しています。

投与経路別:経口の利便性が非経口の精度と競合

経口剤形は2025年のドイツ医薬品市場規模の70.45%を占め、慢性療法レジメンと患者の好みに支えられています。徐放性錠剤はコンプライアンスを維持し、製造ラインは完全に償却されており、単位コストを低く抑えています。しかし、バイオロジクスは点滴および皮下デバイスが標的免疫学および腫瘍学効果をもたらすにつれ、6.78%のCAGRで非経口量を推進しています。病院のデイクリニックは椅子の収容能力を拡大し、コネクテッドオートインジェクターが医師にアドヒアランスデータを送信しています。

吸入経路はパンデミック時代の呼吸器への意識を活用しており、デジタルスパイロメーターがCOPDおよび喘息プログラム向けのスマートインヘラーと連携しています。局所および経皮パッチは局所的な緩和が全身への曝露を低減する場合に成長しています。全体として、多様化したデリバリー形式により、臨床医は分子プロファイルを最適な薬物動態と組み合わせることができ、ドイツ医薬品市場における治療アウトカムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がデジタルトランスフォーメーションをリード

病院調剤薬局は2025年のドイツ医薬品市場シェアの45.70%を保持しました。これは複雑なバイオロジクスおよび腫瘍学レジメンが入院・外来の協調管理を必要とするためです。レベル1i施設はGKV-FinStGの下でより大きな予算を引き出し、薬局チームが高コストのCAR-TおよびGene療法を在庫できるようにしています。しかし、オンラインチャネルは電子処方箋の相互運用性が玄関先への配送を簡素化するにつれ、最速の6.45%のCAGRを記録しています。

小売店は患者の来店を守るために、ワクチン接種室、慢性ケアコーチング、多剤服用監査などの臨床サービスへとピボットしています。PHOENIXグループの126億ユーロの卸売部門は、リアルタイムの在庫フィードを統合することでマルチチャネル供給を安定させています。ブレンドされたネットワークは、ドイツ医薬品市場内でラストマイルロジスティクスを強靭かつ患者中心に保っています。

地理的分析

バイエルン州、ベルリン=ブランデンブルク州、およびノルトライン=ヴェストファーレン州がドイツのトライクラスターライフサイエンスマップを支えています。バイエルン州の540のバイオテク企業は57,000人のスタッフを雇用し、2024年に9億1,000万ユーロを調達しました—腫瘍学および代謝系スタートアップに牽引され、前年の資金調達のほぼ2倍です。ベルリン遺伝子・細胞療法センターはシャリテとBayerを統合して自家CAR-Tプロトコルを試験し、より広いドイツ医薬品市場から契約パートナーを引き寄せています。ノルトライン=ヴェストファーレン州のマールブルク回廊にはCSL、GSK、およびBioNTechが拠点を置き、共有パイロットバイオリアクターとmRNA製品のスケールアップを加速するイノベーションハブを有しています。

デジタルインフラは州全体で一貫していますが、都市部では電子処方箋の普及とGLP-1の普及が速く、政策立案者が今後の国家健康データハブを通じて監視する治療アクセスのギャップを広げています。バランスの取れた官民投資が毎年少なくとも87億ユーロをR&Dに注ぎ込み、ドイツ医薬品産業全体の地域競争力を維持しています。

競争環境

グローバル大手(Merck KGaA、Bayer、Boehringer Ingelheim)は多様化したポートフォリオと二桁のR&D集中度を組み合わせ、AIガイドによる創薬にピボットしながらレガシーリーダーシップを維持しています。国際参入企業(Pfizer、Novartis、AbbVie)はドイツの大学病院近くに橋渡し研究サイトを共同設置し、現地の人材と臨床試験インフラを獲得しています。国内有力企業はテクノロジープラットフォームに注力しています:BioNTechはCureVac統合を通じてmRNAの優位性を強化し、STADAはAlvotech提携を通じてバイオシミラーラインを拡大しています。

デジタル差別化が加速しています。BoehringerはBiberachでマシンビジョンQCを使用してバッチリリース間隔を短縮し、Bayerのクラウドベースの医薬品安全性監視が有害事象検出を自動化しています。中堅イノベーターはニッチなポジションを構築しています:Evotecは人工多能性幹細胞ライブラリーをスケールアップし、Fresenius Kabiは個別化調製のために非経口栄養プラントをアップグレードしています。SanofiおよびMerckのVCアームがリード最適化サイクルを短縮するアルゴリズム開発者に資金を提供するなど、AIスタートアップを中心とした戦略的アライアンスが増殖しています。

病院入札がバイオシミラーロットをバンドルし、価格に機敏なサプライヤーを優遇するにつれ、競争圧力が高まっています。しかし、市場でのプレゼンスはサステナビリティ指標にも依存しており、多くの病院がCO₂監査スコアを調達に組み込み、現地のグリーンエネルギープラントに優位性を与えています。その結果、ドイツ医薬品市場での勝利は、科学的リーダーシップ、製造規模、デジタル流暢性、およびESG信頼性の相乗効果から生まれます。

ドイツ医薬品産業のリーダー

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

C.H. Boehringer Sohn AG & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年4月:Merck KGaAは抗体およびmRNA製造を推進するためにダルムシュタットに先端研究センターを設立するために3億ユーロを配分し、2027年までに550の雇用を追加します。

- 2024年1月:ドイツ連邦医薬品・医療機器研究所がEli LillyのMounjaroを承認し、同社は同時に注射製品の生産を支援するためにAlzeyサイトの23億ユーロの拡張を発表しました。

- 2023年10月:欧州委員会がAstraZeneca-第一三共のトラスツズマブ デルクステカンを進行性非小細胞肺がんの単剤療法として承認し、集中審査手続きを通じてドイツでの早期発売を可能にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、ドイツ医薬品市場を、小売、病院、およびオンラインチャネルを通じて供給されるすべての人用処方薬および非処方薬、バイオロジクス、およびバイオシミラーとして定義し、製造業者出荷価格を米ドルで評価しています。

スコープの除外事項:動物用医薬品、原薬取引、医療機器、および栄養補助食品は規定の境界外です。

セグメンテーション概要

- 治療カテゴリー別

- 抗感染薬

- 心血管系

- 消化器系

- 抗糖尿病薬

- 呼吸器系

- 皮膚科用薬

- 筋骨格系

- 神経系

- その他の治療カテゴリー

- 医薬品タイプ別

- 処方薬

- ブランド薬

- ジェネリック薬

- OTC医薬品

- 処方薬

- 分子タイプ別

- 低分子

- バイオロジクス/バイオ医薬品

- バイオシミラー

- 投与経路別

- 経口

- 非経口

- 吸入

- 局所/経皮

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、バイエルン州、ノルトライン=ヴェストファーレン州、ベルリン、およびザクセン州の病院薬剤師、バイオテク製造マネージャー、法定保険交渉担当者、および卸売バイヤーと対話しました。これらの議論により、チャネル分割、平均販売価格、GLP-1およびCAR-T療法の普及曲線が確認され、シナリオ確率の情報提供に役立てられました。

デスクリサーチ

Destatis、Eurostat、連邦合同委員会(G-BA)価格リスト、および欧州医薬品庁登録簿のオープンデータセットの行ごとのレビューから始め、基礎的な生産、輸入、および償還量を提供しています。市場を動かすトレンドは、査読済みジャーナル、EFPIAの産業ブリーフ、および選択された企業の10-Kを通じてさらに追跡され、D&B HooversおよびDow Jones Factiva内のニュースおよび財務申告が四半期ごとの調整を導いています。

Questel、Global Security、およびTenders Infoから収集された治療パイプライン数、特許満了、および病院入札の落札が、後に需要乗数に変換する方向性の変化を示しています。

引用された情報源は組み合わせを示しており、各変数を検証・充実させるために多数の他の公開および有料データセットが評価されました。

市場規模算定と予測

トップダウン再構築はDestatis生産・貿易表から始まり、2024年の需要プールを形成するために償還支出と照合されます。選択的なボトムアップチェック、サンプリングされたサプライヤー収益、電子薬局量調査、および病院処方集監査が、最終的な整合前に価格と量の妥当性を確認します。

主要モデルドライバーには、慢性疾患有病率、バイオロジクスシェア、参照価格払い戻し、平均パックサイズ、およびユーロ・ドル為替経路が含まれます。多変量回帰とARIMAスムージングを組み合わせて各ドライバーを予測し、シナリオ分析が政策改革または画期的療法のショックを柔軟に対応します。

ボトムアップ集計のデータギャップは、開示された製造業者分割からの加重平均を使用して補完されます。

データ検証と更新サイクル

アウトプットはEFPIA売上高トレンド、IQVIAセルアウトパネル、および税関データに対する異常スクリーンを通過し、2標準偏差を超える差異はアナリストの再確認を引き起こします。シニアレビュアーがピアレビュー後に承認します。レポートは毎年更新され、規制またはマクロのショックがベースラインを大幅に変動させる場合は中間サイクルの編集が行われます。

ドイツ医薬品ベースラインの信頼性の根拠

公表値はしばしば乖離しますが、これはプロバイダーが異なる治療バスケットを選択し、代替価格ポイントを適用し、または異なるサイクルで更新するためです。私たちはスコープを公開し、毎年通貨、量、および政策インプットを更新することで、ヴィンテージバイアスを制限しています。

主要なギャップドライバーには、バイオロジクスとOTC医薬品が合計に含まれているかどうか、AMNOGに基づくリベートがどのように差し引かれているか、および為替レートが固定されているかローリングかが含まれます。一部の出版社は将来のパイプライン売上を報告し、他の出版社は以前の年の推定値を固定しています。Mordorのベースケースは商業化された分子のみを報告し、年間平均レートを使用してユーロを換算することで、短期的なボラティリティを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 688億2,000万USD(2025年) | ||

| 951億1,000万USD(2024年) | 産業データブックA | 医療機器を含み、スポット為替レートを使用しているため、合計が膨らんでいる |

| 647億USD(2024年) | 市場プレスノートB | OTC医薬品を除外し、2022年の消費シェアを更新なしで適用している |

要約すると、私たちの厳格な変数選択とデュアルクロスチェックにより、ユーザーは公開統計と確認フィールドインサイトに直接遡ることができる、バランスの取れた透明性の高いベースラインを得ることができ、意思決定者がより高い信頼性をもって計画を立てることができます。

レポートで回答される主要な質問

ドイツ医薬品市場の規模はどのくらいですか?

ドイツ医薬品市場規模は2026年に730億3,000万USDに達し、CAGR 6.12%で成長して2031年までに982億2,000万USDに達すると予測されています。

ドイツで売上をリードしている治療カテゴリーはどれですか?

心血管系医薬品が首位であり、2025年のドイツ医薬品市場シェアの14.10%を保持しています。

ドイツ医薬品市場の主要プレーヤーは誰ですか?

AbbVie Inc.、AstraZeneca plc、Bayer AG、GlaxoSmithKline plc、およびC.H. Boehringer Sohn AG & Co. KGがドイツ医薬品市場で事業を展開する主要企業です。

なぜバイオロジクスは低分子よりも速く成長しているのですか?

画期的な抗体、mRNAワクチン、および標的細胞療法が高い未充足ニーズに対応し、ドイツの新工場で生産能力が拡大するにつれて6.90%のCAGRを記録しています。

最終更新日: