インド血漿分画市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.77 十億米ドル |

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド血漿分画市場分析

2026年のインド血漿分画市場規模は18億8,000万米ドルと推定され、2025年の17億7,000万米ドルから成長し、2031年には25億6,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 6.31%で成長します。需要の成長は、原発性免疫不全症の診断拡大、クリティカルケアにおける熱傷管理へのアルブミン使用の着実な増加、および国内バイオロジクス生産の増分に対して補助金を交付し分画パークへの新規資本を呼び込む政府の生産連動型インセンティブ(PLI)スキームによって牽引されています。メーカーは、免疫グロブリン収率を高めてバッファー消費を削減し、1リットル当たりの変換コストを低下させ、必須医薬品国家リスト(NLEM)の価格上限に適合する高スループットのクロマトグラフィースキッドへと、従来のコーン・オンクレー沈殿プロセスから転換しています。COVID後の公的血液銀行における設備投資の更新により、より大きく安全な国内血漿プールが確保され、輸入依存度を低下させながら長期的な供給レジリエンスを向上させています。グローバルプレーヤーが技術パートナーシップを確保し、インド企業がアンメットニーズのある希少疾患適応症を対象とした特殊分画のスケールアップに向けてプライベートエクイティ資金を調達するにつれ、競争の激しさは高まり続けています。

主要レポートのポイント

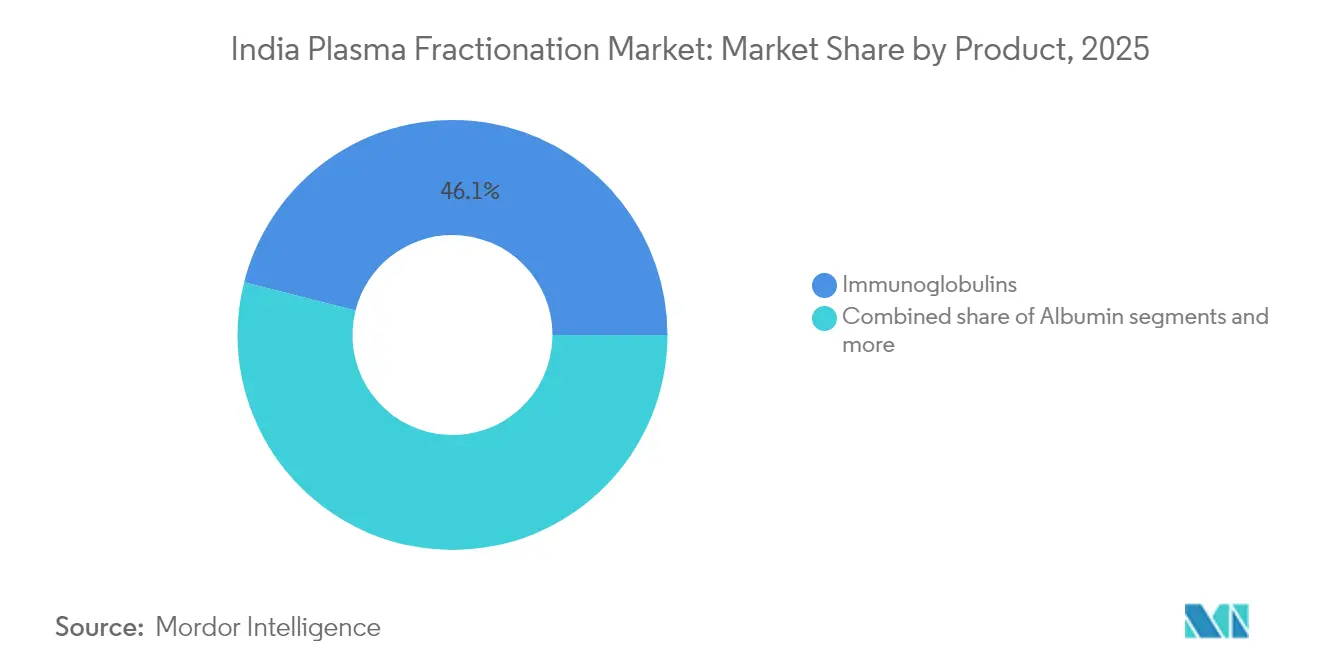

- 製品カテゴリー別では、免疫グロブリンが2025年の収益シェアの46.05%をリードし、ハイパーイミューン・その他の分画は2031年にかけてCAGR 7.02%で拡大する見込みです。

- 用途別では、免疫学が2025年のインド血漿分画市場シェアの38.10%を占め、神経学は2031年にかけてCAGR 7.39%で進展しています。

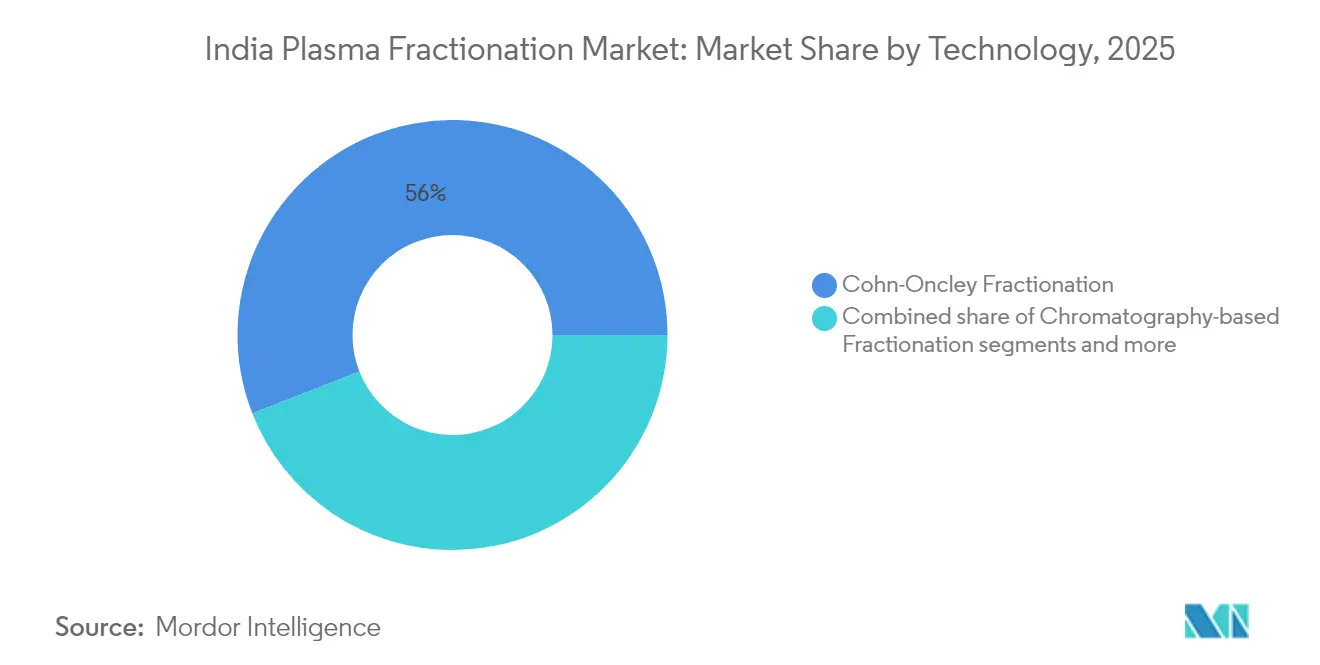

- 技術別では、コーン・オンクレー分画法が2025年のインド血漿分画市場規模の55.95%を占め、クロマトグラフィーベース分画法は2031年にかけてCAGR 8.22%で成長する見込みです。

- エンドユーザー別では、病院が2025年のインド血漿分画市場シェアの53.25%を占め、専門クリニックは2026年〜2031年にかけて最も高いCAGR 7.78%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド血漿分画市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原発性免疫不全症の有病率の増加 | +1.2% | 全国的、都市部での発生率が高い | 中期(2〜4年) |

| COVID-19後の公的血液採取インフラの拡充 | +0.8% | 全国的、地方中核都市に重点 | 短期(2年以内) |

| クリティカルケアにおける熱傷管理へのアルブミン需要の増加 | +0.6% | 全国的、大都市圏の病院に集中 | 中期(2〜4年) |

| PLIスキームの下での国内バイオロジクス製造に対する政府インセンティブ | +1.5% | 全国的、グジャラート州・マハラシュトラ州に製造拠点 | 長期(4年以上) |

| 1リットル当たりのコストを低下させる次世代クロマトグラフィースキッドの統合 | +0.9% | 全国的、民間施設での早期導入 | 中期(2〜4年) |

| 地方中核都市における病院ベースの血漿採取センターの出現 | +0.7% | 地域的、地方中核都市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原発性免疫不全症の有病率の増加

デリー、ムンバイ、ベンガルールの専門免疫学ユニットは、幼児期にX連鎖無ガンマグロブリン血症や分類不能型免疫不全症を検出できるフローサイトメトリーおよび次世代シーケンシングパネルをますます導入しており、生涯にわたる静脈内免疫グロブリン療法を必要とする患者コホートを拡大しています。臨床的認識の向上、アーユシュマン・バーラートの下での幅広い償還、およびインド原発性免疫不全症学会が公表した体系的なケアパスウェイにより、診断から治療までの期間が短縮され、免疫グロブリン量の構造的な増加をもたらしています。メーカーは、患者1回の来院当たりの点滴時間を短縮し、病院の椅子の稼働率を高め、月間スループットを向上させる10%濃度製剤を導入することで対応しました。治療アドヒアランスの向上により、インド血漿分画市場内の高マージン製品に対する年金型需要がさらに固定化されています。潜在的な患者のうち診断されているのはごく一部に過ぎないため、アンメットニーズの規模は依然として大きく、市場全体の成長への複数年にわたる貢献が示唆されています。

COVID-19後の公的血液採取インフラの拡充

インドの迅速なパンデミック対応は、病原体低減技術を備えた回復期血漿バンクを含む輸血施設の高度化という遺産を残し、それ以来、通常の分画供給のために転用されています。e-RaktKoshポータルは現在、献血者と地区病院をマッチングし、廃棄を削減してトレーサビリティ基準を向上させており、国家健康ミッションを通じて資金提供された冷蔵バンは地方中核都市における最初の1マイルのコールドチェーンの完全性を改善しています。1,75,338か所のアーユシュマン・アロギャ・マンディルの能力は草の根レベルのコミュニティエンゲージメントを強化し、ソーシャルメディアキャンペーンを通じて若年層コホートを対象とした自発的な血漿献血ドライブを促進しています。初期データでは、特定の州で自発的献血者が前年比12%増加しており、国内の原料血漿の入手可能性の向上と輸入原材料への依存度の低下につながっています。その効果は、分画業者への供給を安定させ、インド血漿分画市場をグローバルな血漿取引の混乱から守ることです。

クリティカルケアにおける熱傷管理へのアルブミン需要の増加

都市部の三次病院は、大規模な腫瘍外科手術において20%ヒトアルブミンを使用した場合に術中晶質液量と昇圧剤使用量が30%減少することを示した地域の無作為化試験を受けて、アルブミン点滴プロトコルを標準化しています。チェンナイとアフマダーバードの専門熱傷ユニットは、毛細血管漏出を管理するために蘇生の早期段階でアルブミンを処方しており、1床当たりの1日使用量を増加させています。国内メーカーのReliance Life Sciencesは、WHOウイルス安全基準を満たす二重低温殺菌AlbuRelバイアルを販売しており、病院がより高価な輸入品を代替するのに役立っています。一方、連邦予算はプラダン・マントリ・アーユシュマン・バーラート健康インフラミッションの下で新しいクリティカルケアブロックへの資金を計上しており、長期的な能力拡大を示しています。これらの相互に絡み合った要因がアルブミン消費を押し上げ、インド血漿分画市場の全体的な収益成長への貢献を増幅させています。

PLIスキームの下での国内バイオロジクス製造に対する政府インセンティブ

PLIスキームは血漿製品の増分売上に対してキャッシュバックインセンティブを提供しており、764件のプロジェクト申請を承認し、1兆6,100億インドルピーを拠出し、製薬分野全体で115万人以上の雇用を創出しています。この枠組みの中で、32件の重要なバルクAPI(原薬)プロジェクトがすでに商業化されており、以前は輸入に依存していたエタノール、グリシン、クロマトグラフィー樹脂を供給しています。化学・肥料省はまた、廃水処理と溶剤回収設備を共有する27か所のバルク医薬品パークを開設し、血漿処理業者の固定運営コストを低下させています。財政的インセンティブとインフラを組み合わせることで、この政策は単位経済性を改善し、能力増強を促進し、高度な分画ノウハウをインドの工場に導入する技術パートナーシップを育成しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人口1,000人当たりの血漿献血率の低さ | -1.8% | 全国的、農村部でより深刻 | 長期(4年以上) |

| 必須医薬品国家リスト(NLEM)の下での価格規制 | -0.9% | 全国的、すべての医療提供者に影響 | 中期(2〜4年) |

| コールドチェーン輸送における州間の物流上のボトルネック | -0.6% | 全国的、特に遠隔地域に影響 | 短期(2年以内) |

| 輸入分画中間体への依存 | -1.1% | 全国的、製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人口1,000人当たりの血漿献血率の低さ

インドは14億人を超える人口に対して年間わずか1,100万単位の血液しか採取しておらず、献血密度は人口1,000人当たり0.8単位未満を反映しています[1]出典:Nature Communications、「産業用血漿廃棄物からの治療薬」、nature.com ——WHOの10単位ベンチマークをはるかに下回っています。北部8州の地理空間研究では、広大な「血液砂漠」が明らかになっており、住民の61%が輸血サービスへの適時アクセスを持たず、病院はリプレースメント献血者に頼るか、プレミアムコストで輸入血漿を購入せざるを得ない状況です。文化的な誤解、啓発キャンペーンの不足、献血センターまでの長い移動時間が農村地帯での自発的献血を妨げています。国家血液政策は100%自発的献血を推進していますが、資金不足の地区プログラムは散発的なドライブを超えることに苦労しています。分画業者が能力を高めるにつれ、供給の逼迫が原料血漿の調達コストを高く保ち、インド血漿分画市場の成長軌道に対する構造的な足かせとして機能しています。

必須医薬品国家リスト(NLEM)の下での価格規制

国家医薬品価格設定局は、卸売インフレが緩和した後、2024年に651の必須製剤の価格を凍結し、アルブミン、免疫グロブリン、凝固因子の上限価格を据え置きました。安定した価格は患者の負担可能性を守りますが、電力、労働力、シングルユース消耗品のコストが上昇する中でメーカーのマージンを圧縮します。大手企業はより高いプロセス収率と規模の経済によって圧力を緩和していますが、旧式の沈殿ラインを備えた小規模工場は薄い収益性に直面しており、拡張投資を妨げています。価格上限が差別的な償還や投入コストのパススルーメカニズムと組み合わされない限り、制約された収益はイノベーション支出を制限し、インド血漿分画市場の供給側の対応を緩やかにするでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:免疫グロブリンが市場規模を支え、ハイパーイミューン分画が加速

免疫グロブリンは、原発性免疫不全症の慢性療法およびギラン・バレー症候群の急性免疫調節プロトコルにおける役割によって確固たる地位を築き、インド血漿分画市場の2025年収益の46.05%という圧倒的なシェアを維持しました。臨床医が椅子時間を短縮し病床利用効率を高める10%IVIG製剤に切り替えるにつれ、三次病院での月間消費量が急増しました。第2位の製品であるアルブミンは、熱傷ケア能力の拡大とがん手術における積極的な輸液蘇生プロトコルに支えられています。因子濃縮製剤は血友病AおよびBに対応していますが、遺伝子治療パイプラインを含む組換え代替品が量を侵食し始めているため、成長は緩やかです。

ハイパーイミューンおよびその他のニッチ分画は、金額ベースではまだ小規模ですが、処理業者が産業用血漿廃棄物を活用して無セルロプラスミン血症向けのセルロプラスミンやRh予防のための抗D免疫グロブリンを単離するにつれ、最も速い7.02%のCAGRを記録しています。国立研究所との研究協力により、局所創傷治癒スプレー用のフィブリノゲン豊富な凍結沈殿物誘導体が探索され、治療の地平が広がっています。国内処理業者はこうして外国との競争が限られた専門需要のニッチを開拓し、新たな収益源を生み出し、インド血漿分画市場における全体的な血漿利用収率を改善しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:神経学が従来の免疫学適応症を上回るペースで成長

免疫学は引き続き主要な用途であり、低ガンマグロブリン血症の患者がより多く診断され償還適用を受けるにつれ、2025年消費量の38.10%を吸収しています。しかし神経学は現在、慢性炎症性脱髄性多発神経炎および小児自己免疫性神経精神疾患に対するIVIG有効性の証拠の蓄積を背景に、セグメント中最速のCAGR 7.39%で進展しています。神経免疫学クリニックでは、5日間の負荷投与レジメンと継続的な維持サイクルにわたることが多い、患者1人当たりの投与強度の増加が報告されています。

血液学の用途は、国立血友病治療センターが因子点滴の適用範囲を拡大するにつれ安定を保っていますが、組換え製品の参入が量の加速を抑制しています。クリティカルケアおよび外傷ユニットはアルブミン需要の安定したベースラインを提供し、皮膚科および眼科は適応外の血漿タンパク質使用を探索しています。AI駆動の診断アルゴリズムが電子医療記録から非典型的な免疫プロファイルを検出し、臨床医をより早期の免疫グロブリン検討へと誘導し、インド血漿分画市場の患者ファネルを拡大しています。

技術別:クロマトグラフィーが従来の沈殿法に対して投資優先度を獲得

従来のコーン・オンクレー沈殿法は、旧式の工場が完全に償却済みで、適度なメンテナンスを必要とし、予測可能な生産量を提供するため、2025年生産量の55.95%を依然として処理しています。タンパク質収率の低さとエタノール消費量の多さというデメリットは、価格上限制度の下で明らかになります。その結果、新規参入者とアップグレードプロジェクトはますますクロマトグラフィーベース分画法を好み、CAGR 8.22%で拡大しています。ツインカラム連続システムは1リットル当たりのIgG回収量を増やし、より純粋なアルブミンを生産し、残留溶剤を減らし、ESG意識の高い投資家にアピールするサステナビリティプロファイルを改善します。

ハイブリッドフローシートは、バルク分離のためのエタノール沈殿とポリッシングのためのイオン交換クロマトグラフィーを組み合わせ、設備投資とパフォーマンスのバランスを取ります。新興のシングルユース技術は、ステンレス鋼配管を使い捨てフローパスに置き換え、洗浄バリデーションのダウンタイムを削減し、迅速な製品切り替えを可能にします。これらのモジュールを採用した施設は最大25%のターンアラウンド改善とエネルギー節約を達成し、公共料金の値上げに対するバッファーとなります。インラインバッファー調整を統合した連続フロー沈殿ユニットの採用により、フットプリントがさらに削減され、インド血漿分画市場の将来のコストカーブを形成する技術転換が確固たるものとなっています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ケアの分散化に伴い専門クリニックが最速の成長を記録

病院は、複雑な免疫疾患や出血性疾患の治療における中心的な役割から、2025年購入量の53.25%を占めました。大都市圏の大規模な公立三次センターは、小児免疫不全患者に必要な高用量IVIGコースの大部分を依然として消費しています。しかし、地方中核都市に設立された独立型免疫学・血友病センターを中心とする専門クリニックは、最高のCAGR 7.78%を記録しています。投資家は、その運営効率と患者エンゲージメントモデルの緊密さからこれらの専門施設を支援しています。

学術・研究機関は、投与アルゴリズムとパンデミック備蓄を評価する臨床試験のために血漿タンパク質を購入しています。在宅ケアプロバイダーは、まだ初期段階ですが、看護師の監督下で皮下免疫グロブリンをますます投与しており、病院の負担を軽減し患者の利便性を向上させています。専門クリニック内への血漿採取スイートの組み込みにより垂直統合が可能となり、センターが地域の献血者血漿を調達し、同じ施設内で誘導された治療薬を投与できるようになります。この複合サービスモデルは需給の同期を強化し、インド血漿分画市場内での革新的な提供経路を実証しています。

地理的分析

大都市圏の回廊はインド血漿分画市場の消費の中核であり続けており、ムンバイ、デリー、チェンナイが合わせて全国の免疫グロブリンスループットのほぼ半分を占めています。ムンバイのクラスターは港湾インフラへの近接性から恩恵を受け、近隣の南アジア市場にサービスを提供しようとする分画業者の輸出物流を容易にしています。デリーのAIIMSキャンパスはインドで最も忙しい免疫学クリニックを運営しており、高用量IVIGレジメンの需要を支えています。チェンナイの大規模な熱傷ケア病院ネットワークは堅調なアルブミン消費を維持し、同市の大型血液銀行は南部の処理業者に余剰血漿を供給しています。

地方中核都市——ラクナウ、ナグプール、コインバトール、ジャイプール——は二次的な需要ハブとして台頭しています。政府資金によるAIIMSの支部と、アーユシュマン・バーラート保険の適用拡大が、高度な治療へのアクセスを拡大しています。これらの都市における病院ベースの血漿採取センターは、献血者と処理業者の距離を縮め、廃棄と物流コストを低下させています。州の官民パートナーシップは、農村の献血者にリーチするためのモバイルアフェレーシスバンのパイロット事業を実施しており、2028年までに自発的献血率を17%から40%に引き上げることを目指しています。

製造能力はグジャラート州のバルク医薬品パーク、マハラシュトラ州のバイオロジクス回廊、アンドラプラデシュ州のヴィシャーカパトナムバイオテクゾーンに集積しています。これらのパークは廃水処理、溶剤回収、冷蔵倉庫を共有し、新規参入者の設備投資を削減し、欧州のスキッドビルダーとの技術移転提携を促進しています。2024年には15億米ドル相当の外国直接投資が医療物流に流入し、デリー・ムンバイ産業回廊に沿った血漿輸送を支援するマルチモーダル倉庫に充当されました。2030年までに物流コストをグローバルベンチマークと同等にすることを目標とする国家物流政策の実施により、州間移動がさらに円滑化され、分画業者の実効的な集荷エリアが拡大します。これらの地理的ダイナミクスは総じて、拡大するフットプリントを支え、インド血漿分画市場が全国的な展開を達成するのに貢献しています。

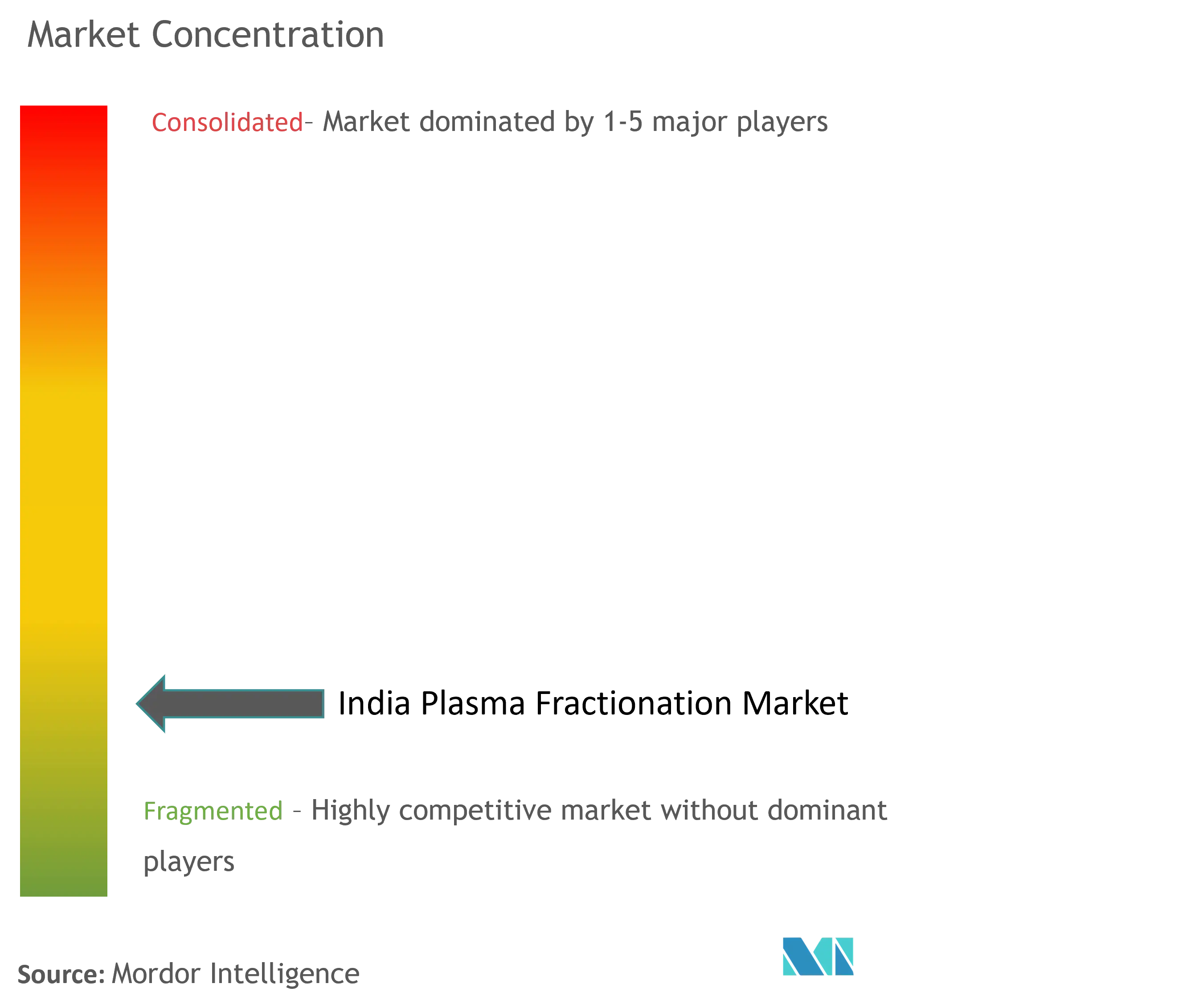

競争環境

インド血漿分画市場は中程度の集中度を示しています。グローバル大手のCSL Behring、TakedaおよびKedrionは、独自のウイルス除去およびクロマトグラフィープラットフォームを活用して、国内代替品より10〜15%高いプレミアム価格が付けられることが多いプレミアム免疫グロブリンブランドを供給しています。CSL Behringが展開するRika血漿採取システムは、1献血者当たり10%多くの血漿を採取し、チェンナイの地域精製ラインに供給することで、規模の優位性を強化しています。

国内企業のReliance Life Sciences、Bharat Serums & VaccinesおよびPlasmaGen BioSciencesは、地域市場の知識と低い労働コストで競争しています。Mankind Pharmaによる2025年のBharat Serumsの1兆3,768億インドルピーでの買収は、女性の健康バイオロジクスと血漿由来ラインを統合し、全国1,000社以上の卸売業者への流通リーチを強化します。Reliance Life Sciencesはアルブミン収率を高める精密ろ過とシングルユースクロマトグラフィーモジュールに投資し、PlasmaGenはベンガルールのグリーンフィールドハイパーイミューン分画工場にプライベートエクイティ資本を投入しています。

参入障壁には、多額のGMP検証コスト、CDSCO製造販売承認の2年間のタイムライン、厳格なコールドチェーン要件が含まれます。しかし、地域の能力を持たない近隣の南アジア諸国向けの受託分画サービスにはニッチな機会が残っています。インドの中小企業は、グローバル大手が限られた注意しか払っていない抗D、VWF濃縮製剤などの特殊分画を目指しています。分画のノウハウは特許発明よりも暗黙のプロセス専門知識に依存しているため、知的財産上の制約は小さく、意欲的な国内参入者に対して急速な学習曲線を可能にしています。

インド血漿分画産業のリーダー企業

PlasmaGen BioSciences Pvt. Ltd.

Reliance Industries Limited (Reliance Life Sciences)

Intas Pharmaceuticals Ltd

Taj Pharmaceuticals Limited

Virchow Biotech Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:政府は2030年までに3,000億米ドル規模のセクターを目標とするBIO-E3バイオテクノロジー政策を開始し、血漿製品を対象とした精密バイオ治療薬インセンティブを含みます。

- 2024年3月:政府は製薬PLIスキームの下で27件のグリーンフィールドバルク医薬品パークプロジェクトと13件の医療機器工場を開設しました。

インド血漿分画市場レポートの範囲

レポートの範囲によると、血漿分画は血液分画によって得られた血液血漿のさまざまな成分を分離する一般的なプロセスとして定義されています。血漿には、免疫グロブリン、アルブミン、凝固タンパク質を含む複数のタンパク質が含まれています。

インド血漿分画市場は、製品、用途、エンドユーザー別にセグメント化されています。製品別では、市場は免疫グロブリン、血小板および凝固因子濃縮製剤、アルブミン、その他の製品にセグメント化されています。用途別では、市場は神経学、免疫学、血液学、その他の用途にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、臨床研究検査室、その他のエンドユーザーにセグメント化されています。その他のエンドユーザーには学術・研究機関が含まれます。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 免疫グロブリン |

| アルブミン |

| 凝固因子(第VIII因子、第IX因子、第VII因子など) |

| ハイパーイミューン・その他の分画 |

| 免疫学 |

| 血液学 |

| 神経学 |

| クリティカルケア・外傷 |

| その他 |

| 病院 |

| 専門クリニック |

| 学術・研究機関 |

| その他 |

| コーン・オンクレー分画法 |

| クロマトグラフィーベース分画法 |

| ハイブリッド・連続プロセス |

| 新興シングルユース技術 |

| 製品別(金額) | 免疫グロブリン |

| アルブミン | |

| 凝固因子(第VIII因子、第IX因子、第VII因子など) | |

| ハイパーイミューン・その他の分画 | |

| 用途別(金額) | 免疫学 |

| 血液学 | |

| 神経学 | |

| クリティカルケア・外傷 | |

| その他 | |

| エンドユーザー別(金額) | 病院 |

| 専門クリニック | |

| 学術・研究機関 | |

| その他 | |

| 技術別(金額) | コーン・オンクレー分画法 |

| クロマトグラフィーベース分画法 | |

| ハイブリッド・連続プロセス | |

| 新興シングルユース技術 |

レポートで回答される主要な質問

インド血漿分画市場の規模はどのくらいですか?

インド血漿分画市場規模は2026年に18億8,000万米ドルに達し、CAGR 6.31%で成長して2031年までに25億6,000万米ドルに達する見込みです。

インド血漿分画市場の現在の規模はどのくらいですか?

2026年、インド血漿分画市場規模は18億8,000万米ドルに達する見込みです。

インド血漿分画市場の主要プレーヤーは誰ですか?

PlasmaGen BioSciences Pvt. Ltd.、Reliance Industries Limited(Reliance Life Sciences)、Intas Pharmaceuticals Ltd、Taj Pharmaceuticals LimitedおよびVirchow Biotech Private Limitedが、インド血漿分画市場で事業を展開する主要企業です。

このインド血漿分画市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、インド血漿分画市場規模は18億8,000万米ドルと推定されました。レポートはインド血漿分画市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年および2031年のインド血漿分画市場規模を予測しています。

最終更新日: