日本医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

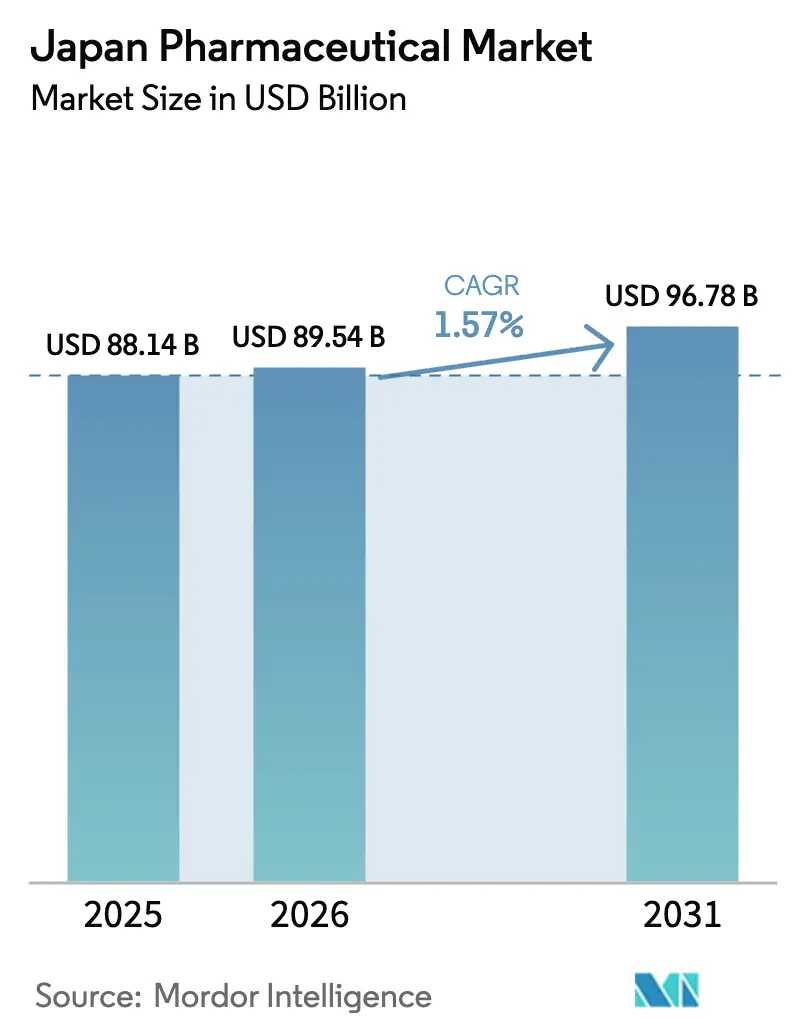

| 基準年の市場規模 (2025) | 88.14 十億米ドル |

| 市場規模 (2026) | 89.54 十億米ドル |

| 市場規模 (2031) | 96.78 十億米ドル |

| 成長率 (2026 - 2031) | 1.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本医薬品市場分析

日本医薬品市場規模は2025年に881億4,000万米ドル、2026年に895億4,000万米ドルと予測され、2031年までに967億8,000万米ドルに達し、2026年から2031年にかけてCAGR 1.57%で成長する見込みです。

薬価改定の継続的な改革、画期的療法に対する迅速な規制経路、急速に高齢化する人口動態が相まって、市場は転換期を迎えており、スペシャルティ製品とセルフケアカテゴリーは相反する方向に動いています。腫瘍学の勢い、主要特許切れ後の強固なパイプライン補充、同時グローバル発売を奨励するインセンティブが高価格帯セグメントを支える一方、隔年の薬価引き下げと積極的なジェネリック代替がコモディティ化した治療薬を圧迫しています。デジタルヘルスの普及が加速しており、遠隔医療による処方箋調剤や償還対象となったソフトウェア療法が患者エンゲージメントを深め、数量成長を後押ししています。外資系イノベーターはSAKIGAKE制度を活用して日本を第一波の発売市場として位置づけ、競争の激化をもたらしています。同時に、原薬(API)の輸入依存の継続と償還のための実世界エビデンス要求が、企業が対処すべき不確実性を生み出しています。

レポートの主要ポイント

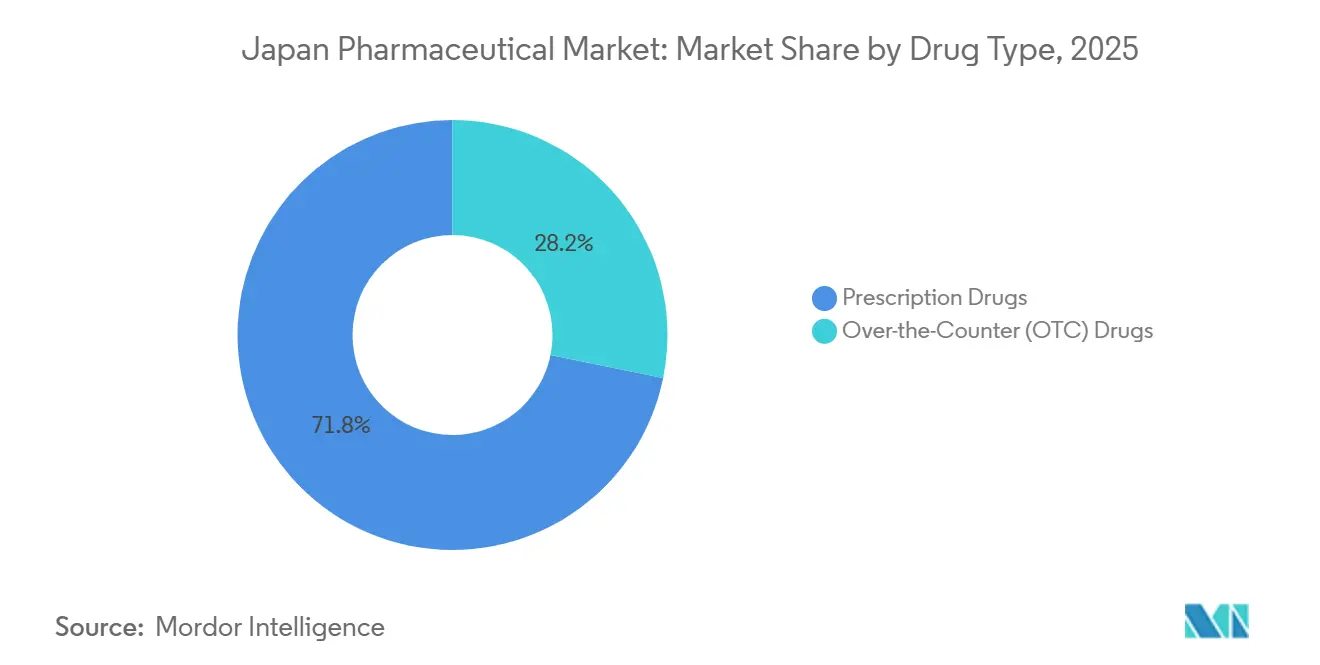

- 薬剤タイプ別では、処方薬が2025年に71.78%の収益シェアを占めてトップとなり、一般用医薬品(OTC)はセグメント内で最も高い3.93%のCAGRで2031年まで拡大する見込みです。

- 治療領域別では、腫瘍学が2025年に日本の医薬品市場シェアの18.73%を占め、2031年まで4.19%のCAGRを記録すると予測されています。

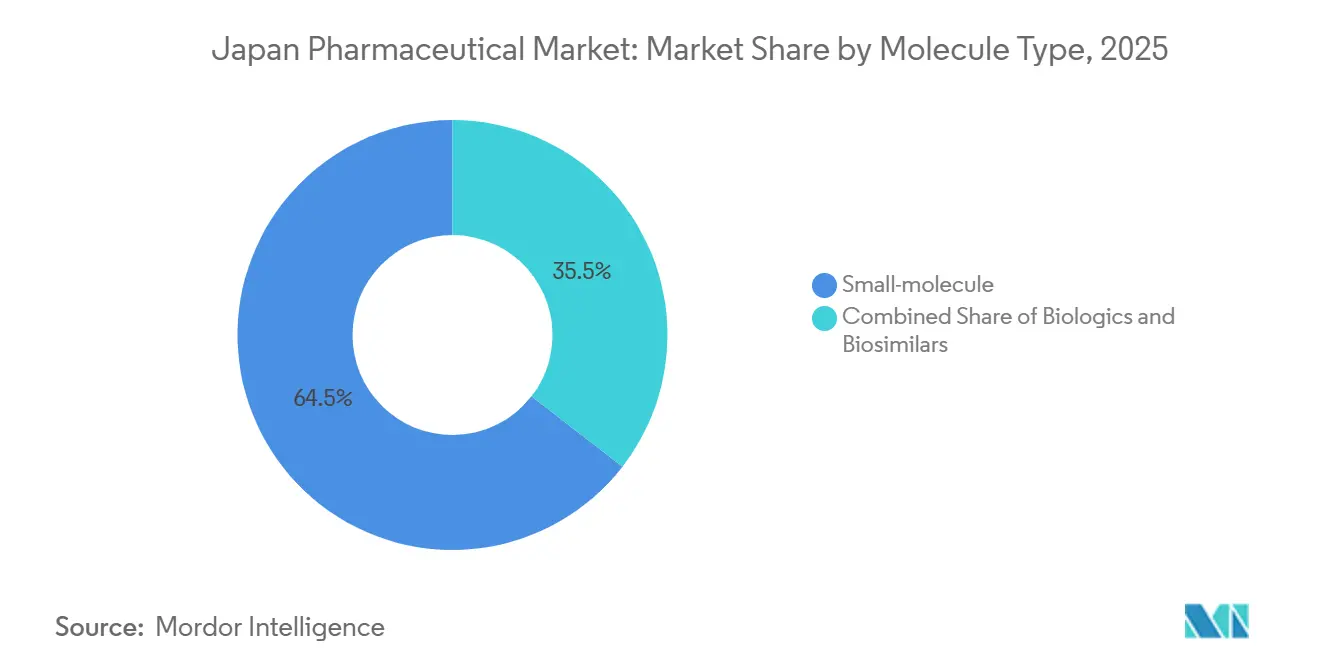

- 分子タイプ別では、低分子薬が2025年の日本医薬品市場規模の64.48%を占め、バイオロジクスは2026年から2031年にかけて4.97%のCAGRで成長する見込みです。

- 製剤別では、経口製品が2025年に55.26%の収益シェアを獲得し、注射剤は2031年まで3.74%のCAGRが予測される高成長分野となっています。

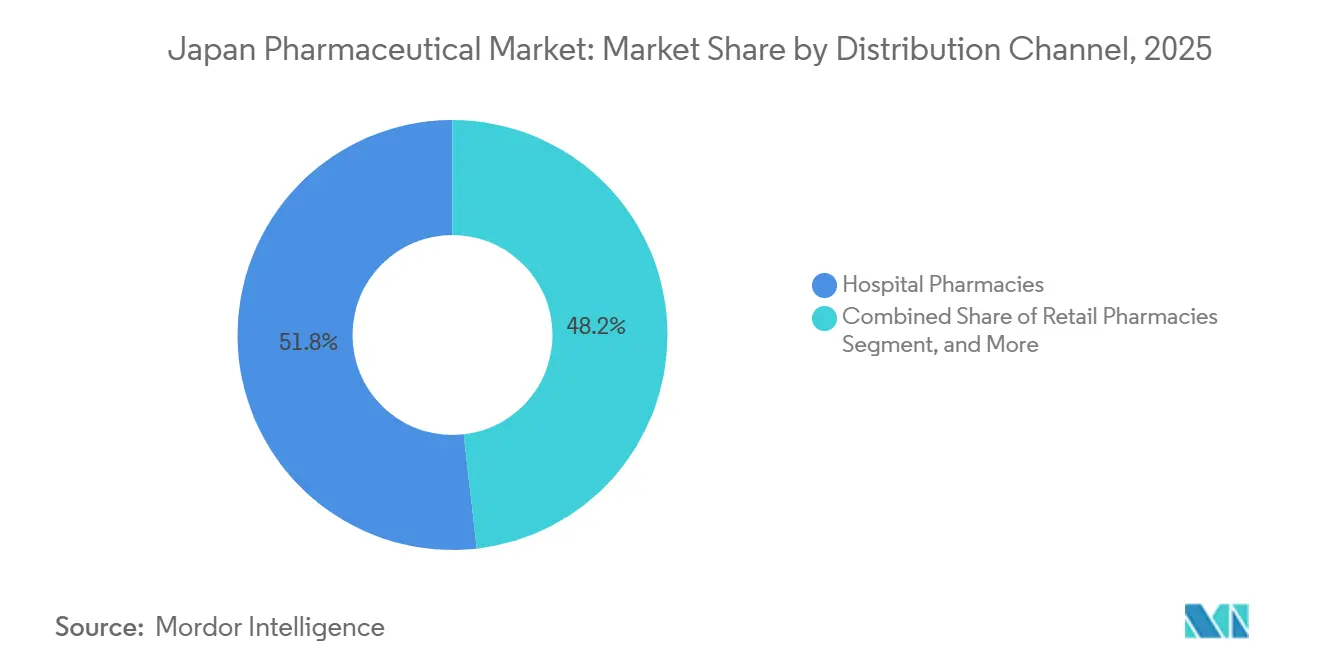

- 流通チャネル別では、病院薬局が2025年に51.84%のシェアを維持し、オンライン・郵便注文チャネルは4.51%のCAGRで成長し、他のすべての経路を上回る見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペシャルティ医薬品によるパテントクリフの補充 | +0.4% | 全国規模、東京・大阪都市圏に集中 | 中期(2〜4年) |

| 画期的療法に対する迅速な規制経路 | +0.3% | 全国規模、PMDA認定の海外治験施設への波及あり | 短期(2年以内) |

| 腫瘍学・希少疾患の負担増大 | +0.3% | 全国規模、高齢化が進む都道府県(秋田、島根)で発生率が高い | 長期(4年以上) |

| 高齢化人口による慢性疾患治療薬の需要拡大 | +0.2% | 全国規模、高齢者人口が35%超の地方都道府県で深刻 | 長期(4年以上) |

| コンパニオン診断統合に対する厚生労働省のインセンティブ | +0.2% | 全国規模、大学病院およびがんセンターでの早期導入 | 中期(2〜4年) |

| デジタルヘルスを活用したアドヒアランス向上ソリューションによる処方促進 | +0.1% | 全国規模、東京・大阪・福岡でのパイロットプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペシャルティ医薬品によるパテントクリフの補充

ブロックバスターの経験から、企業は価格決定力を維持できる高付加価値・低数量の資産へとシフトしています。ヒュミラのバイオシミラーは2024年の発売から18か月以内にアダリムマブ処方の22%を獲得し、先発品メーカーは研究開発の重点を抗体薬物複合体(ADC)や希少疾患用酵素製剤へと転換しました。藤沢市で建設中のTakedaの21億米ドル規模のバイオロジクス施設は、拡充された「市場性促進プレミアム」インセンティブの下で10%のプレミアムを獲得できるニッチ療法への資本再配分を示しています。[1]Takeda Pharmaceutical Company、「藤沢バイオロジクス施設投資」、Takeda.com 小規模バイオテック企業は国内販売業者と提携して迅速発売製品を共同申請し、日本での発売における従来の遅延を短縮しています。既存薬の利益率が低下する中、スペシャルティパイプラインは薬価下落に対する優先的なヘッジ手段となっています。

画期的療法に対する迅速な規制経路

SAKIGAKE指定により、2024年の承認審査の中央値は9か月に短縮され、従来のプロセスの14か月と比較して大幅に改善されました。[2]医薬品・医療機器総合機構(PMDA)、「SAKIGAKE指定および条件付き承認フレームワーク」、PMDA.go.jp Chugaiのポリビーなど腫瘍学バイオロジクスへの条件付き承認により、確認試験の継続中に収益を獲得することが可能となり、これはヨーロッパではほとんど利用できない競争上の優位性です。AstraZenecaのEnhertuなど、グローバルデータパッケージを持つ多国籍企業は、発売から1年以内に二桁のシェアを獲得しています。2025年に導入された実世界エビデンスの義務化はコンプライアンスコストを引き上げていますが、強固なファーマコビジランス体制を持つ企業はこの要件を管理可能と見なしています。

腫瘍学・希少疾患の負担増大

日本は2024年に102万件の新規がん症例を報告し、65歳以上の市民の割合は2025年に28.9%に増加しました。平均余命の延伸により、高コストの標的治療薬を必要とする悪性腫瘍や遺伝性疾患の有病率が上昇しています。希少疾患指定は2024年に87件に増加し、拡充された独占権規則が世界の開発企業を西洋市場と同時に東京での申請へと引き付けています。Kyowa KirinのブロスマブはFDA承認から90日以内に償還を獲得し、エビデンスが説得力を持つ場合に超希少疾患療法への資金提供に対する支払者の意欲を実証しました。

高齢化人口による慢性疾患治療薬の需要拡大

慢性疾患は日本の高齢者の70%以上に影響を与えており、高齢者1人当たりの1日平均処方数は6.2件に達し、アドヒアランス上の課題を生み出しています。Daiichi SankyoとNTTデータの2024年の提携などのパートナーシップにより、500か所の地域薬局にAIリマインダーツールが導入され、服薬ミスに関連した入院が減少しています。糖尿病および高血圧向けのデジタル療法は、2025年の介護保険改正により償還対象となり、ソフトウェアが標準的な治療経路に統合されました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家薬価改定・隔年引き下げ | -0.3% | 全国規模、大量生産ジェネリックメーカーに深刻な影響 | 短期(2年以内) |

| ジェネリック代替圧力 | -0.2% | 全国規模、プライマリケアおよび小売薬局チャネルに集中 | 中期(2〜4年) |

| 再生医療の審査後における長期承認タイムライン | -0.1% | 全国規模、大学病院および専門センターに影響 | 長期(4年以上) |

| 重要原薬(API)のサプライチェーン脆弱性 | -0.1% | 全国規模、中国およびインドへの依存あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家薬価改定・隔年引き下げ

2024年4月の改定では、収載薬の53%について償還額が引き下げられ、先発品は平均4.8%、ジェネリック医薬品は平均7.2%の減少となりました。[3]厚生労働省、「薬価制度と隔年改定」、MHLW.go.jp 2025年に導入された年度間引き下げは、公定価格を少なくとも2%下回る取引価格が確認された高売上治療薬を対象としました。Sawaiの2024年度営業利益はアトルバスタチンおよびアムロジピンの薬価下落により9.3%減少しました。価値に基づく薬価設定が拡大するにつれ、説得力のある実世界エビデンスを欠く製品はより深刻な価格侵食に直面し、業界再編が加速する可能性があります。

ジェネリック代替圧力

ジェネリック医薬品は2024年に処方数量の80%を供給しましたが、金額ベースでは38%にとどまりました。政府目標は2026年までに数量普及率85%を掲げていますが、輸入原薬の品質リコールがクリティカルケアカテゴリーでの普及を抑制しています。バイオシミラーは2024年末時点でアダリムマブ市場の18%しか獲得できておらず、医師の慎重姿勢と互換性ステータスの欠如が原因となっています。慣性を克服するため、Nichi-Ikoはリツキシマブバイオシミラーを先行バイオロジクスより30%低い価格で設定しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:処方薬優位の中でOTCが拡大

処方薬は2025年収益の71.78%を占めましたが、一般用医薬品(OTC)セグメントは日本医薬品市場のCAGRの2倍以上となる3.93%のCAGRで成長する見込みです。2024年のロキソプロフェンのOTC転換は、日常的な疼痛管理を診療所から小売棚へと移行させる政策努力を示しています。高齢者のセルフメディケーションの傾向が2025年を通じて鎮痛薬および消化器系薬の数量を押し上げ、電子商取引プラットフォームが漸進的なシェアを獲得しました。

隔年改定が収益性を抑制するため、ブランド処方薬の利益率圧力は続いています。それでも、関節リウマチおよび多発性硬化症向けのスペシャルティ注射剤は影響を受けにくく、処方薬ラインにおける日本の医薬品市場シェアのリーダーシップを維持しています。消費者ヘルス部門はOTCサプリメントの拡大に向けてインフルエンサー主導のデジタルキャンペーンに投資しており、同一企業グループ内での戦略の多様化を反映しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

治療領域別:腫瘍学がイノベーションパイプラインをリード

腫瘍学は2025年の治療領域別収益の18.73%を占め、2031年まで4.19%のCAGRを記録する見込みであり、日本医薬品市場の成長エンジンとしての地位を確固たるものにしています。Enhertuの2024年度国内売上高870億円は、償還が確保された後に革新的製品が普及するスピードを示しています。

一方、心血管薬はジェネリックがスタチンおよびACE阻害薬を席巻しているため、CAGRはわずか0.8%にとどまっています。糖尿病治療薬は数量成長を経験していますが、費用対効果に関する精査に直面しています。中枢神経系パイプラインは認知症試験での高い脱落率に悩まされており、呼吸器系バイオロジクスは都市部の喘息有病率の上昇により緩やかな勢いを示しています。したがって、腫瘍学は多国籍企業および国内企業のポートフォリオ全体で投資と発売優先度を獲得しています。

分子タイプ別:低分子が横ばいとなる中でバイオロジクスが台頭

低分子薬は2025年の日本医薬品市場の64.48%のシェアを維持しました。しかし、バイオロジクスは2031年まで4.97%のCAGRで拡大し、市場全体のペースの3倍となる見込みです。ヘムライブラの2024年売上高620億円は、バイオロジクスのプレミアム価値を示しています。

バイオシミラーはまだ黎明期にあるものの、バイオロジクスの価格上昇を抑制しています。ただし、互換性に関する裁定の欠如が代替を妨げています。富士フイルムの千葉工場への1,000億円の新規投資などは、バイオロジクスへの持続的な需要に対する信頼を示しています。低分子薬は腫瘍学以外でコモディティ化が進み、複合注射剤やハイブリッド複合体へのポートフォリオシフトが加速しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製剤別:デバイスイノベーションにより注射剤が拡大

経口剤は2025年に55.26%のシェアを保持しましたが、注射剤は家庭用オートインジェクターに支えられ、2031年まで3.74%のCAGRで成長する見込みです。エビリファイ メンテナに代表される長時間作用型精神科用注射剤は、2025年にアドヒアランスを改善し再発による入院を減少させ、内分泌学および免疫学ポートフォリオ全体での幅広い展開を促進しています。

イプソメッド・住友のGLP-1受容体作動薬向け再使用可能インジェクターなどのデバイスパートナーシップは、ライフサイクル保護を延長し患者の利便性を高めています。外用剤およびその他のニッチ製剤は安定を維持していますが、価値成長への貢献は限定的です。

流通チャネル別:オンライン薬局が従来モデルを変革

病院薬局は2025年の日本医薬品市場の51.84%を調剤し、腫瘍学および点滴療法の管理を反映していますが、オンライン・郵便注文チャネルは市場平均の約3倍となる4.51%のCAGRを記録する見込みです。2024年の遠隔医療による処方箋調剤に関する規制承認により、Amazon Pharmacy JapanおよびRakutenは2025年末までに小売処方薬市場の合計8%のシェアを確保しました。

実店舗チェーンは臨床サービスの追加で対応していますが、アイン薬局などの大手小売業者では既存店舗の数量が減少しました。病院の調剤窓口は複合バイオロジクスにとって不可欠であり続けていますが、一部の点滴は入院コスト削減のため外来センターへの移行が見込まれています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

競合環境

国内大手5社であるTakeda、Astellas、Daiichi Sankyo、Chugai、Otsukaは2025年の収益を伸ばし、中程度の集中度を示しています。多国籍企業はSAKIGAKE制度を活用して国内企業に先駆けて標的バイオロジクスを発売し、競争を激化させています。Takeda、Astellas、Daiichi Sankyoは合計で依然として強固な存在感を示していますが、特許切れによる侵食とジェネリック薬価規制が利益率の拡大を制約しています。

ジェネリックメーカーは依然として分散しており、上位10社が2025年に数量シェアの54%を保持していますが、単価の下落がSawaiとNichi-Ikoの間での調達規模拡大を目的とした合併協議を促しています。テクノロジー投資が今やリーダーを差別化しており、Daiichi SankyoのAI支援抗体薬物複合体(ADC)探索は前臨床タイムラインを18か月短縮し、ChugaiのPMDA承認デジタル病理プラットフォームはスクリーニングコストを大幅に削減しました。PeptiDreamは2025年だけで3億4,000万米ドル相当の14件のパートナー契約を通じてペプチド探索エンジンを収益化し、上市製品なしでの価値獲得を示しました。

ホワイトスペースの機会は処方デジタル療法にあり、CureAppの初の禁煙ソフトウェアは競合が限られており、また再生医療においては厳格な市販後要求が小規模な挑戦者を阻む一方で、資本力のある既存企業に参入障壁を生み出しています。

日本医薬品業界のリーダー企業

Chugai Pharmaceutical Co., Ltd.

Astellas Pharma Inc.

Takeda Pharmaceutical Co. Ltd.

Otsuka Pharmaceutical Co., Ltd

Daiichi Sankyo Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Daiichi SankyoとAstraZenecaは、HER2低発現乳がんに対するEnhertuのPMDA承認を取得し、適格患者数を55%拡大、国内ピーク売上高1,500億円を見込んでいます。

- 2025年5月:Shionogiは、鳥居薬品および日本たばこ産業の医薬品事業を1,500億〜1,600億円で買収すると発表し、アレルギーおよび皮膚科フランチャイズを強化するとともに、米国の研究開発能力を追加しました。

- 2024年8月:日本たばこ産業と鳥居薬品は、VTAMA クリーム1%(タピナロフ)がアトピー性皮膚炎および尋常性乾癬を対象にNHIスケジュールに収載されたと発表しました。これはDermavant Sciencesとのライセンス契約に基づき、ステロイドフリーの1日1回外用オプションを提供するものです。

- 2024年7月:Chugaiは、ポジティブな第III相試験結果を受けてPI3Kα阻害薬であるイナボリシブの独占的権利を取得し、画期的治療薬指定候補品で乳がんポートフォリオを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、日本の医薬品市場を国内で販売されるすべての処方薬および非処方薬(OTC医薬品)と定義し、出荷価格ベースで評価し、年間平均レートによりUSD建てで表示する。Mordor Intelligenceによれば、2025年の基準値はUSD 863億であり、CAGRが1.51%で推移することにより2030年にはUSD 930億に達する見込みである。

対象外事項:動物用医薬品、医療機器、輸出向けにバルク取引されるAPI、および伝統的な漢方サプリメントは本調査の対象外とする。

セグメンテーション概要

- 薬剤タイプ別

- 処方薬

- 一般用医薬品(OTC)

- 治療領域別

- 腫瘍学

- 心血管

- 抗糖尿病

- 中枢神経系

- 感染症

- 呼吸器

- その他

- 分子タイプ別

- 低分子

- バイオロジクス

- バイオシミラー

- 製剤別

- 経口

- 注射

- 外用

- その他の製剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン・郵便注文薬局

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、関東・関西・九州にわたる病院薬剤師、後発医薬品メーカー、腫瘍領域のKOL、およびPMDA元審査官にインタビューを実施した。これらの対話を通じて、実際のジェネリック医薬品浸透率、2025年薬価改定後に適用される値引き係数、およびオンライン薬局への流通シフトの動向が明確化され、デスクリサーチの前提条件のストレステストに活用した。

デスクリサーチ

まず、厚生労働省(薬価基準、年間医薬品支出)、PMDA承認アーカイブ、統計局の医療費支出表、日本製薬工業協会の公表資料など、権威ある公的データセットを基盤とし、数量・価格・治療領域別トレンドの枠組みを構築した。次に、OECD Health Stats、国連人口部の高齢化曲線、WHOのがん・糖尿病登録データからマクロシグナルを重ね合わせ、需要ドライバーを捕捉した。企業側のインプットを精緻化するため、日本の製薬企業財務情報についてはD&B Hooversを、腫瘍領域およびバイオシミラーの最新特許についてはQuestelを、主要バイオ医薬品の輸入フローを示す出荷記録についてはVolzaを選択的に活用した。プレスリリース、投資家向け資料、査読済み学術誌は、臨床パイプラインおよび薬価改定に関するデータの空白を補完するために使用した。なお、本リストはあくまで例示であり、検証には他にも多数の信頼性の高い情報源が活用されている。

市場規模の推計と予測

まず国内医薬品支出のトップダウン再構築を適用し、NHI償還総額を卸・病院マークアップで調整して出荷価格ベースの値を算出した後、上場サプライヤーの日本売上高のボトムアップ積み上げサンプルおよび腫瘍・糖尿病・循環器セグメントにおけるASP×数量チェックにより検証する。主要変数には、年間薬価引き下げ係数、後発医薬品採用率、5つの慢性疾患における治療患者有病率、バイオシミラーシェア、および郵便注文チャネルミックスが含まれる。高齢化人口の推移と慢性疾患罹患率を基軸とした多変量回帰により需要を予測し、シナリオ分析により為替変動を緩衝する。サプライヤーの開示情報が断片的な場合は、過去の数量成長率にベンチマークした移動平均補完法によりデータの空白を補填する。

データ検証と更新サイクル

すべてのモデルアウトプットは三層チェックを経る:政府支出との差異検証、同業他社比率ベンチマーク、およびシニアアナリストによるレビューである。レポートは年次で更新され、政策または疫学の変化があらかじめ設定された閾値を超えた場合には中間更新が実施される。リリース前にアナリストがモデルを再実行することで、クライアントは常に最新の見解を受け取ることができる。

MordorによるJapan Pharmaceutical基準値がステークホルダーの信頼を獲得する理由

公表されている推計値はしばしば乖離するが、これは各社が異なる価格基準、治療領域の範囲、および更新頻度を選択しているためである。

主な乖離要因としては、小売段階の売上高を引用したり健康補助食品ラインを含めたりする調査、積極的なバイオ医薬品ASP低下を織り込んだり単一スポットレートで為替を固定したりする調査(Mordorは5年平均を使用)、日本を切り出さずにグローバルな企業財務に依存する調査などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 86.3 B(2025年) | Mordor Intelligence | - |

| USD 71.5 B(2024年) | Global Consultancy A | 小売販売額、より狭い治療領域リスト |

| USD 82.27 B(2024年) | Industry Analytics B | 積極的なASP引き下げおよび単年度FXを使用 |

| USD 95.87 B(2024年) | Regional Consultancy C | 伝統的医薬品および流通マージンを含む |

総合すると、出荷価格を基準とし、対象範囲を開示し、毎年再調整を行うことで、Mordorはクライアントが自信を持って再利用・監査できる、バランスのとれた透明性の高い基準値を提供していることが示される。

レポートで回答される主要な質問

2031年における日本の医薬品市場規模はどのくらいになりますか?

CAGR 1.57%で成長し、2031年までに967億7,800万米ドルに達すると予測されています。

最も急速に拡大している治療セグメントはどれですか?

腫瘍学がリードしており、4.19%のCAGRと抗体薬物複合体(ADC)の利用拡大に支えられています。

バイオロジクスのシェアはどのくらいで、どのくらいの速さで成長していますか?

バイオロジクスセグメントは2031年まで4.97%のCAGRで成長する見込みです。

オンライン薬局は医薬品流通をどのように変えていますか?

2024年の規制変更により遠隔医療による処方箋調剤が可能となり、オンラインチャネルは2031年まで4.51%のCAGRで成長できるようになりました。

国内企業がスペシャルティ医薬品を優先する理由は何ですか?

特許切れと隔年の薬価引き下げが大衆薬の利益率を侵食し、企業は発売プレミアムを獲得できる高付加価値資産へとシフトしています。

メーカーが直面する主要なサプライチェーンリスクは何ですか?

重要原薬(API)の80%以上が輸入されており、企業は地政学的混乱と品質管理上の問題にさらされています。

最終更新日: