デンマーク医薬品市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.05 十億米ドル |

| 市場規模 (2026) | 4.18 十億米ドル |

| 市場規模 (2031) | 4.89 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク医薬品市場分析

デンマーク医薬品市場規模は2025年に40億5,000万USDと評価され、2026年の41億8,000万USDから2031年には48億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.24%です。慢性疾患治療薬に対する堅調な国内需要と積極的な輸出成長が相まって、デンマーク医薬品市場における安定したトップライン拡大を支えており、価値創造は大量生産型製造よりも知的財産主導型資産へとシフトしています。Novo Nordiskの突出した時価総額は市場全体への影響力を増幅させており、規制当局はイノベーション促進策とマクロ健全性監督のバランスを取ることを迫られています。全国規模のeヘルスインフラから得られるリアルワールドエビデンスが先進治療薬の市場投入期間を短縮し、メディコンバレーにおける国境を越えた協力が高密度の人材プールを維持しています。バイオシミラー製造能力への投資がデンマーク医薬品市場の生産基盤を多様化させる一方、輸入原薬への供給チェーン依存は構造的な脆弱性として残っています。

主要レポートのポイント

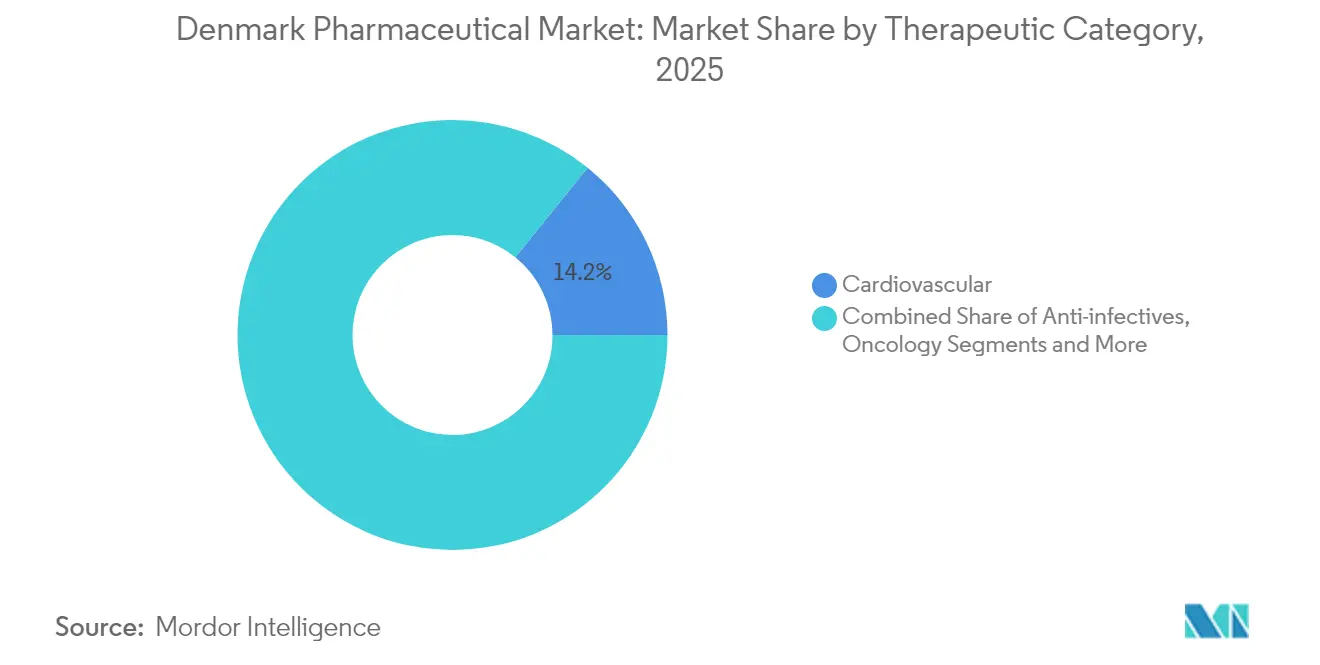

- 治療カテゴリー別では、心血管治療薬が2025年のデンマーク医薬品市場シェアの14.18%を占めてトップとなり、腫瘍学は2031年にかけてCAGR 4.21%で拡大する見込みです。

- 薬剤タイプ別では、処方薬が2025年のデンマーク医薬品市場規模の86.05%を占めて優位を保ち、OTC製品は2031年にかけてCAGR 3.8%で成長する見通しです。

- 剤形別では、錠剤が2025年のデンマーク医薬品市場規模の51.72%を占め、注射剤が最速のCAGR 3.94%の見通しを示しています。

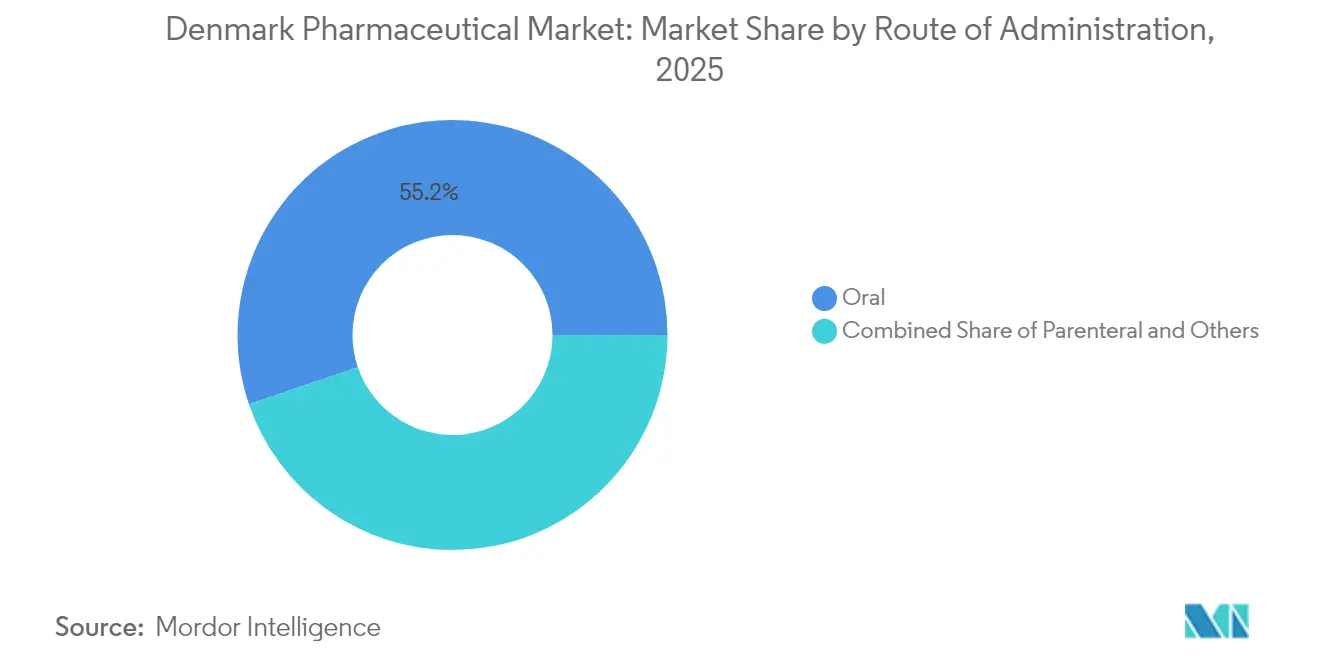

- 投与経路別では、経口薬が2025年のデンマーク医薬品市場シェアの55.21%を占めましたが、非経口投与はCAGR 3.74%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に46.83%の収益シェアを獲得し、オンライン薬局は2031年にかけてCAGR 4.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品における研究開発投資の増加 | +0.8% | デンマーク、北欧地域への波及 | 長期(4年以上) |

| 慢性疾患の有病率増加と人口高齢化 | +0.6% | 全国、都市部への集中 | 中期(2〜4年) |

| ライフサイエンス・イノベーションクラスターに対する政府のインセンティブ | +0.4% | メディコンバレー、コペンハーゲン広域圏 | 中期(2〜4年) |

| バイオシミラー製造能力の拡大 | +0.5% | 全国、輸出重視 | 長期(4年以上) |

| 服薬アドヒアランスおよびコンパニオンサービスのためのデジタルヘルス統合 | +0.3% | 全国、早期システム導入 | 短期(2年以内) |

| EMAファストトラック承認を調和させるEU戦略 | +0.2% | EU全域、デンマークがファーストムーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品における研究開発投資の増加

セクターの研究開発費はデンマークの総研究支出の約60%を占めるようになり、デンマーク医薬品市場を発見主導型の価値創造へと推進しています。Novo Nordisk財団は民間研究費のほぼ4分の1を拠出しており、意思決定サイクルを短縮する一方で集中リスクを高めています[1]Novo Nordisk財団、「年次インパクトレポート2023」、novonordiskfonden.dk。800億USDの原薬製造能力増強プログラムがスケールアップを加速させ、経口バイオロジクスへの9,400万USDのベンチャー支援は既存企業を超えた投資家の信頼を示しています。政府のライフサイエンス政策は2030年までに輸出を倍増させるために年間1億DKKを充当しており、長期的な成長を確固たるものにしています。リアルワールドデータを正当化する規制サンドボックスが先進治療医薬品の承認期間を短縮し、デンマークのファーストムーバー優位性を強化しています。

慢性疾患の有病率増加と人口高齢化

人口高齢化が糖尿病、肥満、心血管疾患治療薬への需要を高め、デンマーク医薬品市場の収益モメンタムを支えています。SELECT試験データがGLP-1の適応症を拡大し、心代謝コホート全体での採用を促進しています。適応外セマグルチド使用は2022年から2024年にかけて33%から13%に低下し、臨床ガバナンスが強化されました。一般診療への支出は2,660億DKKの医療予算のうち105億DKKに達しており、慢性疾患ケアによる資源の逼迫を示しています。全国規模の投薬レジスターが精密疫学を可能にし、医薬品開発パイプラインに貢献しています。電子処方箋と患者ポータルがアドヒアランスのギャップを埋め、製品設計をさらに形成するデータループを生み出しています。

ライフサイエンス・イノベーションクラスターに対する政府のインセンティブ

「レッドカーペット」ライセンス制度が承認リードタイムを短縮し、デンマーク医薬品市場に新たな製造能力を引き込んでいます。メディコンバレー・アライアンスがデンマーク・スウェーデン間の研究を調和させ、重複を削減して共有インフラを強化しています。コペンハーゲン広域圏の40社以上のマイクロバイオームスタートアップが独自のバイオバンクを活用して臨床検証を加速しています。2025年の研究開発税額控除により実質的なイノベーションコストが最大25%低下します。Lundbeck財団は5〜8社のヘルスケア企業においてデンマーク戦略的所有権ポジションを目標とし、長期サイクルの科学に対する忍耐資本を確保しています。クラスター効果は現在153,000件のライフサイエンス雇用を支え、隣接産業全体への乗数効果を強化しています。

バイオシミラー製造能力の拡大

発酵技術の専門知識と厳格な規制当局が、主要バイオロジクスの特許切れが迫る中、デンマークをバイオシミラーのスケールアップにおける低リスクな選択肢として位置づけています。XelliaのHikmaへの1億8,500万USDの資産売却は、デンマークの製造品質に対するグローバルな需要を裏付けています。Sandozはデンマークの供給拠点に支えられた欧州での9%成長を記録しました。北欧の製造業者はネットゼロ施設を追求しており、炭素指標を評価基準に含む入札において差別化を図っています。熟練労働力の供給が拡大を支えていますが、Novo Nordiskが技術人材を大規模に吸収するにつれて賃金インフレが顕在化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的治療薬の高コストによる償還の制限 | -0.4% | 全国、EU価格への波及 | 中期(2〜4年) |

| デンマーク医薬品評議会との厳格な価格上限交渉 | -0.3% | 全国 | 短期(2年以内) |

| 先進的細胞・遺伝子治療製造における人材不足 | -0.2% | 全国、バイオテクハブ | 長期(4年以上) |

| 輸入原薬への供給チェーン依存 | -0.3% | 全国、EUとの連携 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

革新的治療薬の高コストによる償還の制限

GLP-1薬は2024年に地域の医薬品予算の18%を消費し、支払者の余裕を圧迫しました。新たなQALY(質調整生存年)ベースの評価が透明性を高める一方、暗黙的な費用対効果の閾値が残り、発売価格の不確実性を生んでいます。Novo Nordiskは交渉の中でOzempicの月額定価を125USDに引き下げ、市場リーダーでさえ交渉力に限界があることを示しました。提案されている3年間の機密割引プログラムは、詳細が詰められる間、患者アクセスを遅らせる可能性があります。小児の償還は初回から60%ですが、成人はDKK 1,075を超えるまでサポートがゼロであり、公平性に関する議論を生んでいます。大麻パイロット事業の償還上限は、予算の大幅な緩和ではなく選択的な補助金拡大を示しています。

デンマーク医薬品評議会との厳格な価格上限交渉

2008年以来の年間1.5%の上限が実質価格の低下を強制し、企業に高付加価値ニッチの追求を迫っています。未承認製品に対する新たな調剤許可が不足危機を緩和する一方、小規模参入者には負担となりうる官僚的手続きを増やしています。研究中の有効成分処方がジェネリック採用を加速させる可能性がありますが、安全性への懸念が残っています。オキシトシンにおける過剰価格設定の認定に示された独占禁止法の精査は、積極的な執行姿勢を浮き彫りにしています。薬局法改正が処方箋と小売マージンを分離し、チャネル経済の再交渉を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療カテゴリー別:心血管リーダーシップが安定性を牽引

心血管薬は2025年のデンマーク医薬品市場において14.18%のシェアで最大のセグメントを形成し、人口構成が高齢化に傾く中でそのリードを維持するでしょう。腫瘍学は最速のCAGR 4.21%を記録し、2031年までに1億USDの増分収益を加えます。DANCAVASトライアルなどの多層的リスクスクリーニングプログラムが早期発見を高め、対象患者プールを拡大しています。Novo Nordiskによる11億1,200万USDのCardior買収に示されるM&Aの勢いは、既存企業が心血管領域の深化を強化していることを示しています。抗感染薬の量はXelliaの発酵技術の強みを通じて引き続き重要であり、消化器学は治療パラダイムをリセットしうる神経刺激モダリティを探求しています。

呼吸器や抗糖尿病薬を含む第2層カテゴリーは、それぞれデジタル吸入器モニタリングとGLP-1経口製剤研究の恩恵を受けています。EMAの安全性ガイダンスが持続血糖モニターを標準的な糖尿病試験に組み込み、心血管エンドポイントを厳格化してデータ生成コストを引き上げています。治療の多様化は、Novo Nordiskの比重を考慮したデンマーク医薬品市場に内在する単一フランチャイズリスクをヘッジします。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤タイプ別:処方薬の優位性がOTCの勢いに直面

処方薬は2025年収益の86.05%を占め、デンマークの医療システムに組み込まれた専門家主導のケアパスウェイを反映しています。デンマーク医薬品産業は強力な支払者との関係を活用してフォーミュラリーへの採用を確保していますが、特許切れがブランド製品に課題をもたらしています。OTC製品はセルフメディケーションのトレンドとeコマースの利便性によりCAGR 3.8%で拡大しています。有効成分処方はジェネリックへの処方箋をさらに傾け、ブランドプレミアムを侵食するでしょう。2026年のTrintellix独占期間満了はLundbeckにRexultiのライフサイクル管理への注力を迫っています。2026年のパイロット移行後にカンナビノイド処方カテゴリーが成熟し、処方薬と店頭販売セグメントの両方に貢献します。

剤形別:注射剤のイノベーションが錠剤を上回る

錠剤は投与の容易さから51.72%の収益シェアを維持していますが、注射剤はバイオロジクスにより CAGR 3.94%で増加しています。大容量皮下投与フォーマットが普及しており、系統的なパイプラインレビューで後期開発段階の182候補が特定されました。Novo Nordiskのヒレロード拡張は慢性疾患治療におけるデバイス主導の粘着性を裏付けています。Orbisが資金提供する経口バイオロジクスのイノベーションは、バイオアベイラビリティの障壁が克服されれば非経口シェアを侵食する可能性があります。遺伝子治療ベクターが特殊なバイアルおよびコールドチェーンソリューションを必要とし、デンマーク医薬品市場における剤形戦略に複雑さを加えています。

投与経路別:経口優位性が非経口イノベーションと対峙

経口製品が55.21%のシェアを占めましたが、非経口投与のCAGR 3.74%はバイオロジクスの成長と一致しています。Novo Nordiskによる22億USDの肥満治療薬経口製剤パートナーシップなどの取引活動は、注射剤に代わる経口代替品の追求を示しています。経皮研究が拡大していますが、規制上の実証には依然として時間がかかります。吸入経路は、用量コンプライアンスを確認する統合デジタルスパイロメトリーの支援を受けてニッチな呼吸器ポートフォリオを獲得しています。リアルタイムのアドヒアランスデータが価値ベースの契約交渉に活用され、投与モード全体にわたって支払者との関与を深めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:病院の優位性がデジタル破壊に直面

病院薬局は2025年売上の46.83%を支配し、集中型の専門調剤を反映しています。電子処方箋が国民IDによる認証と統合されるにつれ、オンラインチャネルが2031年にかけて最大の絶対収益を加えるでしょう。薬局法改正により病院が患者に直接販売できるようになり、小売チェーンとの競争が激化しています。共有投薬カードの相互運用性が重複を削減し、安全性を向上させてオムニチャネルフルフィルメントを可能にしています。EEA内の国境を越えたeファーマシーが選択肢を拡大する一方、依然として紙の処方箋の受領が必要であり、利便性向上の効果を抑制しています。

地理的分析

医薬品輸出は2024年にデンマークの物品貿易の24%に達しましたが、物理的生産の3分の2はマーチャンティングを通じて海外で行われており、利益はデンマーク医薬品市場に所在する知的財産と一致しています。メディコンバレーはスカンジナビアの医薬品雇用の60%以上を占め、国境を越えた研究シナジーと共有インフラを活用しています。コペンハーゲン広域圏のマイクロバイオーム専門化は、深いバイオバンク資産を持つ資本を引き付けています。全国的なeヘルス統合が全国規模のリアルワールドエビデンス収集を可能にし、臨床試験の患者募集における優位性を強化しています。

北欧の大臣たちは医薬品供給について協力し、重要医薬品の共同入札を含む小規模市場の脆弱性を緩衝しています。EU議長国期間中、デンマークは患者中心の政策要素を大陸の法律に刻み込み、国内イノベーターに恩恵をもたらすファストトラック経路を形成しています。輸出依存は貿易政策への感応度を高めており、Novo Nordiskの比重を考慮すると、米国または中国の調達の変化はデンマークGDPに波及する可能性があります。供給中立のマーチャンティングモデルは関税リスクを軽減しますが、評判上または規制上の変化には対応できません。

規制環境

デンマークではデンマーク医薬品庁(Laegemiddelstyrelsen)が医薬品を規制しており、EUの枠組み(EMAの手続きを含む)とともに、販売承認プロセス、GMP/GDP順守、ファーマコビジランス、査察、供給モニタリングを監督している。病院チャネルでは、価格設定と調達は国家間の交渉によって形成され、デンマーク医薬品審議会は、新規かつ高コストの治療法に対する償還と普及に影響を与える評価に影響を及ぼしている。

2025年9月1日より、デンマーク医薬品庁は販売承認申請および変更データセットをCDISC形式で提出することを求め、規制関連文書の標準化を強化した。2026年1月1日より、デンマークは個人使用目的の医薬品個人輸入に関する新規則を導入し、いかなる国からの輸入も認めつつ、例外(抗生物質および特定の規制対象カテゴリーを含む)を維持している。

バリューチェーン分析

デンマークの医薬品バリューチェーンは、研究開発および臨床開発(国のeヘルス基盤とリアルワールドデータに支えられる)から始まり、製造および二次包装(国内生産と貿易仲介に関連したグローバル生産の両方を含む)に至る。その後、流通は正規販売業者、並行輸入業者、薬局を通じて行われ、GDP順守がコールドチェーンおよび常温物流、トレーサビリティ、リコール対応能力を形成している。デンマーク医薬品庁はリスクベースのGDP査察を実施し、EMAが管理するEudraGMDPデータベースにアップロードされるGDP証明書を発行している。

業務上の要点は、供給の耐性確保と適格性要件に集中している。重要医薬品に関する安全在庫規則は2024年7月1日に施行され、販売承認取得者は(通常デンマーク国内に置かれる)6週間分の安全在庫を維持し、2週間ごとにデンマーク医薬品庁へ在庫水準を報告することが求められている。また、販売業者および並行輸入業者に対する義務的なサプライヤー承認プロセスからボトルネックが生じることもあり、これには代替サプライヤーやルーティングを利用する前に文書化された適格性審査と継続的な見直しが必要となる。航空および海上の接続点における温度管理輸送については、GEODISが運営するIATA CEIV Pharma認証済みコペンハーゲンハブを含む、認証済みコールドチェーン能力が業務を支えている。

競争環境

Novo Nordiskの時価総額はデンマークのGDPを上回り、デンマーク医薬品市場における異常な集中度を示しています。デンマーク競争庁は監視を強化しており、中堅サプライヤーに対する価格設定事案がその証拠です。LEO Pharma、ALK-Abelló、H. Lundbeckなどの専門企業は、糖尿病の巨人との正面衝突を避けるために深い治療領域への集中を追求しています。Ferringは北欧施設を通じて遺伝子治療能力を拡大し、Xelliaは複雑な抗感染薬発酵ニッチを活用しています[3]Ferring Communications、「遺伝子治療サプライチェーン」、ferring.com。

ベンチャー資金が新規参入者を支援しており、OrbisとPharmacosmos は従来の強みを超えて拡大するスタートアップの例です。デジタルヘルスパートナーシップが差別化要因として台頭しており、AI対応の創薬がターゲット同定サイクルを短縮し、アドヒアランスアプリが高付加価値注射剤とバンドルされています。

戦略的拡張には、オーデンセにおける12億USDの希少疾患プラントと4億USDの品質管理ハブが含まれており、Novo Nordiskの再投資が国家的優先事項と一致していることを示しています。LEO Pharmaのレイオフは皮膚科領域の競争の中でのコスト抑制を浮き彫りにしています。日本企業およびインド企業はデンマークの子会社や買収を通じて足場を深め、サプライチェーンの多様性を高めています。

デンマーク医薬品業界リーダー

Novo Nordisk A/S

Leo Pharma A/S

H. Lundbeck A/S

Orifarm Group A/S

ALK-Abelló Nordic A / S

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デンマークは、政府主導の「ライフサイエンス戦略2030に向けて」と、それに関連する2024-2027年協定と整合するデータ駆動型開発、先進治療、輸出志向のスケーリングにおいて明確な空白地帯を示している。同協定は、2030年までにライフサイエンス輸出を3500億デンマーククローネに倍増させるといった目標を支援するために、年間1億デンマーククローネを配分している。同戦略は研究と産業の協力、臨床研究の強化、AIとヘルスデータ活用のスケーリングを重視しており、これは試験実施支援、リアルワールドエビデンスのワークフロー、電子処方および国家医療登録に紐づく付帯サービスモデルに注力する企業を支えている。

市場アクセスと供給安全保障プログラムも、価値創出の場を形作っている。2025年7月1日から2028年6月30日まで実施される3年間の試験プログラムでは、Amgrosとの間で交渉された非公開価格に基づく特定医薬品の償還が行われ、高コスト特殊製品の製造業者が価格アクセスのトレードオフに対処するための具体的な経路を提供している。同時に、重要医薬品に対する義務的な安全在庫制度(予想販売量の6週間分、原則として国内配置、デンマーク医薬品庁への隔週報告)は、特に既にチャネル需要の大きな割合を占める注射剤や専門病院製品において、順守された地域内在庫、コールドチェーン取扱い、GDP対応の流通サービスの機会を生み出している。

最近の業界動向

- 2026年7月:H. Lundbeck A/Sのグローバル第III相試験DEEp OCEAN(発達性・てんかん性脳症を対象としたbexicaserin)において、最後の患者がランダム化された。この試験結果の判明は、Lundbeckのパイプラインの軌道を強化し、希少神経学領域資産の今後のライフサイクル計画に情報を提供する。

- 2025年9月:デンマーク政府、コペンハーゲン市、コペンハーゲン大学は、コペンハーゲンにおいてライフサイエンスと量子技術に焦点を当てたイノベーション地区を開発するための協定に署名した。この取り組みは、トランスレーショナルリサーチを加速させ、ディープテック人材を惹きつけ、学界と医薬品研究開発の協力を深めることができるクラスター基盤を支援する。

- 2024年12月:Novo Nordiskはオーデンセの希少疾患製造拠点に85億デンマーククローネを配分した。この投資は国内の先進製造能力を拡大し、品質システム、専門的な労働力、コールドチェーン物流が中心となる高付加価値バイオ医薬品供給チェーンにおけるデンマークの役割を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、デンマーク医薬品市場は、デンマーク国内で小売および病院チャネルを通じて販売される、ヒト用処方薬および一般用医薬品の価値として定義され、現在の米ドルで測定される。

対象範囲の除外:本範囲は、医療機器、診断薬、消費者向けサプリメント、動物用医薬品を除外する。

セグメンテーション概要

- 治療カテゴリー別

- 抗感染薬

- 心血管

- 消化器

- 抗糖尿病薬

- 呼吸器

- 腫瘍学

- その他

- 薬剤タイプ別

- 処方薬

- ブランド薬

- ジェネリック薬

- OTC薬

- 処方薬

- 剤形別

- 錠剤

- カプセル剤

- 注射剤

- その他(外用薬、貼付剤など)

- 投与経路別

- 経口

- 非経口

- その他(吸入、経皮)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

データソース、市場規模算定、および検証

デスクリサーチ

まず、公式の保健・貿易統計を用いてデンマークの医薬品需給の状況を把握し、次に医薬品の価格設定と償還の仕組みを検討する。デンマーク保健データ庁(Medstat医薬品販売統計)、デンマーク統計局、デンマーク医薬品庁、OECDヘルス統計、Eurostatなどの公的資料が、モデルを再現可能なデータ系列に固定するのに役立つ。

企業の年次報告書、監査済み財務諸表、投資家向け説明資料、信頼できる報道は、特にデンマークの売上が明示的に区分されていない場合に、製品の露出度と商業タイムラインを相互検証するために使用される。必要に応じて、企業財務・ニュースインテリジェンスの有料サブスクリプション、輸出入出荷追跡、特許データベースが所有権変更、発売時期、貿易強度を明確にするために参照される。ここに記載されているデスクリサーチ資料はあくまで例示であり、データ収集、数値検証、未解決事項の解消のために他の多くの公的および有料の資料も使用された。

一次インタビューと調査

デンマーク各地の製造業者、販売業者、薬局関係者、および病院・支払者側の有識者への専門家インタビューと構造化調査を通じて、前提を検証する。得られた回答は、チャネルミックス、典型的な価格変動、政策や入札行動が需要をどのように変化させるかを検証し、公的データに見られるギャップを調整するために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | アジア太平洋(APAC):42% |

| ミッドティア:59% | 部門/ユニットリーダー:27% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模プレイヤー:16% | マネージャー:60% | 南北アメリカ:25% |

市場規模算定と予測

中核となる規模算定は、公式の販売統計からデンマークの医薬品売上総額を再構築し、その後チャネル区分や製品ミックスに応じて調整することで、国内で実際に調剤・購入されている実態に整合させるトップダウン方式を用いている。総額がずれていないことを確認するため、主要治療群についてサンプリングした量に平均価格を乗じる方式、販売業者チャネルチェック、デンマークの露出が確認できる場合のサプライヤー収益区分といった選択的なボトムアップ検証を実施している。

モデルに一般的に影響を与える入力要素には、ATCレベルの販売動向、処方薬対OTCの比率、病院対小売の比率、償還および自己負担ルール、並行輸入の兆候、平均販売価格を変化させる発売および独占期間終了のタイミングなどが含まれる。予測は、過去の実績に基づく短期時系列平滑化に支えられたシナリオ分析を用いて実施され、その後、政策更新、入札サイクル、予想される価格圧力に関する専門家の見解を用いて経路が精緻化される。特定の製品群でボトムアップの詳細が不足している場合は、隣接するATCカテゴリーに基づく保守的な代替指標を用い、インタビューによるフィードバックで示唆される成長率を検証する。

データ検証と更新サイクル

結果が現実世界の指標と一致し、理由のない変動が生じないよう、承認前に複数の検証を実施する。モデルの総額は、医薬品販売の時系列、医療支出の状況、観測された価格・償還の変化などの独立した指標と比較され、その後、乖離があれば見直しと修正が行われる。

異常値が現れた場合、その根本的な要因を特定の前提にまで追跡し、公開情報から説明できないギャップについては回答者に再度連絡を取る。レポートは毎年更新され、政策変更や大規模な発売の波など重要な事象が発生した場合には中間更新も行われる。提供前には、アナリストが最終確認を行い、数値が最新の入手可能情報を反映していることを確認する。

他の公表推定値と比較したMordor Intelligenceのデンマーク医薬品市場規模

デンマーク医薬品に関する公表市場価値は、同じテーマに見えても、対象範囲と測定時点が常に一致しているわけではないため、変動することがある。差異は通常、数値が小売のみか小売と病院を合わせたものか、値が製造業者レベルか薬局販売価値か、通貨のタイミングがどのように処理されているかに起因する。

表は40億米ドル前後に密集していることを示しており、Mordor Intelligenceのモデルでは、この総額に病院と小売の購買を通じた処方薬と一般用医薬品の両方が含まれており、これは1つのチャネルのみを説明する記述や、国内売上をより広範なライフサイエンス活動と混同する記述とは異なる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.05 B (2025) | |

| 業界誌A | USD 4.00 B (2025) | 概算の国内価値として述べられることが多く、年、チャネルの対象範囲、数値が販売価格を表すのか製造業者出荷価格(ネット)を表すのかが完全には明記されていない。 |

| 業界レポートB | USD 3.81 B (2024) | 異なる基準年を使用しており、別のインフレおよび価格変動の経路を組み込んでいる可能性があり、病院購買、小売調剤価値、通貨換算のタイミングを明確に区分していない場合がある。 |

これら3つの数値の間で、差異の大部分は年の選択と、サプライチェーンの各時点で何を販売価値として数えるかによって説明される。推定値を観測された医薬品販売系列に結び付け、インタビューを通じて価格およびチャネルの前提をストレステストすることで、最終的な数値は次回の更新時に再現可能な入力に対して追跡可能な状態を保つ。

レポートで回答される主要な質問

デンマーク医薬品市場の規模はどのくらいですか?

デンマーク医薬品市場規模は2026年に41億8,000万USDに達し、CAGR 3.24%で成長して2031年には48億9,000万USDに達する見込みです。

2031年にかけて最も普及が進む流通チャネルはどれですか?

電子処方箋がデンマークの国民IDシステムと統合され、消費者の採用が加速するにつれ、オンライン薬局はCAGR 4.14%を記録すると予測されています。

デンマーク医薬品市場の主要プレーヤーは誰ですか?

Novo Nordisk A/S、Leo Pharma A/S、H. Lundbeck A/S、Orifarm Group A/SおよびALK-Abelló Nordic A/Sがデンマーク医薬品市場における主要企業です。

デンマークの医薬品売上において最大のシェアを占める治療カテゴリーはどれですか?

心血管治療薬は2025年売上の14.18%を占めており、高齢化する人口と拡大するスクリーニング活動によって牽引されています。

最終更新日: