ドイツ一般用医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

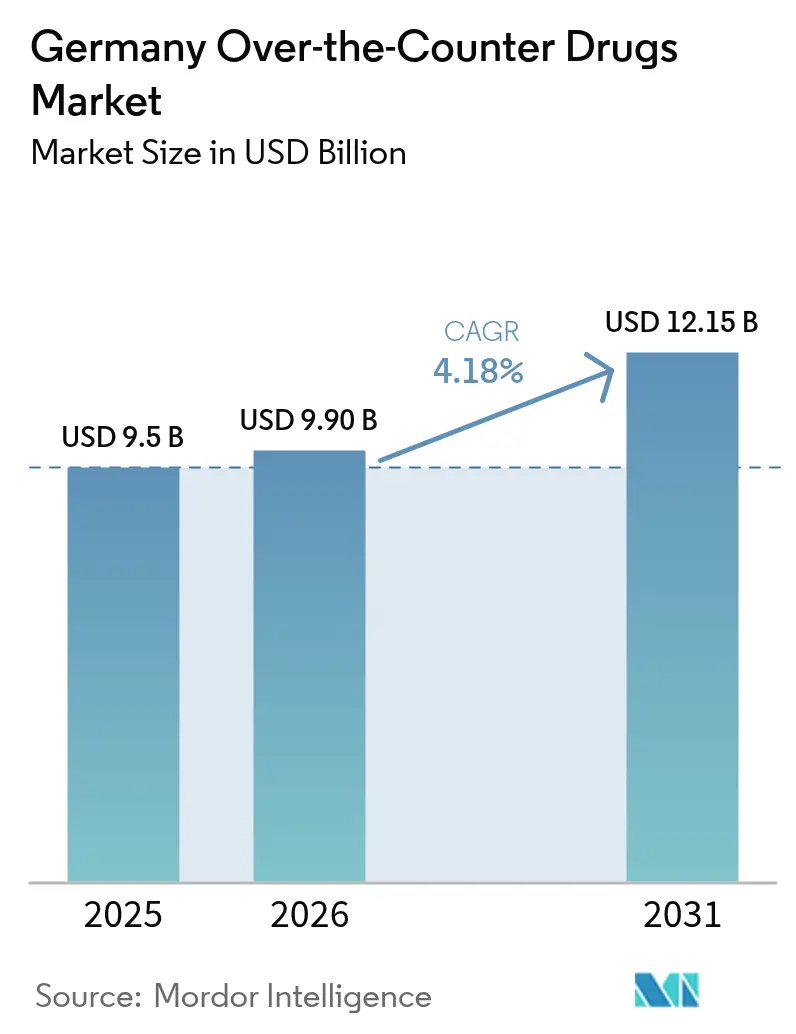

| 基準年の市場規模 (2025) | 9.50 十億米ドル |

| 市場規模 (2026) | 9.9 十億米ドル |

| 市場規模 (2031) | 12.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ一般用医薬品市場分析

ドイツのOTC医薬品市場規模は2025年に95億USDと評価され、2026年の99億USDから2031年には121億5,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは4.18%となっています。デジタル化が主要な触媒となっており、2024年に導入された電子処方箋の義務化がオンライン調剤の加速、オムニチャネル小売モデルの強化、製品ターゲティングを精緻化する新たなデータストリームの創出をもたらしました。これと並行して、65歳以上の市民が1,730万人に達する急速な高齢化社会が、慢性疾患における自己投薬需要を高い水準に維持しています。[1]連邦保健省、「電子処方箋:2024年より全国展開」、bundesgesundheitsministerium.de医療用医薬品から一般用医薬品(Rx-to-OTC)への切り替えに関する連邦医薬品・医療機器研究所(BfArM)の承認経路の合理化により、実績ある有効成分の市場投入期間が短縮される一方、パンデミック後の健康リテラシーの向上が予防的消費を断片的な使用から日常的な習慣へと引き上げています。メーカーは2025年医薬品研究法の恩恵を受けており、同法はドイツ国内での研究開発に対して報奨を与える秘密補償協定を導入し、価格圧力を緩和しています。しかしながら、466件に上る品目不足、EU向けシリアライゼーションコスト、および過去40年間で最低水準の薬局数が業務上の摩擦を生み出し、地方のアクセスを脅かしています。[2]連邦医薬品・医療機器研究所、「伝統的医薬品の迅速承認」、bfarm.de

レポートの主要なポイント

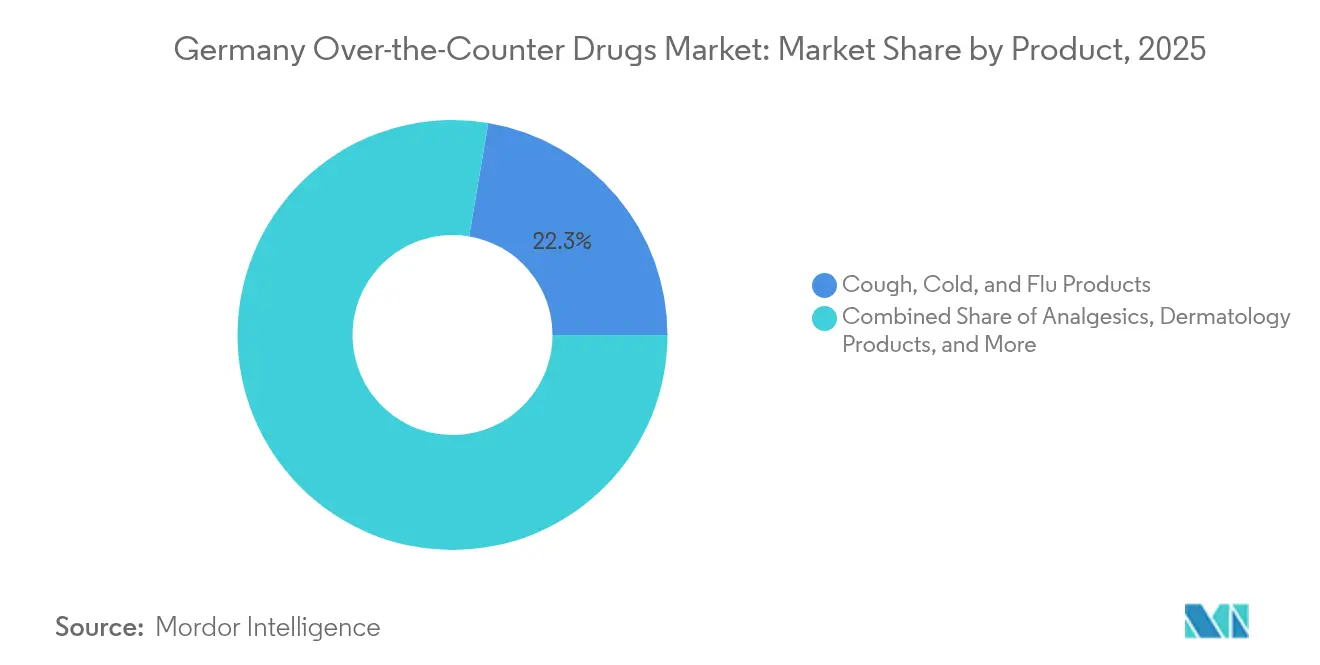

- 製品カテゴリー別では、咳・風邪・インフルエンザが2025年に22.34%の収益シェアでトップとなり、体重管理・栄養補助製品は2031年までに8.78%のCAGRで拡大する見込みです。

- 流通チャネル別では、小売薬局が2025年のドイツOTC医薬品市場シェアの77.40%を占め、オンライン薬局は2031年まで12.40%のCAGRで最も急速な成長を記録しています。

- 投与経路別では、経口投与が2025年のドイツOTC医薬品市場規模の70.10%を占め、鼻腔内投与は2026年~2031年にかけて7.08%のCAGRで成長する見込みです。

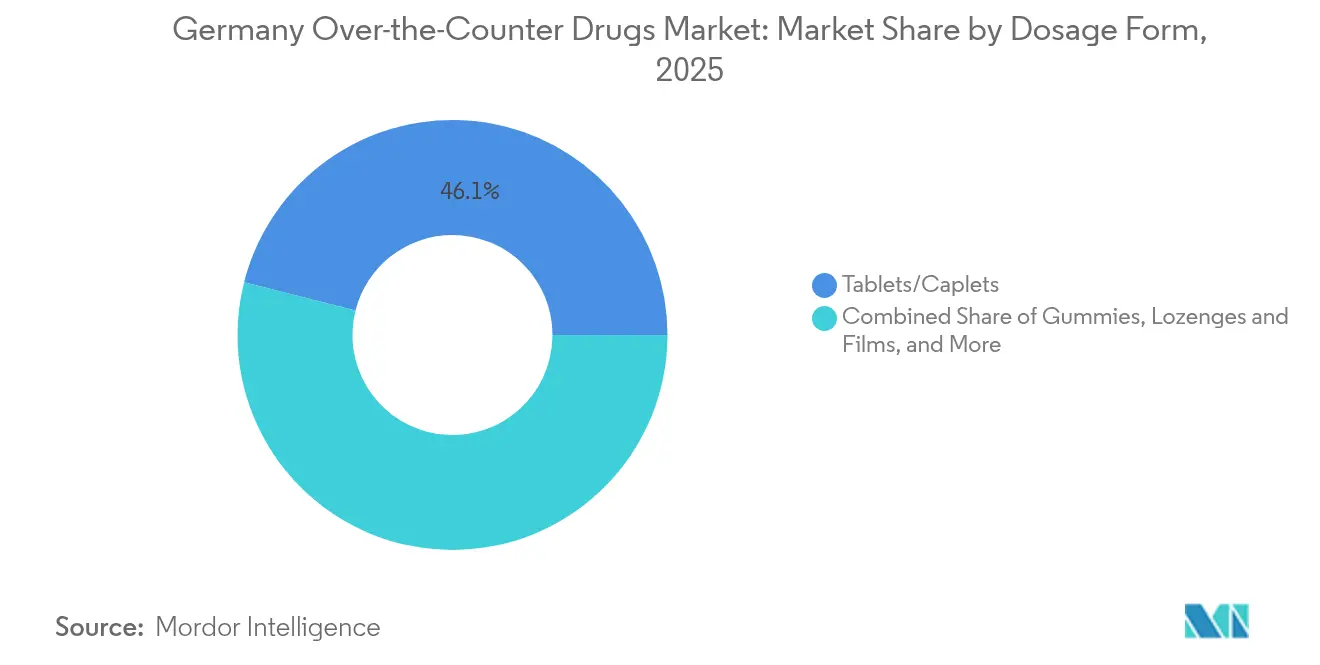

- 剤形別では、錠剤・カプレットが2025年のドイツOTC医薬品市場規模の46.05%を占め、液剤・シロップは8.28%のCAGRで増加すると予測されています。

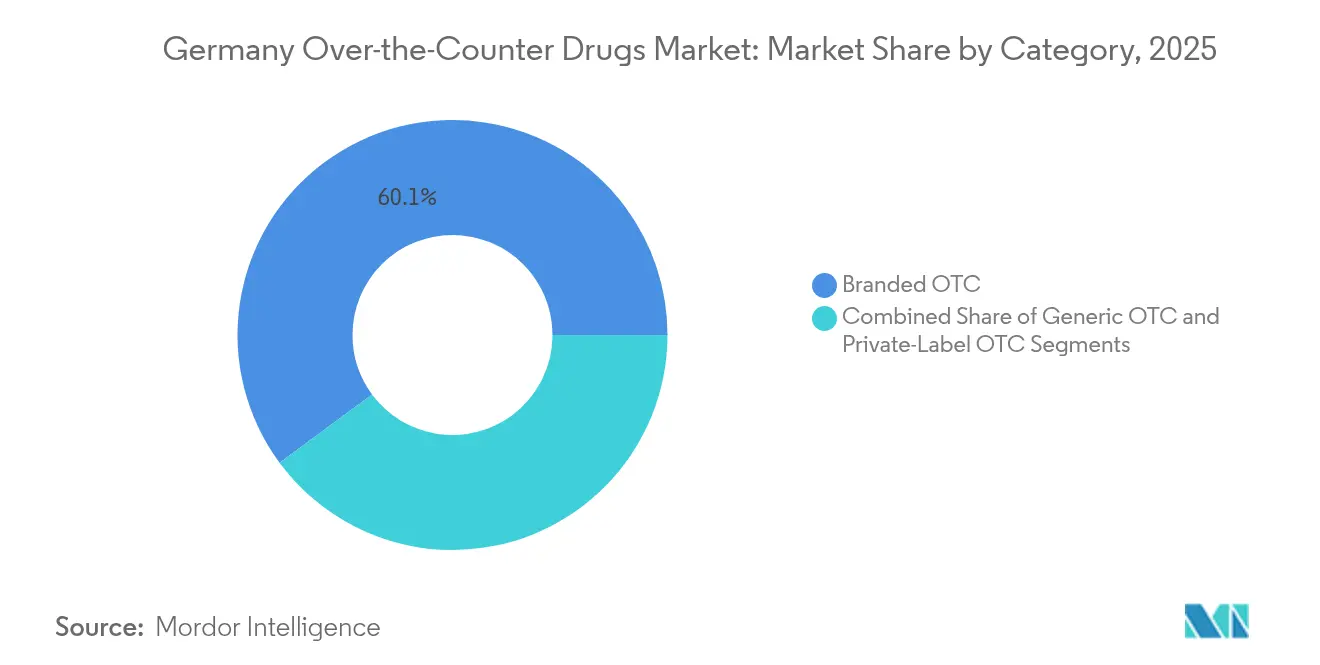

- カテゴリー別では、ブランド製品が2025年に60.12%のシェアを維持し、プライベートラベル製品は予測期間中に7.98%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ一般用医薬品市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的なRx-to-OTC切り替えの加速 | +0.8% | 国内;EU全体で調和 | 中期(2~4年) |

| 自己投薬および健康リテラシーの向上 | +1.2% | 国内;大都市圏でより顕著 | 長期(4年以上) |

| 高齢化による慢性疾患OTC需要の拡大 | +0.9% | 国内;農村部および東部地域で顕著 | 長期(4年以上) |

| 実績ある有効成分に対するEUの有利な手続き | +0.5% | EU全体;ドイツが主要な受益国 | 中期(2~4年) |

| 電子薬局および電子処方箋の拡大 | +0.7% | 国内;テクノロジー先進都市での早期普及 | 短期(2年以内) |

| 天然・植物性代替品への需要急増 | +0.6% | 国内;バーデン=ヴュルテンベルク州が生産をリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

継続的なRx-to-OTC切り替えの加速

BfArMの合理化されたプロトコルは、伝統的な植物薬に対してEUでの安全な使用実績として従来の30年に代わり15年を認めるようになり、承認期間をほぼ半減させました。2025年医薬品研究法はこれを補完し、メーカーがドイツ国内で実質的な研究開発を実施した場合に秘密価格交渉を可能とし、切り替え後もマージンを維持します。SanofiのOpella部門は、OTC向けCialisの試験についてFDAの承認を取得することで業界の意欲を体現しており、ドイツの規制先例に対するグローバルな信頼を示しています。OTCの普及範囲が拡大することで、その後の切り替えを支援する実世界エビデンスが蓄積され、ドイツのヨーロッパにおける切り替えテストベッドとしての評判が強化されます。この好循環はドイツOTC医薬品市場における収益の多様化を加速し、消費者の治療選択肢を拡大します。

自己投薬および健康リテラシーの向上

電子患者記録は2025年1月にオプトアウト方式となり、市民は診断、検査結果、処方データに均一なデジタルアクセスが可能となりました。健康データの可視化が適切なOTC選択を促進し、成人の自己投薬率は40.2%に上昇しました。学術調査によると、女性の47.2%、男性の33.2%が急性症状の緩和ではなく予防を主目的としてOTCを使用しています。この行動変容は年間210億ユーロ(240億USD)の医療システム節約に換算され、OTC拡大に対する政策的関心の高さを裏付けています。予防医療支出が医療予算のわずか3%と低水準にあることが、保険者や雇用主がセルフケアプログラムを支援して将来の慢性疾患コストを抑制しようとする動きとともに、成長の余地を生み出しています。

高齢化による慢性疾患OTC需要の拡大

ドイツの高齢者の4人に1人がポリファーマシーを実践しており、1日あたり3.7種の処方薬と1.4種のOTC医薬品を併用しています。OTC鎮痛薬は高齢者において12週間以内に77.2%の疼痛緩和成功率を達成しており、非処方経路の有効性を裏付けています。2040年までにドイツは190万人の看護師が必要とされる中、OTC医薬品は専門職への負担を軽減し、高血圧、糖尿病、軽度心血管疾患の在宅管理を可能とします。メーカーは慢性疾患向けサプリメントを必須インフラとして位置づけ、都市部および農村部の医療過疎地域の双方においてケアの継続性を確保しています。

実績ある有効成分に対するEUの有利な手続き

欧州医薬品庁(EMA)の確立された使用ルートは、EU内で10年の実績を持つ化合物に対して書誌的安全性データのみを要求するようになり、申請書類の複雑さを大幅に削減しました。ドイツ企業はこれを活用して、すでに欧州での堅固な安全性記録を持つ植物性去痰薬や外用抗炎症薬の上市を迅速化しています。この整合化により各市場間での表示が統一され、重複コストが低下し、企業はドイツで根拠に基づくOTCポートフォリオを拡大した後に地域展開することが可能となります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 入札ベースの調達によるジェネリック価格の侵食 | -0.70% | グローバル、特に新興市場および公的医療システムで顕著 | 短期(2年以内) |

| 広域使用に対するグローバルな抗菌薬スチュワードシップ規制 | -0.50% | 北米およびEUが主導、WHO主導のイニシアチブにより世界規模で拡大 | 中期(2~4年) |

| 引き付けインセンティブにもかかわらず低いROIが研究開発を抑制 | -0.40% | グローバル製薬業界、研究開発コストの高い先進国に集中 | 長期(4年以上) |

| 新興の非抗菌薬モダリティ(ファージ療法、CRISPR) | -0.30% | 北米およびEUが早期採用、アジア太平洋地域の研究センターへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

誤診およびOTC乱用のリスク

Iberogastのクサノオウ(Schöllkraut)成分に関連する安全性懸念を受けて、Bayerは製品を再処方し必須警告を追加しており、より厳格な市販後監視の姿勢を示しています。テレビ審査では必須リスク開示の一般的な違反が判明し、新たな執行ガイダンスと罰則強化が促されました。PPI(プロトンポンプ阻害薬)の販売——12か月間で28億7,000万錠——は適応外使用を露わにし、軽度の逆流性食道炎に対する治療を8週間に制限するガイドラインの策定につながりました。全体として、より厳格な薬剤警戒および広告規制はコンプライアンスコストを引き上げ、ドイツOTC医薬品市場における先行者優位戦略を遅らせています。

ドイツにおける厳格な価格・広告規制

医療宣伝法(Heilmittelwerbegesetz)および医薬品法(Arzneimittelgesetz)は消費者向け比較広告を禁止し、必須文言を定めており、クリエイティブな表現の自由を制限しています。卸売および薬局マージンの固定化と法定健康保険の割引がOTCの収益性を圧迫しています。民事訴訟および自主規制機関がルールを執行し、積極的なキャンペーンに対する法的不確実性を生み出しています。2025年医薬品研究法に基づく秘密補償協定が一定の緩和をもたらすと期待されますが、それはドイツ国内での研究開発に取り組む企業に限られており、パイプライン開発の資本集約度が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:体重管理製品の急成長が従来カテゴリーに挑戦

咳・風邪・インフルエンザ治療薬は2025年のドイツOTC医薬品市場規模において22.34%のシェアを維持していますが、パンデミック後の温暖な冬が症状発生率を低下させたことで成長は鈍化しています。体重管理・栄養補助製品はグローバルサプリメント販売の4.1%に相当するニュートラシューティカル需要を背景に、2031年まで8.78%のCAGRでセグメントの勢いを牽引しています。鎮痛薬はカフェイン強化イブプロフェンによって引き続き重要性を保っており、研究参加者の90%において2時間以内に50%の疼痛軽減をもたらします。ビタミン・ミネラル・サプリメント(VMS)は免疫意識の高まりを取り込み、皮膚科ラインは高齢化コホートの肌の健康への注目から恩恵を受けています。眼科・睡眠補助のニッチ市場はスクリーンタイムやストレスによる眼精疲労と不眠症の増加を受けて着実に成長しています。

多様なパフォーマンスは、ドイツ消費者が反応性の症状緩和から予防的ウェルネスへとシフトしていることを示しています。購買行動は科学的な根拠に裏付けられており、植物性アダプトゲンやスポーツ栄養ブレンドが成功するのは臨床ドシエが主張を実証する場合に限られます。メーカーは段階的なライフサイクル戦略を採用し、臨床グレードのブランド製品でローンチし、認知度が構築された後に価格競争力のあるジェネリックに展開します。このアプローチはドイツOTC医薬品市場において所得層を問わずアクセスを拡大しながらマージンを保護します。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル別:デジタル化が薬局業界を再編

小売薬局は2025年に77.40%のシェアを維持しており、カウンセリングサービスと一部OTCへの保険償還がその基盤となっています。しかし薬局数は18,000店を下回り、40年ぶりの最低水準となっており、農村部の格差が露呈しています。オンライン薬局は12.40%で複利成長しており、電子処方箋の利便性がバスケットへの同梱購入を促進する中でチャネル格差を縮小する見込みです。病院薬局はニッチなままであり主に入院患者のニーズに応えている一方、コンビニエンス・食料品店は衝動買い需要を取り込んでいますが、取扱SKUの幅に法的制限があります。

ドイツOTC医薬品市場はそのためオムニチャネルを中核に展開しています。クリック&コレクトは地域薬局の存在感を維持し、純粋型電子薬局はAIチャットボットをトリアージとクロスセルに活用して顧客ロックインを深めています。越境電子処方箋に関する規制論議は、隣接するEU域内サイトがドイツの調剤権を確保した場合に競争を拡大させる可能性がありますが、技術的な相互運用性の課題が依然として残っています。

剤形別:イノベーションが剤形の進化を牽引

錠剤・カプレットはコスト効率の高い製造と服用の親しみやすさから、2025年のドイツOTC医薬品市場シェアの46.05%を占め首位を維持しています。液剤・シロップは8.28%のCAGRで最も急成長している剤形であり、嚥下不要の選択肢を好む小児および高齢者層に支持されています。グミ・咀嚼型製品はフレーバーマスキングによりコンプライアンスに課題を抱えるユーザーに訴求し、スプレー・点眼剤は標的投与を活用しており、例えばキシロメタゾリン鼻腔スプレーは90%以上のユーザー満足度を達成しています。

患者中心のデザインが今や差別化要因となっています。製剤開発者は忙しいライフスタイルに合わせて味・食感・携帯性を重視しています。イノベーションはドイツの厳格な安定性・純度試験を通過しなければならず、小規模企業の参入を遅らせる場合もありますが、競争の激しいドイツOTC医薬品市場における消費者の信頼を維持しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

投与経路別:標的投与が勢いを増す

経口経路は2025年のドイツOTC医薬品市場規模の70.10%を引き続き支配していますが、鼻腔内投与は速効性充血除去薬とアレルギースプレーを背景に7.08%のCAGRで最も急速な拡大を示しています。局所剤形は慢性疼痛および皮膚科領域を占めており、臨床データではジクロフェナクゲルが12週間以内にユーザーの77.2%に有意な疼痛緩和をもたらすことが示されています。直腸・膣経路は専門的ではあるものの安定を保っており、痔核と女性の健康適応症に対応しています。

需要パターンは迅速かつ局所的な作用に対する消費者ニーズを裏付けています。計量式鼻腔ポンプやエアレス局所チューブなどのデバイスイノベーションが投与精度と製品の有効期間を改善しています。これらの進歩はドイツOTC医薬品市場においてプレミアム価格を維持し、コモディティ化を抑制します。

カテゴリー別:プライベートラベルの台頭がブランド優位に挑戦

ブランド製品は依然として60.12%のシェアをコントロールしていますが、小売業者がデータを活用して価格意識の高いセグメントに訴求する中でプライベートラベルが7.98%のCAGRで上回っています。STADAの37億3,000万ユーロ(43億1,000万USD)のコンシューマーヘルス売上は、プレミアムサイエンスブランドと手頃なジェネリックを並行展開するデュアルトラック戦略が成功し得ることを証明しています。ブランドスイッチングは流動的であり、透明な成分表示と同等の臨床的主張が品質の知覚差を縮小しています。受託製造アライアンスにより多国籍企業は小売業者ブランドへの供給を可能とし、主力SKUを守りながらボリュームを獲得しています。

プライベートラベルの成功はブランドプレイヤーにパッケージングの刷新、デジタル教育の拡充、特許に裏付けられた製剤改良の確保を促しています。競争上の緊張はそのためドイツOTC医薬品市場全体でイノベーションの速度と消費者価値の双方を高めています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地理的分析

ドイツはEUで最大のOTC消費基盤を有し、植物薬製造の重要なハブです。バーデン=ヴュルテンベルク州には臨床的に検証された製品を世界中に輸出する植物薬専門企業の密集したクラスターがあり、地域特化と高度技能雇用を強化しています。しかし東部地域では薬局密度の低下により医療アクセスの課題に直面しており、服薬指導とアドヒアランスについての公的懸念を呼び起こしています。オンラインチャネルが一部のギャップを補っていますが、通信インフラの制約と高齢人口がデジタル普及を遅らせています。

ミュンヘンやベルリンなどの都市中心部は、教育水準と可処分所得の影響を受けてOTCの一人当たり支出が高くなっています。大都市における価格調査では、富裕層の地区が同一のOTC製品に対して最大15%高い価格を支払っていることが明らかとなり、ブランド志向と利便性プレミアムを反映しています。連邦電子健康インフラはデータアクセスの標準化と電子処方箋の全国的な利用可能化によりこのような格差の縮小を目指しています。しかし州レベルの政策の違いや償還規則が依然として地域の動態を形成しています。

ドイツの中部ヨーロッパにおける立地は輸出物流を支援しており、メーカーは植物エキスや完成OTC製品を48時間以内に周辺市場へ出荷しています。欧州健康データスペースが電子処方箋の相互運用性を実現した際には越境貿易の拡大が見込まれますが、サイバーセキュリティとデータ主権の問題は未解決のままです。医薬品研究法に基づくインセンティブが各州政府に製薬投資の誘致を促し、ドイツの強靭でイノベーション主導のOTC拠点としての地位を強化しています。

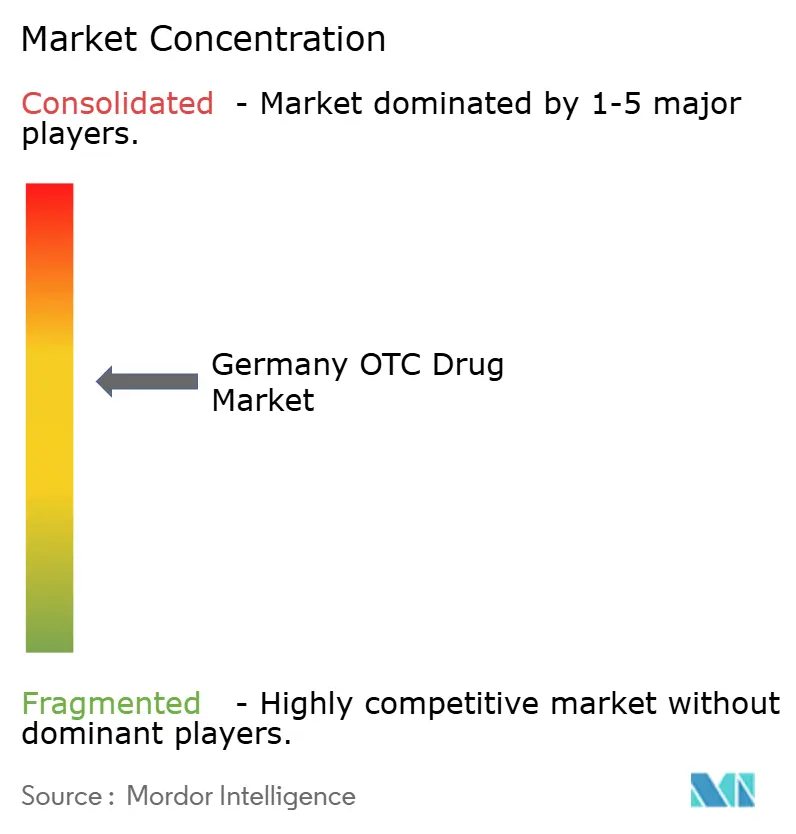

競合状況

競争の激しさは中程度であり、多国籍企業、地域専門企業、デジタルプラットフォームがシェアを競い合う中で、単一のプレイヤーが市場を席巻するには至っていません。Bayerはコンシューマーヘルス部門を再編して切り替え候補製品と腸内健康ラインの加速を図り、SanofiはEU全域の資本効率を高めるために200億ユーロのコンシューマー部門の分離独立を進めています。

デジタル化は分子イノベーション以上にエンゲージメントを再形成しています。DocMorrisとShop Apothekerは遠隔医療サービス、ロイヤルティサブスクリプションモデル、AIを活用したアドヒアランスリマインダーを展開し、顧客ロックインを深めています。中小企業はジェネリック医薬品や剤形の新製品においてニッチを見出し、受託製造業者と提携して大規模な設備投資なしにGMP適合を達成しています。EUのシリアライゼーション規則はスケールを有する企業に有利なコストバリアを設けており、ドイツの国家検証システムはすでに約100社の製薬メーカーのデータを統合しています。

ホワイトスペースの機会は、根拠に基づく天然代替品、精密投与プラットフォーム、ウェアラブル機器と連携するOTC医療機器に存在します。戦略的アライアンスおよびプライベートエクイティの支援——Oakley CapitalによるWindStar Medicalへの出資など——は、スケーラブルなコンシューマーヘルスプラットフォームへの資本集中を示しています。競争が単一SKUの成功からエコシステムエンゲージメントへとシフトする中で、ドイツOTC医薬品市場は機動性、規制上の熟練度、そしてデータドリブンなサービスイノベーションを報いる構造となっています。

ドイツ一般用医薬品業界のリーダー企業

Bayer AG

Sanofi SA

Reckitt Benckiser Group PLC

Haleon Group of Companies

Kenvue Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Sanofiは200億ユーロ(230億USD)のコンシューマーヘルス部門を独立したOTC企業として分離独立させる準備を加速させています。

- 2024年10月:Merz GroupはWindStar MedicalをMerz Lifecareと共同持株構造で合併させ、DACH地域でのOTCリーチ強化を目指しています。

- 2024年6月:Gehe AGが卸売業者Dr Krey & Vigener GmbHを買収し、地域の流通能力を統合しました。

- 2024年6月:オーストリアの競争当局がCROMA-PharmaのARGUS VermögensverwaltungへのCroma-Pharma株33.3%売却を承認し、審美的OTCニッチへの越境的関心を示しました。

- 2024年1月:OpellaがOTC向けCialisの試験開始についてFDA承認を取得し、初のPDE-5阻害薬がOTC経路に乗ることとなりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、ドイツの一般用医薬品市場を、BfArMに登録され、小売、病院、または認可されたオンライン薬局で調剤された非処方箋医薬品の年間金額(米ドル)と定義している。

適用除外:処方箋医薬品、認可されていないホメオパシー治療薬、医療器具は適用除外となる。

セグメンテーションの概要

- 製品タイプ別

- 咳・風邪・インフルエンザ製品

- 鎮痛薬

- 皮膚科製品

- 消化器系製品

- ビタミン・ミネラル・サプリメント(VMS)

- 体重管理・栄養補助製品

- 眼科製品

- 睡眠補助薬

- その他の製品タイプ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- コンビニエンス・食料品店

- 剤形別

- 錠剤・カプレット

- 液剤・シロップ

- グミ・咀嚼型製品

- スプレー・点眼剤

- 外用剤・軟膏

- 投与経路別

- 経口

- 局所

- 鼻腔内

- 眼科

- 直腸・膣

- カテゴリー別

- ブランドOTC

- プライベートラベル・ストアブランド

- ジェネリックOTC

詳細な調査方法とデータの検証

一次調査

ベルリン、ミュンヘン、ケルン、ザクセン地方の地域薬剤師、オンライン薬局経営者、規制アドバイザー、カテゴリーバイヤーに話を聞いた。パック価格、電子処方箋の普及率、最近のRxからOTCへの切り替えに関する彼らの見解は、机上での調査結果をより豊かにし、ストレステストを行った。

デスクリサーチ

モルドールのアナリストは、まずBfArM Arzneimittel-InformationssystemのすべてのOTC SKUをマッピングし、次にこれらのコードとドイツ医薬品製造業者協会の売り切れ監査を照合した。Destatis貿易表、OECD保健統計、WHO支出データ、連邦保健省白書が需要と価格動向を支えた。また、企業資料、著名な報道機関、D&B Hooversの売上高比率は、チャネルとマージンのギャップを埋めた。これらの例は、参照した情報源を説明するものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンの再構築により、咳風邪薬、鎮痛薬、VMS、胃腸薬、皮膚薬、睡眠導入剤について、薬局の販売数量、輸出入額、浸透率の需要プールを混合。選択的なボトムアップ・チェック、平均販売価格にサンプル数量を掛け合わせ、合計を揃える。65歳以上の人口、e-Rx数、スイッチ承認数、実質賃金、オンラインシェアなどの主要変数は、2030年までの数字を拡張する多変量回帰に利用される。最終的なキャリブレーションの前に、比較可能なカテゴリーのマージンがギャップを埋める。

データ検証と更新サイクル

アナリストは差異チェック、ピアレビュー、アノマリー・フラグを実行し、変動が続くようであれば専門家と再接続する。モデルは毎年更新され、主要な政策や通貨シフトの際には中間更新が行われる。

モルドールのドイツOTC医薬品ベースラインが信頼性を約束する理由

あるものは植物性やビタミン飲料を含み、あるものは為替調整なしで価格を引き上げ、またあるものはオンライン販売を無視している。

モルドー・インテリジェンスは、BfArMの認可を受けた医薬品に範囲を限定し、薬局の薬価に連動させ、毎年前提条件を見直すことで、意思決定者が信頼するバランスの取れたベンチマークを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 95億米ドル(2025年) | モルドール・インテリジェンス | - |

| 98億米ドル(2024年) | 地域コンサルタントA | ボタニカルとドリンクを含む |

| 104億米ドル(2024年) | 業界誌B | 一定の価格上昇を利用、FXチェックなし |

| 78億米ドル(2024年) | グローバル・コンサルタンシーC | オンライン販売、スイッチ商品は除く |

この比較を総合すると、モルドールの規律あるスコープ、明確な変数、毎年のリフレッシュが、成長計画にとって最も信頼できるベースラインをもたらすことが確認できる。

レポートで回答される主要な質問

ドイツOTC医薬品市場の現在の規模はどれくらいですか?

市場は2026年に99億USDであり、2031年までに121億5,000万USDに達すると予測されています。

最も急成長している製品カテゴリーはどれですか?

体重管理・栄養補助OTC製品が2026年~2031年の予測CAGRとして8.78%でトップの成長を示しています。

電子処方箋の義務化は流通にどのような影響を与えましたか?

義務化された電子処方箋は2025年4月までに7億3,000万件の取引を処理し、12.40%のCAGRでオンライン薬局の成長を推進しています。

Rx-to-OTC切り替えがドイツで重要な理由は何ですか?

BfArMの合理化された手続きと2025年医薬品研究法が承認期間を短縮し、切り替えられた製品の価格実現を持続させます。

OTC市場拡大に対する主な制約は何ですか?

ドイツの厳格な広告および価格規制法がプロモーションの柔軟性を制限し、マージンを圧縮しています。

最終更新日: