スウェーデン医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2026) | 6.21 十億米ドル |

| 市場規模 (2031) | 7.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

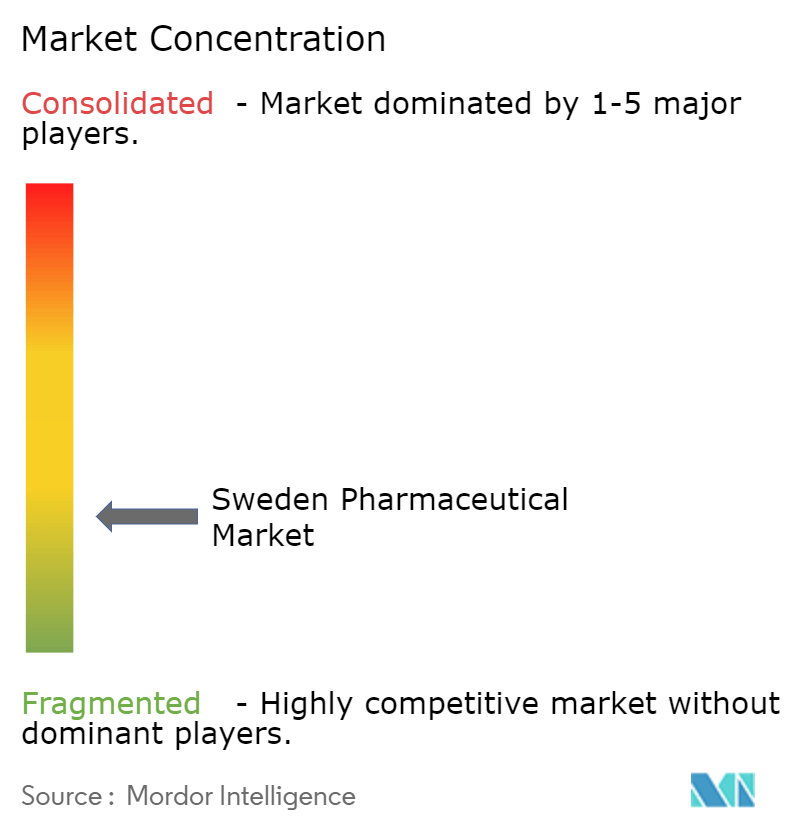

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン医薬品市場分析

スウェーデン医薬品市場規模は、2025年の59億1,000万米ドルから2026年には62億1,000万米ドルへ成長し、2026年〜2031年の5.08% CAGRで2031年には79億6,000万米ドルに達すると予測されています。堅調な成長は、ユニバーサルヘルスケアモデル、電子処方箋の高い普及率、および精密医療への政府の的を絞った投資の収れんを反映しています。腫瘍学、心臓血管、および皮膚科治療が商業的なトーンを設定し、国家ライフサイエンス戦略が強固な製品パイプラインを育む橋渡し研究を加速しています。多国籍企業がスウェーデンの臨床試験インフラを活用する一方、Swedish Orphan Biovitramのような国内専門企業が希少疾患ポートフォリオを拡大することで、中程度の競争激度が持続しています。病院薬局が主要な調剤の窓口であり続ける一方、電子処方箋のほぼ完全な普及を受けてオンラインチャネルが勢いを増しています。

主要レポートの要点

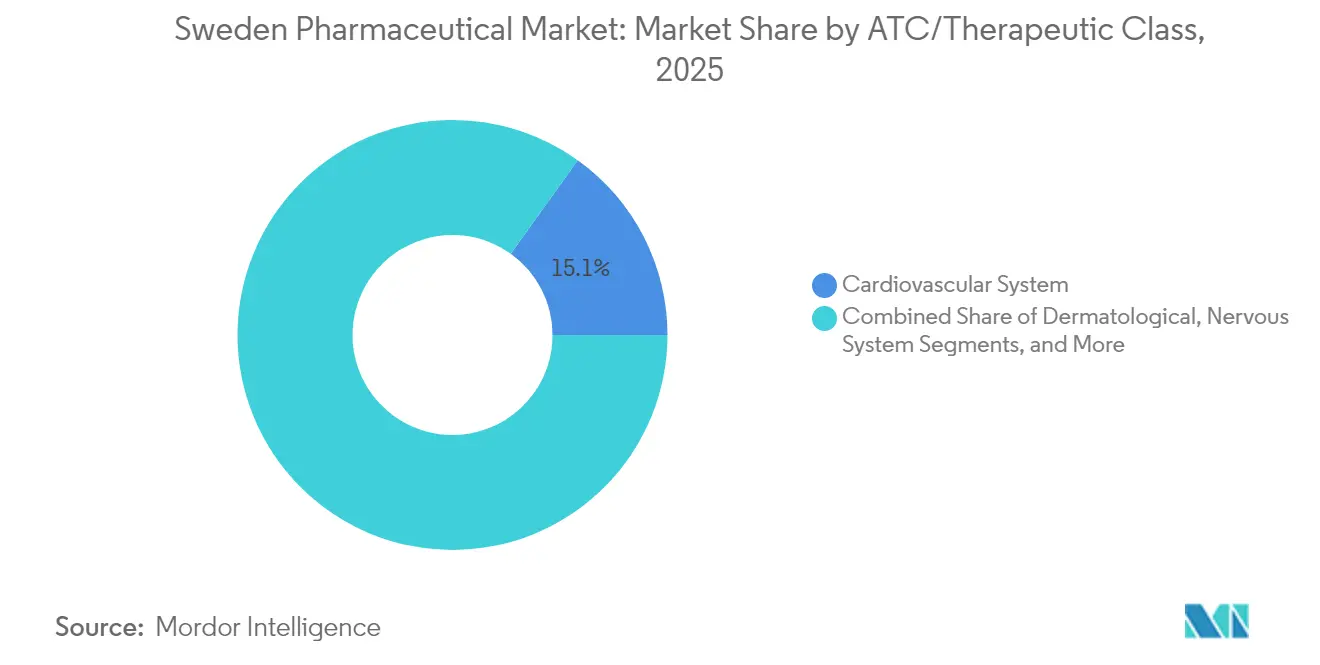

- ATC治療クラス別では、心臓血管系セグメントが2025年のスウェーデン医薬品市場シェアの15.10%を占めトップとなり、皮膚科用薬は2031年にかけて6.12% CAGRで拡大すると予測されています。

- 医薬品タイプ別では、ブランド薬が2025年のスウェーデン医薬品市場規模の70.55%を占め、ジェネリック薬が2031年にかけて最速のCAGR 6.71%を記録しています。

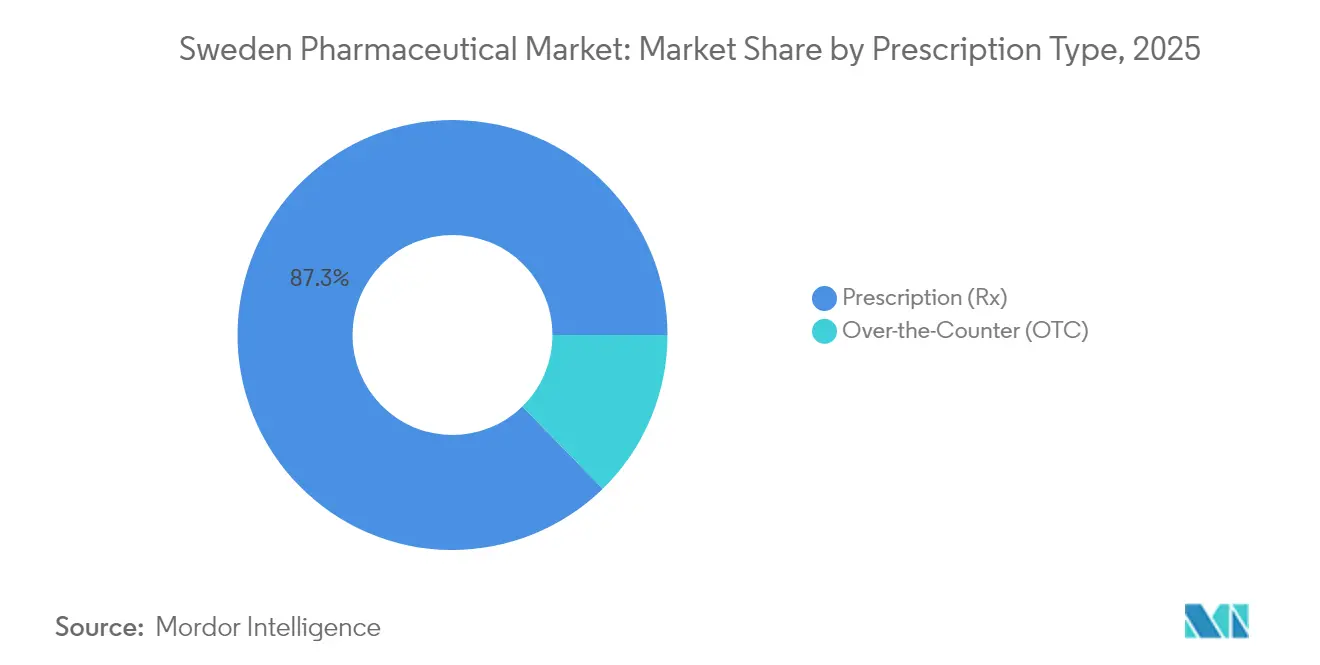

- 処方タイプ別では、処方薬が2025年のスウェーデン医薬品市場規模の87.32%を占め、市販薬は2031年にかけて6.86% CAGRで伸長しています。

- 流通チャネル別では、病院薬局が2025年のスウェーデン医薬品市場シェアの52.48%を獲得し、オンライン薬局が2031年にかけて最高のCAGR 6.25%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン医薬品市場の動向と洞察

促進要因影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化とライフスタイル変化による腫瘍学用薬支出の拡大 | +1.2% | 全国規模、ストックホルム・ヨーテボリ・マルメに集中 | 長期(4年以上) |

| 橋渡し研究に資金を投じる国家ライフサイエンス戦略 | +0.8% | 全国規模、ストックホルム・ウプサラ・ルンドに研究クラスター | 中期(2〜4年) |

| ATMPおよび希少疾患薬に対する迅速承認経路 | +0.6% | 全国規模、規制センターはウプサラに所在 | 中期(2〜4年) |

| 価値に基づく契約を重視する病院調達改革 | +0.4% | 全国規模、地域による実施の差異あり | 短期(2年以内) |

| デジタル治療薬の償還パイロット | +0.3% | 全国規模、当初はパイロット地域限定 | 中期(2〜4年) |

| 海外直接投資を誘致する北欧越境試験ハブ | +0.5% | 北欧地域全体、スウェーデンが調整センターとして機能 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化とライフスタイル変化による腫瘍学用薬支出の拡大

スウェーデンの65歳以上の人口は2030年までに全人口の23%に達する見通しであり、国内の腫瘍学費用の増加に拍車をかけています。医薬品コストは2024年のSEK 387億から2028年にはSEK 464億に上昇すると予測され、腫瘍学用薬が最も急速に増加しています。ライフスタイル要因に関連した肺がんおよび大腸がんの罹患率の上昇が、標的療法および免疫腫瘍薬への需要を増大させています。ユニバーサルアクセスにより最新のCAR-Tおよび精密医療製品の普及が保証されており、豊富に連携した国内健康レジストリが現実世界のエビデンスを提供し、スウェーデンをグローバルな腫瘍学試験の優先拠点として強化しています。これらの動態が高度ながん治療への需要を深めることで、スウェーデン医薬品市場を総体的に押し上げています。

橋渡し研究に資金を投じる国家ライフサイエンス戦略

2030年までにSEK 31億に上る政府支援がSciLifeLab・ワレンバーグプログラムを支え、185名の博士人材を採用しデータ主導のライフサイエンスプラットフォームを拡充しています。優先分野は細胞生物学、精密医療、および感染症疫学であり、医薬品開発者にAI活用型創薬のエコシステムを提供しています。この資金は先端治療開発センターも支援しており、48件の活発なATMP試験が規制上の知見を生み出し多国籍企業の研究開発投資を誘致していることにその成果が示されています。この取り組みは人的資本とインフラを充実させ、研究から臨床応用までのサイクルを加速することで、スウェーデン医薬品市場の成長を後押ししています。

ATMPおよび希少疾患薬に対する迅速承認経路

欧州医薬品庁(EMA)のガイドラインに沿った審査プロセスの合理化により、2024年にスウェーデンの希少疾患指定の平均承認期間が30%短縮されました [1]スウェーデン医薬品庁、「希少疾患薬の指定および市販承認2024」、lakemedelsverket.se。国内のATMPセグメントの雇用は2018年以降183%急増し、遺伝子・細胞療法に従事するSMEが25社活動しています。希少疾患薬への10年間の市場独占権と、遺伝的に均質な集団に紐づいた良好な臨床試験条件が、国内外のイノベーターを引き付けています。この規制上の優位性が、新規治療薬の商業化を迅速化することでスウェーデン医薬品市場にさらなる勢いをもたらしています。

価値に基づく契約を重視する病院調達改革

2025年に展開された改訂版NordDRGシステムは、償還論議における治療アウトカムを明確にする標準化コスト加重を導入しています。各地域は現在、現実世界のパフォーマンスに連動した支払いを設定するマネージド・エントリー・アグリーメントを締結しており、これにより強固な医療経済データを提供できる企業が優位に立ちます。透明性の向上はフォーミュラリーの決定に影響を与え、患者サポートプログラムへの重点化を促進しています。このガバナンスの転換により、データを豊富に保有するサプライヤーが競争上の優位性を獲得することで、スウェーデン医薬品市場が強化されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| TLV参照価格改定による価格圧力の厳格化 | -0.9% | 全国規模、全医薬品価格に影響 | 短期(2年以内) |

| バイオ製造施設における熟練労働力不足 | -0.6% | 全国規模、ストックホルム・ヨーテボリ地域に集中 | 中期(2〜4年) |

| エビデンス基準を引き上げるEU医療技術評価(HTA)規制 | -0.4% | EU全域、スウェーデンの市場アクセスに影響 | 中期(2〜4年) |

| アジアへのAPI依存に起因するサプライチェーンリスク | -0.3% | グローバル規模、スウェーデンの医薬品輸入に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TLV参照価格改定による価格圧力の厳格化

TLVの国際価格ベンチマーキングにより、スウェーデンの非ジェネリック薬価格は欧州で6番目に低く、ジェネリック薬は19か国の中で最も安価となっています。月間製品システムは最低コストの選択肢への代替を義務付けており、イノベーターのマージンを侵食しています。2025年7月からの自己負担上限SEK 3,800の新設は、コスト抑制への揺るぎない姿勢を示しています。これらの措置が総体的にスウェーデン医薬品市場における収益拡大を抑制し、企業が優れたアウトカムによってプレミアム価格を正当化することを求めています。

バイオ製造施設における熟練労働力不足

Novo NordiskのDKK 420億の生産能力増強投資など、北欧地域全体での先進製造投資が専門人材をめぐる競争を激化させています。採用の困難、長引く就労許可手続き、ならびに自動化および規制分野における教育課程の遅れが、ATMP生産の規模拡大を制約しています。人材不足が施設稼働を遅延させており、これがスウェーデン医薬品市場の新規バイオロジクス需要を吸収する能力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ATC治療クラス別:心臓血管系のリーダーシップ、皮膚科用薬の勢い

心臓血管系カテゴリーは2025年のスウェーデン医薬品市場の15.10%を提供しており、全国規模の心臓ケアプロトコルと、降圧薬・抗凝固薬・脂質調整薬の使用を持続させる高齢化人口に支えられています。国家がん戦略と迅速承認に後押しされた抗腫瘍薬および免疫調節薬がこれに続いています。皮膚科用薬は絶対規模では小さいものの、炎症性皮膚疾患の罹患率上昇とバイオロジクスの普及拡大により、他のすべてのクラスを上回る6.12% CAGRを記録しています。スウェーデンの抗菌薬スチュワードシップにより抗感染薬の数量は横ばいに保たれていますが、持続的な病院需要が安定した寄与を維持しています。呼吸器療法は喫煙率低下という逆風に直面しているものの、バイオロジクス喘息治療の伸長が数量の減少を相殺しています。筋骨格系、泌尿生殖器系、および専門的な病院用薬が、特に希少疾患指定やニッチな臨床ニーズが適用される分野において、多様な機会の裾野を形成しています。

市場リーダーシップが急変する可能性は低いものの、皮膚科の成長は2031年までに心臓血管系との差を縮める可能性があります。腫瘍学と皮膚科の拡大は、スウェーデンが高度な医療を志向していることを示しており、これがプレミアム価格設定と試験活動を支えています。治療クラスの戦略的な分散により、スウェーデン医薬品市場は単一セグメントのショックに対する耐性を高め、明確に定義された臨床ガイドラインに基づいた複数の参入ポイントをメーカーに提供しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

医薬品タイプ別:ブランド薬の優位性とジェネリック薬の勢い

ブランド薬は2025年の売上の70.55%を維持しており、エビデンスに基づくアウトカムを重視する臨床医の選好と、真のイノベーションを評価する償還モデルを反映しています。専門性の高いバイオロジクスや希少疾患薬が独占期間を延長し、プレミアムラインをバイオシミラーやジェネリックの即時脅威から保護しています。コスト最小化よりも臨床的価値を優先するTLVの医療技術評価が、未充足ニーズを対象とした治療薬のブランド耐久性を強化しています。

しかしながら、ジェネリック薬は参照価格設定と強制代替により価格競争が激化する中で、6.71% CAGRで加速しています。その影響は、治療的互換性が高い心臓血管系および中枢神経系薬で最も顕著です。バイオシミラーの採用は依然として選択的であり、特に切り替えへの抵抗感が続く腫瘍学分野でその傾向が見られます。これらの力の相互作用が二層構造の市場を醸成しています:上位には高付加価値の専門ブランド薬が、下位には汎用化された低分子ジェネリック薬が位置し、両者が合わさってバランスが取れながらも活力あるスウェーデン医薬品市場を形成しています。

処方タイプ別:医師の監督が中心的役割を維持

処方薬は2025年の売上の87.32%を占めており、医療専門家がほとんどの治療へのアクセスを管理するヘルスケアモデルを示しています。包括的な償還制度、自己負担コストの上限設定、およびほぼ完全な電子処方箋の普及がアドヒアランスと安全性を高めています。国内データベースが調剤とアウトカムを追跡し、ファーマコビジランスを強化し、価値に基づく契約を支援しています。

市販薬は鎮痛管理、消化器健康、およびビタミン補給におけるセルフケアトレンドを背景に6.86% CAGRで拡大しています。特定の化合物の規制再分類が、デジタルガイダンスツールと相まって、消費者が適切な製品を選択しやすくしています。OTCの勢いは重要ではあるものの、スウェーデン医薬品市場の処方箋中心の構造を代替するものではなく補完するものとして位置づけられています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:病院が基盤を担い、オンラインが躍進

病院薬局は2025年のチャネルシェアの52.48%を維持しており、これは腫瘍学薬、ATMPおよびその他の専門薬の調剤において中枢的な役割を果たしているためです。地域調達機関がボリューム契約を交渉し、規模の経済と集中型コールドチェーン物流を活用しています。専門薬分野では、臨床監督と個別調製の要件が病院の優位性を確固たるものにしています。

オンライン薬局はスウェーデンの電子処方箋普及率99%と宅配への消費者需要を追い風に、6.25% CAGRで成長しています。オンライン診療、アドヒアランスアプリ、在宅モニタリングなどのeヘルスサービスの拡充がエンゲージメントを深め、慢性疾患管理プログラムへの道を開いています。従来の小売店舗は依然として通常の調剤とOTC販売に対応していますが、デジタル採用の拡大につれてシェアの希薄化に直面しています。全体として、チャネルの多様化がスウェーデン医薬品市場を、臨床水準を維持しながら患者の多様なニーズに対応する複数の接点で装備しています。

地理分析

スウェーデンの医薬品エコシステムは、共通の規制フレームワークとメジコン・バレーのような越境イニシアチブが規模の優位性をもたらす北欧ブロックへの統合から恩恵を受けています。この地域は65,000人以上のライフサイエンス専門家を雇用し、GMP認定施設の密集したクラスターを有しており、デンマークが総数の半数以上を占め、スウェーデンは希少疾患とデジタルヘルスソリューションにおける特化した生産能力を提供しています。

2024年第1四半期において、スウェーデンの医薬品輸出はSEK 395億に達し、輸入はSEK 64億6,000万であり、競争力ある製造資産を示す相当な黒字をもたらしました。主要輸出先にはドイツ、ノルウェー、および米国が含まれ、APIおよび最終製剤の主要輸入元はドイツとオランダです。2025年1月の共同臨床評価規則によるEUの調和化はがん薬およびATMPのエビデンス基準を引き上げ、審査書類の作成期間を延長しますが、欧州全体の展開を円滑にする統一された科学的見解を付与するものでもあります。

国内においては、ストックホルムが本社および規制機関の中心地となり、ヨーテボリが研究開発と分析を集中させ、ウプサラは規制科学とATMP試験に特化しています。21の県にわたる地域的な差異がローカル化された需要パターンを形成しており、高齢者密度の高い県が心臓血管系薬の需要を牽引し、ライフスタイル疾患の有病率が高い都市部が腫瘍学と皮膚科の消費を押し上げています。この地理的な多様性が、輸出志向の製造とイノベーション主導の国内需要プロファイルのバランスを保つことでスウェーデン医薬品市場を育成しています。

競合状況

競争の激度は中程度であり、多国籍のリーダー企業とスウェーデンのニッチ企業が混在しています。グローバル大手は確立された病院との関係と包括的な臨床試験ネットワークを活用して次世代治療薬を展開しています。2024年に売上高SEK 260億を計上したSwedish Orphan Biovitramなどの国内チャンピオン企業は、血液学・免疫学に注力し、希少疾患薬の優位性と充実した患者サポートフレームワークを活用しています。

2024年の戦略的動向は、資本の展開と規制当局との連携を示しました。AstraZenecaはソーデルテリエのバイオ製造センターを2,700平方メートル拡張するために1億3,500万米ドルを計上し、高付加価値バルク製剤能力を強化しました。スウェーデン政府は医薬品庁に対し、国内臨床試験の競争力を高めるための部門横断的パートナーシップの設計を要請し、多国籍企業の試験誘致に向けた公共部門のコミットメントを示しました。ゲノム医療スウェーデンは小児精密医療イニシアチブのためにSEK 1,500万を確保し、創薬データパイプラインに情報を提供するゲノム検査の基盤を拡大しました。

デジタル治療スタートアップとATMP開発企業は、価値に基づく契約に沿ったアウトカムベースのソリューションを提供することで競争を激化させています。企業は現実世界エビデンス収集ツール、AIアルゴリズム、および患者報告アウトカムを製品・サービスバンドルに統合することで差別化を図っています。TLVの厳しい医療経済ベンチマークを満たせる企業がフォーミュラリー交渉で内部的な優位性を獲得し、スウェーデン医薬品市場における地位を固めています。

スウェーデン医薬品業界リーダー

Amgen Inc.

Pfizer Inc.

Orifarm Group A/S

Merck & Co., Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:AstraZenecaは、ソーデルテリエのスウェーデン・バイオ製造センターを2,700平方メートル拡張するために1億3,500万米ドルを投資しました。

- 2024年7月:スウェーデン政府は医薬品庁に対し、国内臨床試験の競争力を高めるための部門横断的パートナーシップの設計を要請しました。

- 2024年5月:社会問題省がゲノム医療スウェーデンに対し、希少疾患の精密医療プロジェクトのためにSEK 1,500万を交付しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、スウェーデンの医薬品市場を、スウェーデン国内で販売され、卸売や小売の上乗せ前の工場出荷価格で評価される、すべてのヒト用処方箋医薬品と一般用医薬品、低分子医薬品、生物学的製剤、バイオシミラーと定義している。また、小売薬局の売上に加え、病院の入札数量も含んでいる。

適用除外:動物用医薬品、医薬品原薬、医療機器、流通サービスは対象外である。

セグメンテーションの概要

- ATC/治療クラス別

- 心臓血管系

- 皮膚科用薬

- 泌尿生殖器系および性ホルモン

- 全身性抗感染薬

- 抗腫瘍薬および免疫調節薬

- 筋骨格系

- 神経系

- 呼吸器系

- その他のクラス

- 医薬品タイプ別

- ブランド薬

- ジェネリック薬

- 処方タイプ別

- 処方薬(Rx)

- 市販薬(OTC)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

詳細な調査方法とデータの検証

一次調査

モルドールインテリジェンスのアナリストは、ストックホルムとスコーネの病院調達責任者、地域薬剤師、償還コンサルタント、支払人アドバイザーに話を聞いた。これらの対話により、入札価格の下落、ジェネリック医薬品の切り替えパターン、先進治療薬の実際の使用状況などが明らかになり、モデルの前提が固まった。

デスクリサーチ

まず、eHalsomyndighetenが管理する全国e-Prescription登録から、月ごとの支出合計を抽出した。歴史的な公的支出と予測される公的支出は、Statistics Sweden health accounts seriesから得た。医薬品の上市は、欧州医薬品庁(EEA)の認可リストからマッピングした。貿易の変動はUN Comtradeで確認し、企業の収益はD&B Hooversから、ニュースの動向はDow Jones Factivaで追跡した。記載した情報源は例示であり、その他多くの情報源がデータ収集と検証をサポートした。

マーケット・サイジングと予測

国内医薬品支出は最もクリーンなスタートであるため、この支出をスケーリングし、マークアップを除去し、e-Prescriptionシェアを使用して治療クラス別に価値を配分するトップダウンビルドを適用した。サプライヤーのロールアップ、チャネルのチェック、サンプリングした平均販売価格に単位数量を掛けたものにより、ボトムアップのセンスチェックを行い、不一致が生じた場合は合計を調整する。慢性疾患の有病率、ジェネリックの普及率、クローネ・ユーロのシフト、償還決定スケジュール、生物学的製剤の上市スケジュールから多変量回帰を行い、TLV価格の見直しに関するシナリオ分析によって2025〜2030年の見通しを立てる。

データ検証と更新サイクル

モデル出力は、自動化された差異フラグ、ピア・アナリスト監査、シニア・サインオフを通過する。レポートは毎年更新され、政策やマクロ要因に重大な変更があった場合は、中間更新を発行します。また、政策やマクロ要因に重大な変更があった場合は、中間更新を行います。納品前には、アナリストが最新のデータスクレイプを再実行するため、クライアントは常に最新の見解を得ることができます。

モルドールのスウェーデン医薬品ベースラインが信頼される理由

公表されている数字がしばしば乖離しているのは、スコープ、通貨扱い、リフレッシュのリズムが、ほとんどのギャップを生み出していることがわかる。

病院の流通マージン、パテントクリフの価格リセット、並行輸入品がネットされるかダブルカウントされるかが最大の変動要因である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 59億1000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 196億1000万米ドル(2024年) | グローバル・コンサルタンシーA | 卸売業者と小売業者のマークアップと並行輸入のダブルカウントを含む。 |

| 58億米ドル(2022年) | 地域コンサルタントB | 基準年が古く、2022年以降のパテントクリフの価格修正はない |

| 25億ユーロ(2025年) | 業界誌C | 病院の純調達額のみを使用、小売チャネルは省略 |

これらの対比は、モルドールの規律あるスコープ、透明な変数、年次リフレッシュが、経営幹部が自信を持ってトレースし、再現できるバランスの取れた中間点を提供することを示している。

レポートで回答される主要な質問

スウェーデン医薬品市場の規模はどのくらいですか?

スウェーデン医薬品市場の規模は2026年に62億1,000万米ドルに達し、5.08% CAGRで成長して2031年には79億6,000万米ドルに達する見込みです。

最大のシェアを持つ治療クラスはどれですか?

心臓血管系薬が2025年のスウェーデン医薬品市場シェアの15.10%を占めてトップとなっています。

スウェーデン医薬品市場における主要企業はどこですか?

Amgen Inc.、Pfizer Inc.、Orifarm Group A/S、Merck & Co., Inc.、およびNovartis AGが本市場において主要な事業者として活動しています。

スウェーデンにおける皮膚科用薬はどのくらいの速度で成長していますか?

皮膚科治療薬はバイオロジクス使用の拡大を背景に、2031年にかけて6.12% CAGRで上昇すると予測されています。

最終更新日: