ジオメカニクスソフトウェアおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

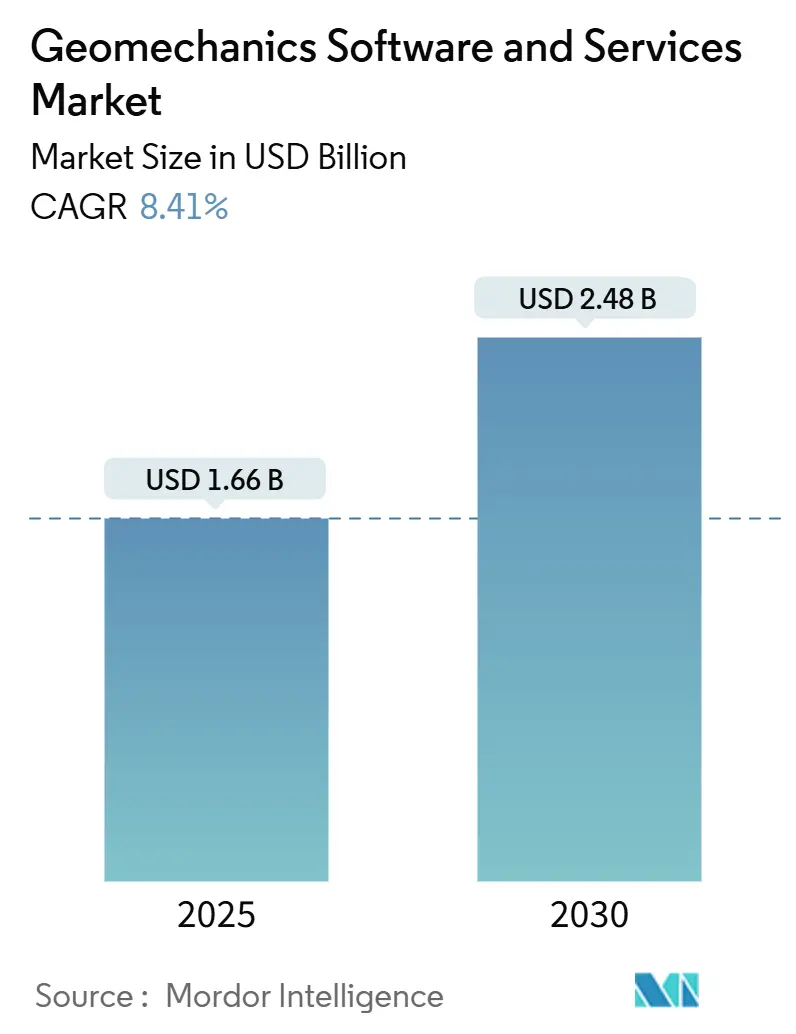

| 市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2030) | 2.48 十億米ドル |

| 成長率 (2025 - 2030) | 8.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオメカニクスソフトウェアおよびサービス市場分析

ジオメカニクスソフトウェアおよびサービス市場規模は2025年に16億6,000万米ドルであり、2030年までに24億8,000万米ドルに達すると予測され、CAGRは8.41%で進展します。データ駆動型地下地層モデリングへの堅調な投資、非在来型掘削の増加、および厳格化する坑井健全性規制がこの成長軌道を支えています。オペレーターは現在、掘削サイクルを短縮し、非生産時間を削減し、坑井安定性を確保するリアルタイムジオメカニクスワークフローを優先しています。企業がスタンドアロンツールよりもターンキー技術サポートを求める中、サービスが存在感を高めており、クラウドネイティブプラットフォームはグローバルチーム間での協調モデリングを可能にしています。北米はシェール活動を背景に収益首位を維持していますが、アジア太平洋は鉱業、インフラ、および新興の水素貯留プロジェクトにより最も急速に拡大する機会を示しています。競争力学は中程度の分散状態にあり、プラットフォームの統合と人工知能のより深い統合が促進されています。

主要レポートのポイント

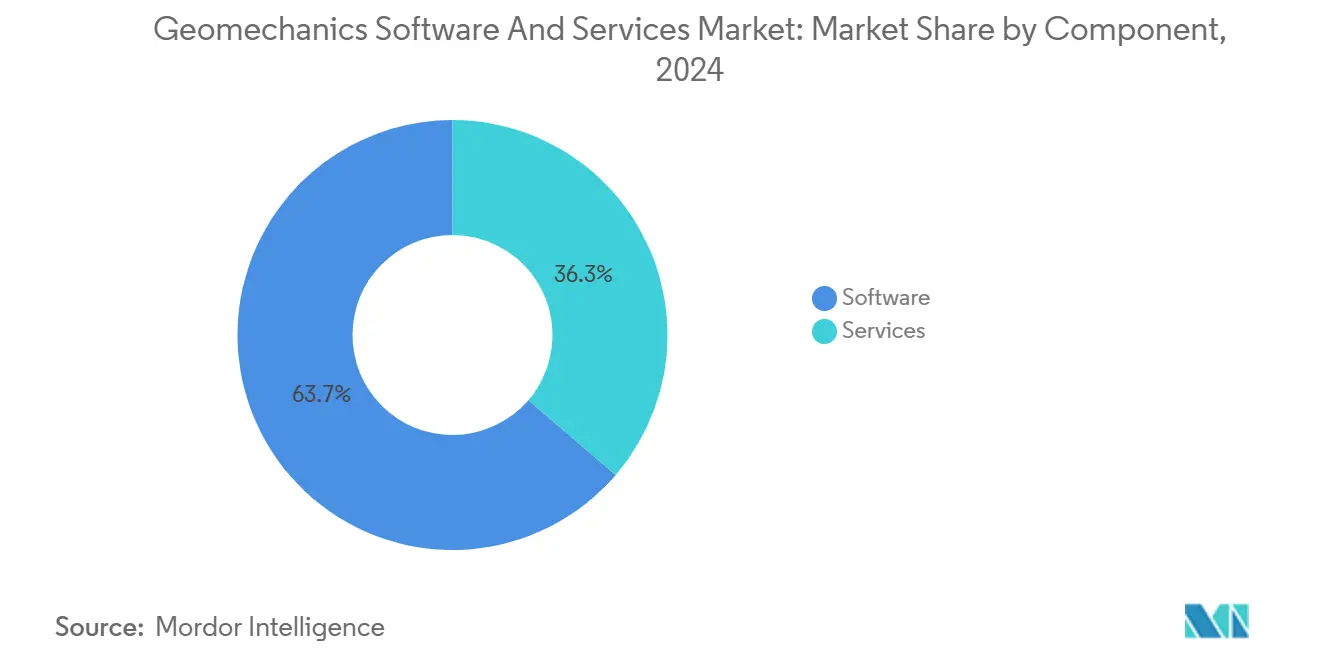

- コンポーネント別では、ソフトウェアが2024年のジオメカニクスソフトウェアおよびサービス市場において63.71%のシェアを占め、一方サービスは2030年までに10.14%のCAGRを記録すると予測されています。

- 展開モード別では、オンプレミスインストールが2024年のジオメカニクスソフトウェアおよびサービス市場シェアの69.42%を占め、クラウドソリューションは2030年までに9.84%のCAGRで成長すると予測されています。

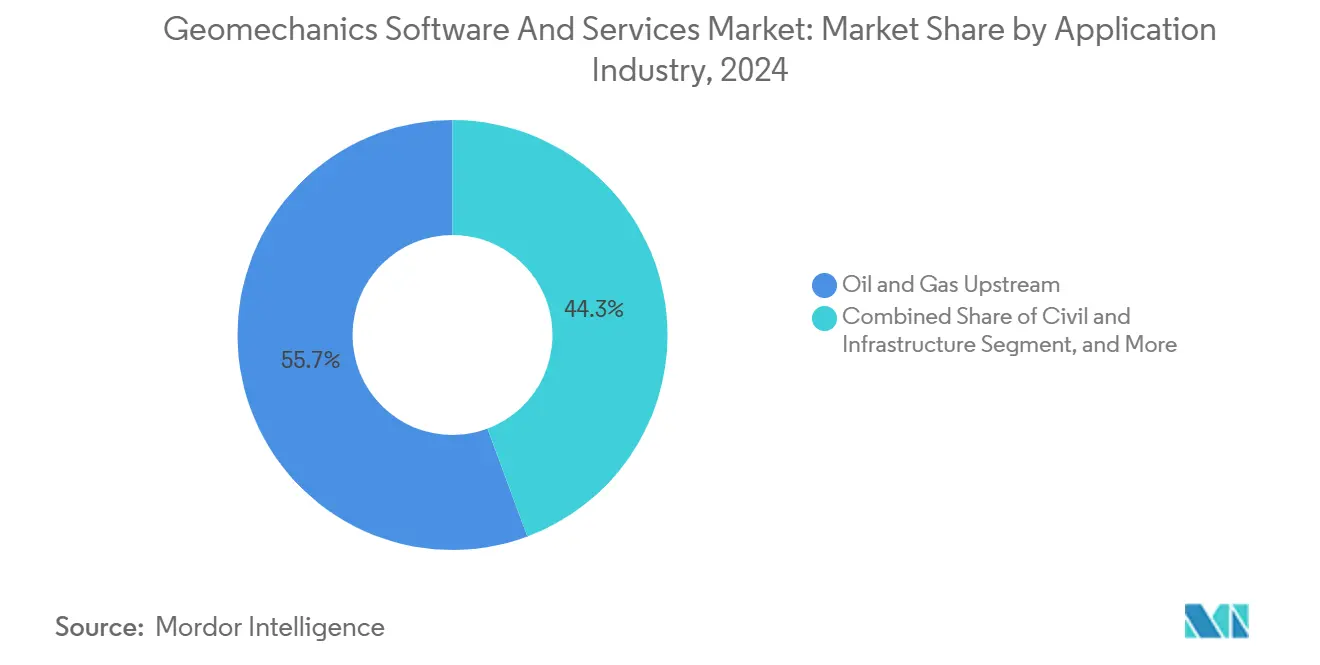

- 応用産業別では、石油・ガス上流が2024年のジオメカニクスソフトウェアおよびサービス市場規模の55.67%を占め、核廃棄物処分は2025年から2030年にかけて8.68%のCAGRを達成する見通しです。

- ソフトウェアタイプ別では、スタンドアロンパッケージが2024年市場規模の57.32%を占めましたが、統合プラットフォームは2030年までに10.23%のCAGRで拡大すると予測されています。

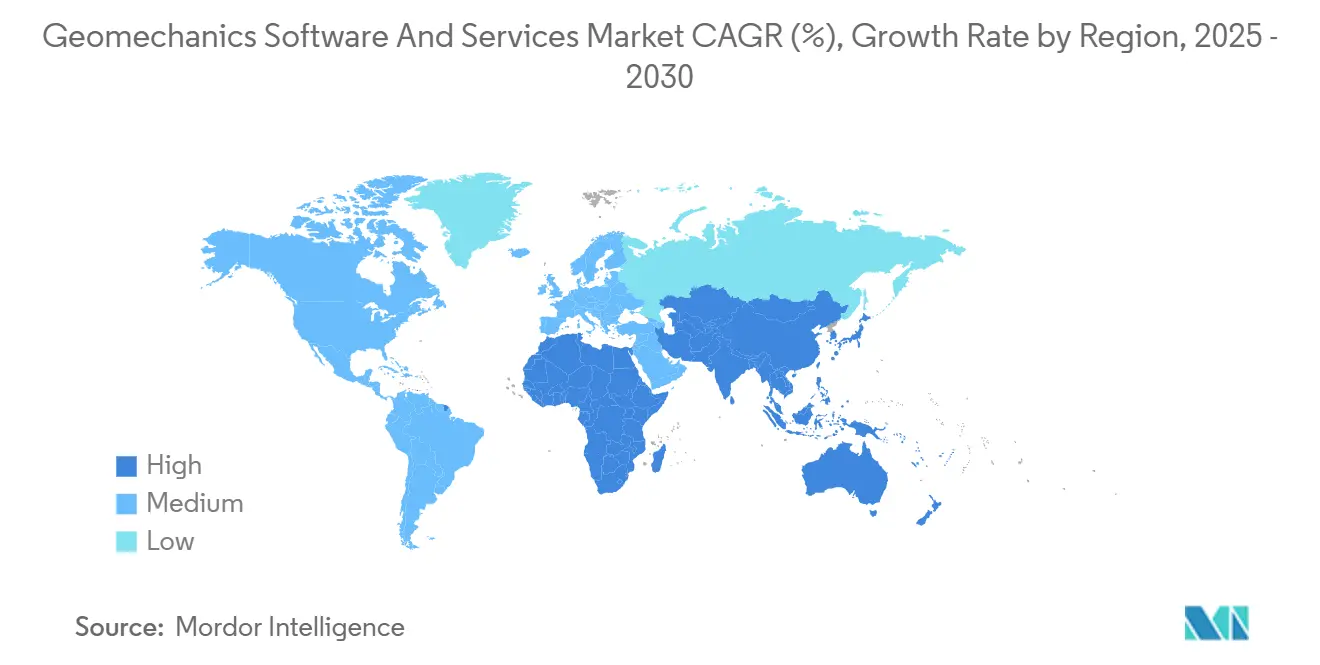

- 地域別では、北米が2024年総収益の39.62%をリードし、アジア太平洋は2030年までに8.57%のCAGRを達成する見込みです。

グローバルジオメカニクスソフトウェアおよびサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非在来型プレイにおけるリアルタイムジオメカニクスワークフローの急速な普及 | +2.1% | 北米、アルゼンチンのバカ・ムエルタおよび中東の非在来型への拡大 | 中期(2〜4年) |

| 掘削非生産時間(NPT)コストの増加によるソフトウェア支出の促進 | +1.8% | グローバル、高コストオフショアおよび非在来型プレイに集中 | 短期(2年以内) |

| 坑井健全性モデリングに関する規制の推進(メタン漏洩規制) | +1.4% | 北米およびEU、アジア太平洋管轄区域への拡大 | 長期(4年以上) |

| クラウドネイティブジオメカニクスプラットフォームによる協調的地下地層モデリングの実現 | +1.2% | グローバル、北米および欧州の普及が先行 | 中期(2〜4年) |

| AI対応岩石特性予測によるコアラボ支出の削減 | +0.9% | グローバル、北米および中東での早期普及 | 中期(2〜4年) |

| ニッチ:地下水素貯留実現可能性におけるジオメカニクスへの需要 | +0.3% | 欧州、オーストラリア、北米でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非在来型プレイにおけるリアルタイムジオメカニクスワークフローの急速な普及

リアルタイムジオメカニクス統合により、掘削チームはビットが回転している間に泥水重量、ビット軌道、およびケーシングプログラムを調整できます。パーミアンのオペレーターは、リグデータストリームに連続的な間隙圧力および破砕勾配モニタリングを追加した後、非生産時間が15〜25%削減されたと報告しています。[1]SPEジャーナル、「非在来型プレイにおけるリアルタイムジオメカニクス統合」、onepetro.org EOG Resourcesは、2024年のデラウェアベースンキャンペーン全体で掘削効率が12%向上し、坑井不安定インシデントが18%減少したことを確認しました。YPFはアルゼンチンのバカ・ムエルタでこの成功を再現し、複雑な応力状態をナビゲートするうえでリアルタイムモデル更新が不可欠であることが証明されました。これらのフィールド結果は、非在来型生産者がジオメカニクスソフトウェアをコスト管理と坑井の迅速な引き渡しのための戦略的手段として扱う理由を裏付けています。

掘削非生産時間コストの増加によるソフトウェア支出の促進

深海NPTイベントは1日あたり50万〜200万米ドルのコストを要し、そのうち30〜40%はスタックパイプや循環損失などのジオメカニクス関連の問題に起因しています。[2]石油科学・工学ジャーナル、「高度なジオメカニクスによる掘削最適化」、sciencedirect.com Petrobrasは、プレソルト坑井全体に高度なモデリングを適用することで2024年に4,500万米ドルの損失を回避し、シミュレーションの洞察を調整された掘削パラメーターに変換して塩関連の障害を防止しました。単一の回避イベントが年間ライセンス料を相殺するため、ジオメカニクスプラットフォームへの投資案件は、資本規律サイクル中でも経営幹部の審査を通過するようになっています。

坑井健全性モデリングに関する規制の推進

米国環境保護庁のメタン削減規制は、オペレーターが坑井許可を申請する際にジオメカニクス的検証を提示することを義務付けており、同様の文言が欧州の産業排出指令にも登場しています。[3]連邦官報、「石油・天然ガスセクター気候レビュー」、federalregister.gov ChevronのゴルゴンCCSプロジェクトは有限要素応力モデリングを使用してCO₂プルームの封じ込めを検証しており、他の貯留プロジェクトが満たすべき先例を設定しています。コンプライアンスの期限は今後10年にわたって延長されており、規制報告に直接結びついたソフトウェア需要の長期的な滑走路を確保しています。

クラウドネイティブジオメカニクスプラットフォームによる協調的モデリングの実現

SchlumbergerのDecisionSpace 365などのデジタルワークスペースはマルチペタバイトのデータ量を処理し、地球科学者、掘削エンジニア、およびコンプリーションチームがレイテンシなしに共有モデルを反復できるようにします。これらのプラットフォームを展開するグローバルオペレーターはモデル構築時間を40〜60%短縮し、ある分野の洞察が他の分野に即座に見えるようになるため意思決定の質が向上します。ShellのメキシコWanのキャンペーンは、クラウド対応ジオメカニクスを使用して2024年に3件の潜在的な坑井安定性インシデントを回避し、遠隔協調の運用上のメリットを証明しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な有限要素ソルバーの高いライセンスおよびトレーニングコスト | -1.6% | グローバル、特に中小規模オペレーターおよび新興市場に影響 | 短期(2年以内) |

| 地理データサイエンス人材の不足による展開サイクルの長期化 | -1.3% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| MENAおよびロシアにおけるデータ主権の懸念によるクラウド移行の遅延 | -0.8% | MENA、ロシア、中国、アジア太平洋への波及効果 | 長期(4年以上) |

| 過小報告:モデル相互運用性の統一標準の欠如 | -0.5% | グローバル、マルチベンダーソフトウェア環境に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な有限要素ソルバーの高いライセンスおよびトレーニングコスト

エンタープライズレベルのジオメカニクススイートは永続ライセンス1席あたり22,000米ドルのコストがかかり、年間サブスクリプションは16,000米ドルに近づき、認定トレーニングはエンジニア1人あたりさらに5,000〜15,000米ドルが追加されます。これらの費用は年間20坑未満を運営する独立系企業の予算を圧迫します。オーバーヘッドを分散させるボリュームプログラムがなければ、中小企業は導入を先送りし、価格に敏感な地域での総アドレス可能市場の拡大が遅れます。

地理データサイエンス人材の不足による展開サイクルの長期化

地理データサイエンスの未充足ポジションのうち充足されているのは約65%にとどまり、未充足ポジションはプロジェクトのタイムラインを計画より3〜6か月延長させます。ConocoPhillipsは、25%の給与プレミアムを提供した後でも、イーグルフォード坑井全体にAI支援ジオメカニクスを展開するのに8か月の遅延を経験しました。人材の限られた可用性は、オペレーターがプラットフォーム機能を拡張できる速度を制約し、ベンダーの近期収益実現を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア優位の中でのサービスの加速

ソフトウェアは2024年のジオメカニクスソフトウェアおよびサービス市場において10億6,000万米ドルおよび63.71%を占めましたが、サービスは2030年までに10.14%のCAGRで成長すると予測されています。サービスに帰属するジオメカニクスソフトウェアおよびサービス市場規模は、予測期間中に3億米ドル以上を追加する可能性があります。オペレーターは、必要な専門知識が社内では不足しているため、有限要素モデリング、リアルタイムモニタリング、および掘削最適化サポートをますますアウトソーシングしています。HalliburtonのDecisionSpaceライセンスとリグ上のエンジニアリング支援を組み合わせた統合サービスバンドルは、ライセンスのみの契約と比較してクライアント1社あたり40%高い収益を上げています。

サービスの成長は、ターンキーサポートが即時の価値を提供する複雑な非在来型および深海坑井に依存しています。スタックパイプの回避1件で100万米ドルが節約される場合、上級ジオメカニクスコンサルタントの時間単価200〜500米ドルは許容範囲です。したがってベンダーは、迅速に動員できるグローバルサービスセンター、多言語サポート、およびローテーションフィールドチームへの投資を行っています。この戦略的転換により、サービスは主要なソフトウェアリリース間のキャッシュフローを安定させる定期収益エンジンとして位置付けられます。長期的には、バンドルモデルにより、絶対的なライセンス販売が増加し続ける中でも、ジオメカニクスソフトウェアおよびサービス市場におけるソフトウェアのみのシェアがサービスとほぼ同等に近づく可能性があります。

展開モード別:オンプレミス優位の中でのクラウド移行の加速

オンプレミスソリューションは2024年収益の69.42%を占めましたが、デジタル作業慣行が定着するにつれてクラウド展開は2030年までに9.84%のCAGRを示すと予測されています。クラウドのジオメカニクスソフトウェアおよびサービス市場シェアは、分散型エンジニアリングハブを持つ企業で最も急速に拡大します。SchlumbergerのDELFI環境はすでに有限要素分析のために月間500テラバイトを処理しており、オンプレミスクラスターでは実現できないタイムゾーンをまたいだ協調作業を可能にしています。

ハイブリッドアーキテクチャが中間的な解決策として台頭しています。機密データはローカルサーバーに保持され、コンピューティング集約型ワークロードはクラウドにバーストします。ISO 27001認証とソブリンクラウドバリアントは、中東や中国などの管轄区域におけるデータ居住ポリシーに対応し、規制上の摩擦を緩和します。資本効率の観点からもクラウド採用が促進されており、オペレーターは初期ハードウェア支出を回避し、オンデマンドでコンピューティングをスケールできます。予測期間中、純粋なオンプレミス環境で開始される新規プロジェクトの割合は毎年減少しますが、ベースインストールクラスターにより絶対的なオンプレミス収益は引き続き重要な水準を維持します。

応用産業別:成長リーダーとして台頭する核廃棄物処分

石油・ガス上流は2024年収益の55.67%を占め、ジオメカニクスソフトウェアおよびサービス市場における歴史的な重要性を確認しました。しかし核廃棄物処分は、フィンランド、ドイツ、および米国における積極的な処分場タイムラインを反映して、8.68%という最高のCAGRを達成する見通しです。ドイツのアッセII修復とフィンランドのオンカロ深地層処分はいずれも、典型的な貯留層タイムフレームをはるかに超える数十年にわたる岩石力学モデリングを必要とします。

政府は長期安全ケースのために数十億ドルの予算を確保しており、ソフトウェア支出は小さいながらも不可欠な項目となっています。各処分場段階(サイト特性評価、ライセンス申請、建設、閉鎖)では反復的なモデル更新が必要であり、数十年にわたるサービス収益が確保されます。鉱業と土木インフラは斜面安定性とトンネル設計に牽引されて安定した貢献を維持しています。これらのセクター全体での継続的な採用は石油・ガスの景気循環的な変動を均衡させ、エネルギー価格の変動からベンダーを守る多様化した需要基盤を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

ソフトウェアタイプ別:勢いを増す統合プラットフォーム

スタンドアロンツールは2024年売上の57.32%を占めましたが、統合スイートは10.23%のCAGRで成長すると予測されています。統合環境は岩石力学ソルバー、貯留層シミュレーター、掘削プランナー、および可視化モジュールを単一インターフェースの背後に組み合わせ、ファイル転送の摩擦と重複データストレージを排除します。Equinorは、ジオメカニクス、貯留層、および坑井計画ツールを単一プラットフォームに統合した後、モデル構築時間が45%短縮されたと報告しています。

統合プラットフォームに付随するジオメカニクスソフトウェアおよびサービス市場規模は、ウェブネイティブアーキテクチャがモジュール結合を簡素化するため、クラウド採用と並行して拡大します。BentleyのPLAXISスイートは、ベンダーが土木と地下ワークフローをどのように統合するかを示しており、ユーザーは単一のプロジェクトファイル内で基礎解析と有限要素ジオメカニクスを実行できます。予測期間中、スタンドアロンパッケージからのライセンス収益は新規ユーザーの追加とともに引き続き成長しますが、増分的なウォレットシェアは測定可能な生産性向上を提供するプラットフォームベンダーに帰属します。

地域分析

北米は、シェール掘削と坑井健全性モデリングを正式化するメタン排出規制の強みにより、2024年のグローバル収益の39.62%をリードしました。オペレーターは水平坑井を最適化するためにより大きなデジタル予算を割り当て、サービス会社は数日以内に現場のジオメカニクス専門家を供給できる地域センターを維持しています。米国は多くのプラットフォーム開発者を擁しており、地元ユーザーはベータ機能と技術サポートへの早期アクセスが可能です。

アジア太平洋は、鉱業、トンネル掘削、およびインフラプロジェクトの増加により、8.57%のCAGRで最も急成長する地域と予測されています。オーストラリアは数十億ドルの鉄鉱石採掘場を保護するためにリアルタイム斜面安定性モデリングを展開し、中国は高速鉄道トンネル設計に地盤工学シミュレーションを統合しています。政府主導のメガプロジェクトと訓練を受けたエンジニアの拡大するプールの組み合わせが需要を触媒します。国家データセキュリティ規制はハイブリッド展開を促進しますが、この制約は効率性向上がユーザーを引き付ける力よりも採用を遅らせる程度は低いです。

欧州は、長期的な岩石健全性の証明を必要とする核廃棄物プログラムと炭素回収・貯留イニシアチブを通じて安定した成長を確保しています。フィンランドの処分場は2025年に建設段階に達し、継続的なコンサルティングおよびソフトウェア作業を引き起こしました。北海のオペレーターはデジタルツインを推進し続け、ジオメカニクスをレイトライフ貯留層モニタリングに拡張しています。中東・アフリカの普及は巨大な炭酸塩貯留層と初期段階の水素貯留パイロットに結びついており、ラテンアメリカはアルゼンチンのバカ・ムエルタの成熟とブラジルのプレソルト坑井がモデリングの限界を押し広げるにつれて勢いを増しています。

競争環境

ジオメカニクスソフトウェアおよびサービス市場は、いかなるサプライヤーも収益シェアの15%を超えないため、中程度の分散レベルを特徴としています。Schlumberger、Halliburton、Baker Hughesはフィールドサービスの足跡を活用してソフトウェアとコンサルタンシーをクロスセルし、一方Rocscience、Itasca、Ikon Scienceは特化したソルバーとニッチなドメイン専門知識で競争しています。差別化はますます、岩石特性予測とリアルタイム掘削ガイダンスを自動化する人工知能パイプラインにかかっています。

プラットフォーム統合が最近の戦略を形成しています。Carinaの2025年2月のIkon Science買収は機械学習岩石物理学と古典的ジオメカニクスを組み合わせ、包括的な地下地層特性評価が次の競争の波を牽引することを示しています。Bentleyの2024年のSeequent買収は鉱業および環境ワークフローのギャップを埋め、WeatherfordはAIQと提携して自動パラメーターチューニングエンジンを共同開発しました。これらの動きは、ベンダーがユーザーを定期的なSaaS料金に縛り付けるエンドツーエンドのエコシステムを追求していることを示しています。

企業バイヤーがグローバルマスター契約を交渉するため、価格ダイナミクスは規律を保っています。したがってベンダーは、マージンを守るためにクラウドアクセラレーター、デジタルツインコネクター、セキュリティ認証などの付加価値モジュールに注力しています。NPT削減や規制コンプライアンスの成果を定量化するフィールド検証済みのケーススタディは、特に6桁のライセンスコミットメントを警戒する中小規模オペレーターの間で販売サイクルを加速します。予測期間中、ジオメカニクスをリグサイトに直接組み込もうとするソフトウェア専門企業と掘削請負業者グループとの合弁事業が期待されます。

ジオメカニクスソフトウェアおよびサービス産業リーダー

Schlumberger N.V.

Halliburton Company

Baker Hughes Company

Ikon Science Limited

GeoMechanics Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Carinaが非公開金額でIkon Scienceを買収し、AI駆動の岩石特性予測と高度なジオメカニクスモデリングを統合しました。

- 2025年1月:ADNOC、Schlumberger、Patterson-UTIがアブダビの非在来型掘削のための合弁事業を設立し、リアルタイムジオメカニクスワークフローを組み込みました。

- 2034年12月:Baker HughesがPetrobrasとプレソルトジオメカニクス最適化を含むデジタル坑井建設サービスで5億米ドルの契約を獲得しました。

- 2024年11月:Halliburtonがリアルタイム掘削データと機械学習を統合して坑井安定性を予測するSmartDigitalプラットフォームを発表しました。

グローバルジオメカニクスソフトウェアおよびサービス市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 石油・ガス上流 |

| 鉱業 |

| 土木・インフラ |

| 核廃棄物処分 |

| その他の応用産業 |

| スタンドアロン |

| 統合プラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 応用産業別 | 石油・ガス上流 | ||

| 鉱業 | |||

| 土木・インフラ | |||

| 核廃棄物処分 | |||

| その他の応用産業 | |||

| ソフトウェアタイプ別 | スタンドアロン | ||

| 統合プラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ジオメカニクスソフトウェアおよびサービス市場の2025年の価値はいくらですか?

市場は2025年に16億6,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけて8.41%のCAGRを記録すると予測されています。

最も急速に拡大しているコンポーネントはどれですか?

サービスはターンキーソリューション需要により2030年までに10.14%のCAGRを達成する見通しです。

クラウド展開が普及している理由は何ですか?

クラウドプラットフォームはリアルタイム協調とスケーラブルなコンピューティングを可能にし、データ主権の障壁にもかかわらず9.84%のCAGRを推進しています。

最も高い成長を示す応用セグメントはどれですか?

核廃棄物処分は、処分場プロジェクトが高度なジオメカニクス的検証を必要とするため、8.68%のCAGRでリードしています。

最も急速な成長機会を提供する地域はどこですか?

アジア太平洋は鉱業、インフラ、およびデジタルモデリングの普及により8.57%のCAGRで拡大すると予測されています。

最終更新日: