水路輸送ソフトウェアおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

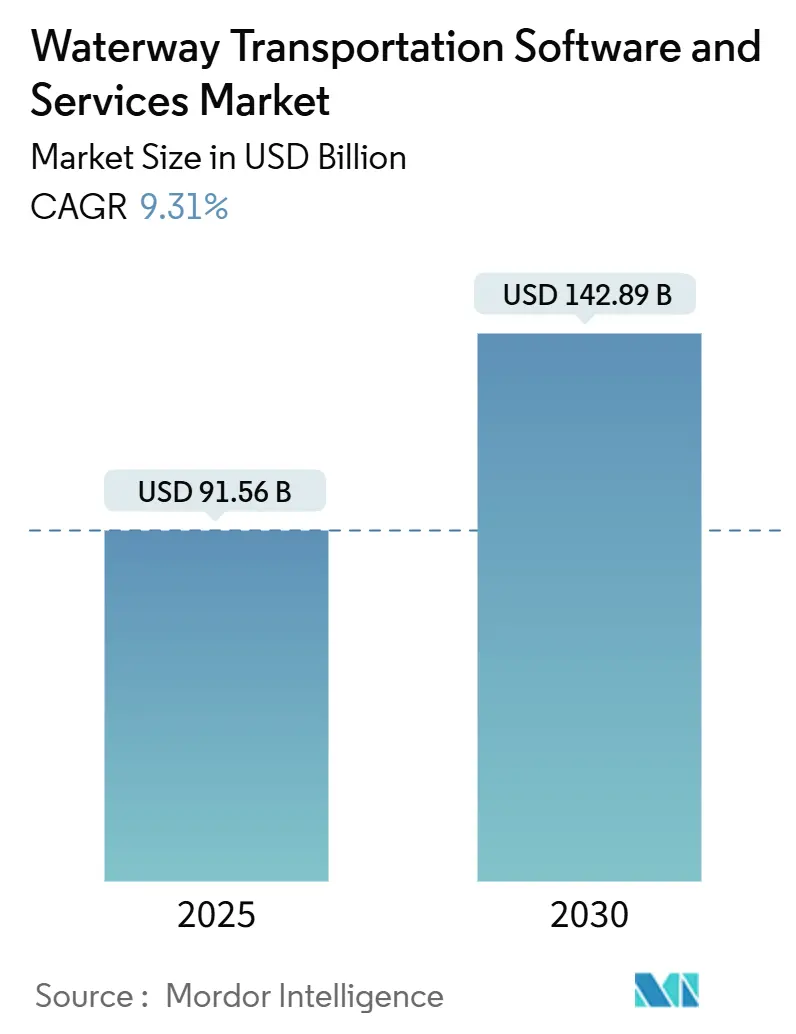

| 市場規模 (2025) | 91.56 十億米ドル |

| 市場規模 (2030) | 142.89 十億米ドル |

| 成長率 (2025 - 2030) | 9.31% CAGR |

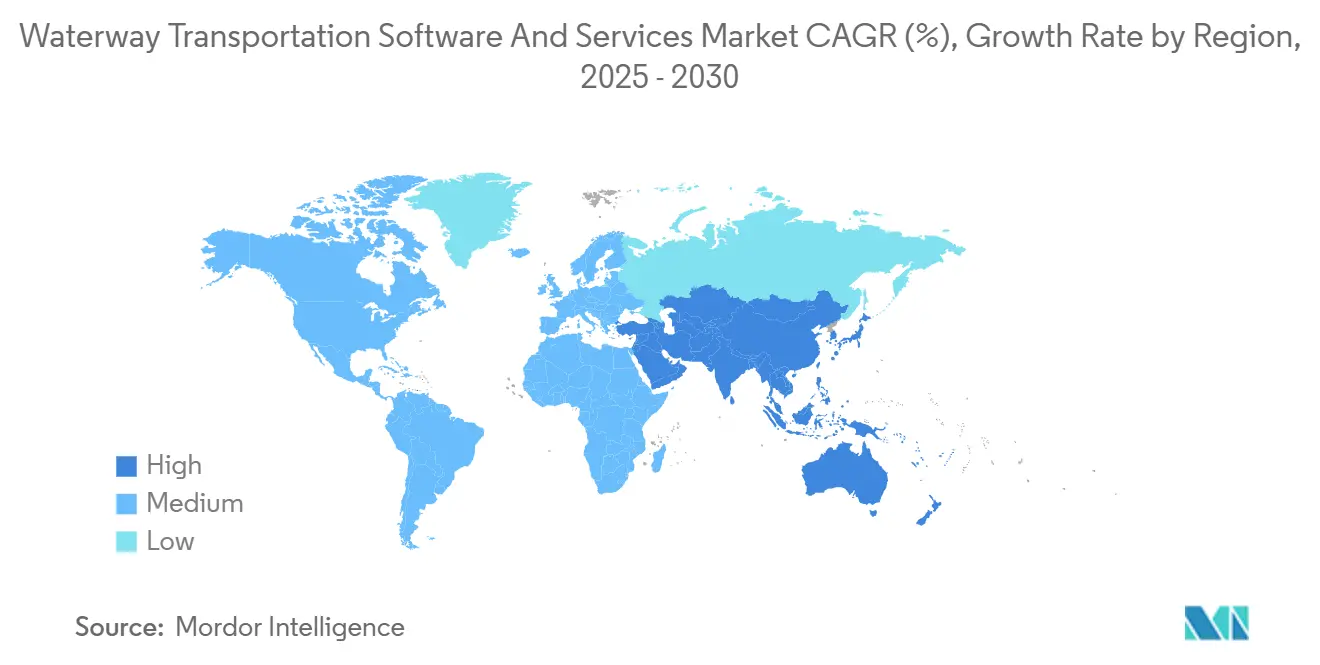

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水路輸送ソフトウェアおよびサービス市場分析

水路輸送ソフトウェアおよびサービス市場規模は2025年に912億5,600万USDと推定され、予測期間(2025年~2030年)中に9.31%のCAGRで2030年までに1,428億9,000万USDに達する見込みです。

コンテナターミナル、内陸水路事業者、および沖合エネルギー船隊は、船舶追跡、貨物可視化、排出量モニタリングのプロセスを近代化しており、クラウドプラットフォーム、高度な分析、およびマネージドサービスへの需要が高まっています。クラウド展開はすでに65.87%のシェアを占めており、港湾当局が資本集約型データセンターから、船舶自動識別システム(AIS)データを取り込み予知保全をサポートする弾力的なアーキテクチャへと移行していることを反映しています。分析プラットフォームは最も急速な拡大を遂げており、航海レベルの排出量報告を義務付ける国際海事機関のカーボン・インテンシティ・インジケーター規則がその追い風となっています。地域別では、アジア太平洋が中国の自動化ターミナルと日本の遠隔操作パイロットプログラムを背景に36.32%の支出シェアでトップを占め、中東はサウジアラビアおよびアラブ首長国連邦のデジタルポートプログラムを背景に最も急速な成長を示しています。競争の激しさは中程度であり、大手企業資源計画(ERP)企業が海事モジュールをクロスセルする一方、純粋専業企業は複数年の港湾契約を通じてターミナル運営システムのリーダーシップを守っています。

主要レポートのポイント

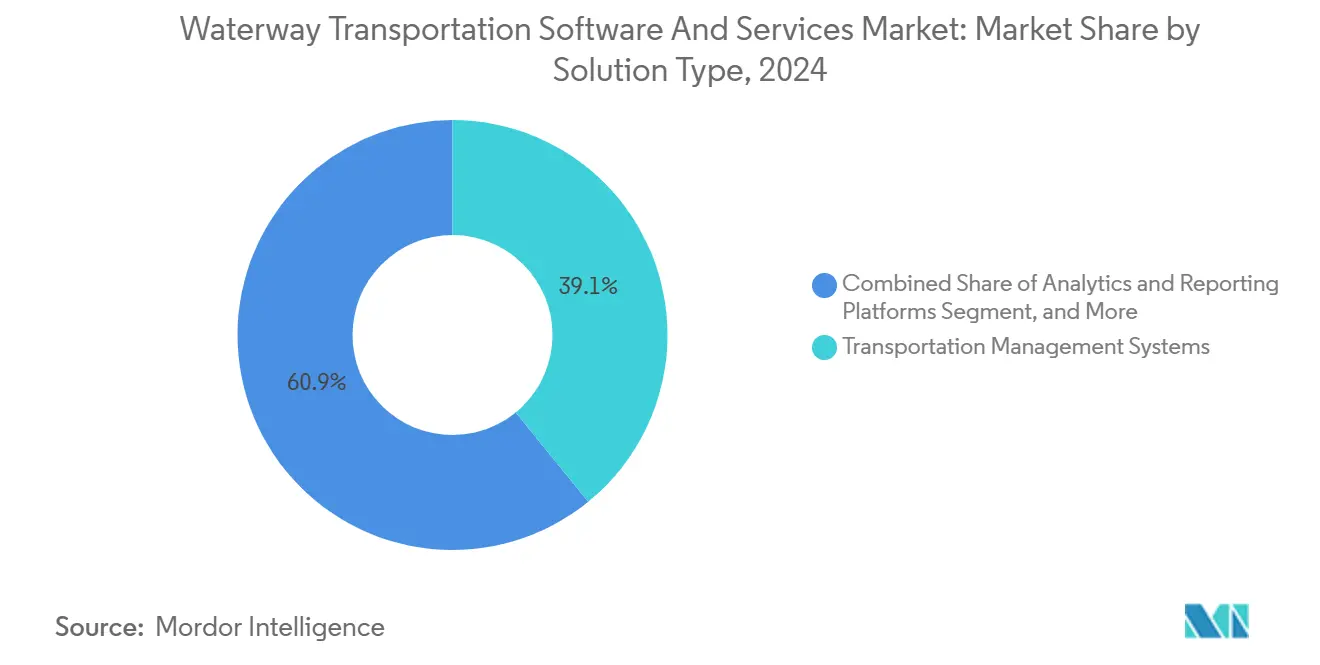

- ソリューションタイプ別では、輸送管理システムが2024年の水路輸送ソフトウェアおよびサービス市場規模の39.12%を占め、分析・レポーティングプラットフォームは2030年までに10.51%のCAGRを記録すると予測されています。

- 展開モード別では、クラウドプラットフォームが2024年の水路輸送ソフトウェアおよびサービス市場規模の65.87%を占める見込みであり、オンプレミスはクラウドが2030年まで9.67%のCAGRで加速する中、後塵を拝すると予想されています。

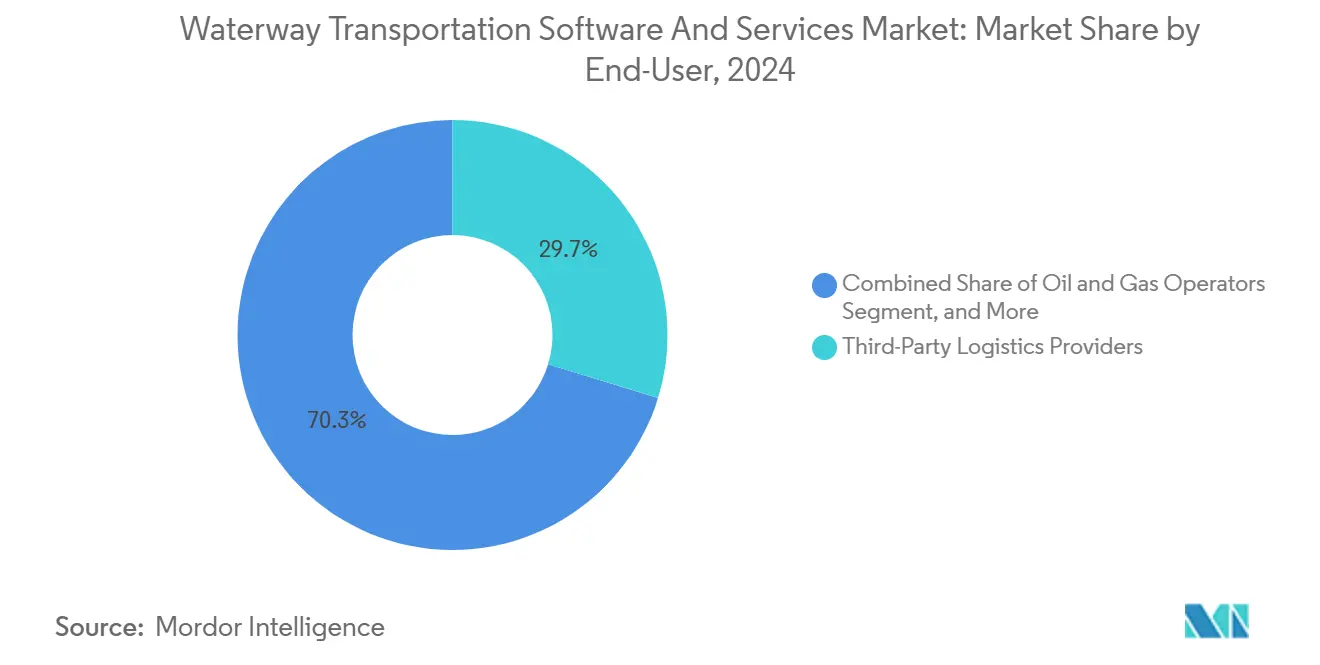

- エンドユーザー別では、サードパーティロジスティクスプロバイダーが2024年の水路輸送ソフトウェアおよびサービス市場規模の29.73%でトップを占め、石油・ガス事業者は2025年から2030年にかけて10.57%のCAGRで拡大すると予測されています。

- サービスタイプ別では、マネージドサービスが2024年の水路輸送ソフトウェアおよびサービス市場規模の29.47%を占め、2030年まで10.22%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の水路輸送ソフトウェアおよびサービス市場規模の36.32%を生み出し、中東は2030年まで10.39%のCAGRで最も急成長する地域となる見込みです。

世界の水路輸送ソフトウェアおよびサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースの海事プラットフォームの採用拡大 | +1.8% | 世界全体、北米および欧州に集中、アジア太平洋で加速 | 中期(2~4年) |

| 世界のコンテナ取扱量の急激な増加 | +2.1% | アジア太平洋が中核、中東および北米への波及 | 短期(2年以内) |

| 環境コンプライアンス規制の強化 | +1.9% | 世界全体、欧州連合およびIMOの枠組みが主導 | 長期(4年以上) |

| 船隊へのIoTおよび高度な分析の統合 | +1.6% | 北米および欧州が早期採用、アジア太平洋の沖合事業者へ拡大 | 中期(2~4年) |

| 自律型および遠隔操作船舶の台頭 | +1.2% | ノルウェー、日本、英国でのパイロット、段階的な世界普及 | 長期(4年以上) |

| 内陸水路のデジタル化の進展 | +0.9% | 欧州、北米、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースの海事プラットフォームの採用拡大

港湾当局および海運会社は、データセンターへの設備投資を回避し、分散したパートナー間でのリアルタイムコラボレーションを可能にするため、船舶追跡、貨物可視化、ターミナル運営システムをクラウドへ移行しています。Maerskの2024年における4G IoT接続への移行により、従来の衛星回線では不可能だった15分ごとのエンジン性能更新が実現しました。CMA CGMとGoogle Cloudとの提携では、週40万件のコンテナ移動を分析し、混雑を予測することで停泊滞留時間を短縮しています。[1]CMA CGM、「Google Cloudパートナーシップ」、cma-cgm.com 弾力的なコンピューティング容量により、サードパーティロジスティクスプロバイダーはインフラを過剰にプロビジョニングすることなく、季節的に予約量を拡張することも可能です。規制は限定的ですが、ISO 27001認証が欧州のサイバーセキュリティ指令のもとで標準化されつつあり、コンプライアンスが事実上の市場参入条件となっています。

世界のコンテナ取扱量の急激な増加

主要なトランシップハブが過去最高の取扱量を超え、自動ゲートシステム、ヤード管理ソフトウェア、および船舶スケジューリングアルゴリズムの採用が余儀なくされています。上海は2024年に4,900万TEUを処理し、PSAシンガポールはリアルタイムの停泊・クレーン割り当てのためにCALISTAプラットフォームを導入しました。[2]PSA International、「CALISTAプラットフォーム」、globalpsa.com サウジアラビアのキング・アブドゥッラー港の能力拡張には、自動スタッキングクレーンを統括するNavis N4が導入されました。ZIMなどの海運会社は現在、10万台の冷凍ユニットにセンサーを組み込み、予知的な鉄道・トラック引き渡しをサポートするため30分ごとに位置と温度を送信しています。その結果、到着シーケンスをシミュレートしクレーンのアイドル時間を削減する分析エンジンへの需要が急増しています。

環境コンプライアンス規制の強化

2023年から施行されたIMOのカーボン・インテンシティ・インジケーターは、2030年まで毎年の効率目標を達成するよう船主に義務付けており、航路と船体状態を評価する航海最適化ダッシュボードへの需要を加速させています。[3]国際海事機関、「カーボン・インテンシティ・インジケーター」、imo.org 2025年4月、IMOは2030年までに温室効果ガスをウェル・トゥ・ウェークで20%削減し、2040年までに70%削減することを義務付けるネットゼロ枠組みを承認し、代替燃料のモデル化のためのデジタルツイン採用を促進しています。2025年1月に施行された欧州連合のFuelEU海事規制は、EU港に寄港する船舶に対し2025年に2%、2030年までに6%の排出強度削減を義務付けるとともに、停泊中のコンテナ船および旅客船への陸上電力接続を義務付けています。Eastern Pacific Shippingは2024年にDeepSea分析を50隻の船舶に適用し、トリムと積載量を調整することで燃料を5%節約しました。

船隊へのIoTおよび高度な分析の統合

エンジン、船体、貨物センサーが詳細なデータを機械学習モデルにストリーミングし、故障を予測して保守を最適化しています。Kongsberg DigitalのVessel Insightは2万件の船上データポイントを集約し、陸上エンジニアが早期に異常を検知できるようにしており、Wilhelmsenは2024年に船隊全体でこの機能を採用しました。EXMARはToquaのAIを液化石油ガス運搬船に適用し、速度変更の推奨により燃料を4%削減しました。エッジゲートウェイが船上でメッセージをフィルタリングし、衛星帯域幅コストを60%削減しています。これらの成果は特に沖合エネルギー事業者にとって魅力的であり、ダウンタイムが1日あたり50万USDのコストをもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー港湾における高い初期統合コスト | -1.4% | 世界全体、南米およびアフリカで深刻 | 短期(2年以内) |

| 海事サプライチェーン全体のサイバーセキュリティリスク | -1.1% | 世界全体、北米および欧州で高まり | 中期(2~4年) |

| 遠隔航路における限られたブロードバンド接続 | -0.8% | 遠隔海洋回廊、北極航路 | 長期(4年以上) |

| 熟練した海事ITプロフェッショナルの不足 | -0.7% | 世界全体、特にアジア太平洋および中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシー港湾における高い初期統合コスト

中小規模のターミナルは、数十年前のオンプレミスシステムから最新のクラウドプラットフォームへの移行資金の調達に苦労しています。欧州の中規模ターミナルは、Navis N4のライセンス、コンサルティング、スタッフトレーニングに800万ユーロ(900万USD)を要すると試算しており、これは18か月分の利益に相当します。アフリカおよび南米の施設は、投資資本がソフトウェアよりも岸壁の深掘りを優先するため、同様の障壁に直面しています。ベンダーロックインも、初期統合コストが埋没した後の乗り換えをさらに妨げています。段階的な展開によりコストを先送りすることはできますが、データフローが断片化し効率化の恩恵が薄れます。

海事サプライチェーン全体のサイバーセキュリティリスク

ランサムウェアおよびフィッシング事案が増加しており、2024年1月のDNVへの攻撃が船舶分類ワークフローを混乱させた事例がその典型です。単一ベンダーへの侵害が、同じソフトウェアを使用する数十の港湾に連鎖する可能性があります。IMOのサイバーリスクガイドラインは2024年までに安全管理システムへの統合を求めていますが、中小規模の事業者にはいまだセキュリティチームが不足しています。ISO 27001認証、侵入テスト、サイバー賠償責任保険は現在、新規展開に実質的なコストを加算しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:分析プラットフォームがレガシーシステムを凌駕

分析・レポーティングプラットフォームはIMOおよびEUの枠組みに基づく排出量報告義務の増加を反映し、10.51%のCAGRでトップの成長を記録しています。輸送管理システムは、貨物フォワーダーがマルチモーダルオーケストレーションを求めるため、依然として39.12%で最大のシェアを生み出しています。港湾・ターミナルソフトウェアは大型港湾における自動クレーンスケジューリングを支え、船舶追跡モジュールは沖合エネルギー船隊のデジタルツインを支えています。ZIMのスマートコンテナ展開は貨物セキュリティの重要性の高まりを示しています。分析ソリューションの水路輸送ソフトウェアおよびサービス市場規模は、海運会社が規制当局と投資家を満足させる航海レベルのダッシュボードを求めるにつれ、急速に拡大すると予測されています。

予測の勢いは、燃料消費、気象、混雑をモデル化するAI対応プラットフォームにも有利に働いています。CMA CGMのGoogle Cloudプロジェクトは週40万件のコンテナ移動を処理し、滞留時間を短縮しています。このようなプロジェクトは、分析が2030年まで引き続きレガシーモジュールからシェアを侵食し続ける理由を示しています。並行して、陸上電力コンプライアンスに必要なエネルギー管理アドオンが排出量分析にさらなる上昇余地をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

クラウド展開は収益の65.87%を占め、弾力的なコンピューティング、リアルタイムコラボレーション、および低い資本需要に支えられ年率9.67%で成長しています。Maerskの4G IoTアップグレードは、クラウドが高頻度テレメトリを取り込む能力を示しています。KongsbergのVessel Insightは、クラウドAPIがクロスフリート診断を可能にする方法をさらに示しています。しかし、オンプレミスは防衛機関およびデータ主権管轄区域にとって依然として不可欠です。

コストも中小規模ターミナルのクラウド採用を制限しており、水路輸送ソフトウェアおよびサービス市場におけるオンプレミスのシェアは全体的な減少にもかかわらず持続しています。接続性とサイバーセキュリティの懸念が和らぐまでの間、機密データをローカルに保持しながら分析をクラウドに移行するハイブリッドモデルがギャップを埋めるでしょう。

エンドユーザー別:石油・ガス事業者が最速の拡大を牽引

サードパーティロジスティクスプロバイダーは、鉄道、トラック、海洋にわたる統合可視化を活用し、2024年の収益で29.73%と最高のシェアを提供しています。しかし、石油・ガス事業者は沖合追跡義務と浮体式生産貯蔵積出設備のデジタルツインの普及に伴い、年率10.57%で成長するでしょう。予知保全は1日あたり50万USDの掘削設備待機費用の回避に役立ちます。

規制圧力はすべてのセグメントに適用されますが、資本集約型のエネルギー船隊はより大きな予算を正当化できます。防衛機関は主権のためにオンプレミスを維持し、製造業者は陸側のボトルネックを合理化するためにヤード管理を統合しています。沖合エネルギーユーザーの水路輸送ソフトウェアおよびサービス市場規模は、2030年までに新たなFPSOプロジェクトが稼働するにつれて拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:マネージドサービスが成長をリード

マネージドサービスはコンサルティング、保守、トレーニングを上回り、年率10.22%で拡大しています。港湾事業者は、希少な海事ITの人材を補うためにサイバーセキュリティモニタリングとプラットフォーム管理をアウトソーシングしています。DNV事案の後、多くのターミナルがサードパーティプロバイダーによる24時間脅威検知を選択しました。

コンサルティングは数百万ドル規模のターミナル移行において依然として不可欠であり、保守契約はパッチ適用とホットラインサポートを確保します。バーチャルリアリティトレーニングは、実際の展開前にクレーンオペレーターのスキルアップを図るために台頭しています。全体として、マネージドサービスは継続的な収益ストリームを獲得し、ベンダーと事業者のパートナーシップを強化し、水路輸送ソフトウェアおよびサービス市場のアニュイティプロファイルを高めています。

地域分析

アジア太平洋は中国の自動化コンテナハブと日本の陸上管制センターに支えられ、2024年の収益の36.32%を占めました。上海の4,900万TEUにより、PSAシンガポールはCALISTAリアルタイムスケジューリングプラットフォームの導入を余儀なくされました。日本財団は2024年に船隊運航センターを開設し、エンジニアが陸上から複数の船舶を監督できるようにし、乗組員コストを削減しました。韓国の新造船は現在、鋼材切断前にデジタルツインを組み込み、納船時の分析アップグレードに向けて船主を準備させています。

中東はサウジビジョン2030がジェッダのターミナルシステム更新やNEOMのグリーンフィールドスマートポートを含む港湾近代化に200億USDを投入するなか、10.39%で最も急速に成長するでしょう。ドバイを拠点とするDP Worldの2024年ブロックチェーンプラットフォームは船荷証券をデジタル化し、詐欺を削減して6か月以内に15の海運会社を引き付けました。カタールとオマーンも自動ゲートシステムと停泊アルゴリズムで続いています。

北米と欧州は成熟した採用を示し、分析とマネージドサービスに注力しています。EUのFuelEU海事規則は航海最適化の採用と陸上電力モジュールを促進しています。米国沿岸警備隊のプログラムは主権データホスティングを義務付けており、クラウド展開を遅らせる一方でオンプレミスのアップグレードを促進しています。南米とアフリカは統合コストの障壁により遅れており、先に引用した800万ユーロのNavisプロジェクトがその典型です。それでも、ライン川、ドナウ川、ミシシッピ川における内陸水路イニシアチブは、バージ追跡近代化の波が来ることを示しています。

競合環境

市場集中度は中程度です。大手ERP企業のSAPとOracleは製造業の顧客基盤に海事拡張機能をクロスセルし、純粋専業企業のNavisとTideworksは長期契約によりターミナル運営システムの既存地位を守っています。Wärtsilä Voyageは2024年10月に予知保全スタートアップを買収し、船隊最適化スイートを拡充しました。WiseTech Globalはそのプラットフォームであるカーゴワイズを海洋モジュールに拡張し、水平的なスコープで既存企業に挑戦しています。MAPS Messagingが2024年に出願したエッジコンピューティング特許は、衛星帯域幅におけるコスト削減の差別化を示しています。

DeepSea Technologiesなどの破壊的企業はAIネイティブの性能最適化を提供しており、Eastern Pacific Shippingの5%燃料節約によって実証されています。DP Worldのブロックチェーンイニシアチブは、海運会社と貨物フォワーダーを包含するプラットフォームプレイを示しています。競争の焦点は、事前統合されたAPI、ISO 27001認証、および排出量コンプライアンス分析へとシフトしています。ベンダーの多様性にもかかわらず、レガシーロックインや資本集約性などの障壁が市場の断片化を制限し、競争をバランスの取れた状態に保ち、マルチベンダースタック統合のためのコラボレーションを頻繁にしています。

水路輸送ソフトウェアおよびサービス業界リーダー

Oracle Corporation

SAP SE

Descartes Systems Group Inc.

Kongsberg Digital AS

Wärtsilä Voyage Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:国際海事機関がネットゼロ枠組みを正式に採択し、2030年までにウェル・トゥ・ウェークで温室効果ガスを20%削減、2040年までに70%削減することを設定し、船主が代替燃料の使用と船隊全体の推進効率を評価する航海最適化ツールおよびデジタルツインの展開を強化するよう促しています。

- 2025年4月:国際海事機関が最終的な施行に向けてネットゼロ枠組みを承認し、2027年に発効する拘束力のある排出目標を設定し、航海レベルのカーボン・インテンシティを計算して旗国検査官向けのコンプライアンスレポートを生成できる分析プラットフォームへの需要を加速させています。

- 2025年1月:欧州連合のFuelEU海事規制が施行され、EU港に寄港する船舶に対し2025年に2%、2030年までに6%の排出強度削減を義務付けるとともに、コンテナ船および旅客船への陸上電力接続を義務付け、欧州のターミナル事業者が港湾エネルギー管理システムおよび性能モニタリングソフトウェアを調達するよう促しています。

- 2025年1月:EU港湾当局がFuelEU海事のコンプライアンスプログラムを開始し、燃料消費と陸上電力使用を監視する排出量追跡ソフトウェアを展開しており、ロッテルダム港湾局はリアルタイムのカーボン・インテンシティダッシュボードを導入し、ターミナル運営システムと連携して低排出船舶の停泊を優先しています。

世界の水路輸送ソフトウェアおよびサービス市場レポートの範囲

水路輸送ソフトウェアおよびサービス市場レポートは、ソリューションタイプ(輸送管理システム、港湾・ターミナル運営ソフトウェア、船舶追跡・船隊管理、倉庫・ヤード管理、貨物セキュリティおよびモニタリング、分析・レポーティングプラットフォーム)、展開モード(クラウド、オンプレミス)、エンドユーザー(サードパーティロジスティクスプロバイダー、貨物フォワーダー、港湾当局・ターミナル事業者、製造業者・産業荷主、防衛・政府機関、石油・ガス事業者)、サービスタイプ(コンサルティングおよび実装、マネージドサービス、保守・サポート、トレーニング・教育)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 輸送管理システム(TMS) |

| 港湾・ターミナル運営ソフトウェア |

| 船舶追跡・船隊管理 |

| 倉庫・ヤード管理 |

| 貨物セキュリティおよびモニタリング |

| 分析・レポーティングプラットフォーム |

| クラウド |

| オンプレミス |

| サードパーティロジスティクスプロバイダー |

| 貨物フォワーダー |

| 港湾当局・ターミナル事業者 |

| 製造業者・産業荷主 |

| 防衛・政府機関 |

| 石油・ガス事業者 |

| コンサルティングおよび実装 |

| マネージドサービス |

| 保守・サポート |

| トレーニング・教育 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ソリューションタイプ別 | 輸送管理システム(TMS) | ||

| 港湾・ターミナル運営ソフトウェア | |||

| 船舶追跡・船隊管理 | |||

| 倉庫・ヤード管理 | |||

| 貨物セキュリティおよびモニタリング | |||

| 分析・レポーティングプラットフォーム | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー別 | サードパーティロジスティクスプロバイダー | ||

| 貨物フォワーダー | |||

| 港湾当局・ターミナル事業者 | |||

| 製造業者・産業荷主 | |||

| 防衛・政府機関 | |||

| 石油・ガス事業者 | |||

| サービスタイプ別 | コンサルティングおよび実装 | ||

| マネージドサービス | |||

| 保守・サポート | |||

| トレーニング・教育 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

水路輸送ソフトウェア市場は2030年までにどのくらいの速さで成長すると予測されていますか?

2025年の912億5,600万USDから2030年までに1,428億9,000万USDへと拡大し、9.31%のCAGRを反映すると予測されています。

どの展開モードが支出を支配していますか?

クラウドプラットフォームは2024年の収益の65.87%を占め、2030年まで9.67%のCAGRで上昇すると予測されています。

現在最も高い市場シェアを記録しているセグメントはどれですか?

輸送管理システムが2024年に39.12%でソリューション収益をリードしています。

最も急成長するエンドユーザーグループはどれですか?

石油・ガス事業者は沖合船舶追跡義務に牽引され、10.57%のCAGRで成長する見込みです。

マネージドサービスが勢いを増している理由は何ですか?

港湾および海運会社がサイバーセキュリティモニタリングとプラットフォーム管理をアウトソーシングしており、マネージドサービスは2030年まで10.22%のCAGRを記録しています。

最も急速に拡大している地域はどこですか?

サウジアラビアおよびアラブ首長国連邦のデジタルポートプロジェクトに牽引された中東が、2030年まで10.39%のCAGRで成長すると予測されています。

最終更新日: