計量ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計量ソフトウェア市場分析

2026年の計量ソフトウェア市場規模は17億4,000万米ドルと推定され、2025年の15億8,000万米ドルから拡大し、2031年には28億6,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は10.38%です。自動車、航空宇宙、医療機器分野における寸法精度への強い需要と、デジタルトランスフォーメーション予算が市場拡大を支えています。自律型生産ラインへの継続的な移行により、測定フィードバックを機械制御に直接連携させ、ゼロ不良の取り組みを守るソフトウェアが求められています。大手ベンダーによる戦略的買収がハードウェアとソフトウェアの統合エコシステムを拡大させ、競争圧力を高めています。サイバーセキュリティフレームワークの成熟に伴いクラウド展開が普及し、レーザートラッカー技術が大型部品の検査ワークフローを一新しています。

主なレポートの要点

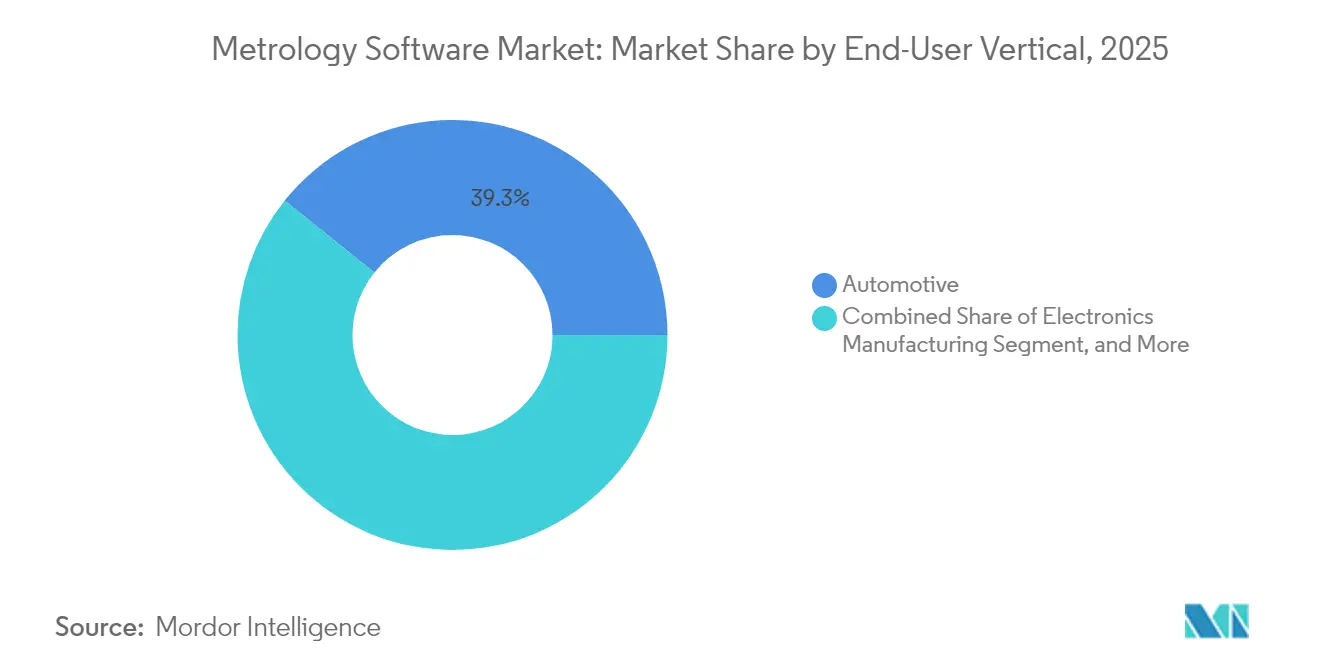

- エンドユーザー垂直市場別では、乗用車が2025年に39.25%の収益シェアで首位を占め、医療機器は2031年まで10.55%のCAGRで拡大する予測です。

- 展開モデル別では、オンプレミスが2025年の計量ソフトウェア市場シェアの68.60%を占め、クラウドベースは2031年にかけて11.35%と最高のCAGR見通しを記録しています。

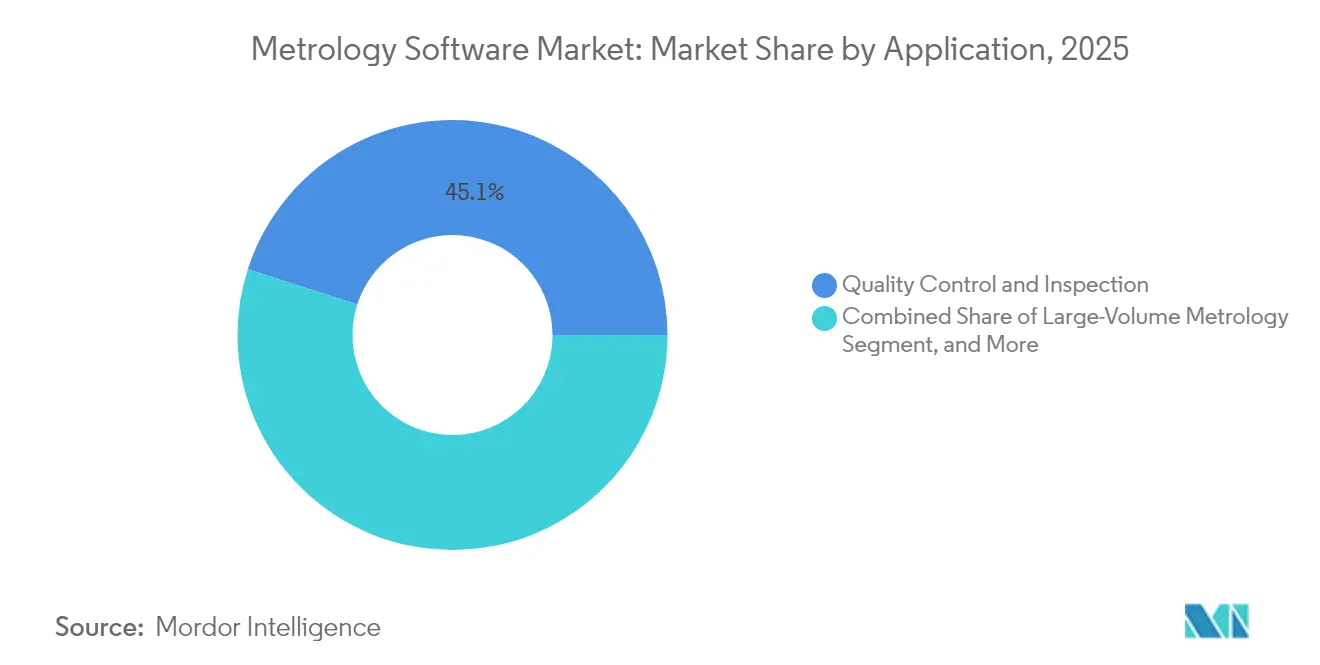

- アプリケーション別では、品質管理・検査が2025年の計量ソフトウェア市場規模の45.05%を占め、バーチャルシミュレーションおよびデジタルツインは2031年まで10.88%のCAGRで成長する見込みです。

- 測定デバイスタイプ別では、三次元座標測定機(CMM)が2025年の計量ソフトウェア市場規模の52.75%を占め、レーザートラッカーは2026年〜2031年の間に10.52%のCAGRで成長しています。

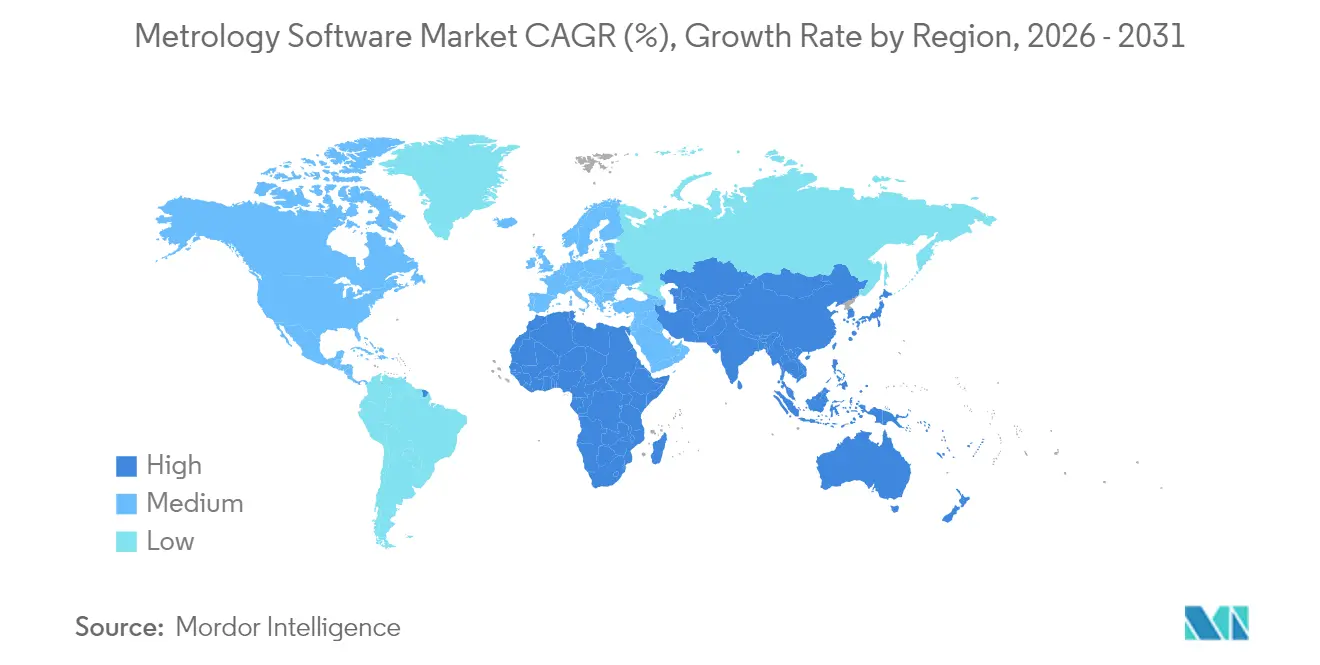

- 地域別では、北米が2025年に33.10%のシェアを維持し、アジア太平洋が2031年まで10.62%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の計量ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個別生産および連続生産における自動化の進展 | +2.8% | アジア太平洋地域を中心に世界全体 | 中期(2〜4年) |

| 高品質・ゼロ不良製品への需要 | +2.1% | 北米およびヨーロッパ、アジア太平洋へ波及 | 長期(4年以上) |

| クラウドベース計量プラットフォームへのシフト | +1.9% | 世界全体、北米とEUでの早期採用 | 短期(2年以内) |

| インダストリー4.0デジタルツインとの統合 | +1.7% | ヨーロッパと北米が中心、アジア太平洋に拡大 | 中期(2〜4年) |

| 積層造形品質保証への採用 | +1.2% | 北米およびヨーロッパ、アジア太平洋で新興 | 長期(4年以上) |

| 自律走行車におけるLiDARおよびレーダー校正ニーズ | +0.9% | ドイツ、日本、米国に集中する世界の自動車ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個別生産および連続生産における自動化の進展

製造業者はプログラマブルロジックコントローラーと計量ソフトウェアを統合した自動検査セルに投資し、自動車ボディパネルにおける廃棄物を最大25%削減するクローズドループ品質管理を実現しています。三次元座標測定機、光学スキャナー、産業用ロボットが標準化されたプロトコルを通じて通信し、24時間365日の操業を可能にしています。電子部品アセンブラーはライツアウト生産へ移行し、不良が広がる前に工具オフセットを修正する自動偏差アラートに依存しています。半導体メーカーは次元データを先進プロセス制御に組み込み、継続的なパラメトリックチューニングを推進しています。ソフトウェアベンダーは、ハードウェア統合を簡素化し導入期間を短縮するモジュール式のアプリケーションプログラミングインターフェース(API)で対応しています。

高品質・ゼロ不良製品への需要

医療機器や航空宇宙の供給業者は計量プラットフォーム内に統計的プロセス制御を組み込み、部品が最終組立に入る前にマイクロメートルレベルのドリフトを検出し、コストのかかるリコールを回避しています。[1]米国食品医薬品局、「電子記録・電子署名 21 CFR パート 11」、fda.gov 電気自動車電池工場はすべての電極寸法をセルバーコードまで追跡し、機能安全規則への準拠を確保しながら手直し費用を最小化しています。シックスシグマ手法の採用により、測定データ分析はオプションの追加機能から製造上の中核要件へと引き上げられています。自動車の一次サプライヤーは、ソフトウェア主導の検査が手動ゲージに取って代わることで保証コストの削減を報告しています。厳格なサプライヤースコアカードが下流への採用を促し、計量ソフトウェアをプレス、鋳造、成形の二次サプライヤーにまで広めています。

クラウドベース計量プラットフォームへのシフト

クラウドアーキテクチャは設備投資を削減し、ソフトウェアアップデートをセキュアなパイプラインを通じて配信することで、サービス停止なしに新しいアルゴリズムを提供します。[2]Microsoft Corporation、「Azure IoT産業ソリューション」、azure.microsoft.com 複数拠点を持つ製造業者は次元データの一元的なリポジトリを確保し、拠点間のベンチマーキングで組織的な工具摩耗やトレーニングのギャップを明らかにします。ハイブリッド構成では、遅延に敏感な処理をエッジで維持しながら、集約された結果を機械学習分析のためにクラウドへ送信します。中小企業はインフラを含むサブスクリプションモデルを活用し、高度な検査分析への参入障壁を低下させています。ベンダーのエコシステムはロールベースアクセスコントロールと多要素認証を組み込み、規制対象セクターにおけるデータ主権要件に対応しています。

インダストリー4.0デジタルツインとの統合

デジタルツインプロジェクトは、製品ライフサイクル全体を通じて仮想モデルを物理部品と照合するために計量ソフトウェアに依存しています。[3]Dassault Systèmes、「3DEXPERIENCEプラットフォームソリューション」、3ds.com 航空宇宙エンジンメーカーは加工中にブレードをスキャンし、クラウドツインにフィードして気流をシミュレートし、メンテナンス間隔を最適化しています。コンシューマーエレクトロニクス企業はプリント回路基板の寸法をCADと比較し、設計の反復作業を加速しています。シミュレーションと測定データの融合がフィードバックループを生み出し、仮想プロトタイプを洗練させ、検証サイクルを数週間から数日に短縮しています。計量プラットフォームに組み込まれた人工知能(AI)は、過去の変動データに基づいて公差シフトを予測し、予防的な調整を可能にしています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期費用の高さと統合の複雑さ | -1.8% | 新興市場の中小企業に特に影響する世界全体 | 短期(2年以内) |

| 熟練した計量ソフトウェア専門人材の不足 | -1.2% | 世界全体、アジア太平洋の新興市場で深刻 | 長期(4年以上) |

| レガシー測定ハードウェアとの相互運用性の制限 | -0.9% | 老朽化インフラを持つ北米とヨーロッパ | 中期(2〜4年) |

| クラウド展開におけるサイバーセキュリティ上の懸念 | -0.7% | 世界全体、EUと米国での規制コンプライアンスに焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初期費用の高さと統合の複雑さ

ライセンス、校正フィクスチャ、プロジェクトエンジニアリングを一括すると、中小製造業者の予算がすぐに膨らみ、生産性向上の効果があるにもかかわらず採用が妨げられます。レガシーゲージにカスタムドライバーが必要な場合、統合プロジェクトは当初のスケジュールを超過することが多くあります。コンサルタントはデータフォーマットの統一に追加工数を請求し、総所有コストが上昇します。企業はまた、立ち上げ期間中にオペレーターを訓練する間接コストも負担します。手動検査がすでに顧客の公差目標を満たしている場合、投資対効果の評価が困難であり、調達サイクルが慎重になりがちです。

熟練した計量ソフトウェア専門人材の不足

大学は機械または情報工学のカリキュラムを個別に重視することが多く、多くの卒業生が不確かさ分析にもPythonスクリプティングにも精通していないままとなっています。経験豊富な品質エンジニアは自動化に必要なコーディング能力を欠き、ソフトウェア開発者はゲージの繰り返し性をほとんど理解していません。その結果、製造業者はコンフィギュレーションとメンテナンスを外部パートナーに依存し、ボトルネックとサービス料の増加を招いています。強固な人材パイプラインがなければ、展開速度がイノベーションのペースに遅れをとり、計量ソフトウェア市場の拡大が制約されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー垂直市場別:医療機器が精度要求を加速

医療カテゴリーは2031年まで10.55%のCAGRを記録する見込みであり、自動車分野は2025年に計量ソフトウェアの市場シェア39.25%を維持する見通しです。厳格な規制監督は検証済みの監査証跡を必要とし、それを提供できるのは専門プラットフォームのみです。インプラントの小型化により、サブマイクロメーター精度に向けた三次元座標測定機のアップグレードが進んでいます。航空宇宙分野は引き続き、機体接合部を現場でマッピングする大型レーザートラッカー設備に依存しています。エネルギープロジェクトは風力ブレードの空力解析に計量ソフトウェアを活用し、振動データ解析にエッジアナリティクスを活用しています。

乗用車の成長は安定しつつありますが、電池セルラインは体積膨張と電極のずれを予測する新しい分析手法を必要としています。電子機器アセンブラーは自動光学検査内に光学デジタイザーを統合し、大規模なサーフェスマウントコンポーネントの同一平面性を検証しています。消費財メーカーは、ブランド保護戦略がますます厳格になるにつれ、抜き取り検査から100%インライン検査へと移行し始めています。予測期間において、個別化インプラントにおける医療イノベーションがプレミアムライセンスを持続的に促進し、継続的なバリデーションをサポートするソフトウェアへのシフトを強化する見込みです。

展開モデル別:クラウドの普及が加速

クラウド展開は11.35%のCAGRに達し、2025年に計量ソフトウェア市場規模の68.60%を占めていたオンプレミスの優位性を侵食しています。多国籍企業は機密データをオンサイトに保持しながら、非機密分析をマネージド環境に移行するハイブリッド戦略を採用しています。サブスクリプション価格設定は設備投資を運用費用に転換し、サーバー予算を持たない中小企業に訴求しています。ベンダー運営インフラはパッチ管理を代行し、脆弱性ウィンドウを短縮します。ただし、防衛・原子力セグメントは依然としてエアギャップ型インストールを好み、オンプレミス販売のニッチな需要を確保しています。

エッジノードは生産ラインに隣接して時間的に重要な計算を実行し、トレンド分析のためにクラウドへ結果のみを転送します。このアーキテクチャは遅延しきい値を満たしながら、中央の可視性を損なわないようにしています。クラウドで学習した機械学習モデルが最適化されたサンプリングパターンをエッジデバイスに返送し、ハードウェアのアップグレードなしにスループットを向上させます。サイバーセキュリティ認証が成熟するにつれ、監査部門は分散型アーキテクチャに対してより受け入れやすくなり、規制対象の垂直市場全体での拡大を後押ししています。

アプリケーション別:バーチャルシミュレーションが台頭

品質管理・検査は2025年の計量ソフトウェア市場規模の45.05%のシェアを維持しており、これはすべての高付加価値部品の寸法検証が必須であることによります。一方、バーチャルシミュレーションおよびデジタルツインは10.88%のCAGRを記録し、継続的なエンジニアリングループの焦点となっています。設計者はライブ測定フィードバックを直接CADにインポートし、プロトタイプの反復作業を不要にしています。点群をパラメトリックモデルに変換するリバースエンジニアリングツールは、レガシー部品での手動サーフェシング作業を不要にしています。金型・ダイショップは自動化されたトレンドチャートを使用して摩耗パターンを追跡し、メンテナンス間隔を延長しています。

大型計量は船舶建造やエネルギータービンの位置合わせにレーザートラッカーを活用し、分解なしに現場での検証を可能にしています。積層造形はビルドプロセッサーに統合されたレイヤーごとのスキャンを活用し、スライスシミュレーションと製造後形状の確認の間のギャップを埋めています。すべてのアプリケーションにわたり、ISO 10360準拠モジュールがトレーサブルなレポーティングを保証し、顧客監査を容易にしています。

測定デバイスタイプ別:レーザートラッカーが台頭

三次元座標測定機(CMM)は2025年に52.75%の市場シェアを占め、従来の次元計測プログラムの基盤となっています。レーザートラッカーカテゴリーは、ポータブルかつ大型部品向けソリューションへの需要において10.52%のCAGRを記録しました。光学デジタイザーおよびスキャナーは、ボディパネルなどのサーフェスが豊富なアプリケーションでシェアを獲得し、反射率補正アルゴリズムとの緊密な統合を推進しています。構造化光システムは、毎秒数百万点を高精度でキャプチャすることにより、コンシューマーエレクトロニクスのスループットを向上させています。

ポータブル関節アームは、設置済み機械を検査する保守クルーにとって欠かせない存在であり続けています。デバイスファームウェアに組み込まれた人工知能(AI)がプローブ経路をリアルタイムで最適化し、サイクル時間を最大30%短縮しています。改善された校正ルーチンが温度勾配を考慮し、フィールド操業ウィンドウを延長しています。ベンダーはデバイス制御ソフトウェアと分析モジュールをバンドルし、ロックインを強化することで計量ソフトウェア市場における総合的なエコシステムのトレンドを後押ししています。

地域分析

北米は2025年に計量ソフトウェア市場の33.10%の市場シェアを占め、検証済みの測定ワークフローを必要とする成熟した航空宇宙、自動車、医療機器製造クラスターを背景としています。リショアリングを促進する連邦の取り組みがスマート品質システムへの設備投資を後押しし、進行中の人工知能(AI)研究が予測分析の採用を加速させています。同地域に本社を置くクラウドプロバイダーはコンプライアンス対応環境を提供し、複数拠点を持つ製造業者の移行プロセスを容易にしています。輸出志向のサプライヤーは計量データを活用してグローバルな顧客監査を支援し、ソフトウェアのアップデートサイクルを持続させています。

アジア太平洋は10.62%のCAGRで最も急速に成長しており、中国の高付加価値生産へのシフトとインドの精密工学輸出の増大が牽引しています。台湾および中国本土の半導体ファブは10ナノメートル未満のプロセスに自動光学計量を導入し、リアルタイム分析を必須としています。日本の先進ロボティクス部門は組立セル内に測定フィードバックを組み込み、稼働率を向上させています。韓国の造船業者は大型レーザートラッカーを使用して船体ブロックを位置合わせし、組立精度を高め、ドック期間を短縮しています。各国政府がインダストリー4.0パイロットに補助金を拠出し、ベトナム、タイ、マレーシアの中小製造業者のインダストリー4.0採用を促進しています。

ヨーロッパは自動車の電動化と、ライフサイクル測定トレーサビリティを求める厳格な環境基準に支えられ、安定した成長を維持しています。ドイツの工作機械メーカーは計量ソフトウェアを制御ループに統合し、ターンキーの精密生産ラインを世界に輸出しています。英国の航空宇宙複合材料セクターは複雑な曲面の非接触検査を必要とし、スキャナーのイノベーションを促進しています。データ保護規制がクラウドアーキテクチャに影響を与え、ベンダーは厳格なアクセス制御を持つ欧州データセンターへのシフトを余儀なくされています。サーキュラーエコノミー目標が、再利用可能コンポーネントを認定する再製造検査モジュールへの二次需要を生み出しています。

規制環境

規制対象の測定ワークフローに対応するメトロロジーソフトウェアのサプライヤーは、ソフトウェアの完全性を単なる品質特性ではなく市場アクセス要件として扱う法定計量ガイダンスへの適合をますます重視するようになっている。米国では、ソフトウェア制御機器に関するNISTガイダンスと年次改訂されるNISTハンドブック44(2026年版)が、正確で追跡可能な取引に関する州・地方の執行期待の基盤となっており、NTEP出版物14は商業用機器におけるソフトウェア脆弱性への対応と不正防止において広く参照されている。

欧州では、計量機器指令(MID)の下で市場に投入される機器に関するソフトウェア関連の管理は、WELMECガイド7.2(2025年版)を通じて運用化されており、ソフトウェアの分離、パラメータ保護、イベントログ記録に関するリスクベースの要件を詳細に規定している。国際的には、OIML D 31がソフトウェア制御測定機器に関する基本要件を提供し、ベンダーの検証および文書化の実務に浸透するセキュリティおよびトレーサビリティの要求を強化している。別途、貿易措置がメトロロジー関連のサプライチェーンに影響を及ぼす可能性がある。2026年1月15日に発効した米連邦官報の措置により、特定の半導体製造装置に25%の関税が課され、免除は限定的であり、メトロロジー分析を半導体生産環境に結びつける組織にとってコンプライアンスと調達の複雑性が高まっている。

バリューチェーン分析

メトロロジーソフトウェアのバリューチェーンは、センサーおよび測定ハードウェア(CMM、スキャナー、レーザートラッカー、顕微鏡)、組込みファームウェアおよびデバイス制御レイヤー、コアメトロロジーアプリケーション(検査プログラミング、点群処理、不確かさ報告)、そしてCAD/PLM/MESおよびクラウドデータプラットフォームへの企業統合にまで及ぶ。コンポーネントおよびアルゴリズムの入力は光学・センサーサプライヤー、数値計算ライブラリ、3Dデータ変換ツールキットから提供され、システムインテグレーターとOEMアプリケーションチームが現場でワークフローを構成し、顧客および規制監査の要件に対して検証を行う。流通は一般にOEMハードウェアチャネル、専門リセラー、直接企業アカウントを通じて行われ、サービス収益は導入、校正の整合、トレーニング、継続的なワークフロー最適化に結びついている。

相互運用性とデータ連携は、パートナープログラムや3D交換インフラに反映される明確な中流依存要素である。InnovMetricはPolyWorks Digital Threadパートナープログラム(High QA、AutoForm、Duwe-3dなどのパートナーを含む)を拡大し、PMT TechnologiesとInnovMetricの協業といったハードウェア・ソフトウェア統合パートナーシップを進め、ファイルベースの受け渡しを削減し、クローズドループ品質管理を加速することを目指している。イネーブリングソフトウェア側では、Tech Soft 3DがAlliance for OpenUSD(AOUSD)に参加し、HOOPS ExchangeにUSDエクスポート対応を追加して、デジタルツインおよびNVIDIA Omniverseワークフローへの3D相互運用性を改善し、CADと測定データの上流から下流への流れを強化した。半導体プロセス制御エコシステムにおいて高精度メトロロジーの能力が制約されている領域ではボトルネックが残り、分散型メトロロジー、ノーコードの使いやすさ、業界および学術研究で議論されているサービス型能力共有の概念への関心が続いている。

競合状況

業界の統合は、大手ハードウェアメーカーがニッチなソフトウェア企業を買収して垂直統合を図るなか、中程度の水準にとどまっています。Hexagon AGはGeomagicを買収し、スキャンアルゴリズムを既存の三次元座標測定機プラットフォームと統合し、エンドツーエンドのエコシステムを構築しました。ZEISSは粉末床溶融結合検査をカバーする積層造形モジュールに投資し、ポートフォリオの戦略的拡充を示しました。Renishaw plcはPowerINSPECTを買収して自動車・航空宇宙分野での存在感を強化し、プローブシステム間のクロスセルシナジーを活用しました。

技術的差別化は現在、人工知能(AI)とクラウドのスケーラビリティを中心に展開されています。ベンダーはドリフトを予測し公差違反が発生する前に摩耗を検出する機械学習ルーチンの特許取得を競っています。相互運用性レイヤーが重要性を増しており、顧客はレガシー投資を守るためにベンダー非依存のインターフェースを求めています。純粋なソフトウェアスタートアップは、自律走行車センサー校正に特化することで競争し、プラントデータレイクと統合する軽量アプリを提供しています。

中小企業は次の競争の場となっています。サブスクリプション層、簡略化されたダッシュボード、事前設定された分析が計量ソフトウェアの普及を促進することを目指しています。サービスモデルはアウトカムベースの契約へとシフトしており、ベンダーが検査サイクルタイムや不良削減を保証することで、ライセンス販売を超えた継続的な収益源を創出しています。

計量ソフトウェア業界のリーダー企業

Nikon Metrology NV

3D Systems Corporation

Creaform Inc. (AMETEK Inc.)

FARO Technologies Inc.

Carl Zeiss AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

モデルベースのワークフローに向けた標準主導の自動化領域が生まれつつあり、メトロロジーソフトウェアは製品定義をライフサイクル全体で一貫した機械可読の検査意図に変換できるようになっている。2026年6月、Digital Metrology Standards Consortium(DMSC)は、そのModel-Based Characteristics(MBC)v1.0(DMSC MBC v1.0 - 2026)がANSIによって米国国家規格として承認されたことを発表し、QIF、STEP AP242、OPC UA、MTConnectといった既存のデジタルスレッド標準と並んでMBCをネイティブに扱うソフトウェアのビジネスケースを強化した。堅牢な変換ツール、検証ユーティリティ、企業コネクタを備えたベンダーは、図面ベースの検査計画からモデルベースの検査特性および自動報告へ移行するプログラムを獲得する上で優位な立場にある。

もう一つの機会は生産統合型メトロロジーにあり、ソフトウェアは工程後検証からエッジおよびクラウドにおけるインラインの意思決定支援へと移行している。自動車、航空宇宙、医療機器、半導体分野でクローズドループ品質管理を採用する製造業者は、PLCおよびMES/PLMと統合し、デジタルツイン環境に接続し、寸法報告書の作成を超えてドリフト検知や根本原因の相関分析のための分析を運用化できるメトロロジープラットフォームを求めている。また、中小企業向けに統合の複雑さを軽減するパッケージ化されたソリューションの余地もあり、事前設定されたコネクタ、クラウド/ハイブリッド展開向けの役割ベースのガバナンス、トレーサビリティと監査可能性を維持しながら価値実現までの時間を短縮するベンダー支援の相互運用性プログラムなどが含まれる。

最近の業界動向

- 2026年5月:Nikon Metrologyは、産業品質管理向けにAI搭載画像解析を統合した自動顕微鏡ECLIPSE LV100AMSを発売した。この発売により、Nikonの自動検査ラインナップは、ソフトウェア支援による分類と再現性のあるワークフローがより高スループットの品質管理を支える顕微鏡駆動型メトロロジーの用途に拡大した。

- 2025年11月:Creaformは米国およびメキシコでサービスインフラを拡大し、HandySCAN 3D EVO、BLACK、MAXシリーズ向けの校正サポートに加え、サービスセンターと性能チェックキットを追加した。この投資により地域の稼働率と校正対応力が強化され、ソフトウェア主導の検査ワークフローが分散型製造拠点全体で拡大しやすくなっている。

- 2024年10月:AMETEKはVirtek Vision Internationalを買収し、Creaform事業内における自動3Dスキャンおよび検査能力を強化した。この統合により、より大量の検査や工場自動化の展開に向けたメトロロジーソフトウェアのワークフローに統合できる補完的な自動化・検証技術が加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、産業用測定・検査業務の計画、実行、分析に用いられる有料ソフトウェアを対象とし、その結果は寸法報告書、許容差、品質記録に変換される。これは、各地域の製造・エンジニアリングチームが用いる一般的な導入モデルを含む。

対象範囲の除外事項:メトロロジーハードウェアの販売、純粋な校正サービス、および測定・検査・品質報告出力を主目的としない一般的なCAD/PLMツールは除外する。

セグメンテーション概要

- エンドユーザー垂直市場別

- 自動車

- 航空宇宙

- 電子機器製造

- エネルギーと電力

- 医療機器

- その他のエンドユーザー垂直市場

- 展開モデル別

- オンプレミス

- クラウドベース

- アプリケーション別

- 品質管理・検査

- リバースエンジニアリング

- 金型・ダイ製造

- バーチャルシミュレーションおよびデジタルツイン

- 大型計量

- 測定デバイスタイプ別

- 三次元座標測定機(CMM)

- 光学デジタイザーおよびスキャナー

- ポータブルアーム

- レーザートラッカー

- 構造化光スキャナー

- その他の測定デバイスタイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、何が測定されているか、そしてソフトウェアがワークフローのどこに位置するかをマッピングすることから始まり、モデルが単なるベンダーのメッセージングではなく実際の使用状況を反映するようにする。米国商務省統計局(US Census Bureau)、Eurostat、各国統計局の製造業・工業生産統計、そしてメトロロジー標準と用語の基盤となるNIST出版物などの公的・公式資料を活用した。

前提条件を実務的にするため、ISO関連の公的ガイダンス、査読済みの製造・品質工学系ジャーナル、接続機器カテゴリーについて入手可能な場合はUN Comtradeの貿易・出荷指標なども活用した。企業の開示資料、製品データシート、投資家向け説明資料は、ライセンスパターン、ソフトウェアバンドリング、典型的な購買者層の把握に用いた。クロスチェックのため、企業財務および市場インテリジェンスを支える有料サブスクリプション、ニュースおよび金融情報源、そして新製品の焦点とタイミングを検証するための特許データベースを参照した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的資料も活用した。

一次インタビューおよび調査

一次調査は、ソフトウェア発行会社、システムインテグレーター、製造拠点のメトロロジー責任者、そして日々検査プログラムを運用する品質管理者との面談および調査に重点を置いた。議論では、価格設定の方法(サブスクリプション対永続ライセンス)、一般的なシート数、自動車および航空宇宙分野での導入状況、そしてクラウド利用が実際にどのように承認され各地域で展開されているかを取り上げ、その後デスクリサーチの内容が不明確な部分について前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | アジア太平洋(APAC):46% |

| ミドルティア:59% | 機能/事業部門責任者:33% | 欧州・中東・アフリカ(EMEA):32% |

| 中小規模プレイヤー:16% | マネージャー:54% | 南北アメリカ:22% |

市場規模算定と予測

規模算定はトップダウン方式から始まり、製造出力と品質管理の強度を用いて主要な産業基盤における測定ソフトウェアの対象需要層を再構築し、その後、典型的な導入パターンに基づいて支出を配分する。この構造が確立された後、サンプル抽出したライセンス価格に推定アクティブシート数を乗じる方法、一般的なバンドルに関するチャネルからのフィードバック、サプライヤー収益の方向性チェックなど、選択的なボトムアップ検証を実施し、ある入力が過大に見える場合に総額を調整する。

このモデルは、繰り返し追跡可能な一連の市場フィンガープリントを用いており、ソフトウェアが接続する測定機器(CMM、光学システム、3Dスキャナー)の設置ベースと購入サイクル、生産ラインにおける自動検査の割合、用途別の拠点当たり平均ライセンス数、そしてオンプレミスとクラウド導入の間の移行が含まれる。また、工場自動化への投資動向、新製品発売および機能更新のペース、多地域収益に対する通貨換算のタイミングといった指標も追跡している。

予測にあたっては、異なる製造サイクルおよび自動化採用の経路の下で成長を検証できるようシナリオ分析を用い、その後最終的な軌道はインタビューで得られた専門家の合意見解に整合させる。小規模地域やニッチ用途でボトムアップの信号が欠けている場合は、類似業界からの代替採用率を用いてギャップを埋め、裏付けが得られるまで保守的なASP(平均販売価格)進行を適用する。

データ検証と更新サイクル

検証は、モデルの出力を工業生産の動向、自動化投資に関するセンチメント、公開情報から得られるソフトウェア収益の方向性といった独立した指標と比較することによって行われ、不一致がある場合は最終化前に調査される。異常な変動が見られる場合は、ドライバーの前提を再確認し、通貨処理を見直し、必要に応じて一部の面談対象者に再度連絡を取り、購買行動における変化の内容を確認する。

各レポートは複数段階のアナリストレビューを経て、入力、計算、論理が内部的な整合性と定義された対象範囲との整合性について確認される。本調査は年次サイクルで更新され、品質コンプライアンスに影響を与える重大な規制変更や製造需要の顕著な変化といった重要事象が発生した場合には、臨時更新が実施される。提供前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのメトロロジーソフトウェア市場規模と他の公開推計との比較

メトロロジーソフトウェアの公開されている市場規模は、トピック名が同じように見えても、しばしば異なる。これは、含まれる項目や測定ルールが必ずしも一致していないためである。差異は通常、ソフトウェアとサービスの区分方法、バンドルライセンスの扱い方、そして推計が製造需要の指標に基づいているかサプライヤー側の主張に基づいているかによって生じる。

表はまた、この差の大部分が対象範囲とタイミングの選択によって説明されることを示している。一部の資料はより早い基準年を用いて一律の成長経路を適用しているのに対し、他の資料はサービス、導入支援、あるいはより広範な品質管理ソフトウェアといった隣接する提供物をバンドルしている。通貨換算日やクラウドサブスクリプションの年次化の方法も総額を上下に動かす可能性があり、特に異なる為替レートの前提で地域を合算する場合には顕著となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.74 B (2026) | |

| グローバルコンサルティング会社A | USD 1.57 B (2024) | 2024年を基準年とし、2030年までより速い成長経路を適用しており、ソフトウェアをより広範な提供物のカテゴリーと混合しているように見える。これは、デバイスに紐づくアプリケーションの分類方法によって総額が変動しうる。 |

| 業界誌B | USD 0.81 B (2024) | より狭いソフトウェア専用収益の視点から出発しており、バンドルされた企業ライセンスや複数拠点でのシート拡大を過小評価する傾向があり、サブスクリプションの拡大ペースを緩やかに設定しているため、先行きの成長曲線が縮小している。 |

この表は、タイミングとバンドリングが最大のギャップ要因であることを示しており、Mordor Intelligenceのモデルでは、測定・検査ワークフローに直接結びついたメトロロジー特化型ソフトウェアの価値のみが計上され、サービスや一般的な品質管理プラットフォームは除外されている。この対象範囲を一貫して保持し、デバイスの導入状況および製造活動の指標と照らして検証することで、得られる数値は明確な需要層に追跡可能であり、毎年見直し・更新できる再現性のある手順に基づいたものとなる。

レポートで回答する主な質問

計量ソフトウェア市場の現在の市場規模はいくらですか?

計量ソフトウェア市場の規模は2026年に17億4,000万米ドルです。

今後5年間で市場はどの程度拡大しますか?

収益は10.38%のCAGRで成長し、2031年までに28億6,000万米ドルに達する見込みです。

最も急速に成長しているエンドユーザーセグメントはどれですか?

医療機器は、厳格な米国食品医薬品局(FDA)のバリデーション要件により、2031年まで10.55%のCAGRで最も急速に成長しています。

レーザートラッカーが普及している理由は何ですか?

レーザートラッカーは、大型部品を扱う産業がポータブルで高精度な検査を必要としているため、10.52%のCAGRで成長しています。

クラウド展開はどのように製造業者に恩恵をもたらしますか?

クラウドプラットフォームは初期費用を削減し、分析を一元化し、大規模なオンサイトインフラなしに機械学習のインサイトを提供します。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋は、中国の製造業高度化とインドの精密工学の急成長に牽引され、10.62%と最も高い地域別CAGRを記録しています。

最終更新日: