GRCソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.32 十億米ドル |

| 市場規模 (2031) | 39.01 十億米ドル |

| 成長率 (2026 - 2031) | 10.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGRCソフトウェア市場分析

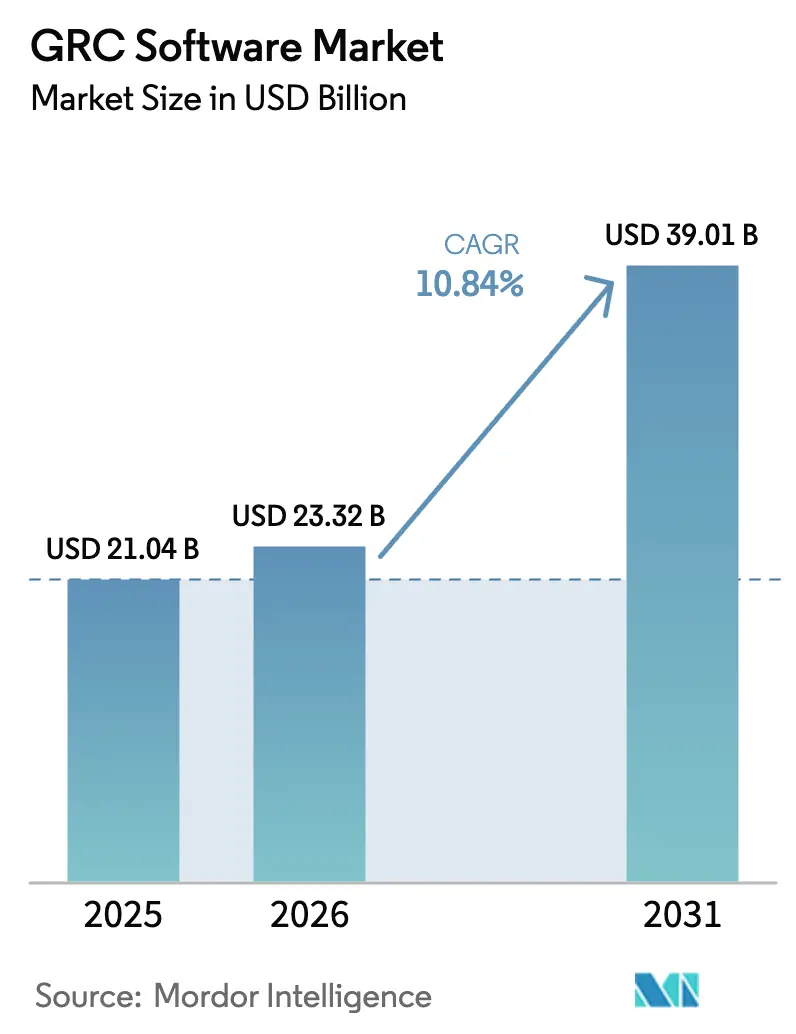

ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場規模は2025年に210億4,000万米ドルと評価され、2026年の230億3,200万米ドルから2031年には390億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.84%です。規制の乖離の深刻化、サイバー攻撃対象領域の拡大、および継続的なコントロール監視に対する取締役会レベルの需要が、ポリシー・リスク・監査ワークフローをリアルタイムで統合する統合型クラウドネイティブプラットフォームへの企業の移行を促しています。ソフトウェアコンポーネントが引き続き市場を支配していますが、マネージドサービスの二桁成長は、内部のスキル不足を補う専門家主導の実装に対する需要を示しています。クラウド展開は、企業がグローバルに分散した業務全体での協調的な監視を求める中で加速しており、AI駆動型分析はガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場を、事後対応型のコンプライアンス支出から予防的なリスクインテリジェンス投資へと転換させています。[1]国際会計士連盟、「断片化した金融規制:世界経済への7,800億ドルの税」、ifac.org ESG、プライバシー、および業務レジリエンスに関する義務の収束もプラットフォームのロードマップを再形成しており、ベンダーは炭素会計、AIガバナンス、およびサイバー保険の証拠収集を単一のガラス板に埋め込んだモジュール型スイートへと向かっています。

レポートの主要な知見

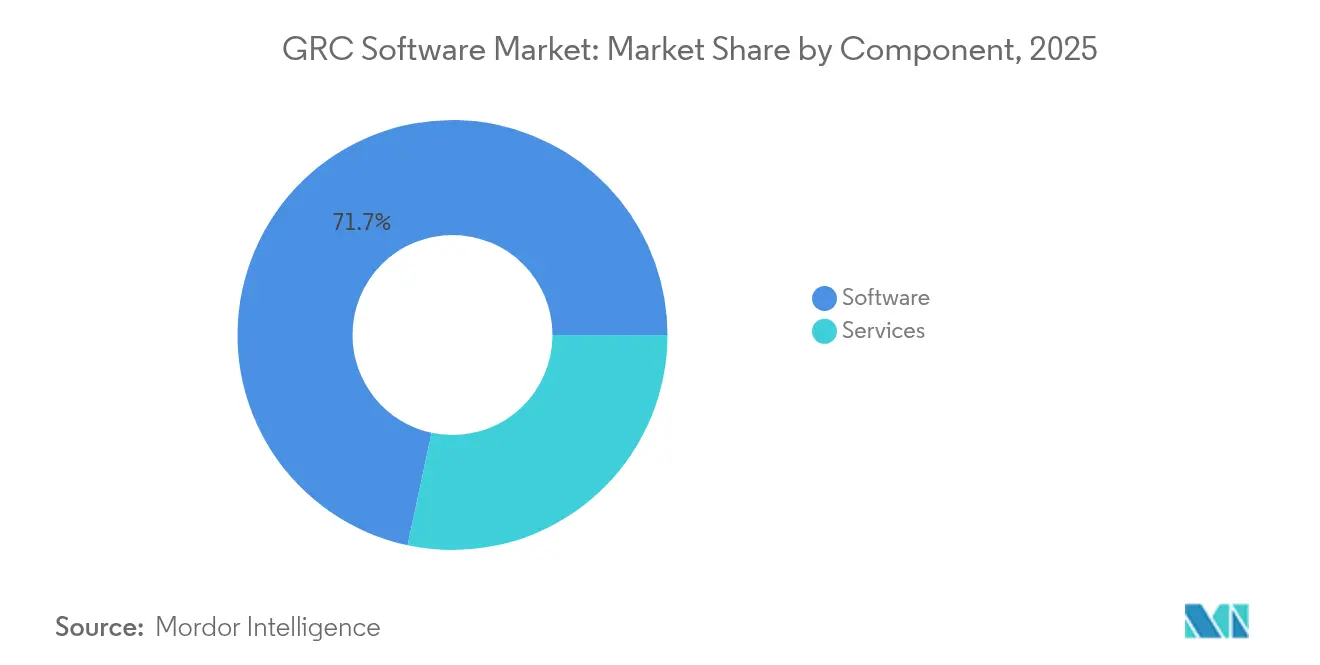

- コンポーネント別では、ソフトウェアが2025年のガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場シェアの71.65%を占め、一方でサービスは2031年までに12.98%のCAGRを記録すると予測されています。

- 展開モード別では、クラウドが2025年のガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場規模の62.90%を占め、2031年までに13.85%のCAGRで拡大すると予想されています。

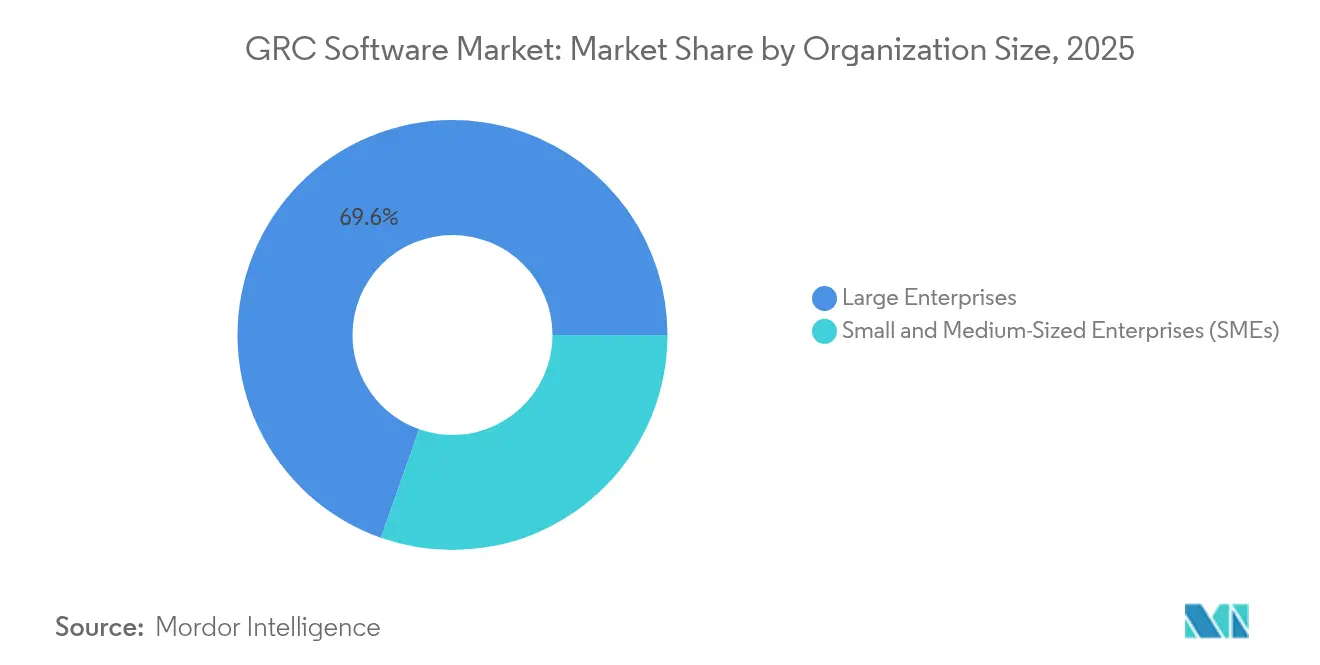

- 組織規模別では、大企業が2025年の収益の69.60%を支配しましたが、中小企業は2031年までに13.02%のCAGRで成長すると予測されています。

- 業種別では、BFSIが2025年の収益の24.60%を占め、ヘルスケアおよびライフサイエンスは全業種の中で最速となる14.15%のCAGRを記録すると予測されています。

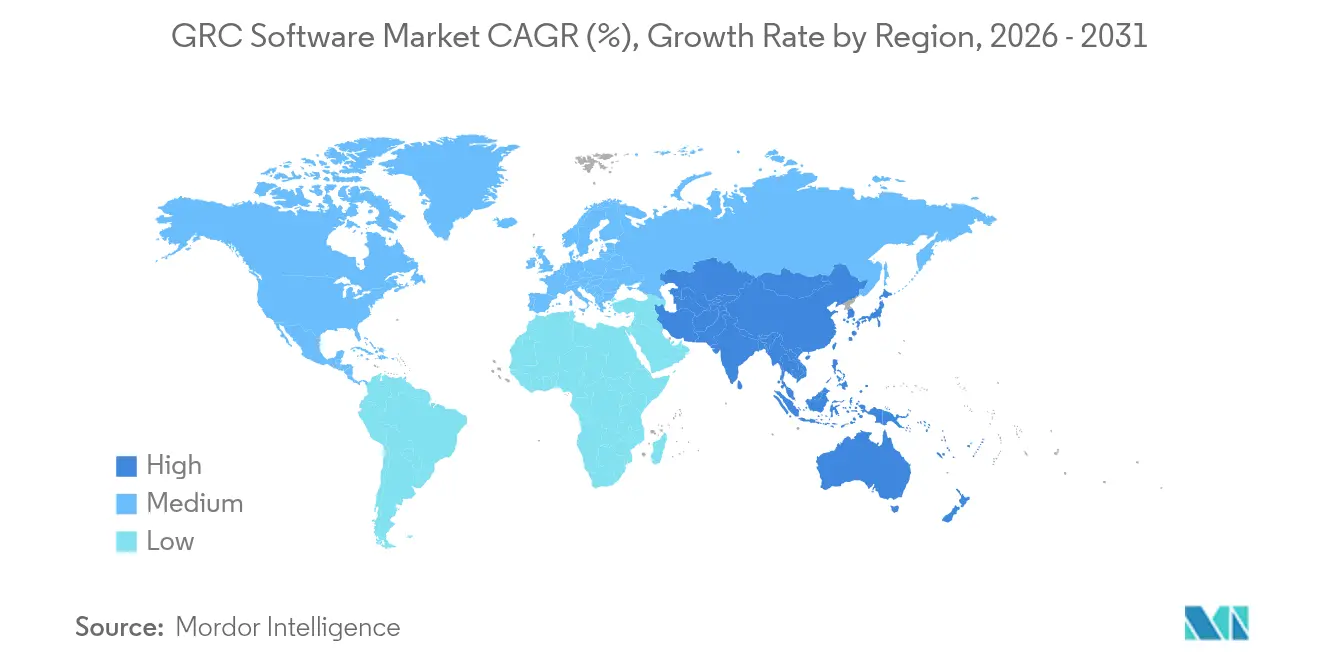

- 地域別では、北米が2025年の収益の39.55%を占めましたが、アジア太平洋は2031年までに15.1%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のGRCソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なデータプライバシー規制の強化 | +2.1% | 世界、EU、北米が主導 | 中期(2〜4年) |

| クラウドネイティブアプリケーションの普及 | +1.8% | 世界、アジア太平洋、北米 | 短期(2年以内) |

| サイバー保険の引受要件の急増 | +1.5% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| ESG報告義務の拡大 | +1.4% | EUが主導、北米とアジア太平洋が追随 | 長期(4年以上) |

| リスクにおけるAI駆動型予測分析 | +1.2% | 北米とEU、アジア太平洋への波及 | 短期(2年以内) |

| コントロールの継続的監視に対する取締役会レベルの需要 | +1.0% | 世界、成熟市場が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なデータプライバシー規制の強化

国境を越えたデータプライバシー義務が増加しており、厳しい財務的ペナルティが多国籍企業に対し、証拠収集と侵害通知を自動化するエンドツーエンドのプラットフォームへの移行を強いています。デジタル業務レジリエンス法などの新しい制度は報告対象インシデントの範囲を拡大し、厳格なサードパーティ監視を義務付けており、企業はデータマッピング、同意管理、およびベンダーリスクのワークフローを単一のガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場プラットフォームに統合するよう促されています。コンプライアンス違反の連鎖的な性質—ある管轄での違反が他の場所での並行調査を引き起こす可能性がある—は、地域別にコントロールのギャップを表示するリアルタイムダッシュボードの価値を高めています。ベンダーは400以上の世界的な法令に対して毎日更新されるポリシーライブラリで対応しており、統合されたワークフローエンジンが事業部門の責任者に是正タスクをルーティングします。機械可読な監査証跡を提供するプラットフォームは、規制当局の承認を迅速化し、外部監査費用を削減しており、手動スプレッドシートからAI強化型コンプライアンスハブへの予算再配分のサイクルを強化しています。

クラウドネイティブアプリケーションの普及

マイクロサービス、コンテナ、およびサーバーレスアーキテクチャは、従来の監査スナップショットを回避する一時的なリソースを生成し、継続的なコントロール監視を不可欠なものにしています。最新のプラットフォームは、デプロイ時にポリシーを検証するKubernetesアドミッションコントローラーフックを組み込み、数秒ごとにヒートマップを再計算するリスクモデルにテレメトリをストリーミングしています。この動的な監視は、デジタルファーストのスタートアップが1日に何百回もコードをデプロイし、規制当局が業務レジリエンスの開示を義務付けているアジア太平洋において特に重要です。設定ドリフト、脆弱性ポスチャー、およびコンプライアンスポスチャーのリアルタイム相関は、ポリシー違反の平均検出時間を数週間から数分に短縮し、取締役会がガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場への追加投資を正当化するのに役立っています。クラウドサービスプロバイダーはGRCベンダーと提携してコンプライアンスAPIを公開し、エージェントのインストールを不要にすることで、小規模チームのオンボーディングの摩擦を軽減しています。その結果、クラウドネイティブ統合は、フレームワークのチェックボックスサポートから、レイテンシ、スケール、および自動化された是正の深さへと評価基準を移行させています。

サイバー保険の引受要件の急増

クレーム量と損失率の上昇により、サイバー保険会社は拘束前の質問票を継続的な保証プログラムへと格上げせざるを得なくなっています。保険会社は現在、補償を動的に価格設定するために、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場の展開内に格納されたポリシー、コントロール、およびインシデントデータへのAPIレベルのアクセスを要求しています。[2]CRC Group、「2025年サイバー市場の現状概要」、crcgroup.com 多要素認証、特権ガバナンス、およびパッチ適用頻度の自動化された証拠を提供できる企業は、保険料の削減と高い補償限度額を受け取り、プラットフォーム採用の財務的インセンティブを生み出しています。主要スイート内の保険数理エンジンの統合により、リスクマネージャーは技術的なコントロールスコアを金銭的エクスポージャーに変換し、引受業者との交渉を合理化できます。補償普及率が最も高い北米では、保険会社は認定ソリューションから証拠が得られる場合にクレーム査定を迅速化する優先ベンダー条項をますます組み込んでいます。この共生的なエコシステムは、サイバー保険の要件を市場成長の障壁から加速要因へと転換しています。

ESG報告義務の拡大

義務的なサステナビリティ開示は、炭素を超えて生物多様性、労働慣行、取締役会の多様性にまで拡大しており、ガバナンス・リスク・コンプライアンス(GRC)プラットフォームが管理しなければならないデータの範囲が広がっています。EUの企業サステナビリティ報告指令は5万社以上に監査済みESGステートメントの公表を義務付けており、アジア太平洋地域の証券取引所は気候関連財務リスクガイドラインを展開しています。ベンダーは、公共料金の請求書、出張データ、サプライヤーの排出量レポートを取り込むことができる炭素会計エンジンをガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場のフレームワークに統合することで対応しています。自動化された差異分析は排出量の軌跡における異常を検出し、シナリオモデリングはネットゼロへの経路を財務計画と整合させます。取締役会はESG指標と従来のリスク指標を並置した統合ダッシュボードを活用し、企業レジリエンスの包括的な視点を実現しています。先進的な企業は、調達ワークフロー内にグリーン・タクソノミー規則を組み込み、科学的根拠に基づく目標が検証されたサプライヤーのみが承認済みベンダーリストに登録されるようにすることで、コンプライアンスの説明責任をバリューチェーンの深部にまで拡張しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数管轄コンプライアンスの複雑さとコスト | -1.8% | 世界、多国籍企業において深刻 | 長期(4年以上) |

| 社内GRCドメイン専門知識の不足 | -1.2% | 世界、アジア太平洋と新興市場で深刻 | 中期(2〜4年) |

| AIガバナンスに関する規制の不確実性 | -0.9% | 北米とEUが主導 | 短期(2年以内) |

| 統合スイートにおけるベンダーロックインの懸念 | -0.7% | 世界、大企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数管轄コンプライアンスの複雑さとコスト

断片化した規則集は重複する文書化義務を追加し、コンプライアンスの総コストを年間7,800億米ドル膨らませています。報告閾値、保持期間、またはリスク評価頻度のいずれかの乖離が、ツール、プロセス、および人員配置の需要を倍増させます。統合されたガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場のバックボーンを持たない多国籍企業は、腐敗防止、プライバシー、および業務レジリエンスプログラムのために別々のインスタンスを管理し、データサイロと監査疲労を生み出しています。プラットフォームの統一は初期ライセンス費用を引き上げますが、外部コンサルタント費用の削減と規制罰金の減少を通じて回収されます。バーゼルIIIなどの地域的な調和努力が部分的な収束をもたらす一方で、フランスのサパン2世法やドイツのサプライチェーン法などの新しい国固有の制度が引き続き増加しており、長期的にコスト圧力を深刻なまま維持しています。

社内GRCドメイン専門知識の不足

法的解釈、サイバーリスクの定量化、および自動化スキルを組み合わせた専門家への需要は、特に新興市場において供給をはるかに上回っています。組織はマネージドサービスプロバイダーを活用することで補っており、これがガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場のサービスセグメントを推進しています。しかし、外部依存は運営費を膨らませ、組織内の知識移転を弱める可能性があります。ベンダーは、プラットフォームの使用を民主化する取り組みとして、ローコードのポリシービルダーインターフェース、組み込みトレーニング資料、およびAI駆動型コントロールマッピングを導入しています。これらの進歩にもかかわらず、人材不足は採用速度の足かせとなっており、特に希少な専門知識をめぐる競争に苦労している中小規模の企業において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の成熟に伴いサービスが勢いを増す

ソフトウェアは、リスク、監査、プライバシー、およびESGモジュールを統合するスイートに対する企業の選好により、2025年に71.65%の収益シェアを維持しました。しかし、サービスは2031年までに12.98%のCAGRで最速の拡大が見込まれており、技術の有効化と専門的なガイダンスを融合させた成果ベースのエンゲージメントへの市場のシフトを示しています。マネージドサービスプロバイダーはプラットフォームアクセラレーターを展開し、コントロールを地域の規制にマッピングし、社内スタッフが限られているクライアントに代わって継続的な監視センターを運営しています。このハイブリッド提供アプローチは、中規模の購入者の価値実現までの時間を改善し、数十の管轄にわたって同時に展開しなければならない大規模な多国籍企業の回収期間を短縮します。サービスのガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場規模は、ベンダーがアドバイザリー、設定、および実行時の運用をサブスクリプションバンドルにパッケージ化するにつれて着実に上昇すると予測されています。ピアコホート全体でコントロールの成熟度をベンチマークする展開後の強化された分析は、是正ロードマップを通じてインサイトを収益化しようとするコンサルティング部門のクロスセルの経路を生み出しています。

プラットフォームサプライヤーは、AI支援型コントロールマッピングと自然言語ポリシー取り込みでソフトウェアを強化し、ベースライン展開に必要な手動作業を削減しています。また、サイバーレンジテスト、電子情報開示、およびローコードワークフローツールとのエコシステム統合を促進するオープンAPIを公開しています。この拡張性は、コア機能を拡張するパートナーを引き付け、間接的な収益ストリームを刺激しています。自動化の進歩にもかかわらず、複数台帳の職務分離や細粒度のデータ主権パーティショニングなどの複雑な設定タスクは依然として専門家の入力を必要とし、サービス収益プールが活発なままであることを保証しています。予測期間中、企業の購入者はプログラム予算の総額に占めるマネージドケイパビリティの割合を増加させると予想されており、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場内のソフトウェアとサービスの二軌道拡大を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドファーストアーキテクチャがコントロールを再定義

クラウド展開は2025年の収益の62.90%を占め、弾力的なスケーラビリティと協調的な監視に対する企業の需要を反映して13.85%のCAGRを記録する軌道にあります。サービスとして提供される継続的なコントロール監視により、リスクチームはローカルハードウェアの設備投資負担なしに、SaaS、サービスとしてのインフラストラクチャ、およびオンプレミスコネクターから引き出されたリアルタイムテレメトリを照会できます。このアーキテクチャは、より迅速なポリシー更新、自動化されたコンプライアンス証拠収集、およびリモート監査アクセスを支え、分散した労働力に評価される品質です。クラウドソリューションのガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場規模は、統合ブループリントが成熟し、ベンダーが地域固有のテナンシーを通じて厳格なデータ居住法への準拠を達成するにつれて、オンプレミスの同等品を上回ると予測されています。

オンプレミス展開は、エアギャップ環境が依然として必須である防衛、公共安全、および重要インフラなどのセグメントで継続します。これらの購入者は、強化されたアプライアンス、内部APIゲートウェイ、およびオフラインレポート機能を要求します。それにもかかわらず、ベンダーは顧客のデータセンターまたはソブリンクラウドのいずれかで実行できるコンテナ化されたエディションを導入しており、展開の境界を曖昧にしています。移行ロードマップは、暗号化、鍵管理、およびアクセス分離標準が検証された後、規制対象データセットに拡張する前に、ホストされたサンドボックスの非本番ワークロードから始まることが多いです。ハイブリッドオーケストレーションコンソールは、両モードにまたがる統合ダッシュボードを提供し、異種環境全体でポリシーの一貫性と監査の追跡可能性を確保します。その結果、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場は、パフォーマンス、主権、およびコストのバランスをとる「可能な限りクラウド、必要な場合はオンプレミス」というパラダイムへの変革を続けています。

組織規模別:民主化がSMEの採用を促進

大企業は2025年の支出の69.60%を維持し、複雑な内部階層と多国籍のフットプリントに合わせたワークフローをカスタマイズするために深い予算を活用しました。しかし、中小企業はサブスクリプションベースのパッケージが参入障壁を下げるにつれて13.02%のCAGRを記録すると予測されています。事前設定されたコントロールライブラリとガイド付きオンボーディングウィザードは、リソースが限られたチームのコンプライアンス達成までの時間を加速し、SMEが高まる顧客およびパートナーのデューデリジェンス要求を満たすことを可能にします。SMEが保有するガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場シェアは、したがって、契約締結の前提条件として強固なガバナンスポスチャーの証明をサードパーティベンダーに要求する調達条項によって推進され、拡大する準備が整っています。

カスタマイズされた価格帯は、企業規模に合わせてシート数、データ保持閾値、およびフレームワークカバレッジをスケールし、機能過多を防ぎます。軽量なエージェントレス統合は、クラウド会計、人事、およびチケットシステムを接続し、重いITの負担なしに統合されたリスクの可視性を提供します。それにもかかわらず、中堅企業はAIおよびクラウドイニシアチブを遅らせるガバナンスの課題に取り組んでおり、バンドルされたアドバイザリー時間と自動化されたポリシーテンプレートの必要性を強調しています。コンテキスト対応のトレーニングビデオ、自然言語チャットボット、およびコミュニティサポートフォーラムをインターフェース内に直接組み込んだベンダーは、より高い更新率を享受しています。ISO 27001、SOC 2、およびPCI DSSなどのフレームワークがサプライヤー条項を拡大するにつれて、SMEの採用の勢いはガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場全体の構造的な成長レバーであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:BFSIのリーダーシップの中でヘルスケアが加速

BFSIは2025年の収益の24.60%を占め、詳細なリスク分類、シナリオ分析、および規制報告を要求する厳格な自己資本比率、マネーロンダリング防止、および業務レジリエンス指令に支えられています。金融機関は、分散したフィンテックエコシステム全体でサードパーティの保証を調整しながら、バーゼルIIIルールに合わせるために高度なモデリングエンジンを採用しています。BFSIに関連するガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場規模は、デジタルバンキングが顧客接点を拡大し、規制当局がサイバーインシデント開示の監視を強化するにつれて着実に成長すると予測されています。

ヘルスケアおよびライフサイエンスは、電子健康記録、遠隔医療、および分散型臨床試験の普及に後押しされ、2031年までに全業種の中で最速となる14.15%のCAGRを記録する見込みです。プラットフォームは、電子署名検証、監査ログ、およびトレーニング証明を強制するFDA 21 CFRパート11ワークフローを統合し、検査所見を削減します。患者プライバシーを超えて、この業種は高まるESGおよびサプライチェーンの完全性要件に直面しており、成分の出所を追跡し温室効果ガス排出量を監視するモジュールの採用を促進しています。世界標準に合わせた事前検証済みテンプレートを提供するベンダーは展開サイクルを短縮し、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場内でのこのセクターの勢いを強化しています。製造業、ITおよび通信、政府、エネルギー、および小売などの他の業種は、運用技術セキュリティ、スペクトル割り当て、および倫理的調達に関するセクター固有の義務が生まれるにつれて、安定した二桁成長の軌跡を示しています。

地域分析

北米は2025年の収益の39.55%を占め、成熟した規制フレームワーク、深いサイバー保険の普及、および取締役会の説明責任を促進する株主訴訟の高い発生率に支えられています。連邦機関は現在、ほぼリアルタイムの侵害通知を期待しており、企業は主要なガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場プラットフォームに組み込まれた継続的な監視と自動化された証拠管理を採用するよう強いられています。テクノロジーおよびコンサルティングプロバイダー間の統合も、調達サイクルを合理化するバンドルされたアドバイザリーとSaaSサブスクリプションを提供することで地域の採用を加速させています。

欧州は、GDPRや今後のEU AI法などの先駆的な法律により、構造的に大きなユーザーベースを維持しており、これはアルゴリズムの透明性とライフサイクル監視への説明責任を拡大します。銀行、保険会社、およびエネルギー事業者は現在、ICT障害の伝播をモデル化するシナリオテストエンジンへの新たな需要を生み出すデジタル業務レジリエンス法の自己評価を提出しなければなりません。欧州の購入者に関連するガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場シェアは、したがって、消費者保護とシステム安定性の両方を強調する政策活動主義によって強化されています。ベンダーは、ローカライズされたデータ処理ゾーン、多言語ポリシーライブラリ、およびシュレムスII要件に合致するプラットフォーム内の国境を越えたデータ転送チェックを通じて差別化しています。

アジア太平洋は、急速なデジタル化、フィンテックイノベーション、および拡大する炭素取引スキームに後押しされ、世界最高の15.1%のCAGRを達成すると予測されています。中国、日本、韓国、およびシンガポールの政府は、欧州のルールを反映しながらも乖離するサステナビリティ開示基準を打ち出しており、多国籍企業は複数のフレームワークを並行して対応できる設定可能なプラットフォームを好む傾向があります。地域のSMEは、グローバルブランドが課す厳格なサプライヤー資格基準を満たすために従量課金制の価格設定をますます採用しており、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場に増分的な量を流入させています。一方、ラテンアメリカ、中東、およびアフリカは採用の初期段階にありますが、外国直接投資家が資本を投入する前に文書化されたガバナンスコントロールを要求するにつれて、関心が高まっています。

競争環境

市場は中程度の集中度を示しており、IBM、SAP、Oracle、およびServiceNowが包括的なスイートと広範なパートナーエコシステムを通じて主要なポジションを占めています。IBMの2025年3月のwatsonx.governanceの拡張では、AIエージェントの自動評価指標が導入され、同社はアルゴリズム監視における先行者として位置付けられています。[4]IBM、「AIエージェントのガバナンスに対するIBMの回答」、ibm.com Krollの2024年12月のResolverの買収は、文脈的な脅威インテリジェンスとワークフロー自動化を融合させ、インシデント対応、監査、およびポリシー管理を包含する垂直統合プラットフォームへのトレンドを示しています。ServiceNowの統合コンプライアンスフレームワーク統合は、外部ライブラリをネイティブカタログに折り込んでコントロールマッピングを加速する戦略的な動きをさらに示しています。

新興の挑戦者は、クラウドネイティブスタックと積極的な価格設定を活用してSMEセグメントを獲得しています。彼らの差別化は、摩擦のないオンボーディング、自動化された証拠収集、およびDevSecOpsパイプラインと接続するマーケットプレイスとの統合にあります。プラットフォームのロードマップは、レガシーツールではまだ十分に対応されていない領域であるESG、サードパーティリスク、およびサイバー保険モジュールに収束しています。ベンダーはまた、ユーザー採用を妨げる人材不足を軽減するために、ノーコードポリシービルダーと会話型AIアシスタントを組み込んでいます。

パートナーシップエコシステムは拡大し続けています。クラウドハイパースケーラーはセキュアなエンクレーブと地域データ居住ゾーンを提供し、サイバーセキュリティスタートアップのアライアンスはリスクスコアリングエンジンに供給する継続的な攻撃対象領域スキャンを提供します。この連合アプローチにより、顧客はコアガバナンスワークフローを解体することなくコンポーネントを交換でき、以前は投資を抑制していたベンダーロックインの懸念を軽減します。予測期間中、持続的な二桁成長と経常収益の評価がさらなる統合を促進し、ガバナンス・リスク・コンプライアンス(GRC)ソフトウェア市場全体のイノベーションのペースを加速させる可能性が高いです。

GRCソフトウェア産業のリーダー

IBM Corporation

SAP SE

MetricStream, Inc.

NAVEX Global, Inc.

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:IBMはISO 42001およびEU AI法のコンプライアンスを管理するAIセキュリティモジュールでwatsonx governanceを強化し、使用状況の可視性のためにAllTrue.aiと提携しました。

- 2025年3月:IBMはAIエージェントのライフサイクルガバナンスを導入し、自動化されたコンテキスト関連性と忠実性評価指標を追加しました。

- 2025年1月:DiligentはDiligent BoardsのNetSuite向け「Built for NetSuite」ステータスを取得し、リアルタイムの財務指標をリーダーシップダッシュボードに連携させました。

- 2024年12月:Krollはリスクインテリジェンス分析とガバナンスワークフローを統合するResolverの買収を完了しました。

世界のGRCソフトウェア市場レポートの範囲

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| ITおよび通信 |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| 小売および消費財 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| ITおよび通信 | |||

| 政府および公共部門 | |||

| エネルギーおよびユーティリティ | |||

| 小売および消費財 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

GRCソフトウェア市場の2031年までのCAGR予測はどのくらいですか?

市場は10.84%のCAGRで成長し、2025年の210億4,000万米ドルから2031年までに390億1,000万米ドルに達すると予測されています。

現在のプラットフォーム展開の中で最も急速に拡大しているコンポーネントカテゴリはどれですか?

マネージドおよびアドバイザリーサービスは12.98%のCAGRを記録すると予想されており、価値実現までの時間を加速する専門家主導の実装に対する企業の需要を反映しています。

サイバー保険の要件がプラットフォームの採用に影響を与えているのはなぜですか?

保険会社は現在、ポリシーを動的に引き受けるためにGRCソリューションから発信されるリアルタイムの証拠を評価しており、成熟した実装を持つ企業に対して低い保険料と高い補償限度額を通じて報酬を与えています。

最も高い地域成長率を記録する見込みの地域はどこですか?

アジア太平洋は、急速なデジタル化と複数の管轄にわたるESGおよびプライバシー義務の拡大に後押しされ、15.1%のCAGRでリードすると予測されています。

クラウドネイティブアーキテクチャはリスク管理をどのように再形成していますか?

コンテナ化されたワークロードとマイクロサービスは継続的なコントロール監視を必要とし、購入者をリアルタイムのコンプライアンス検証のためにDevSecOpsパイプラインと統合するクラウドファーストのGRCプラットフォームへと向かわせています。

成長の面で他の業種を上回る可能性が高い業種はどれですか?

ヘルスケアおよびライフサイエンスは、デジタル健康記録、臨床試験の近代化、およびFDAの電子署名規則がガバナンス要件を強化するにつれて、14.15%のCAGRを記録するはずです。

最終更新日: