気象監視ソリューションおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 4.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気象監視ソリューションおよびサービス市場分析

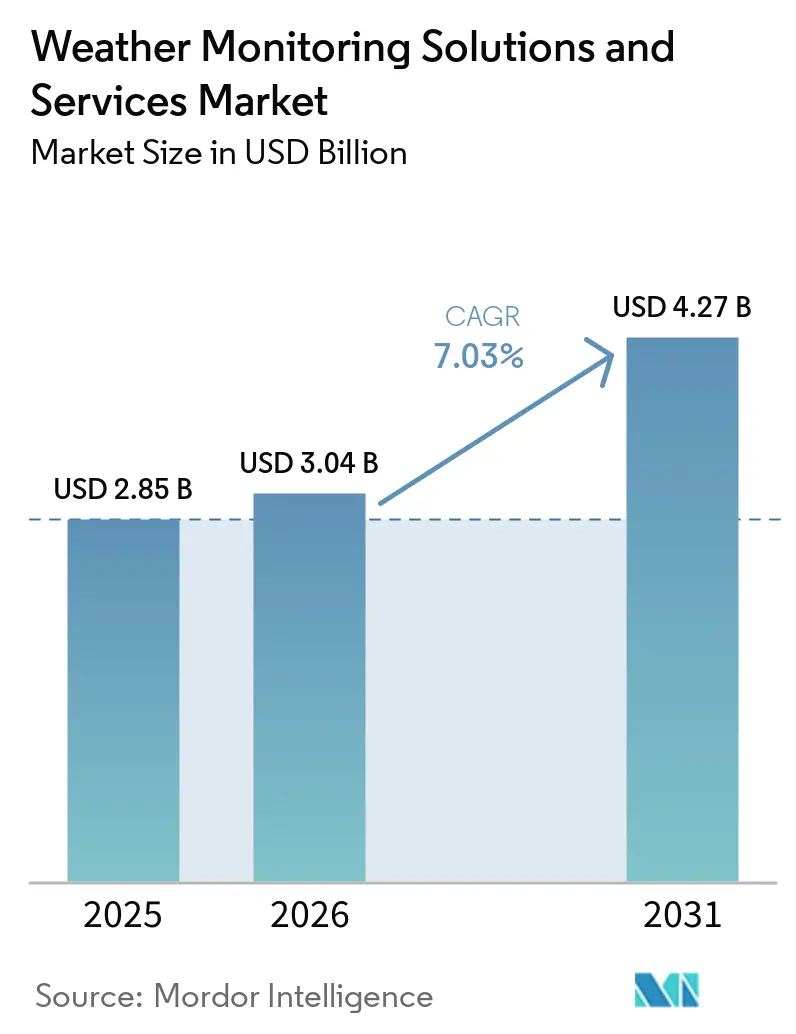

気象監視ソリューションおよびサービスの市場規模は2025年に28億5,000万米ドルと評価され、2026年の30億4,000万米ドルから2031年には42億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.03%です。送電網事業者、保険会社、農業従事者は現在、サブキロメートル・分単位の予報を求めており、ベンダーは衛星、レーダー、ドローン、IoT入力を一つの意思決定エンジンに統合することを余儀なくされています。各国政府は国家レーダーの改修と自動観測所の展開に資金を投じており、民間企業は一度限りのハードウェア購入から、生の気象データを運用指針に変換するサブスクリプション型アナリティクスへとシフトしています。センサーメーカーは帯域幅と電力の制約に対応するためエッジコンピューティングファームウェアで応え、ソフトウェア参入企業はオープンデータ規則を活用してハイパーローカルなナウキャストへのAPIアクセスを販売することで収益化しています。これらのトレンドが相まって統合プラットフォームへの安定した需要を強化し、気象監視ソリューションおよびサービス市場は持続的な成長軌道を維持しています。

主要レポートのポイント

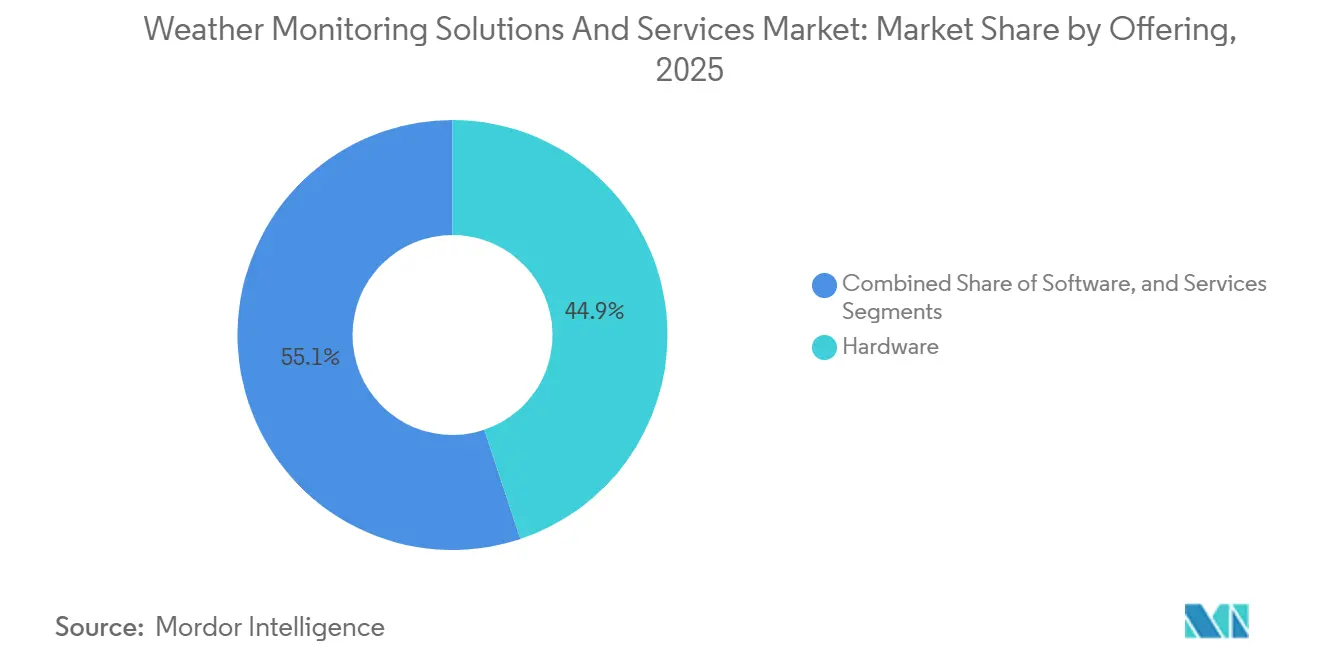

- 提供形態別では、ハードウェアが2025年の気象監視ソリューションおよびサービス市場シェアの44.87%をリードし、サービスは2031年にかけて8.11%のCAGRで拡大する見込みです。

- システムタイプ別では、衛星ベースシステムが2025年に34.25%のシェアを占め、気象ドローン・無人システムは予測期間を通じて7.89%のCAGRで進展しています。

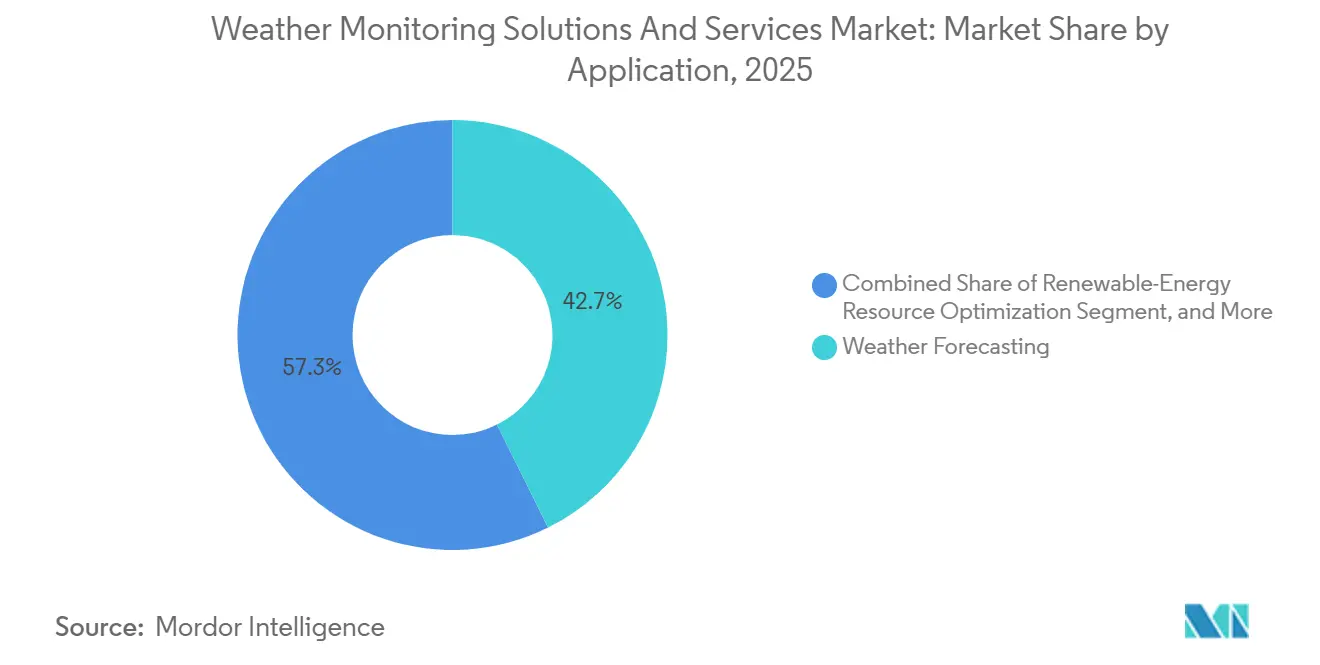

- 用途別では、気象予報が2025年に42.67%の収益を獲得し、災害・公共安全管理は2031年にかけて7.61%のCAGRで成長する見込みです。

- エンドユーザー産業別では、エネルギー・公益事業が2025年の支出の27.56%を占め、農業は2026年~2031年に7.53%のCAGRを記録すると予測されています。

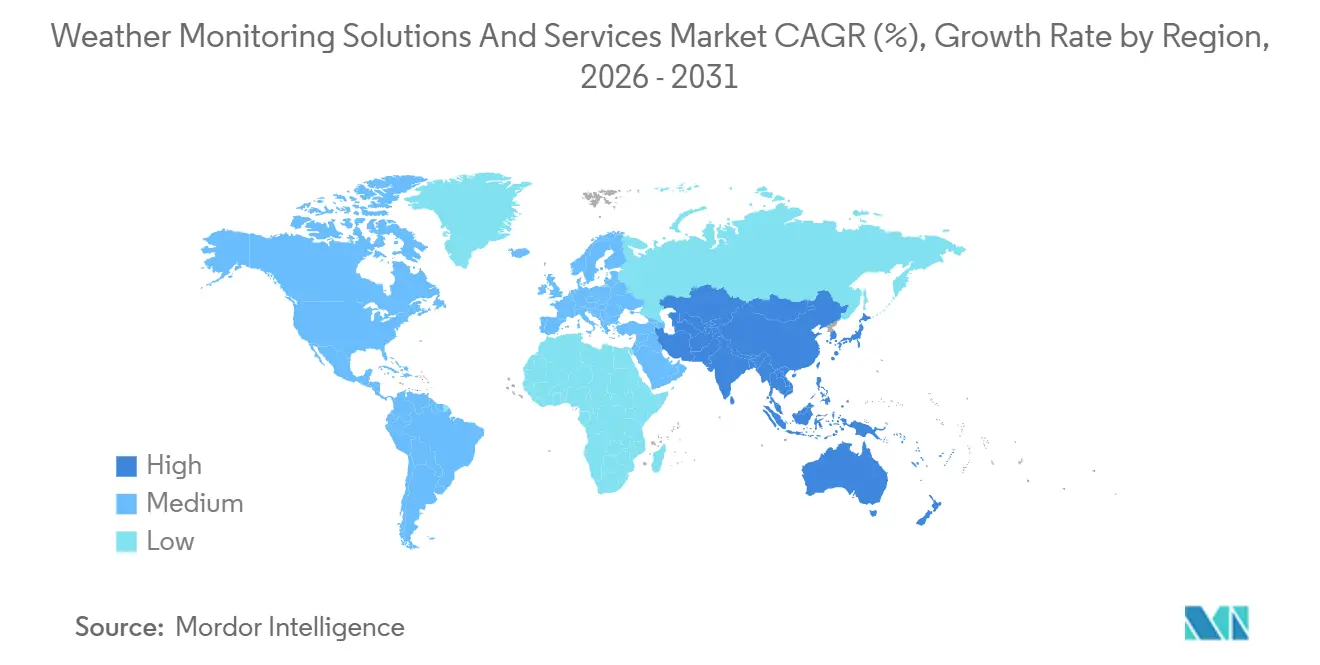

- 地域別では、北米が2025年の世界収益の36.67%を占め、アジア太平洋地域が2031年にかけて7.78%の最速地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の気象監視ソリューションおよびサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 正確な資源評価に対する再生可能エネルギーの需要 | +1.4% | 北米、欧州、中国、インド | 中期(2~4年) |

| 気候変動による極端な気象現象の増加 | +1.3% | アジア太平洋沿岸地域、北米のハリケーン回廊、欧州の洪水平野 | 長期(4年以上) |

| 精密農業とスマートファーミングの採用 | +1.2% | 北米、欧州、アジア太平洋、南米 | 中期(2~4年) |

| IoT対応センサーネットワークの展開拡大 | +1.1% | アジア太平洋、アフリカ、グローバル展開 | 短期(2年以内) |

| 航空・海上安全コンプライアンスに関する政府の義務付け | +0.9% | グローバル | 中期(2~4年) |

| 低軌道ナノ衛星コンステレーションの台頭 | +0.8% | 米国、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

正確な資源評価に対する再生可能エネルギーの需要

電力会社とプロジェクト開発者は現在、風力・太陽光の高い浸透率でグリッドのバランスを取るために、1キロメートル・15分単位の予報を必要としています。欧州中期気象予報センターはAI予報システムを導入し、60秒以内に10日間のグローバル予測を提供することで、オペレーターが高速アンサンブルシナリオを実行できるようにしています。VaisalaのCompassプラットフォームは衛星画像、ドローンプロファイル、地上センサーを融合させ、資産利用率を高めるサイト固有の日射量曲線を作成します。北海に展開された浮体式ライダーと気象ドローンは、タービンウェイクモデリング誤差を15%削減し、洋上アレイのメンテナンス予算を削減しています。より多くの法域がネットゼロ目標を法制化するにつれ、投資家は詳細な気象インテリジェンスを任意の保険ではなく、必須のプロジェクトインフラとして扱うようになっています。

気候変動による極端な気象現象の増加

洪水、ハリケーン、山火事による保険損失は2024年に1,000億米ドルを超え、ハイパーローカルなペリルモデルに対する再保険要件が厳格化しています。[1]Munich Re Analytics、「自然災害損失2024」、munichre.com 欧州連合は適応インフラに年間700億ユーロ(770億米ドル)を投じており、アルプスの鉄砲水防御のための高密度雨量計グリッドとXバンドレーダーに資金を提供しています。[2]欧州委員会DG CLIMA、「適応資金調達2026年予算」、ec.europa.eu NOAAの二重偏波レーダー改修は、市町村の避難トリガーを支えるひょうのサイズ推定を改善します。日本は雨水トンネルにセンサーを埋め込み、水門の閉鎖を自動化し、事後対応から予測的制御へと移行しています。10億ドル規模の災害の頻度は倍増し続けているにもかかわらず、警報のリードタイムは依然として13分にとどまっており、フェーズドアレイレーダーと機械学習ナウキャスティングの必要性が浮き彫りになっています。

精密農業とスマートファーミングの採用

可変灌漑、霜予測、病害虫モデルは、従来の普及サービスには存在しないマイクロ気候データに依存しています。Pessl InstrumentsのiMetosネットワークは、ブドウ園が6時間以内の窓で殺菌剤散布のタイミングを計ることを可能にし、農薬使用量を30%削減します。Davis Instrumentsは冷却時間分析を組み合わせ、オーストラリアとアリゾナ全域でナッツ作物の収量を最大15%向上させます。インドのMausam 2.0は1,800の自動観測所を設置し、小規模農家にSMSアドバイザリーを送信することで、公共投資が民間のサブスクリプション需要を解放する方法を示しています。水、労働力、投入コストが収束する場所では、農業従事者は種子や肥料と並んで気象データを予算に組み込んでいます。

IoT対応センサーネットワークの展開拡大

200米ドル未満のLoRaWANノードは10キロメートルの信号を送信し、携帯電話のデッドゾーンを回避します。メイン州のメソネットは2024年に45のそのような観測所を追加し、道路機関向けの降雪予報を精緻化しました。ニューヨーク州の126観測所グリッドは、落雷と土壌水分データを緊急ダッシュボードに供給します。キルギスタンの高山パイロットは、「すべての人への早期警報」のもとで中央アジア全域にわたるWMOの展開にインスピレーションを与えました。ベトナムの50観測所メコンデルタアレイは、塩分と水位センシングを組み合わせて稲作の植え付けを微調整します。限界コストの低下により観測が民主化され、データが乏しい地域での基準予報スキルが向上しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なレーダーおよび衛星ペイロードの高い資本コスト | -0.9% | アフリカ、南アジア、中央アメリカ | 中期(2~4年) |

| 独自データサイロとデータ共有制限 | -0.6% | 中東、アジアの一部 | 長期(4年以上) |

| 新興市場における認定校正ラボの不足 | -0.4% | アフリカ、南アジア、中央アジア、太平洋諸島 | 長期(4年以上) |

| 遠隔センサーバッテリー向けリチウム供給の逼迫 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なレーダーおよび衛星ペイロードの高い資本コスト

Sバンド二重偏波レーダーは1基あたり100万米ドルから500万米ドルで販売されており、ライフサイクル全体で15%を加算するサイトおよび電力コストは含まれていません。[3]NOAA調達局、「二重偏波レーダーアップグレードのコストプロファイル」、noaa.gov 衛星イメージャーは2億米ドルに達し、WMO加盟国の80%の気象予算をはるかに超えています。スペインは18基の新型レーダーに2,500万ユーロ(2,750万米ドル)を費やし、2024年の資本計画の40%を消費しました。フェーズドアレイプロトタイプは1,500万米ドルの価格が付けられており、展開は米国と日本の研究分野に限定されています。新興経済国は警報リードタイムを犠牲にして手頃な価格のために5,000米ドルの自動観測所からのより粗いカバレッジを受け入れています。

独自データサイロとデータ共有制限

多くの民間プロバイダーはレーダーや衛星フィードの再配布を禁止しており、購入者は重複するデータセットを購入せざるを得ません。WMO決議40は自由な交換を促進していますが、執行は依然として任意であり、いくつかの国はレーダーデータを機密として分類しています。[4]WMO事務局、「決議40データ交換ガイドライン」、wmo.int 洋上エネルギー企業は高解像度の海洋観測データを収集していますが、それを共有することはほとんどなく、沿岸予報の精度が低下しています。コペルニクスはオープンなSentinel画像を義務付け、5,000の下流アプリを育成しましたが、アジア太平洋の多くの地域にはそのようなフレームワークが存在しません。インテグレーターは異なるIoTプロトコルに対してカスタムパーサーを作成しなければならず、ソフトウェアコストが25%増加し、プロジェクトの展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サブスクリプションの拡大に伴いサービスが勢いを増す

サービスセグメントは予測期間中に8.11%のCAGRで拡大しており、2025年のハードウェアの44.87%の収益シェアを上回っています。再生可能エネルギートレーダー、航空会社、地方自治体は、気象監視ソリューションおよびサービス市場において設備投資を運用費用に変換する、取り込み、品質管理、アナリティクスをバンドルした成果ベースの契約を好みます。Baron Servicesは2025年にホワイトラベルAPIを立ち上げ、物流会社が気象予報士を雇用せずにアラートを組み込めるようにしました。MeteomaticsのシリーズCの2,200万米ドルは、年間ライセンスで販売されるドローンプロファイリングを支援しています。ハードウェア販売はインドの1,800観測所展開などの政府調達を依然として支えていますが、10年の交換サイクルが成長を抑制しています。サービスへの傾斜はベンダーの利益率をセンサーハードウェアの2倍の25%に引き上げ、定期収益へのシフトを強化しています。

第2世代プラットフォームはハイブリッド経済を示しています。VaisalaはセンサーパッケージをCompassクラウドエンジンとバンドルし、カーテールメントペナルティを削減するバイアス補正された風力曲線を提供します。Campbell ScientificのWeatherBrainはデータロガーフリートを可変灌漑マップに変換し、農学者がソフトウェアシートを通じてアクセスします。インストールベースが拡大するにつれて顧客のロックインが高まり、スイッチングコストがサブスクリプションを保護し、気象監視ソリューションおよびサービス市場内での長期的なキャッシュフローを維持します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

システムタイプ別:ドローンが垂直ギャップを埋める

衛星プラットフォームは2025年に34.25%のシェアを占め、大陸規模の画像を提供していますが、垂直方向の詳細は限られています。気象ドローンは、激しい対流が形成される0~5キロメートル層をプロファイリングするため、7.89%で成長しています。Meteomaticsはノルウェー全域で30機のMeteodronesを運用し、谷の予報誤差を20%削減しています。Black Swift機は2024年にハリケーン・イダリアの眼壁に突入し、上陸の不確実性を20キロメートル縮小しました。地上観測所は依然として重要ですが、ドローンがオンデマンドで捉える複雑な地形信号を見逃しています。

レーダーは二重偏波にアップグレードされ、雨とひょうを区別しており、フェーズドアレイプロトタイプは30秒ごとにスキャンしますが、1,500万米ドルの価格タグが商業化を停滞させています。WMOはアフリカ全域で低コストのLoRaWAN観測所の成長を推進していますが、校正ラボの不足がデータ品質を損なっています。レーダー、ドローン、衛星ストリームを組み合わせた統合フリートは、マルチハザード早期警報のための気象監視ソリューションおよびサービスの市場規模を支え、レジリエンスアジェンダを強化しています。

用途別:早期警報政策により災害管理が加速

気象予報は2025年に42.67%の収益を保持し、航空および放送クライアントにサービスを提供しています。災害・公共安全管理はWMOの「すべての人への早期警報」プログラムの31億米ドルの資金援助を受け、7.61%のCAGRで上回っています。ギリシャは2025年に7基のレーダーと12基の落雷センサーを設置し、鉄砲水のリードタイムを30分に延長しました。保険引受業者は現在、地方自治体が検証可能なアラートシステムを運用している場合に保険料を割引し、プラットフォームの普及を促進しています。

気候モニタリングと再生可能エネルギー最適化が安定した需要を加えています。アイルランド運輸インフラは2025年に136の道路気象観測所を発注し、凍結防止化学物質の20%削減を目標としています。海洋オペレーターは波浪予報を活用して1日50万米ドルのチャーターペナルティを回避しています。極端な気象現象が激化するにつれ、政府は調達にアラートパフォーマンス指標を組み込み、より広範な気象監視ソリューションおよびサービスの市場規模内での災害管理支出を固定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:農業が最速の上昇を示す

エネルギー・公益事業は2025年に27.56%を支出し、落雷データを使用してグリッドを保護しています。農業は高価値の果樹園やブドウ園のマイクロ気候ニーズに牽引され、7.53%のCAGRで最速の成長を遂げています。iMetosとEnviroMonitor観測所は冷却時間と蒸発散量を定量化し、農業従事者が投入量を削減して収量を向上させることを可能にしています。インドでは、Mausam 2.0からの地区レベルのアドバイザリーがSMSで小規模農家に届き、公共センサーを民間の意思決定ツールに変えています。航空はICAO附属書3の滑走路視程と風のシアーへのコンプライアンスを通じて安定した需要を維持しています。

海洋、物流、メディアセクターのニッチ市場がAPIアクセスとプレミアムアプリケーションを活用している一方で、ユーザー維持におけるその成功は単なるデータ精度よりもインターフェースの品質に依存しています。気象データと予測分析ツールの統合が進むことで、これらのセクターでのイノベーションがさらに促進されています。さらに、AIを活用したアナリティクスの進歩により、気象データの使いやすさが向上し、企業にとってより実用的なものになっています。IoTセンサーとエッジアナリティクスを中心とした産業横断的な収束が、気象インサイトを日常業務に組み込み、気象監視ソリューションおよびサービスの市場シェアを大幅に拡大しています。

地域分析

北米は2025年収益の36.67%を生み出し、1980年代のセンサーアレイをリアルタイムで着氷と乱気流を報告するネットワーク接続デバイスに置き換えるFAA NextGenアップグレードに支えられています。NOAAは2024年に160サイトのレーダー二重偏波改修を完了し、竜巻の誤警報を削減する郡レベルのアラートシステムに供給しています。テキサスとカリフォルニアの太陽光発電事業者は、確率的日射量フィードを通じてカーテールメントリスクをヘッジし、予報スキルを回避されたペナルティに変換しています。カナダは2025年までにWeatherBrainを全国に展開し、可変灌漑マップのための土壌水分テレメトリーを収益化しました。

アジア太平洋地域は最速の7.78%のCAGRを記録しています。インドの20億米ドルのMausam 2.0は、2030年までに60基のレーダーと1,800の観測所を目指す道筋の中で、2025年にレーとプラヤーグラージにドップラーユニットを追加しました。中国は2,400の観測所と236基のレーダーを運用し、南シナ海の洋上風力推進を支援しています。日本のひまわり9号衛星は台風追跡のために10分間隔の画像を提供し、ひまわり10号は2029年に火山灰検出機能を強化して打ち上げられます。韓国のGEO-KOMPSAT-2Aはソウルのスモッグ警報のために2キロメートルの大気質フレームを追加しています。ASEANのマルチハザードネットワークは国境を越えてレーダーデータを共有し、モンスーン洪水警報を改善しています。

欧州はレジリエンス工事に年間700億ユーロ(770億米ドル)を投じ、二重偏波レーダーフリートをアップグレードし、ナノ衛星ペイロードに資金を提供しています。スペインは2024年に2,500万ユーロの契約のもとで旧式レーダーを交換し、ギリシャは2025年に山火事警報のための新型センサーを展開しました。中東はレーダーカバレッジとAIクラウドシーディング予報に投資しています。南米はWMOの技術支援のもとで近代化を進めていますが、センサー認証を遅らせる校正ラボ不足に直面しています。アフリカは最も大きなギャップを抱えており、「すべての人への早期警報」は低コストのLoRaWANノードとコミュニティサイレンを通じて2027年までに全人口カバレッジを目標としています。地域プログラムが総じて幅広い関与を維持し、気象監視ソリューションおよびサービス市場が地理的に多様化し続けることを確保しています。

競合状況

気象監視ソリューションおよびサービス市場は依然として中程度に分散しています。Vaisala、Campbell Scientific、OTT Hydrometはハードウェアの利益率を守り、SaaS参入企業は定期的なAPIを収益化しています。Vaisalaの2026年4月のAWS830海洋気象観測所は、異常フラグのみを送信するエッジファームウェアを使用し、衛星帯域幅を40%削減します。Baron ServicesのRapid Analysisプラットフォームは激しい気象の誤警報を25%削減し、緊急管理契約を獲得しています。Meteomaticsのドローンプロファイリングは、再生可能エネルギートレーダーに1キロメートル予報を提供する年間ライセンスで販売されています。

地域インテグレーターは200米ドルのLoRaWANノードをクラウドアナリティクスとバンドルし、1万米ドルの旧式テレメトリーを下回る価格を提示しています。Tomorrow.ioのDeepSkyナノ衛星コンステレーションは毎時1キロメートルの降水量推定を約束し、静止軌道の既存事業者に挑戦しています。フェーズドアレイレーダーは竜巻のリードタイムを2倍にする可能性がありますが、テストベッドを脱するにはコストが800万米ドル以下に下がる必要があります。WMOのデータ交換とISO校正規範への準拠が入札において考慮されるようになり、サプライヤーの候補リストに影響を与えています。

パートナーシップが能力のギャップを埋めています。センサーメーカーはSaaS企業からライセンスを受けたAIモデルを組み込み、衛星オペレーターはオープンデータクレジットのためにパブリッククラウドにダウンリンクしています。エッジコンピューティング設計は消費電力を削減し、洋上資産が自己検証できるようにし、対応可能なユースケースを拡大しています。資金調達のペースは持続的な投資家の信頼を示しており、気象監視ソリューションおよびサービス産業における継続的なイノベーションを支援しています。

気象監視ソリューションおよびサービス産業のリーダー

Vaisala Oyj

Campbell Scientific Inc.

OTT Hydromet GmbH

Gill Instruments Limited

ADB SAFEGATE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Vaisalaは、洋上風力および石油資産向けのサイバーセキュアなモジュラープラットフォームであるAWS830海洋気象観測所を発売し、旧式システムと比較して衛星帯域幅コストを40%削減しました。

- 2026年4月:Airmar Technologyは、小型船舶の海洋ユーザー向けに300WX気象観測計器を発売しました。

- 2026年2月:Gill Instrumentsは、レーザー散乱を使用して雨、雪、ひょうを区別するTruMet PW100光学雨量計を発売しました。

- 2026年1月:OTT Hydrometは、水文モニタリング機器に関して270万米ドルのUSGS契約を獲得しました。

世界の気象監視ソリューションおよびサービス市場レポートの範囲

気象監視ソリューションおよびサービス市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、システムタイプ(地上ベース観測所、衛星ベースシステム、気象レーダー、気象ドローン・無人システム)、用途(気象予報、気候・環境モニタリング、災害・公共安全管理、再生可能エネルギー資源最適化)、エンドユーザー産業(農業、エネルギー・公益事業、航空・空港、海洋・オフショア、輸送・物流、政府・防衛、メディア・消費者サービス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 地上ベース観測所 |

| 衛星ベースシステム |

| 気象レーダー |

| 気象ドローン・無人システム |

| 気象予報 |

| 気候・環境モニタリング |

| 災害・公共安全管理 |

| 再生可能エネルギー資源最適化 |

| 農業 |

| エネルギー・公益事業 |

| 航空・空港 |

| 海洋・オフショア |

| 輸送・物流 |

| 政府・防衛 |

| メディア・消費者サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供形態別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| システムタイプ別 | 地上ベース観測所 | ||

| 衛星ベースシステム | |||

| 気象レーダー | |||

| 気象ドローン・無人システム | |||

| 用途別 | 気象予報 | ||

| 気候・環境モニタリング | |||

| 災害・公共安全管理 | |||

| 再生可能エネルギー資源最適化 | |||

| エンドユーザー産業別 | 農業 | ||

| エネルギー・公益事業 | |||

| 航空・空港 | |||

| 海洋・オフショア | |||

| 輸送・物流 | |||

| 政府・防衛 | |||

| メディア・消費者サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに気象監視ソリューションおよびサービス市場はどのくらいの規模になりますか?

気象監視ソリューションおよびサービスの市場規模は、2026年から2031年にかけて7.03%のCAGRで拡大し、2031年までに42億7,000万米ドルに達すると予測されています。

市場内で最も急成長しているセグメントはどれですか?

サービスが成長をリードしており、ユーザーが一度限りのセンサー購入よりもサブスクリプション型アナリティクスを好むため、8.11%のCAGRで上昇しています。

なぜ気象ドローンは投資を集めているのですか?

ドローンは地上観測所と衛星の間の垂直プロファイルのギャップを埋め、激しい嵐とエネルギー資産の予報を改善し、7.89%のCAGRで成長しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、インドのMausam 2.0などの大規模な政府近代化プログラムに牽引され、最速の7.78%のCAGRを記録すると予測されています。

市場成長を鈍化させる可能性のある制約は何ですか?

高いレーダーおよび衛星の資本コストと独自データサイロが、予測CAGRを合計1.5パーセントポイント削減する可能性があります。

エッジコンピューティングは気象ハードウェアをどのように変えていますか?

新しいセンサープラットフォームはデータをローカルで処理し、異常フラグのみを送信することで、帯域幅コストを削減し、サイバーレジリエンスを向上させています。

最終更新日: