ジェネレーティブAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

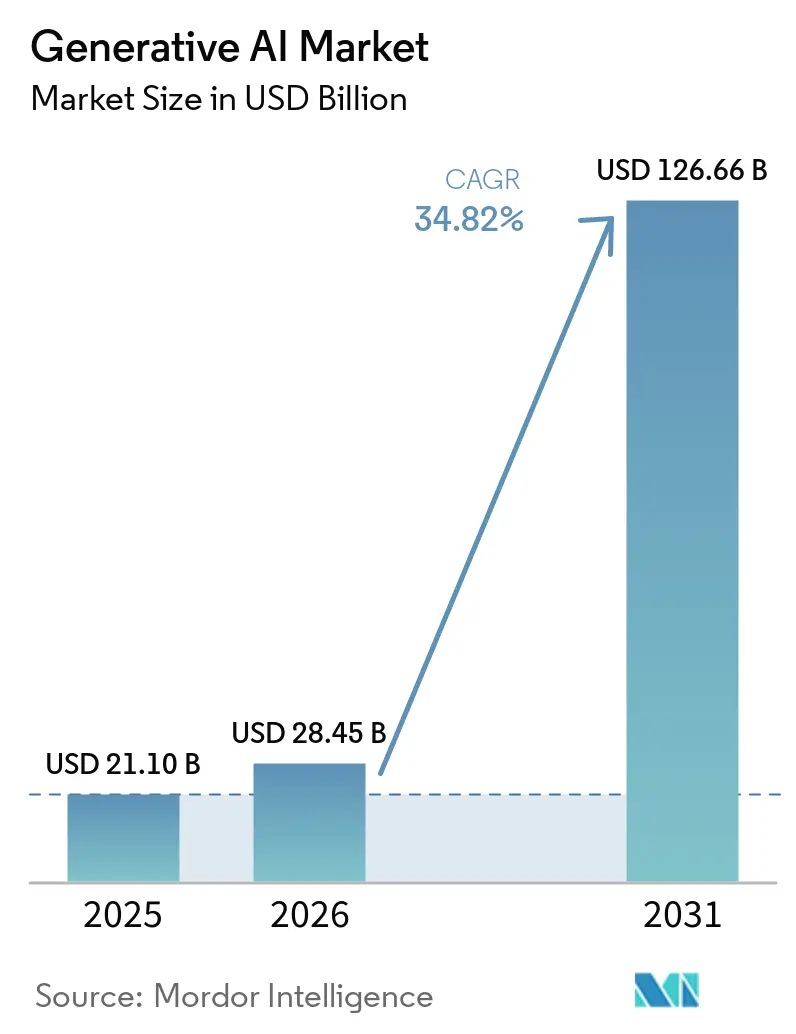

| 市場規模 (2026) | 28.45 十億米ドル |

| 市場規模 (2031) | 126.66 十億米ドル |

| 成長率 (2026 - 2031) | 34.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェネレーティブ AI市場分析

ジェネレーティブAI市場規模は、2025年の211億米ドルから2026年には284億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率34.82%で2031年までに1,266億6,000万米ドルに達すると予測されています。命令駆動型ソフトウェアから意図駆動型システムへの企業全体の急速な移行が、各機能における生産性への期待を再形成しており、すでに20%~40%の労働者が日常業務でAIツールを活用しています。北米は資本の豊富さと成熟したクラウドインフラにより引き続き導入をリードしており、一方でインドの12億5,000万米ドル規模のIndiaAIミッションなどの大規模な公共部門の取り組みがアジアを長期的な大幅成長へと位置づけています。モデル学習コストの低下、基盤モデルAPIへのアクセス拡大、そして継続的なベンチャー資金調達が、参入障壁を下げユースケースの実験を加速させるフライホイールをさらに強化しています。同時に、EU AI法は厳格なガバナンス義務を導入しており、コンプライアンス予算を押し上げる一方で、リスク管理および監査対応における新たなサービス機会を生み出しています。大規模推論クラスターによる電力需要の増大は深刻な懸念事項となっており、エネルギー効率の革新はNVIDIAなどのチップメーカーにとって決定的な差別化要因となっています。NVIDIAはすでに電力使用量の76%を再生可能エネルギーで賄っています。

主要レポートのポイント

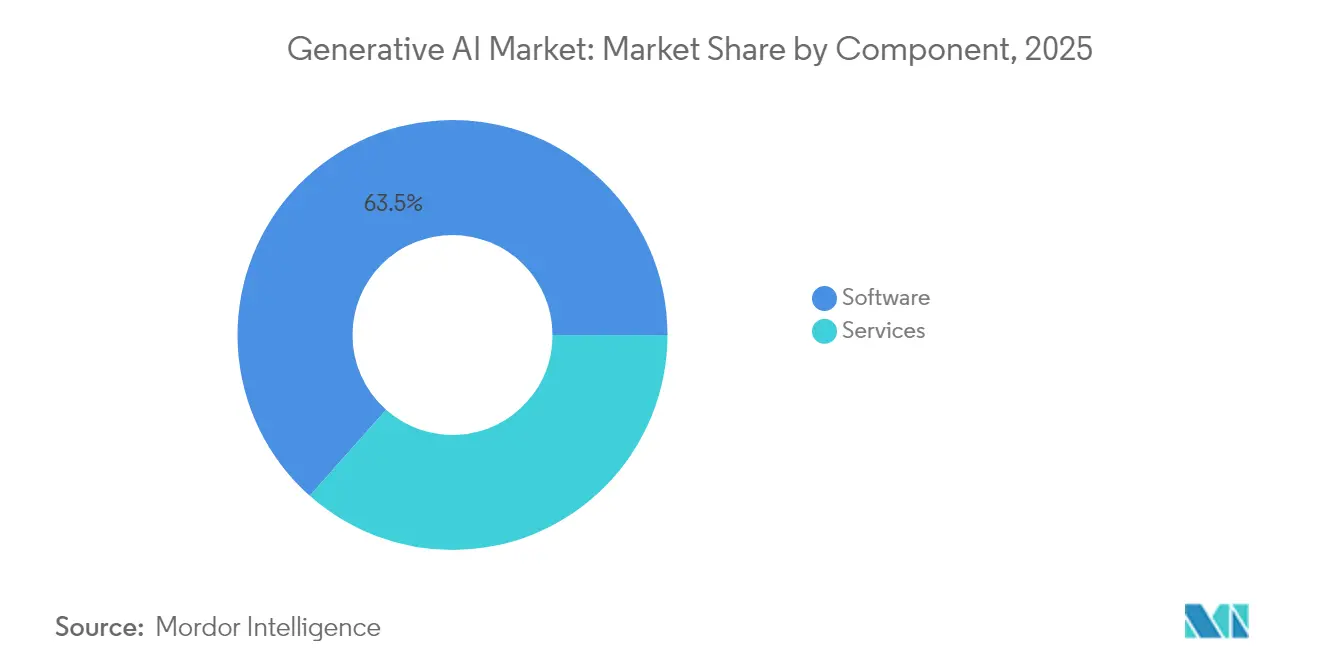

- コンポーネント別では、ソフトウェアが2025年のジェネレーティブAI市場シェアの63.45%を占め、サービスは2031年にかけて年平均成長率43.36%で拡大する見込みです。

- 展開モード別では、クラウドインフラが2025年のジェネレーティブAI市場規模の71.80%を占め、エッジおよびオンデバイスソリューションは2031年にかけて年平均成長率49.88%で進展しています。

- アプリケーション別では、コンテンツ作成が2025年に35.10%の収益シェアでトップとなり、コード生成は2031年にかけて年平均成長率49.4%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年のジェネレーティブAI市場規模の22.15%を占め、ヘルスケアは2026年から2031年にかけて年平均成長率36.36%で成長する見込みです。

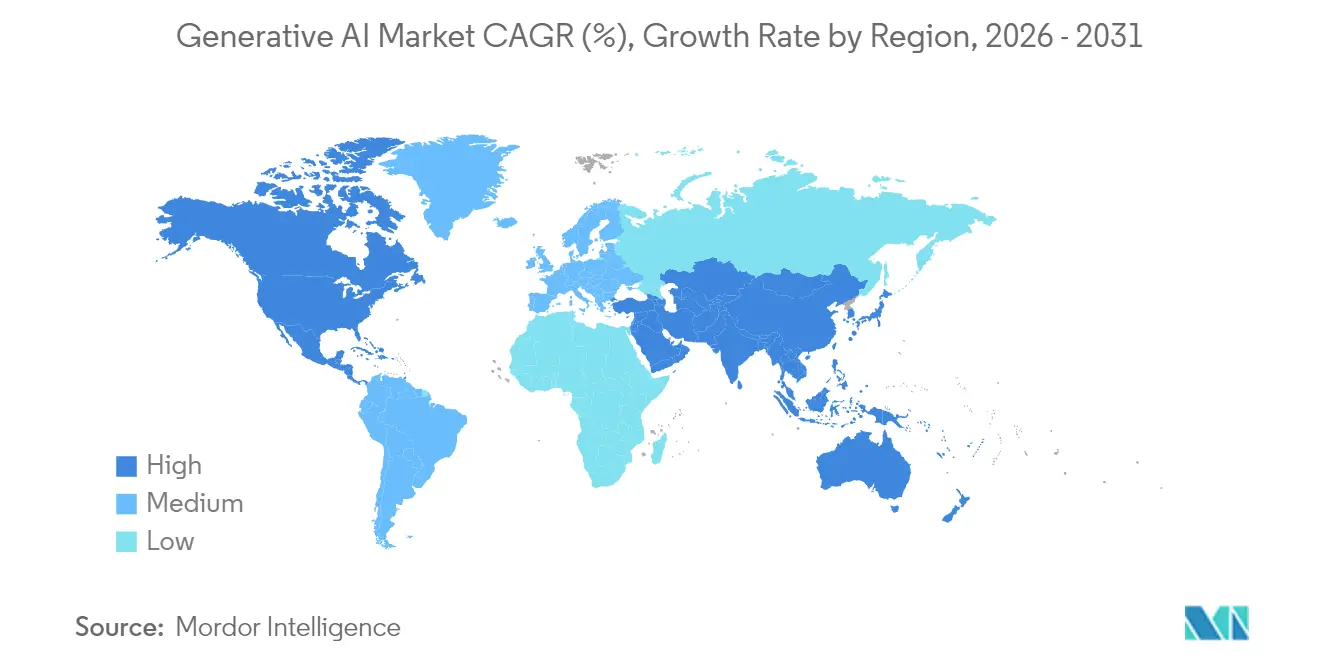

- 地域別では、北米が2025年のジェネレーティブAI市場シェアの40.60%を占めていますが、アジア太平洋地域は2031年にかけて年平均成長率36.88%で最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ジェネレーティブAI市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体の生産性向上推進 | +8.5% | 北米とEUに集中したグローバル | 中期(2~4年) |

| VCおよび企業による大規模資金調達ラウンド | +7.8% | 北米と中国、アジア太平洋への波及 | 中期(2~4年) |

| 基盤モデルによるモデル学習コストの低下 | +6.2% | グローバル、新興市場での効果が最大 | 短期(2年以内) |

| コンシューマー向けハードウェアにおけるオンデバイスジェネレーティブAIの実現 | +5.3% | アジア太平洋の製造拠点、グローバル展開 | 中期(2~4年) |

| AI支援コード生成需要の急増 | +4.6% | グローバル、テクノロジー中心地域 | 短期(2年以内) |

| 合成データマーケットプレイスの台頭 | +4.1% | グローバル、規制産業での早期活用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業全体の生産性向上推進

AIコパイロットおよびチャットベースの業務アシスタントの広範な展開が、特に北米とヨーロッパの早期導入企業において、測定可能な業務上の成果に結びつき始めています。文書作成、会議の要約、カスタマーサービスのワークフローにAIを統合したフォーチュン級の企業は、サイクルタイムとエラー率の顕著な低下を報告しています。UK Financeは、金融サービス企業がジェネレーティブAIに充てるテクノロジー予算の割合を2024年の12%から2025年には16%に引き上げると予測しています。明確なメリットがある一方で、現在投資対効果の目標を達成しているプロジェクトは全体の4分の1に過ぎず、変革管理の専門知識と強固なガバナンスフレームワークの重要性が浮き彫りになっています。このケイパビリティギャップが導入サービスへの強い需要を持続させ、ドメイン知識とAI活用能力を組み合わせた企業に永続的な競争優位をもたらしています。

基盤モデルによるモデル学習コストの低下

基盤モデルプロバイダーは、企業がゼロから構築するのではなくファインチューニングできるようにすることで、高度な機能に必要なコンピューティング要件を大幅に削減し、価値実現までの時間を短縮してキャッシュバーンを抑制しています。エネルギー効率の高い学習と推論のために設計されたNVIDIAのBlackwellアーキテクチャはこの方向性を示すとともに、同社が2025年度までに100%再生可能電力を達成するという目標に向けた取り組みを推進しています。GPUマーケットプレイスの台頭により透明性の高いスポット価格が形成され、中小企業がプロジェクト規模に合わせてリソースニーズを調整できるようになっています。実験の敷居が下がることでグローバルな普及が加速し、これまで大規模コンピューティングへのアクセスが限られていた新興市場のイノベーターに特に恩恵をもたらしています。

VCおよび企業による大規模資金調達ラウンド

ジェネレーティブAIスタートアップは、既存のクラウドエコシステムに独自モデルを深く組み込もうとするベンチャーファンドや戦略的投資家から数十億ドル規模の資金調達ラウンドを引き付けています。単一企業の資金調達額が、10年前の産業サイクル全体のAI資金調達額の合計を超えるケースも複数出てきています。大規模な資本注入により人材とインフラの急速なスケールアップが可能になりますが、同時に信頼できる新規参入者の最低効率規模を引き上げることで勝者総取りのダイナミクスを強化します。したがって、モデル層での統合は今後も続く可能性が高く、挑戦者にとってはダウンストリームの専門化とサービスの差別化が重要になります。

合成データマーケットプレイスの台頭

高品質な合成データセットは、組織がプライバシーおよび著作権規則を遵守しながら、代表的なサンプルでモデルを学習させるのに役立ちます。米国著作権局は、純粋にAIが生成したコンテンツには著作権保護がないことを強調しており、企業は透明性の高いデータ出所ソリューションを求めるようになっています。欧州特許庁などの規制当局は現在、学習データの特性についてより詳細な開示を求めており、市場は標準化された合成データ検証フレームワークへと向かっています。初期の牽引力は、プライバシー上の制約とデータ不足が長らくAI実験の妨げとなってきた製薬研究開発と金融リスクモデリングにおいて最も強く現れています。

ジェネレーティブAI市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび倫理的AIコンプライアンスリスク | -4.8% | EUとカリフォルニアが主導、グローバルへの波及 | 中期(2~4年) |

| GPUおよびエネルギーコストの上昇とカーボンフットプリント | -3.2% | グローバル、エネルギー制約地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび倫理的AIコンプライアンスリスク

EU AI法は、コンプライアンス違反に対して3,500万ユーロ(4,044万米ドル)または全世界売上高の7%に達する罰金を導入しており、プロバイダーはモデルリリース前に詳細な技術文書と著作権法チェックを作成することを義務付けられています。日本の新しいAIビジネスガイドラインは、国内ユーザーデータを処理する外国サプライヤーにもガバナンス基準を拡大しています。米国では、連邦取引委員会がクラウドAIアライアンスにおける独占条項を調査しており、反トラスト審査の強化を示しています。多国籍ベンダーは現在、ローカルデータ処理、アルゴリズムの透明性、人間による監視を義務付ける重複する規則に対応しており、市場参入コストが上昇し、強固な法的リソースを持つ既存企業が有利な立場に置かれています。

GPUおよびエネルギーコストの上昇とカーボンフットプリント

国際通貨基金は、AIワークロードが2030年までに年間1,500テラワット時を消費する可能性があると予測しており、これはインドの現在の電力使用量とほぼ同等です。米国のデータセンターはすでに国内電力の4.4%を消費しており、政策予測では2028年までにその割合が12%に上昇するとされています。CSISがまとめた設備投資モデルによると、物理インフラの追加により今後10年以内に米国の電力網に83.7ギガワットが加わる可能性があります。チップメーカーがエネルギー効率の高い設計に注力する一方で、再生可能エネルギーの展開とコンピューティング需要の間のタイムラグにより、計算集約型の学習実行の利益率を圧迫する炭素税が課される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ジェネレーティブAI市場セグメント分析

コンポーネント別:

サービスの加速がソフトウェアの優位性を上回るソフトウェアは2025年のジェネレーティブAI市場の63.45%を引き続き占めており、モデル開発、オーケストレーション、アプリケーション提供のコアイネーブラーとしての役割を反映しています。多くの組織が社内のデータサイエンス人材を持たず、統合、カスタマイズ、ガバナンスのためにコンサルタントに依存しなければならないため、サービスセグメントは年平均成長率43.36%でより速く拡大しています。ターンキーAIプラットフォームの採用により参入障壁は下がっていますが、企業はオーダーメイドのトレーニングとプロセス再設計を必要とする変革管理に依然として取り組んでいます。コンプライアンス義務が追加的な助言需要を生み出すため、サービスのジェネレーティブAI市場規模は着実に成長すると予測されています。

サービスの急増は、ヘルスケアや銀行などの規制産業にモデルを適応させる際のドメイン専門知識の戦略的重要性も反映しています。アドバイザリー企業はリスク評価と倫理監査を展開作業と組み合わせ、継続的なモデル監視に合わせた複数年にわたる収益ストリームを生み出しています。ソフトウェアベンダーがエコシステムをサードパーティのプラグインに開放するにつれ、インテグレーターは新たなクロスセルの機会を得ています。長期的には、サブスクリプションベースのサポートパッケージがソフトウェアとサービスの境界線を曖昧にする可能性がありますが、現在の収益内訳は別々の成長ストーリーを維持するのに十分な差別化を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:

エッジコンピューティングがクラウドの覇権を揺るがすクラウドベンダーは2025年のジェネレーティブAI市場の71.80%を占め、グローバルなデータセンターのフットプリントと初期ハードウェア投資を不要にするマネージドサービスモデルを活用しています。消費量ベースの価格設定は使用量のピークにコストを合わせるもので、実験的なワークロードにとって引き続き魅力的な特徴です。しかし、製造、モビリティ、公共安全における遅延に敏感なタスクは、リモート推論の限界を浮き彫りにしています。組織がゲートウェイ、アプライアンス、ハンドヘルドデバイスにアクセラレーターを組み込むにつれ、エッジソリューションに割り当てられるジェネレーティブAI市場規模は年平均成長率49.88%で拡大すると予測されています。

エッジ展開は、接続が不安定な場合やデータ主権規則が外部送信を禁じている場合に、レジリエンスを求める企業にとって魅力的です。2025年エッジAIテクノロジーレポートに記録された進歩は、量子化、プルーニング、オンチップキャッシングが精度を損なうことなくモデルのフットプリントを大幅に削減できることを示しています。計算をどこで実行するかを動的に決定するハイブリッドアーキテクチャは、顧客が遅延、コスト、規制上の制約を比較検討するにつれて主流になる可能性があります。予測期間中、クラウドプロバイダーは開発者ツールチェーンをローカルシリコンに近づけるマネージドエッジスタックを立ち上げると予想されています。

エンドユーザー産業別:

ヘルスケアの変革がBFSIのリーダーシップを超えて加速銀行・金融サービス・保険は2025年のジェネレーティブAI市場収益の22.15%を占め、顧客エンゲージメントのための会話型ボットと不正検知のための高度な分析を活用しています。金融における強力な規制監督が監査対応モデルへの高い需要を生み出し、それが特化したソフトウェアとコンプライアンスサービスの機会を促進しています。しかし、ヘルスケアは病院が画像分析、臨床試験設計、管理業務の自動化にAIを展開するにつれ、年平均成長率36.36%で成長すると予測されています。この急増は、AI対応医療機器の拡大リストに見られる米国食品医薬品局の規制開放性に後押しされています。

臨床意思決定支援ツールは具体的な患者アウトカムの改善を約束しており、厳格なプライバシー規則にもかかわらず投資を正当化しています。製薬企業はジェネレーティブモデルを使用して化学空間を探索し、試験コホートをシミュレートすることで、創薬サイクルを短縮しています。並行して、公共部門の支払者はAIが人員不足と予算圧迫を緩和することを期待しています。償還フレームワークが進化するにつれ、参照展開事例が第二層プロバイダーに広がり、ジェネレーティブAI市場において最も急速に動くバーティカルとしてのヘルスケアの長期的な地位を強化するでしょう。

アプリケーション別:

コード生成の急増がコンテンツ作成の優位性に挑戦コンテンツ作成は2025年のアプリケーション収益の35.10%を占め、マーケティング、メディア、教育セクターがテキスト、画像、動画生成を急速に採用しています。しかし、コード生成は反復的なソフトウェア開発ライフサイクル全体で複利的に積み重なる生産性向上に後押しされ、年平均成長率49.4%で成長すると予測されています。したがって、開発者ツールに関連するジェネレーティブAI市場規模は、予測期間末までにクリエイティブコンテンツ支出に匹敵すると予想されています。早期導入者は定型コーディング時間の急激な削減を報告しており、エンジニアはアーキテクチャとセキュリティレビューに集中できるようになっています。

大企業が独自リポジトリで学習させたプライベートモデルを標準化するにつれ、セキュアなサプライチェーン統合への需要が高まっています。自動ドキュメント作成、テストケース合成、リファクタリング機能がAIのフットプリントを初期コード提案を超えて拡大しています。知的財産チームも特許クレームの起草にジェネレーティブ支援を活用しており、このトレンドは米国法曹協会の最近のガイダンスによって検証されています。今後5年間で、パッケージ化されたAIエージェントは計画、設計、展開を組み込んだフルライフサイクルオーケストレーションエンジンへと進化する可能性があります。

モデルアーキテクチャ別:

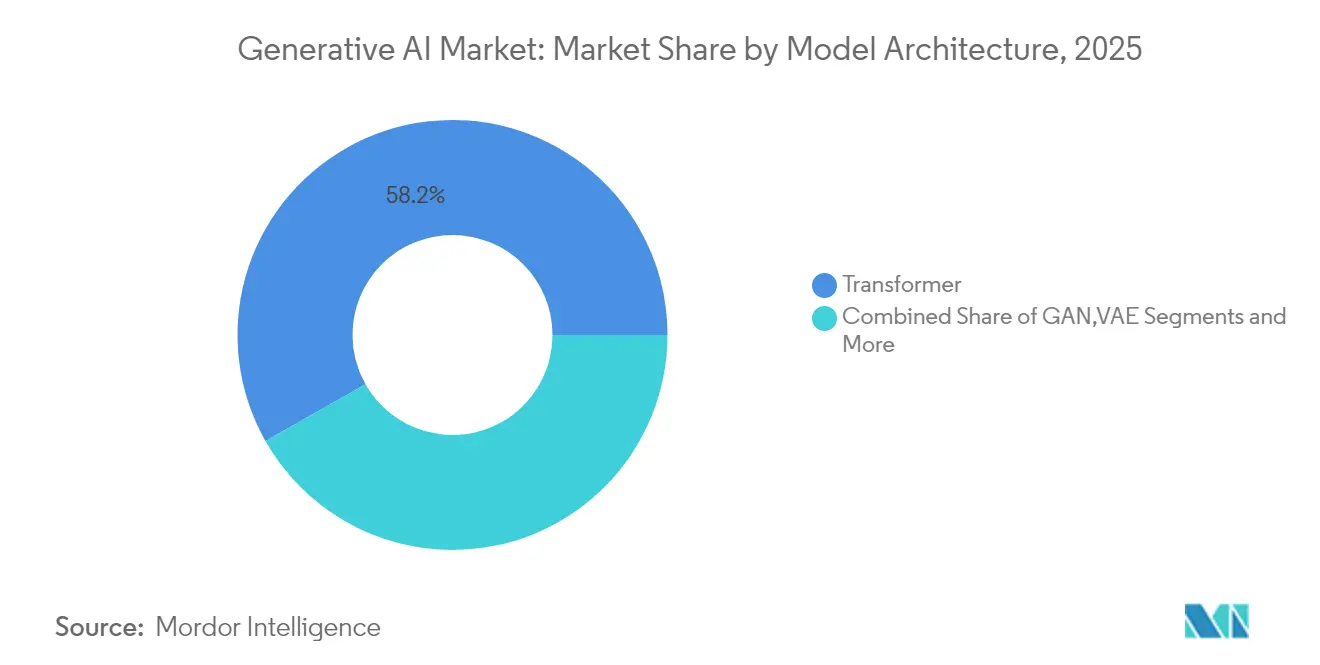

拡散モデルがトランスフォーマーの優位性に挑戦トランスフォーマーは、言語・音声・マルチモーダルタスクにわたる汎用性の高さから、2025年にアーキテクチャ分野の58.20%のシェアを維持した。ジェネレーティブ・アドバーサリアル・ネットワークおよびバリエーショナル・オートエンコーダーはニッチな要件に対応しているが、拡散モデルは画像・動画合成における優れたサンプル品質により、45.12%のCAGRで最も急速に成長している。IFI CLAIMSが追跡した特許出願動向は、特に主要クラウド企業および半導体企業を中心に、拡散関連の発明が急増していることを裏付けている。デノイジングアルゴリズムおよびスケジューラ効率の継続的な改善により推論レイテンシが低減され、リアルタイムアプリケーションへの道が開かれている。

視覚コンテンツ生成に関心を持つ企業は、進化するマルチモーダルAIエコシステム内で統合されたマルチモーダルワークフローを実現するために、テキストベースのトランスフォーマーと拡散バックエンドを組み合わせるかどうかを検討するようになっている。チームがパフォーマンス、ライセンス条件、およびハードウェア互換性のバランスを追求する中で、ツールチェーンの柔軟性がアーキテクチャの選択を左右する可能性が高い。長期的には、自己回帰モデルの解釈可能性と拡散出力のリッチさを融合した新たなハイブリッドアプローチが登場し、ランドスケープをさらに細分化させる可能性がある。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

組織規模別:

中小企業の採用が大企業の優位性にもかかわらず加速大企業は2025年のジェネレーティブAI支出の66.10%を吸収しており、より大きな予算と本番展開に対するより高いリスク許容度を反映しています。多くのフォーチュン500企業は、モデル使用を監督する専任のガバナンスボードに支えられ、知識管理システムにAIアシスタントを組み込んでいます。しかし、中小企業は従量課金制APIが多額の資本要件を取り除くにつれ、年平均成長率37.04%で支出を拡大すると予測されています。公共アクセス用に18,693チップを提供するインドの国家GPU共有イニシアチブは、政策が高性能コンピューティングを民主化できることを示しています。

中小企業は通常、チャットボット対応の営業支援や自動化された請求書処理など、狭く影響の大きいタスクに集中し、さらなるAIパイロットのためのリソースを解放する迅速な成果を上げています。ベンダーエコシステムは現在、設定時間を短縮するドメイン固有のテンプレートを市場に提供しており、小規模チームが長いデータサイエンスサイクルをスキップできるようにしています。その結果、俊敏な中小企業が大規模な競合他社の人員やインフラ規模に匹敵することなくAI強化サービスを提供できるため、既存企業への競争圧力が高まっています。

地域分析

北米ジェネレーティブAI市場

北米は2025年のジェネレーティブAI市場収益の40.60%を創出しており、豊富なベンチャーキャピタル、深い技術人材プール、および堅牢なクラウドプロバイダーの環境に支えられています。信頼できるAI研究を促進する継続的な公共部門プログラムが民間の取り組みを補完し、同地域のイノベーションの勢いを維持しています。モデル開発者とインフラベンダーの緊密な連携が商業化をさらに加速させる一方、独占禁止法に関する調査はプラットフォームの権力力学に対する規制当局の関心の高まりを示しています。

アジア太平洋ジェネレーティブAI市場

アジア太平洋地域は、政府の景気刺激策、活況を呈するエレクトロニクスサプライチーン、および急速なデジタル労働力の拡大に牽引され、2031年までに36.88%のCAGRを達成する軌道に乗っています。インドの公共コンピューティングへの積極的な投資は、能力格差を縮小し主要なAI資産を国内化しようとする同地域の決意を示しています。オーストラリア、シンガポール、韓国は、国家安全保障および医療分野の課題をAIイノベーションの実験場に転換することで勢いを加え、国境を越えたベンチャーファンドが高成長スタートアップへの資本を誘導しています。

EMEAおよび南米ジェネレーティブAI市場

欧州は、産業政策上のインセンティブと大陸で最も包括的なAIガバナンス体制を組み合わせることで、バランスの取れた進歩を追求しています。EU AI法の透明性規則はコンプライアンス支出を増加させると予想されますが、同時に監査ツールおよび認定データセットの市場を創出することも期待されています。北欧の公益事業者はデータセンターの需要を満たすために再生可能エネルギー容量を加速させており、同地域を低炭素AIホスティングの潜在的なリーダーとして位置づけています。南米、中東、アフリカの新興地域は、天然資源および金融包摂における分野別展開を模索しており、グローバルな普及マップに多様性を加えています。

競争環境

資本要件とデータネットワーク効果がスケールの優位性を前面に押し出すにつれ、競争の場は統合が進んでいます。特許分析によると、2024年中にGoogle、Microsoft、IBM、NVIDIAの4社が新しいジェネレーティブAI発明の相当なシェアを出願しました。クラウドプロバイダーは独自シリコン、基盤モデル、マネージドサービス層をバンドルすることで垂直統合を深め、顧客の離脱率を下げながらも切り替えコストを高める粘着性の高いエコシステムを構築しています。

規制当局は独占条項と計算リソースへの優先アクセスを精査することで対応しています。米国連邦取引委員会のクラウドAIパートナーシップへの調査は、インフラのゲートキーパーが競争を排除する可能性があるという懸念を強調しています。並行して、ハードウェアの挑戦者はGPUのボトルネックを回避するための特化型アクセラレーターを開発しており、オープンソースモデルコミュニティは独自技術のリードを切り崩そうとしています。サービスプロバイダーはコンプライアンス、ローカライゼーション、分野固有のファインチューニングにおいてニッチを切り開いており、これらの領域はスケール経済の影響を受けにくいです。

成熟したベンダーはデータ居住規則を満たすジョイントベンチャーとソブリンクラウドオファリングを通じてグローバル展開を追求しています。戦略的な焦点は画期的なモデルリリースから運用の強化へとシフトしており、信頼性、フォールトトレランス、エネルギー効率が調達基準となっています。したがって、中期的な見通しは研究、インフラ、規制対応にわたってバランスの取れた投資ができるプレーヤーを優遇しており、深く多様化した資本プールの重要性を強化しています。

ジェネレーティブAI産業リーダー

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるジェネレーティブAI市場企業

- Google LLC

- Microsoft Corporation

- OpenAI LP

- IBM Corporation

- Amazon Web Services Inc.

- Nvidia Corporation

- Adobe Inc.

- SAP SE

- Cohere Inc.

- Anthropic PBC

- Stability AI

- Midjourney Inc.

- Hugging Face Inc.

- Salesforce Inc.

- Databricks – MosaicML

- Oracle Corporation

- ServiceNow Inc.

- Arm Holdings plc

- Jasper AI

- Synthesia Ltd.

- Rephrase AI

- Konverge AI

ジェネレーティブAI市場における最近の業界動向

- 2025年6月:OpenAIは年間経常収益100億米ドルを報告し、SoftBankが主導する400億米ドルの資金調達ラウンドを完了しました。

- 2025年6月:米国食品医薬品局は、臨床プロトコルと安全性報告書のレビューを効率化するジェネレーティブAIシステム「Elsa」を導入しました。

- 2025年5月:Google Cloudはエージェントスペースプラットフォームを発表し、エージェント型AIを企業ソリューションの中核的な差別化要因として位置づけました。

- 2025年4月:日本はAI戦略2025の中間更新を発表し、イノベーションとリスクのバランスを取る分野別法制化の計画を概説しました。

ジェネレーティブAI市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本研究では、ジェネレーティブ人工知能市場を、アルゴリズムが学習したパターンから新しいテキスト、コード、画像、音声、または動画を作成できるようにする独自のジェネレーティブAIソフトウェアライセンス、基盤モデルAPIサブスクリプション、および有料の統合・実現サービスから得られるグローバル収益として定義しています。

スコープの除外:ハードウェア販売、汎用分析スイート、およびジェネレーティブAIの出力のみを組み込むダウンストリームのロイヤルティはこの評価の対象外です。

このレポートでカバーされるセグメント

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エッジ・オンデバイス

- エンドユーザー産業別

- BFSI

- ヘルスケア

- ITおよび通信

- 政府

- 小売・消費財

- 製造

- メディアおよびエンターテインメント

- その他

- アプリケーション別

- コンテンツ作成

- コード生成

- データ拡張

- 設計とプロトタイピング

- セキュリティとリスク分析

- その他

- モデルアーキテクチャ別

- GAN

- トランスフォーマー

- VAE

- 拡散

- 自己回帰・フローベース

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋のクラウドアーキテクト、ジェネレーティブAI製品リード、リスクアドバイザー、企業バイヤーと対話しました。これらの会話により、支出意向、契約規模、GPU容量の制約が確認され、重要な前提条件を絞り込むことができました。

デスクリサーチ

米国経済分析局のICTテーブル、ユーロスタットのデジタル経済調査、OECDのAIコンピューティングインデックス、NISTのリスク管理ガイダンス、Questelの特許記録、Volzaの出荷トレースなどのオープンソースを通じて需要のマッピングから始めました。企業の10-K、投資家向け資料、主要な業界団体の論文が価格帯と採用曲線を精緻化しました。これらの参考文献は例示的なものであり、データ収集、確認、明確化を支援する多数の追加資料が活用されています。

市場規模の算定と予測

まず、セクターのソフトウェア支出を対応可能なプールに変換し、次にジェネレーティブAIの浸透率、使用強度、平均サブスクリプション価格でフィルタリングします。選択的なサプライヤーのロールアップとチャネルチェックにより、合計を検証するボトムアップのクロスチェックが提供されます。主要変数には、クラウドAIの請求額、月間アクティブ基盤モデルユーザー数、データセンターのGPU時間、規制上の追加費用要因、地域のAI人材供給が含まれます。シナリオ分析と組み合わせた多変量回帰が2030年までの値を予測し、分散トリガーを示します。

データ検証と更新サイクル

出力は独立した指標に対して分散チェックを受け、異常値はシニアアナリストのレビューと承認前の新たな回答者へのコールバックを促します。レポートは毎年更新され、画期的な規制や主要なモデルリリース後には中間更新が行われます。

Mordor Intelligenceの生成AI市場規模と他の公開予測との比較

他社が異なる収益層、地域、更新リズムを選択するため、公表された推計はしばしば乖離します。

一部はインフラをバンドルすることで合計を拡大し、他はパイロット支出で止まります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 211億米ドル(2025年) | ||

| 222億米ドル(2025年) | 地域コンサルタントA | 地域サンプリングが狭く、使用強度の調整なし |

| 713億6,000万米ドル(2025年) | グローバルコンサルタントB | ハードウェア収益を含み、浸透率チェックなしでベンダーの受注に依存 |

この比較は、Mordorの明確なスコープ、規律ある変数、再現可能なステップが意思決定者に信頼できるバランスの取れた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

ジェネレーティブAI市場の現在の価値はいくらですか?

ジェネレーティブAI市場規模は2026年に284億5,000万米ドルであり、2031年までに1,266億6,000万米ドルに達すると予測されています。

どの地域がジェネレーティブAIの採用をリードしていますか?

北米は2025年収益の40.60%を占め、最大の地域的地位を保持しており、深いベンチャーキャピタルプールと成熟したクラウドインフラに支えられています。

このスペースでサービスがソフトウェアよりも速く成長しているのはなぜですか?

企業は統合とガバナンスのために外部の専門知識を必要としており、ソフトウェアが収益の大部分を維持しているにもかかわらず、サービスセグメントは年平均成長率43.36%で成長しています。

今後5年間でエッジ展開はどのような役割を果たしますか?

組織がより低い遅延を求めるにつれ、エッジおよびオンデバイスソリューションは年平均成長率49.88%で拡大すると予測されています。

最終更新日: