GaN基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.39 十億米ドル |

| 市場規模 (2031) | 0.65 十億米ドル |

| 成長率 (2026 - 2031) | 10.77% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGaN基板市場分析

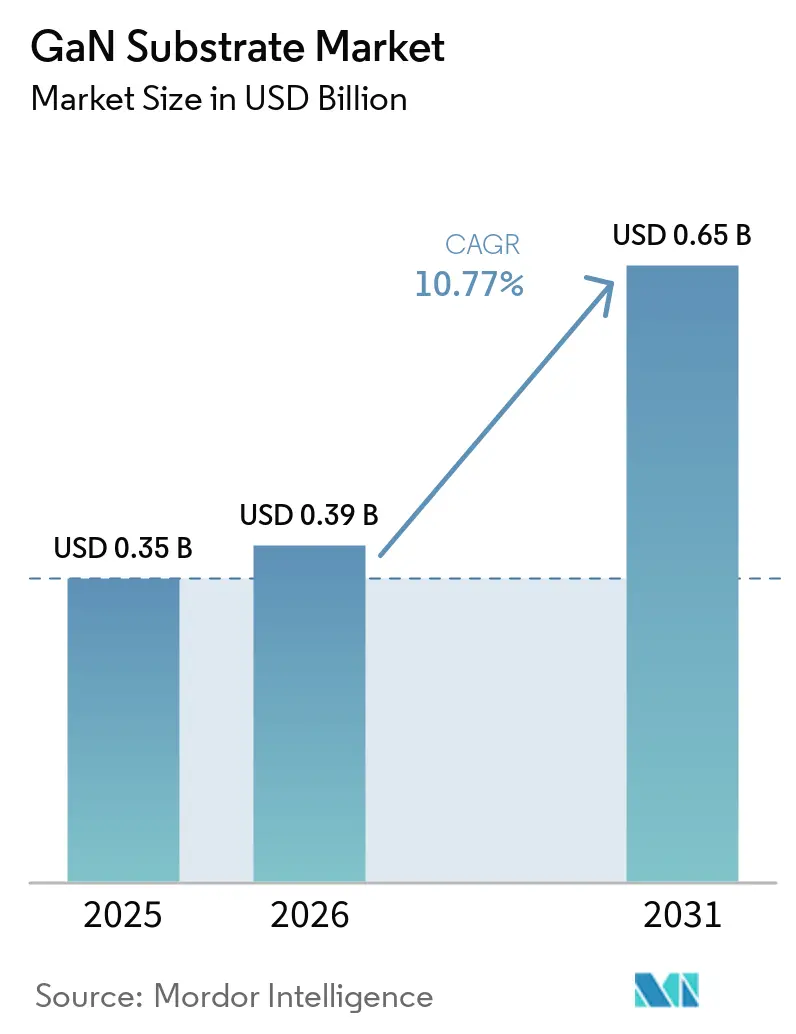

GaN基板市場規模は、2025年の3億5,000万米ドルから2026年には3億9,000万米ドルに拡大し、2031年までに6億5,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率10.77%で成長します。この上昇傾向は、GaNの高い電子移動度と熱伝導率に支えられており、これらの特性は次世代電力変換、無線周波数増幅、およびマイクロLEDバックプレーンに不可欠です。自動車の電動化は車載充電器における高電力密度の需要を継続的に高めており、5Gおよび近く展開される6Gインフラはシリコンカーバイド上GaN電力増幅器に依存しており、ディスプレイメーカーは10マイクロメートル未満のピクセルに対応する低欠陥閾値を満たすためにネイティブGaNウェーハの大型化を進めています。ガリウムの供給変動、ワイドバンドギャップ材料をめぐる地政学的競争の激化、および水素化物気相エピタキシーにおける着実なコスト削減イノベーションが、GaN基板市場の成長経路を形成する上で重要な役割を果たしています。

主要レポートのポイント

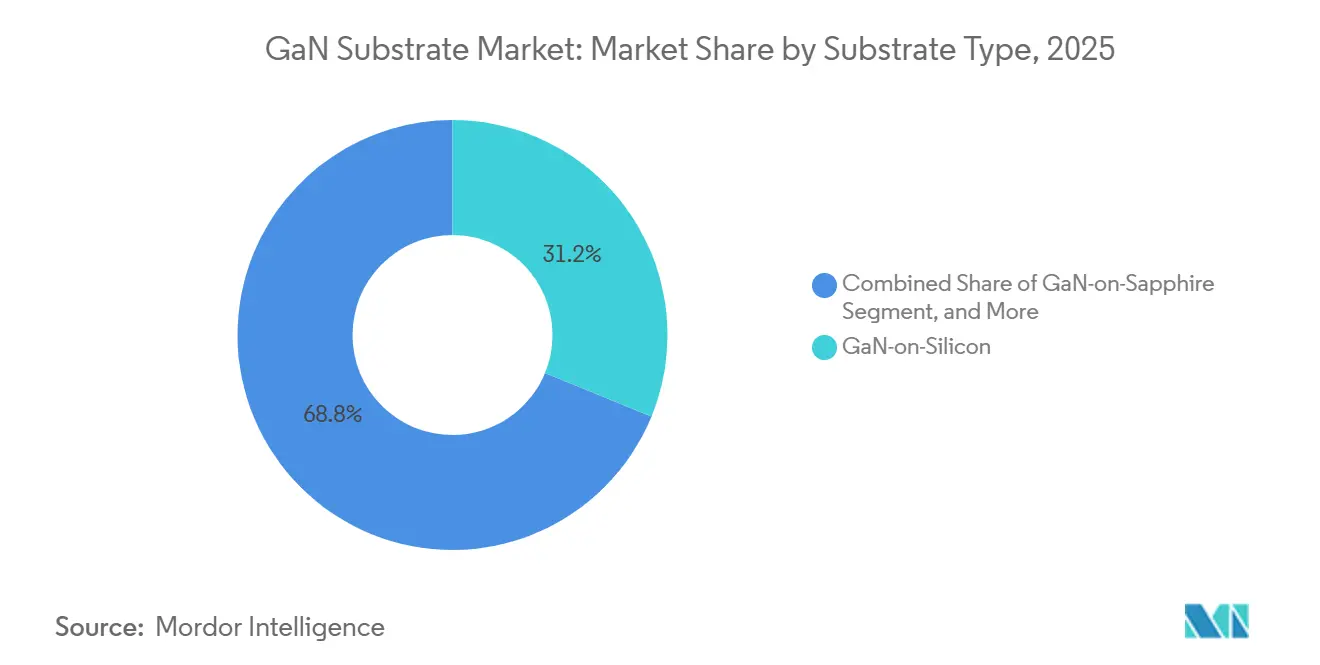

- 基板タイプ別では、シリコン上GaNが2025年のGaN基板市場規模の31.19%を占め、一方でダイヤモンド上GaNは年平均成長率11.24%で成長すると予測されています。

- ウェーハサイズ別では、6インチウェーハが2025年のGaN基板市場の42.82%を占め、8インチ以上のセグメントは年平均成長率11.51%で拡大する見込みです。

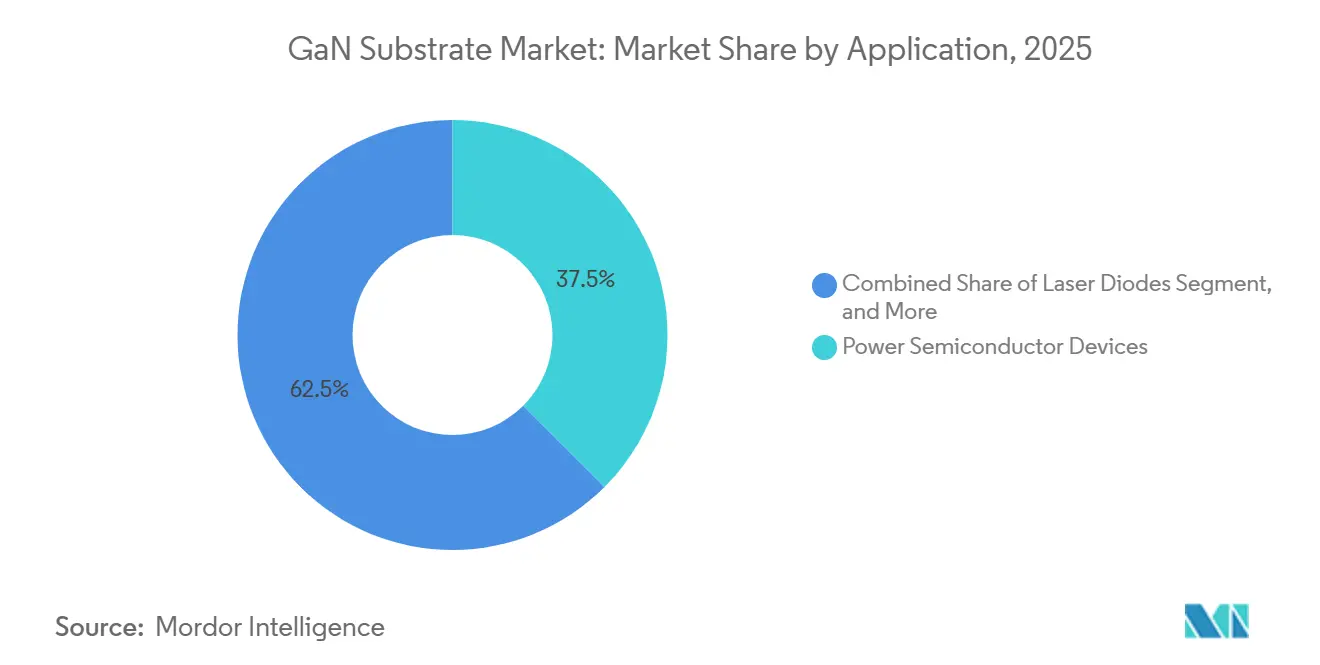

- 用途別では、パワー半導体デバイスが2025年のGaN基板市場シェアの37.49%をリードし、RFデバイスは2031年にかけて年平均成長率11.38%が見込まれます。

- 最終用途産業別では、通信およびデータセンターが2025年に29.25%のシェアを保有し、自動車・輸送は2031年にかけて年平均成長率11.18%を記録する見込みです。

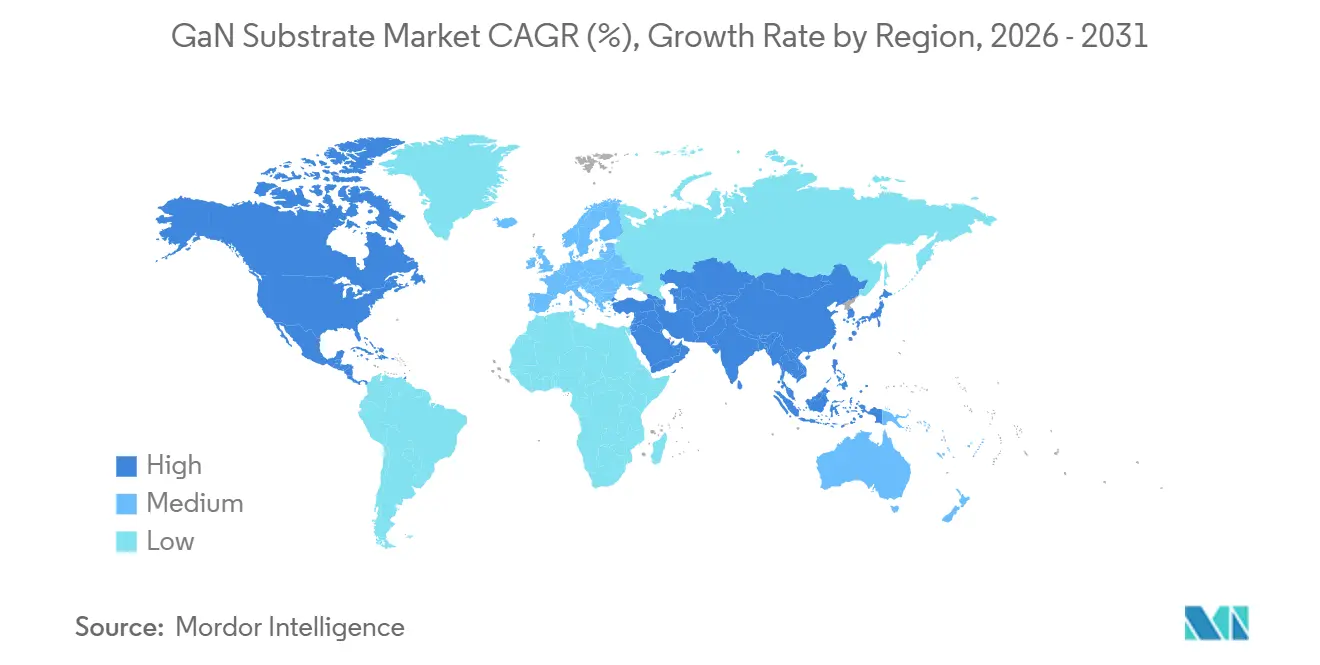

- 地域別では、アジア太平洋が2025年のGaN基板市場シェアの41.33%をリードし、中東は2031年にかけて年平均成長率11.33%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGaN基板市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV車載急速充電システムにおける採用拡大 | +2.5% | 中国および欧州での早期商業的牽引力を伴うグローバル | 中期(2~4年) |

| 低欠陥ネイティブGaNウェーハを必要とするマイクロLEDディスプレイ生産の急増 | +2% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| 高熱伝導性シリコンカーバイド上GaN基板への需要を加速させる通信5G/6G電力増幅器の整備拡大 | +1.8% | 北米の防衛およびアジア太平洋の商業インフラが牽引するグローバル | 短期(2年以内) |

| cm²あたりコストを低減する6インチ水素化物気相エピタキシー自立型GaN生産の急速な拡大 | +1.5% | 日本および中国の製造拠点、グローバルサプライへの影響 | 中期(2~4年) |

| 基板コストを40%超削減する政府資金によるウェーハ再利用(レーザースライシング)プログラム | +1.0% | 日本、米国、欧州への技術移転 | 長期(4年以上) |

| 極限電力密度向上のためのダイヤモンド統合GaN基板へのベンチャー投資 | +0.8% | 北米および日本の研究開発、ニッチな防衛・衛星用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV車載急速充電システムにおける採用拡大

電気自動車メーカーは現在、96%の効率と6 kW L⁻¹の電力密度を達成するGaNベースの車載充電器を仕様として採用しており、この結果は2025年に長安汽車がNavitas GaNSafeデバイスを展開した際に検証されました。その後、Inovance Automotiveの6.6 kWユニットはシリコンIGBTより30%高い電力密度を実現し、充電器の重量を20%削減しました。Infineonの自動車認定済み100 V GaNトランジスタは2025年後半にAEC-Q101をクリアし、認定上のハードルが克服されたことを確認しました。需要曲線は2028年までに年間100万台以上のGaN充電器を示しており、この数量は基板サプライヤーが6インチから8インチプラットフォームへの移行を促進する動機となっています。したがって、ネイティブGaNおよびシリコンカーバイド上GaNのサプライヤーは、Tier-1自動車インテグレーターとの長期供給契約を締結する機会を有しています。

低欠陥ネイティブGaNウェーハを必要とするマイクロLEDディスプレイ生産の急増

マイクロLEDファブは転位密度の上限を10⁴ cm⁻²に設定しており、この水準はサファイア上GaNでは達成不可能です。アンモノサーマルと水素化物気相エピタキシーのハイブリッド成長スキームにより、この閾値を満たす自立型GaNウェーハが実現し、CMOSバックプレーン上へのマイクロLEDアレイのウェーハスケール一括転写が可能になっています。三菱化学は2025年にNEDOプログラムの下で4インチ結晶を実証し、月産1,000枚のウェーハを目標とし、屋外拡張現実ヘッドセット向けに100,000ニットを超えるパネル輝度を実現しています。ディスプレイメーカーは同時に、非放射再結合を抑制するための側壁不動態化化学を改良し、基板品質が最終的な輝度性能に反映されることを確保しています。

高熱伝導性シリコンカーバイド上GaN基板への需要を加速させる通信5G/6G電力増幅器の整備拡大

ミリ波基地局増幅器は熱流束を30 W mm⁻²以上に押し上げており、この条件は490 W m⁻¹ K⁻¹の熱伝導率を持つシリコンカーバイド上GaNのみが確実に対応できます。QorvoのQPA1722は2025年に量産に入り、Kバンド全域で10 Wの飽和電力を供給し、36%の電力付加効率を達成しました。三菱電機は3GPPリリース18のキャリアアグリゲーション規則に準拠するGaN電力増幅器を検証しており、これは5G-Advancedのマルチバンド大規模MIMOデザインを解放するマイルストーンです。防衛主要請負業者はAESAレーダーおよび電子戦向けにシリコンカーバイド上GaNを引き続き確保しており、商業通信が拡大するまさにその時に基板需要を強化しています。

cm²あたりコストを低減する6インチ水素化物気相エピタキシー自立型GaN生産の急速な拡大

水素化物気相エピタキシーはMOCVDより10倍速いGaN成長速度を達成し、犠牲テンプレートからリフトオフする厚いボール生産を支援します。NEDOの支援を受けた住友化学は、亀裂形成を抑制しながら6インチウェーハ上で10⁵ cm⁻²以下の貫通転位密度を目標としています。信越化学のQST複合プラットフォームはこのコンセプトを300 mmに拡張し、GaNとシリコンツールセットを組み合わせ、量産規模が拡大した際にダイあたりの基板コストを40%削減することが期待されています。GaNのビッカース硬度が2,000に達するため、研磨は依然としてスループットを低下させますが、スラリーの革新とパッド設計により材料除去速度は着実に向上しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト重視セグメントにおける採用を制限するシリコンおよびシリコンカーバイドに対する高いウェーハ価格プレミアム | -1.5% | 民生用電子機器および産業用電力において最も深刻なグローバル | 短期(2年以内) |

| 6インチウェーハ上の貫通転位クラスターによるデバイス歩留まり損失 | -1.2% | アジア太平洋および北米の製造拠点 | 中期(2~4年) |

| 水素化物気相エピタキシー/アンモノサーマル装置および塩素ガスにおけるサプライチェーンのボトルネック | -0.8% | 日本および欧州の装置サプライヤーに集中するグローバル | 中期(2~4年) |

| 2024年の中国規制後のガリウム原料に対する地政学的輸出規制リスク | -0.6% | 中国産ガリウムに依存する非中国地域、グローバル価格への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト重視セグメントにおける採用を制限するシリコンおよびシリコンカーバイドに対する高いウェーハ価格プレミアム

ネイティブGaNおよびシリコンカーバイド上GaNウェーハは依然として6インチユニットあたり3,000~8,000米ドルを要求しており、これは同等のシリコンカーバイドウェーハの5~10倍の価格です。そのため、民生用および産業用設計者はシリコンIGBTまたはシリコンカーバイドMOSFETを選択し続け、部品表コストの大幅な増加を避けるために若干の効率向上を犠牲にしています。アンモノサーマル成長は優れた結晶品質を生み出しますが、数週間稼働する3,000バールのオートクレーブを必要とし、資本を拘束してスループットを制限します。名古屋大学のレーザーベースのウェーハ再利用プロジェクトは、デバイス特性を劣化させることなく最大10回のリサイクルを実証していますが、商業的なサイクルタイムはまだ従来のファウンドリフローのペースに追いついていません。

6インチウェーハ上の貫通転位クラスターによるデバイス歩留まり損失

転位は垂直方向に伝播し、絶縁破壊電圧を低下させ、デバイス寿命を短縮するリーケージチャネルを形成します。6インチの水素化物気相エピタキシーまたはアンモノサーマルウェーハは10⁴~10⁶ cm⁻²の密度を達成することが多く、650 Vトランジスタで20%を超える歩留まり損失をもたらします。エッジ除外ゾーンはさらに使用可能なダイ面積の10~15%を削減し、実効的な基板コストを押し上げます。三菱化学のハイブリッドナトリウムフラックス法は4インチサンプルで転位密度を10⁴ cm⁻²以下に削減しましたが、その精度を8インチに拡張するには熱勾配と栄養輸送の完全な制御が必要であり、未解決の課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板タイプ別:ネイティブGaNがプレミアム用途を牽引基板タイプ別:シリコン上GaNがリードし、ダイヤモンド統合が加速

シリコン上GaNは2025年のGaN基板市場シェアの31.19%を占め、200 mmファブとのシームレスな適合性とウェーハあたり200米ドル未満のコストが寄与しています。Innoscienceは8インチラインを月産13,000枚から20,000枚に増強し、2030年までに70,000枚を目標としており、中国の生産能力リードを示しています。ダイヤモンド統合バリアントのGaN基板市場規模は、ボンディングが熱抵抗を10 mm² K W⁻¹以下に低減し、フェーズドアレイレーダー向けに30 W mm⁻²以上の電力密度を実現することで、2031年にかけて年平均成長率11.24%で成長すると予測されています。

従来のサファイア上GaNは一般照明での地位を維持していますが、マイクロLEDおよびRFセグメントが欠陥制御のためにネイティブGaNに移行するにつれてシェアは低下しています。シリコンカーバイド上GaNは高熱通信および防衛システムに不可欠であり続け、QorvoとWolfspeedがデフォルトのサプライヤーです。ネイティブGaNは価格が高いものの、垂直型電力トランジスタおよびファインピッチディスプレイバックプレーン向けに超低転位密度を確保しており、信越化学の300 mm QST複合ルートが予測期間中にコストと品質のギャップを埋める可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:6インチが支配し、8インチへの移行が加速

6インチ在庫は2025年のGaN基板市場規模の42.82%を占め、水素化物気相エピタキシーリアクターおよび化学機械研磨ツールがその直径で完全に償却されています。この支配は、コスト効率とスケーラビリティを達成した6インチ製造プロセスの成熟度に起因しています。NEDOの支援を受けた住友化学のラインは、100~300 µm h⁻¹の堆積速度を使用してサイクルタイムを競争力のある水準に保ち、欠陥密度を10⁵ cm⁻²以下に維持し、様々な用途に適した高品質基板を確保しています。8インチ以上のコホートは2031年にかけて年平均成長率11.51%が見込まれており、Infineonの300 mm GaNラインの発表と中国IDMが2030年までに月産70,000枚のウェーハを計画していることが触媒となっています。

この成長は、高電力・高周波用途をサポートするための大型基板への需要増加と、製造技術の進歩によって牽引されています。8インチ自立型GaNの概念実証が2026年初頭に実証されましたが、亀裂と化学機械研磨時間が依然として障害となっており、生産拡大における課題を浮き彫りにしています。2インチおよび4インチウェーハは、小型基板で十分な特殊用途向けの研究開発およびニッチなRF用途で継続して使用されています。一方、300 mm複合基板は、経済性が収束した際にGaNを主流のシリコンファブに位置付け、半導体産業における広範な採用への道を開いています。

用途別:電力デバイスがシェアをリード、RFが最速の成長セグメントとして急伸

パワー半導体は2025年のGaN基板市場シェアの37.49%を占め、EV車載充電器、48 V DC-DCコンバーター、および産業用ドライブへの応用によって牽引されています。これらの半導体は、電力エレクトロニクスにおける高効率でコンパクトな設計を実現するための重要なコンポーネントとなっています。長安汽車の奇元E07に搭載されたNavitas GaNSafeパーツは、従来のシリコンベースのソリューションでは比類のない96%の効率と電力密度を実証しました。今後、ルネサスの双方向GaNスイッチはエネルギー貯蔵インバーターへの用途拡大が期待されており、今後数年間でより多様で高度なデバイスポートフォリオの可能性を示しています。

RFデバイスは2031年にかけて年平均成長率11.38%で主要な成長ドライバーとなると予測されています。この成長は、Kバンド衛星ペイロード、5G-Advancedマクロセル、および防衛レーダーシステムへの需要増加によって促進されており、これらはすべて10 Wの飽和電力および35%を超える電力付加効率(PAE)などの高性能仕様を必要とします。LEDセグメントは固体照明用途の成熟により市場シェアが低下していますが、レーザーダイオードおよび新興の量子センサーは小規模ながら戦略的に重要なニッチを開拓しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:通信がリードを維持、自動車が追い上げへ

通信およびデータセンターは2025年のGaN基板市場の29.25%を占め、主に5Gラジオにおけるシリコンカーバイド上GaN電力増幅器(PA)の採用増加とサーバーラックにおけるGaN DC-DCブリックの採用によって牽引されています。これらの用途における高効率・高電力密度への需要が、GaN基板を通信およびデータセンターセクターの重要なコンポーネントとして位置付けています。また、防衛RF GaNプロジェクトは予算上の制約と特定のプロジェクト要件による調達サイクルの上限内で運営されながらも、着実な成長を示しています。

年平均成長率11.18%で成長すると予測される自動車・輸送は、2029年以前に通信セクターを上回ると予想されています。この成長は、高効率でコンパクトな設計を必要とする車載充電器およびトラクションインバーターを中心に、量産電気自動車(EV)プログラムへのGaN技術の広範な採用によって促進されています。しかし、民生用電子機器セグメントは厳しい利益率という課題に直面しており、GaN技術の採用が遅れています。ウェーハ再利用によって達成されるような大幅なコスト削減が、このセグメントの将来の成長を牽引すると予想されています。一方、産業、航空宇宙、およびヘルスケアセクターは、これらの産業の独自の要件を満たすために調整された特殊な、しばしば堅牢化されたGaNデバイスに焦点を当て、GaN基板の残りの需要を占めています。

地域分析

アジア太平洋は2025年のGaN基板市場シェアの41.33%を占めました。国内資本投資と豊富なガリウム原料に支えられた中国のIDMは、増大する需要を満たすために8インチシリコン上GaN生産ラインの拡張を続けています。一方、日本は高度な結晶成長の専門知識を活かして自立型ネイティブGaN基板を生産し、新興のダイヤモンドボンド技術を探求しています。韓国のディスプレイメーカーはマイクロLED技術ロードマップを推進するためにネイティブGaN基板への依存を高めており、インドのAGNIT Semiconductorsは有利な税制優遇措置と政府支援プログラムの下で生産を拡大しています。

北米は強力な設計リーダーシップと防衛関連のシリコンカーバイド上GaN基板への需要増加を組み合わせています。しかし、同地域は国内基板生産能力に制限があり、現在はKyma Technologiesと小規模な大学製造施設に限られています。欧州の競争優位性はベルギーのSoitec EpiGaNユニットにあり、同地域全体のGaN基板生産において重要な役割を果たしています。さらに、欧州連合チップス法はワイドバンドギャップ半導体技術の自給自足達成を目的とした多額の資金を提供しています。

中東は最も急成長している地域として台頭しており、2031年にかけて年平均成長率11.33%が予測されています。同地域のソブリンウェルスファンドはガリウムを積極的に備蓄し、グリーンフィールド基板製造施設の設立に資金を提供しています。これらの取り組みは、AIデータセンターおよび防衛近代化プログラムを支援するより広範なイニシアチブと一致しています。南米とアフリカは依然として開発の初期段階にありますが、今後10年末までに再生可能エネルギー関連のGaN需要を解放する可能性を秘めています。この成長は、地域市場を支援するための地域製造能力の確立を条件としています。

競合環境

住友電気工業、三菱化学、信越化学工業などの日本の化学大手と、三安半導体やInnoscienceなどの中国IDMが合わせて設置容量の約60%を占めています。しかし、基板タイプ全体の断片化により、個々の企業が市場の15%以上を獲得することは困難です。2024年後半に中国が課したガリウムの輸出規制は、特にカナダとカザフスタンからの代替原料源を求めるグローバルな争奪戦を引き起こしました。この状況により、非中国企業は利益率を安定させサプライチェーンの強靭性を確保するために、上流精製から下流エピタキシーまでを包含する垂直統合を追求することを余儀なくされています。

現在、市場環境を支配する3つの競争ベクターがあります。第1は、欠陥密度を10⁵ cm⁻²以下に維持しながら堆積速度300 µm h⁻¹を達成するために水素化物気相エピタキシー(HVPE)プロセスを拡大することです。第2は、GaNの高硬度(2,000ビッカース)に対応するために設計された特殊スラリーを使用して化学機械研磨(CMP)時間を短縮することに焦点を当てています。第3のベクターは、電気的性能を損なうことなく5~10回のウェーハ再利用サイクルを検証し、それによって生産コストを大幅に削減することを重視しています。300 mmシリコンカーバイドウェーハでの成功に続くWolfspeedのシリコンカーバイド上GaNエピタキシーへの戦略的転換は、シリコンカーバイドとGaNのロードマップの収束を示しています。この動向は、性能と効率が重要な自動車用途において特に、材料間の競争を激化させると予想されています。

市場のディスラプターには、電力密度の限界を押し広げることを目指すダイヤモンド統合に特化したスタートアップと、国家支援のインセンティブを活用して生産を国内化し輸入依存を低減するインドのメーカーが含まれます。ダイヤモンドボンディング、レーザーリフトオフ技術、オートクレーブ設計などの分野における知的財産の重要性の高まりが、市場のリーディングプレーヤーとその他を区別する要因となっています。これらの進歩は、イノベーションが競争上の差別化を推進し続ける、適度に集中しながらも技術的にダイナミックなGaN基板市場を強化しています。

GaN基板産業のリーダー企業

Sumitomo Electric Industries, Ltd.

Mitsubishi Chemical Corporation

Wolfspeed, Inc.

Shin-Etsu Chemical Co., Ltd.

SCIOCS Company, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ルネサスはAIインフラおよびソーラーインバーター向けに650 V双方向GaNスイッチを追加し、GaN製品カタログを拡充しました。

- 2026年3月:AGNIT Semiconductorsは24ヶ月でGaN生産を100,000個に拡大するために260万米ドルのシード延長資金を調達しました。

- 2026年1月:Wolfspeedは初の300 mmシリコンカーバイドウェーハを発表し、GaNソリューションと競合するデバイスのダイあたりコスト削減を目指しています。

- 2026年1月:韓国は6インチおよび8インチGaN電力プロセスの商業化に向けた補助金を開始し、国内サプライチェーンを強化しました。

グローバルGaN基板市場レポートの調査範囲

窒化ガリウム(GaN)基板市場は、高性能半導体デバイスの基礎層として使用されるGaNベースの基板材料を生産、開発、および商業化するグローバル産業です。GaN基板は、従来の材料と比較して優れた電気的、熱的、および光学的特性を実現し、高効率、高電力密度、および高周波動作を必要とする用途に不可欠です。

GaN基板市場レポートは、基板タイプ(サファイア上GaN、シリコン上GaN、炭化ケイ素上GaN、ネイティブGaN、ダイヤモンド上GaN)、ウェーハサイズ(2インチ、4インチ、6インチ、8インチ以上)、用途(LED、レーザーダイオード、パワー半導体デバイス、RFデバイス、その他の用途)、最終用途産業(民生用電子機器、自動車・輸送、通信およびデータセンター、産業・電力、航空宇宙・防衛、ヘルスケア・ライフサイエンス)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サファイア上GaN |

| シリコン上GaN |

| 炭化ケイ素上GaN |

| ネイティブGaN(GaN上GaN) |

| ダイヤモンド上GaN |

| 2インチ |

| 4インチ |

| 6インチ |

| 8インチ以上 |

| 発光ダイオード(LED) |

| レーザーダイオード |

| パワー半導体デバイス |

| 無線周波数デバイス |

| その他の用途 |

| 民生用電子機器 |

| 自動車・輸送 |

| 通信およびデータセンター |

| 産業・電力 |

| 航空宇宙・防衛 |

| ヘルスケア・ライフサイエンス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 基板タイプ別 | サファイア上GaN | |

| シリコン上GaN | ||

| 炭化ケイ素上GaN | ||

| ネイティブGaN(GaN上GaN) | ||

| ダイヤモンド上GaN | ||

| ウェーハサイズ別 | 2インチ | |

| 4インチ | ||

| 6インチ | ||

| 8インチ以上 | ||

| 用途別 | 発光ダイオード(LED) | |

| レーザーダイオード | ||

| パワー半導体デバイス | ||

| 無線周波数デバイス | ||

| その他の用途 | ||

| 最終用途産業別 | 民生用電子機器 | |

| 自動車・輸送 | ||

| 通信およびデータセンター | ||

| 産業・電力 | ||

| 航空宇宙・防衛 | ||

| ヘルスケア・ライフサイエンス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

GaN基板市場の現在の規模と成長速度はどのくらいですか?

Mordor Intelligenceによると、GaN基板市場規模は2026年に3億9,000万米ドルであり、年平均成長率10.77%で2031年までに6億5,000万米ドルに達すると予測されています。

どの基板タイプが最大のシェアを占めていますか?

シリコン上GaNは2025年のGaN基板市場シェアの31.19%をリードしており、既存の200 mmツールセットとの互換性が寄与しています。

どの用途セグメントが最も急速に拡大していますか?

無線周波数デバイスは、5G-Advancedおよび衛星ペイロードが高効率シリコンカーバイド上GaN電力増幅器への需要を強化する中、2031年にかけて年平均成長率11.38%を記録すると予測されています。

どの地域が最も急速に成長すると予想されますか?

中東は上流ガリウム供給および高度な基板生産能力へのソブリン投資によって推進され、2031年にかけて年平均成長率11.33%で成長する見込みです。

電気自動車におけるGaN採用はどのように展開していますか?

自動車OEMは96%効率のGaN車載充電器を検証しており、自動車最終用途セグメントは年平均成長率11.18%が見込まれ、2029年以前に通信を上回る位置付けにあります。

GaNの広範な普及を制限する要因は何ですか?

シリコンおよびシリコンカーバイドに対する高いウェーハ価格プレミアムと、6インチウェーハ上の貫通転位クラスターに起因する歩留まり損失が、採用に対する2つの最も重要な制約要因です。

最終更新日: