GaN RF半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

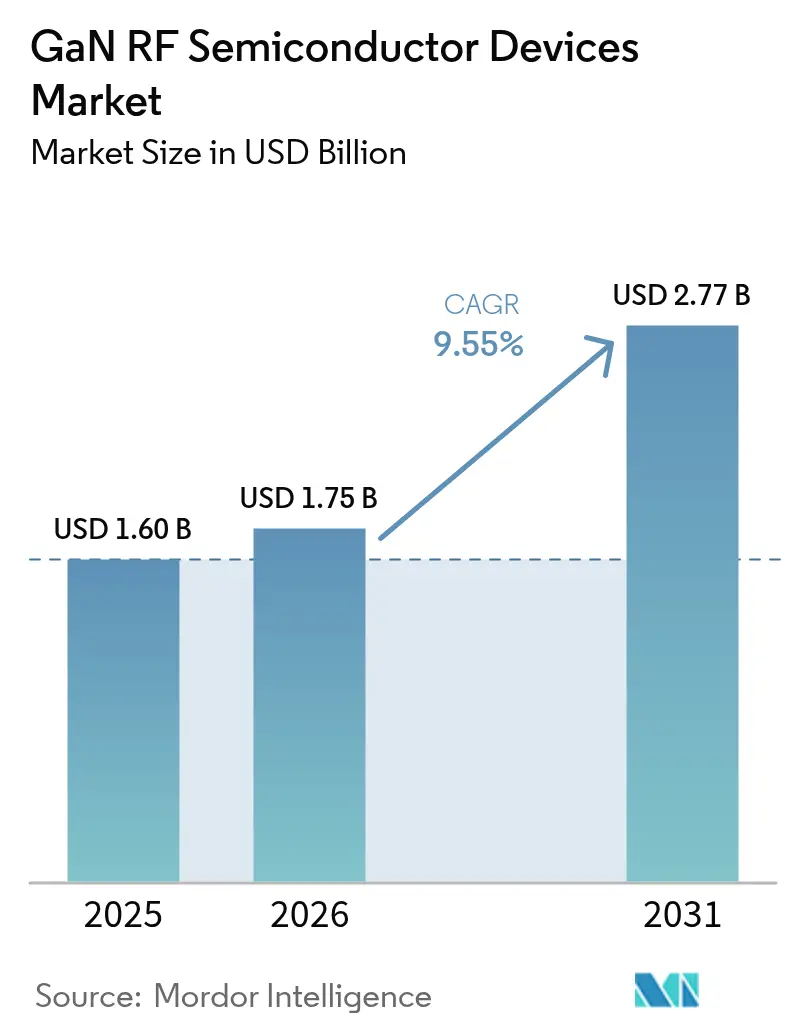

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGaN RF半導体デバイス市場分析

2026年のGaN RF半導体デバイス市場規模は17億5,000万米ドルと推定され、2025年の16億米ドルから成長し、2031年には27億7,000万米ドルに達する見通しで、2026年から2031年にかけて9.55%のCAGRで成長します。5Gインフラ、アクティブ電子走査アレイ(AESA)レーダー、衛星ペイロード、および79GHz車載イメージングレーダーにおける高周波・高出力ソリューションへの需要の高まりが、通信、防衛、モビリティのエコシステム全体でガリウムナイトライドをメインストリーム技術として位置づけました。GaN-on-SiCは熱的堅牢性における性能ベンチマークであり続け、200mm GaN-on-Siウェーハへの移行がレガシーLDMOSとのコスト格差を縮小し、価格感応度の高い6GHz以下の無線ユニットへの採用を拡大しました。地域別では、GaN RF半導体デバイス市場はアジア太平洋地域の政策主導による半導体自立化推進と、ワイドバンドギャップ電子機器を優先した米国・EU防衛近代化予算の恩恵を受けました。垂直統合メーカー間の競争激化により、150mmおよび200mmエピウェーハのボトルネック解消と、新興ミリ波および6G研究プログラムに向けた基板の安定確保を目的とした特許出願、戦略的買収、および生産能力拡大が急速に進みました。

主要レポートのポイント

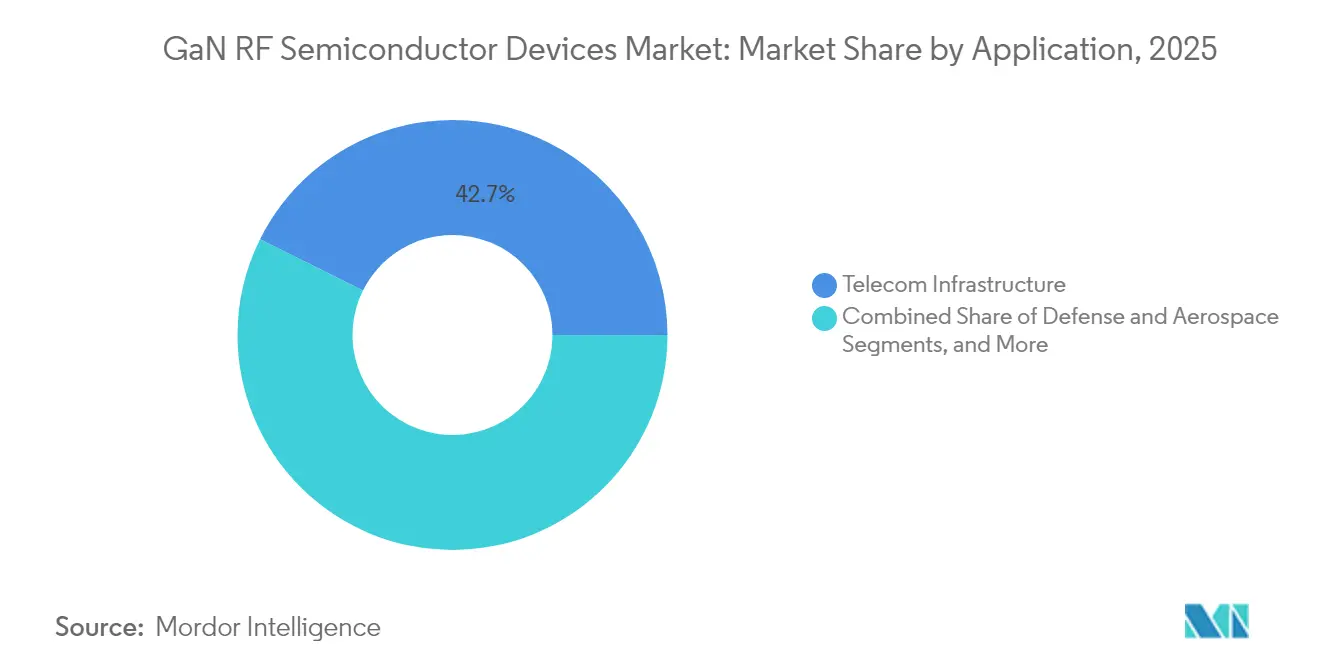

- 用途別では、通信インフラが2025年の収益シェアの42.65%をリードし、自動車は2031年にかけて17.95%のCAGRで加速すると予測されています。

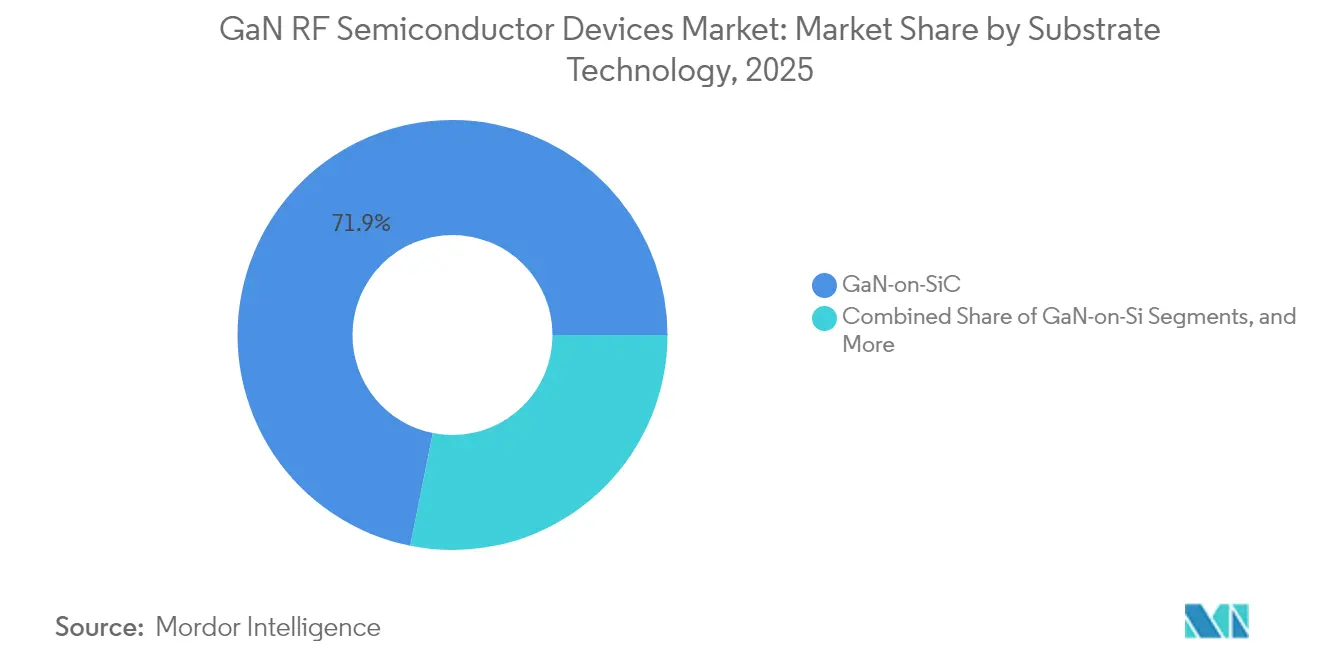

- 基板技術別では、GaN-on-SiCが2025年のGaN RF半導体デバイス市場シェアの71.85%を占め、GaN-on-Siは2031年にかけて21.35%のCAGRで拡大する見込みです。

- 周波数帯域別では、C/Xバンドが2025年の収益の33.10%を占め、ミリ波セグメントは2026年から2031年にかけて20.95%のCAGRを記録する見通しです。

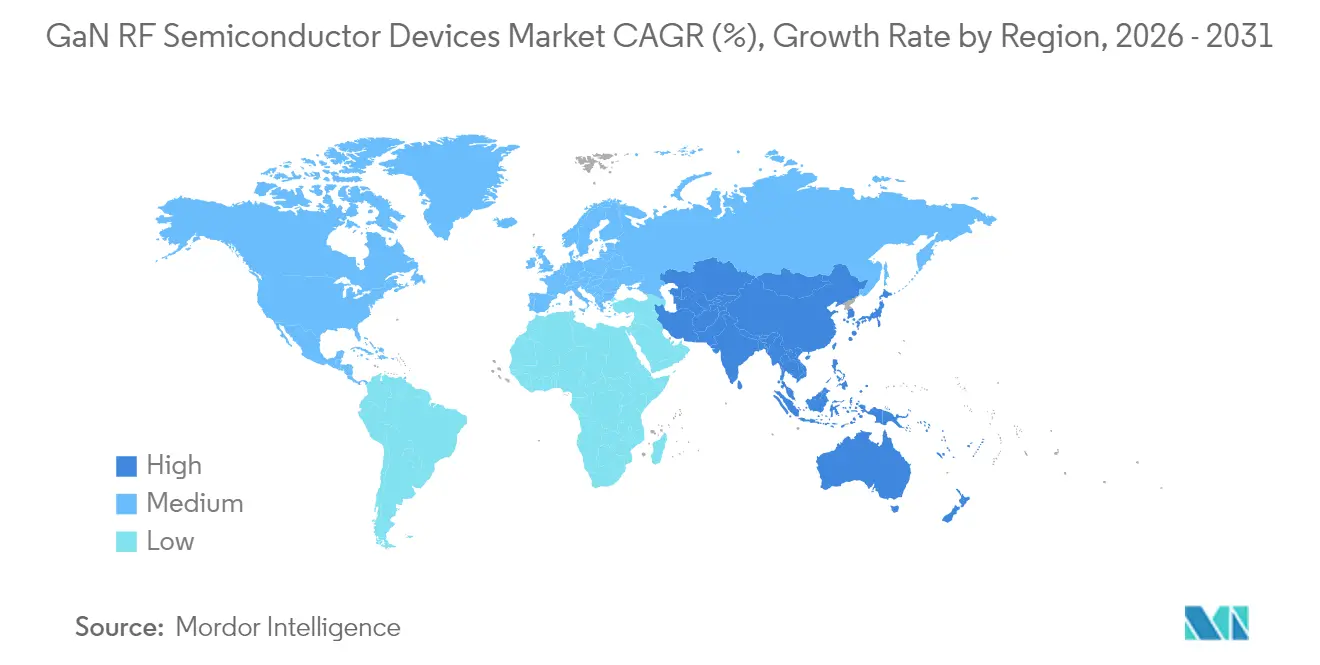

- 地域別では、アジア太平洋が2025年の世界収益の33.80%を獲得し、予測期間中に17.80%のCAGRを達成する見込みです。

- デバイスタイプ別では、ディスクリートトランジスタが2025年のGaN RF半導体デバイス市場規模の45.75%のシェアを占め、MMICパワーアンプは2031年にかけて18.65%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルGaN RF半導体デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋全域における5Gマクロセルおよびスモールセルの展開 | +2.8% | アジア太平洋(北米・欧州への波及あり) | 中期(2~4年) |

| 米国/EU AESAレーダー近代化資金 | +1.7% | 北米、欧州 | 長期(4年以上) |

| LEO/MEO衛星通信コンステレーションのペイロード需要 | +1.5% | グローバル(北米に集中) | 中期(2~4年) |

| 中国および韓国におけるミリ波車載イメージングレーダーの採用 | +2.1% | 中国、韓国(欧州への波及あり) | 中期(2~4年) |

| インダストリー4.0ロボティクス向け高出力ワイヤレス充電 | +0.8% | 欧州、北米、日本 | 長期(4年以上) |

| オープンRANリモートラジオヘッドの急速な普及 | +1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gマクロセルおよびスモールセルの展開がGaN採用を加速

中国、韓国、日本全域に設置されたマッシブMIMO基地局アーキテクチャは最大64チャンネルのパワーアンプを必要とし、ガリウムナイトライドはLDMOSと比較して15~20%のエネルギー効率向上を実現し、サイトレベルの運用コストを削減しました。オープンRANの標準化によりラジオハードウェアがシステムベンダーから切り離され、GaN専門サプライヤーがリモートラジオヘッドのアップグレード向けソケットを獲得できるようになりました。中国移動による記録的な展開がフィールド信頼性を実証し、Qorvoの0.013%の故障率がオペレーターの信頼を強化しました。[1]Qorvo、「GaNイノベーション技術」、qorvo.com 200mmウェーハ移行によるUSD/W出力の段階的な低減により、GaN RF半導体デバイス市場は農村部および深屋内スモールセル層へのより広範な浸透に向けて位置づけられました。通信キャリアのエネルギー削減目標がGaNの低熱放散と一致し、コンポーネント価格よりも効率指標を重視する調達フレームワークの整備を促進しました。

米国/EU AESAレーダー近代化が高出力需要を牽引

米国国防総省はGaNを製造準備レベル10に引き上げ、2024年から2025年にかけて次世代レーダープログラムに30億米ドル以上を配分し、高出力モノリシックマイクロ波集積回路(MMIC)の複数年にわたる生産増強を引き起こしました。欧州の省庁は長距離監視および電子戦更新サイクルを通じてこの軌跡を反映し、GaNの優れた電力密度が探知距離とジャミング効果を向上させました。HoneywellがGaNを搭載した海軍低帯域送信機の改修に2,990万米ドルの契約を締結したことは、陳腐化対策とスペクトル機敏性の優先事項を例示しています。200W/mmの熱流束に耐えるパッケージングの突破口が商用通信無線機へと下流に波及し、GaN RF半導体デバイス市場を防衛の枠を超えて拡大させました。

LEO/MEO衛星通信コンステレーションのペイロード需要

マルチオービットブロードバンドイニシアチブは、厳格な電力予算のもとでマルチバンドカバレッジが可能なコンパクトで放射線耐性のあるRFフロントエンドを必要としています。TESATのL/SバンドにおけるGaN固体電力増幅器(SSPA)120Wおよびシーバンドにおける60Wバージョンはこれらの制約を満たし、Ku/Kaバンドアップグレードのテンプレートを確立しました。進行波管増幅器を固体GaNソリューションに置き換えることで質量が大幅に削減されスループットが向上し、新宇宙オペレーターからの後続注文が相次ぎました。EPC Spaceなどのエコシステムプレーヤーが耐放射線電力管理ICを発表し、宇宙インフラにおけるGaN RF半導体デバイス市場のフットプリントを拡大する垂直統合モジュール製品を触媒しました。

中国および韓国におけるミリ波車載イメージングレーダーの採用

規制上の安全義務とレベル3以上の自律機能に対する消費者需要が79GHzレーダーの普及を加速させました。GaN MMICは200mで2cmの物体分解能を実現し、BMWの2025年モデルで実証されたように、OEMが性能を犠牲にすることなくセンサー数を削減できるようにしました。上海とソウルのティア1サプライヤーは厳格なフォームファクターと熱予算を満たすためにGaNフロントエンドへの移行を進め、ローカライズされたサプライチェーン投資を刺激し、先進運転支援システムにおける戦略的ノードとしてGaN RF半導体デバイス市場を強化しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 6GHz以下基地局におけるLDMOSとのコストプレミアム | -1.3% | グローバル(価格感応度の高い市場でより大きな影響) | 短期(2年以内) |

| 3kW超の戦術レーダーブロックにおけるSiCの侵食 | -0.7% | 北米、欧州 | 中期(2~4年) |

| エピウェーハおよび基板の供給ボトルネック(150mmおよび200mm) | -1.5% | グローバル | 中期(2~4年) |

| 200W/mm超における熱管理と信頼性 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コストプレミアムが価格感応度の高い展開への浸透を抑制

2024年、GaNパワーアンプは6GHz以下の無線機においてLDMOSに対して40%の価格差があり、エネルギー節約効果が18ヶ月の運用以内にその差を吸収するにもかかわらず、新興市場での移行を遅らせました。テキサス・インスツルメンツが8インチGaN-on-Si製造に移行したことでダイコストが10%以上低下しましたが、マクロ経済的な圧力が依然としてキャリアの設備投資を制約し、特にインドおよび東南アジアの一部で顕著でした。そのため通信OEMはデュアルソーシング戦略を維持し、LDMOSの数量を維持することでGaN RF半導体デバイス市場の近期的な上昇余地を制限しました。

エピウェーハおよび基板不足が生産のチョークポイントを生み出す

200mm GaN-on-SiC容量の限界と高品質SiC基板の長いリードタイムが割り当て環境を生み出し、デバイスベンダーは防衛および宇宙契約を優先せざるを得ませんでした。研究ファブは、GaN-on-Siを200mm CMOSラインにスケールアップする際の汚染とボウの課題を記録し、歩留まり学習曲線を遅延させました。STマイクロエレクトロニクスがイタリアでGaNエピタキシーとパネルレベルパッケージングを同一拠点に配置する決定は垂直統合の対応を示しましたが、2026年後半以前に意味のある容量緩和は見込めず、拡大するGaN RF半導体デバイス市場の短期的な供給を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:通信インフラがリーダーシップを維持しながら自動車が急成長

通信インフラは2025年収益の42.65%を占め、GaN RF半導体デバイス市場の基盤となりました。基地局ベンダーはGaNを採用してフットプリントの縮小とマクロ無線ユニットにおける55.2%のドレイン効率ベンチマークを実現しました。これにより冷却負荷が低減され、タワートップの重量が軽減され、高密度5G展開に不可欠な要素となっています。オープンRANの分解化により独立したパワーアンプ専門メーカーがデザインウィンを獲得できるようになり、Soitecのエンジニアードサブストレートがインサーションロスを低減してサイトあたりのカバレッジを向上させました。GaN RF半導体デバイス市場はGaNフロントエンドを前提とした6G準テラヘルツパイロットの試験が進む中、2025年を通じて勢いを維持しました。車載レーダーは2024年には小さなシェアにとどまりましたが、2031年にかけて17.95%のCAGRで拡大すると予測されています。中国の先進運転支援義務化と韓国のコネクテッドカーエコシステムが79GHzイメージングレーダーへの需要を刺激し、GaNはミリ波電力密度を信頼性を損なうことなく処理しました。GaN PA-LNAモジュールを組み込んだV2X通信パイロットが数量見通しを拡大しています。200mm GaN-on-Siウェーハに結びついたコスト削減ロードマップが主流の車両電子機器との整合を約束し、より広いGaN RF半導体デバイス市場のスケールを創出しています。防衛・航空宇宙全体では、レーダー、電子戦、衛星通信ペイロードがGaNの放射線耐性と出力電力を活用しました。コンシューマーエレクトロニクスはWi-Fi 7ルーターおよびハンドセットフロントエンド向けにGaN PAを採用し、小信号の機会を実証しました。産業用ロボティクスはGaN HEMTを搭載した6.78MHz無線充電送信機を採用し、収益源を多様化するセクター横断的な広がりを強調しました。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

デバイスタイプ別:MMIC統合が進む中でディスクリートトランジスタが優位を維持

ディスクリートパワートランジスタは2025年に45.75%のシェアを獲得し、レーダー、放送、マクロセル無線機全体での定着したデザインインサイクルを反映しています。MACOMのポートフォリオは2Wから7kWに及び、GaN RF半導体デバイス市場を支えるスケーラビリティを示しています。 [2]MaxLinear、「MaxLinearとRFHICが高効率パワーアンプを提供」、investors.maxlinear.com 熱強化ボルトダウンパッケージは80%超のドレイン効率をサポートし、過酷なデューティサイクルにおけるデバイス寿命を延長しました。モノリシックマイクロ波集積回路パワーアンプは最も速い成長を示し、2031年にかけて18.65%のCAGRが見込まれています。フェーズドアレイモジュール、スペース制約のある衛星通信端末、およびミリ波バックホール無線機は、ゲインステージとバイアスネットワークをコンパクトなダイに集約したMMICを好みました。QorvoのワイドバンドQPA2210Dはこのトレンドを例示し、ディスクリート代替品と比較して6dB高い電力付加効率を提供しました。RFスイッチおよびフロントエンドモジュールはエンハンスメントモードGaNトランジスタを採用してホットスイッチングストレスに対応し、低雑音増幅器はCバンド衛星リンクでGaAsの置き換えを開始し、GaN RF半導体デバイス業界の景観を広げました。

基板技術別:GaN-on-Siの勢いにもかかわらずGaN-on-SiCがリードを維持

GaN-on-SiCは370W/mKの熱伝導率によりAESA送受信モジュールにおける200W/mm超の電力密度を実現し、2025年収益の71.85%を占めました。住友電気の750W Cバンドトランジスタは80%のドレイン効率を達成し、SiCの熱的余裕を実証しました。ロッキード・マーティンの戦闘機レーダーへの採用は、GaN RF半導体デバイス市場内のミッションクリティカルな展開においてGaN-on-SiCを中心的な存在に保つ信頼性への期待を強調しました。一方、GaN-on-SiはCMOS互換性と200mmウェーハ経済性によりドル/ワット指標を低下させ、21.35%のCAGRで上昇する見通しです。GlobalFoundriesとテキサス・インスツルメンツはそれぞれバーモントとダラスで量産を開始し、学習曲線を短縮してハンドセットRFフロントエンドプロジェクトを引き付けました。GaN-on-SiセグメントのためのGaN RF半導体デバイス市場規模は、歩留まりが90%を超えゲートスイングの堅牢性がSiCベンチマークに匹敵するにつれて拡大すると予測されています。銅ダイヤモンド複合材などの新興基板は10GHzを超えるマイクロ波モジュール向けに800W/mKの熱拡散特性を導入し、GaN-on-Diamondプロトタイプは空中早期警戒レーダーを標的としました。多様化は、熱プロファイルをアプリケーション固有の性能指数に合わせた成熟したエコシステムを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

周波数帯域別:C/Xバンドが優位を維持し、ミリ波が加速

C/Xバンドデバイスは2025年に33.10%の収益を生み出し、海軍レーダー、衛星地上端末、および5Gマッシブ MIMOバックホールによって牽引されました。QorvoのTGA2578-CPは2~6GHz全域で30Wの飽和出力を提供し、このスペクトルにおけるGaNへの設計忠誠心を強化しました。安定したプログラム資金サイクルが需要をマクロ経済の影響から保護し、GaN RF半導体デバイス市場に予測可能なベースラインを与えました。5G FR2パワーアンプおよびEバンドポイントツーポイントリンクを含むミリ波(40GHz超)コンポーネントは20.95%のCAGRを記録する見込みです。MDPIが記録したプロトタイプは20~35GHz全域で20%のPAEで24dBmの飽和出力を達成し、都市部スモールセル高密度化への準備が整っていることを示しました。Ku/Kaバンドは高スループット衛星ゲートウェイに対応し、L/SバンドおよびVHF/UHFセグメントはレガシーレーダーおよび放送インフラにおける役割を維持しました。2~18GHzカバレッジが可能なブロードバンドGaN PAはインテグレーターの品目在庫を削減し、GaN RF半導体デバイス市場全体でのベンダーレバレッジを強化しました。

地域分析

アジア太平洋は2025年収益の33.80%をリードし、2031年にかけて17.80%のCAGRで前進すると予測されています。中国の5G基地局の急増、国内GaNファウンドリの建設、および「第三の半導体ウェーブ」の下での政策支援が地域の自立化を触媒しました。韓国はAIセンターと車載レーダーに注力し、日本はコンシューマーエレクトロニクスのレガシーとSiC基板供給を活用しました。台湾の先進バックエンドサービスがGaN-on-Siのコスト最適化を加速し、GaN RF半導体デバイス市場の成長ループを強化しました。

北米は米国の防衛予算と衛星インターネットのメガコンステレーションに支えられ第2位にランクされました。ポーラー・セミコンダクターのミネソタGaN-on-Siプロジェクトなど国内ファブへの政府資金がサプライチェーンの回復力を支援しました。カナダの通信刷新とメキシコの自動車電子機器クラスターが大陸的な需要の多様性を生み出し、地域のGaN RF半導体デバイス市場を単一セクターのボラティリティから保護しました。

欧州は車載レーダーのリーダーシップとエネルギー効率の高い産業用ドライブを組み合わせました。ドイツが79GHz車両センサーの展開を主導し、フランスは航空宇宙ペイロードを重視し、英国はスペクトル支配型電子戦アップグレードを優先しました。EU戦略的自律性パッケージがIQE–X-FABの650V GaNプラットフォームなどの合弁事業への助成金を提供し、ブロック内のGaN RF半導体デバイス市場規模拡大を支えるローカライズされたバリューチェーンを育成しました。

ブラジル、湾岸協力会議のスマートシティ展開、およびオーストラリアの低軌道バックホール試験にわたる新興採用が、この技術のグローバルな普及軌跡を示しています。

規制環境

GaN RF半導体デバイスに影響を与える規制は、特に5G/6Gインフラおよび防衛用RFシステムでデバイスが使用される場合において、周波数管理や国境を越えた技術管理によってますます形作られつつある。米国では、商務省産業安全保障局(BIS)が2026年5月に輸出管理規則を更新し、特定のGaNモジュール実装を対象に含めた。これは、材料カテゴリー単独ではなく、パッケージングおよび性能に関連するフォームファクターに紐づいた管理を反映している。

2026年5月31日に発表されたBISのガイダンスは、企業本社の所在地に基づく特定のライセンス要件の域外適用範囲を明確化し、グローバルサプライヤーにとってコンプライアンスの複雑性を高めた。デバイスのコンプライアンスおよび認証要件も、より技術的かつ文書作成負荷の高いものとなりつつあり、米国連邦通信委員会(FCC)は2026年6月15日に産業用RF機器に対するデバイス認可の完全性審査を追加し、GaNベースのRFジェネレータおよびモジュール型送信機文書に対するトレーサビリティ要件を引き上げた。日本では、経済産業省がJEDEC JESD51-14熱測定手法を参照するGaNパワーモジュールを対象とした特別輸入審査を2026年7月4日に開始し、市場アクセスをシミュレーション結果ではなく実測熱性能データに結びつけた。中国は2026年7月にGaNパワーモジュールおよび一部のSiC MOSFETに対する専用HSコードを導入し、税関分類の粒度を高め、適合した越境貿易に必要な文書要件を厳格化した。

バリューチェーン分析

GaN RF半導体デバイスのバリューチェーンは、原材料・基板(ガリウム供給、GaN-on-SiC向けのSiC基板、200mm GaN-on-Si向けのシリコンウエハー)から始まり、エピタキシャル成長(MOCVD)、デバイス設計(HEMT、MMIC PA、フロントエンドモジュール)、IDMおよび専業ファウンドリーによるウエハー製造へと続く。その後、高周波パッケージング、テスト、認定を経て、通信インフラ、防衛・航空宇宙、衛星通信、自動車用レーダー分野に対応するOEMおよびインテグレーターへの流通に至る。垂直統合型企業は、基板、エピタキシー、デバイス加工を組み合わせて熱および信頼性要件を管理する一方、ファブレスRP専業企業やファウンドリーパートナーは、プロセスプラットフォームへのアクセスを拡大し、設計組み込みサイクルを短縮している。

主要な制約は依然として、GaN-on-SiCエピタキシャル容量、認定済みの高周波パッケージング、専門的なRFテストおよびバーンインに集中しており、特に航空宇宙・防衛プログラム向けの認定サイクルは長期化している。業界の対応としては、供給リスクを低減し製造オプションを拡大するため、ライセンス供与、セカンドソース化、プラットフォームパートナーシップの活用が増加している。例えば、EPCは2026年2月にRenesasとの戦略的GaN技術ライセンスおよびセカンドソース契約を発表し、GlobalFoundriesはワイヤレスインフラ向けにシステムレベル展開へRF GaNをスケールアップする取り組みを強調しており、RF GaNエコシステム全体でのファウンドリー関与の深化を示している。輸出管理および関連するコンプライアンス要件は、材料およびデバイスの流れを引き続き形作っており、地域を横断した調達戦略、リードタイム、顧客認定の順序に影響を与えている。

競争環境

GaN RF半導体デバイス市場は中程度の集中度を示し、上位5社が収益の約60%を支配し、ニッチなイノベーターに十分な余地を残しています。Wolfspeed、Qorvo、NXPはSiC基板成長、エピタキシー、HEMT設計、先進熱パッケージングを包含するゆりかごからパッケージまでの統合を活用しました。MACOMとSumitomo Electricは高出力トランジスタに注力し、FinwaveなどのスタートアップはハンドセットグレードのGaN-on-Siパスを追求しました。

生産能力競争のダイナミクスが2024年から2025年の協力パターンを形成しました。WIN SemiconductorsとViper RFのアライアンスがGaN対応カスタムMMICサービスを開放し、1~150GHzのカバレッジを標的としました。[4]WIN Semiconductors、「Viper RFを歓迎」、fox59.com InfineonはSiCファブの200mm認定を取得し、パワーエレクトロニクスの隣接分野への進出を拡大しながらRFラインに相互汚染するプロセス制御スキルを磨きました。特許分析会社Knowmadeは2024年第4四半期にGaN出願の急増を記録し、堀の構築活動の激化を反映しています。

戦略的差別化は電力付加効率ロードマップ、熱管理IP、およびオープンリファレンスデザインコンソーシアムへの参加に依存しました。データセンターオペレーターと自動車OEMがデバイスメーカーと直接関与して長期供給を調整しカスタム派生フローを推進し始め、2030年に向けてGaN RF半導体デバイス市場を再形成するコンポーネントレベルの競争からソリューション中心のエンゲージメントへのシフトを示しています。

GaN RF半導体デバイス業界リーダー

Wolfspeed, Inc.

Qorvo, Inc.

Sumitomo Electric Device Innovations

NXP Semiconductors N.V.

MACOM Technology Solutions — GaN-on-SiC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

システムメーカーがより高い集積度とより厳しいSWaP制約を必要とする分野、特にディスクリートのみの設計ではなくGaNモジュールレベルのソリューションを利用できるレーダーフロントエンド、衛星ペイロード、コンパクトインフラ無線機において、ホワイトスペースが拡大している。この変化を示す実際的なシグナルとして、GlobalFoundriesが高出力ワイヤレスインフラ向けに130nm RF GaN技術(RFGaN1)の量産準備完了を発表するなど、インフラ拡大に向けた量産適格RF GaNプロセスプラットフォームへの移行が挙げられる。GaN-on-Siにおける需要シグナルもマクロ基地局を超えて拡大しており、中国電子科技集団(CETC)第55研究所が、スマート端末向け量産GaN-on-Si RFチップの出荷台数が500万個を超えたと報告していることがその一例である。

供給面では、GaN-on-SiC基板およびエピウエハーの確保が機会の中心にあり、価格に敏感なサブ6GHz展開での採用を遅らせているコストプレミアムの縮小が課題となっている。防衛および衛星通信プログラム向けの供給安定化のため、長期供給契約や川上投資がより顕著になりつつあり、MACOMはIQEへの4,500万英ポンドの投資と、GaN-on-SiCサプライチェーンの強化を目的とした長期供給契約を発表している。貿易・知的財産に関する措置も利用可能な調達選択肢を変化させており、2026年5月には米国国際貿易委員会が、特許侵害に該当するInnoscience製GaN製品の一部を米国市場から排除する決定を下し、これによりOEMの調達選択肢が変化し、差別化されたプロセスIPやクリーンルームで実証済みの設計フローの価値が高まっている。より高い周波数帯域、たとえば高度なバックホールやセンシング向けのWバンドミリ波MMICにも追加の成長余地が見られ、特許マッピングによれば、線形性と熱マージンを維持する新たなアーキテクチャおよびパッケージング手法の余地があることが示されている。

最近の業界動向

- 2026年7月:Wolfspeedは、GaNおよびSiC特許ポートフォリオに関連する侵害を主張し、米国デラウェア地区連邦地方裁判所においてNavitas Semiconductorに対する特許侵害訴訟を提起した。この訴訟は、ワイドバンドギャップデバイスのロードマップにおいて防御可能な知的財産の重要性が高まっていることを浮き彫りにしており、安定した訴訟リスクのないサプライチェーンに依存するOEMのセカンドソース選択に影響を与える可能性がある。

- 2026年6月:Qorvoは、10Wの送信出力と42%の電力付加効率を備えたコンパクトなレーダーアーキテクチャを対象とするXバンドレーダーフロントエンドモジュールQPF5012を発表した。この展開は、AESAおよびその他の防衛システム向けの統合GaN RFモジュールへの広範な移行を支えており、サイズ、重量、電力、感度の制約が部品選定を左右する分野である。

- 2024年6月:Qorvoは、衛星通信ペイロードおよび端末向けの、コンパクトかつ高出力のKuバンドGaN MMICアンプを発売した。これにより、宇宙用途に適格な高周波電力ソリューションの選択肢が拡大し、進行波管や従来型固体素子方式からGaNベースのSSPAおよび統合RFフロントエンドへの移行が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、市場は、通信インフラ、レーダー、衛星システムなどの最終機器においてRF信号を増幅、切替、または調整するために使用されるGaNベースのRF半導体デバイスから得られる収益を対象とする。

対象範囲の除外事項:本市場規模には、非GaN RF技術は含まれておらず、下流のシステム統合および設置サービスは対象外である。

セグメンテーション概要

- 用途別

- 防衛・航空宇宙

- 通信インフラ

- コンシューマーエレクトロニクス

- 自動車(先進運転支援システム、V2X)

- 産業・エネルギー

- データセンターおよび高効率電力リンク

- デバイスタイプ別

- ディスクリートRFパワートランジスタ

- MMIC/モノリシックパワーアンプ

- RFスイッチおよびフロントエンドモジュール

- 低雑音・ドライバーアンプ

- 基板技術別

- GaN-on-SiC

- GaN-on-Si

- GaN-on-Diamondおよび先進複合材

- 周波数帯域別

- VHF/UHF(1GHz未満)

- L/Sバンド(1~4GHz)

- C/Xバンド(4~12GHz)

- Ku/Kaバンド(12~40GHz)

- ミリ波(40GHz超、5G FR2を含む)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 台湾

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは需要の上限・下限を設定し、モデルを想定のみに基づいて構築することを避けるために用いられた。政府ポータルからの半導体貿易・生産統計、規制当局による通信ネットワーク展開に関する発表、防衛調達・予算文書、ITUやFCCなどの機関による標準・周波数情報などの公開情報源を参照した。

それに加え、RFパワーデバイスの性能や採用動向(例えばGaN-on-SiCおよびGaN-on-Siのトレンドなど)を説明する企業年次報告書、投資家向け資料、技術資料を確認した。特許データベースは、RFフロントエンドにおける設計活動が高まっている分野を追跡するために使用され、輸出入出荷レベルのデータベースは、関連電子部品の越境フローを妥当性確認するために選択的に使用された。これらのデスクリサーチ情報源はあくまで例示であり、データの収集、検証、および未解決事項の明確化のために、他にも多数の公開情報源が使用された。

一次インタビューおよび調査

デバイス供給、RFモジュール・サブシステム設計、通信・航空宇宙分野の需要計画、および流通チャネルに携わる関係者を対象に、一次インタビューおよび簡易調査を実施し、想定を実際の出荷・価格動向に合わせて調整できるようにした。主要な消費地域を網羅し、平均販売価格の変動、ディスクリート部品と統合部品の構成比の変化、防衛・通信プログラムのタイミングなどの項目で回答が食い違った場合には、フォローアップの電話取材を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | アジア太平洋地域:43% |

| ミドルティア:50% | 機能別/部門責任者:38% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:16% | マネージャー:47% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、通信および防衛のRF需要プールを展開・アップグレード活動から再構築し、それを普及率およびシステムあたりの搭載量の想定を通じてデバイス需要に変換するトップダウン方式から始まる。このモデルでは、5Gマクロおよびスモールセルの展開ペース、レーダー・衛星プログラムのタイミング、基板構成比(GaN-on-SiC対GaN-on-Si)、ディスクリート部品とMMICまたはパワーアンプ構成にわたるデバイス構成比、性能階層別の一般的なRF ASP推移といった市場特性が使用される。

合計値を現実的なものとするため、主要用途向けのサンプルASPに推定出荷量を乗じるなどの選択的なボトムアップ検証や、供給不足や在庫調整に関するチャネルチェックを通じて、トップダウンの結果を裏付けた。小規模用途についてボトムアップの見方が不完全な場合には、より大きく根拠の確かな需要シグナルに紐づいた比率配分によって不足部分を補った。

予測は、通信の設備投資サイクル、防衛・宇宙調達の見通し、ウエハーサイズや製造スケールの進展に伴う想定価格変動を主要な推進要因とする、単純な多変量関係に裏付けられたシナリオ分析を用いて行われる。最終的な成長経路は、構成比の変化や設計採用のタイミングといった想定が想定通りの年に発生しているかどうかを一次情報のフィードバックが確認した後に調整される。

データ検証および更新サイクル

算出結果は、地域別展開指標、公表されたプログラム受注状況、受注状況・稼働率に関するサプライヤーのコメントなど、独立したシグナルと突き合わせて検証される。地域別・用途別の変動チェックを実施し、異常な変動については承認前に別のアナリストが確認する。

レポートは毎年更新され、大型の防衛受注、大規模な工場能力の変更、急激な価格変動など、重要な事象が発生した場合には随時更新が行われる。納品前には最新の開示情報や市場シグナルが最終数値に反映されるよう、改めて確認作業が行われる。

他の公表推計値と比較したMordor IntelligenceのGaN RF半導体デバイス市場規模

GaN RF半導体デバイスの公表市場価値は、すべてが同じテーマを扱っているように聞こえても、大きく異なることがある。これは通常、どのデバイスをカウントするか、どの年を基準年として扱うか、価格と普及がどれほどのスピードで進むと想定するかについて、発行元ごとに線引きが異なるために生じる。

主な差異は、隣接するパワーカテゴリーや幅広いGaNデバイス収益を合計に組み込むかどうか、また、ディスクリートRFトランジスタとMMICおよびフロントエンドモジュールといったデバイスタイプの扱い方に起因しており、Mordor Intelligenceは、この点においてデバイスのみの収益範囲を適用し、最終的な合計値を確定する前にインタビューを通じてASPおよび構成比を検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.75 B (2026) | |

| 業界発行元A | USD 1.43 B (2024) | より早い基準年と、RFデバイスと隣接するパワーエレクトロニクス需要を混合し得る幅広い用途の見方を用いており、これが収益プールを変化させ、長期的な成長率を押し上げている。 |

| 業界発行元B | USD 1.70 B (2024) | 市場をRF GaN全般として捉え、ディスクリートと統合の区分を重視しているため、モジュールおよび最終用途の扱いがデバイスのみの範囲とは異なる場合があり、通貨換算のタイミングやASPの推移も異なる扱いを受ける可能性がある。 |

この表は、この差異が計算の違いよりも、対象範囲やタイミングの選択、特にどの製品をカウントするか、どの基準年をモデルの起点とするかによって生じていることを示している。通信展開、レーダー・衛星プログラム、現実的なASP推移といった明確な需要要因に入力データを紐づけ続けることで、想定を見直す際にも最終数値が追跡可能かつ再現可能な状態が保たれる。

レポートで回答される主要な質問

2026年のGaN RF半導体デバイス市場規模はいくらでしたか?

GaN RF半導体デバイス市場規模は2026年に17億5,000万米ドルに達しました。

2025年に最大のシェアを保有したアプリケーションセグメントはどれですか?

通信インフラは5Gマクロセルおよびスモールセルの急速な展開により2025年収益の42.65%を占めました。

GaN-on-Siのコスト優位性にもかかわらずGaN-on-SiCが依然として優位な理由は何ですか?

GaN-on-SiCは優れた熱伝導率を提供し、防衛レーダーおよび高出力基地局で必要とされる200W/mm超の電力密度をサポートします。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は広範な5G展開と半導体自立化イニシアチブに牽引され、17.80%のCAGRを記録すると予測されています。

コスト障壁はどのように対処されていますか?

200mm GaN-on-Siウェーハへの移行とプロセス歩留まりの改善によりダイコストが10%以上低下し、LDMOSとの価格差が縮小しています。

ミリ波GaNデバイスの急増を牽引しているものは何ですか?

5G FR2ネットワークの拡大と初期の6G研究は、40GHz超での伝搬損失を処理できる高効率パワーアンプを必要としており、これはGaNが優れている分野です。

最終更新日: