RF GaN市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 5.90 十億米ドル |

| 成長率 (2026 - 2031) | 19.61% CAGR |

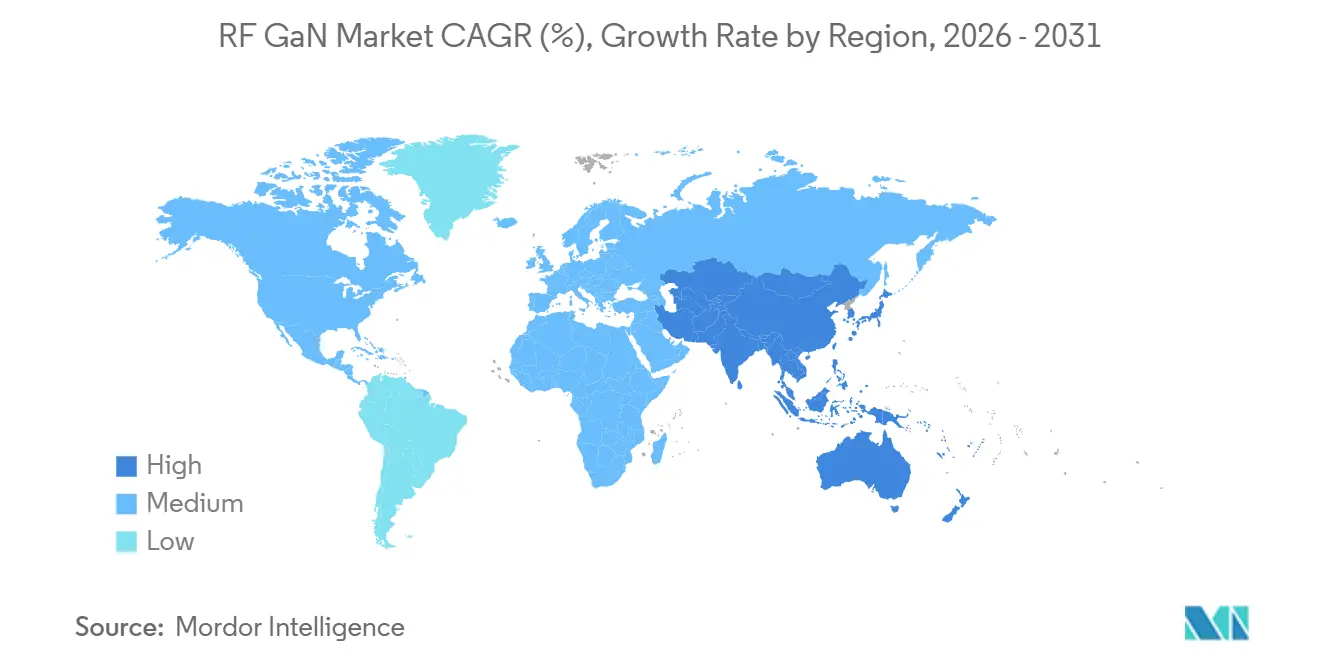

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

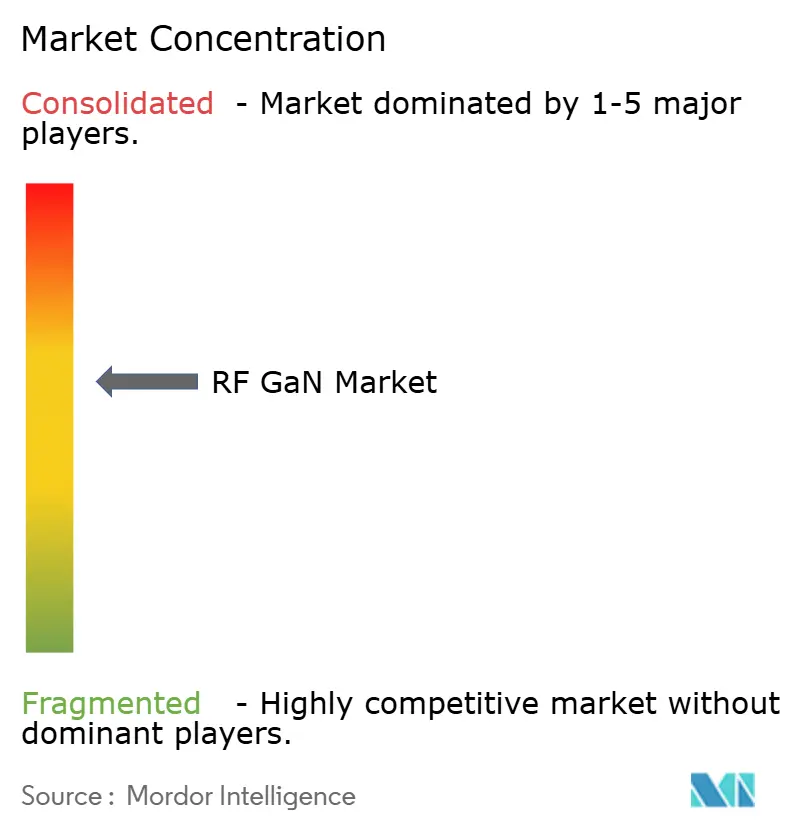

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRF GaN市場分析

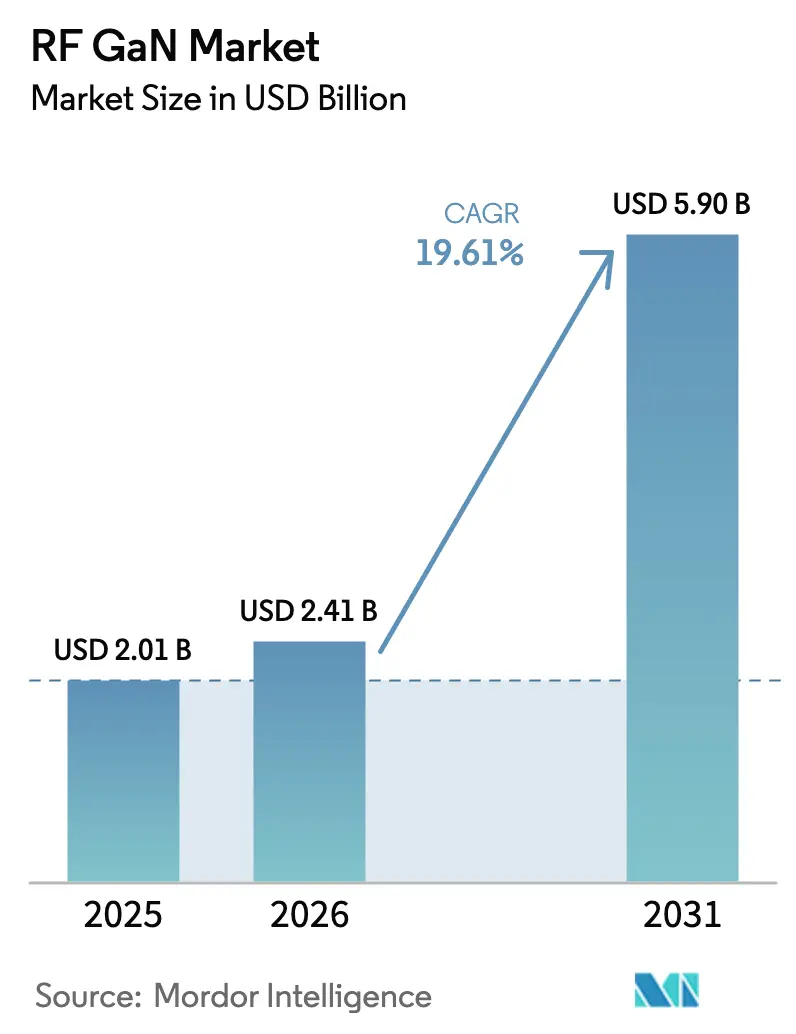

RF GaN市場規模は2025年に20億1,000万USDと評価され、2026年の24億1,000万USDから2031年には59億USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは19.61%となっています。

進歩は三つの相互に絡み合う力によって牽引されています。すなわち、6 GHz未満の大規模MIMO展開、能動電子走査アレイレーダーの防衛調達の増加、そして2024年以降でワット当たりコストを約30%削減した大口径GaN-on-SiCウェーハへの移行です。同時に、装置メーカーは通信、レーダー、衛星ペイロードにわたる統合を簡素化するディスクリートHEMTおよびMMIC設計の標準化を進めています。6 GHz超における高電力密度への需要の高まりはSiCの熱的優位性を活かすものであり、一方で輸出規制がサプライチェーンを分断し、各国政府が国内エピタキシーへの補助金を拠出する動きを促しています。これらのダイナミクスが相まって、価格は下降傾向を維持しながらも、主要な統合ベンダーにとってはプレミアムマージンが持続しています。

主要レポートのポイント

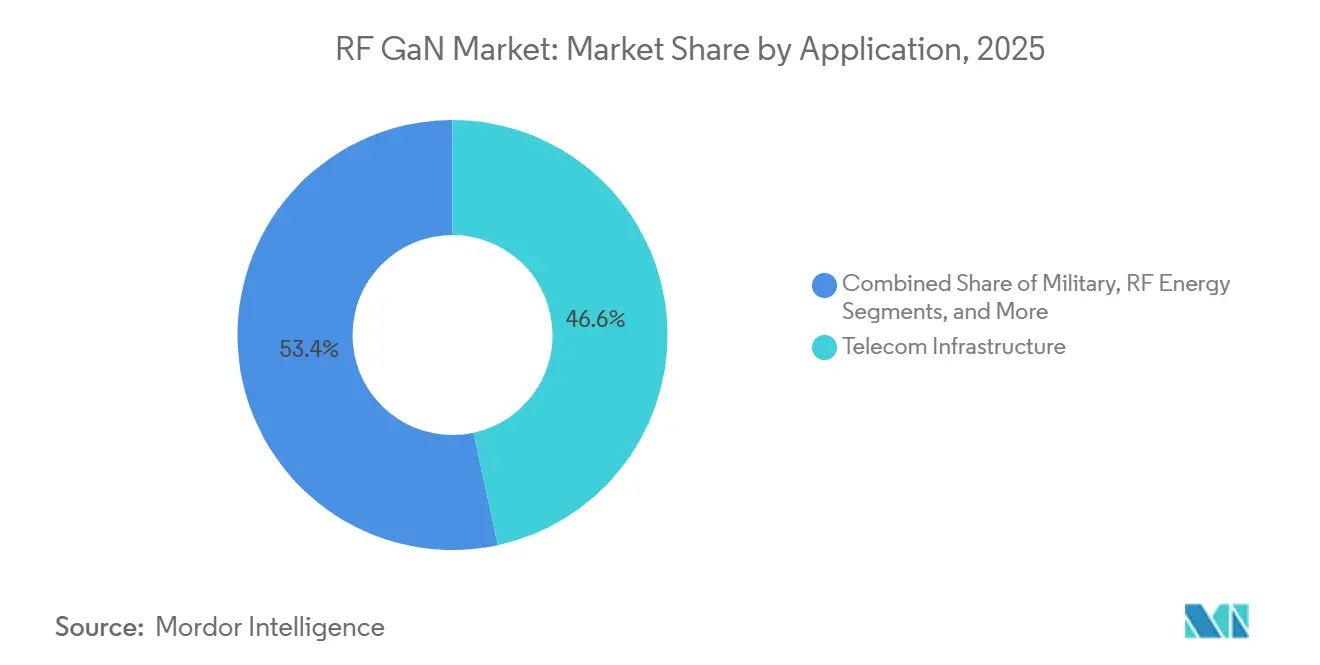

- 用途別では、通信インフラが2025年のRF GaN市場において46.62%の収益シェアを占めてトップとなり、衛星通信は2031年にかけて20.44%のCAGRで成長すると予測されています。

- 材料タイプ別では、GaN-on-SiCが2025年のRF GaN市場収益の72.73%を占め、2031年にかけて21.12%のCAGRで拡大する見込みです。

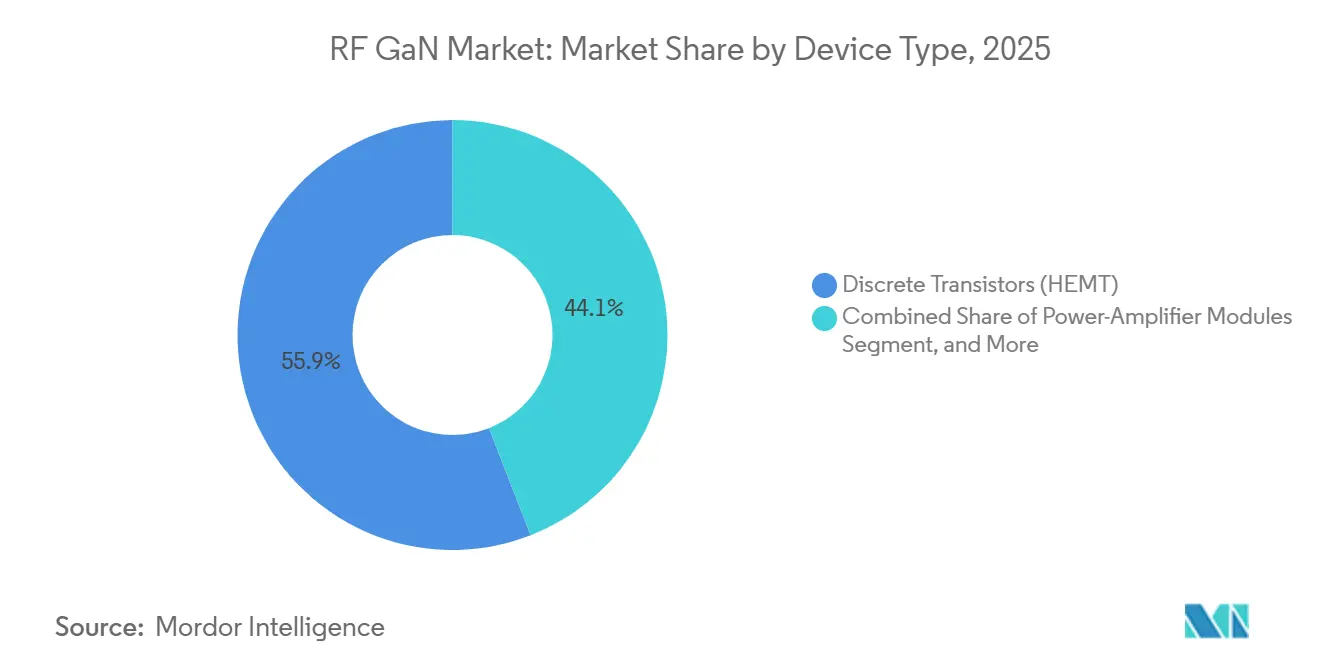

- デバイスタイプ別では、ディスクリートHEMTが2025年のRF GaN市場において55.93%の収益シェアを占め、MMICは2031年にかけて20.78%のCAGRで成長すると予測されています。

- 周波数帯域別では、3〜6 GHz帯が2025年のRF GaN市場収益の48.74%を占め、18 GHz超のセグメントは2031年にかけて20.76%のCAGRを記録する見込みです。

- 地域別では、北米が2025年のRF GaN市場シェアの39.74%を占め、アジア太平洋地域は2031年にかけて20.67%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルRF GaN市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 6 GHz未満の5G大規模MIMO基地局展開の急増 | +3.8% | グローバル(中国、インド、北米に集中) | 中期(2〜4年) |

| 防衛プラットフォームにおけるAESAレーダーアップグレードの加速 | +3.2% | 北米、欧州、アジア太平洋(日本、韓国、インド) | 長期(4年以上) |

| ワット当たりUSDを低下させる6インチおよび8インチGaN-on-SiCウェーハへの移行 | +4.1% | グローバル(北米およびアジア太平洋のファウンドリが主導) | 短期(2年以内) |

| LEOおよびGEO衛星ペイロードにおけるGaNフロントエンドの採用 | +2.9% | グローバル(北米および欧州で早期牽引力あり) | 中期(2〜4年) |

| ミリ波バックホールにおける超広帯域電力増幅器への需要 | +2.6% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 国内化合物半導体サプライチェーンに対する政府資金援助 | +2.4% | 北米(CHIPS法)、欧州(欧州チップス法)、アジア太平洋(日本、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

6 GHz未満の5G大規模MIMO基地局展開の急増

移動体通信事業者は2025年に120万件の新規5Gサイトを設置し、そのうち68%には64トランシーバーの大規模MIMOラジオが含まれており、それぞれ少なくとも64個のGaN電力増幅器を内蔵しています。[1]Ericsson、「モバイルネットワークインフラ出荷数2025年」、ericsson.com Mitsubishi Electricは2025年6月に200ワットCバンドモジュールを出荷し、6 dBバックオフにおいて50%のドレイン効率を達成しました。これは前世代比で12パーセントポイントの改善を表しています。[2]Mitsubishi Electric、「200 W CバンドGaN電力増幅器」、mitsubishielectric.com 中国の通信事業者は2025年に5Gラジオに870億人民元を支出し、「中国製造2025」目標に沿って40%の国産GaN含有率を規定しました。インドの規制当局は2026年1月からマクロセルに対してトリプルバンドキャリアアグリゲーションを義務付け、暗黙的にサイト当たりの増幅器数を倍増させました。これらの義務が相まって、近期需要を3.3〜3.8 GHz帯に集中させ、RF GaN市場を6 GHz未満の出荷に強固に固定しています。

防衛プラットフォームにおけるAESAレーダーアップグレードの加速

14の防衛省が2025年中にAESAレーダー更新プログラムに83億USDを拠出することを約束し、ガリウムヒ素からGaN送受信モジュールへの移行を進めました。これにより探知距離が2倍になりながら艦隊の消費電力が低下します。[3]Raytheon Technologies、「APG-82(V)X レーダー納入」、rtx.com Raytheonは2025年9月にF-15EXおよびF-16V戦闘機向けXバンドAPG-82(V)Xの納入を開始し、各アレイに1,200個のGaN MMICを統合しています。日本の防衛省は2025年3月にMitsubishi Electricに対して次世代戦闘機向け国産火器管制レーダーの開発に3億1,000万USDを発注しました。Northrop GrummanはAN/APG-83レーダー内のGaN含有率が2023年の22%から2025年には61%に上昇したことを公表しました。国際武器取引規則に基づく輸出規制は同盟国への販売を誘導し、継続的なプロセス研究開発を資金援助するプレミアム平均販売価格を維持しています。

ワット当たりUSDを低下させる6インチおよび8インチGaN-on-SiCウェーハへの移行

Wolfspeedは2025年にモホークバレー工場で200ミリメートルSiCウェーハを月産10,000枚に増産し、エピタキシャル基板コストを28%圧縮し、デバイスメーカーが増幅器価格を2024年のワット当たり4.20 USDから2025年半ばまでにワット当たり3.10 USDに引き下げることを可能にしました。TSMCは2025年第2四半期に台南工場で200ミリメートルウェーハ上のGaN-on-SiCのパイロット生産を開始しました。中国メーカーのInnoscienceは8インチGaN-on-Siで月産10,000ウェーハスタートを達成しましたが、オン抵抗および降伏電圧においてSiCベースデバイスに対して依然として15〜20%遅れています。2025年9月のWolfspeedへの米国CHIPS法による7億5,000万USDの資金援助は、2028年までに200ミリメートル生産能力を月産40,000枚に拡大することを目指しています。この大口径への急速な移行は、価格に敏感なインフラへのRF GaN市場浸透を拡大する多年度コスト曲線を支えています。

LEOおよびGEO衛星ペイロードにおけるGaNフロントエンドの採用

LEO事業者は2025年に約4,800機の衛星を発注し、72%が機体当たり100 Gbps超のスループットのためにKuバンドまたはKaバンドGaN増幅器を指定しました。Qorvoは2025年5月に17.7〜20.2 GHzにわたって35%効率で40ワットを供給するKバンド増幅器をリリースし、フェーズドアレイメーカーが増幅器数を3分の1削減しペイロード質量から18キログラムを削減することを可能にしました。SESは2025年に打ち上げた3機のGEO衛星に、地上介入なしにビーム間で帯域幅をシフトできる柔軟なGaNペイロードを搭載しました。欧州宇宙機関はThales Alenia SpaceにGaN MMICに依存するデジタルビームフォーミングペイロードに対して8,500万ユーロを発注しました。熱制御は依然として重要であり、Akash Systemsはジャンクション温度を40°C低下させるGaN-on-ダイヤモンドプロトタイプを実証しましたが、2027年以前に量産に達する可能性は低い状況です。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収率に影響するエピタキシャルウェーハの高欠陥密度 | -1.8% | グローバル(新興アジア太平洋ファブに深刻な影響) | 短期(2年以内) |

| 密集アレイにおける10 W/mm超の熱管理限界 | -1.3% | グローバル(特に防衛および衛星用途) | 中期(2〜4年) |

| GaNデバイスおよびMOCVDツールに対する輸出規制 | -1.1% | 中国およびその他の非同盟市場 | 長期(4年以上) |

| 3 GHz未満における高度なLDMOSとの競合 | -0.9% | コスト敏感市場(インド、東南アジア、ラテンアメリカ)の通信インフラ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

収率に影響するエピタキシャルウェーハの高欠陥密度

商業用GaN-on-SiCエピタキシーは2025年に約5×10⁸ cm⁻²の貫通転位密度を記録し、成熟したGaAsラインの約10倍であり、高電力部品の収率を最大25%低下させています。Wolfspeedはダーラムサイトでの再加工がウェーハスタートの8%を消費し、2025年度の粗利益率を220ベーシスポイント圧縮したことを公表しました。AIXTRONおよびVeecoは、エンジニアが欠陥のある処理を早期に中断できるリアクター当たり120万USDの価格のインサイチュ光学反射率計アドオンを発売しましたが、2025年にはリアクターの3分の1未満しか改造されていませんでした。2024年10月に導入された高度なMOCVDツールに対する米国輸出規制は、中国ファブがこれらのアップグレードを採用する能力をさらに制限し、西側サプライヤーとの収率格差を拡大しました。密度が1×10⁸ cm⁻²を下回るまで、RF GaN市場のコスト面での利益は抑制されるでしょう。

密集アレイにおける10 W/mm超の熱管理限界

10 W/mmを超える電力密度は250°C超のホットスポットを生成し、信頼性を10,000時間未満に制限します。これは通信サービス寿命目標を大幅に下回ります。Akash SystemsのGaN-on-ダイヤモンドプロトタイプは200°C周囲温度で5,000時間にわたって12 W/mmを維持しましたが、4インチウェーハ当たり800 USDのコストを追加し、月産スループットを400枚に制限しました。防衛主要企業は次世代追跡レーダーに15 W/mmの性能を要求していますが、現在は機上アレイ当たり8キログラムと120ワットを追加するアクティブ液体冷却に依存しています。IEEE マイクロ波理論・技術学会は2025年3月にワイドバンドギャップ熱試験方法を標準化するための標準化グループを組織し、認定サイクルの短縮を目指しています。ダイヤモンドまたはマイクロ流体冷却における前進がなければ、高いジャンクション温度が超高密度フェーズドアレイへの展開を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:衛星通信が長期的な勢いを獲得

通信インフラは2025年に世界で520万の5G基地局を支援する事業者によって収益の46.62%を占めました。しかし衛星通信は20.44%のCAGRを記録する軌道にあり、LEO星座打ち上げの増加に牽引されて2031年までにその差を縮める見込みです。AESAレーダー改修などの軍事プログラムは防衛を第2位に維持し、DOCSIS 4.0アップグレード内の有線ブロードバンドノードは安定しているが低成長の受注をもたらしました。商業レーダーおよびアビオニクスは小規模ながら収益性の高いニッチを生み出し、HoneywellがGaNを採用してアンテナサイズを40%縮小しました。

より高いスループットを追求する事業者はKaバンドペイロードを標準と見なすようになり、衛星当たりの増幅器数を高く維持し、サプライヤーに複数年の視界を確保しています。対照的に、RF エネルギー用途は実験的な段階にとどまりましたが、Mitsubishi Electricは2025年6月に産業用オーブン向けの70%効率の915 MHzモジュールを披露しました。米国FCCのCバンド再編などの規制変更も5Gに向けてスペクトルを再配分し、間接的に3.7〜3.98 GHz帯のGaN需要を押し上げています。全体として、通信が現在の消費を支配していますが、衛星通信が予測期間を通じてRF GaN市場の成長を牽引する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:SiCがシリコンを引き続き上回る

GaN-on-SiC基板は2025年に収益の72.73%を占め、490 W/m KというSiCの熱伝導率が故障なしに200°C超のジャンクション温度を可能にすることを裏付けています。GaN-on-Siは低い降伏電圧が許容される3 GHz未満では依然として有効ですが、多くの事業者が電力付加効率を最大化するためにSiCへの移行を進めています。GaN-on-SiCのRF GaN市場規模の優位性は高周波数においてさらに拡大し、このカテゴリーは2031年にかけて21.12%のCAGRが見込まれています。

Wolfspeedが200ミリメートルSiCウェーハ価格を2024年の850 USDから2025年には610 USDに引き下げたことでコスト圧力が緩和し、シリコンとの差が縮まり、より広範な採用を促しています。GaN-on-ダイヤモンドなどの他の選択肢はジャンクション温度を40〜50°C低下させましたが、4インチウェーハ当たり2,400 USDでは、プレミアム防衛用途に限定されたままです。ファウンドリが大口径に拡大するにつれて、SiCの性能優位性と低下する基板コストが相まって、RF GaN市場全体の高電力密度設計においてデフォルトの選択肢であり続けるでしょう。

デバイスタイプ別:MMICの採用が統合推進を反映

ディスクリートHEMTは2025年収益の55.93%を享受しました。設計者が各バンドのマッチングネットワークを最適化できるためですが、フェーズドアレイメーカーがコンパクト性を優先するにつれてMMICは年率20.78%で成長すると予測されています。単一のMMICは最大12個のディスクリート部品を置き換え、組立工数を60%削減しアンテナ素子間の位相コヒーレンスを向上させます。GaNダイと制御回路を一つのパッケージに束ねた電力増幅器モジュールは収益の22%を占め、プラグアンドプレイアーキテクチャが重視される衛星地上端末での普及が進んでいます。

ドライバー増幅器は最小のスライスにとどまっていますが、GaNのゲインが余分なステップを排除してラジオ当たり180 USDを節約する多段チェーン内で増加しています。ファウンドリのマルチプロジェクトウェーハが非繰り返しエンジニアリングコストを40万USDから8万USDに削減したことで、小規模インテグレーターがカスタムMMICを発注できるようになり、RF GaN市場参入が民主化されています。したがって、統合が今後6年間のコストおよびパフォーマンス向上の主要なレバーとなります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

周波数帯域別:ミリ波が最速の成長をもたらす

3〜6 GHz帯は2025年収益の48.74%を占め、広範なCバンドおよび6 GHz未満の5G展開を反映しています。3 GHz未満のトラフィックはLDMOSがコスト優位性を保持するレガシーLバンドおよびSバンドシステムに集中しています。6〜18 GHz帯は防衛レーダーおよびKuバンド地上端末に牽引されて収益の28%を寄与しました。しかし、Eバンドバックホールおよびカバンド衛星サービスの拡大に伴い、18 GHz超の周波数は20.76%のCAGRで成長すると予測されています。

Ericssonは2025年にGaN増幅器を利用して2キロメートルの距離で10 Gbpsを提供するEバンドラジオをリリースし、移動体通信事業者に光ファイバーの代替手段を提供しました。Starlinkの第2世代ユーザー端末は28 GHzでGaN-on-SiC増幅器を採用し、ピークダウンリンクを350 Mbpsに引き上げました。WRC-23における国際電気通信連合の周波数割り当てにより追加のKaバンドスペクトルが確保され、地上インフラにおけるGaN需要増加の舞台が整いました。ミリ波における熱流束の上昇はより厳密な熱設計を強いますが、ユースケースの拡大はRF GaN市場の持続的な勢いを示しています。

地域分析

北米は2025年に39.74%のシェアを維持しました。これは8,860億USDの防衛支出と、Wolfspeed、Skyworks、BAE Systemsの能力拡大を支援する9億USDを超えるCHIPSインセンティブによるものです。カナダは耐放射線GaN研究に8,800万USDを追加し、メキシコは米国設計ハブへの近接性を活かして適度な組立投資を誘致しました。

アジア太平洋地域は2031年にかけて20.67%のCAGRが見込まれています。中国は2025年に90万の5G基地局を建設し、エピタキシャルウェーハ研究開発に500億人民元を拠出しました。日本の経済省はワイドバンドギャップファブへの補助金を確保し、インドの生産連動型インセンティブ制度は資本コストの最大50%をカバーし、タタグループの関心を引き付けています。ASEAN諸国、特にベトナムとタイは、低い労働コストと輸出特権を組み合わせた組立ハブとして自国を位置付けています。

欧州は10%台半ばのシェアを保持しました。欧州チップス法がパイロットラインに12億ユーロを解放し、Infineon Technologiesが8億3,000万USDのGaN Systems買収を完了しましたが、焦点は主に1 GHz未満にとどまっています。STMicroelectronicsのカターニア工場はRF出力の10%未満を占めますが、地域の能力を強化しています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアの衛星ゲートウェイからの需要が見られ、ラテンアメリカはEmbraerのGaN対応航空機レーダーなどの孤立した防衛プログラムとともに初期段階にとどまっています。

規制環境

RF GaNの出荷は、デュアルユース品目に対する輸出管理要件と防衛調達コンプライアンスの交差点に位置している。米国では、輸出管理規則(EAR)を通じて輸出管理の範囲が引き続き厳格化され、GaN関連品目に新たな分類・審査要件が追加されており、一方でITARは依然として多くの高性能レーダーや衛星ペイロード計画を同盟国のサプライチェーンへと誘導している。

欧州では、欧州委員会が委任規則(EU)2025/2003によりEUのデュアルユース管理枠組みを更新し、規則(EU)2021/821の附属書Iを改訂して、更新された多国間管理リストを反映させた。調達面では、米国もFY2023 NDAAの第5949条を実施するための2026年2月提案の連邦調達規則(FAR)ルールを進め、2027年12月23日以降、行政機関が対象半導体製品を調達することを禁止する道筋を定めた。これにより、RF GaNの部品構成表全体にわたるトレーサビリティと準拠調達の必要性が拡大している。

バリューチェーン分析

RF GaNのバリューチェーンは、上流の材料、主にSiC基板(ボウル、ウェーハ加工、研磨)、およびコスト重視のノードにおけるGaN-on-Si出発ウェーハから始まる。これらはエピタキシャル成長(MOCVD)へと供給され、その後IDMおよび専門ファウンドリでのデバイス製造が続く。薄化、金属化、先端パッケージングなどのバックエンド工程が、熱最適化パッケージを含む高出力RFアプリケーション向けの性能を形成する。

下流では、RF GaNデバイスはディスクリートトランジスタ(HEMT)、MMIC、パワーアンプモジュールに組み込まれ、これらがさらに無線機(マッシブMIMOおよびバックホール)、AESAレーダーT/Rモジュール、衛星ペイロードおよび地上端末のLRU(交換可能ユニット)に設計組込まれる。製造は、垂直統合型サプライヤー(基板からデバイスまで管理する企業など)と、WIN Semiconductorsのようなピュアプレイの化合物半導体ファウンドリを利用したアウトソース生産、さらにGlobalFoundriesのようなRF GaN向けマルチテクノロジープラットフォームとに分かれている。基板の入手可能性と歩留まりが主な摩擦点であり、特にGaN-on-SiCでは欠陥密度とリアクターのアップグレードがウェーハ当たりのダイ経済性に直接影響する。先端装置に対する輸出管理や自国内サプライチェーン構築の動きにより、長期の認定期間とロットトレーサビリティ要件を持つ防衛・衛星プログラムにおいて、基板、エピタキシー、パッケージングにわたる認定済み第二供給元の重要性がさらに高まっている。

競合状況

RF GaN市場は中程度の集約を特徴とし、上位5社が2025年収益の約58%を占めています。QorvoとWolfspeedは垂直統合を追求し、基板成長、エピタキシー、デバイス製造を管理することで、基板価格変動に対する粗利益率を保護しています。Analog DevicesやSkyworks Solutionsなどのファブレス企業はWIN SemiconductorsやTSMCなどのファウンドリパートナーに依存しており、割り当て制約にさらされています。

Guerrilla RFやTagore Technologyなどの新興専門企業は、大手ベンダーの20週間の標準を下回る12週間のリードタイムでカスタムMMICを提供することでニッチバンドの設計採用を確保しています。Innoscienceは3 GHz未満の通信セグメントを狙って8インチGaN-on-Siを月産10,000ウェーハスタートに拡大し、Akash Systemsは熱制限防衛アレイ向けにGaN-on-ダイヤモンドを追求していますが、商業リリースは2027年に予定されています。2025年に追跡された特許出願は熱管理戦略への関心の高まりを示しており、Raytheon Technologiesはマイクロ流体基板を開発し、Mitsubishi Electricはダイヤモンド複合ヒートスプレッダーを実験しています。

2024年10月に施行された米国輸出規制は27 GHz超のGaNデバイスおよび高度なMOCVDツールの中国への出荷を制限し、中国ファブは良品ダイが15〜20%少ない旧式装置に依存せざるを得なくなっています。北京は国産エピタキシーへの資金援助で対抗していますが、バリュー層インフラに限定されたままです。全体として、コスト曲線、基板アクセス、熱革新が2031年にかけての競合ポジショニングを決定します。

RF GaN産業リーダー

Mitsubishi Electric Corporation

STMicroelectronics NV

Qorvo Inc.

Analog Devices Inc.

Raytheon Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな空白領域は、RF GaNを高級防衛用途やフラッグシップのマクロ無線機を超えて、より広範なインフラおよび端末近接RFアプリケーションへと拡大するコスト削減・量産拡大の経路にある。2026年6月にCETC第55研究所と南京国博電子が発表した、統合空天地ネットワーク端末向けGaN-on-Si RFチップ500万個の出荷という節目は、GaN-on-Siと高スループット製造がより大きな出荷量を解き放つ具体的な道筋を示している。同時に、GaN-on-SiCは高出力密度・高周波ペイロードにおける性能の基軸として機能し続けている。

供給面では、機会はRF GaN製造アクセスの多様化と、制約の多いGaN-on-SiC生産能力への依存低減からも生まれる。GlobalFoundriesはRFGaN1プラットフォームの量産準備完了を公表し、WIN SemiconductorsはNP12-0B GaNプラットフォームを40V RF動作向けに認定し、カスタムMMICサイクルとマルチプロジェクトウェーハ生産を支える、より広範なファウンドリ基盤を強化した。10W/mmを超える熱・信頼性上の障壁も、材料・パッケージングの技術革新の余地を生み出しており、三菱電機のGaN-on-ダイヤモンド接合技術(学術・研究パートナーと実証)のようなプログラムは、レーダーや先進的な衛星ペイロードアーキテクチャにおける高密度フェーズドアレイの需要に対応している。

最近の業界動向

- 2026年5月:STMicroelectronicsが新型700V PowerGaNトランジスタを発表し、高需要のパワー変換アプリケーション向けにSTPOWER GaNポートフォリオを拡大した。パワーエレクトロニクス向けの位置づけではあるが、この更新は基板、パッケージング、信頼性手法におけるRF GaNエコシステムも支える、より広範なGaNデバイスのスケーリングとプロセス学習、サプライ連携を強化するものである。

- 2025年6月:三菱電機が、独自の整合回路技術を用いた5G-Advanced基地局向け7GHz GaNパワーアンプモジュールの性能を検証した。この実証は、より高周波・高効率な無線ユニットを目標としており、サブ6GHzマッシブMIMOから、RF電力密度要件をより高める5G-Advancedアーキテクチャへの移行サイクルを支えるものである。

- 2024年6月:三菱電機が、Ka帯衛星通信地球局向けの8Wおよび14W GaN MMICパワーアンプのサンプル出荷を開始した。これらのサンプルは、SATCOMゲートウェイやフェーズドアレイ端末で使用されるKa帯GaN製品群の商用基盤を拡大し、RF GaN需要を衛星地上インフラの構築とより直接的に結びつけるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、防衛、通信、衛星、レーダー、および関連するRF用途において無線周波数信号を増幅、切替、または制御するために使用されるRFガリウムナイトライド(GaN)デバイスから生じる収益を対象とする。数値はRF GaNデバイスおよびモジュールレベルで集計され、米ドルで報告される。

対象範囲外:本市場規模には、主にAC-DC変換、モータードライブ、および一般的な電力管理に使用される非RF GaNパワーエレクトロニクスは含まれない。

セグメンテーション概要

- 用途別

- 軍事

- 通信インフラ(バックホール、RRH、大規模MIMO、スモールセル)

- 衛星通信

- 有線ブロードバンド

- 商業レーダーおよびアビオニクス

- RFエネルギー

- 材料タイプ別

- GaN-on-Si

- GaN-on-SiC

- その他の材料タイプ(GaN-on-GaN、GaN-on-ダイヤモンド)

- デバイスタイプ別

- ディスクリートトランジスタ(HEMT)

- モノリシックマイクロ波集積回路(MMIC)

- 電力増幅器モジュール

- ドライバー増幅器

- 周波数帯域別

- 3 GHz未満(L帯、S帯)

- 3〜6 GHz(C帯、5G 6 GHz未満)

- 6〜18 GHz(X帯、Ku帯)

- 18 GHz超(Ka帯、ミリ波)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オセアニア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- 北アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、RF GaNがどこで採用され、サプライチェーンがどのように変化しているかについて明確なファクトベースを構築することから始まる。ITU資料からの通信規格・周波数帯参考情報、USITC DataWebからの貿易・関税統計、IEEE刊行物からの半導体・エレクトロニクス貿易資料、米国国防省(DoD)および類似の公的省庁からの防衛調達・予算文書など、公的・公式な情報源に依拠している。

その後、企業の開示情報を用いて製品の方向性と収益への影響を把握する。これには年次報告書、投資家向け資料、プレスリリース、さらに周波数帯、出力クラス、典型的な用途を明確にする技術会議論文も含まれる。相互確認のため、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、そして貿易フローが最終市場の動向を検証するのに有用な場合には輸出入出荷レベルのデータベースも利用している。ここに列挙した情報源は例示であり、データ収集、検証、確認のために他にも多数の公的資料が検討されている。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、公開情報からは見えないギャップ(典型的な価格動向、認定にかかる期間、ディスクリートデバイスと統合モジュール間のミックス変化など)を埋めるために用いられる。主要な消費地域全体にわたり、部品サプライヤー、モジュールメーカー、システムインテグレーター、調達・エンジニアリング担当者など多様な立場の人々に取材を行い、入力情報が実際の購買パターンと現実的な採用ペースを反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | アジア太平洋(APAC):51% |

| ミドルティア:48% | 機能/事業部門リーダー:27% | 欧州・中東・アフリカ(EMEA):31% |

| 中小プレイヤー:15% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

基本的な規模算定は、アプリケーション活動とハードウェア含有量からエンドユース需要プールを再構築し、それを採用率とミックスを用いてRF GaNデバイス需要に変換するトップダウン手法を用いる。RF GaNについては、防衛レーダーおよび電子戦の調達サイクル、5Gマクロおよびスモールセルの展開速度、衛星ペイロードおよび地上インフラの活動、ディスクリートトランジスタ、MMIC、パワーアンプモジュール間のデバイスミックスなど、実務的な入力情報をモデルで使用している。

需要が定式化された後、収益はASP×出荷量のロジックを通じて推定される。ASPは周波数帯、出力クラス、パッケージングまたはモジュールの複雑さに応じて調整され、その上でバイヤーやエンジニアが典型的と説明する価格の段階と照合される。結果は、サンプル化されたサプライヤーの集計、モジュール出荷に関するチャネル確認、報告されている半導体収益のRF GaNへの露出との整合性チェックなど、選択的なボトムアップ的近似によって裏付けられる。国やニッチな用途の可視性が薄い場合には、関連するRFフロントエンド支出やインフラ構築データなどの代理指標を用いてギャップを補い、その後専門家とともに含意される浸透率を再確認する。

予測については、シナリオ分析を、防衛エレクトロニクス支出、モバイルネットワークの資本支出、衛星打上げのペースなど、動向を一貫して説明できる少数のドライバーとRF GaN需要を結びつける軽量な多変量回帰によって支援している。前提は、統一された通貨換算のタイミング規則と明示的な価格低下・ミックス改善カーブを通じて、地域間で一貫性が保たれている。

データ検証と更新サイクル

検証は、地域レベルのインフラ展開動向、防衛プログラムのタイミング、可視化されたデバイス出荷またはモジュール活動指標といった独立した信号に対してモデルを三角測量することで行われる。異常値はフラグ付けされ、調査され、承認前にドライバーの前提、変換係数、価格ステップを再確認する二次パスを通じて修正される。

作業は複数の段階でレビューされ、最終的な数値が年および地域を通じて内部的に一貫性を保つようにし、新たな公的開示が有意な差異を生じさせた場合には再検証される。レポートは毎年更新され、需要、価格、または供給可能性を変化させる大きな出来事があれば臨時更新が実施される。提供前には最新のレビューを行い、クライアントが最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのrf Gan市場規模

公表されているRF GaN市場の値は、同じ最終用途を説明していても、分析者が同じデバイス範囲を数えていない場合や、同じ価格・出荷量ロジックを適用していない場合に、しばしば異なる。また、ある推計が異なる基準年に固定されている場合や、防衛、通信インフラ、衛星プログラムにおける採用ペースがより速いまたは遅いと仮定されている場合にも差異が生じる。

一部の外部推計は、より広範なGaN RFデバイスの視点から構築されており、関連するRFデバイス群やモジュールカテゴリーをより広く取り込む場合がある。対照的に、Mordor Intelligenceは、RF信号チェーン機能に使用されるRF GaNデバイスおよびモジュールに明確に紐づく場合にのみ収益を計上し、非RF GaN電力用途を合計から除外している。その他の一般的なギャップ要因は、ASPの低下が帯域・出力クラスにわたってどのように適用されるか、通貨換算のタイミングがどのように設定されるか、そして調達サイクルやネットワーク展開が変化した際に前提がどの頻度で更新されるかである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.41 B (2026) | |

| グローバルコンサルティング会社A | USD 2.44 B (2026) | 類似の基準年を使用しているが、その範囲の記述はより広範なRF GaN半導体デバイスタイプおよびアプリケーション区分を含んでいるように見え、モジュール内容をより広範に計上する場合、合計をわずかに引き上げる可能性がある。 |

| 業界出版社B | USD 1.43 B (2024) | より早い年に固定され、GaN RFデバイス市場として位置づけられており、採用率とASPステップが新しい基準年に更新されていない場合、5Gインフラおよび新しい防衛プログラムのタイミングによる後期サイクルの立ち上がりを過小評価する可能性がある。 |

この表は、差異が主に範囲の厳密さと基準年の整合性によって説明されることを示しており、これら二つの選択が価格および採用の前提に波及している。観測可能な展開・調達の信号に紐づいた入力を維持し、インタビューを通じて含意される出荷量を再確認することで、当社の推計は利用者が追跡し検証できる再現可能な手順に紐づいたものとなっている。

レポートで回答される主要な質問

RF GaN市場の現在の規模と成長見通しはどのようなものですか?

RF GaN市場規模は2026年に24億1,000万USDに達し、19.61%のCAGRで2031年までに59億USDに成長する見込みです。

2031年にかけて最も速く拡大する用途セグメントはどれですか?

衛星通信はLEO星座が生産を拡大するにつれて20.44%のCAGRを記録すると予測されています。

高周波動作においてGaN-on-SiC基板が好まれる理由は何ですか?

SiCはシリコンの3倍の熱伝導率を提供し、8 W/mm超の電力密度を可能にし、200°C超のジャンクション温度をサポートします。

輸出規制は中国のRF GaNサプライへの参加にどのような影響を与えますか?

27 GHz超のデバイスおよび高度なMOCVDツールに対する規制は中国ファブを旧式装置に限定し、西側同業者に対して15〜20%の収率格差をもたらします。

RF GaN収益の最大シェアを保有する企業はどこですか?

Qorvo、Wolfspeed、MACOM Technology Solutions、Broadcom、NXP Semiconductorsが合わせて収益の約58%を占めています。

最終更新日: